Tamaño y Participación del Mercado de Generación de Código con IA y Asistente para Desarrolladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

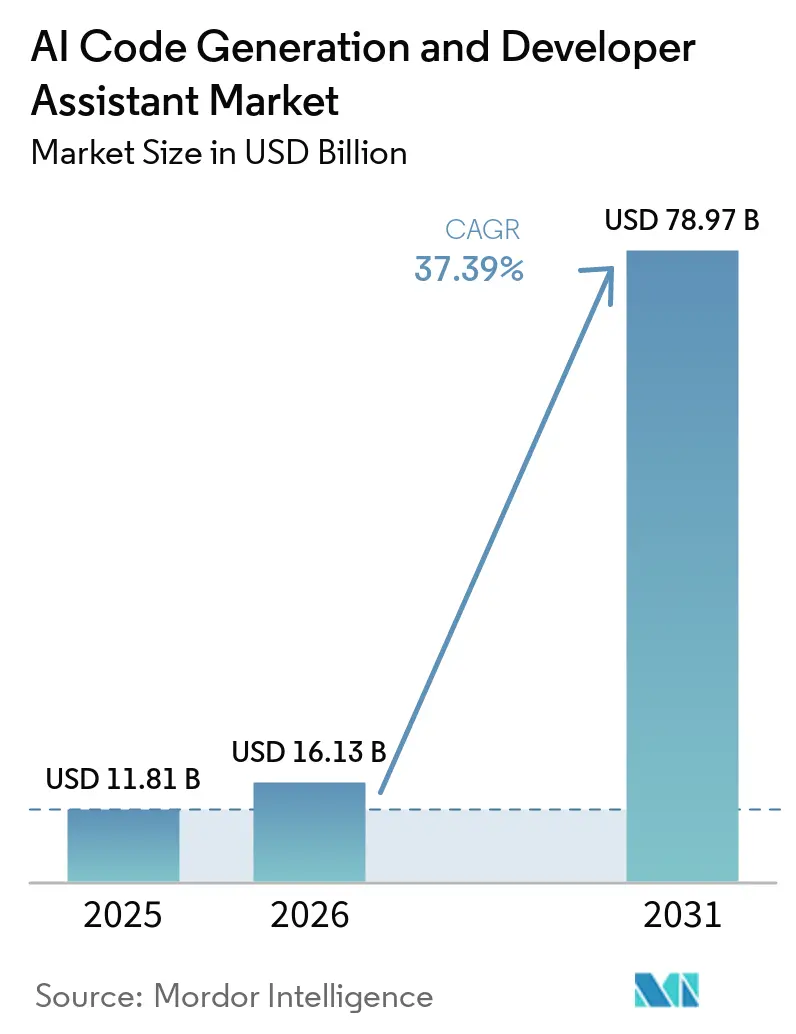

| Tamaño del Mercado (2026) | 16.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.39% CAGR |

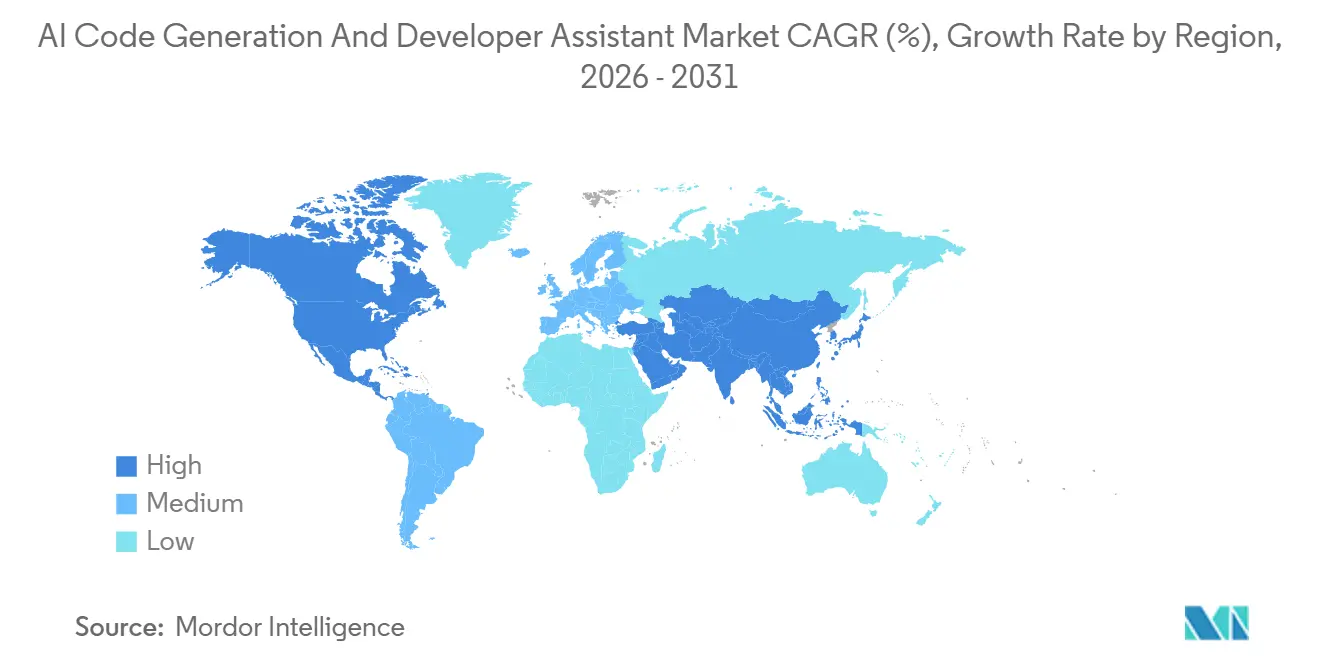

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

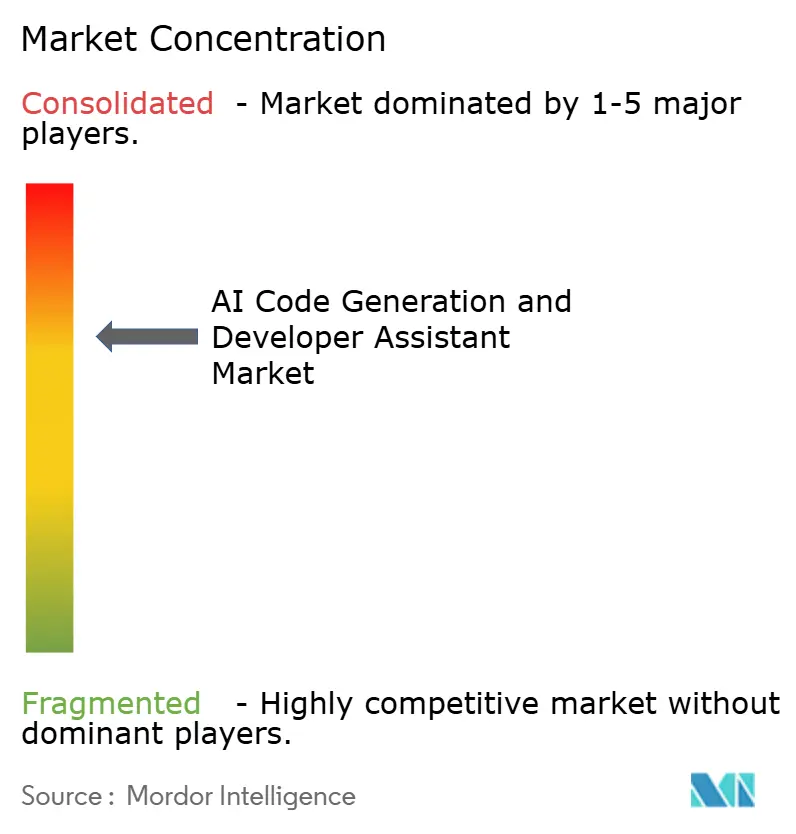

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Código con IA y Asistente para Desarrolladores por Mordor Intelligence

Se espera que el tamaño del mercado de generación de código con IA crezca de USD 11,8 mil millones en 2025 a USD 16,13 mil millones en 2026 y se prevé que alcance USD 78,97 mil millones en 2031 a una CAGR del 37,39% durante 2026-2031. La escasez de desarrolladores, que se proyecta se profundizará un 40% en 2026, está impulsando a las empresas hacia herramientas automatizadas que aumentan la productividad sin requerir contrataciones proporcionales. Los modelos de lenguaje de gran escala son ahora capaces de síntesis contextual, lo que permite a las organizaciones integrar asistentes directamente en entornos de desarrollo integrado y flujos de DevOps. Los primeros adoptantes reportan ganancias de productividad que oscilan entre el 20% y el 45%, aunque casi la mitad del código generado por IA no supera su primera revisión de seguridad. La urgencia competitiva se intensifica a medida que los hiperescaladores, los proveedores independientes de software y las empresas emergentes respaldadas por capital de riesgo compiten por asegurar la distribución antes de que los costos de cambio se endurezcan.

Conclusiones Clave del Informe

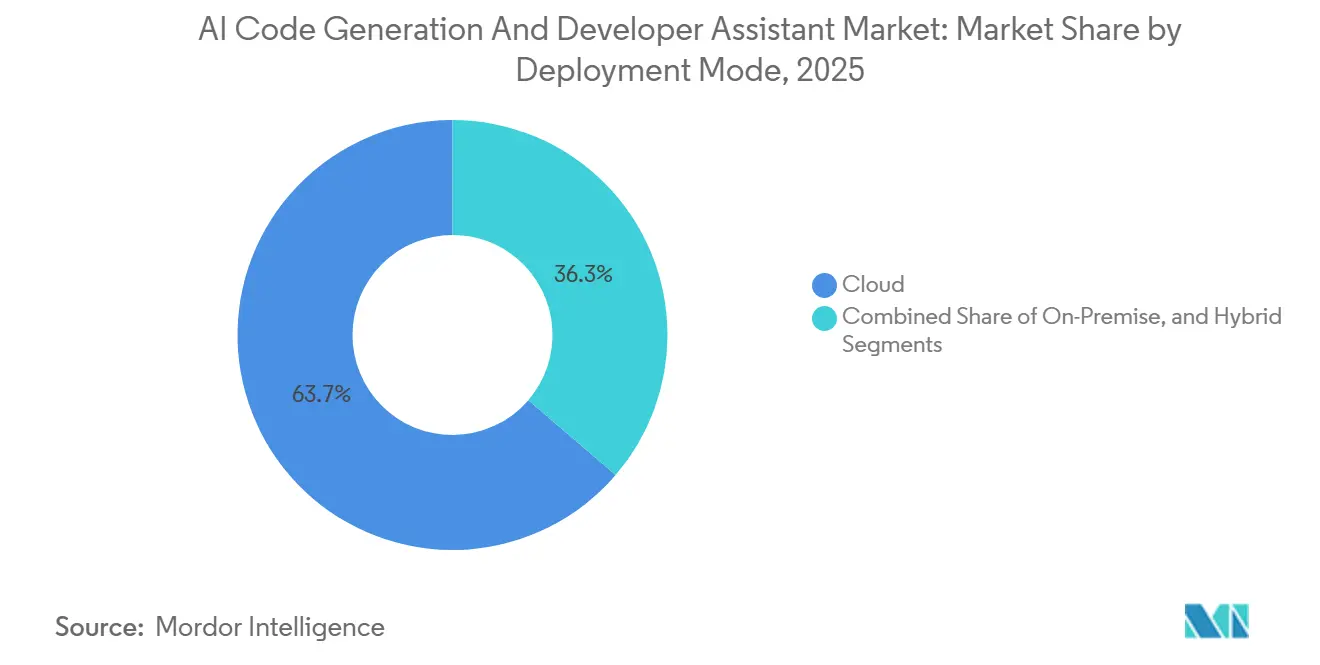

- Por modo de implementación, la implementación en la nube representó el 63,71% de los ingresos de 2025, mientras que la implementación híbrida es el modo de más rápido crecimiento, con una CAGR del 37,99% hasta 2031.

- Por función, la generación de código y el autocompletado lideraron con una participación del 46,33% en 2025, mientras que la orquestación de flujos de trabajo agénticos se expande a una CAGR del 38,59% durante el período de pronóstico.

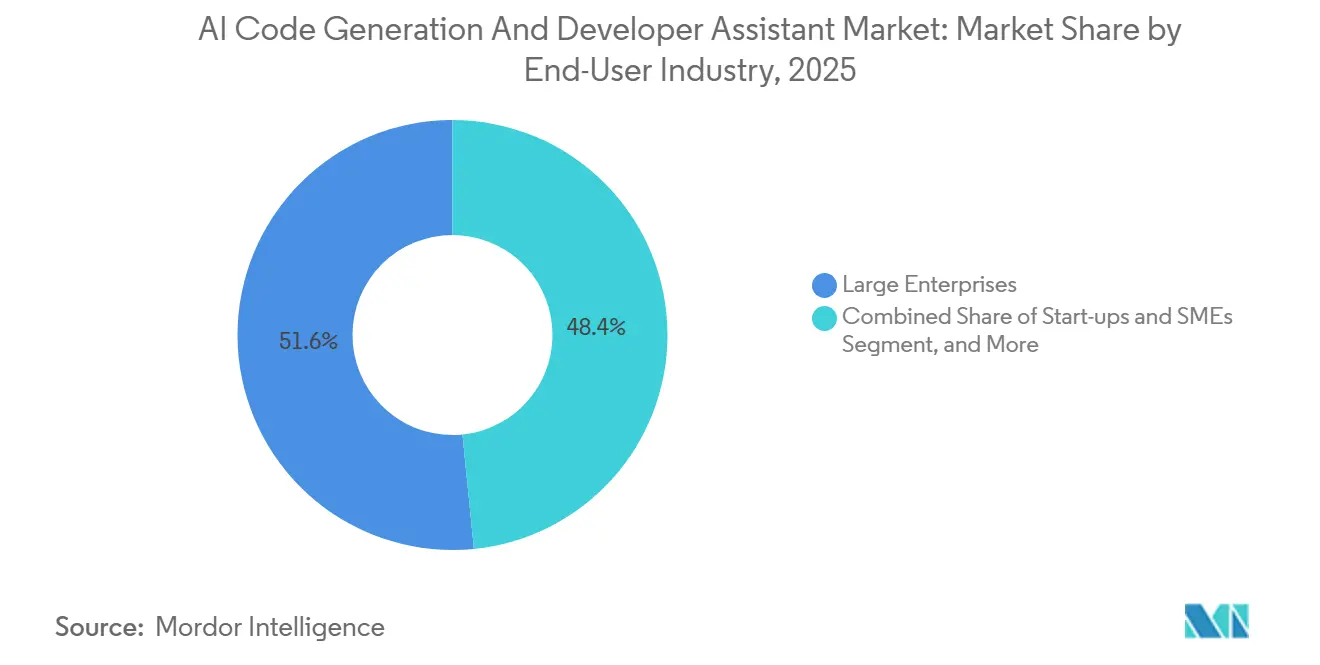

- Por industria de usuario final, las grandes empresas representaron el 51,59% del total de 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 38,67%.

- Por aplicación, el desarrollo de software representó el 49,42% del gasto de 2025, mientras que se proyecta que DevOps y CI/CD crecerán a una CAGR del 37,73% hasta 2031.

- Por geografía, América del Norte representó el 39,37% de la demanda de 2025, pero Asia-Pacífico está preparada para el crecimiento más rápido, con una CAGR del 37,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generación de Código con IA y Asistente para Desarrolladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción Empresarial de Herramientas de Desarrollo Asistidas por IA | +6.5% | Global con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances Rápidos en Modelos de Lenguaje de Gran Escala que Permiten la Generación de Código Contextual | +5.5% | Global | Mediano plazo (2-4 años) |

| Creciente Escasez de Desarrolladores de Software Calificados en Todo el Mundo | +4.8% | Global, aguda en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Asistentes de IA en los IDEs y Canalizaciones de DevOps más Populares | +4.2% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de Flujos de Trabajo Agénticos que Automatizan Tareas de Codificación de Múltiples Pasos | +3.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Generación de Código en Dispositivo o en el Borde que Reducen las Barreras de Soberanía de Datos | +2.5% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Empresarial de Herramientas de Desarrollo Asistidas por IA

La adquisición empresarial se disparó en 2025 y 2026 a medida que las empresas buscaban ciclos de lanzamiento más rápidos para contrarrestar la limitada plantilla de personal. Microsoft reveló 15 millones de puestos de Microsoft 365 Copilot y 4,7 millones de suscriptores de pago de GitHub Copilot en el segundo trimestre de 2026, demostrando el respaldo a nivel directivo de las plataformas de codificación automatizada.[1]Microsoft Corporation, "Relaciones con Inversores – Resultados del segundo trimestre del ejercicio fiscal 26," microsoft.com Replit informó que el 85% de las empresas de la lista Fortune 500 utilizan ahora su espacio de trabajo, lo que demuestra que la adopción ha ido más allá de los programas piloto. Las empresas que integran asistentes en los flujos de trabajo cotidianos registran una finalización de código un 55% más rápida en promedio, pero las revisiones legales y de cumplimiento están alargando los ciclos de adquisición. Los proveedores que responden con indemnizaciones explícitas de propiedad intelectual y análisis de uso están ganando preferencia, especialmente en sectores regulados. El efecto neto es un aumento a corto plazo en la concentración de ingresos entre los actores que ofrecen funciones de gobernanza de nivel empresarial.

Avances Rápidos en Modelos de Lenguaje de Gran Escala que Permiten la Generación de Código Contextual

El lanzamiento de GPT-5.4 a principios de 2026 mejoró la precisión del razonamiento y amplió las ventanas de contexto, permitiendo a los asistentes abarcar repositorios completos en un solo prompt. GitHub integró la actualización en cuestión de horas, lo que se tradujo inmediatamente en tasas de solución más altas para ediciones de múltiples archivos y generación automática de pruebas. Claude 3.5 Sonnet de Anthropic, ya integrado en el Agente de Replit, desencadenó un aumento de ingresos de diez veces para la plataforma en los meses posteriores al lanzamiento. Los proveedores de modelos de frontera están pivotando desde servicios de inferencia pura hacia APIs de razonamiento diferenciadas, abriendo un nivel premium que las empresas sensibles al costo pueden encontrar prohibitivo. Los modelos de código abierto más pequeños se quedan atrás, dejando el mercado dividido entre ofertas de pago de élite y alternativas orientadas al valor.

Creciente Escasez de Desarrolladores de Software Calificados en Todo el Mundo

Los datos de Stack Overflow muestran un déficit estimado de 1,4 millones a 4 millones de desarrolladores en 2025, que empeora un 40% en 2026. El tiempo medio de contratación para ingenieros sénior en América del Norte se ha extendido más allá de los 90 días, lo que obliga a las empresas a complementar el talento en lugar de reemplazarlo. Los asistentes de código con IA permiten que roles adyacentes contribuyan a las bases de código, ampliando el grupo de talento. Las empresas están lanzando programas internos de alfabetización en IA para que los gestores de producto y los diseñadores puedan crear prototipos, aliviando la presión sobre los equipos de ingeniería sobrecargados. Sin embargo, la dependencia del código generado por máquinas introduce deuda técnica, por lo que las empresas retienen revisores sénior para refactorizar los resultados antes de la producción.

Integración de Asistentes de IA en los IDEs y Canalizaciones de DevOps más Populares

El entusiasmo de los desarrolladores aumenta cuando las sugerencias aparecen en línea sin necesidad de cambiar de contexto. GitHub Copilot ahora es compatible con Visual Studio Code, JetBrains, Neovim, Xcode y Eclipse, proporcionando una experiencia consistente en los editores preferidos de los equipos. Cody de Sourcegraph permite el intercambio en caliente entre múltiples modelos en JetBrains, lo que permite a los ingenieros probar diferentes resultados de forma instantánea. Tabnine extendió las capacidades agénticas a la línea de comandos en enero de 2026, automatizando el análisis de repositorios y la ejecución de pruebas.[2]Tabnine, "IA de Confianza Ahora Disponible de Forma General," tabnine.com La integración profunda reduce la fricción e impulsa el uso activo diario, lo que a su vez consolida la dependencia del proveedor a través de prompts almacenados, archivos de preferencias y configuraciones a nivel de proyecto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre sobre Propiedad Intelectual y Licencias en torno al Código Generado por IA | -4.5% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Privacidad de Datos y Seguridad en Industrias Reguladas | -3.2% | Global, particularmente Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Alucinaciones del Modelo que Conducen a Vulnerabilidades de Seguridad Ocultas | -2.0% | Global | Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas de Compilación y Cadenas de Herramientas Heredadas | -1.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre sobre Propiedad Intelectual y Licencias en torno al Código Generado por IA

La demanda colectiva que alega que el entrenamiento de Copilot infringió repositorios con derechos de autor sigue sin resolverse, generando vacilación a nivel directivo en sectores con una gestión estricta de la propiedad intelectual. Tabnine contrarresta esto entrenando únicamente con licencias permisivas y ofreciendo amplias cláusulas de indemnización. Es poco probable que haya claridad legal antes de 2027, por lo que muchas empresas insisten en la revisión humana de cada contribución de IA y en registros de auditoría que vinculen fragmentos de código con prompts. Los proveedores con procedencia transparente de conjuntos de datos e indemnización contractual están captando cuentas de finanzas y atención médica, mientras que los modelos opacos enfrentan ciclos de ventas prolongados.

Preocupaciones sobre Privacidad de Datos y Seguridad en Industrias Reguladas

Una investigación del IEEE encontró que el código generado por IA incorpora 1,88 veces más contraseñas codificadas de forma fija y 2,74 veces más vectores de secuencias de comandos entre sitios que el código generado por humanos. Las organizaciones de atención médica, finanzas y defensa no pueden arriesgarse a enviar lógica propietaria a través de nubes multiinquilino, por lo que las opciones locales o con espacio de aire han ganado atractivo. La plataforma de IA de Confianza de Tabnine es compatible con servidores Dell PowerEdge y retención cero de datos, satisfaciendo los marcos GDPR, HIPAA e ISO 9001. El Mercado Claude de Anthropic añade controles de adquisición centralizados, dando a los equipos de cumplimiento visibilidad unificada del gasto. Los proveedores que se certifican con los estándares FedRAMP o CMMC desbloquean fondos presupuestarios que de otro modo no estarían disponibles para los competidores exclusivamente en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Liderazgo en la Nube, Impulso Híbrido

El segmento de la nube representó el 63,71% del valor de 2025, lo que refleja la facilidad con la que los modelos de frontera pueden integrarse en las canalizaciones existentes. Esta integración se ha convertido en un pilar de la narrativa de participación de mercado de generación de código con IA, ya que las empresas priorizan cada vez más la adopción fluida de tecnologías avanzadas. Las configuraciones híbridas avanzan a una CAGR del 37,99%, impulsadas por empresas que buscan equilibrar la soberanía de datos con los beneficios de las actualizaciones continuas de modelos. Esta tendencia está añadiendo una cuña significativa al cálculo del tamaño del mercado de generación de código con IA, a medida que las organizaciones buscan optimizar sus marcos operativos.

Los proveedores que priorizan la nube están ganando terreno al ofrecer actualizaciones semanales de modelos, facturación por token y incorporación instantánea, convirtiéndolos en la opción preferida para proyectos nuevos. Sin embargo, industrias como los servicios financieros, la defensa y la atención médica optan cada vez más por soluciones como Tabnine o Rosetic, que proporcionan instalaciones de un solo inquilino o con espacio de aire. Estas opciones son particularmente atractivas debido a su cumplimiento con regulaciones estrictas como GDPR e HIPAA. También están surgiendo estrategias de múltiples proveedores, donde las herramientas internas de bajo riesgo permanecen en la nube, mientras que el código de producción para cargas de trabajo críticas se compila de forma local. Los proveedores capaces de unificar la telemetría, las políticas y la facturación tanto en entornos de nube como locales están bien posicionados para ganar participación de mercado en el mercado más amplio de generación de código con IA al abordar eficazmente las diversas necesidades de sus clientes.

Por Función: La Orquestación Agéntica Ocupa el Centro del Escenario

La generación de código y el autocompletado representaron el 46,33% del gasto de 2025, estableciéndose como los componentes fundamentales del tamaño del mercado de generación de código con IA para los segmentos funcionales. Estas características siguen siendo críticas para los desarrolladores, ofreciendo ganancias de eficiencia significativas y reduciendo los esfuerzos de codificación manual. Sin embargo, la orquestación agéntica, aunque representa una participación menor del mercado, crece a una impresionante CAGR del 38,59%. Esta trayectoria de crecimiento destaca su potencial para redefinir cómo los equipos derivan valor de las herramientas de codificación impulsadas por IA. Las funcionalidades tradicionales, como la depuración, la generación de pruebas y la documentación, se integran cada vez más en plataformas más amplias en lugar de ofrecerse como soluciones independientes. Este cambio está disminuyendo la ventaja competitiva de las herramientas de función única, empujando a los proveedores a innovar y ampliar sus ofertas para seguir siendo relevantes en el panorama de mercado en evolución.

Las herramientas avanzadas como Reflection AI y los agentes de codificación de GitHub están transformando los flujos de trabajo al automatizar procesos en todo el ciclo de vida del desarrollo, desde la planificación y la codificación hasta las pruebas y las etapas de solicitud de extracción. Estas capacidades permiten a las empresas lograr ahorros significativos en plantilla, que anteriormente se consideraban inalcanzables. Las organizaciones ahora priorizan plataformas que combinan capacidades de orquestación con sólidas funciones de gobernanza, garantizando el cumplimiento y la eficiencia operativa. Esta tendencia está creando presión sobre los proveedores de función única para que diversifiquen sus capacidades o corran el riesgo de ser convertidos en productos básicos. Como resultado, la industria de generación de código con IA se está consolidando cada vez más en torno a suites integrales que integran capacidades básicas de completado de código con flujos de trabajo autónomos avanzados, atendiendo a la creciente demanda de soluciones de extremo a extremo.

Por Industria de Usuario Final: La Democratización Amplía el Alcance

Las grandes empresas representaron el 51,59% de los ingresos en 2025, lo que subraya su dominio en la adopción temprana del mercado de generación de código con IA. Estas organizaciones han sido rápidas en integrar herramientas impulsadas por IA en sus flujos de trabajo, aprovechando sus recursos para adoptar soluciones avanzadas que mejoran la productividad y la eficiencia. Por otro lado, las pequeñas y medianas empresas (pymes) están emergiendo como un segmento de rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 38,67%. Este crecimiento está respaldado por modelos de suscripción asequibles, a menudo con un precio de alrededor de USD 10 por puesto, que reducen las barreras de entrada para las organizaciones más pequeñas. Las pymes adoptan cada vez más plataformas nativas del navegador como Replit, que simplifican el proceso de configuración y permiten a los usuarios no técnicos, como diseñadores y especialistas en marketing, crear prototipos mediante prompts conversacionales.

Sin embargo, los compradores empresariales tienen prioridades distintas, centrándose en características como el inicio de sesión único, el análisis de uso y el ajuste fino de modelos personalizados para salvaguardar su propiedad intelectual y garantizar una integración perfecta en los sistemas existentes. Las instituciones educativas también desempeñan un papel significativo al incorporar asistentes de IA en sus planes de estudio, preparando a los estudiantes para incorporarse al mercado laboral con competencia en flujos de trabajo aumentados por IA. Si bien los sectores gubernamental y sin fines de lucro han sido más lentos en adoptar estas tecnologías debido a los estrictos procesos de adquisición, representan una fuente de ingresos estable y confiable una vez que se aseguran los contratos. Esta amplia adopción en varios sectores verticales contribuye a la expansión general del mercado de generación de código con IA, con cada segmento desempeñando un papel único en la configuración de su trayectoria de crecimiento.

Por Aplicación: La Integración de DevOps Desbloquea Nuevas Eficiencias

El desarrollo de software representó el 49,42% del gasto de 2025, destacando su papel crítico en la generación de valor dentro del mercado de generación de código con IA. Este segmento sigue siendo un pilar fundamental a medida que las organizaciones adoptan cada vez más herramientas impulsadas por IA para agilizar los procesos de codificación y mejorar la eficiencia. Se espera que los flujos de trabajo de DevOps y CI/CD crezcan a una sólida CAGR del 37,73%, lo que indica que los beneficios de la generación de código con IA se extienden más allá de las tareas básicas de codificación para incluir la automatización de canalizaciones complejas. Herramientas como la interfaz de línea de comandos de Tabnine permiten actualizaciones de dependencias y auditorías de repositorios directamente en el terminal, mientras que GitHub Actions integra sugerencias de Copilot en los scripts de compilación, optimizando aún más los flujos de trabajo de desarrollo[3]Tabnine, "Resumen de Febrero – IA de Confianza," tabnine.com. Estos avances demuestran la creciente dependencia de la IA para simplificar y acelerar los procesos de desarrollo de software.

Las plataformas de bajo código y sin código también están ampliando el alcance de la generación de código con IA al empoderar a los no desarrolladores para crear herramientas internas y prototipos con una experiencia técnica mínima. Este cambio estratégico tiene como objetivo democratizar el acceso al desarrollo impulsado por IA, permitiendo a una gama más amplia de trabajadores contribuir a la innovación. Además, los cuadernos de ciencia de datos y los proyectos de firmware integrado están aprovechando los asistentes de IA para tareas como el andamiaje de código repetitivo, reduciendo el esfuerzo manual y acelerando los plazos de los proyectos. Estos desarrollos subrayan la creciente versatilidad de las herramientas de generación de código con IA, que atienden a una amplia gama de casos de uso y perfiles de usuario, consolidando aún más su posición dentro del ecosistema más amplio de desarrollo de software.

Análisis Geográfico

América del Norte representó el 39,37% de la demanda proyectada en 2025, estableciéndose como el ancla comercial del mercado de generación de código con IA. La región se beneficia de varias ventajas estructurales, incluida una alta densidad de inversiones de capital de riesgo, la presencia de hiperescaladores y una cultura empresarial que prioriza la innovación. En los Estados Unidos, los programas federales promueven activamente la adopción de IA tanto en agencias de defensa como civiles, impulsando un crecimiento significativo. Mientras tanto, Canadá y México están experimentando una adopción más gradual de las tecnologías de generación de código con IA, principalmente debido a grupos de talento más pequeños y recursos limitados en comparación con los Estados Unidos.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una notable tasa de crecimiento anual compuesta (CAGR) del 37,94%. Este crecimiento está impulsado por la extensa fuerza laboral de desarrolladores de India, que asciende a aproximadamente 5 millones, y los sólidos programas de IA soberana de China. Empresas como DeepSeek están introduciendo modelos de IA rentables que se alinean con las políticas de localización de datos de China, garantizando el cumplimiento de las regulaciones locales. En India, las principales empresas de subcontratación están integrando asistentes de codificación impulsados por IA para reducir significativamente los tiempos de respuesta para sus clientes occidentales, mejorando la eficiencia operativa. Además, Japón y Corea del Sur, ambos enfrentando desafíos relacionados con la reducción de la fuerza laboral, adoptan cada vez más herramientas de codificación con IA como medio para aumentar la productividad y abordar la escasez de mano de obra.

Europa demuestra un equilibrio entre un crecimiento moderado y el liderazgo regulatorio en el mercado de generación de código con IA. El Reglamento General de Protección de Datos (RGPD) y la próxima Ley de IA de la Unión Europea están estableciendo estándares globales de cumplimiento, creando oportunidades para los proveedores que logren una certificación temprana. Estas regulaciones no solo dan forma al mercado, sino que también fomentan la innovación entre los proveedores que cumplen con ellas. En Oriente Medio y África, el mercado aún es incipiente pero muestra señales de crecimiento a medida que los gobiernos invierten en iniciativas como academias de habilidades digitales para construir una fuerza laboral preparada para el futuro. Colectivamente, estas dinámicas regionales contribuyen a una trayectoria de crecimiento multipolar, diversificando los flujos de ingresos y creando oportunidades para los proveedores que operan en el mercado de generación de código con IA.

Panorama Competitivo

OpenAI recaudó USD 122 mil millones en marzo de 2026, elevando su valoración a USD 852 mil millones y financiando la rápida expansión de Codex, que atiende a más de 2 millones de usuarios semanales.[4]OpenAI, "OpenAI Recauda USD 122 Mil Millones," openai.com Microsoft explota su control de GitHub y Visual Studio para incluir Copilot en los contratos existentes, asegurando 4,7 millones de puestos de pago junto con 15 millones de licencias de Microsoft 365 Copilot. El Mercado Claude de Anthropic agrega el gasto en aplicaciones de socios, simplificando la adquisición para las empresas que prefieren la facturación consolidada.

Replit aseguró USD 400 millones a una valoración de USD 9 mil millones, disparando los ingresos anualizados de USD 2,8 millones a USD 150 millones en un año. Tabnine apunta a los mercados impulsados por el cumplimiento con retención cero de datos e implementación con espacio de aire, mientras que la arquitectura determinista híbrida de Rosetic tiene como objetivo reducir los costos de tokens hasta en un 80%. Cursor, valorado en USD 29,3 mil millones a finales de 2025, reimagina el entorno de desarrollo integrado en torno a flujos de trabajo nativos de IA, desafiando a los actores establecidos anclados en editores heredados.

La competencia gira en torno a tres palancas: calidad del modelo, flexibilidad de implementación e integración del ecosistema. Los propietarios de modelos de frontera ejercen ventajas de escala, pero enfrentan escrutinio sobre la procedencia de sus datos de entrenamiento. Las empresas emergentes aprovechan la agilidad para lanzar características de nicho, como motores de razonamiento determinista o modelos en dispositivo de baja latencia. Las asociaciones estratégicas —Replit con Google Cloud, GitLab con Claude— ilustran una carrera por la distribución antes de que las cadenas de herramientas empresariales se osifiquen, dando forma a la estructura a largo plazo del mercado de generación de código con IA.

Líderes de la Industria de Generación de Código con IA y Asistente para Desarrolladores

GitHub, Inc.

OpenAI L.L.C.

Anthropic P.B.C.

Replit, Inc.

Tabnine Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: OpenAI recaudó USD 122 mil millones en capital comprometido a una valoración post-dinero de USD 852 mil millones para escalar Codex y expandir la infraestructura de cómputo.

- Marzo de 2026: Replit cerró una ronda de USD 400 millones a una valoración de USD 9 mil millones, reportando 40 millones de usuarios y USD 150 millones en ingresos anualizados.

- Marzo de 2026: Anthropic lanzó el Mercado Claude, permitiendo a las empresas asignar compromisos de gasto existentes a herramientas de socios.

- Marzo de 2026: SolveAI aseguró USD 50 millones en rondas semilla y Serie A para acelerar su plataforma de desarrollo de aplicaciones conversacionales.

Alcance del Informe Global del Mercado de Generación de Código con IA y Asistente para Desarrolladores

El Mercado de Generación de Código con IA y Asistente para Desarrolladores se refiere al ecosistema de herramientas y plataformas de software que aprovechan la inteligencia artificial, en particular los modelos de lenguaje de gran escala y el aprendizaje automático, para asistir en el ciclo de vida del desarrollo de software. Estas soluciones permiten la creación, mejora, prueba, depuración y documentación de código de forma automatizada o semiautomatizada, mejorando así la productividad de los desarrolladores, reduciendo el tiempo de comercialización y minimizando el error humano.

El Informe del Mercado de Generación de Código con IA y Asistente para Desarrolladores está Segmentado por Modo de Implementación (Nube, Local e Híbrido), Función (Generación de Código y Autocompletado, Depuración y Detección de Errores, Revisión y Optimización de Código, Generación de Pruebas, Generación de Documentación y Orquestación de Flujos de Trabajo Agénticos), Industria de Usuario Final (Desarrolladores Individuales y Freelancers, Empresas Emergentes y Pymes, Grandes Empresas, Instituciones Educativas y Organizaciones Gubernamentales y Sin Fines de Lucro), Aplicación (Desarrollo de Software, DevOps y CI/CD, Ciencia de Datos y Análisis, Desarrollo Integrado y de IoT, y Desarrollo de Bajo Código/Sin Código) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Generación de Código y Autocompletado |

| Depuración y Detección de Errores |

| Revisión y Optimización de Código |

| Generación de Pruebas |

| Generación de Documentación |

| Orquestación de Flujos de Trabajo Agénticos |

| Desarrolladores Individuales y Freelancers |

| Empresas Emergentes y Pymes |

| Grandes Empresas |

| Instituciones Educativas |

| Organizaciones Gubernamentales y Sin Fines de Lucro |

| Desarrollo de Software |

| DevOps y CI/CD |

| Ciencia de Datos y Análisis |

| Desarrollo Integrado y de IoT |

| Desarrollo de Bajo Código / Sin Código |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Función | Generación de Código y Autocompletado | ||

| Depuración y Detección de Errores | |||

| Revisión y Optimización de Código | |||

| Generación de Pruebas | |||

| Generación de Documentación | |||

| Orquestación de Flujos de Trabajo Agénticos | |||

| Por Industria de Usuario Final | Desarrolladores Individuales y Freelancers | ||

| Empresas Emergentes y Pymes | |||

| Grandes Empresas | |||

| Instituciones Educativas | |||

| Organizaciones Gubernamentales y Sin Fines de Lucro | |||

| Por Aplicación | Desarrollo de Software | ||

| DevOps y CI/CD | |||

| Ciencia de Datos y Análisis | |||

| Desarrollo Integrado y de IoT | |||

| Desarrollo de Bajo Código / Sin Código | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generación de código con IA en 2026?

Está valorado en USD 16,13 mil millones en 2026, en camino a USD 78,97 mil millones para 2031.

¿Cuál es la CAGR pronosticada para las herramientas de codificación impulsadas por IA?

Se proyecta que el mercado se expanda a una CAGR del 37,39% entre 2026 y 2031.

¿Qué modelo de implementación crece más rápido?

Las arquitecturas híbridas avanzan a una CAGR del 37,99% a medida que las organizaciones equilibran la agilidad de la nube con la soberanía de datos.

¿Dónde es más pronunciado el crecimiento regional?

Asia-Pacífico lidera con una CAGR del 37,94%, impulsada por la escala de desarrolladores en India y las iniciativas de IA soberana en China.

¿Qué capacidad funcional muestra el mayor crecimiento?

La orquestación de flujos de trabajo agénticos encabeza el crecimiento con una CAGR del 38,59% a medida que las empresas buscan la ejecución autónoma de tareas.

¿Por qué las industrias reguladas son cautelosas con la generación de código con IA?

Las preocupaciones sobre la titularidad de la propiedad intelectual, la privacidad de los datos y el aumento de las vulnerabilidades de seguridad ralentizan la adopción hasta que los proveedores ofrezcan indemnización y opciones locales.

Última actualización de la página el: