AI検索最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

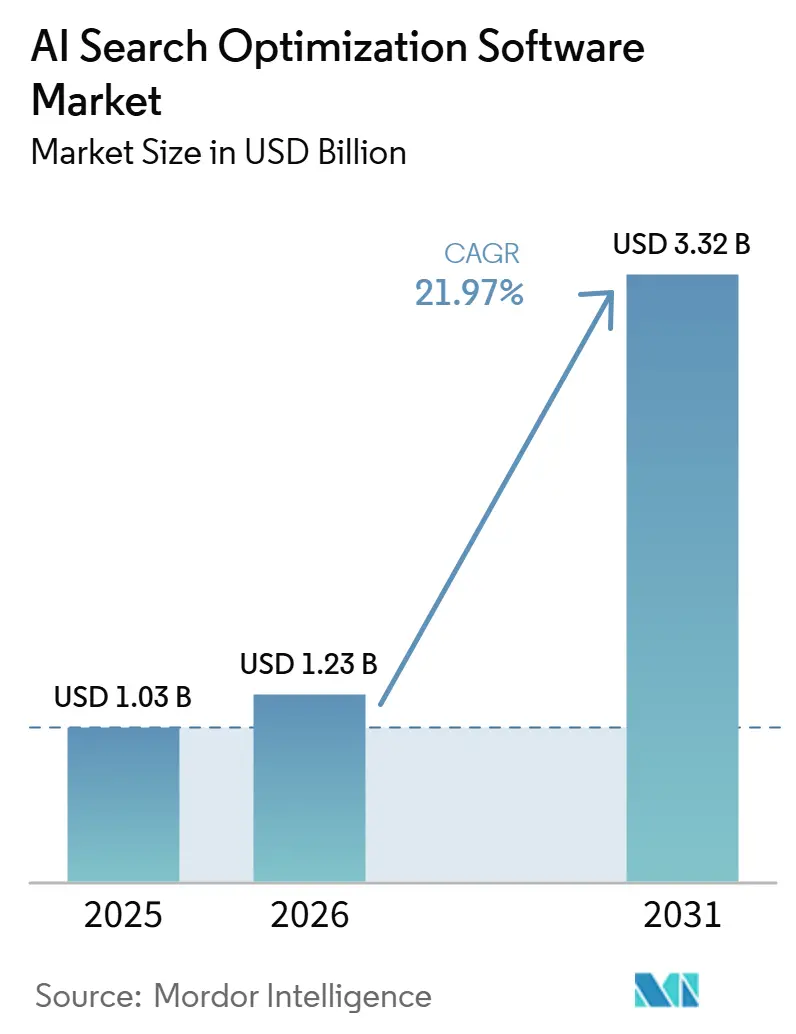

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 21.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI検索最適化ソフトウェア市場分析

AI検索最適化ソフトウェア市場規模は、2025年の10.3億米ドルから2026年には12.3億米ドルに成長し、2026年から2031年にかけて21.97%のCAGRで2031年までに33.2億米ドルに達すると予測されています。成長はデジタルディスカバリーの広範な変化と結びついており、アンサーエンジンが従来の検索結果ページへの訪問が発生する前にユーザージャーニーのより多くの部分を処理するようになっています。AI可視性が直接的なビジネス指標となりつつあるため、特にトラフィック量よりもディスカバリーの質が重要な分野において、エンタープライズバイヤーが対応しています。引用のトラッキング、変化するアンサーフォーマットの監視、明確な測定経路を持たないクローズドシステム全体での可視性管理を行えるツールへの需要も高まっています。ベンダー間の競争は、より迅速な機能リリース、より優れた引用インテリジェンス、より広範なマルチエンジンカバレッジに集中しており、AI検索最適化ソフトウェア市場を基本的なランキングダッシュボードではなくプラットフォームの深度へと向かわせています。AI検索最適化ソフトウェア市場の主な機会は、アトリビューション、ローカライゼーション、およびガバナンスにあり、バイヤーは手動監視に依存することなくAIディスカバリーをビジネス成果に結びつけるソフトウェアを必要としています。

主要レポートのポイント

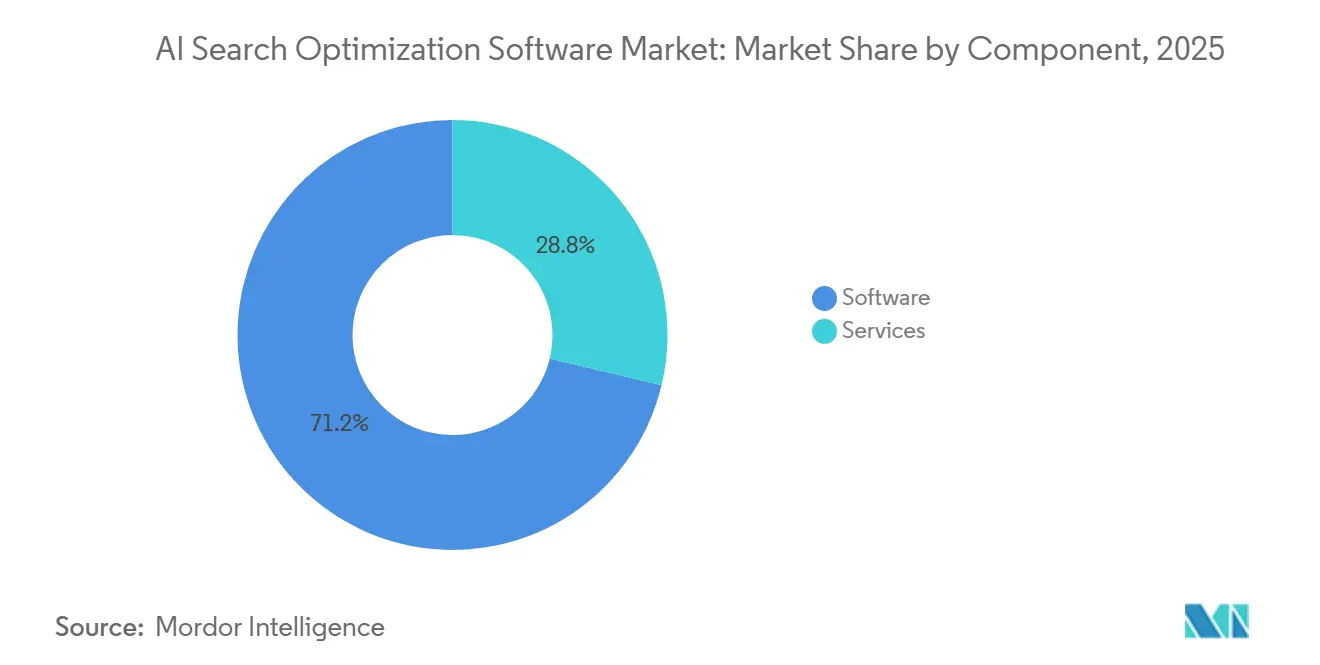

- コンポーネント別では、ソフトウェアが2025年の収益の71.24%を占め、サービスは2031年にかけて24.83%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年のAI検索最適化ソフトウェア市場規模の68.41%を占め、ハイブリッド展開は2031年にかけて23.19%のCAGRで成長すると予測されています。

- 最適化タイプ別では、コンテンツ最適化が2025年に26.73%のシェアでトップとなり、AI検索可視性最適化は2031年にかけて26.42%のCAGRで成長すると予測されています。

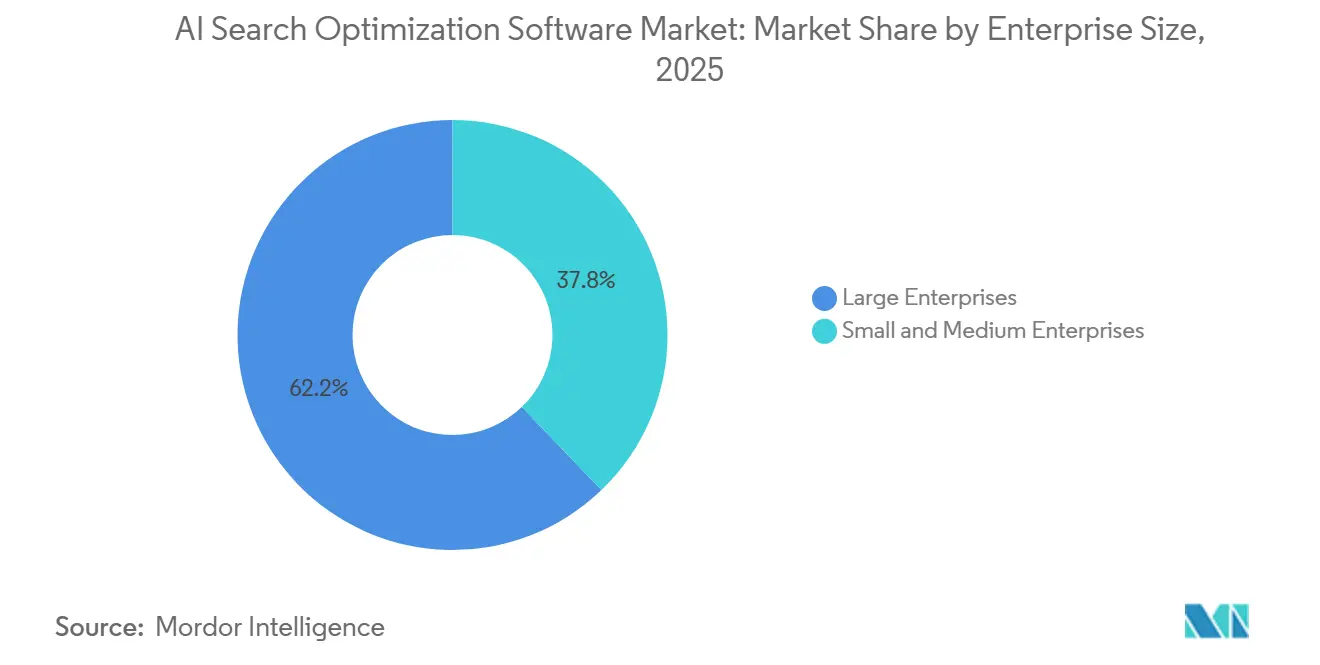

- 企業規模別では、大企業が2025年に62.18%のシェアを保有し、中小企業は2031年にかけて25.36%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年の市場シェアの24.86%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて24.71%のCAGRで成長すると予測されています。

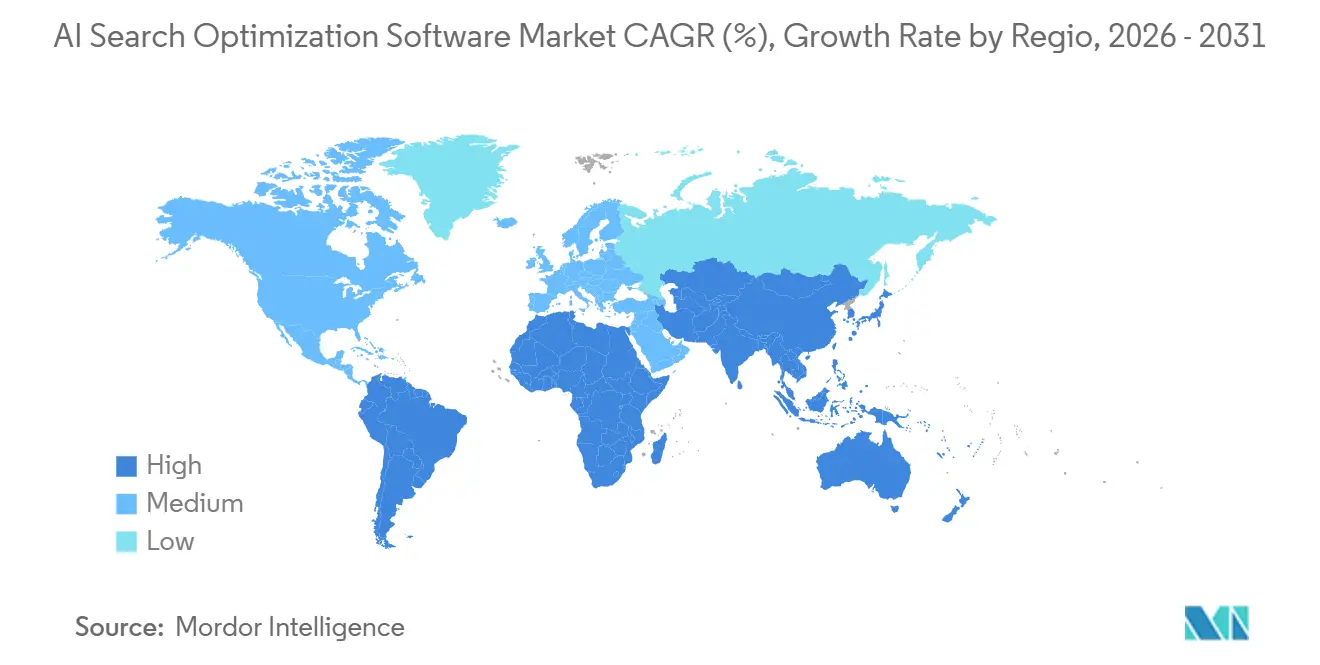

- 地域別では、北米が2025年のAI検索最適化ソフトウェア市場シェアの34.62%を保有し、アジア太平洋地域は2031年にかて27.84%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI検索最適化ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI検索可視性に対する企業需要の増大 | +4.8% | 北米および西欧に早期集中するグローバル | 短期(2年以内) |

| キーワードランキングからアンサーエンジン最適化へのシフト | +4.2% | 北米およびアジア太平洋コアで最も強いグローバル | 短期(2年以内) |

| AIオーバービューによるオーガニックトラフィックの変動性低減の必要性 | +3.6% | 北米および欧州、アジア太平洋への波及あり | 短期(2年以内) |

| マルチプロパティブランドにおけるコンテンツスケール要件 | +2.9% | エンタープライズ集中市場に集中するグローバル | 中期(2〜4年) |

| 測定可能なオーガニック効率に向けた予算再配分 | +2.3% | 北米、欧州、日本、オーストラリア | 中期(2〜4年) |

| 独自引用トラッキングにおけるファーストムーバー優位性 | +1.7% | 北米、英国、ドイツ、シンガポールでの早期獲得あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI検索可視性に対する企業需要の増大

AIの引用ギャップは標準的なランキングギャップよりも検出が難しく、専用監視の必要性がより緊急となるため、エンタープライズの採用は急速に進んでいます。大規模なマーケティングチームがAI可視性の欠如を成長課題ではなく運営リスクとして扱うようになったため、AI検索最適化ソフトウェア市場はこのシフトから恩恵を受けています。Semrushは2026年6月に、拡張されたAI可視性インデックスが1億2,600万件の米国AIサーチプロンプトを分析し、同一カテゴリ内の競合ブランド間でブランド言及率に大きなばらつきがあることを発見したと述べました。[1]Semrush、「Semrushが1億2,600万件のAIサーチプロンプトを分析した拡張2026年AI可視性インデックスを公開」、Semrush、semrush.com このような不均一な引用露出は、特に多くのブランド、製品、コンテンツチームを抱える大規模組織において、手動レビューを弱い管理プロセスにします。その結果、繰り返し可能な可視性ベンチマークを提供できるベンダーにとってリテンション上の優位性が生まれます。バイヤーは従来の分析ツールではこれらのギャップを明確に把握できないためです。このパターンは、企業がテストから構造化されたプラットフォーム採用へと移行するにつれて、AI検索最適化ソフトウェア市場全体で継続的な需要を支えています。

キーワードランキングからアンサーエンジン最適化へのシフト

キーワードランキングからアンサーエンジン最適化へのシフトは、バイヤーが検索ソフトウェアに期待するものを変えています。アンサー環境では単一のブルーリンクの位置よりも引用の存在が重要であるため、AI検索最適化ソフトウェア市場はこの移行から恩恵を受けています。バイヤーが単純なキーワードダッシュボードではなく、監視、競合ベンチマーキング、レスポンスサーフェスインテリジェンスに対して支払うようになったため、エンタープライズ契約も拡大しています。Conductorは2026年4月に次世代AIサーチパフォーマンスをアンサーエンジン最適化のための統合システムオブレコードとて立ち上げ、この方向性を強化しました。[2]Conductor、「Conductorが次世代AIサーチパフォーマンスを提供、AEOのための業界唯一のシステムオブレコードを導入」、Business Wire、businesswire.com この動きは、既存プラットフォームがアンサー可視性、ワークフロー実行、パフォーマンス管理を中心にコア製品価値を再構築していることを示しています。このシフトが続くにつれて、AI検索最適化ソフトウェア市場は、検索、コンテンツ、技術的シグナル、および引用管理を単一の運営レイヤーに統合できるベンダーを優遇する可能性が高いです。

AIオーバービューによるオーガニックトラフィックの変動性低減の必要性

トラフィックの変動性は直接的な購買トリガーとなっており、ブランドは従来の検索結果でコンテンツが上位にランクされていても訪問者を失う可能性があります。Ahrefsは2025年に、AIオーバービューが存在する場合、上位ランキングページのクリック数が58%減少したと報告しました。[3]Ahrefs、「アップデート、AIオーバービューがクリック数を58%削減」、Ahrefs、ahrefs.com このプレッシャーにより、AI検索最適化ソフトウェア市場は、AIオーバービューが表示されるタイミングを検出し、誰が引用されているかを示し、チームがそれらのアンサーサーフェス内での配置を改善するのを支援するツールへと向かっています。BrightEdgeは2025年にAI早期検出システムでそのギャップに対処し、AIサーチトラフィックパターンとAI結果内の競合他社の存在を追跡しました。これらのツールは成長ソフトウェアとしてだけでなく、既存のトラフィックフローを混乱させる可能性のある検索インターフェースの変化に対する保護としても位置づけられているため、商業的な魅力は明確です。このリスクベースのフレーミングにより、AI検索最適化ソフトウェア市場はSEOスペシャリストだけでなく、財務・経営幹部チームにとっても関連性が高まっています。

マルチプロパティブランドにおけるコンテンツスケール要件

大規模ブランドは、地域、製品、言語にわたって手動ワークフローでは適切に管理できないスケールの問題に直面しています。バイヤーが数千のページとアンサーサーフェスにわたって事実、構造、ブランド言語を整合させる方法を必要としているため、AI検索最適化ソフトウェア市場は恩恵を受けています。seoClarity(SEOClarity)は2026年4月にArcAI 3.0を発表し、エンタープライズチーム向けにエージェント型コンテンツブリーフィング、ナラティブコントロール、プロンプトリサーチ機能を追加しました。[4]seoClarity、「seoClarity、AIサーチにおけるブランドナラティブを取り戻すためにArcAI 3.0を発表」、seoClarity、seoclarity.net 大規模組織におけるコンテンツ作業が孤立したページ最適化からガバナンスれた制作とスケーラブルな監視へとシフトしているため、これは重要です。この変化はまた、リサーチ、ブリーフィング、監視レイヤーをプラットフォーム内で標準化できるため、サービスのみのモデルを犠牲にしてソフトウェア予算を支援します。規制された分野では、ガバナンス、トレーサビリティ、精度チェックが購買決定の一部となっているため、同じニーズがさらに強くなっています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI可視性と収益の間の不明確なアトリビューション | -2.6% | 北米および欧州で最も深刻なグローバル | 短期(2年以内) |

| 急速に変化する検索インターフェースとランキングシグナル | -2.0% | グローバル | 短期(2年以内) |

| クローズドまたは制限されたAI検索システムへのアクセス制限 | -1.4% | アジア太平洋地域のローカルAIエコシステムの断片化により悪化するグローバル | 中期(2〜4年) |

| 新カテゴリROIに対するバイヤーの懐疑心 | -0.9% | 北米および欧州、特に財務主導の調達サイクルにおいて | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI可視性と収益の間の不明確なアトリビューション

最大の購買障壁は依然としてアトリビューションです。多くの財務チームはAI引用イベントとその後の収益イベントの間に直接的なつながりを求めていますが、そのリンクはプロンプトレベルでは見えないことが多いです。BrightEdgeは2025年に、AIサーチがその採用段階では直接コンバージョンがほぼゼロの調査チャネルとして機能していると述べました。これにより、マーケティングチームが戦略的価値を認識できる場合でも、AI検索最適化ソフトウェア市場のベンダーがラストクリックロジックで予算を正当化することが難しくなっています。大企業は厳格な購買プロセスと監査済みパフォーマンス証拠に対するより強い要求を持っているため、この問題は大企業においてより深刻です。ベンダーがより優れたアシストコンバージョンおよびパイプライン影響モデルを構築するまで、アトリビューションの不透明性はカテゴリ転換の加速に対する意味のある制約として残り続けるでしょう。

急速に変化する検索インターフェースとランキングシグナル

AIサーチインターフェースは従来の検索システムよりもはるかに速く変化するため、製品計画は困難です。特定のアンサーエンジンに密接に結びついた機能は、そのエンジンが動作を変えると関連性を失う可能性があるため、AI検索最適化ソフトウェア市場はこのペースにさらされています。Semrushは2026年1月にクエリファンアウト分析をリリースして対応し、AIモデルがレスポンスを生成する前に生成されたバックグラウンドクエリを公開しました。このリリースは、ベンダーが1年前には製品ロードマップの一部ではなかった新しいシグナルタイプを中心に構築しなければならないことを示しました。バイヤーにとって、ソフトウェアの品質は現在の機能だけでなく、ベンダーがどれだけ迅速に適応できるかにも依存するため、選択リスクが生じます。この不確実性は、特に調達チームがより広範なクロスエンジンカバレッジを持つツールを好む場合、ファネルの上部での一部の購買を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益をリードし、サービスが実行ニーズで追い上げ

ソフトウェアは2025年の市場の71.24%を占め、プラットフォームサブスクリプションがカテゴリの発初期に主要な収益基盤を形成したことを示しています。バイヤーが大規模なサービスプログラムを拡大する前に、ダッシュボード、引用監視、技術的診断、レポーティングシステムを必要としていたため、AI検索最適化ソフトウェア市場はソフトウェアファーストを優先しました。このパターンはまた、アンサーエンジンが変化するにつれてプラットフォームが多くのアカウントにわたってアップデートを展開できるカテゴリのSaaS構造を反映しています。可視性監視は一度限りのプロジェクト作業ではなく繰り返し使用を必要とするため、エンタープライズチームはサービス主導モデルよりも速くこれらのツールを採用しました。したがって、ソフトウェアセグメントは2025年のAI検索最適化ソフトウェア市場の商業基盤を固めました。

サービスは2031年にかけて24.83%のCAGRで成長すると予測されており、予測期間中に最も成長の速いコンポーネントとなっています。サービスの成長は実装の複雑さから来ており、多くのチームがまだ戦略、統合、ワークフロー設定、マネージド実行の支援を必要としています。これはソフトウェアの弱さを示すものではなく、カテゴリがツール購入から運用使用へと移行していることを示しています。BrightEdgeは2026年3月にAIハイパーキューブを立ち上げ、AIエージェント監視と可視性分析に関連する機能も拡張することで、この組み合わせアプローチを示しました。時間の経過とともに、バイヤーはガイド付きデリバリーから始めてより多くの活動をソフトウェア主導のワークフローに移行することが多いため、サービスの成長はプラットフォーム採用をさらに支援する可能性が高いです。

展開モード別:クラウドがコアポジションを維持し、ハイブリッドが規制環境で構築

クラウドベースの展開は2025年のAI検索最適化ソフトウェア市場の68.41%を占め、他の展開モデルを大きく上回っています。クラウドモデルはカテゴリに適合しています。なぜなら、アンサーエンジンが変化するにつれてベンダーはプロンプトライブラリ、統合、トラッキングロジックを頻繁に更新する必要があるからです。また、分散チーム全体での共有ベンチマーキング、より迅速なオンボーディング、より低い展開摩擦もサポートします。これらの利点により、クラウドはスピードと広範な機能アクセスを求めるエンタープライズにとってデフォルトの選択肢となりました。その結果、クラウドは2025年のAI検索最適化ソフトウェア市場の主要デリバリーレイヤーとして残りました。

ハイブリッド展開は2031年にかけて23.19%のCAGRで成長すると予測されており、より厳格なデータおよびガバナンス要件を持つセクターからの需要を反映しています。ヘルスケア、金融サービス、公共部門のバイヤーは、独自データ、顧客記録、内部テスト環境をより厳密に管理する必要があることが多いです。ハイブリッドモデルは、これらのバイヤーが必要に応じてクラウドベースのベンチマーキングやインターフェースレイヤーを使用しながら、機密プロセスを自社インフラ内に保持する方法を提供します。Botifyは2025年6月にAIージェントとMCPサーバー統合を拡張し、AWSのISVアクセラレートプログラムに参加することで、エンタープライズクラウドセキュリティのケースをサポートしました。オンプレミスは最小のモードですが、厳格な主権およびセキュリティフレームワークの下で運営するバイヤーの狭いグループに引き続き対応しています。より広い方向性は、単一のアーキテクチャではなく柔軟性がAI検索最適化ソフトウェア市場全体の展開選択を形成することを示唆しています。

最適化タイプ別:コンテンツが依然としてリードし、可視性監視が最速成長エリアに

コンテンツ最適化は2025年の市場の26.73%を占め、収益で最大の最適化タイプとなっています。そのリードは、アンサーエンジン最適化が速度を増す前から、コンテンツツールがSEOチームにすでに馴染みがあったという事実から来ています。バイヤーは、ゼロから新しいシステムを構築するよりも速く、既存のコンテンツレビュー、ブリーフィング、スコアリングワークフローをAI指向のユースケースに拡張することができました。したがって、AI検索最適化ソフトウェア市場は、特に大規模なサイトライブラリ全体でアンサーレディネスを向上させようとするエンタープライズにとって、強力なコンテンツ基盤から始まりました。コンテンツは公開可能な作業と既存の予算ラインに直接結びついていたため、最大のエリアとして残りました。

AI検索可視性最適化は2031年にかけて26.42%のCAGRで成長すると予測されており、最も急速に上昇する最適化タイプとなっています。このシフトは、バイヤーがコンテンツ作成サポートからアンサーエンジン全体でブランドがどこにどのように表示されるかの監視へと移行していることを示しています。クロール可能性、サイト構造、機械可読シグナルは引用包含の基本条件として残っているため、技術的SEO自動化は依然として重要です。アトリビューションが主要な購買障壁として残っているため、分析とパフォーマンス監視も上昇しています。seoClarity(SEOClarity)は2026年4月にArcAI 3.0とその監視モジュールでこの問題のナラティブコントロールと精度の側面に対処しました。レピュテーションとブランドプレゼンス最適化は小規模ですが、古いまたは不正確なAIレスポンスが以前の検索モデルでの低ランキングよりも速く信頼に影響を与える可能性があるため、高い戦略的重みを持っています。

企業規模別:大企業が大部分の収益を生み出し、中小企業が成長を牽引

大企業は2025年に62.18%のシェアを保有し、カテゴリの主要収益アンカーとっています。そのリードは、より大きなデジタル予算、より広いブランドポートフォリオ、チームと市場にわたるガバナンスのより強いニーズを反映しています。これらの組織はまた、AIアンサーエンジンがコンテンツを省略または誤って述べた場合により大きなリスクにさらされており、構造化された監視を正当化しやすくなっています。したがって、AI検索最適化ソフトウェア市場は、バイヤーがこれらのプラットフォームをオプションのツールではなく運営インフラとして見るエンタープライズグレードの契約を通じて最初に拡大しました。大規模アカウントへのこの集中は、ベンダーがマルチプロパティのユースケースと正式なレポーティング要件のために製品を洗練させるのにも役立ちました。

中小企業は2031年にかけて25.36%のCAGRで拡大すると予測されており、最も成長の速いバイヤーグループとなっています。低価格ツール、よりシンプルなワークフロー、AIが生成するショートリストからの除外リスクの増大が成長を支えています。J.P.モルガン・チェース・インスティテュートは2026年4月に、中小企業のAI採用が2025年のアクセスコホートで6ヶ月以内に10%に達したと報告しました。このパターンは、ユースケースが明確な場合に中小企業がAIツールをテストする意欲が高まっていることを示しているため重要です。AI検索最適化ソフトウェア産業において、このバイヤーグループは平均契約額を引き上げるよりも速く顧客基盤を拡大する可能性が高いです。使いやすさ、手頃な価格、明確なレポーティングを組み合わせることができるベンダーが、AI検索最適化ソフトウェア市場のこの部分が発展するにつれて最も多くを獲得するでしょう。

エンドユーザー産業別:小売・Eコマースが支出をリードし、ヘルスケアおよびライフサイエンスが急速に拡大

小売・Eコマースは2025年に24.86%のシェアを占め、最大のエンドユーザーグループとなっています。そのリードは製品ディスカバリーと収益の直接的なつながりから来ており、アンサーエンジンはブランドサイトへの完全な訪問を必要とせずに推薦を表示できるようになっています。これにより、ショートリスト作成時の可視性をめぐって競合するセラーにとって、引用管理とアンサーの存在が特に重要になりました。したがって、AI検索最適化ソフトウェア市場は、商業的リターンが理解しやすい小売ユースケースで早期の強みを見せました。このセグメントはまた、デジタルコマースチームがディスカバリーチャネルをテストする速さからも恩恵を受けました。

ヘルスケアおよびライフサイエンスは2031年にかけて24.71%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーグループとなっています。ここでの成長は、医療および健康関連コンテンツ環境における精度、構造化情報、監視されたレスポンスへのより高いニーズと結びついています。このグループのバイヤーはコンテンツ量だけに焦点を当てるのではなく、正確性、トレーサビリティ、可視性の質に重点を置いています。BFSIも重要な採用者として残っており、見込み客がプロバイダーや製品を比較する際にAIツールをますます使用しています。ITおよびテレコム組織は、AIが生成するサマリーにおける技術的権威とブランドプレゼンスを保護するためにこれらのツールを使用しています。より広いAI検索最適化ソフトウェア市場全体で、誤解を招くまたは欠落したアンサーに明確なコストがある分野において、垂直需要が最も深まる可能性が高いです。

地域分析

北米は2025年のAI検索最適化ソフトウェア市場シェアの34.62%を保有し、最大の地域セグメントとなっています。主要なエンタープライズバイヤー、成熟したデジタルマーケティング予算、およびいくつかのコアプラットフォームオペレーターが米国に集中しているため、この地域がリードしました。これにより、北米はアンサーエンジン最適化ツールと運営ワークフローの最初の大規模テスト場となりました。カナダとメキシコは小規模な貢献者でしたが、両国ともエンタープライズデジタル採用とクロスボーダーブランド活動を通じて地域需要を支えました。

欧州はAI検索最適化ソフトウェア市場にとって構造的に重要な地域として残っており、ドイツ、英国、フランスがエンタープライズ需要のコアを占めています。この地域はまた、精度、透明性、ガバナンスへの懸念がビジネスおよび政策環境において特に関連性が高いため、付加的な重要性を持っています。欧州のバイヤーは管理されたワークフローと文書化されたレスポンス品質を重視する可能性が高く、監視とガバナンスレイヤーを持つソフトウェアへの需要を支えています。アジア太平洋地域は2031年にかけて27.84%のCAGRで成長すると予測されており、AI検索最適化ソフトウェア市場で最も成長の速い地域セグメントとなっています。この成長は、単一プラットフォーム最適化アプローチではなくマルチエンジン可視性ツールへのニーズを高める、より断片化されたアンサーエンジン環境を反映しています。

インドはデジタルエンタープライズ基盤とともに拡大しており、日本と韓国はエンタープライズグレードのソフトウェアとマネージド実行の魅力的な市場として残っています。Semrushは2026年5月にAI可視性データベースを32カ国に拡張し、17の新しい地域市場を追加してプロンプトベースを2億6,100万件以上のLLMプロンプトに拡大することで、より広い地域需要のケースをサポートしました。南米はまだ採用の初期段階にありますが、デジタルマーケティングの成熟度が向上するにつれてブラジルとアルゼンチンが関連性を高めています。中東とアフリカは依然として最小の地域ですが、サウジアラビアとアラブ首長国連邦はデジタルトランスフォーメーション支出により際立っています。ナイジェリアと南アフリカは、コスト効率の高いツールがより成熟度の低いエンタープライズインフラに対応できる長期的な可能性を提供しています。OECDは2025年12月に、中小企業のAI採用は依然として世界的に大企業に遅れをとっていると述べており、南米、中東、アフリカ全体で未開拓の需要があることを示しています。

競合環境

AI検索最適化ソフトウェア市場は適度に統合されており、Semrush、BrightEdge、Conductorが強力なエンタープライズマインドシェアを保有し、スペシャリストベンダーがより狭い引用および分析機能のセットで競合しています。大規模プラットフォームはより広い製品スイートにわたって開発コストを分散できる一方、小規模ベンダーは焦点を絞ったユースケース内で迅速に動くことができるため、この構造は価格決定力を不均一に保っています。競争は機能リリースの速度、アンサーエンジンカバレッジの幅、および生の引用データを実行可能な運営上の意思決定に変換する能力に集中しています。AI検索最適化ソフトウェア市場はまた、システムオブレコードになることを目指す広範なプラットフォームと、単一の問題領域での精度を通じて勝利を目指すスペシャリストの間の分裂を示しています。

Semrushは2026年に一連のリリースを通じて機能の閾値を引き上げました。1月のクエリファンアウト分析、3月のクローラープロファイル、5月のソースおよびセンチメント分析自動化、5月の32カ国AI可視性データベースの拡張が含まれます。Conductorは2026年4月に次世代AIサーチパフォーマンスの立ち上げで自社を再ポジショニングし、測定、推薦、実行を単一のワークフローに結びつけました。BrightEdgeも2026年3月にAIハイパーキューブとAIエージェントインサイトで積極的に動き、標準的なレポーティングからプロンプトレベルおよび技術的監視へと役割を拡大しました。これらの動きは、ベンダーがランク追跡だけでなく、コントロール、スピード、運営の深度で競合していることを示しています。

スペシャリストプレイヤーは、独自データ、インフラ接続性、エンジン固有の可視性シグナルを通じて優位性を構築しようとしています。Botifyは2025年6月にその方向に動き、AIエージェントとMCPサーバー統合を拡張し、ISVアクセラレートプログラムを通じてAWSとより密接に連携しました。Ahrefsもデータ主導のアプローチを追求し、2026年5月に75,000ブランドにわたるベンチマークレポートでYouTubeのメンションがAI可視性の最強シグナルであることを発見したと述べました。より広いAI検索最適化ソフトウェア市場には、バイヤーのニーズは明確だが製品の成熟度がまだ発展中のローカライゼーション、アトリビューションモデリング、エージェントレベルの監視においてまだ余地があります。これにより、カテゴリは競争的ですが、少数の閉じたプロバイダーセットに集中していません。

AI検索最適化ソフトウェア産業リーダー

Semrush Holdings, Inc.

Ahrefs Pte. Ltd.

Moz, Inc.

Conductor, Inc.

BrightEdge Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Semrushは拡張された2026年AI可視性インデックスをリリースし、1億2,600万件の米国AIサーチプロンプトを分析しました。この研究は主要AIエンジン全体でカテゴリレベルの引用ベンチマークを提供し、SemrushをAI検索インテリジェンス分野の主要調査機関として確立し、エンタープライズプラットフォームの粘着性を強化しました。

- 2026年5月:SemrushはAI可視性データベースを32カ国に拡張し、17の新しい地域市場を追加してプロンプトデータベースの合計を2億6,100万件以上のLLMプロンプトに拡大しました。このグローバル拡張は、AI検索環境でマルチジオグラフィーのブランド可視性を管理するエンタープライズクライアントを直接ターゲットにしています。

- 2026年5月:SemrushエンタープライズのアドバンスドオプティマイゼーションにReddit分析とネガティブセンチメント分析の自動化が追加され、ブランドがRedditソースのコンテンツがAI生成レスポンスにおける自社の認識をどのように形成するかを監視できるようになりました。このアップデートは、LLM引用行動に対するコミュニティ生成コンテンツの過大な影響を反映しています。

- 2026年5月:Ahrefsは2026年第1四半期AIサーチベンチマークレポートをリリースし、75,000ブランドを分析して、主要アンサーエンジン全体でAI可視性の最強予測因子としてYouTubeのメンションを特定しました。このレポートはコンテンツと配信戦略のための独自引用シグナルフレームワークを確立しています。

グローバルAI検索最適化ソフトウェア市場レポートの範囲

AI検索最適化ソフトウェア市場は、人工知能、機械学習、自然言語処理を活用して、従来の検索エンジンおよび新興のAI駆動型検索モダリティ(生成AI検索、会話型AI、大規模言語モデルのレスポンスなど)全体でブランドの可視性、ランキング、パフォーマンスを向上させるソフトウェアソリューションおよび関連サービスを包含しています。これらのソリューションは、AI検索可視性、コンテンツ最適化、技術的SEO、パフォーマンス分析、ブランドレピュテーション管理など、デジタル検索プレゼンスのさまざまな側面を自動化および最適化します。クラウドベース、オンプレミス、ハイブリッド環境に展開されこれらのプラットフォームは、小売、BFSI、ヘルスケア、メディアなど多様な産業にわたるあらゆる規模の組織に対応しています。複雑な検索アルゴリズムとユーザーインテントを分析することで、AI検索最適化ソフトウェアは企業が進化する検索環境に適応し、高度にターゲットを絞ったオーガニックトラフィックを促進し、ますますAIが支配するデジタルエコシステムにおいて競争上の優位性を維持するのを支援します。

AI検索最適化ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、最適化タイプ(AI検索可視性最適化、コンテンツ最適化、技術的SEO自動化、AI分析とパフォーマンス監視、およびレピュテーションとブランドプレゼンス最適化)、企業規模(大企業、および中小企業)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケアおよびライフサイエンス、ITおよびテレコム、メディアおよびエンターテインメント、政府および公共行政、教育および研究機関、輸送および物流、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| AI検索可視性最適化 |

| コンテンツ最適化 |

| 技術的SEO自動化 |

| AI分析とパフォーマンス監視 |

| レピュテーションとブランドプレゼンス最適化 |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 政府および公共行政 |

| 教育および研究機関 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 最適化タイプ別 | AI検索可視性最適化 | ||

| コンテンツ最適化 | |||

| 技術的SEO自動化 | |||

| AI分析とパフォーマンス監視 | |||

| レピュテーションとブランドプレゼンス最適化 | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| メディアおよびエンターテインメント | |||

| 政府および公共行政 | |||

| 教育および研究機関 | |||

| 輸送および物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AI検索最適化ソフトウェア分野の現在および将来の価値は?

AI検索最適化ソフトウェア市場規模は2026年に12.3億米ドルであり、2026年から2031年にかけて21.97%のCAGRで2031年までに33.2億米ドルに達すると予測されています。

AI検索最適化ソフトウェアへの需要を牽引しているものは何ですか?

アンサーエンジンがユーザーのブランドディスカバリー方法を変えており、引用トラッキング、アンサー可視性、技術的レディネスがエンタープライズチームにとってより重要になっているため、需要が高まっています。

最も多くの収益を生み出しているコンポーネントはどれですか?

ソフトウェアが2025年の収益の71.24%でトップとなり、プラットフォームサブスクリプションがこのカテゴリのコア支出基盤を依然として形成していることを示しています。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年にかけて23.19%のCAGR成長すると予測されており、主に規制されたバイヤーが機密データをより厳密に管理したいためです。

最も速く拡大しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは2031年にかけて24.71%のCAGRで成長すると予測されており、精度、ガバナンス、監視されたAI引用へのより強いニーズによって牽引されています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけて27.84%のCAGRという予測で最も速い見通しを持っており、より広い最適化カバレッジを必要とする断片化されたアンサーエンジン環境によって支えられています。

最終更新日: