バイブコーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 15.52 十億米ドル |

| 成長率 (2026 - 2031) | 17.06% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイブコーディング市場分析

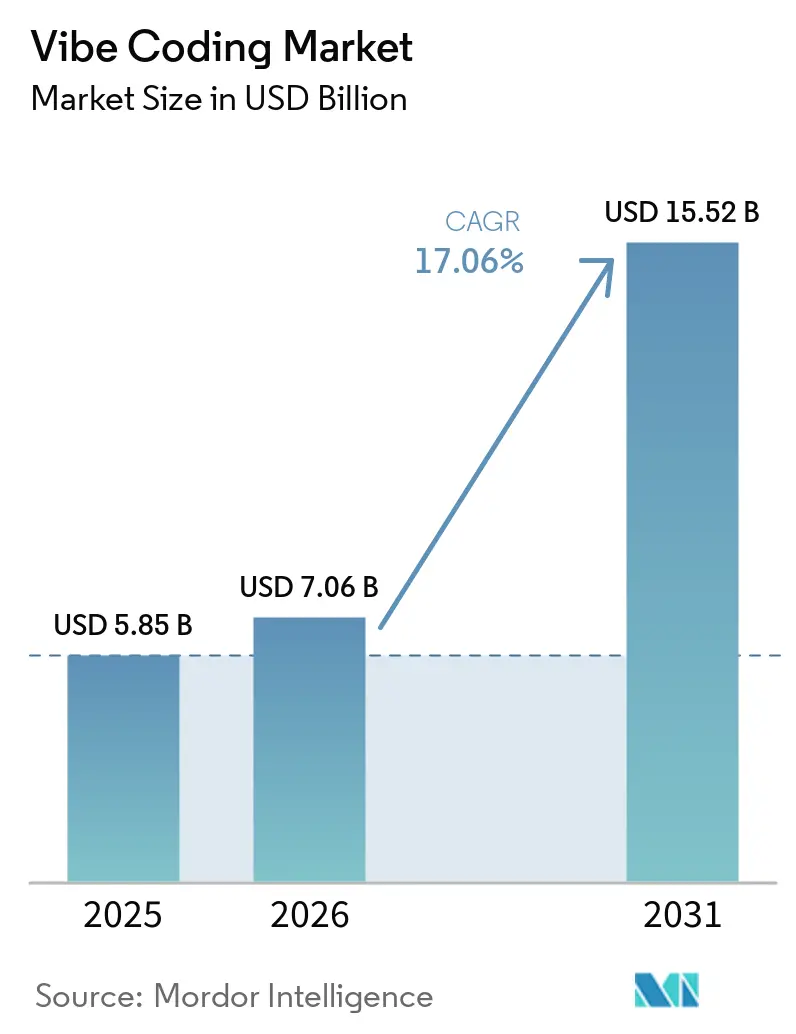

バイブコーディング市場規模は、2025年の58億5,000万USD、2026年の70億6,000万USDから、2031年までに155億2,000万USDへと拡大する見込みであり、2026年から2031年にかけて17.06%のCAGRを記録すると予測されます。6Gテストベッドが往復遅延10ミリ秒未満を実証し、自動車プログラムがソフトウェア定義コックピットへ移行し、アクセシビリティ義務がコンシューマーデバイス全体に触覚キューを組み込む中、触覚技術の採用が加速しています。エッジAIコプロセッサーは現在、1ミリ秒未満で振動パターンとセンサーフュージョンを同期させ、高フレームレートグラフィックスとのパフォーマンスギャップを解消しています。プラットフォームベンダーはリファレンスデザインをクラウドオーサリングツールとバンドルしており、コンポーネント販売からバイブコーディングプラットフォームエコシステムへの戦略的転換を示しています。一方、独自の触覚プロトコルと多様なアクチュエーター物理特性が引き続きサプライベースを断片化させており、設計意図をデバイス固有の波形に変換するミドルウェアの役割が高まっています。

主要レポートの要点

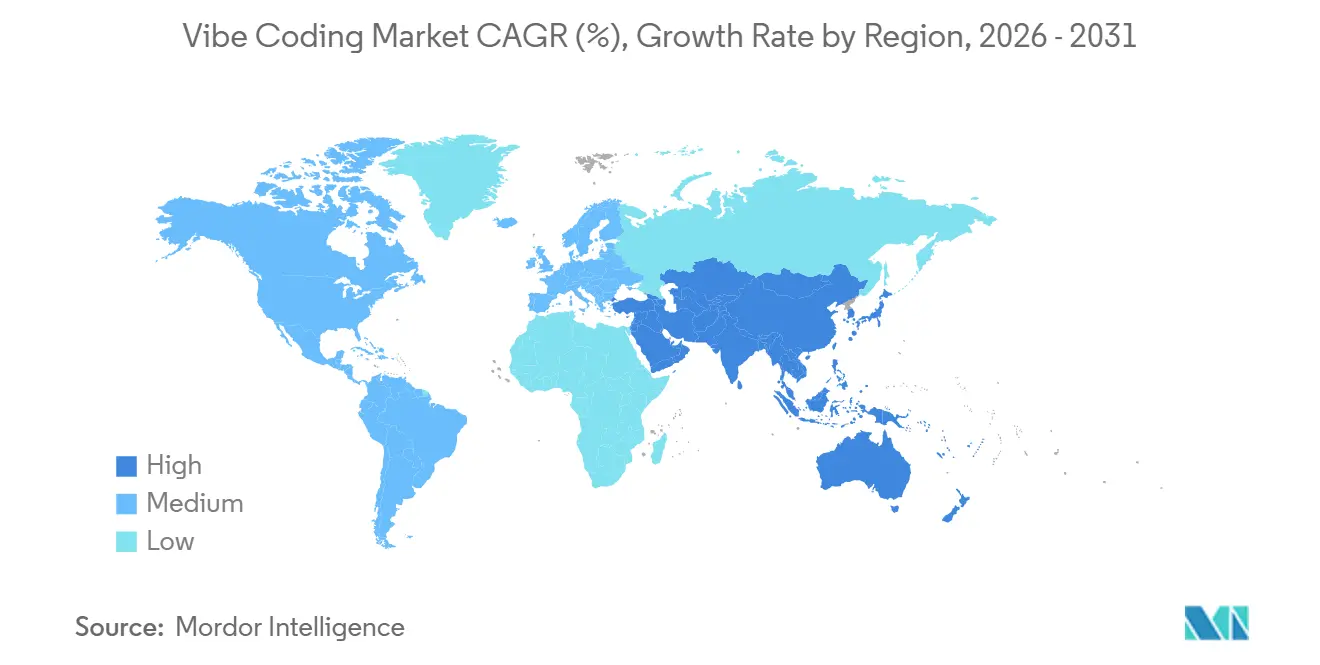

- 地域別では、アジア太平洋地域が2025年のバイブコーディング市場シェアの31.82%をリードし、中東は2031年にかけて17.92%のCAGRで成長すると予測されています。

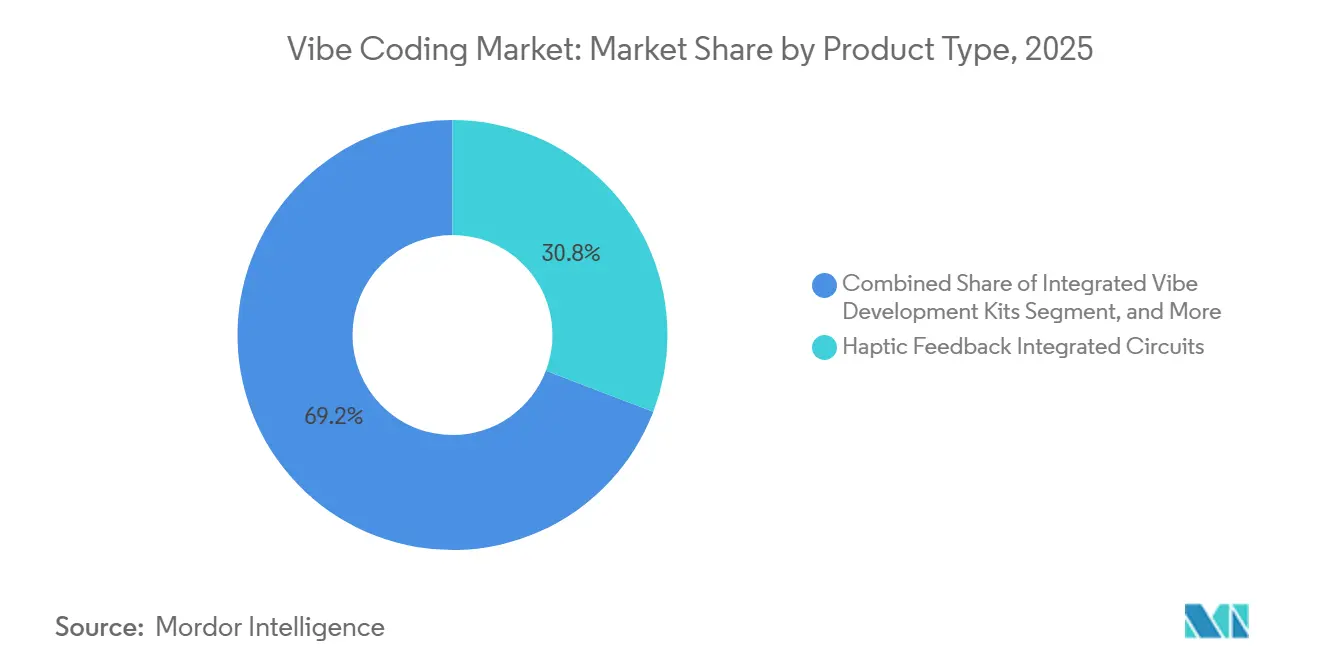

- 製品タイプ別では、触覚フィードバック集積回路が2025年の収益の30.82%を占め、統合バイブ開発キットは2031年にかけて18.3%のCAGRで成長する見込みです。

- プログラミングパラダイム別では、オブジェクト指向コーディングが2025年の収益の33.72%を占めましたが、リアクティブモデルは同期間に17.73%のCAGRで成長すると予測されています。

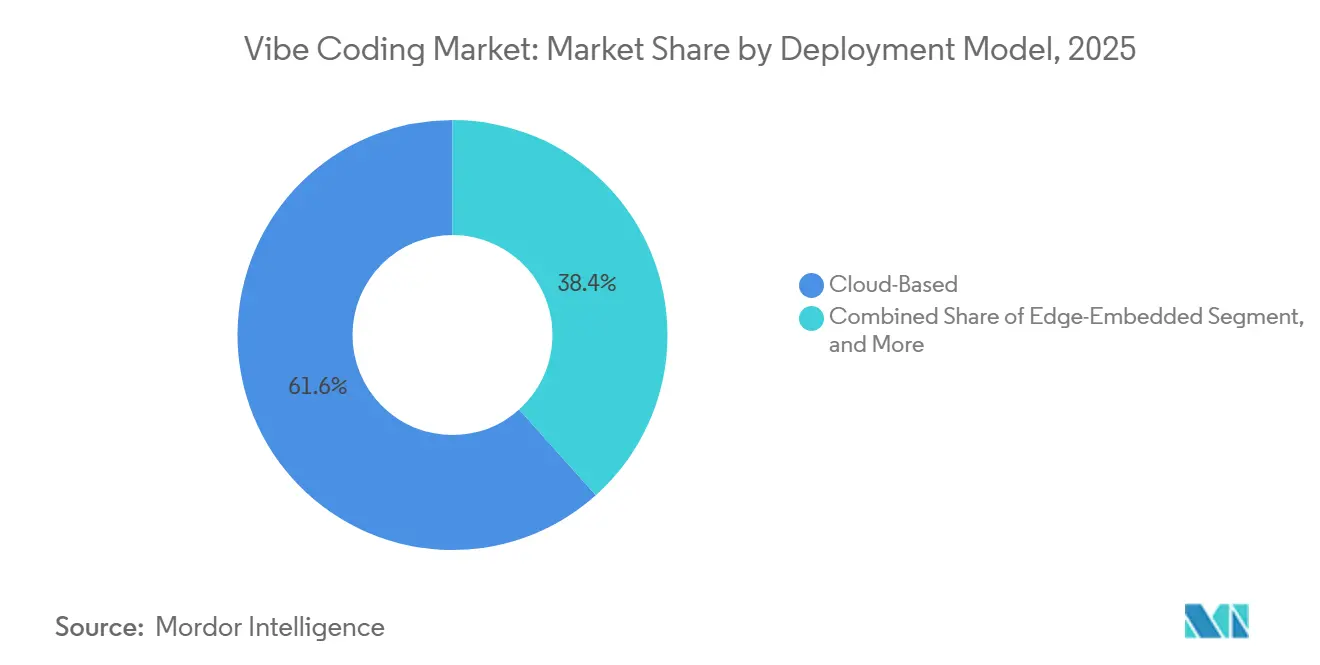

- デプロイメントモデル別では、クラウドベースのワークフローが2025年の収益シェアの61.62%を占めましたが、エッジ組み込みアーキテクチャは2031年にかけて19.15%のCAGRで成長すると予測されています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益の28.93%を占め、ゲーミングおよびAR/VRアプリケーションは2031年にかけて18.92%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイブコーディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 6Gテストベッドにおける触覚インターネットの採用加速 | +3.80% | 中国、韓国、ドイツ | 中期(2〜4年) |

| ARおよびVRヘッドセットにおける高度触覚技術の利用拡大 | +4.20% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ソフトウェア定義コックピットへの自動車業界のシフト | +3.50% | 欧州、北米、中国 | 中期(2〜4年) |

| コンシューマーデバイスにおけるアクセシビリティ機能への規制的推進 | +2.10% | 北米、欧州 | 短期(2年以内) |

| 開発者の参入障壁を下げるオープンソースフレームワーク | +2.90% | グローバル | 中期(2〜4年) |

| 超低遅延バイブコーディングを可能にするエッジAI最適化 | +3.30% | アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

6Gテストベッドにおける触覚インターネットの採用加速

中国、韓国、ドイツの国家コンソーシアムは、遠隔手術や産業用テレオペレーションを実現するため、エンドツーエンドの遅延を1ミリ秒未満に抑えることを目標として、初期の6Gプロトタイプに触覚チャネルを組み込んでいます。IEEE 1918.1.1-2024は、運動感覚データを最大90%削減する触覚コーデックを体系化し、制約のある無線リンク上での超高精細映像との共存を可能にしています。ドイツの人間参加型触覚インターネットセンターは、ネットワークジッターに対して耐性のあるパッシビティアルゴリズムを支援する長期資金を確保しました。韓国の電子通信研究院は2025年12月に28GHzミリ波チャネルを介した10kHzでの力覚フィードバック転送を検証し、商業的実現可能性を確認しました。これらの概念実証は、2027年以降の量産展開に向けた情報を提供するパイロット展開へと、研究室での進歩を転換しつつあります。[1]ドイツ航空宇宙センター、「触覚インターネットセンター第II期資金調達」、DLR.de

ARおよびVRヘッドセットにおける高度触覚技術の利用拡大

Meta Quest 3は、仮想インタラクションに振動を同期させるデュアルリニア共振アクチュエーターを統合し、精密な触覚キューを中価格帯ヘッドセット層に導入しています。Sony PlayStation VR2は、銃の反動や弓の張力に対して抵抗を変調するアダプティブトリガーにより没入感を拡張しています。Apple Vision Proは、空間オーディオキューを局所的な振動に変換するヘッドマウント型タプティックエンジンを内蔵し、聴覚障害のあるユーザーをサポートしています。2026年3月に発売されたRazerのダイナミックハプティクスは、ゲームのサウンドトラックをリアルタイムの振動パターンに変換し、手動オーサリングの必要性を排除しています。これらのプラットフォームの動きは総じて、触覚技術をプレミアムアドオンから期待される基本機能へと変革し、小規模ベンダーにターンキーバイブコーディングスタックのライセンス取得を迫っています。[2]Meta Platforms、「Meta Quest 3製品仕様」、Meta.com

ソフトウェア定義コックピットへの自動車業界のシフト

BMWパノラミックiDriveは、ほとんどの物理ボタンを曲面OLEDディスプレイに置き換え、圧電触覚レイヤーを重ねることで局所的なクリック感を提供し、ドライバーが目を離さずに入力を確認できるようにしています。Mercedes-BenzのMBUXハイパースクリーンは、56インチのガラス面全体に12個の独立したアクチュエーターを採用し、空調、ナビゲーション、メディアコントロールを区別しています。Boréas Technologiesは、NIOのET9セダン向けにAEC-Q100グレード2ドライバーを供給し、信頼性の高いソリッドステート触覚ボタンを実現しています。Cirrus LogicのCS40L5xファミリーは2025年12月に量産を開始し、キャビンノイズに応じてフィードバックを適応させるセンサーレス速度制御を統合しています。これらの開発は、ソフトウェア定義コックピットが量産において現実のものとなり、自動車の部品表を再構築していることを確認するものです。[3]BMWグループ、「BMWパノラミックiDrive技術文書」、BMW.com

コンシューマーデバイスにおけるアクセシビリティ機能への規制的推進

WCAG 3.0ワーキングドラフトは、フォーム送信などの重要なアクションに触覚キューを要求する段階的適合性を導入しています。2025年6月に発効した欧州アクセシビリティ法は、低価格スマートフォンにおいても振動サポートを義務付けています。米国司法省は2025年1月、ADA第III編がコンシューマーエレクトロニクスのデジタルインターフェースに適用されることを明確化し、非準拠ブランドの訴訟リスクを高めました。日本の携帯電話アラートに関するドラフト規則は、緊急放送への触覚確認を追加しています。義務的なコンプライアンスは、自発的な採用が遅れていた市場での普及を加速させています。[4]ワールドワイドウェブコンソーシアム、「WCAG 3.0ワーキングドラフト」、W3.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 独自触覚プロトコルの断片化 | -2.70% | グローバル | 中期(2〜4年) |

| ハードウェア層における標準化の不足 | -2.30% | グローバル、アジア太平洋 | 中期(2〜4年) |

| 精密アクチュエーターの高い初期コスト | -1.90% | 南米、アフリカ | 短期(2年以内) |

| 感覚過負荷とユーザー疲労のリスク | -1.40% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独自触覚プロトコルの断片化

ほとんどのハンドセットおよびオペレーティングシステムベンダーは、iOSのCore Haptics、AndroidのImmersion TouchSense SDK、Windowsハプティックインターフェースなど、互換性のないAPIを依然として展開しており、エンジニアリング予算を膨らませる個別のコードベースが必要です。BoschやContinentalなどの自動車ティア1サプライヤーは独自のアクチュエーターインターフェースを指定しており、デュアルソーシングを妨げ、コンポーネントプレミアムを押し上げています。ユニバーサルコーデックの欠如により、リニア共振アクチュエーターと圧電アクチュエーター間の切り替え時に手動での再調整が必要となり、設計予算の最大40%を消費します。このプロトコルの分断化は小規模開発者を阻害し、大手既存企業内にイノベーションを集中させています。

ハードウェア層における標準化の不足

応答時間、力出力、エネルギー消費におけるアクチュエーターの異質性は、デバイス間で一貫した触覚パフォーマンスを制約しています。TDK CorporationのMini PowerHapはクリックあたり約0.6mJで1ms未満の応答を実現する一方、従来の偏心回転質量モーターは最大20msおよび約100mWを必要とし、大きな遅延と効率のギャップを生み出しています。ミドルウェアプロバイダーはデバイス固有の補償アルゴリズムを実装しなければならず、ユーザーがデバイス間を移行する際に知覚的な不一致が生じます。Alps Alpine Co., Ltd.は標準化されたパフォーマンスベースラインなしに4.9〜15Gをカバーする14種類のハプティックリアクターバリアントを提供しています。ISO/IEC 23090-31はコーデックレベルの相互運用性を改善しますが、アクチュエータークラスや最低閾値を定義していません。業界全体のベンチマークや規制基準がない状況では、パフォーマンスの断片化は継続すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合キットがスタンドアロンコンポーネントを上回る

触覚フィードバック集積回路は2025年の収益の30.82%を占め、スマートフォンおよび自動車システム全体にわたるバイブコーディング市場のコアハードウェア層を確立しました。これらのICは、デジタル再生エンジン、ブーストコンバーター、クローズドループ制御を単一ダイに統合し、基板フットプリントとスタンバイ消費電力を削減しています。この統合により、スペースとエネルギーの制約の下で運用するOEMの設計複雑性を簡素化しながらシステム効率が向上します。これにより、ICはパフォーマンスの一貫性とコスト最適化が製品競争力とスケーラビリティに直接影響する大量生産アプリケーションにおいて、主要な価値獲得ポイントとして位置付けられます。

統合バイブ開発キットは、アクチュエーター、ドライバー、リファレンスファームウェアを組み合わせたターンキープロトタイピングソリューションへの需要に牽引され、2031年にかけて18.30%のCAGRで拡大しています。これらのキットは、産業デザインチームが数ヶ月ではなく数週間でユーザーエクスペリエンスを検証できる迅速な触覚プロトタイピングを可能にすることで、設計サイクルを加速します。また、直感的なGUIを介してI2Cインターフェースと力調整パラメーターを公開することで参入障壁を下げ、深いファームウェアの専門知識の必要性を最小化します。これにより顧客基盤が広がり、初期段階のプロトタイピング採用が下流のIC需要とエコシステムのロックインに直接つながるプルスルー効果が生まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プログラミングパラダイム別:リアクティブモデルが牽引力を獲得

オブジェクト指向バイブコーディングは2025年の収益の33.72%をリードし、AndroidやUnityなどのクロスプラットフォーム開発環境における構造的優位性を反映しています。触覚エフェクト、キャリブレーションテーブル、再生ロジックを再利用可能なクラスにカプセル化することで、チームはモジュール性、クリーンなバージョン管理、より速いイテレーションサイクルを実現します。このアプローチは、触覚フィードバックの一貫性が重要なエコシステムにおいて、アプリケーション間の統合摩擦を軽減します。その優位性は、エンタープライズ規模の開発ワークフローとマルチプラットフォームデプロイメント要件に合致した保守性と移植性に根ざしています。

リアクティブバイブコーディングは2031年にかけて17.73%のCAGRで成長しており、継続的なポーリングではなくリアルタイムセンサー入力によって触覚応答がトリガーされるイベント駆動型パラダイムを導入しています。これによりCPUオーバーヘッドが削減され、遅延に敏感なアプリケーションに不可欠な100マイクロ秒未満の応答時間が実現します。新興のハイブリッドモデルは、オブジェクト指向コンテナとリアクティブバインディングを組み合わせ、保存された触覚アセットをライブの力または近接データに基づいて動的にデプロイできるようにします。この収束により、システムの応答性とコードの保守性の両方が向上し、リアクティブアーキテクチャがウェアラブル、ゲーミングコントローラー、その他のインタラクション集約型デバイスにおいて特に手続き型フレームワークを徐々に置き換える位置付けとなります。

デプロイメントモデル別:エッジ推論が遅延ギャップを解消

クラウドベースのソリューションは2025年の収益の61.62%を占め、OEMが集中型波形管理とOTA配信を好む傾向に牽引されています。ベンダーはファームウェアのリフレッシュサイクルなしにライセンス取得した触覚ライブラリをストリーミングしてプロファイルを更新し、デプロイメントの摩擦を軽減して継続的な最適化を可能にしています。Androidなどのプラットフォームとの統合は大規模なA/Bテストをサポートし、テレメトリーが触覚パターンをユーザーエンゲージメント指標にリンクします。これによりUXチューニングのための測定可能なフィードバックループが生まれます。ただし、20〜50msのネットワーク遅延は、ゲーミングなどの高速ユースケースにおいてタッチ、オーディオ、ビジュアルレイヤー間の同期ドリフトを引き起こし、リアルタイム制約下でのパフォーマンス信頼性を制限します。

エッジ組み込みモデルは2031年にかけて19.15%のCAGRで拡大しており、推論をデバイスに近づけることでこれらの遅延とプライバシーの制約に対処しています。最新のエッジドライバーは、グリップ力、モーション、コンテキスト信号をローカルで解釈するニューラル処理機能を組み込み、クラウドへの往復の必要性を排除しています。これにより決定論性が向上し、機密性の高いユーザーデータが保護されます。オンプレミスデプロイメントは、厳格な遅延制限とデータ主権が交渉不可能な外科シミュレーションや危険環境テレオペレーションにおいて引き続き関連性を持ちますが、高い設備投資が採用を制限しています。したがって市場は、クラウドのスケーラビリティとエッジの応答性および回復力のバランスをとるハイブリッドアーキテクチャへと収束しつつあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ゲーミングがコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年の支出の28.93%を占め、スマートフォンおよびタブレットにおけるX軸LRAの標準化された採用に牽引されています。Androidなどのプラットフォームはより豊かな通知フィードバックを標準化し、触覚技術を差別化要因ではなく基本的なUXレイヤーとしています。規模の経済、成熟したサプライチェーン、一貫した統合フレームワークがこのセグメントのリードを維持しています。ただし、OEM間の機能同等性が高まるにつれて成長は頭打ちになりつつあり、増分的な収益化が制限されています。このセグメントは依然としてボリューム主導であり、価値は新しいユースケースの拡大ではなく、アクチュエーターパフォーマンス、消費電力、ファームウェア最適化における効率向上に結びついています。

ゲーミングおよびAR/VRは、没入型環境における多次元触覚への需要に支えられ、2031年にかけて18.92%のCAGRで成長すると予測されています。PlayStation 5 DualSenseコントローラーなどのシステムは、反動シミュレーションと環境テクスチャマッピングを通じて高度なフィードバックがリアリズムをどのように向上させるかを示しています。医療シミュレーター、自動車シートシステム、産業用ロボティクスにおいても並行した拡大が見られ、力覚フィードバックがトレーニング精度、安全シグナリング、遠隔操作制御を向上させています。これらのアプリケーションはモバイルを超えた需要を多様化し、遅延、忠実度、コンテキスト応答性がユーザーアウトカムに直接影響する高価値・パフォーマンス重視のデプロイメントへと市場をシフトさせています。

地域分析

アジア太平洋地域は2025年の収益の31.82%を生み出し、中国、日本、韓国にわたる統合サプライチェーンに支えられ、2031年にかけて17.06%のCAGRで成長すると予測されています。地域メーカーは2025年までに15億個以上の振動モーターを出荷し、ハンドセットOEMにとってのコスト優位性を生み出し、リードタイムを短縮しました。地域のファブは薄型デバイスアーキテクチャ内でピーク加速度最大5gを提供する小型圧電ストリップを商業化し、輸出競争力を強化しました。電気自動車OEMは圧電触覚バーを備えたソフトウェア定義コックピットを組み込み、国内ドライバーICエコシステムと垂直統合されたイノベーション能力を強化しています。

北米と欧州は合わせて2025年の収益の約40%を占め、プレミアム自動車需要と強力なコンソールゲーミングエコシステムに牽引されています。自動車ティア1サプライヤーは、安全性と運転中の注意散漫に関する規制に準拠するため、クローズドループ触覚ドライバーをステアリングシステムとインフォテインメントスタックに統合しました。一方、米国に拠点を置くIPライセンサーはグローバルロイヤルティ契約を更新し、予測可能なキャッシュフローを維持しています。ファブレス半導体参入企業は、ラップトップおよびソリッドステートボタンモジュールで牽引力を獲得し、設計イノベーションを活用してコンピューティングおよびインターフェース技術全体の高マージンアプリケーションで増分シェアを獲得しています。

中東は、スマートシティインフラとサービスロボティクスを対象としたサウジアラビアとアラブ首長国連邦の投資に牽引され、2031年にかけて17.92%のCAGRで拡大すると予測されています。公的資金モデルは、地域の労働力開発を条件として、プロジェクトコストの最大85%を補助することが多いです。対照的に、南米、アフリカ、および小規模なアジア市場は価格に敏感であり、圧電コストがさらに低下するまで1.00USD未満のLRAを好んでいます。ただし、グローバルなコストカーブは下降傾向にあり、高精細触覚のより広範な採用を可能にし、長期的なアドレス可能市場を拡大しています。

競合ランドスケープ

バイブコーディング市場は中程度の断片化を示しており、価値はIPライセンサー、コンポーネントメーカー、ファブレス半導体参入企業に分散しています。限られた数のライセンサーが広範な特許ポートフォリオを収益化し、ハードウェア中心のデプロイメントにもかかわらず定期的なロイヤルティストリームを獲得しています。例えば、Immersion Corporationは2025年度に触覚ロイヤルティから7,410万USDを含む15億6,000万USDの収益を報告しました。これは、ハードウェアがコンシューマーおよび自動車システム全体の主要な統合レイヤーであり続ける中でも、触覚体験を形成するソフトウェアおよびアルゴリズムIPの不均衡な価値を浮き彫りにしています。

コンポーネントベンダーはスタックの上位に移行しつつあり、アクチュエーターをファームウェアおよびAI駆動の信号処理と統合しています。AAC Technologiesなどの企業は2026年4月までにX軸モーターの累計出荷台数が10億台を超え、OEMと協力して高度な振動エコシステムを共同開発しています。これらのソリューションはハードウェアとオーディオから触覚への変換アルゴリズムをバンドルし、差別化されたユーザーエクスペリエンスを実現しています。同時に、ファブレスプレーヤーは効率向上を目指し、消費電力を最大10倍削減し、PCBフットプリントを最大4倍小型化した圧電ドライバーを提供し、プレミアム自動車およびソリッドステートインターフェースモジュールでの設計採用を確保しています。

ホワイトスペースの機会は、統合の複雑さを軽減する標準化された触覚ライブラリと開発エコシステムに集中しています。オープンソースフレームワークは汎用オーディオアンプを介したアクチュエーター制御を可能にし、独自SDKはVRおよびシミュレーションユースケース向けのマルチユーザー力覚フィードバックAPIを提供しています。競合上の差別化は、出力の一貫性を確保するクローズドループ制御アルゴリズム、コンテキスト応答性のための統合力センシング、フィードバック強度をパーソナライズするオンデバイスAIによってますます定義されています。これらの機能は、ハードウェア、ソフトウェア、AIにわたるフルスタック統合を持つベンダーが持続可能な競争優位性を確立するにつれて、統合を促進する可能性が高いです。

バイブコーディング産業リーダー

Immersion Corporation

Synaptics Incorporated

TDK Corporation

Alps Alpine Co., Ltd.

Cirrus Logic Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Boréas Technologiesは、力センシングによるコンテキスト感応型フィードバックを提供するAEC-Q100グレード2圧電モジュールをNIO ET9タッチバーに統合しました。

- 2025年12月:Cirrus Logicは、センサーレス速度制御とアクティブ振動補償を備えた自動車グレードCS40L5x触覚ドライバーを発表し、量産は2025年後半に予定されています。

- 2025年12月:Cirrus Logicは、センサーレス速度制御とアクティブ振動補償を備えた自動車グレードCS40L5x触覚ドライバーを発表し、量産は2025年後半に予定されています。

- 2026年1月:Teslasuitは、触覚、モーションキャプチャー、バイオメトリクスを組み合わせたXR5フルボディインターフェースを発表し、早期注文価格は7,500USDで、Unity 6.0およびUnreal Engine 5.1をサポートしています。

グローバルバイブコーディング市場レポートの調査範囲

バイブコーディング市場とは、デジタルシステム全体にわたってプログラム可能な触覚フィードバックの作成、最適化、デプロイメントを可能にする技術、ツール、プラットフォームのエコシステムを指します。コーディングフレームワーク、信号エンコーディングライブラリ、開発環境などのソフトウェアレイヤーと、コードを触覚体験に変換するドライバー、アクチュエーター、集積回路などのハードウェア実現コンポーネントの両方を包含しています。

バイブコーディング市場レポートは、製品タイプ(バイブパターンエンコーダー、共鳴信号トランスデューサー、触覚フィードバック集積回路、統合バイブ開発キット)、プログラミングパラダイム(手続き型、オブジェクト指向型、関数型、リアクティブ型、ハイブリッド型)、デプロイメントモデル(オンプレミス、クラウドベース、エッジ組み込み)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、産業オートメーション、ヘルスケア、ゲーミングおよびAR/VR、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| バイブパターンエンコーダー |

| 共鳴信号トランスデューサー |

| 触覚フィードバック集積回路 |

| 統合バイブ開発キット |

| 手続き型バイブコーディング |

| オブジェクト指向バイブコーディング |

| 関数型バイブコーディング |

| リアクティブバイブコーディング |

| ハイブリッドパラダイム |

| オンプレミス |

| クラウドベース |

| エッジ組み込み |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業オートメーション |

| ヘルスケア |

| ゲーミングおよびAR/VR |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | バイブパターンエンコーダー | |

| 共鳴信号トランスデューサー | ||

| 触覚フィードバック集積回路 | ||

| 統合バイブ開発キット | ||

| プログラミングパラダイム別 | 手続き型バイブコーディング | |

| オブジェクト指向バイブコーディング | ||

| 関数型バイブコーディング | ||

| リアクティブバイブコーディング | ||

| ハイブリッドパラダイム | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウドベース | ||

| エッジ組み込み | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業オートメーション | ||

| ヘルスケア | ||

| ゲーミングおよびAR/VR | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のバイブコーディング市場の予測規模は?

バイブコーディング市場は2031年までに155億2,000万USDに達すると予測されています。

2026年から2031年にかけてバイブコーディング市場はどのくらいの速さで成長していますか?

2026年から2031年の期間に17.06%のCAGRを記録すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

触覚フィードバック集積回路が2025年の収益の30.82%をリードしました。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ゲーミングおよびAR/VRは2031年にかけて18.92%のCAGRで成長すると予測されています。

エッジ組み込みデプロイメントが牽引力を獲得しているのはなぜですか?

統合力センシングドライバーがクラウドへの往復を排除し、遅延を削減してオンデバイスプライバシーを強化しています。

2026年以降、最も速く成長すると予測されている地域はどこですか?

中東はスマートシティ投資に牽引され、2031年にかけて17.92%のCAGRで成長する見込みです。

最終更新日: