AI駆動型タレントアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

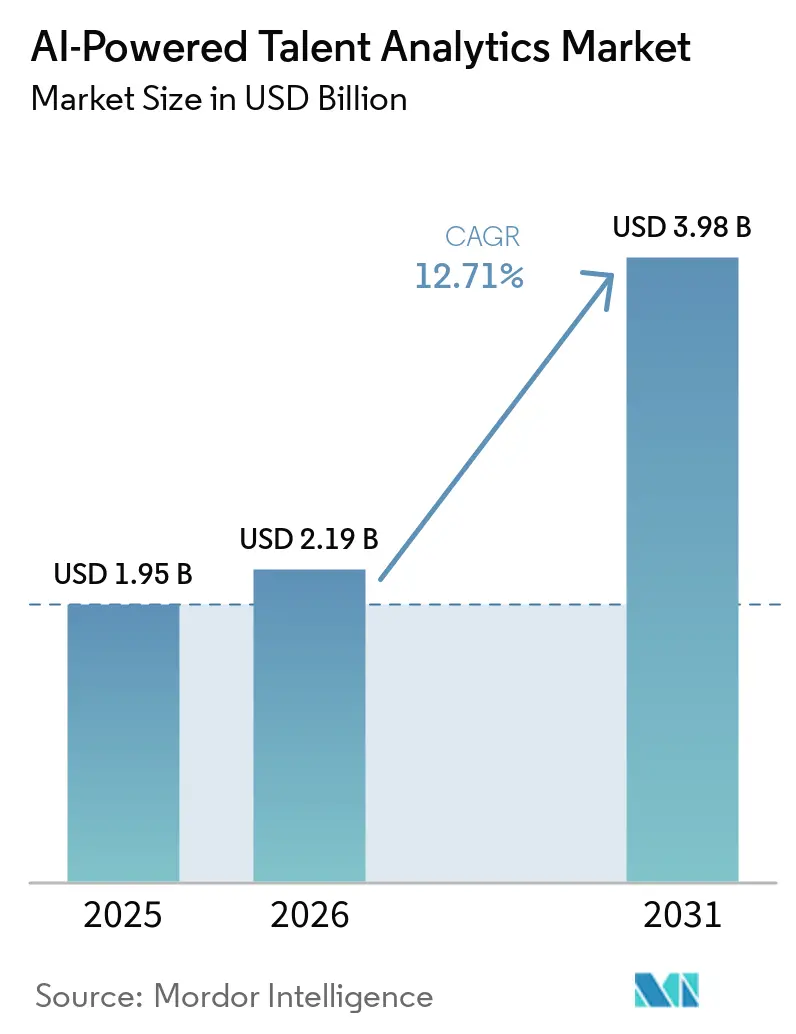

| 市場規模 (2026) | 2.19 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型タレントアナリティクス市場分析

AI駆動型タレントアナリティクス市場規模は、2025年の19億5,000万USDから2026年には21億9,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)12.71%で2031年までに39億8,000万USDに達すると予測されています。企業は、反応的な人員数追跡から予測的なケイパビリティモデリングへと移行し、人材投資がビジネス優先事項と連動するよう取り組んでいます。生成AIツールはスキルオントロジーをほぼリアルタイムで更新し、従来の静的な職務記述書を新興コンピテンシーを捉えるダイナミックなタクソノミーへと変換しています。予測的アナリティクスが依然として支出の大部分を占めていますが、リテンションやリスキリングのアクションを推奨する処方的システムが、成果志向のインサイトを求めるバイヤーから新規契約を獲得しています。クラウド導入はHR、財務、顧客プラットフォーム間のデータ統合を簡素化する一方、ハイブリッドアーキテクチャは高度に規制されたセクターのデータ主権を保護しています。ヒューマンキャピタルマネジメントスイートが、かつては専門ベンダーを必要としたアナリティクスを組み込むにつれ、競争の激しさが増しています。

主要レポートのポイント

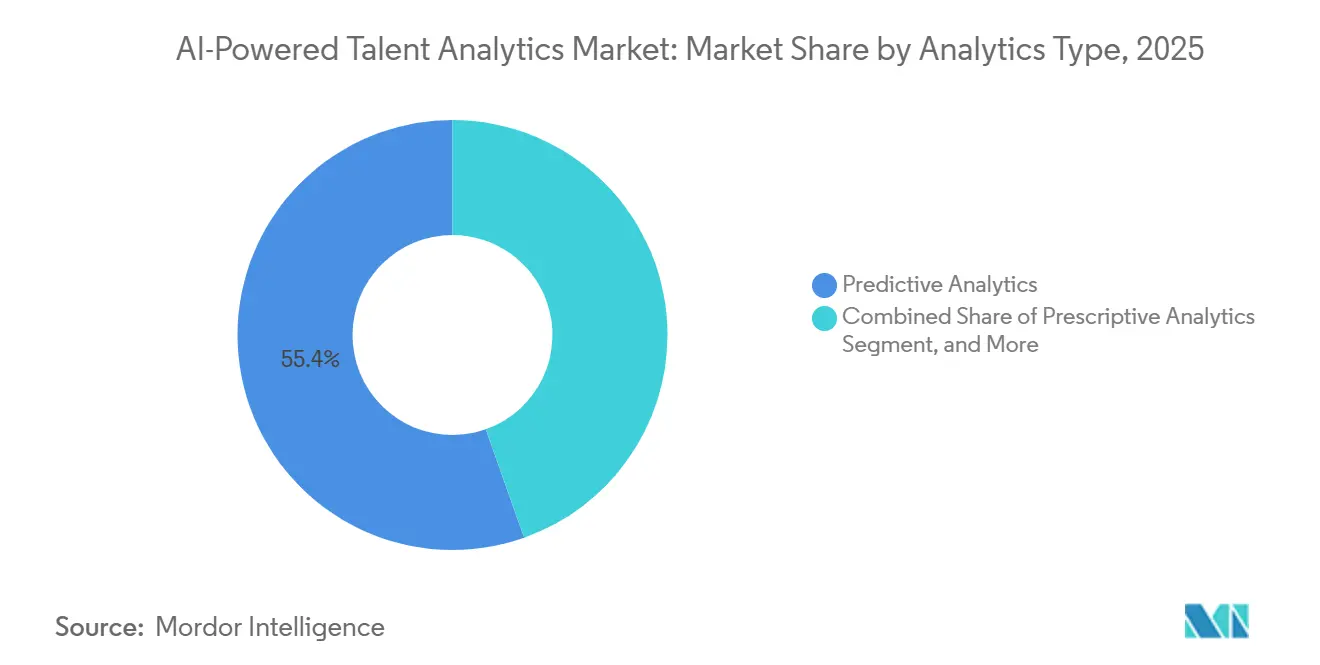

- アナリティクスタイプ別では、予測的アナリティクスが2025年のAI駆動型タレントアナリティクス市場シェアの55.41%をリードし、処方的アナリティクスは2031年にかけてCAGR 14.67%で拡大する見込みです。

- 展開モデル別では、クラウド配信が2025年に66.78%の収益シェアを占め、ハイブリッド展開は同期間にCAGR 15.09%で進展しています。

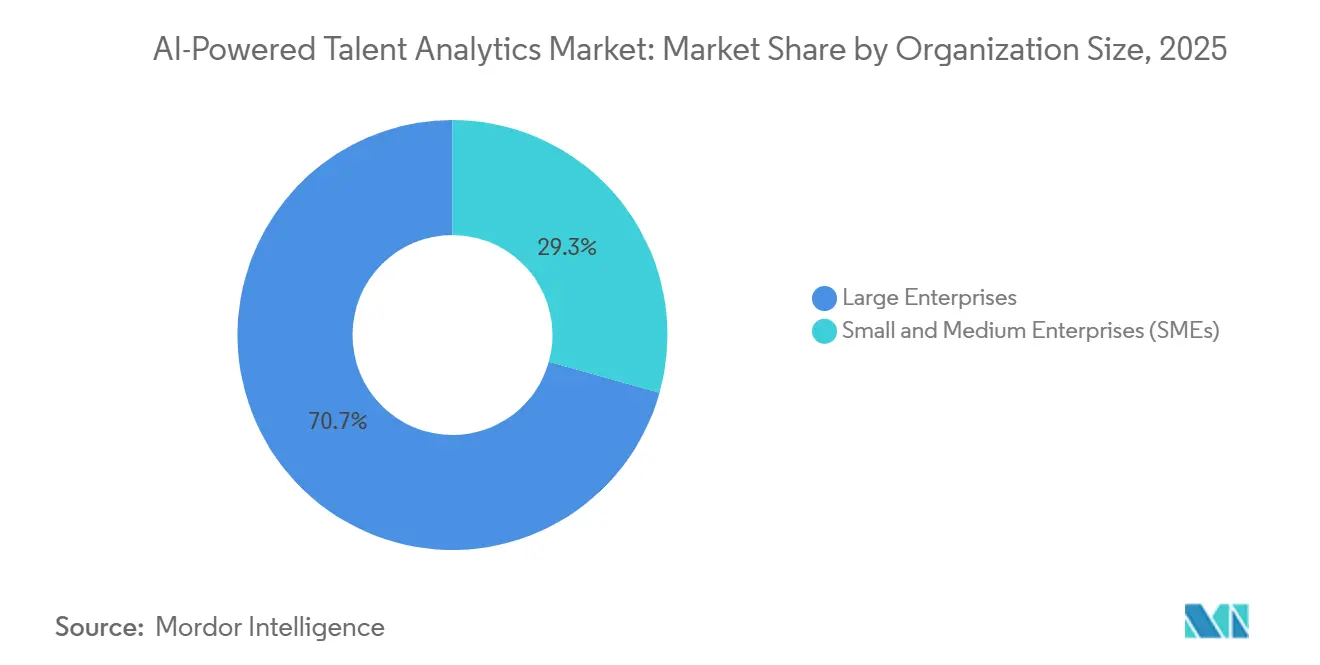

- 組織規模別では、大企業が2025年収益の70.67%を占め、中小企業(SMEs)は従量課金制の普及によりCAGR 15.46%で成長しています。

- 最終用途産業別では、ITおよび通信が2025年に24.16%のシェアを保有していますが、労働力不足の深刻化によりヘルスケアおよびライフサイエンスはCAGR 13.89%を達成する見通しです。

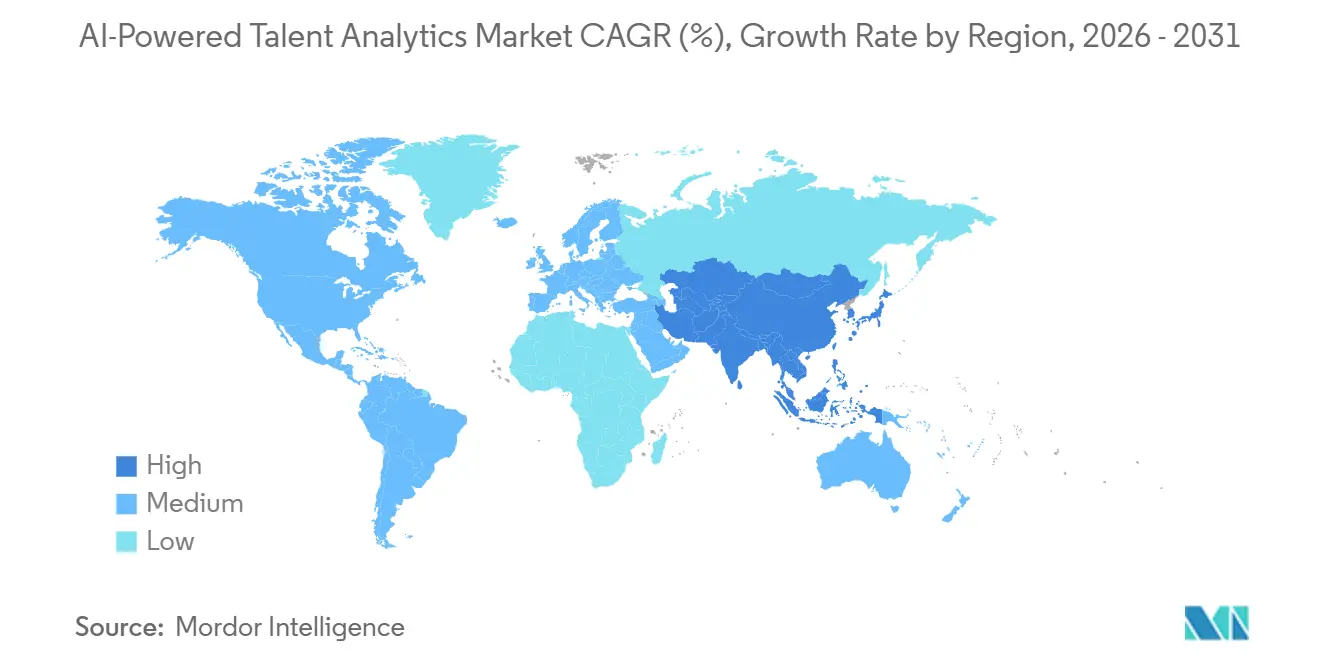

- 地域別では、北米が2025年に36.88%のシェアを獲得し、アジア太平洋地域が2031年にかけてCAGR 14.05%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型タレントアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキルマッピングのための生成AI統合 | +3.2% | 北米および西欧での早期強化を伴うグローバル展開 | 短期(2年以内) |

| クラウドベースHRスイートの急速な普及 | +2.8% | グローバル、特に北米、アジア太平洋、西欧で顕著 | 中期(2〜4年) |

| 労働力多様性指標への関心の高まり | +2.1% | 北米および欧州連合、アジア太平洋への波及あり | 中期(2〜4年) |

| データ駆動型リスキリングプログラムへのシフト | +1.9% | 北米、欧州、中国の大企業に焦点を当てたグローバル展開 | 長期(4年以上) |

| リモートファースト採用モデルの拡大 | +1.6% | グローバル、テクノロジーおよびプロフェッショナルサービスで最速 | 短期(2年以内) |

| HRにおける公正利用AIへの規制強化 | +1.3% | 欧州連合および北米、新興アジア太平洋フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキルマッピングのための生成AI統合

生成AIは、プロジェクト文書、ピアレビュー、学習トランスクリプトからスキルを抽出し、数分以内に空きポジションとマッチングすることで、企業がコンピテンシーをカタログ化する方法を刷新しています。2025年10月に発表されたSAPのPeople Intelligenceは、大規模言語モデルを活用して新技術が市場に登場してから数週間以内に社内スキルグラフを更新し、手動タクソノミー更新に典型的な12〜18ヶ月のタイムラグを解消しています。[1]SAP ニュースルーム、「SAP、労働力インサイトを変革するPeople Intelligenceを発表」、news.sap.com Courseraは2025年中に生成AIコースの受講者数が234%増加したことを記録し、新たなケイパビリティが労働市場にいかに迅速に流入するかを示しています。これらのツールを試験導入した組織は、手動HR業務を約40%削減し、労働力のギャップを早期に発見することで、学習予算を最も価値の高いスキルに集中させることができます。

クラウドベースHRスイートの急速な普及

統合クラウドプラットフォームは、従来の労働力モデリングの精度を制限していたデータサイロを解消します。2025年9月に導入されたWorkday Data Cloudは、ストレージを複製することなくDatabricks、Snowflake、Salesforceを接続し、HRチームがパフォーマンス、財務、顧客データを一元的に統合できるようにしています。Oracle Cloud HCMは離職リスクと後継者育成の準備状況をマネージャーダッシュボード内に直接表示し、インサイトからアクションまでの時間を短縮しています。中小企業は、数千のクライアントから匿名化された給与および労働力データを集約するADP DataCloudを通じて同等のベンチマークにアクセスできます。頻繁なクラウドアップデートにより、新たな規制機能が即座に提供され、コストのかかるオンプレミスアップグレードなしにコンプライアンスを維持できます。

労働力多様性指標への関心の高まり

開示義務により、多様性アナリティクスは財務上の優先事項となっています。米国上場企業は、証券取引委員会(SEC)およびNASDAQの規則に基づき、取締役会および労働力の構成を報告することが求められており、応募者プールからリーダーシップパイプラインまでの詳細な追跡が必要です。欧州の企業サステナビリティ報告指令(CSRD)も同様の透明性を義務付けており、ベンダーは給与公平性アラームや交差的ダッシュボードを組み込むよう促されています。SAP People Intelligenceは人口統計コホート別の報酬格差を表示し、監査結果が投資家の反発を招く前にマネージャーが対応できるようにしています。

データ駆動型リスキリングプログラムへのシフト

企業は今や、かつて資本プロジェクトに用いられていたのと同じ厳密さでリスキリングの成果を測定しています。AmazonのUpskilling 2025、WalmartのLive Better U、AccentureのLearnVantageはそれぞれ10億USD超の投資額を達成し、既存スタッフを成長ポジションに再配置することを目指しています。アナリティクスプラットフォームはコース修了率を昇進率やリテンションと結びつけ、経済的な低迷期においても財務責任者が継続的な支出を正当化できるようにしています。スキル評価を自動化し、ターゲットを絞った学習パスを推奨するベンダーは、専任のピープルアナリティクスチームを持たない企業の間で支持を集めています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとコンプライアンスの複雑性 | -1.8% | グローバル、特に欧州連合、カリフォルニア州、中国、インドで顕著 | 中期(2〜4年) |

| アルゴリズムバイアスと監査要件 | -1.5% | 北米および欧州連合、新興アジア太平洋の義務化 | 短期(2年以内) |

| レガシーHRISとの統合課題 | -1.2% | グローバル、特に数十年にわたるシステムを持つ大企業 | 長期(4年以上) |

| HR部門におけるアナリティクス人材の不足 | -0.9% | グローバル、特に中小企業および新興市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとコンプライアンスの複雑性

同意規則の相違により、ベンダーはデータをローカライズし、地域固有の製品バリアントを維持することを余儀なくされています。インドのデジタル個人データ保護法は、生体情報の不正使用に対して最大2億5,000万インドルピー(3,000万USD)の罰金を科すことができます。中国の個人情報保護法は、従業員記録の国内保管と国境を越えた転送に対する政府のセキュリティ審査を義務付けています。欧州連合のGDPR第22条は完全自動化された採用決定を制限し、人間による監督を義務付けています。InCountryなどのプロバイダーは、これらの法令を遵守するためにOracle HCMデータを国別施設でホストしています。

アルゴリズムバイアスと監査要件

ニューヨーク市のLocal Law 144は、自動化された採用ツールの独立した監査と、人種および性別による選考率の公表を義務付けています。米国雇用機会均等委員会(EEOC)は2024年に、AIの選択が意図せずとも格差的影響をもたらす場合、雇用主は依然として責任を負うことを明確にしました。欧州のAI法は採用システムを高リスクに分類し、適合性評価と詳細な技術文書を要求しています。ベンダーは主要な判断根拠を明示する説明可能なモデルへの投資を進めていますが、透明性は予測精度を低下させ、アルゴリズムの操作リスクを高める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:処方的ケイパビリティが中心的役割へ

処方的ツールはCAGR 14.67%で進展し、AI駆動型タレントアナリティクス市場全体の成長を上回っています。予測的プラットフォームは2025年に55.41%のシェアを占め、離職予測や労働力需要計画における成熟度を示しています。しかし、精度水準が収束すると、差別化要因はエンジンがリテンションボーナス、リスキリングコース、または後継者育成計画を提案できるかどうかになります。IBMは処方的推奨により年間3億USDの離職コスト削減を実現し、Unileverは面接シーケンスオプティマイザーの採用後に採用までの時間を75%短縮しました。記述的ダッシュボードはコンプライアンスに不可欠ですが、高付加価値レイヤーにクリーンデータを供給するフィーダーとして機能しています。診断的アナリティクスはエンゲージメント低下や多様性ギャップの根本原因分析を網羅し、後知恵と先見性の橋渡しを担っています。

企業はツールの乱立を避けるため、複数のアナリティクスタイプを一つのサブスクリプションにまとめる傾向が強まっています。処方的モジュールに割り当てられるAI駆動型タレントアナリティクス市場規模は、取締役会が定量的なROIを求めるにつれ、2028年までに記述的支出を上回ると予測されています。推奨エンジンの追加に失敗したベンダーはコモディティ化のリスクにさらされます。センチメントおよびネットワーク分析を統合したベンダーは、従来のHR指標では見逃されるバーンアウトシグナルや非公式なインフルエンサーを浮き彫りにすることで優位性を獲得します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド戦略が規制上の支持を獲得

クラウド配信は、低い初期コストとシームレスなアップグレードにより、2025年に66.78%の収益シェアを維持しました。それでも、企業が機密データを国内サーバーにルーティングしながら重いアナリティクスワークロードにパブリッククラウドコンピューティングを活用するにつれ、ハイブリッドアーキテクチャはCAGR 15.09%で拡大しています。ハイブリッドソリューションに帰属するAI駆動型タレントアナリティクス市場規模は、中国、ロシア、中東など厳格なデータローカライゼーション義務を持つ地域で加速しています。AWSの欧州ソブリンクラウドは、EU規制当局を満足させるために物理的に運用を分離するサービスの典型例です。

ハイブリッドユーザーは、コンプライアンス保証とリアルタイムダッシュボードのレイテンシ改善と引き換えに、より高いインフラ支出を受け入れています。プロバイダーはデータレジデンシーのためにInCountryなどの専門家と提携し、ローカライゼーションを実装テンプレートに組み込んでいます。インドの同意中心の制度やカリフォルニア州の従業員データ権利をより多くの政府が模倣するにつれ、バランスはさらにハイブリッドへと傾く可能性があります。

組織規模別:中小企業への参入障壁が低下

大企業は2025年収益の70.67%を占め、潤沢な資金と専任のアナリティクスチームを反映しています。しかし、中小企業(SMEs)はサブスクリプション価格がコスト障壁を取り除くにつれ、規模コホートの中で最速となるCAGR 15.46%で成長しています。給与またはHRスイートに組み込まれたダッシュボードにより、バイヤーは第二の契約を交渉する必要がなくなり、調達の摩擦が低下しています。調査によると、人事情報システム(HRIS)は中小企業の生産性を29%、意思決定精度を20%向上させ、迅速な回収を重視するCFOへの支出を正当化しています。

データサイエンスのスキル不足が、ライセンスコストではなく最大の障壁として残っています。ガイド付きアナリティクスまたは完全マネージドインサイトを提供するベンダーは、不均衡に高いシェアを獲得する可能性があります。より多くのSMEsが採用するにつれ、大企業のAI駆動型タレントアナリティクス市場シェアはわずかに希薄化しますが、その規模を考えると絶対的な支出は依然として増加するでしょう。

最終用途産業別:ヘルスケアが労働力不足の圧力下で採用を加速

ITおよび通信は2025年に24.16%の収益を占め、慢性的なエンジニアリングおよびサイバーセキュリティの離職率に牽引されています。それにもかかわらず、ヘルスケアおよびライフサイエンスは2038年以降も続くと予測される医師・看護師不足に圧迫され、CAGR 13.89%で最も急速に成長しています。予測的スタッフィングモデルは、病院が診察を受けずに帰る患者の割合を削減し、残業を抑制するのに役立っています。ヘルスケア内のAI駆動型タレントアナリティクス市場規模は、診療報酬モデルがスタッフィング効率を品質スコアに結びつけるにつれ、今十年の終わりまでに小売支出を上回ると予測されています。

銀行、製造業、小売業は、コンプライアンス業務、保守スケジューリング、季節労働の最適化に焦点を当てた着実な採用を続けています。政府は予算サイクルとレガシーシステムにより依然として遅れをとっていますが、退職の波が迫る中、知識移転アナリティクスの緊急性が高まっています。

地域分析

北米は2025年に36.88%のシェアを占め、アルゴリズム採用の早期普及と義務的な労働力開示に支えられています。ニューヨーク市のLocal Law 144などのバイアス監査法はコンプライアンス支出を増加させますが、リスク回避的な取締役会の間で高度なアナリティクスを正当化する役割も果たしています。カナダの州プライバシー法とメキシコのニアショアリング急増はいずれも段階的な需要を追加していますが、地域全体の中小企業はスキル不足と予算規律のために依然として遅れをとっています。

アジア太平洋地域は2031年にかけてCAGR 14.05%で最も急速に成長しています。2024年のIDC調査では、企業の43%が翌年にAI予算を20%以上増加させる計画があることが判明しました。[2]SAS、「SAS-IDC調査がアジア太平洋地域におけるAI導入の課題を明らかに」、sas.com 主要産業全体で29〜41%のスキルギャップが診断的・処方的プラットフォームの肥沃な土壌を生み出しています。インドのデータ保護罰則と中国のローカライゼーション規則により、多くのバイヤーがハイブリッド展開へと誘導されています。日本は高齢化する労働力に対応するため後継者育成アナリティクスに注力し、オーストラリアと韓国は新興法制に沿った多様性報告を重視しています。

欧州は最も厳格な規制の枠組みに取り組んでいます。AI法は採用ツールを高リスクに分類し、適合性評価を義務付けています。ベンダーは雇用文脈での全面禁止に準拠するため感情認識機能を無効化しました。ドイツとフランスは企業サステナビリティ報告指令に沿うため給与公平性ダッシュボードに多額の投資を行っています。南米は不均一な成長を示しており、多国籍企業が地域データセンターとバンドルされたクラウドアナリティクスを展開するブラジルが牽引しています。中東、特にサウジアラビアとアラブ首長国連邦は、国家多様化アジェンダに労働力アナリティクスを組み込んでいます。アフリカは依然として初期段階にあり、多国籍企業と大手国内銀行がスキル予測ツールを試験導入している南アフリカとナイジェリアに集中しています。

競争環境

競争は中程度に分散しています。スイートベンダーのSAP、Workday、OracleはアナリティクスをコアHRモジュールに直接組み込み、スタンドアロンプレイヤーの総アドレス可能市場を縮小させています。VisierやEightfold AIなどの専門企業は、より深い処方的アルゴリズム、より迅速なスキルグラフ更新、より豊富なビジュアライゼーションで対抗しています。

Eightfold AIの2026年5月のOracle Fusion Cloud Recruitingとの統合は、完全な買収なしにリーチを拡大できることを示しています。[3]Eightfold AI、「Eightfold AIとOracleが統合を発表」、eightfold.ai 投資は継続しており、Visierは処方的機能の加速のために2024年にシリーズFで1億5,400万USDを調達しました。SAPは2025年にSuccessFactors内でPeople Intelligenceを発表し、買収ではなく自社開発という既存企業の戦略を示しました。

フロントライン製造スケジューリングにはホワイトスペースが残っており、リアルタイムスキルマッチングの普及が進んでいません。EU適合性審査を満たすための説明可能なAIを追求するベンダーは、規制上の参入障壁を獲得する可能性があります。しかし、コンプライアンスコストの上昇と機能の同質化により統合が加速し、AI駆動型タレントアナリティクス産業は2031年までにより高い集中度へと向かうでしょう。

AI駆動型タレントアナリティクス産業リーダー

SAP SE

Oracle Corporation

Workday Inc.

Automatic Data Processing Inc.

UKG Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIは、スキルマッチングと多様性アナリティクスをOracle採用ワークフロー内に直接組み込むため、タレントインテリジェンススイートをOracle Fusion Cloud Recruitingと統合しました。

- 2026年4月:SAPはSuccessFactors 1H 2026を提供し、リスキリング計画を自動生成し、人口統計グループ間の給与格差を強調するエージェンティックAIを搭載しました。

- 2025年10月:SAPはSuccessFactors内の生成AIモジュールであるPeople Intelligenceを発表し、年次サイクルではなく数週間でスキルオントロジーを更新します。

- 2025年10月:Eightfold AIはS&Pグローバルと提携し、35,000人の従業員を対象にスキルベースの採用と後継者育成アナリティクスを展開しました。

グローバルAI駆動型タレントアナリティクス市場レポートの範囲

AI駆動型タレントアナリティクス市場は、人工知能と機械学習を活用して労働力データを精査し、予測的・処方的インサイトを提供します。これらのツールは、採用、パフォーマンス、エンゲージメント、リテンション、スキル向上、労働力計画に関する意思決定を支援します。構造化データと非構造化データの両方を解釈することで、AIモデルは行動を予測し、HR介入を最適化します。市場は、スタンドアロンのAIアナリティクスエンジンと、HCMシステムに組み込まれたアナリティクス機能で構成されています。

AI駆動型タレントアナリティクス市場レポートは、アナリティクスタイプ(記述的アナリティクス、診断的アナリティクス、予測的アナリティクス、処方的アナリティクス、その他のアナリティクスタイプ)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業[SMEs])、最終用途産業(ITおよび通信、銀行・金融サービス・保険[BFSI]、ヘルスケアおよびライフサイエンス、小売および電子商取引、製造業、政府および公共部門、その他の最終用途産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| その他のアナリティクスタイプ |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| 政府および公共部門 |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| アナリティクスタイプ別 | 記述的アナリティクス | |

| 診断的アナリティクス | ||

| 予測的アナリティクス | ||

| 処方的アナリティクス | ||

| その他のアナリティクスタイプ | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| 最終用途産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 製造業 | ||

| 政府および公共部門 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在のAI駆動型タレントアナリティクス市場規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、市場は2026年に21億9,000万USDに達し、2031年までに39億8,000万USDに成長すると予測されており、2026年から2031年にかけてCAGR 12.71%を記録しています。

2031年にかけて最も急速に拡大しているアナリティクスタイプはどれですか?

処方的アナリティクスは、企業が確率スコアはなく実行可能な推奨事項を求めるようになったため、CAGR 14.67%で成長をリードしています。

中小企業がタレントアナリティクスをより迅速に採用している理由は何ですか?

従量課金制の価格設定、既存HRソフトウェアへの組み込みダッシュボード、マネージドインサイトサービスがコストとスキルの障壁を低下させ、SMEsの間でCAGR 15.46%を牽引しています。

プライバシー規制は展開の選択にどのような影響を与えていますか?

欧州連合、中国、インドにおける厳格なデータレジデンシーおよび同意法により、多くの組織が個人データをローカルに保管しながらクラウドでアナリティクスを処理するハイブリッドアーキテクチャへと誘導されています。

2031年までに最も新たな支出を追加すると予測されている産業垂直はどれですか?

深刻な医師・看護師不足に牽引されるヘルスケアおよびライフサイエンスは、CAGR 13.89%で他のすべてのセクターを上回ると予測されています。

最終更新日: