ヨーロッパ農業微生物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

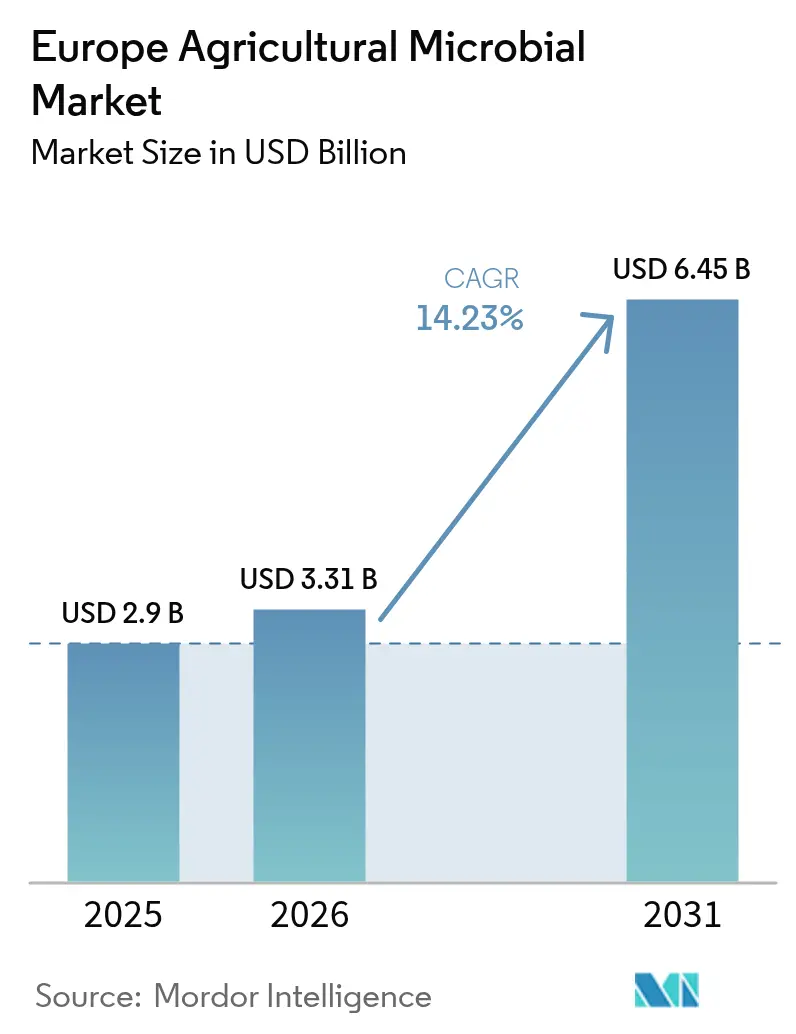

| 基準年の市場規模 (2025) | 2.90 十億米ドル |

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 6.45 十億米ドル |

| 成長率 (2026 - 2031) | 14.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ農業微生物市場分析

ヨーロッパ農業微生物市場規模は2025年にUSD 29億ドルと評価され、2026年のUSD 33億1,000万から2031年にはUSD 64億5,000万に達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.23%です。欧州連合のファーム・ツー・フォーク指令が化学農薬の使用を半減させ、カーボンクレジットプログラムが窒素固定接種材に報奨を与えるにつれ、構造的な需要は生物学的投入材へとシフトしています。ヨーロッパ農業微生物市場は、切り替えインセンティブを高める小売業者のゼロ残留物仕様、圃場での一貫性を向上させる精密施用技術、およびイギリスでの製品上市を加速させるブレグジット後の規制上の相違から恩恵を受けています。競争戦略は垂直統合とAIによる菌株選定を中心に据えて有効性を高めており、一方で空白機会は東ヨーロッパのコールドチェーン物流および農場での取り扱いを簡素化する液体製剤にあります。主要リスクとしては、欧州連合における長期にわたる登録プロセス、小規模農家にとっての高い初期コスト、および知識移転を遅らせる細分化された普及サービスが挙げられます。

主要レポートのポイント

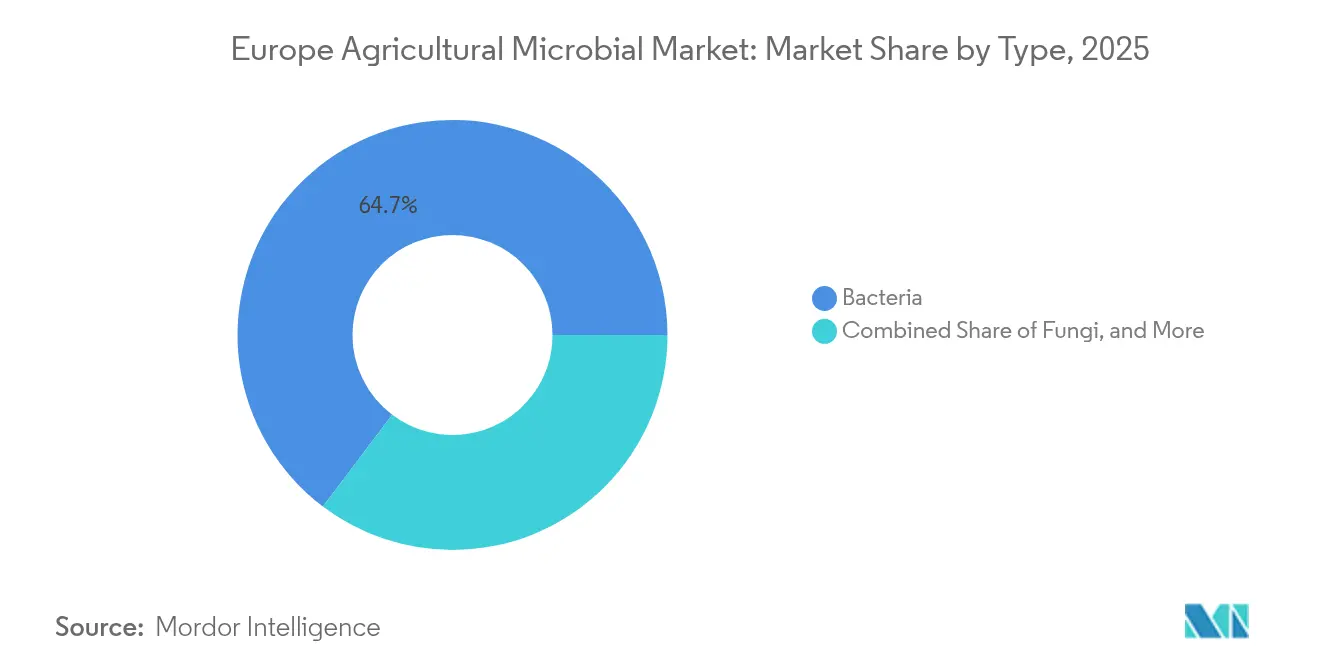

- タイプ別では、2025年における細菌がヨーロッパ農業微生物市場規模の64.70%を占め、一方で真菌微生物は2031年に向けて15.12%のCAGRで拡大すると予測されています。

- 用途別では、果物・野菜が2025年の収益シェアの36.50%をリードし、豆類・油糧種子は2031年を通じて14.67%のCAGRで成長すると予測されています。

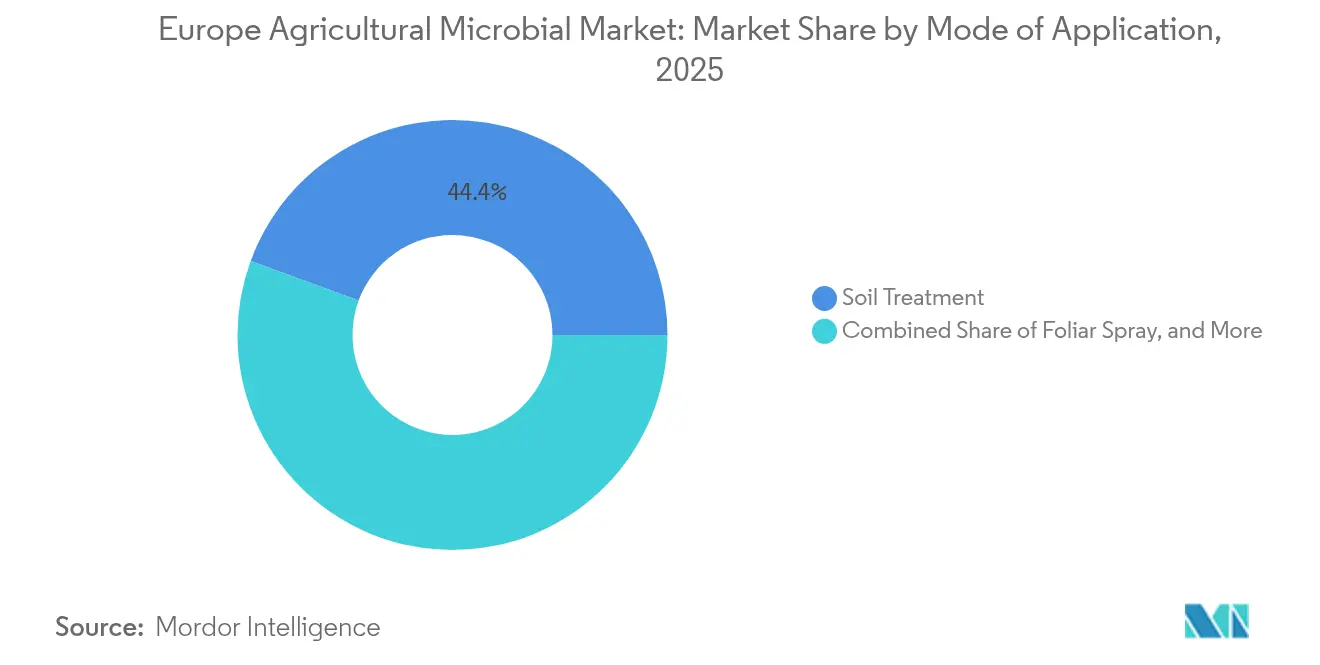

- 施用方法別では、土壌処理が2025年のヨーロッパ農業微生物市場規模の44.40%を占め、葉面散布の採用は2031年に向けて14.32%のCAGRで増加すると予測されています。

- 地域別では、フランスが2025年のヨーロッパ農業微生物市場の20.85%を占めると予測されており、ポーランドは2031年を通じて約17.10%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ農業微生物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 有機農業および再生農業の採用拡大 | +3.2% | ドイツ、フランス、スペイン、イタリア、その他ヨーロッパへの波及 | 中期(2~4年) |

| 欧州連合ファーム・ツー・フォーク農薬削減義務 | +4.1% | 汎ヨーロッパ、特にドイツ、フランス、スペイン、イタリアで強い | 短期(2年以内) |

| 残留物ゼロ農産物に対する消費者需要 | +2.8% | ドイツ、フランス、イギリス、スペイン | 中期(2~4年) |

| 生物肥料使用に報奨を与える欧州連合カーボンクレジット制度の拡大 | +1.5% | フランス、ドイツ、オランダ、欧州連合全体での段階的展開 | 長期(4年以上) |

| 圃場有効性を高めるAIによるマイクロバイオーム製剤 | +1.9% | イギリス、ドイツ、フランス、南ヨーロッパへの普及 | 中期(2~4年) |

| 生物学的製剤登録に関するブレグジット後のイギリスのファストトラック制度 | +1.0% | イギリス、欧州連合への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機農業および再生農業の採用拡大

欧州連合における認定有機農地は2024年に1,590万ヘクタールに達し、総利用農業面積の10.2%を占めています。フランス、スペイン、イタリアは合計で700万ヘクタール以上を有機農業プロトコルの下で管理しています。有機認証を超えた土壌健康指標を重視する再生農業は、カーボンクレジットプログラムや小売業者のサステナビリティスコアカードがカバークロップ、低耕起、微生物接種材の使用といった農業慣行に報奨を与えているため、さらに急速に拡大しています。このトレンドはドイツとフランスで最も顕著であり、大規模耕作農場が農業専門知識と設備を備えており、精密播種ワークフローに微生物製剤を統合することができます。一方、スペインとイタリアの小規模地中海農家は、協同組合の普及サービスが高価値園芸作物向けに調整された施用プロトコルを普及させるにつれ、急速に追いついています。

欧州連合ファーム・ツー・フォーク農薬削減義務

2020年に採択され2024年の立法改正を通じて強化された欧州委員会のファーム・ツー・フォーク戦略は、2030年までに化学農薬の使用とリスクを50%削減することを義務付けており、生物学的代替品が埋めなければならない規制上の空白を生み出しています。[1]出典:欧州委員会、「ファーム・ツー・フォーク戦略」、food.ec.europa.eu加盟国はこの目標を国家行動計画に落とし込んでいます。例えば、フランスは欧州連合全体の期限に先立ちグリホサートとネオニコチノイドの段階的廃止を約束し、ドイツは水域周辺に厳格な緩衝地帯を導入し、多くの従来型農薬散布を事実上禁止しています。これらの規制は二つの方法で微生物の採用を加速させています。第一に、化学的競合品を市場から排除し、栽培者に灰色かびや白粉病などの病害に対する細菌および真菌バイオコントロールを試験させることを強いています。欧州連合の農薬持続的使用指令(Sustainable Use of Pesticides Directive)の規制的影響は、非化学的手法を優先する総合的病害虫管理計画を義務付け、微生物製剤を任意の追加オプションとしてではなく、コンプライアンスの枠組みに組み込むことでこのシフトをさらに強化しています。

残留物ゼロ農産物に対する消費者需要

ドイツ、フランス、イギリスのプレミアム小売チェーンは、特定の承認物質を認める有機認証よりも厳格な基準として、検出可能な農薬残留物について完成農産物を検査するゼロ残留物認証プログラムを導入しています。ドイツの主要ディスカウントチェーンやフランスのハイパーマーケットは現在、プレミアム棚スペースと価格帯をゼロ残留物ラインのために確保しており、栽培者が化学農薬を微生物代替品に置き換えることへの直接的な収益インセンティブを生み出しています。この消費者主導の仕様は供給契約を再構築しており、加工業者や包装業者は残留物条項を挿入して不遵守に対する責任を農場レベルに転嫁しています。スペインの輸出志向型果物・野菜セクターは、北ヨーロッパ市場へのアクセスが価格競争力だけでなく実証可能な残留物コンプライアンスにかかっていることを認識し、微生物種子処理および葉面生物殺菌剤への投資で対応しています。

生物肥料使用に報奨を与える欧州連合カーボンクレジット制度の拡大

2024年にパイロット形式で開始された欧州連合のカーボンファーミングイニシアチブは、低耕起、カバークロップ、窒素固定接種材の施用などの農業慣行を通じて達成された検証済みの温室効果ガス削減に対し、栽培者への財政的補償を提供しています。フランスとドイツが早期実施をリードしており、カーボンクレジット価格は検証の厳格さとプロジェクトの規模に応じて、CO2換算1トンあたりUSD 26からUSD 42の範囲にあります。この制度は土壌有機炭素の蓄積を強化する微生物バイオスティミュラントにもインセンティブを与えていますが、測定プロトコルは現在も策定中であり、加盟国によって異なります。このカーボンクレジットの枠組みはまだ初期段階にあり、2025年初頭時点で欧州連合農場の5%未満しか登録されていませんが、農業微生物接種材を農学的便益とは独立して、コスト中立またはさらには利益をもたらすものにする可能性がある農場経済の構造的変化を表しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 製品および流通コストの高い初期費用 | -2.4% | 南ヨーロッパおよび東ヨーロッパの小規模農家、西ヨーロッパでは中程度 | 短期(2年以内) |

| 農業従事者の意識の低さとトレーニングのギャップ | -1.8% | 東ヨーロッパ、南イタリア、スペインの小規模農業地域 | 中期(2~4年) |

| 欧州連合の2段階微生物登録プロセスの長期化 | -1.5% | 汎ヨーロッパ | 長期(4年以上) |

| 中央・東ヨーロッパにおけるコールドチェーンおよび物流のギャップ | -1.1% | ポーランド、ルーマニア、ブルガリア、ハンガリー、チェコ共和国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品および流通コストの高い初期費用

微生物製品は通常、化学的同等品と比べてヘクタール当たり20〜40%高いコストがかかります。この価格差は、発酵、冷蔵保管、および短い賞味期限の経済性によって生産・流通費用が膨らむことで生じています。南ヨーロッパおよび東ヨーロッパの小規模農家では、平均農場規模が3〜8ヘクタールであり、キャッシュフローの制約が投入材予算を制限しているため、このプレミアムは試験的採用に対する大きな障壁となっています。薄利で操業する栽培者は、即時に実証された確実なリターンをもたらす投入材を優先し、一方で微生物製剤は多くの場合、より高いコストを正当化する累積的な土壌健康便益を実証するために複数シーズンにわたる観察を必要とします。流通インフラが課題をさらに複雑にしており、微生物製品は生存可能な細胞数を維持するために冷蔵輸送・保管が必要であり、化学品流通業者が回避できる物流費用を追加します。農村のコールドチェーンネットワークが未発達なポーランドとルーマニアでは、流通業者はこれらのコストをエンドユーザーに転嫁し、価格差をさらに拡大させています。一部のメーカーは収量成果に支払いを結びつけるペイ・フォー・パフォーマンス契約を提供して対応していますが、こうした取り決めは第三者による検証を必要とし、農学的諮問サービスが試験圃場を監視し結果を記録できる西ヨーロッパ市場以外ではまだ稀です。

農業従事者の意識の低さとトレーニングのギャップ

効果的な微生物施用は、正確なタイミング、土壌温度、水分レベル、および他の投入材との相性に依存していますが、ヨーロッパの多くの普及サービスにはこれらのプロトコルを栽培者に訓練するリソースや専門知識が不足しています。東ヨーロッパおよび南イタリアでは、公的諮問予算が停滞しており、農業従事者はしばしば銅ベースの殺菌剤との混合タンク使用の回避や狭い土壌温度ウィンドウ内での接種材施用などの微生物特有の要件を考慮しない一般的な推薦を受けます。この知識不足は最適でない結果につながり、信頼を損ない、リピート購買率を低下させます。スペインの園芸セクターは協同組合主導のトレーニングプログラムを通じてこのギャップを部分的に解消しており、農学者が農場内でのデモンストレーションを実施してシーズンを通じたサポートを提供していますが、こうしたイニシアチブは高価値輸出作物に集中しており、広大な栽培システムには及んでいません。標準化された施用ガイドラインの欠如は責任問題を生じさせており、栽培者は適切な使用について不確かなため、未知の生物学的製剤による作物不作のリスクを冒すよりも馴染みのある化学プログラムに戻ってしまいます。業界団体は微生物トレーニングを国家諮問カリキュラムに組み込む欧州連合資金による普及プログラムを提唱していますが、ほとんどの加盟国では実施のタイムラインが2027年を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:細菌の優位性が真菌セグメントの急拡大を覆い隠す

細菌ベースの微生物製剤は2025年のヨーロッパ農業微生物市場規模の64.70%を占めており、窒素固定、リン酸可溶化、および真菌病原体のバイオコントロールにおいて実証済みの有効性を持つBacillus、Pseudomonas、Rhizobiumなどの確立した属に支えられています。細菌セグメントの成熟性は、BASF SEとBayer AGが独自菌株と発酵能力を確保するために小規模接種材企業を買収する統合を引き寄せています。真菌製品は液体製剤の最近の革新から恩恵を受けており、従来の水和剤と比較して棚安定性と圃場施用均一性が向上しています。欧州バイオサイダル製品規制(Europe Biocidal Products Regulation)および植物保護製品規制(Plant Protection Products Regulation)の下での規制の枠組みは、承認タイムラインに影響を与えており、哺乳動物毒性と環境残留性が低い場合、細菌および真菌菌株は多くの場合、迅速審査の対象となります。

真菌微生物は、土壌伝染性病害を抑制しながら土壌構造と有機物含量を改善する多機能製品に対する栽培者の需要に後押しされ、2031年まで15.12%のCAGRで拡大しています。鱗翅目害虫を標的とするバキュロウイルスが主流のウイルス性微生物は、高度に特異的な病害虫防除が有益昆虫への非標的影響を最小限に抑えながらプレミアム価格を正当化する高価値作物のニッチ用途を担っています。原虫は主に施設栽培農業において土壌伝染性線虫と根腐れ病原体を抑制するために施用される新興セグメントのままですが、生産コストが低下するにつれて圃場規模の製剤に関する研究が加速しています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

用途別:果物・野菜がリード、商業作物が加速

果物・野菜は2025年の収益シェアの36.50%をリードしており、プレミアム価格の微生物投入材を正当化する高価値経済性と、輸出市場から課せられる厳格な残留物仕様を反映しています。果物・野菜セグメントは、年間400万メートルトン以上のトマト、ピーマン、キュウリをゼロ残留物基準を満たすために微生物バイオコントロールと捕食昆虫を組み合わせた総合生物プログラムの下で生産するスペインのハウス栽培産業から恩恵を受けています。イタリアの核果類と柑橘類栽培者も同様に、小売業者のリスト削除の脅威と残留物ゼロ農産物に対する消費者の嗜好に後押しされ、褐色腐れ病や柑橘かいよう病などの病害管理のために微生物殺菌剤への移行を進めています。

豆類・油糧種子は、カーボンクレジット制度と再生農業インセンティブが豆科の輪作における窒素固定接種材の使用に報奨を与えるにつれ、2031年を通じて14.67%のCAGRで成長すると予測されています。穀物・シリアルは成熟した用途セグメントを代表しており、微生物種子処理剤が小麦と大麦の栽培系で発芽と初期生育促進のために広く採用されています。このカテゴリーの成長率は西ヨーロッパでの市場飽和のために他のセグメントより遅れをとっています。豆類・油糧種子は商業作物の中で最も急速な成長を経験しており、大豆、エンドウ豆、レンズ豆向けのリゾビウム接種材はヘクタールあたりUSD 52〜104の化学肥料コスト削減をもたらす測定可能な窒素固定効果を発揮しています。

施用方法別:土壌処理が市場を支え、葉面散布が勢いを増す

施用方法別では、土壌処理が2025年のヨーロッパ農業微生物市場規模の44.40%を占めており、労働力と設備投資を最小限に抑える既存の定植前耕起・播種ワークフローとの互換性を反映しています。土壌処理の優位性は、細菌と真菌が植物組織にコロニーを形成し長期的な共生関係を確立する根圏に高い微生物密度を直接供給する有効性に由来しています。ドイツのジャガイモおよびテンサイのセクターは、従来の圃場準備に seamlessに統合する春の耕起作業時に製品を施用して、RhizoctoniaやVerticilliumなどの土壌伝染性病原体を抑制するために土壌混和微生物製剤を好んでいます。

葉面散布の採用は、製品廃棄を削減しカバレッジの均一性を向上させるGPS誘導スプレーやドローン搭載ノズルなどの精密施用技術に推進されて、2031年まで14.32%のCAGRで増加すると予測されています。葉面散布の採用はスペインのハウス野菜栽培システムで加速しており、BacillusおよびTrichodermaの製剤の毎週の施用が、閉鎖された環境を壊滅させる可能性のある灰色かびや白粉病の発生を防いでいます。可変レートコントローラーを搭載した精密スプレーヤーは、リアルタイムのキャノピー密度と病害虫圧力センサーに基づいて微生物の投与量を調整し、投入コストを最小限に抑えながら有効性を最適化しています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

地理的分析

フランスは2025年のヨーロッパ農業微生物市場の20.85%を占めると予測されています。これは、ブドウ果樹園、果物、および野菜の栽培系を中心とする280万ヘクタールの認定有機農地によって支えられており、微生物殺菌剤とバイオスティミュラントが今や標準的な農業慣行となっています。化学農薬使用量を50%削減することを目指すエコフィト2025計画の下での政府イニシアチブは、総合生物プログラムを採用する栽培者に補助金を提供しています。これらの補助金は、化学的代替品と比較した微生物製品の20〜40%のコストプレミアムの一部を相殺するのに役立っています。さらに、欧州連合の共通農業政策の下で飼料輸入を削減するために義務付けられたタンパク質作物の拡大は、大豆、エンドウ豆、レンズ豆の輪作におけるリゾビウム接種材への需要を高めており、2024年には150万ヘクタール以上が植えられています。

ポーランドは2031年を通じて17.10%のCAGRで成長すると予測されており、ヨーロッパ諸国の中で最も高い成長率を示しています。この成長は、欧州連合グリーンディール基金に支えられた低い基準からの採用増加と、2020年から2024年の間に倍増した認定有機農地の急速な拡大によって推進されています。ポーランドの西ヨーロッパのプレミアムサプライチェーンへの統合は、野菜とベリーの栽培者が微生物バイオコントロールに依存するゼロ残留物生産システムを導入することを促しています。さらに、政府補助金は有機認証に移行する農場の微生物投入コストの最大30%をカバーしています。多国籍流通業者が主要農業地帯近くに冷蔵倉庫への投資を行うにつれ、国内のコールドチェーンインフラも改善されており、製品の生存性と圃場性能に関する従来の課題に対処しています。

イギリスのブレグジット後の規制環境は微生物承認タイムラインを短縮しており、多国籍企業が欧州連合全体の登録に先立って圃場性能データと栽培者の証言を生成する市場初上市を実施するよう引き寄せています。イギリスのベリーと葉物野菜の生産者は、新規バキュロウイルスおよび細菌菌株の早期採用者であり、より速い承認を活用してプレミアム小売チャネルで農産物を差別化しています。スペインのアルメリア温室クラスターは、3万ヘクタール以上の施設栽培にわたり、生物的病害虫管理のためのグローバルな試験場として機能しています。栽培者は微生物散布、捕食昆虫、フェロモントラップを通年生産サイクルに統合し、化学残留物を排除しています。

規制環境

欧州連合における微生物系植物保護製品は主に規則(EC) No 1107/2009に基づいて規制されており、株レベルのリスク評価はEFSAによって調整され、認可は加盟国のプロセスを通じて発行される。2022年に採択された欧州委員会規則(規則(EU) 2022/1440を含む)により、微生物データ要件と評価アプローチが更新され、2022年11月21日から適用されており、申請書類と判断基準を従来の化学物質ではなく生物系有効成分により適切に整合させることを目的としている。

運用上のガイダンスは、法的枠組みとともに引き続き進化している。2025年11月、EFSAは食物連鎖で使用される製品のリスク評価を支援するため、微生物の特性評価に関するガイダンスを発表した。2026年3月、欧州委員会は微生物防除剤の同等性(MPCA-AM)に関するガイダンスの第5版を、2026年3月11日以降に提出される申請に適用するものとして最終化した。認可のボトルネックを削減するための並行的な政策措置として、規則(EC) No 1107/2009を改正する欧州委員会提案COM(2025)1030があり、加盟国の評価能力および市場投入までの時間の遅延に関する懸念が続く中、バイオコントロール物質の市場アクセスを加速することを目指している。

競合状況

ヨーロッパ農業微生物市場は中程度の集中度を示しており、BASF SE、Bayer AG、Syngenta AG、Syngenta Group Co., Ltd.、およびCorteva Inc.を含む主要企業が2024年に合算で相当のシェアを占めています。これらの企業は、バイオリアクターから農場の門まで製品の生存性を確保する発酵能力、冷蔵保管ネットワーク、および流通チャネルを管理する垂直統合戦略を通じて支配的地位を保っています。戦略的動向は、独自の微生物菌株を持つ小規模バイオテクノロジー企業の買収、サプライチェーンを短縮するヨーロッパの生産施設の拡大、および微生物推薦をデジタル諮問ツールに組み込む精密農業プラットフォームとのパートナーシップに集中しています。

新興の破壊的企業には、機械学習アルゴリズムを展開して数千の微生物菌株をスクリーニングし、特定の農気候ゾーンに合わせた相乗的組み合わせを予測することで開発コストを削減し市場投入時間を短縮するスタートアップが含まれています。技術採用は競争のダイナミクスを再形成しており、微生物製品を精密施用機器とリアルタイム土壌センサーと統合する企業は、試験的採用のリスクを軽減し長期的なロイヤルティを構築する成果保証を栽培者に提供することができます。

BASFの2024年の冷蔵なしで36ヶ月の棚寿命を延長するカプセル化細菌製剤の特許出願は、東ヨーロッパへの浸透を制限するコールドチェーン制約を克服することへのイノベーションの焦点を示しています。[3]出典:欧州特許庁、「特許データベース」、epo.orgKoppertのスペインとフランスにおけるバイオコントロールPAGE生産能力の拡大は、北ヨーロッパの競合他社よりも短いリードタイムと低い輸送コストで南ヨーロッパの温室クラスターにサービスを提供できる体制を整えています。

ヨーロッパ農業微生物産業リーダー

BASF SE

Bayer AG

Syngenta Group Co. Ltd.

Corteva Inc.

Koppert Group B.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な余地は、政策主導によるリスクの高い化学物質からの代替を、生産者が実践的かつ再現可能な方法で適用できる微生物プログラムへと転換することに集中しており、特に登録速度、技術的ガイダンス、および流通インフラが改善するにつれてその余地は広がる。欧州連合には植物保護製品用に承認された微生物が60種類以上存在し、規則(EC) No 1107/2009に基づく2022年以降のデータ要件の更新は、新たな微生物系有効成分や再製剤化のためのより明確な道筋を生み出している。第二の機会は性能の一貫性であり、コールドチェーンへの依存を減らす液体製剤やカプセル化手法、および施用時期と適合性を厳密にするデジタル農学ワークフローは、高付加価値の果物・野菜作物と広域輪作作物の両方で役立ち得る。

2026年の業界動向は、プラットフォーム構築やパートナーシップ主導の市場投入経路も示しており、共同開発、ライセンシング、および地域生産・流通の構築の余地を残している。2026年4月、ICLはLavie Bioの支配的な68%株式を9,200万米ドルで取得完了し、2026年3月にはBASFがAgBiTechの買収を完了させ、いずれも生物系パイプラインおよび商業化能力への継続的な投資を強化している。市場投入面では、Syngentaが2026年7月にGroundwork BioAgと提携し、欧州における菌根技術の商業化を進めており、2024年に開始されたEUカーボンファーミングのパイロット事業の下で測定・検証の枠組みが試行される中、作物生産性と土壌健全性・カーボンプログラムを組み合わせた製品への需要を支えている。

最近の業界動向

- 2026年7月:Syngentaは欧州および中南米における菌根技術の商業化に向けてGroundwork BioAgと提携した。この協力は微生物系土壌ソリューションを確立された流通・農学的支援と結びつけ、複数の作物システムにわたる菌根ベース資材の商業化経路を加速させている。

- 2025年6月:Koppertは革新的な生物殺菌剤ソリューションについてAmoébaと大規模な流通契約を締結し、対象欧州市場においてKoppertをAmoébaの技術の商業化チャネルとして位置付けた。この契約により、Koppertは自社開発を超えて、新規有効成分への独占的または優先的アクセスを通じて微生物系ポートフォリオを拡大する能力を強化した。

- 2024年12月:KoppertとAmoébaは、欧州における持続可能な作物保護を目的とした農業用微生物ソリューションの開発・商業化に向けた戦略的パートナーシップを発表した。この協力により両社の生物系パイプラインが拡大し、市場アクセスや流通計画を含む後の商業化ステップの基盤が構築された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州農業用微生物市場とは、作物保護および作物栄養のために販売される微生物系農業用資材の価値を意味し、微生物が有効成分であり、欧州全域の農場や作物システムで使用されるものを指す。

対象範囲の除外事項:非微生物系の化学農薬および従来型の合成肥料は除外する。また、農業機械、一般的な農学サービス、および農場労働コストも除外する。

セグメンテーション概要

- タイプ別

- 細菌

- 真菌

- その他

- 用途別

- 果物・野菜

- 穀物・シリアル

- 豆類・油糧種子

- 商業作物

- その他の作物タイプ

- 施用方法別

- 土壌処理

- 葉面散布

- 種子処理

- 地域別

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- トルコ

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州における農地面積、作付パターン、および生物系資材の採用状況を用いてクリーンなファクトベースを構築することから開始した。これらは微生物系製品の需要の基盤であるためである。農業統計についてはEurostat、作物・土地利用の系列データについてはFAOSTAT、生物系資材に影響を与える政策・規制の背景については欧州委員会の各総局といった公的資料を参照した。

市場動向を検証するため、関連する見解については欧州食品安全機関(EFSA)、イノベーションの動向については欧州特許庁および他の特許データベース、製品カテゴリーや承認事項が平易に議論されている業界団体の発表を確認した。年次報告書、投資家向け説明資料、および信頼できる農業・農業関連メディアも、製品の位置付け、市場投入パターン、価格動向の確認に使用した。公的な報告が乏しい部分を補うため、企業財務やニュース情報に関する一部の有料サブスクリプション、および特許データベースも使用した。これらの出典は例示に過ぎず、データ収集、相互確認、および明確化のために他の公的文書も参照した。

一次インタビューおよび調査

一次調査は、微生物系資材の選定に影響を与えるメーカー、流通業者、農学アドバイザー、および大規模生産者の調達チームへのインタビューおよび短時間の調査に重点を置いた。これらの議論を通じて、実務上何が微生物系製品として数えられるかを確認し、作物システムごとの標準的な施用率をマッピングし、欧州の主要農業地域における価格設定やチャネルマージンを検証することで、最終的なモデルの前提を現実的なものに保った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:15% | |

| ミッド層:49% | 機能/事業部門責任者:38% | |

| 小規模プレーヤー:20% | マネージャー:47% |

市場規模算定と予測

市場規模の算定はトップダウン方式で構築され、作物面積および資材投入強度の指標を用いて欧州における微生物系作物保護および微生物系作物栄養の需要プールを再構築し、その後観測された価格帯を用いて価値に変換した。検証のため、主要国のサプライヤーの存在状況やチャネルからのフィードバックに基づく選択的なボトムアップ推計も作成し、両方の見方が一貫したギャップを示す場合には合計額を調整した。

モデルにおいて重要であったいくつかの入力要素は、作物別の栽培面積、高付加価値園芸作物と広域作物の比率、作物システム別の生物系資材の採用率、施用方法(種子、土壌、葉面)別の標準的な使用量、および製品カテゴリー別の平均販売価格の動向であった。直接的な公的系列データが利用できない場合は、インタビューに基づく範囲を用い、登録活動、製品発売、流通業者の在庫行動といった観測可能な指標に基づいて調整した。

予測は、栽培面積の変化、残留物・持続可能性主導による生物系ソリューションへの需要の高まり、製剤の改善やインフレに伴う価格上昇といった要因に対する軽度の多変量回帰を支援材料としたシナリオ分析を用いて策定した。国別の入力データが不完全な場合は、類似の農学特性を持つ代替作物を用いてギャップを処理し、その後専門家によるフォローアップ確認を通じて再検証することで、小さなデータの欠落が全体を歪めないようにした。

データ検証と更新サイクル

最終確認前に、生物系資材の浸透に関する議論、各国の作物面積の合計、およびチャネル間で観測された方向性のある価格変動といった独立した指標に対して結果を三角測量した。年ごとの急激な変動については見直しを行い、根本的な要因を再確認した上で、社内アナリストによるレビューを実施し、前提が国および製品カテゴリー全体で一貫していることを確認した。

本レポートは毎年更新され、重大な規制変更、大規模なM&A活動、または顕著な価格変動といった重要な事象が発生した場合には、中間更新が実施される。提供直前には、最新の公開情報を反映し、主要な前提が専門家の現場での見解と依然として一致していることを確認するための最終レビューを実施する。

Mordor Intelligenceの欧州農業用微生物市場推計と他の公表推計との比較

この市場に関する公表された推計は、同じ欧州地域という表示を使用していても、大きく異なる場合がある。これは、各発行元が異なる製品カテゴリーを対象とし、異なる価格設定や採用の前提を用いているためである。我々の検証では、最大の差異は通常、微生物系として扱われるものとより広範な生物系製品として扱われるものの区別、および主要作物における採用の速度に関する想定から生じていた。

一部の外部推計は、より広範な生物系作物用資材および関連するバイオベースのカテゴリーを1つの数値にまとめているように見え、これは微生物のみの視点に対して総額を膨らませる可能性がある。Mordor Intelligenceでは、欧州農業用微生物市場の総額は、微生物が農業用途の有効成分である場合にのみ計上され、隣接する非微生物系の生物系製品や一般的な農業サービスは対象範囲から除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.90 B (2025) | |

| 地域コンサルティング会社A | USD 7.35 B (2025) | 欧州向けにより広範な生物系資材のバスケットを使用しており、非微生物系の生物系製品や関連するバイオベースのカテゴリーを含んでいる可能性が高く、その上で混合価格を適用することで、微生物系有効成分のみのカウントに比べて市場価値を引き上げている。 |

| 業界誌B | 0.38億米ドル(2025年) | 微生物系種子処理のみに焦点を当てた狭いサブ市場を表しており、葉面および土壌施用を除外しているため、種子施用製品以外の作物保護および作物栄養用途を過小に計上している。 |

この表は、差異が主に対象範囲の問題であることを示しており、一方の推計はより多くの生物系資材をまとめており、他方は単一の施用領域のみを捉えている。作物面積、採用率、カテゴリーレベルの価格検証といった明確な需要要因に入力データを結びつけることで、我々は時間をかけて検証・再現しやすい数値を得ている。

レポートで回答される主な質問

2026年のヨーロッパ農業微生物市場の規模はどれくらいですか?

USD 33億1,000万と評価されており、2031年までにUSD 64億5,000万に倍増すると予測されています。

ヨーロッパで最も速く拡大している微生物タイプはどれですか?

主にバキュロウイルスで構成される真菌類は、2031年まで15.12%のCAGRで成長すると予測されています。

ヨーロッパで微生物の採用をリードしている国はどこですか?

ドイツ、フランス、イギリスは、有機農地面積、ファストトラック承認制度、ゼロ残留物小売基準により、最大の収益プールを持っています。

東ヨーロッパでの普及を制限する課題は何ですか?

高い初期コスト、コールドチェーンインフラの不足、および細分化された普及サービスが製品の生存性と農業従事者の信頼を低下させています。

最終更新日: