アフリカ農作物保護化学品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

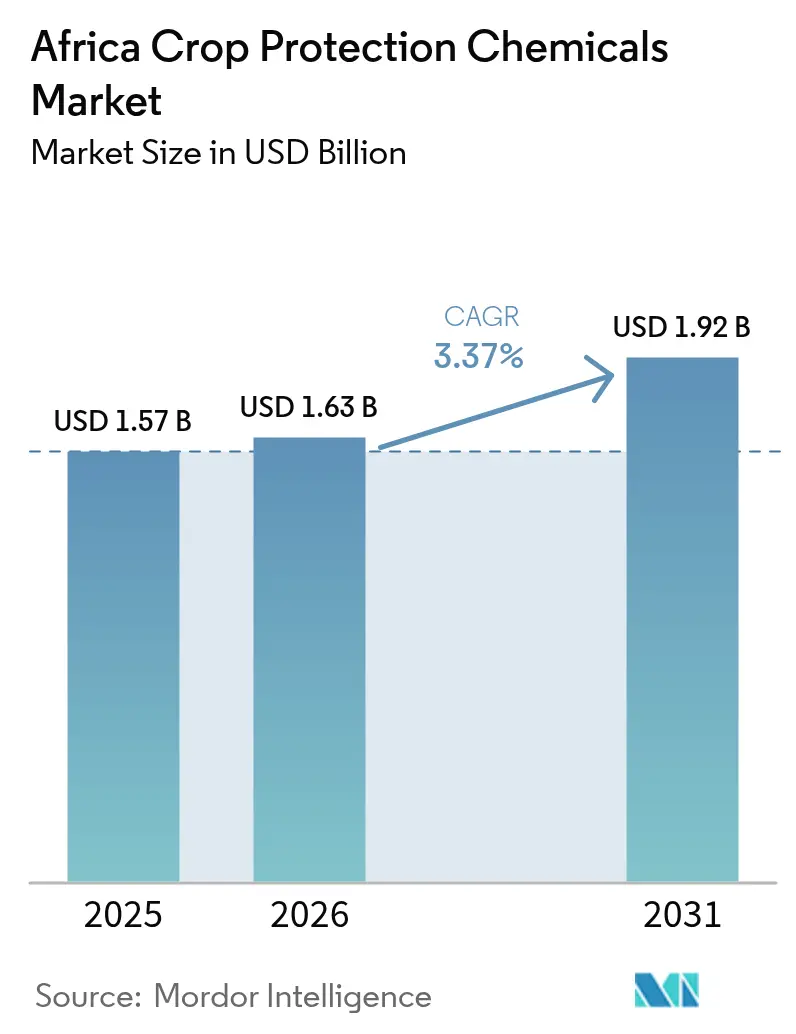

| 基準年の市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

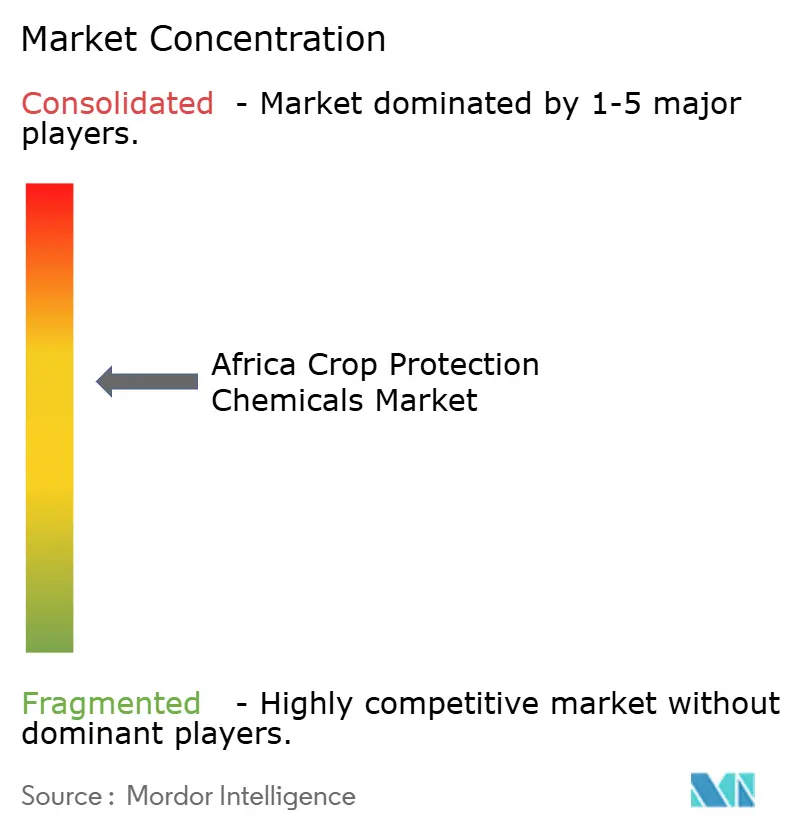

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ農作物保護化学品市場分析

アフリカ農作物保護化学品市場規模は、2025年の15億7,000万米ドルから2026年には16億3,000万米ドルに増加し、2031年までに19億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.37%で成長する見込みです。需要は引き続き、気候変動に起因する病害虫の発生、補助金に支えられた農業資材プログラム、および除草剤耐性種子技術の着実な普及を中心に推移しています。南部・東部アフリカの商業農場では、高付加価値のトウモロコシおよび大豆の作付面積を保護するために散布スケジュールを拡大しており、一方で園芸輸出業者は欧州連合(EU)の厳格化された基準に適合するプレミアムな低残留性有効成分へのシフトを進めています。偽造品の蔓延と紅海の海上輸送の不安定性が流通業者のマージンを圧迫しており、追跡可能なサプライチェーンと現地での製剤能力に対するプレミアムが高まっています。多国籍サプライヤーは、信用、気象情報、農学を結びつけるデジタル農業指導サービスの展開を加速させており、小規模農家を適時かつラベル準拠の施用へと誘導しています。

主要レポートのポイント

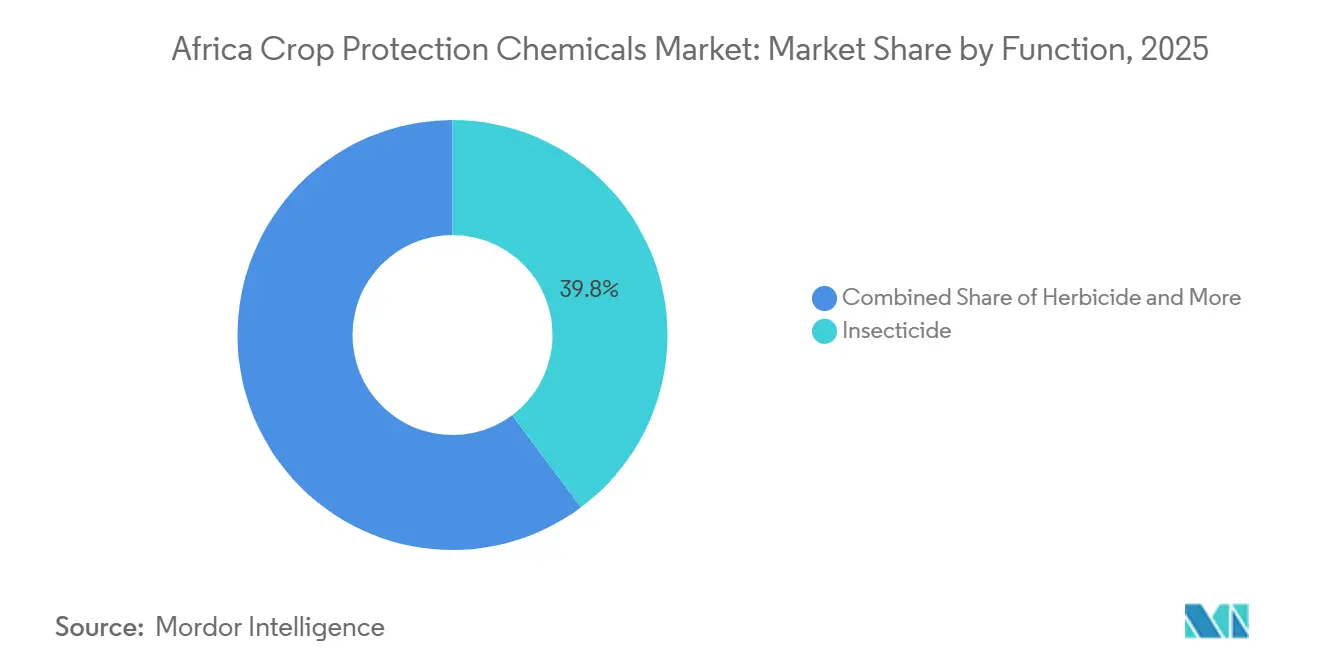

- 機能別では、殺虫剤が2025年のアフリカ農作物保護化学品市場シェアの39.8%をリードし、除草剤は2026年から2031年にかけて最も速い3.7%のCAGRを示しています。

- 施用方法別では、葉面散布製品が2025年のアフリカ農作物保護化学品市場規模の50.7%を占め、土壌処理は2026年から2031年にかけて最も速い3.7%のCAGRで拡大しています。

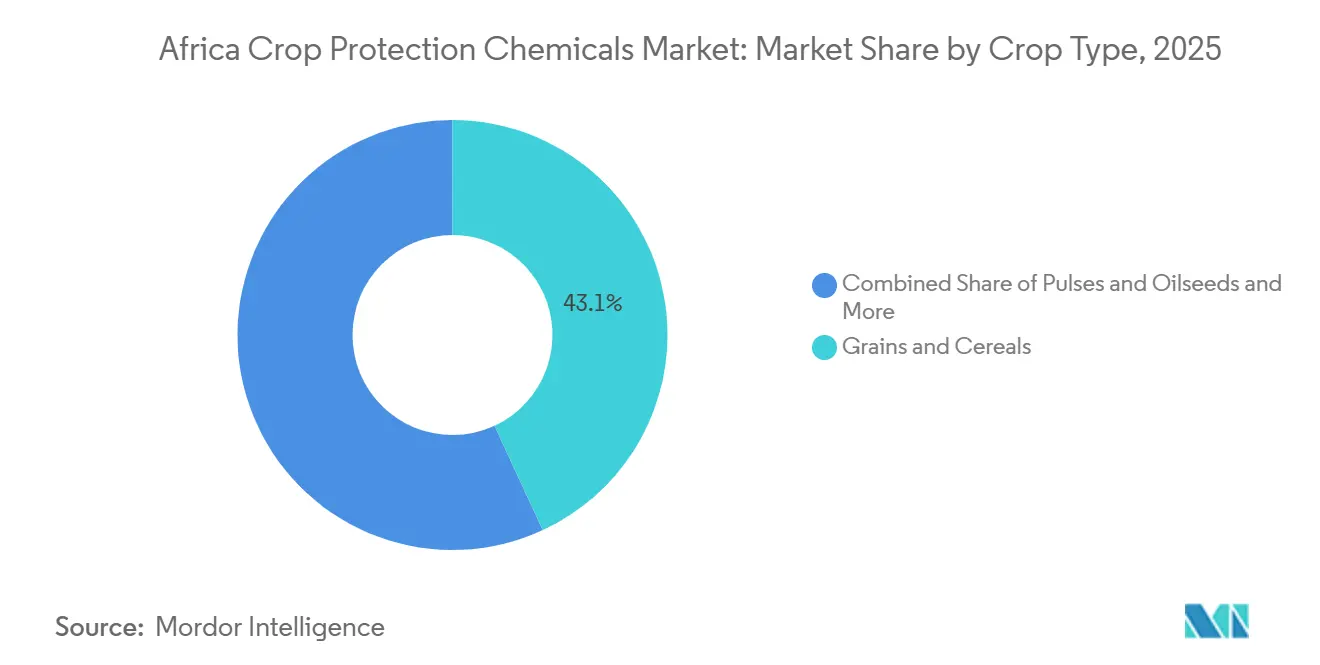

- 作物タイプ別では、穀物・シリアルが2025年のアフリカ農作物保護化学品市場の43.1%のシェアを保持し、豆類・油糧種子は2026年から2031年にかけて最も速い3.5%のCAGRで拡大しています。

- 地域別では、南アフリカが2025年のアフリカ農作物保護化学品市場の13.6%のシェアを占め、2026年から2031年にかけて最も速い5.1%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ農作物保護化学品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に起因する発生による病害虫圧力の増大 | +0.8% | 東アフリカおよび西アフリカのホットスポット | 中期(2〜4年) |

| 農薬使用を促進する政府の農業資材補助金プログラム | +0.6% | ナイジェリア、ケニア、ガーナ、エチオピア | 短期(2年以内) |

| 除草剤耐性作物品種の急速な普及 | +0.5% | 南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| 商業農業クラスターの拡大 | +0.7% | 南部アフリカおよびエチオピア・ケニア回廊 | 長期(4年以上) |

| EU最大残留限界値(MRL)の改定による輸出業者のプレミアム有効成分へのシフト | +0.4% | 南アフリカ、ケニア、ガーナ | 短期(2年以内) |

| 流動性障壁を緩和するモバイル農業フィンテックプラットフォーム | +0.3% | ナイジェリア、ケニア、ガーナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する発生による病害虫圧力の増大

気温の上昇と不規則な降雨パターンにより、昆虫の繁殖期間が延長し、侵入種が新たな農業生態学的ゾーンへ拡散することが可能になっています。国連食糧農業機関(FAO)によると、2024年には44カ国でアワヨトウの被害が報告され、ケニアでは効果的な防除措置が講じられていない地域でトウモロコシの収量損失が10〜30%に達しました[1]出典:国連食糧農業機関、「アワヨトウ監視・早期警戒システム」、fao.org。2021年には、エチオピアでサバクトビバッタの群れが25,000ヘクタール以上を破壊し、有機リン系およびピレスロイド系製品が広範に使用されました。農家は葉面散布の頻度を増やし、プレミアムな浸透移行性殺虫剤を活用することで対応しています。気温が1.5〜2℃上昇すると予測する気候モデルは、病害虫の繁殖率が10〜25%増加する可能性を示唆しており、2031年まで殺虫剤への高い需要が持続すると見込まれます。

農薬使用を促進する政府の農業資材補助金プログラム

ナイジェリア、ケニア、タンザニア、ガーナのバウチャー方式のスキームは、主要な主食作物に対する農薬コストの一部を補助しています。バウチャーおよび電子ウォレット決済は信用リスクを低下させ、流通業者の拡大を促進し、シーズン初期の在庫確保を刺激します。財政上の制約とドナー依存により断続的な購買パターンが生じますが、それでも相当規模の短期的な需要急増をもたらしています。ナイジェリアでは、補助金がコメおよびトウモロコシの農薬費用の相当部分をカバーしました。ケニアでは、農業資材資金の一部が農薬に充当されました。遅延や不均一なカバレッジなどの課題にもかかわらず、参加農家は登録済みの農薬ブランドを好む傾向があり、対象地区における非公式取引を減少させています。政府調達リストに製品を事前登録したサプライヤーは、これらの大量流通チャネルへの優先的なアクセスを確保しています。

除草剤耐性作物品種の急速な普及

干ばつ耐性(DT)と茎ボーラー防除を提供するTELAトウモロコシおよび遺伝子組み換えササゲの承認が、除草剤耐性(HT)形質への関心を高めています[2]出典:Corteva Agriscience、「南アフリカにおける除草剤耐性トウモロコシの普及」、corteva.com。南アフリカでは、トウモロコシ栽培の85%以上が遺伝子組み換え(GM)品種を使用しており、害虫抵抗性(Bt)と除草剤耐性(HT)の両形質を組み込んでいます。ケニアは、2024年に約18.5袋(90kg)/ヘクタールであった平均収量を向上させるため、遺伝子組み換え(GMO)除草剤耐性(HT)および害虫抵抗性トウモロコシの採用に向けて前進しています。HT作物は予算を殺虫剤から除草剤、特にグリホサートおよび耐性雑草バイオタイプの管理を目的とした新しいスタックモード製剤へと再配分します。断片化されたバイオテクノロジー規制により、サプライヤーは国別のスチュワードシッププログラムと共存ガイドラインを実施する必要があります。種子会社は農薬会社と提携し、形質特異的除草剤との適合性を確保する種子・散布パッケージを提供しています。

商業農業クラスターの拡大

機械化された農場は調達プロセスを改善し、複合モード化学品の使用を促進しました。プライベートエクイティおよび開発金融機関は、ザンビア、タンザニア、モザンビーク、エチオピアにおける大規模な畑作プロジェクトを支援しています。南アフリカでは、商業農場が植付面積の比較的小さな割合を占めているにもかかわらず、国内の農作物保護支出の相当なシェアを占めています。ザンビアは農業投資を呼び込み、土壌施用除草剤を使用するセンターピボット灌漑システムを備えた農場の設立につながっています。タンザニアの成長回廊イニシアチブは商業クラスターを発展させ、バンドル型農学サービスと信用連動型サプライチェーンへの需要を牽引しています。クラスターベースの物流は需要をハブストアに集約し、サプライヤーの流通コストを削減しています。ケニアとガーナの土地保有改革はさらに集約化を促進していますが、断続的な政治的不確実性が土地取引を遅延させる可能性があります。精密農業サービスプロバイダーは農業資材会社と提携し、スカウティングドローン、意思決定ダッシュボード、可変施用処方を含むバンドルソリューションを提供しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高毒性有効成分に対する厳格な地域的禁止 | -0.5% | ケニアおよび南アフリカ | 短期(2年以内) |

| 病害虫および雑草の耐性の加速 | -0.4% | 大陸全体の集約的農業地帯 | 中期(2〜4年) |

| 偽造農薬の蔓延 | -0.6% | ナイジェリア、ケニア、ガーナ | 短期(2年以内) |

| コスト上昇をもたらす紅海・スエズ海上輸送の不安定性 | -0.3% | 輸入依存国すべて | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高毒性有効成分に対する厳格な地域的禁止

2024年、南アフリカは農業用製剤における複数の有効成分を禁止する措置を実施し、発がん性、変異原性、または生殖毒性(CMR)物質を含む農薬の段階的廃止に注力しました。これには、これらの製品の再登録要件と、低毒性分子の採用を登録者に促すことが含まれていました。同年、ケニアの農業・食品庁は、ケニアシリング(KES)340万(26,000米ドル)相当の違法農薬を押収しました。南アフリカの規制機関は現在、拡大された環境評価を義務付けており、新規登録のタイムラインを最大18ヶ月延長しています。さらに、西アフリカ諸国経済共同体(ECOWAS)は、30以上の有効成分を段階的に廃止することを目的とした農薬調和化草案を導入しました。製剤の見直し努力により、分子あたりの研究コストが200〜500万米ドル増加し、特にニッチな病害虫を対象とする小分子のポートフォリオが縮小し、小規模なジェネリック企業を阻害しています。農家がより高価な代替品にシフトするにつれて、これらのポートフォリオのギャップはさらに悪化し、短期的な売上に悪影響を与えています。

病害虫および雑草の耐性の加速

殺虫剤耐性行動委員会は、複数の国のアワヨトウ個体群において高いピレスロイド耐性を報告しました。南アフリカの農地におけるグリホサート耐性パーマーアマランスは有効性を大幅に低下させました。そのため、農家は作用機序のローテーションと残留性除草剤の使用を求められており、コストと運用の複雑さの両方が増加しています。協調的なスチュワードシップの取り組みがなければ、耐性が新製品開発のペースを上回る可能性があり、アフリカ農作物保護化学品市場に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤がリード、除草剤が加速

2025年、殺虫剤はアフリカ農作物保護化学品市場シェアの39.8%を確保し、主食作物および野菜全体でのアワヨトウ、バッタ、茎ボーラーの発生によって牽引されました。殺虫剤のアフリカ農作物保護化学品市場規模は着実に上昇すると予測されていますが、遺伝子組み換え害虫抵抗性作物の普及に伴い相対的なシェアは低下する見込みです。除草剤は2026年から2031年にかけて最も速い3.7%のCAGRを記録すると予測されており、除草剤耐性種子の広範な普及と農村部の賃金上昇を抑制する動きを反映しています。殺菌剤および殺線虫剤は、病害圧力と輸出基準がプレミアム支出を正当化する小麦、ジャガイモ、花卉栽培においてターゲットを絞ったニッチ市場にサービスを提供しています。軟体動物駆除剤はエジプトの水田以外では小規模にとどまっていますが、高湿度の野菜地帯では農家がシーズン通じたカタツムリ防除を求めるため、成長の余地があります。

労働力不足は化学的雑草防除の採用を促進する重要な要因です。手作業による除草は除草剤プログラムと比較して大幅にコストが高く、除草剤が経済的に好ましい選択肢となっています。出芽前除草剤の採用により、主要地域での雑草による収量損失が大幅に減少しました。殺虫剤の数量は耐性の増大にもかかわらず安定しており、特定のクラスが市場シェアを獲得しています。サプライヤーは出芽前除草剤を統合したコンボパックで対応しています。デジタルスカウティングプラットフォームへの投資により、閾値ベースの殺虫剤施用が可能となり、スチュワードシップガイドラインに沿ったものとなっています。これらの要因が総合的にアフリカ農作物保護化学品市場の着実な成長を支えています。

施用方法別:葉面散布が優位、土壌処理が勢いを増す

葉面散布製品は2025年に50.7%の市場シェアを獲得し、殺虫剤、殺菌剤、乾燥剤にわたるシーズン中の柔軟性が評価されました。葉面散布による収益は緩やかに成長し、新しい水和性顆粒および超低容量製剤が水の必要量を削減します。土壌処理は2026年から2031年にかけて最も速い3.7%のCAGRで拡大し、農場が高付加価値の畑作物を保護するために定植前除草剤および殺線虫剤を採用するためです。認定種子システムが成熟するにつれて種子処理の採用が勢いを増し、労働力と環境への暴露を低減するインシード病害虫防除を提供しています。燻蒸およびかんがい施用は、高付加価値のジャガイモ、タバコ、灌漑シリアルに結びついた専門的な施用方法にとどまっています。

かんがい施用システムへの投資は、灌漑農場に限定されているものの、水使用効率の義務化により増加しています。南部アフリカの保全農業システムでは、不耕起トウモロコシ農業において残留性除草剤が広範に使用されています。南アフリカのジャガイモ産地では、根こぶ線虫の発生により粒状殺線虫剤への需要が増加しています。種子処理セグメントは、国内コーティング業者が事業を拡大するにつれて大幅に成長すると予測されています。さらに、センターピボットかんがい施用リグなどのインフラ投資が新たな施用方法を可能にし、アフリカの農作物保護化学品市場をさらに多様化させる可能性があります。

作物タイプ別:穀物・シリアルが基盤、豆類・油糧種子が台頭

穀物・シリアルは2025年の収益の43.1%の市場シェアをもたらし、南部・東アフリカにおけるトウモロコシと小麦の優位性を反映しています。豆類・油糧種子の農地は2026年から2031年にかけて最も速い3.5%のCAGRを記録し、政府支援の多様化スキームのもとでザンビアと南アフリカにおいて大豆とヒマワリが拡大するためです。綿花やサトウキビなどの商業作物は集中した殺虫剤および除草剤の数量を吸収し、果物・野菜は輸出許容値を満たすために低残留性有効成分を優先しています。芝生・観賞用の使用量は少ないものの、ラゴス、ナイロビ、ヨハネスブルクの都市景観予算の恩恵を受けています。

ザンビアは大豆栽培の拡大を計画しており、出芽前除草剤への需要増加が見込まれています。南アフリカでは、大豆農家の大半が除草剤とサヤムシ管理を組み合わせたプログラムを採用しています。これらの動向は、作物構成の変化がアフリカの農作物保護化学品市場における数量・価値のダイナミクスにどのように影響するかを示しています。

地域分析

南アフリカは2025年に市場シェアの13.6%を占め、2026年から2031年にかけて最も速い5.1%のCAGRを示し、精密農業、種子技術、複合モード農薬プログラムを統合する大規模農場によって牽引されました。厳格な登録フレームワークは偽造品の浸透を制限していますが、新製品承認を長期化させており、多国籍企業は審査書類を迅速化するために現地データへの投資を促されています。南アフリカは、商業農家の30%以上に精密農業が普及した成熟した技術集約型エコシステムを提示しています。南アフリカは、柑橘類およびブドウの輸出業者が欧州連合市場へのアクセスを確保するために超低用量の浸透移行性殺菌剤を採用するにつれて成長すると予測されています。国内メーカーは、南部アフリカ開発共同体の関税フレームワークを活用して近隣諸国に供給する委託製剤工場を運営しています。

北アフリカは、エジプトの灌漑野菜生産とモロッコの輸出向けトマトおよび柑橘類への注力によって牽引されています。残留違反の削減とプレミアム殺虫剤販売の拡大への投資が同地域の成長を支えました。アルジェリアの小麦地帯における補助金付き殺菌剤および除草剤への依存は水不足という課題に直面しており、長期的な成長を制限する可能性があります。西アフリカはこれに続き、ナイジェリアの小規模農家によるトウモロコシおよびコメのシステムが市場を支配していますが、非公式流通チャネルにおける偽造品がプレミアム採用を妨げています。ガーナとコートジボワールはカカオ委員会の流通システムを通じて安定した需要を維持しました。

東アフリカは大きく貢献し、ケニアの園芸とタンザニアのトウモロコシ生産が補助金とデジタル信用チャネルの恩恵を受けました。中央アフリカの市場シェアはカメルーンのカカオ生産とコンゴ民主共和国の自給農業によって牽引されましたが、政治的不安定性とインフラのギャップが成長を制約しました。これらの課題にもかかわらず、中央アフリカにおけるNGO主導の病害虫警報プログラムが将来の機会を創出する可能性があります。これらの地域トレンドが総合的に、2025年のアフリカ農作物保護化学品市場の全体的な成長を支えました。

競合環境

主要プレーヤーであるBayer AG、Syngenta Group、BASF SE、Corteva Agriscience、FMC Corporationは2025年の収益の相当なシェアを共同で保持しており、United Phosphorus Limited(UPL)、Nufarm、Sumitomo Chemicalを含む他の主要プレーヤーに戦略的な機会を残す中程度の集中度を反映しています。Syngenta、Bayer、Cortevaなどの企業は、広範なディーラーネットワーク、作物指導サービス、信用プログラムを活用して商業農場および輸出志向の農家との強固な関係を維持しています。一方、UPLとNufarmは特許切れ有効成分、小容量包装オプション、柔軟な信用条件に注力し、価格に敏感な小規模農家に対応しています。

技術革新は多国籍企業にとって重要な差別化要因です。AdamaとRotamは、ジェネリック品の競争力ある価格設定とシーズンベースの返済計画を組み合わせることで西アフリカでのプレゼンスを拡大しています。BayerのClimate FieldViewは可変施用除草剤散布をサポートし、顧客維持を強化しています。SyngentaのCropwiseプラットフォームは衛星画像と人工知能病害虫モデルを活用し、農場とのサービス契約を確保しています。BASF SEはアフリカのシリアル病原体を対象とした殺菌剤特許を申請しており、プレミアム製品の発売計画を示しています[3]出典:BASF SE、「特許データベース:アフリカのシリアル向け殺菌剤イノベーション」、basf.com。

モバイルフィンテックパートナーシップが農作物保護製品へのラストマイルアクセスを再形成しています。Corteva AgroscienceはケニアのDigifarmと協力してバンドル型農業資材ローンを提供し、BayerのFarmRiseのナイジェリアへの拡大により農家が農薬、種子、肥料の購入を統合するモバイルストアフロントに接続されました。農家直接型電子商取引の台頭により農業資材ディーラーのマージンが圧縮されており、市場プレーヤーは従来型とデジタル流通チャネルのバランスを取ることを余儀なくされています。海上輸送の混乱と規制上の制限が製品ポートフォリオに影響を与え続ける中、アジャイルなサプライチェーンとデータ駆動型の農業指導モデルがアフリカ農作物保護化学品市場における市場シェアのダイナミクスを決定する上で重要な役割を果たすと予測されています。

アフリカ農作物保護化学品産業のリーダー企業

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BASF SE南アフリカは、トウモロコシの病害管理を改善するために設計されたRevytekという新しい殺菌剤を導入しました。この製品は主要な真菌病原体に対する効果的な防除を提供し、農家が作物の健康と収量を向上させることを可能にします。

- 2024年9月:BASF SEは、トウモロコシ作物に影響を与える重大な病害虫であるアワヨトウに対抗するために設計された殺虫剤Cimegra SCを導入しました。この製品は、耐性発達のリスクを最小化しながら効果的かつ持続的な防除を確保する新しい有効成分を組み込んでいます。

- 2024年4月:Syngenta Groupは、作物の病害防除のための新しい殺菌剤イノベーションであるPergado Ultraを発表しました。べと病やその他の真菌病に対する強化された防除を提供し、アフリカにおける作物収量と耐性の向上を目指しています。

アフリカ農作物保護化学品市場レポートの調査範囲

農作物保護化学品は、農薬または農業化学品とも呼ばれ、作物に脅威をもたらす病害虫、病気、雑草を予防、防除、または排除するために調製された物質です。除草剤、殺虫剤、殺菌剤を含むこれらの化学品は、農業生産性を向上させ、作物の品質と収量を保護するために植物または土壌に施用されます。

アフリカ農作物保護化学品市場レポートは、複数のセグメントにわたる包括的な分析を提供しています。機能別では、市場は殺菌剤、除草剤、殺虫剤、殺線虫剤、軟体動物駆除剤をカバーしています。施用方法に基づき、かんがい施用、葉面散布、燻蒸、種子処理、土壌処理の方法を評価しています。作物タイプの観点では、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物を対象としています。地理的には、南アフリカ、エジプト、ケニア、その他のアフリカ地域を網羅しています。市場規模と予測は金額(米ドル)および数量(メトリックトン)で提示されています。

| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| かんがい施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| 南アフリカ |

| エジプト |

| ケニア |

| その他のアフリカ |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物駆除剤 | |

| 殺線虫剤 | |

| 施用方法別 | かんがい施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 | |

| 国別 | 南アフリカ |

| エジプト | |

| ケニア | |

| その他のアフリカ |

市場の定義

- 機能 - 農作物保護化学品は、昆虫、真菌、雑草、線虫、軟体動物などの病害虫が作物に損害を与えるのを防除または予防し、作物収量を保護するために施用されます。

- 施用方法 - 葉面散布、種子処理、土壌処理、かんがい施用、燻蒸は、農作物保護化学品が作物に施用される様々な施用方法の種類です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による農作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤かんがい施用 | 除草剤かんがい施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限界値(MRL) | 最大残留限界値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限界値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子工学的に改変された植物種です。 |

| かんがい施用 | かんがい施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 農作物保護 | 農作物保護は、農業作物に損害を与える昆虫、雑草、植物病害、その他の様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの農作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために農作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤とは、病害虫を誘引し、毒殺を含む様々な方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌病原体と戦います。病害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品中で病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題に関するリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した農作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵入種委員会が所有するオーストラリア雑草戦略は、雑草管理に関する国家的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム