アフリカ・ローミング・タリフ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

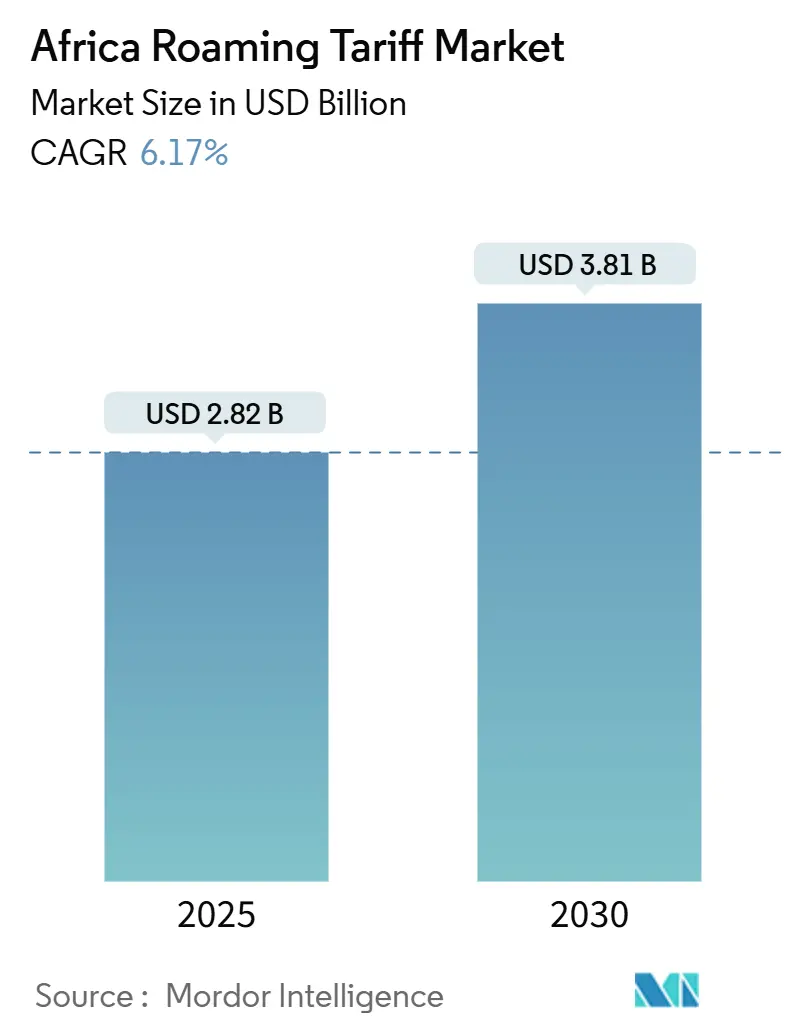

| 市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2030) | 3.81 十億米ドル |

| 成長率 (2025 - 2030) | 6.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ・ローミング・タリフ市場分析

アフリカ・ローミング・タリフ市場規模は2025年に28億2,000万USDに達しており、CAGR 6.17%を反映して2030年までに38億1,000万USDに達すると予測されています。この拡大は、ローム・ライク・アット・ホーム(Roam-Like-At-Home)フレームワークの採用加速、データ中心サービスの力強い成長、およびアフリカ大陸自由貿易地域(AfCFTA)のもとでの越境旅行の拡大によって促進されています。地域経済共同体における規制の勢いが卸売価格の格差を縮小しつつあり、一方で通信事業者はプレミアム・ローミング・ティアをサポートする4Gおよび5Gネットワークを展開しています。ローミングとモバイルマネーの統合は、eSIMの普及と相まって、音声およびSMSの収益減少を補う新たな収益源を確立しています。しかし、卸売IOT価格の持続的な格差と農村部における複数SIM所有は依然として有機的需要を制約しており、通信事業者はインフラ共有と柔軟な価格モデルの強化を促されています。

レポートの主要ポイント

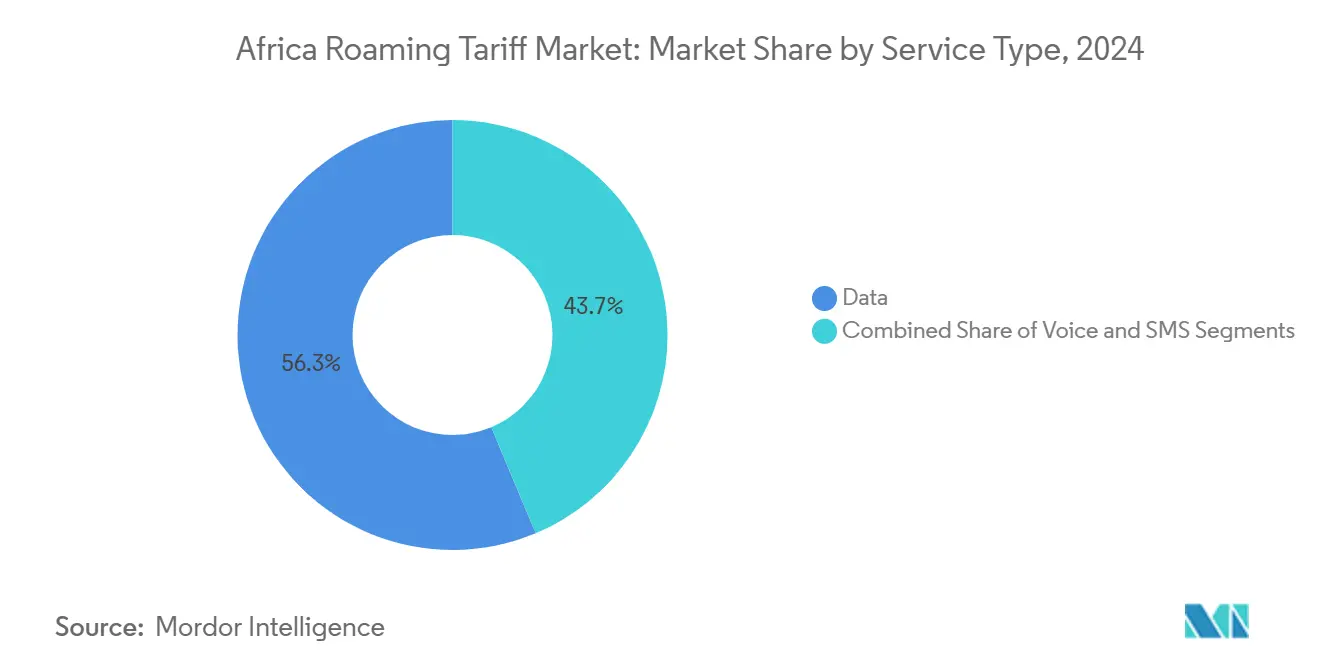

- サービスタイプ別では、データサービスが2024年のアフリカ・ローミング・タリフ市場において56.32%のシェアを占め、2030年にかけてCAGR 6.78%で成長すると予測されています。

- ローミングタイプ別では、アウトバウンド・ローミングが2024年のアフリカ・ローミング・タリフ市場規模の62.59%を占め、インバウンド・ローミングは2030年にかけてCAGR 7.11%で成長すると予測されています。

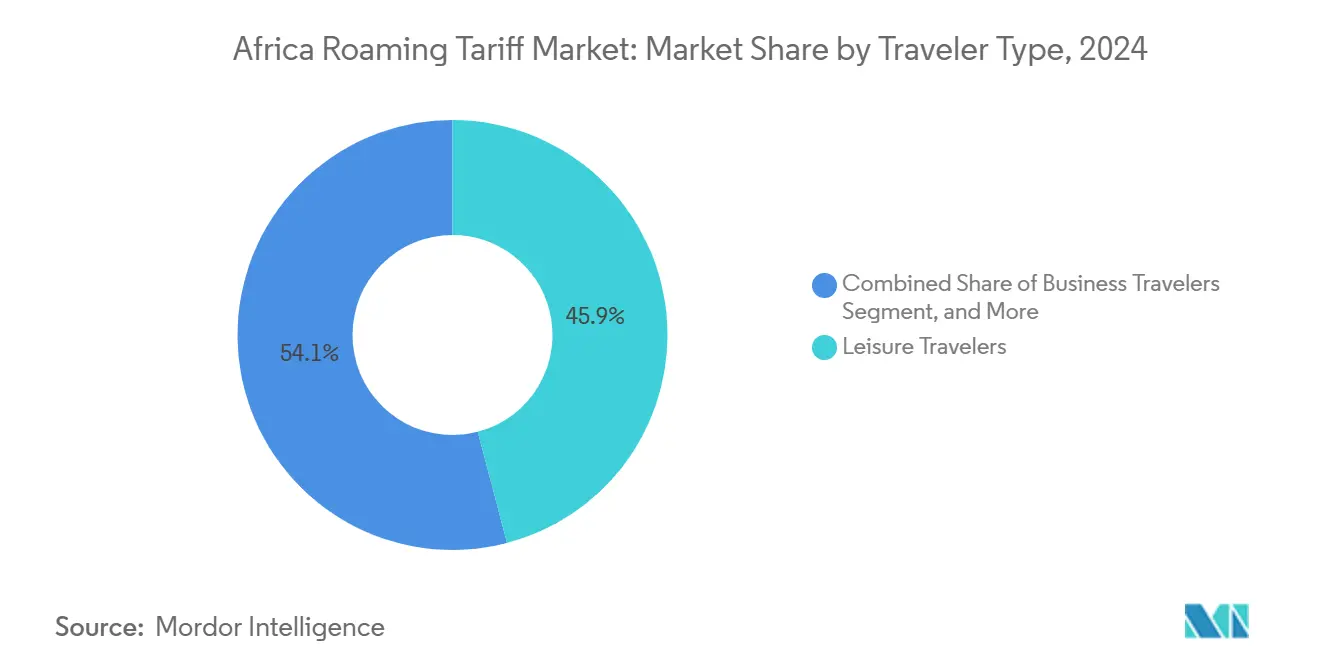

- 旅行者タイプ別では、レジャー旅行者が2024年のアフリカ・ローミング・タリフ市場規模の45.93%を占め、移住労働者およびVFRトラフィックは2030年にかけてCAGR 6.91%で拡大すると予測されています。

- ネットワーク技術別では、4Gが2024年のアフリカ・ローミング・タリフ市場シェアの55.89%を占め、5Gは2025年から2030年にかけてCAGR 7.34%で拡大すると予測されています。

- 地域別では、南部アフリカが2024年のアフリカ・ローミング・タリフ市場シェアの28.71%を占め、東アフリカはCAGR 6.87%で最も速い成長ペースを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ・ローミング・タリフ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ローム・ライク・アット・ホーム(RLAH)協定の採用加速 | +1.2% | 西アフリカ、東アフリカ、南部アフリカ | 中期(2〜4年) |

| 越境Eコマースの拡大によるデータ・ローミングの促進 | +1.1% | グローバル、ナイジェリア・ケニア・南アフリカに集中 | 短期(2年以内) |

| AfCFTA後のアフリカ域内ビジネス渡航の急増 | +0.9% | グローバル、ラゴス・ナイロビ・ケープタウンで初期の恩恵 | 中期(2〜4年) |

| 4Gおよび5Gネットワーク・フットプリントの拡大 | +0.8% | 全地域の都市部中心 | 長期(4年以上) |

| トラベルSIMおよびeSIMプラットフォームの成長 | +0.6% | 北アフリカ、南部アフリカ(西アフリカへの波及あり) | 中期(2〜4年) |

| モバイルマネーを通じた移住労働者送金の増加 | +0.5% | 西アフリカ、東アフリカの回廊諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ローム・ライク・アット・ホーム協定の採用加速

地域ブロックはローミング割増料金の撤廃を急速に進め、大陸全体の価格構造を変革しています。2024年10月にガーナ、トーゴ、ベナン間で開始された無料ローミングは、1分あたりの卸売収益が急落する中でも、18か月以内にトラフィック量が3倍になり得ることを示しました。[1]Ghana Business News、「ガーナとガンビア、無料ローミング協定に署名へ」、ghanabusinessnews.com ケニア通信局やナイジェリア通信委員会などの規制当局は、紛争解決と技術プロトコルの標準化を進めており、通信事業者が単価を下げながらも利用を促進するシームレスな越境プランを提供できるようにしています。

越境Eコマースの拡大によるデータ・ローミングの促進

越境オンライン販売を行う中小企業は、決済処理、在庫同期、リアルタイム顧客サポートのために信頼性の高いローミングを必要としています。ナイジェリア単独で2024年に越境デジタル取引が73億USDを記録しました。[2]ナイジェリア中央銀行、「決済システム統計」、cbn.gov.ng 広範な光ファイバー・バックボーンを持つ通信事業者は、低遅延の卸売リンクとプレミアム・データパッケージを提供することでこのニーズを活用し、散発的な消費者セッションではなく、継続的なビジネスクリティカルなトラフィックを収益化しています。

AfCFTA後のアフリカ域内ビジネス渡航の急増

大陸自由貿易地域の実施により企業渡航が増加しており、主要ビジネス回廊でのローミングトラフィックは前年比35%増加しています。[3]アフリカ開発銀行、「アフリカ大陸自由貿易地域:影響評価レポート」、afdb.org ビジネス旅行者は1回の渡航でレジャー旅行者の最大5倍のデータを消費し、サービス品質の保証に対して対価を支払う意欲があります。多くの企業が現在、通信事業者と直接バルク・ローミング契約を交渉しており、カスタマイズとパフォーマンス保証が可能な通信事業者に高付加価値チャネルをもたらしています。

4Gおよび5Gネットワーク・フットプリントの拡大

次世代ネットワークはサービス提供範囲を広げる一方で、投資と相互運用性の要求を高めています。2024年のナイロビにおけるSafaricomの5Gローンチにより、5Gローミングは4Gより40〜50%高いプレミアムを要求し、GSMA IR.88規格への準拠が必要であることが明らかになりました。小規模な通信事業者は、インフラを共有するか、より大きなトラフィック基盤に資本コストを分散できる卸売アグリゲーターと提携しない限り、市場での地位を失うリスクがあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 卸売IOT価格の持続的な格差 | -0.8% | グローバル、特に中央アフリカで深刻 | 中期(2〜4年) |

| 割増料金に関する規制の不確実性 | -0.6% | 西アフリカ、中央アフリカ | 短期(2年以内) |

| 複数SIM所有の高い普及率 | -0.5% | 全地域の農村部 | 長期(4年以上) |

| 農村部加入者のローミング認知度の低さ | -0.4% | 農村部、特に中央アフリカおよび西アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

卸売IOT価格の持続的な格差

事業者間タリフは市場によって最大15倍の差があり、競争を歪め、小規模な通信事業者を圧迫しています。2024年5月にエチオピアがモバイル接続料を25.8%引き下げたことで、近隣諸国への下方価格圧力が強まりました。大陸規模の規制がない中では、交渉力は支配的な通信事業者に集中しており、タリフの調和化を妨げ、国境を越えた小売価格の不均衡を持続させています。

割増料金に関する規制の不確実性

各国の政策の相違が長期的なローミング協定を複雑にしています。2025年1月、ナイジェリアはタリフ値上げを最大50%まで認めた一方、隣接市場は異なる割増料金制度を維持しました。通信事業者はコンプライアンスを維持するために並行した課金システムを運用しなければならず、これが間接費を増加させ、大陸全体の製品展開へのインセンティブを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性が収益モデルを再構築

データサービスは2024年のアフリカ・ローミング・タリフ市場シェアの56.32%を占め、CAGR 6.78%で成長すると予測されており、音声中心の利用からの転換を示しています。企業ローマーは1回の渡航で平均2.5GBを消費するのに対し、レジャー旅行者は0.8GBです。通信事業者は現在、段階的な利用枠、リアルタイム使用量アラート、定額パスをバンドルして価値を獲得しつつ、料金ショックのリスクを低減しています。音声とSMSは認証や金融確認に引き続き利用されていますが、増分収益は限定的です。

アフリカ・ローミング・タリフ市場のデータ分野での拡大は、価格と遅延に基づいてトラフィックを動的にルーティングする卸売データ集約ハブへのインセンティブを生み出しています。eSIMの普及がこのトレンドを加速させ、リモートプロビジョニングを簡素化し、テクノロジーに精通した旅行者の間での普及を促進する一方で、ローミングオプションがローカルの代替手段に遅れをとる場合にユーザーがホームネットワークを迂回することも可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ローミングタイプ別:インバウンドの成長が目的地としての魅力を示す

アウトバウンド利用は2024年のアフリカ・ローミング・タリフ市場規模の62.59%を占めました。それにもかかわらず、アフリカの観光・ビジネスイベントセクターの成熟に伴い、インバウンド・ローミングは2030年にかけてCAGR 7.11%で最も速く成長するカテゴリーとなっています。ルワンダ、ガーナ、ボツワナなどの国々は、有利なビザ制度と改善されたインフラを活用して訪問者を誘致しており、その高い支出許容度がプレミアムパッケージを支えています。

インバウンドトラフィックの増加により、地域の通信事業者はグローバルな通信事業者との二国間協定を確保するよう促されており、多くの場合、量の確実性と引き換えに低い卸売マージンを受け入れています。インバウンドフローの増加はまた、一貫したサービス品質の重要性を強調しています。なぜなら、国際旅行者はアフリカのローミングパフォーマンスを他の地域での経験と比較するからです。

旅行者タイプ別:移住者回廊が持続的成長を牽引

レジャー旅行者は2024年に45.93%で最大のコホートであり続けていますが、移住労働者およびVFRトラフィックはCAGR 6.91%で最も速く拡大しています。モバイルマネープラットフォームを通じた送金には継続的な接続性が必要であり、ローミングデータと手数料割引の送金をペアにしたバンドル提供を促しています。

移住者はコスト意識が高いため、通信事業者は複数の国にわたって料金を固定するプリペイド・ローミング・ウォレットを展開し、支出を平準化して習慣的な利用を促しています。企業旅行者は引き続き最高のユーザー当たり平均収益を生み出していますが、企業はスタッフ全体に利用枠を分散するプールデータプランの交渉を増やしており、それによってユーザー当たりの収益を抑制しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ネットワーク技術別:5Gプレミアム・ポジショニングの台頭

4Gは広範なカバレッジと成熟した卸売課金のおかげで、2024年のアフリカ・ローミング・タリフ市場シェアの55.89%を維持しています。5Gは黎明期にあるものの、ラゴス、ナイロビ、ケープタウンのビジネス地区への展開が集中する中でCAGR 7.34%で拡大しています。通信事業者は超低遅延保証によって5Gローミングを差別化しており、これは高精細ビデオ会議やクラウドベースの分析に適しています。

ネットワーク・スライシングとエンドツーエンドの品質保証の実装は資本障壁を高め、地域規模または国際グループとの連携を持つ通信事業者に有利に働きます。レガシーの3Gおよび2Gネットワークは、スペクトル再編成とデバイス交換サイクルが2030年以降に完了するまで、音声および基本データアプリケーションのフォールバック層として農村部に残り続けるでしょう。

地域分析

南部アフリカのリーダーシップは、一貫した卸売取り決め、堅牢なバックホール、および調和された消費者保護規定から生まれています。通信事業者はインフラを共有して重複を削減し、国境を越えた競争力のある価格設定と一貫したサービスを可能にしています。観光業と鉱業は価格弾力性の低い持続的なインバウンドトラフィックを引き付け、ユーザー当たり平均収益を支えています。

東アフリカの高成長は、ブロック内の無料ローミングによるものであり、旅行者がローカルカードに切り替える代わりにSIMをアクティブに保つことを促しています。ケニアの5Gロールアウトは、近隣の規制当局がスペクトルオークションを加速させ、サイト許可を合理化する動機付けとなるデモンストレーション効果を生み出し、ローミング品質のさらなる向上を支援しています。

西アフリカの市場は無料ローミング協定の普及に伴い変化しています。ナイジェリアの参加は依然として重要であり、2025年の規制調整により通信事業者が5G投資コストを回収できるようになりましたが、近隣諸国との非対称な政策がトラフィックを再分配するアービトラージを生み出す可能性があります。中央アフリカのインフラ整備は初期段階にありますが、衛星バックホールのパートナーシップにより、現在信頼性の高いローミングが欠如している遠隔地への迅速なカバレッジ拡大が期待されています。

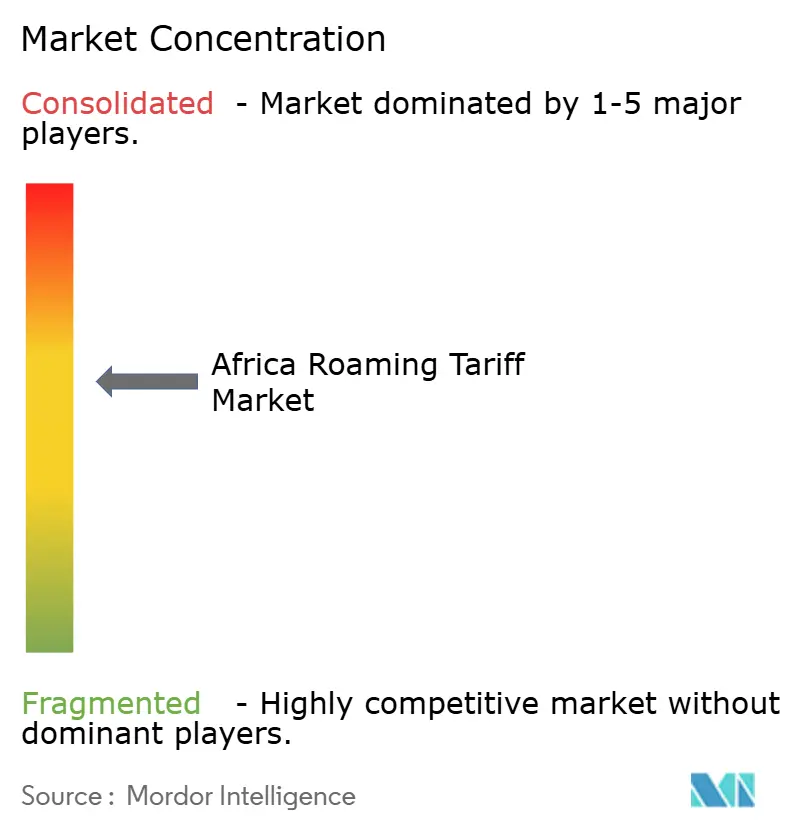

競争環境

アフリカ・ローミング・タリフ市場は中程度に分散した状態を維持しています。MTN Groupはアフリカ全域にわたるプレゼンスを活用して有利な卸売料金を交渉し、海底ケーブルへの共同投資を行っています。VodacomはVodafoneのグローバル協定を活用して企業クライアントに保証されたサービスレベルを提供しています。Airtel Africaはモバイルマネープラットフォームに連動した手頃なバンドルを優先し、移住者およびVFRセグメントを獲得しています。

卸売アグリゲーターのBICSとSyniverse は、二国間リーチを持たない小規模な通信事業者に魅力的な単一契約接続を提供しています。トラベルSIMおよびeSIMの専門企業は、複数国のデータパックを消費者に直接販売することで従来のローミングを破壊し、既存事業者に価格の精緻化を迫っています。タワーや光ファイバーの共同設置などのインフラ共有の増加は、資本集約度を低下させ、コスト効率の高い拡大を求める規制当局の方針と一致しています。

差別化を図るため、主要な通信事業者はフィンテックサービスを統合し、リアルタイムの支出ダッシュボードを提供し、ルート選択を最適化して不正管理を強化するAI駆動の分析を展開しています。各国のデータプライバシー法や消費者保護法への準拠は、強固な法務チームを持つ既存プレイヤーに有利な参入障壁となっています。

アフリカ・ローミング・タリフ産業リーダー

MTN Group Limited

Vodacom Group Limited

Airtel Africa Plc

Orange Middle East and Africa SA

Emirates Telecommunications Group Company PJSC (Etisalat Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:VodacomがクラウドベースのeSIMプロビジョニングプラットフォームを完成させ、インバウンド観光客が南アフリカ、タンザニア、モザンビーク、コンゴ民主共和国への到着時に単一のQRコードでローカルデータプランを有効化できるようになりました。

- 2025年9月:ECOWAS閣僚がブロック全体の卸売ローミングタリフ基準を採択し、事業者間タリフを1メガバイトあたり0.015USDに上限設定し、全15加盟国の共通参照レートを設けました。

- 2030年6月:GSMAがアフリカ・ローミング・クリアリング・ハブを立ち上げ、40以上の地域モバイル通信事業者に対してリアルタイムの卸売決済と不正検知を可能にし、平均請求書照合時間を30日から3日に短縮しました。

- 2025年3月:Safaricom、MTN Group、Airtel Africaが共同「ワン・アフリカ・データ・パス」を導入し、12か国にわたる統合4Gおよび5Gローミング利用枠を提供し、企業加入者の日次割増料金を撤廃しました。

アフリカ・ローミング・タリフ市場レポートの調査範囲

| 音声 |

| SMS |

| データ |

| インバウンド |

| アウトバウンド |

| レジャー旅行者 |

| ビジネス旅行者 |

| 移住労働者およびVFR |

| 2G |

| 3G |

| 4G |

| 5G |

| 北アフリカ |

| 西アフリカ |

| 中央アフリカ |

| 東アフリカ |

| 南部アフリカ |

| サービスタイプ別 | 音声 |

| SMS | |

| データ | |

| ローミングタイプ別 | インバウンド |

| アウトバウンド | |

| 旅行者タイプ別 | レジャー旅行者 |

| ビジネス旅行者 | |

| 移住労働者およびVFR | |

| ネットワーク技術別 | 2G |

| 3G | |

| 4G | |

| 5G | |

| 地域別 | 北アフリカ |

| 西アフリカ | |

| 中央アフリカ | |

| 東アフリカ | |

| 南部アフリカ |

レポートで回答される主要な質問

アフリカ・ローミング・タリフは2030年までにどの程度の規模に達すると予測されていますか?

38億1,000万USDに達すると予測されています。

アフリカ・ローミング・タリフは2025年から2030年にかけてどの程度の速さで拡大すると予測されていますか?

当該期間においてCAGR 6.17%が予測されています。

現在アフリカ全体でローミング収益を最も多く生み出しているサービスはどれですか?

データサービスがスマートフォンおよびクラウドアプリケーションの利用に牽引され、56.32%のシェアでリードしています。

ローミングタリフにおいて最も速く成長しているアフリカの地域はどこですか?

東アフリカがワン・ネットワーク・エリア(One Network Area)イニシアチブを背景にCAGR 6.87%で最高の成長ペースを示しています。

アフリカのローミングにおいて最も急速に進歩している技術ティアはどれですか?

5Gローミングが通信事業者によるプレミアム低遅延接続の収益化に伴い、CAGR 7.34%で最も速い上昇を示しています。

アフリカのローミングタリフにおいてリーディングポジションを占めている企業はどこですか?

MTN Group、Vodacom、Airtel Africaが卸売アグリゲーターのBICSおよびSyniverseの支援を受けて市場を支配しています。

最終更新日: