アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

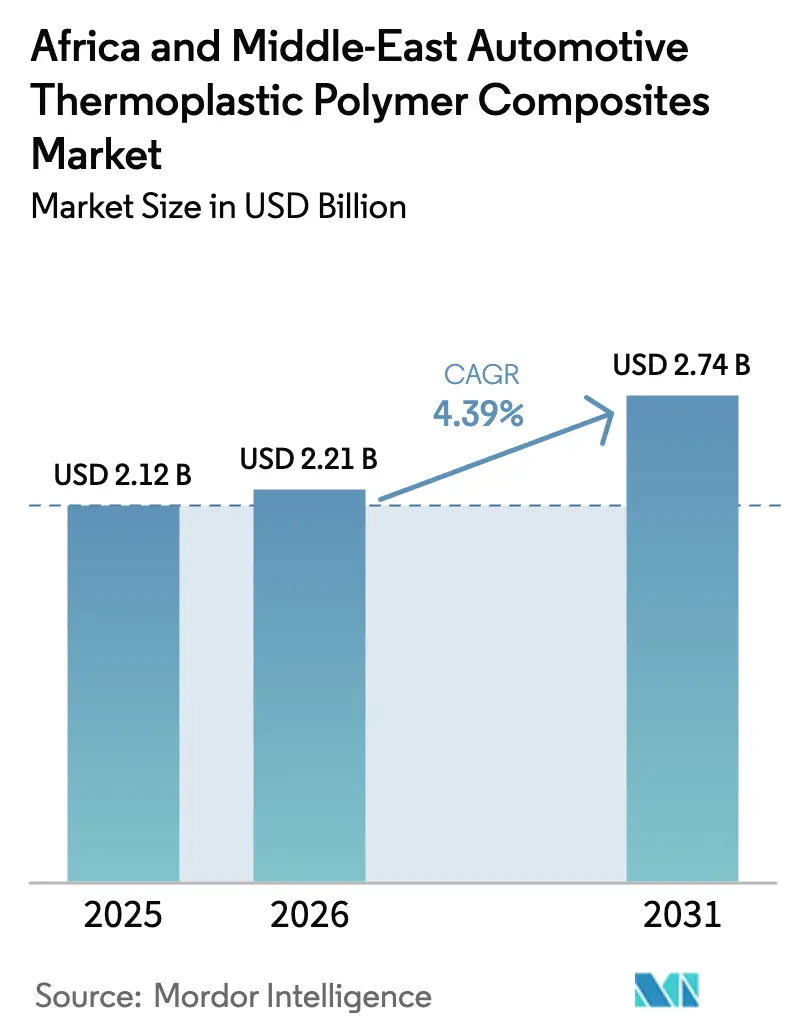

| 基準年の市場規模 (2025) | 2.12 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場分析

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場規模は、2025年の21億2,000万米ドルから2026年には22億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.39%で2031年までに27億4,000万米ドルに達すると予測されています。軽量化義務、サウジアラビアおよびアラブ首長国連邦における現地化インセンティブ、ならびに電気自動車への移行加速が、ガラス繊維および炭素繊維強化ポリプロピレンおよびポリアミド部品への需要増大を牽引しています。射出成形は、高量産能力により内装トリムや小型外装部品の生産において引き続き主流を占めています。一方、圧縮成形は連続繊維オルガノシートの採用を背景に急速に拡大しており、サイクルタイムを90秒未満に短縮しています。地域的なカーボンプライシングの試験的取り組みは現時点では限定的ですが、ライフサイクル排出量の低減を実証できるOEMにとって明確な価格シグナルを提供しています。その結果、サプライチェーン戦略は地域内コンパウンディングおよび複数年にわたる繊維調達契約へとシフトしており、原材料価格の変動リスクを軽減しリードタイムを短縮しています。

レポートの主要ポイント

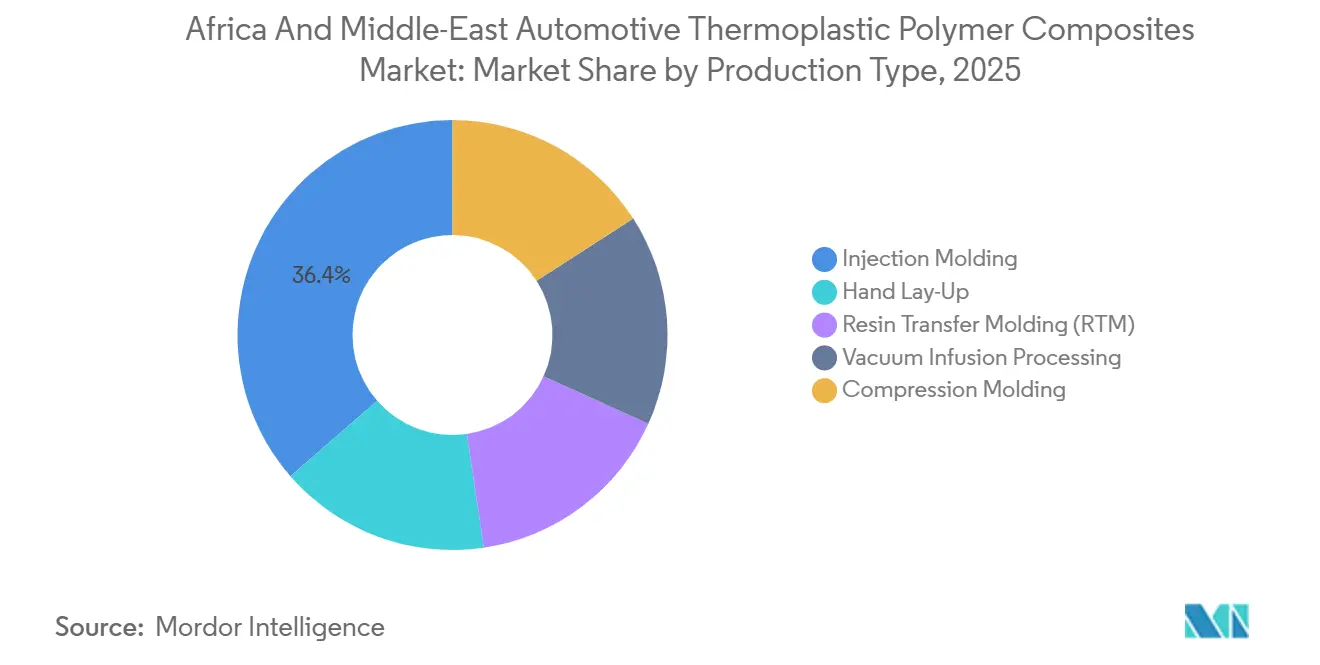

- 生産タイプ別では、射出成形が2025年のアフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場シェアの36.42%を占めてトップとなり、圧縮成形は2031年にかけてCAGR 4.78%で成長すると予測されています。

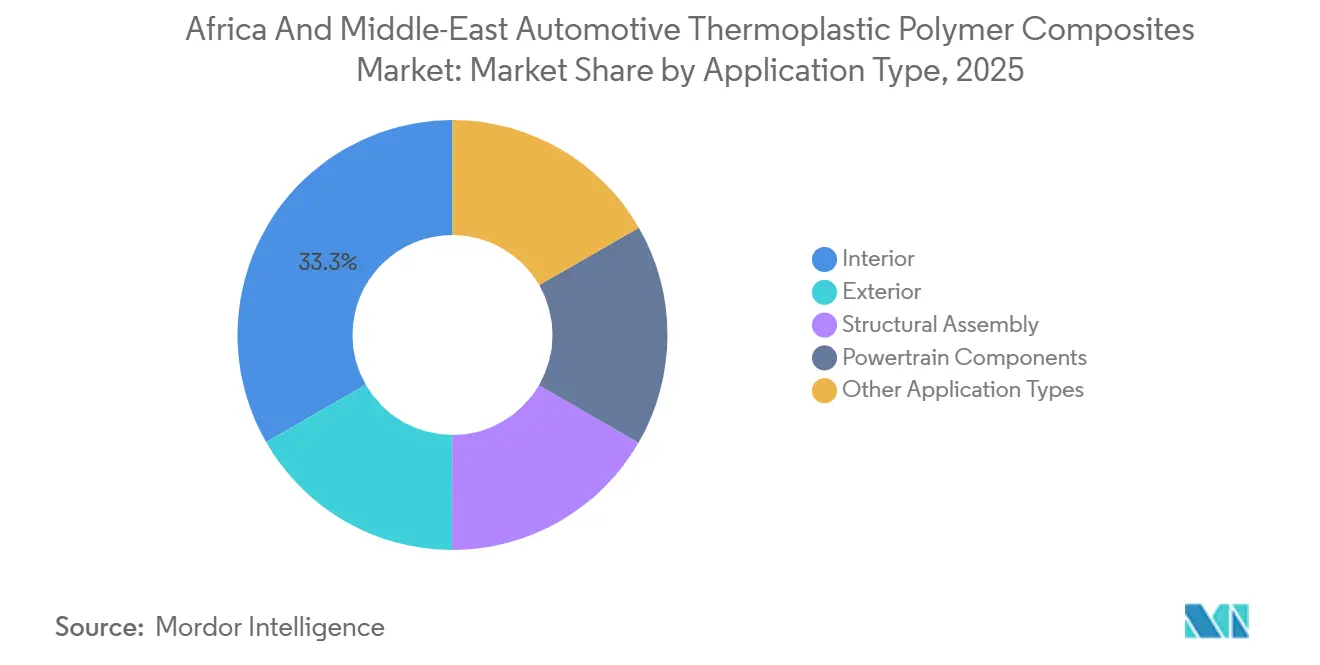

- 用途タイプ別では、内装が2025年のアフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場シェアの33.28%を占め、構造組立は2031年にかけてCAGR 4.66%で拡大すると予測されています。

- 地域別では、サウジアラビアが2025年のアフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場シェアの26.47%を占めましたが、アラブ首長国連邦が2031年にかけて最速のCAGR 4.81%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な地域CO₂/CAFÉ類似自動車排出規制 | +1.2% | サウジアラビア、アラブ首長国連邦、エジプト | 中期(2〜4年) |

| サウジアラビアおよびアラブ首長国連邦フリーゾーンにおけるOEM現地化インセンティブ | +0.9% | サウジアラビア、アラブ首長国連邦(エジプトへの波及効果あり) | 短期(2年以内) |

| リサイクル可能なポリプロピレン/ポリアミド複合材料への急速なEV部品調達シフト | +1.1% | サウジアラビア、アラブ首長国連邦、南アフリカ | 中期(2〜4年) |

| 軽量材料需要を押し上げるGCCカーボンプライシング試験的取り組み | +0.6% | アラブ首長国連邦、サウジアラビア、カタール | 長期(4年以上) |

| 設備投資を削減する3Dプリント長繊維熱可塑性樹脂工具 | +0.5% | グローバル(アラブ首長国連邦および南アフリカでの早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な地域CO₂/CAFÉ類似自動車排出規制

2025年にサウジアラビアで計画されている車両平均燃費目標およびエジプトのユーロ5規制の導入により、ドアモジュール、フロントエンドキャリア、インストルメントパネルなどの部品において鉄鋼から長ガラス繊維ポリアミドへの代替が進んでいます。この移行により、衝突性能基準を満たしながら30%〜40%の質量削減が実現されています。さらに、2030年までに電気自動車またはハイブリッド車の販売比率50%を目指すアラブ首長国連邦のプログラムがこのトレンドを強化しており、バッテリーパックが車両重量を増加させることで軽量材料への需要が高まっています。OEMの入札文書では、重合から廃棄リサイクルまでの炭素フットプリントの測定をサプライヤーに求めるISO 14040ライフサイクルアセスメントへの言及が増加しています。

サウジアラビアおよびアラブ首長国連邦フリーゾーンにおけるOEM現地化インセンティブ

キング・アブドゥッラー経済都市およびアブダビのKIZADにおける10年間の税制優遇、免税設備輸入、補助金付き土地が、ティア1コンバーターによる現地コンパウンディングおよび成形施設の設立を促進しています。例えば、Lucid Motorsは長ガラス繊維ポリプロピレン内装パネルの生産を米国工場からサウジアラビアを拠点とするサプライヤーに移管し、物流コストを18%削減するとともにリードタイムを8週間から3週間に短縮しました。中国の材料メーカーとの同様の契約により、EV用パワートレイン部品向けのポリアミド66およびポリフェニレンスルフィド押出能力が確保されています。

リサイクル可能なポリプロピレン/ポリアミド複合材料への急速なEV部品調達シフト

連続繊維ポリアミド6およびポリプロピレンラミネートは、アンダーボディの衝撃および難燃性要件を満たし、機械的特性の最大85%を保持しながら機械的再押出が可能です[1]Teijin Limited、「EVコンポジットソリューションブローシャー2025」、teijin.com。タドウィールの2025年試験プロジェクトは、使用済み自動車部品のクローズドループリサイクルの実現可能性を確認しており、南アフリカの輸出業者にすでに適用されているEU循環経済基準との整合性を示しています。

軽量材料需要を押し上げるGCCカーボンプライシング試験的取り組み

アラブ首長国連邦およびサウジアラビアの自発的カーボンクレジット取引プラットフォームでは、2025年に1トンあたり8〜12米ドルの価格が見込まれており、物流フリートが燃費効率の高い車両選択を収益化することを可能にしています。その結果、OEMはカーボン価格の上昇に伴う経済的優位性を確保するため、バンパービーム、リフトゲート、シートフレームなどの部品へのガラス繊維強化ポリアミドの使用を再検討しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入依存による原材料価格変動(ガラス繊維および炭素繊維) | -0.8% | 地域全体(エジプトおよびサブサハラアフリカで特に深刻) | 短期(2年以内) |

| 北アフリカおよびサブサハラアフリカ全域における熟練複合材料技術者の不足 | -0.6% | エジプト、モロッコ、ケニア、ナイジェリア、南アフリカ | 中期(2〜4年) |

| 混合熱可塑性ラミネートの断片化したリサイクルフロー | -0.4% | 地域全体(サブサハラアフリカでインフラ格差が最も深刻) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入依存による原材料価格変動(ガラス繊維および炭素繊維)

ガラス繊維および炭素繊維のコストは、紅海の海運混乱および欧州の炉における電力コスト上昇により、2024年から2025年にかけて15%〜25%の変動を経験しました。サウジアラビアおよびアラブ首長国連邦のOEMは複数年契約によりこれらの変動を部分的に緩和することができました。しかし、エジプトおよびケニアの中小コンバーターはコスト増加を吸収するか、固定価格の部品契約を失うリスクを負うかという課題に直面しました。さらに、2024年のエジプトポンドの18%下落や2025年の南アフリカランドの12%下落などの通貨安が現地通貨建て繊維価格をさらに押し上げ、コンバーターのマージンを圧迫しました。

北アフリカおよびサブサハラアフリカ全域における熟練複合材料技術者の不足

北アフリカおよびサブサハラアフリカの職業訓練システムが年間に輩出する複合材料認定技術者は500人未満であり、2028年までに推定3,000人の需要が見込まれています[2]国際労働機関、「地域スキルギャップレポート2025」、ilo.org。GuritやSGL Carbonなどの多国籍企業はこの不足に対処するため社内訓練アカデミーを設立しています。しかし、これらの取り組みにはサイト1か所あたり200〜500万米ドルの追加投資が必要であり、間接費の増加と生産立ち上げスケジュールの延長をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産タイプ別:オルガノシートが圧縮成形を牽引

圧縮成形は2031年にかけてCAGR 4.78%で成長すると予測されています。射出成形は、内装トリム、エンジンルームカバー、小型外装スキンなどの大量生産用途におけるコスト優位性により、2025年の生産量の36.42%を維持しました。ハンドレイアップは高級ブティーク内装に引き続き使用されていますが、繊維分布の不均一性と高い人件費によりスケーラビリティが制限されています。樹脂トランスファー成形はバッテリーエンクロージャーへの採用が進んでおり、速硬化ポリアミド6によりサイクルタイムが4〜6分に短縮されています。真空注入は主にプロトタイプ生産に限定されています。

オルガノシート技術は圧縮成形の主要な実現技術として機能しています。熱可塑性マトリックスに埋め込まれた事前統合連続繊維により、一貫した品質を保ちながら90秒未満のサイクルタイムが実現されます。Ceerの初代電気自動車モデルは圧縮成形ポリアミド6アンダーボディシールドを採用し、35%の軽量化と車両ライフサイクル全体での総所有コスト20%削減を達成しています。ISO 527引張試験およびISO 14125曲げ試験データを要求するアラブ首長国連邦の規制は、品質指標を確保する自動化プロセスを優遇しており、手作業レイアップからの移行を加速しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途タイプ別:バッテリー統合により構造組立が拡大

構造組立は2031年にかけてCAGR 4.66%で成長すると予測されており、全用途の中で最速の成長を示します。これは、高い剛性対重量比を必要とする複合材料トレイ、クラッシュメンバー、シールドを統合するバッテリー電気プラットフォームによって牽引されています。内装用途は、インストルメントパネル、ドアカード、センターコンソールなどの部品がすべての推進タイプにわたって不可欠であることから、2025年の市場価値の33.28%を占めました。リフトゲートやバンパービームを含む外装部品は、ユーロNCAP歩行者安全基準を満たしながら車両重量を削減するため、鉄鋼からガラス繊維強化ポリプロピレンへの移行が進んでいます。パワートレイン用途は安定しており、エンジンカバーや変速機パンに使用される複合材料はダイカストアルミニウムに対して音響減衰および断熱の面で優位性を発揮しています。

連続繊維ポリアミドトレイは臭素系添加剤なしでUL 94 V-0規格を満たし、時速80kmの飛石衝撃に耐え、重量とリサイクル性の面でダイカストアルミニウムを上回ります。UN ECE R100に基づくアラブ首長国連邦の規制は20kV/mm以上の絶縁耐力を義務付けており、この要件はポリアミド6複合材料によって容易に満たされます。電気自動車のフロアパンが平坦化するにつれ、自動車メーカーは剛性を維持しながら重量を削減するため複合材料クラッシュレールおよびシルの採用を増やしており、オルガノシート圧縮成形への需要をさらに押し上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアは2025年の収益の26.47%を占め、ビジョン2030が現地化インセンティブを最低40%の現地付加価値に結び付けることで、自動車用熱可塑性ポリマー複合材料市場の中心的ハブとしての地位を維持しています。2025年から有効となる燃費規制により、メーカーはリフトゲート、ドアインナー、フロントエンドキャリアへの長ガラス繊維ポリアミドの採用を進めています。キング・サルマン自動車クラスター内に立地するティア1サプライヤーはサプライチェーンを短縮し、ポリプロピレンおよびポリアミド配合の国内コンパウンディングを支援しています。

アラブ首長国連邦は2031年にかけてCAGR 4.81%で成長すると予測されており、他国を上回るペースとなっています。フリーゾーンの関税免除、高度な港湾物流、および2025年以降の炭素クレジット市場への輸送排出量の組み込みにより、サウジアラビア、エジプト、東アフリカの工場にジャストインタイムで供給するコンバーターが集積しています。タドウィールのポリプロピレンリサイクル試験プロジェクトは循環経済インフラへの政策支援を示しており、リサイクル可能材料へのOEMのコミットメントを強化しています。

南アフリカの輸出主導型自動車セクターは生産の65%を欧州に供給しており、EU循環経済調達規則に準拠するためリサイクル可能な連続繊維ポリアミドを採用しています。しかし、通貨安により繊維輸入コストが上昇し、コンバーターのマージンを圧迫しています。エジプトはスエズ運河経済区での射出成形プログラムを誘致するため低い人件費とEU貿易優遇措置を活用していますが、技術者不足と通貨変動が短期的な成長を制限しています。モロッコは欧州への近接性を活かし、タンジェを拠点とするコンバーターがプレミアムブランド向けに小ロットの真空注入部品を生産しています。一方、ケニアとナイジェリアはアフリカ大陸自由貿易圏協定のもとで訓練パイプラインの構築に注力する初期段階にあります。

競合状況

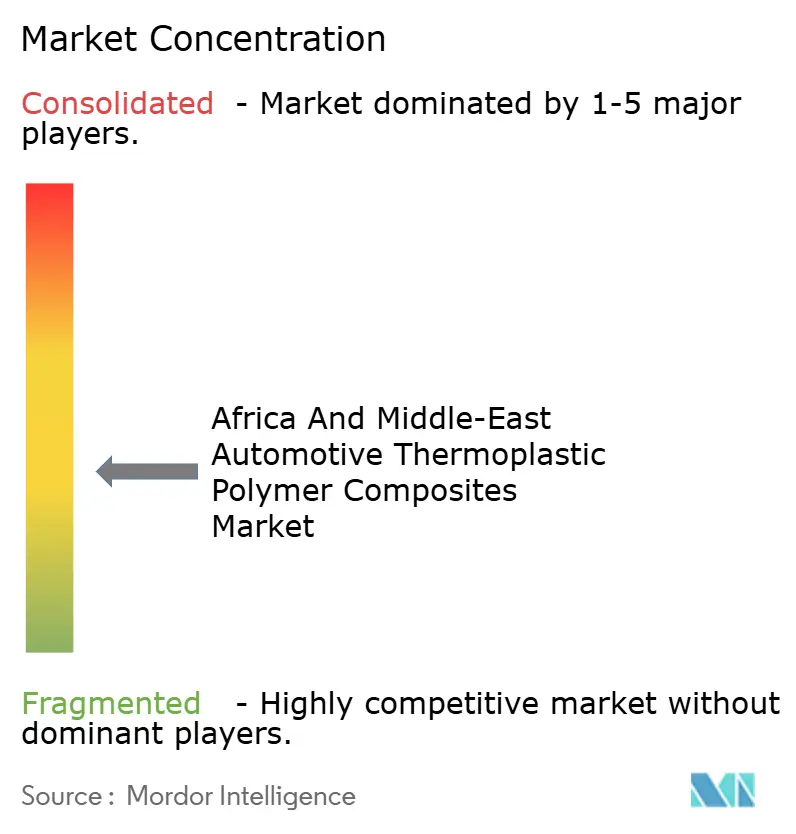

自動車用熱可塑性ポリマー複合材料市場は中程度の集中度を示しており、BASF、Solvay、3B - The Fibreglass Company、Gurit Holding AG、Base Materials Ltd.などの5社のグローバルプレーヤーが2025年に合計41%の市場シェアを占めました。BASFはドバイとヨハネスブルグのウルトラミッドハブにアプリケーションエンジニアをOEMの設計プロセスに組み込み、部品設計が確定する前に樹脂グレードを確保することが多くなっています。Solvayは、ポリアミド6の効果が低いターボハウジングや電動モーター絶縁などのニッチな高耐熱用途においてライトンPPSで存在感を高めています。

Composite Solutions(南アフリカ)やAdvanced Composite Materials(アラブ首長国連邦)などの地域成形業者は、バッテリーエンクロージャーのプロトタイプやアフターマーケットボディキットなど、規模の経済よりも対応力が重視される少量多品種の契約を確保しています。ヒマシ油由来のバイオベースポリアミドを用いたクローズドループリサイクルの機会が存在し、ゲートからゆりかごまでのCO₂排出量を最大50%削減できます。しかし、20%〜30%の価格プレミアムにより採用はプレミアムセグメントに限定されています。AerosudやImmensa Technology Labsなどの積層造形企業は、5,000部品未満の生産ロットにおける工具要件を排除し、電気自動車スタートアップに費用対効果の高い市場参入オプションを提供しています。ISO 527およびISO 178の品質基準により、技術的に有能なサプライヤーのみが生産承認を取得でき、中程度の参入障壁が維持されています。

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料産業リーダー

BASF

3B - the fibreglass company

Base Materials Ltd.

Solvay

Gurit Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BENTELERグループがモロッコのケニトラに新たな自動車工場の建設を完了しました。この施設は生産能力の拡大と先進製造プロセスの支援により、自動車用熱可塑性ポリマー複合材料市場を牽引することが期待されています。

- 2025年1月:Celanese CorporationがBiesterfeld SEとのパートナーシップを拡大し、EMEA(欧州・中東・アフリカ)地域全体で長繊維強化熱可塑性樹脂(LFT)の流通を強化しました。この取り組みにより現地市場へのアクセスが改善されました。

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場レポートの調査範囲

自動車用熱可塑性ポリマー複合材料は、強化ポリアミド(PA)およびポリプロピレン(PP)を含む高性能軽量材料であり、金属部品の代替として設計されています。これらの材料は車両重量の削減に貢献し、燃費効率を向上させ排出量を低減します。優れた強度対重量比を提供し、射出成形による大量生産を可能にし、耐食性を発揮するとともに、構造、内装、外装用途に対する設計の柔軟性を提供します。

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場は、生産タイプ、用途タイプ、地域によってセグメント化されています。生産タイプ別では、射出成形、ハンドレイアップ、樹脂トランスファー成形(RTM)、真空注入処理、圧縮成形にセグメント化されています。用途タイプ別では、内装、外装、構造組立、パワートレイン部品、その他の用途タイプにセグメント化されています。本レポートは、地域内4か国の自動車用熱可塑性ポリマー複合材料の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| 射出成形 |

| ハンドレイアップ |

| 樹脂トランスファー成形(RTM) |

| 真空注入処理 |

| 圧縮成形 |

| 内装 |

| 外装 |

| 構造組立 |

| パワートレイン部品 |

| その他の用途タイプ |

| 南アフリカ |

| エジプト |

| アラブ首長国連邦 |

| サウジアラビア |

| その他の中東・アフリカ |

| 生産タイプ別 | 射出成形 |

| ハンドレイアップ | |

| 樹脂トランスファー成形(RTM) | |

| 真空注入処理 | |

| 圧縮成形 | |

| 用途タイプ別 | 内装 |

| 外装 | |

| 構造組立 | |

| パワートレイン部品 | |

| その他の用途タイプ | |

| 地域別 | 南アフリカ |

| エジプト | |

| アラブ首長国連邦 | |

| サウジアラビア | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場の規模はどのくらいですか?

アフリカおよび中東の自動車用熱可塑性ポリマー複合材料市場は2026年に22億1,000万米ドルに達し、2031年までに27億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している生産タイプはどれですか?

圧縮成形はオルガノシートの採用により最も急成長しているプロセスであり、2031年にかけてCAGR 4.78%を記録しています。

構造組立が2031年にかけて最も速く成長している理由は何ですか?

バッテリー電気プラットフォームは軽量かつ高剛性のトレイ、シールド、クラッシュメンバーを必要とし、構造組立を2031年にかけてCAGR 4.66%に押し上げています。

2031年にかけて最も速い成長を示す国はどこですか?

アラブ首長国連邦が関税免除フリーゾーンとカーボンクレジットインセンティブに牽引され、2031年にかけてCAGR 4.81%でトップとなっています。

最終更新日: