アフリカ・中東自動車用ガラス繊維複合材市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

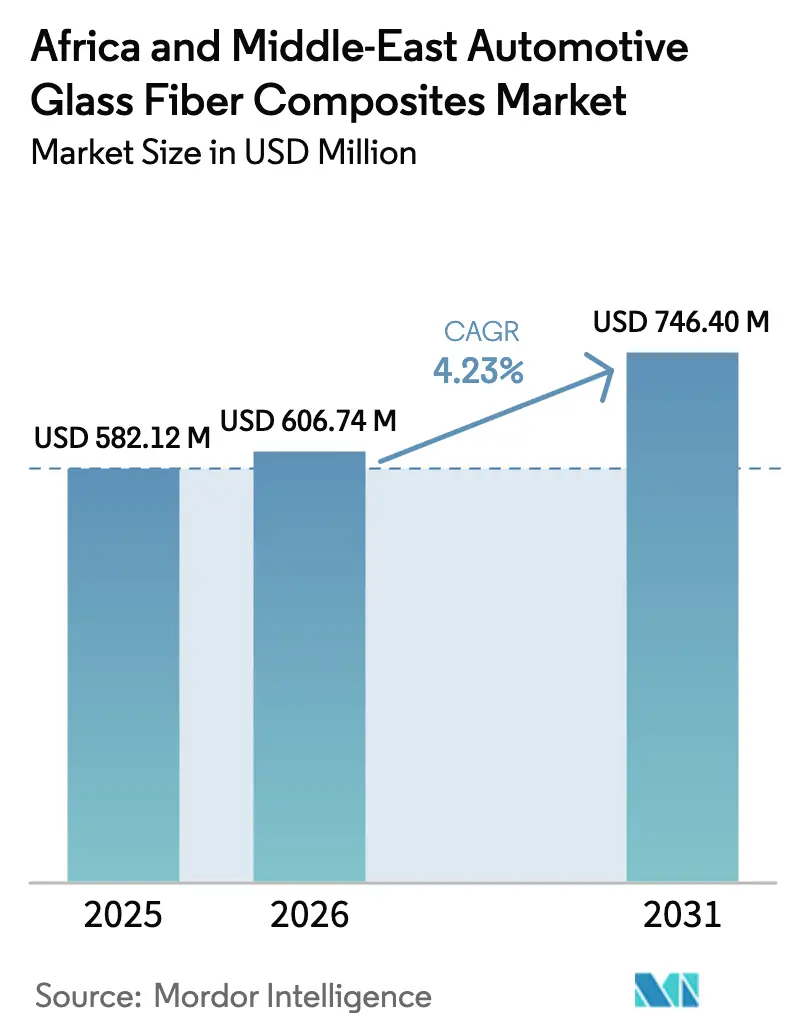

| 基準年の市場規模 (2025) | 582.12 百万米ドル |

| 市場規模 (2026) | 606.74 百万米ドル |

| 市場規模 (2031) | 746.40 百万米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

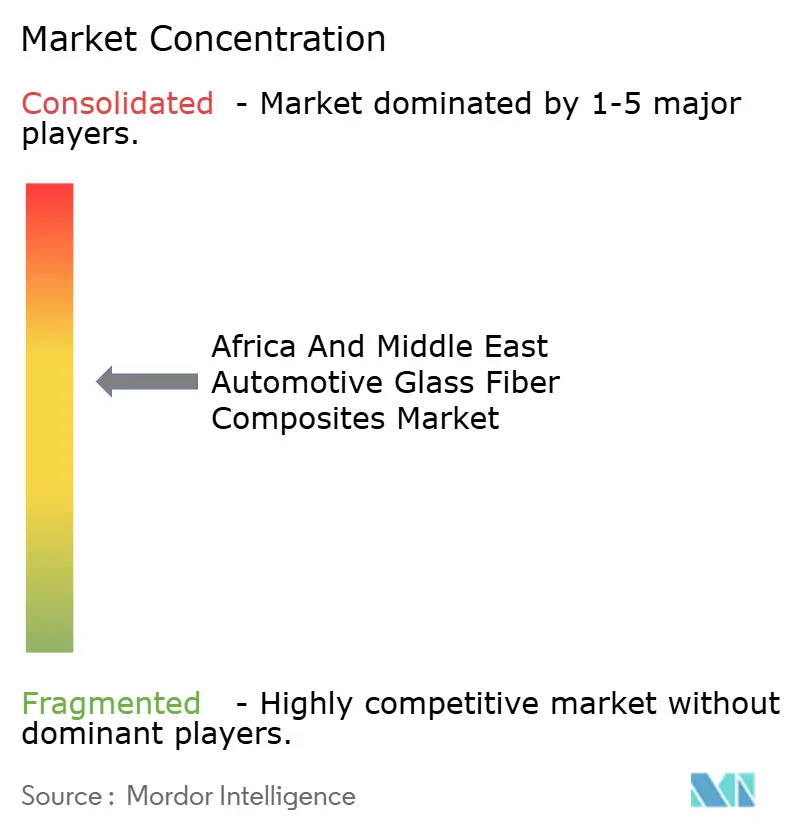

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ・中東自動車用ガラス繊維複合材市場分析

アフリカ・中東自動車用ガラス繊維複合材市場の規模は、2025年に5億8,212万米ドル、2026年に6億674万米ドルと予測され、2031年までに7億4,640万米ドルに達し、2026年から2031年にかけてCAGR 4.23%で成長する見込みです。湾岸地域における下流加工への政策転換と、アフリカの主要組立ハブにおける国内調達義務化が相まって、基礎的な炭化水素輸出から付加価値の高い複合材成形への投資を促進しています。2026年2月にサウジアラビアの公共投資ファンドがCEERサプライヤーに対して9億8,700万米ドルを配分したことは、この移行を象徴するものであり、同プログラムはガラス繊維製ドアモジュールおよびバッテリートレイの工具製作を支援しています。GCCの軽量化規制とアラブ首長国連邦の税制優遇措置により、欧州の成形業者の参入障壁が低下していますが、紅海を経由する物流上の課題により輸入ロービングのコストが引き続き上昇しています。アフリカのCKD工場は現地調達要件を満たすためにプレス鋼板からハンドレイアップ複合材への切り替えを進めていますが、南アフリカとエジプトでは技術者不足により、ISO 527引張試験での品質不合格が発生しています。

主要レポートのポイント

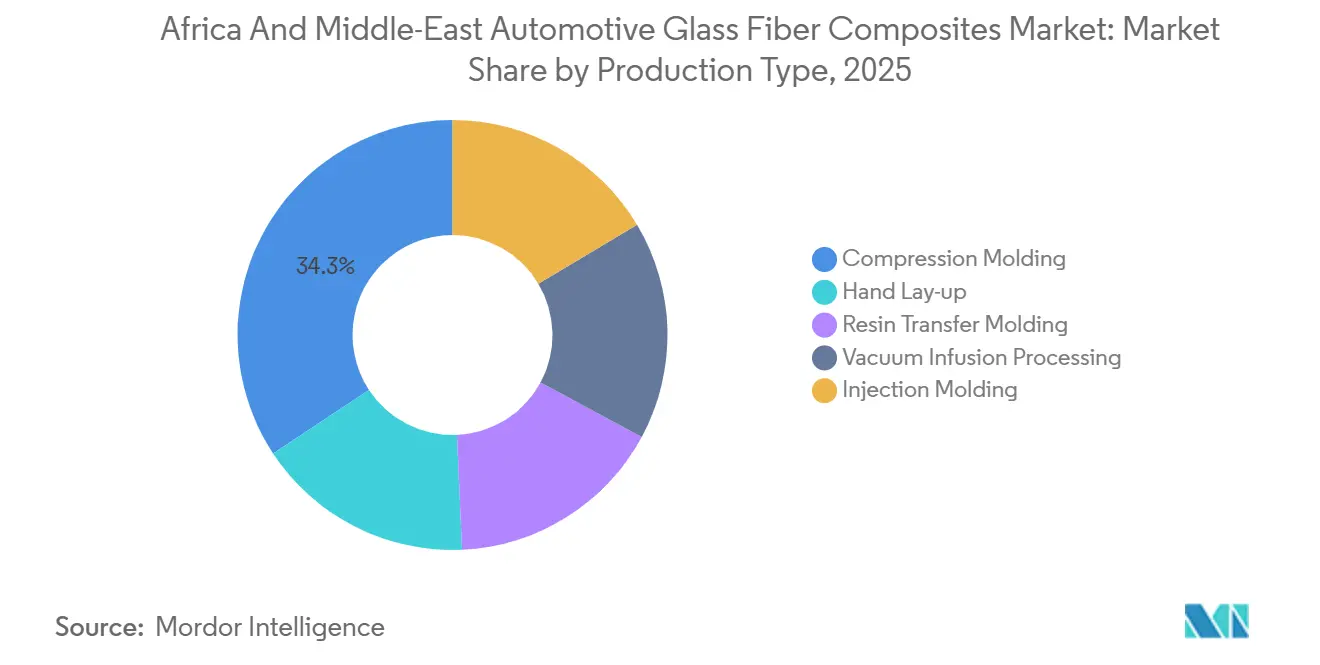

- 生産タイプ別では、圧縮成形が2025年のアフリカ・中東自動車用ガラス繊維複合材市場シェアの34.28%を占めてトップとなり、真空注入加工は2031年にかけて最速の4.47% CAGRを記録すると予測されています。

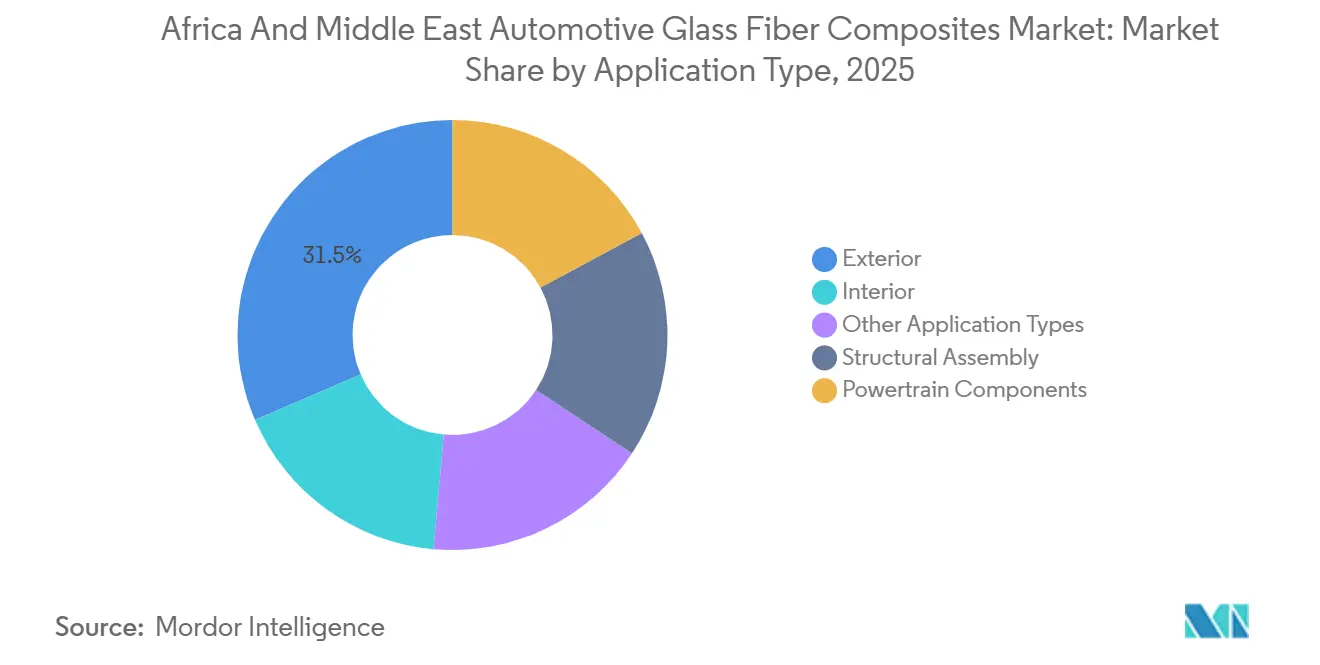

- 用途タイプ別では、外装が2025年のアフリカ・中東自動車用ガラス繊維複合材市場シェアの31.46%を占め、構造アセンブリは2031年にかけて4.87% CAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年のアフリカ・中東自動車用ガラス繊維複合材市場シェアの27.38%を占め、アラブ首長国連邦は2031年にかけて4.35% CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ・中東自動車用ガラス繊維複合材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費効率向上のための軽量化に関する規制の推進 | +1.2% | サウジアラビア、アラブ首長国連邦、南アフリカ | 中期(2〜4年) |

| バッテリー電気パワートレインへの移行がEVエンクロージャー向けガラス繊維需要を押し上げる | +0.9% | サウジアラビア、アラブ首長国連邦、エジプト | 長期(4年以上) |

| サウジアラビアおよびアラブ首長国連邦のティア1サプライチェーンにおける現地調達インセンティブ | +0.8% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 低資本支出のハンドレイアップ部品を採用するアフリカ全土のCKD・IKD組立工場の急増 | +0.7% | エジプト、アルジェリア、ケニア、その他の中東・アフリカ | 中期(2〜4年) |

| 砂漠気候における耐腐食性複合材の需要拡大(フリート・バス向け) | +0.6% | サウジアラビア、アラブ首長国連邦、エジプト、その他の中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃費効率向上のための軽量化に関する規制の推進

サウジアラビアのSASO 2864:2019規格は、2028年までにフリートの燃費を5.8L/100kmに引き下げることを義務付けており、自動車メーカーは材料代替によって1台あたり80〜120kgの軽量化を迫られています。ガラス繊維パネルは軟鋼と比較して25〜30%の重量削減を実現し、炭素繊維に対してもコスト競争力を維持しています。アラブ首長国連邦は2026年1月にEURO 6Bを導入し、2030年までにEURO 6Dへ移行する予定であり、OEMがGCC全体の生産量にわたって軽量部品のコストを償却するプレッシャーが高まっています[1]アラブ首長国連邦標準化・計量局、「EURO 6B実施通達」、esma.gov.ae。規制が複合材の採用を加速させる一方で、熱硬化性ガラス繊維は再溶融できないため、使用済み製品のリサイクルに関するギャップが依然として残っており、2028年以降に埋立処分費用が課される可能性があります。

バッテリー電気パワートレインへの移行がEVエンクロージャー向けガラス繊維需要を押し上げる

SGL CarbonのBMW iX向けガラス繊維製バッテリーエンクロージャーは、アルミニウム筐体と比較してパック重量を15%削減しています。CEERのプロトタイプセダンは、600kgのバッテリーを相殺するガラス繊維製ロアトレイを採用することで同様のアプローチを踏襲しています。樹脂トランスファー成形は、アルミニウムプレスの設備投資を必要とせずに複雑な形状を実現できるため、予算が限られたアフリカの工場にとって重要なメリットとなっています。エジプトのDr. Greicheは2026年第4四半期にEVアンダーボディシールドを供給するための1,620万米ドルの注入ラインを開設する予定であり、従来のガラス加工企業と複合材部品の間の融合が進んでいることを示しています。

サウジアラビアおよびアラブ首長国連邦のティア1サプライチェーンにおける現地調達インセンティブ

StellantisとPetrominは2025年11月に覚書を締結し、プジョーおよびフィアットラインのガラス繊維製ドアモジュールとIPサブストレートを優先的に調達することを合意しました。アラブ首長国連邦の「メイク・イット・イン・ジ・エミレーツ」プログラムは10年間の税制優遇と輸入機械への50%関税免除を付与しており、欧州の複合材専門業者の設立コストを大幅に削減しています。SyensqoとSaudi Aramcoは2025年12月にジュバイルで合弁事業を設立し、2027年から特殊樹脂を供給することでリードタイムの短縮と原料コストの削減を図ります。

低資本支出のハンドレイアップ部品を採用するアフリカ全土のCKD・IKD組立工場の急増

KGモビリティは2025年11月にアルジェリアで年産1万台のCKD工場を開設し、数百万ドルの工具費用を回避するためにハンドレイアップ製ルーフパネルとカーゴライナーを採用しました。マヒンドラが2025年2月に南アフリカのIDCと実施した実現可能性調査では、償却コストを考慮した場合、ハンドレイアップ複合材は1万5,000台以下の生産規模でコスト競争力を維持できることが示されています。2024年11月に再始動したエル・ナスル・オートモーティブも、輸入プレス部品の外貨リスクを回避しながら63.5%の現地調達目標を達成するために同様のアプローチを採用しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紅海の運賃プレミアムによるガラス繊維輸入価格の変動 | -0.5% | エジプト、ケニア、南アフリカ | 短期(2年以内) |

| OEMの品質不合格を引き起こす認定複合材技術者の不足 | -0.4% | 南アフリカ、エジプト、その他の中東・アフリカ | 中期(2〜4年) |

| 複合材コストを押し上げる地域内ティア2樹脂配合業者の不足 | -0.3% | エジプト、南アフリカ、ケニア、その他の中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紅海の運賃プレミアムによるガラス繊維輸入価格の変動

2024年のフーシ派による攻撃により、アジア・欧州間の貨物の28%が喜望峰経由に迂回され、運賃が150〜200%上昇しました。これにより、ヘッジ手段を持たないエジプトおよびケニアの成形業者にとって、中国・インド産ロービングの陸揚げコストが12〜18%上昇しました。紛争が収束した後も、保険会社は2027年まで継続すると見込まれる8〜10%のサーチャージを保険料に上乗せしており、アフリカ・中東自動車用ガラス繊維複合材市場に構造的な価格変動が定着しています。

OEMの品質不合格を引き起こす認定複合材技術者の不足

NAACАMの2024年調査によると、部品メーカーの70%が複合材レイアップ工程を中心に深刻な職人不足に直面しています[2]NAACAM、「スキル調査2024」、naacam.org.za。15%を超える不合格率は、アフリカ調達の理論的な労働コスト上の優位性を損なっています。南アフリカ資格認定機関が基準を設けているものの、訓練センターは主にハウテン州と西ケープ州に集中しており、沿岸部の組立回廊は十分にカバーされていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産タイプ別:圧縮成形が収益を牽引し、真空注入加工がシェアを拡大

圧縮成形は2025年の収益の34.28%を占め、アフリカ・中東自動車用ガラス繊維複合材市場における主要な生産方法であり続けています。Advanced Fibreformの12台のプレスは、トヨタおよびいすゞのピックアップ向けに週3,000点以上の部品を生産しています。真空注入加工は、EVバッテリートレイおよびアンダーボディシールドにおける複雑でボイドのない積層板への需要に牽引され、2031年にかけて4.47% CAGRで成長すると予測されています。Johns Manvilleのオハイオ工場への5,500万米ドルの拡張投資は、GCC向け輸出品としてこの需要に応えることを目的としています。

ハンドレイアップは、アルジェリア、エジプト、ケニアにおける現地調達規制を費用対効果の高い方法で満たすため、1万5,000台未満の生産規模のCKD操業で引き続き活用されています。樹脂トランスファー成形は、繊維構造が重要なシートフレームなどのニッチな構造部品に使用されています。射出成形短繊維コンパウンドは、大量生産される内装ブラケットに採用されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途タイプ別:外装がトップ、構造アセンブリが加速

外装用途は2025年の収益の31.46%を占め、主にフード、テールゲート、ピックアップベッドが25〜30%の質量削減を実現していることによるものです。構造アセンブリはGCCの衝突規制がUN R137に準拠し、予測可能な変形が求められるようになるにつれ、2031年にかけて4.87% CAGRという最速の成長率を記録すると予測されています。BMWのライフモジュールにおける複合材サブフレームの成功は、地域のOEMが同様のアプローチを採用する契機となっています。

カバー、トランスミッションパン、オイルサンプなどのパワートレイン部品はガラス繊維の制振性と熱安定性を活用していますが、厳格な再認定要件により成長は緩やかです。内装サブストレートとドアパネルは、GCCの車室内空気基準に適合するHexcelのHexMCなどの低VOC樹脂を使用した高速サイクル圧縮成形の恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアはビジョン2030の現地調達推進策と9億8,700万米ドルのCEERサプライチェーン基金に支えられ、2025年の需要の27.38%を創出しました。Syensqo・アラムコ合弁事業は2027年から特殊樹脂の供給を開始し、欧州からの輸入依存を低減します。SASO 2864:2019は軽量化を重視しており、公共バスフリートにおける腐食問題が複合材ボディへの移行を促しています。

アラブ首長国連邦は「メイク・イット・イン・ジ・エミレーツ」の税制優遇措置が欧州のプレスショップを引き付けることで、2031年にかけて4.35% CAGRで成長すると予測されています。2026年からのEURO 6B規格の採用が複合材の使用をさらに後押ししています。アラブ首長国連邦の自動車用ガラス繊維複合材市場は、ドバイが2030年までに現地調達部品比率50%を目標とする中で急速に拡大しています。

エジプトは製造業の復興が進んでおり、エル・ナスル・オートモーティブの再始動が63.5%の現地調達を目標とし、Dr. Greicheの1,620万米ドルの樹脂注入ラインが成長を支えています。ただし、通貨変動が依然として課題であり、成形業者はユーロ建て樹脂購入のヘッジを余儀なくされています。南アフリカはトヨタ、いすゞ、VWの工場を擁し、大陸の生産量の中核を担い続けていますが、NAACАMは熟練職人の不足を報告しています。Advanced Fibreformの週3,000点という生産実績は、サプライチェーンが安定すれば現地成形業者がOEMの品質基準を満たせることを示しています。

ケニア、アルジェリア、モロッコ、チュニジアも地域の成長に貢献しています。KGモビリティのアルジェリア工場はハンドレイアップを活用して年産1万台を目標とし、輸入代替に向けた低資本支出アプローチを示しています。モロッコの成形業者はスペイン産ロービングへの依存が続いており、ユーロ・ディルハム為替レートの変動リスクにさらされています。

競合状況

競合状況は中程度に集中しており、上位5社が2025年の市場シェアの51%を占めています。Saint-GobainのEuropean工場はGCC港湾への7〜10日のリードタイムを提供していますが、中東に拠点を持たないため、Syensqo・アラムコのジュバイル施設が2027年に稼働すれば、コスト面で優位に立てる可能性があります。Owens Corningは2024年のOrbital Compositesとのパートナーシップを通じて自動繊維配置への投資を進め、GCCのOEMに航空宇宙グレードの構造部品へのアクセスを提供しています。

地域プレーヤーはハンドレイアップとバスボディ生産に注力しています。Advanced Fibreformは南アフリカのピックアップ工場に供給し、エジプトのスタートアップはアフターマーケット向けフードとフェンダーを標的としています。真空注入加工の能力は限られており、オートクレーブを保有するアフリカの成形業者は十数社に満たないため、欧州のトール成形業者がキットを供給する機会が生まれています。南アフリカとエジプトの技術者不足は生産品質に影響を与えており、一括研修を提供する企業が競争上の優位性を持っています。

運賃サーチャージが低下するにつれ、競争の次の局面は上流統合に集中するでしょう。GCCの石油化学企業は樹脂原料を支配しており、2028年までに少なくとも2社が社内コンパウンディングラインを設立する計画であり、現在25〜35%のプレミアムを享受している小規模欧州配合業者に挑戦することになります。ドイツとイタリアの金型工具ベンダーは、納期短縮を目的にリヤドとアブダビの自由貿易ゾーンへの進出を検討しています。

アフリカ・中東自動車用ガラス繊維複合材産業のリーダー企業

BASF

3B - the fibreglass company

Base Materials Ltd.

Gurit Holding AG

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:サウジアラビアの初の電気自動車(EV)ブランドであるCEERは、第4回PIF民間セクターフォーラムにおいて、ティア1サプライヤーとの間でSAR 37億(9億8,700万米ドル)超の16件の商業契約を締結しました。これらの契約はガラス繊維製ドアモジュールやバッテリーエンクロージャーなどの部品に焦点を当て、2034年までに車両部品の45%を現地調達するという戦略を支援するものです。

- 2024年5月:BASFはスコープ3.1排出量を削減するため、Ultramid AおよびBポートフォリオに持続可能なガラス繊維を統合しました。この取り組みにより製品の炭素フットプリントが約10%削減され、年間約5,000トンの削減を実現し、耐久性の高い強化自動車部品の持続可能性が向上しました。

アフリカ・中東自動車用ガラス繊維複合材市場レポートの調査範囲

自動車用ガラス繊維は、金属を代替し、燃費効率を高め、排出量を削減するために設計された軽量・高強度の補強材料です。耐久性、耐腐食性、熱安定性に優れることから、外装パネル、構造部品、EVバッテリーエンクロージャーに広く使用されています。

アフリカ・中東自動車用ガラス繊維複合材市場は、生産タイプ、用途タイプ、地域によってセグメント化されています。生産タイプ別では、圧縮成形、ハンドレイアップ、樹脂トランスファー成形、真空注入加工、射出成形にセグメント化されています。用途タイプ別では、外装、構造アセンブリ、パワートレイン部品、内装、その他の用途タイプにセグメント化されています。本レポートは、地域内4カ国の自動車用ガラス繊維複合材の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 圧縮成形 |

| ハンドレイアップ |

| 樹脂トランスファー成形 |

| 真空注入加工 |

| 射出成形 |

| 外装 |

| 構造アセンブリ |

| パワートレイン部品 |

| 内装 |

| その他の用途タイプ |

| 南アフリカ |

| エジプト |

| アラブ首長国連邦 |

| サウジアラビア |

| その他の中東・アフリカ |

| 生産タイプ別 | 圧縮成形 |

| ハンドレイアップ | |

| 樹脂トランスファー成形 | |

| 真空注入加工 | |

| 射出成形 | |

| 用途タイプ別 | 外装 |

| 構造アセンブリ | |

| パワートレイン部品 | |

| 内装 | |

| その他の用途タイプ | |

| 地域別 | 南アフリカ |

| エジプト | |

| アラブ首長国連邦 | |

| サウジアラビア | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

アフリカ・中東自動車用ガラス繊維複合材市場の規模はどのくらいですか?

アフリカ・中東自動車用ガラス繊維複合材市場は2026年に6億674万米ドル規模となり、2031年までに7億4,640万米ドルに達すると予測されています。

2031年にかけて最も速く成長している生産タイプはどれですか?

真空注入加工は複雑なEVバッテリートレイへの需要に牽引され、2031年にかけて4.47% CAGRで成長する見込みです。

紅海の輸送問題は複合材コストにどのような影響を与えていますか?

喜望峰経由への迂回により、8〜10%の恒久的な運賃サーチャージが加算され、輸入ガラス繊維の価格が12〜18%上昇しています。

2031年にかけて最も急速に拡大する用途タイプはどれですか?

構造アセンブリはUN R137の衝突規制が複合材サブフレームの採用を促進する中、2031年にかけて4.87% CAGRで拡大すると予測されています。

最終更新日: