アフリカ ポリエーテルエーテルケトン(PEEK)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

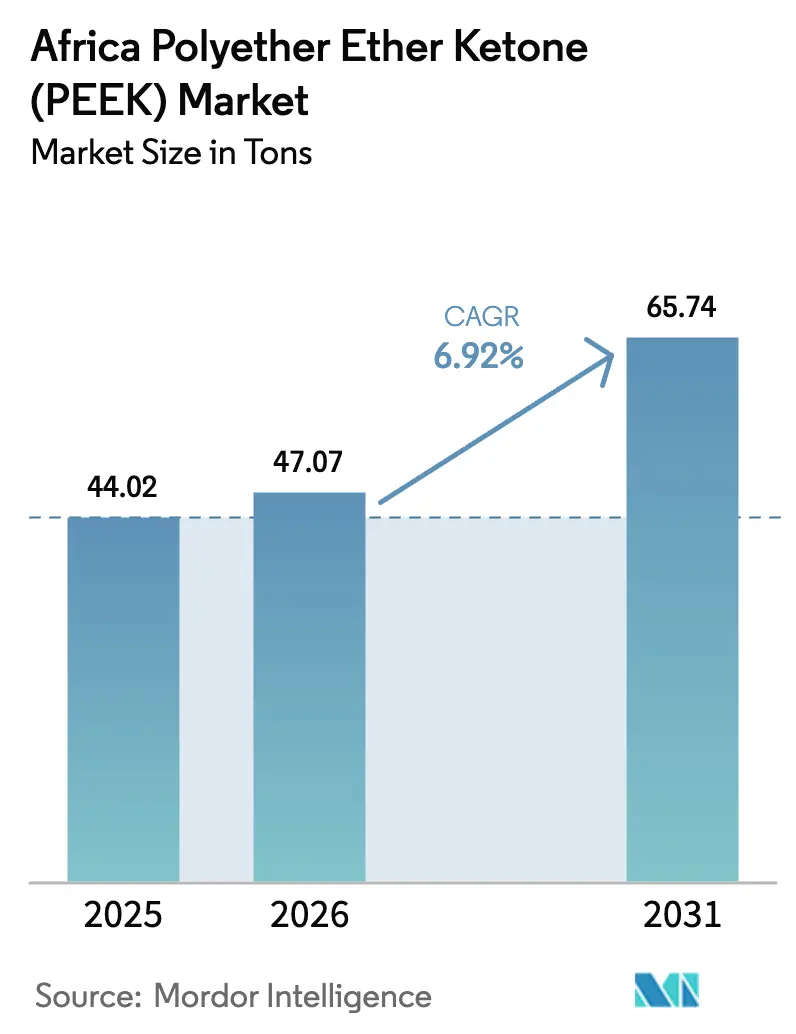

| 基準年の市場規模 (2025) | 44.02 トン |

| 市場取引高 (2026) | 47.07 トン |

| 市場取引高 (2031) | 65.74 トン |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ ポリエーテルエーテルケトン(PEEK)市場分析

アフリカ ポリエーテルエーテルケトン市場規模は2025年に44.02トンと評価され、2026年の47.07トンから2031年には65.74トンに達すると予測されており、予測期間(2026年〜2031年)のCAGRは6.92%です。需要の加速は、航空宇宙における軽量化、車両のドライブトレイン効率向上、および深海石油採掘における海底腐食課題に起因しています。南アフリカの成熟した加工エコシステムは地域のリーダーシップを維持していますが、ナイジェリアおよびガーナにおける設備増強が競争地図を塗り替えています。グローバル樹脂メーカーとアフリカコンパウンダー間のサプライ契約が輸入リードタイムを短縮し、ドローンおよび医療機器プログラムにおける迅速なプロトタイピングサイクルを可能にしています。また、メーカーはISO 23153-1:2020およびISO 10993との規制整合の恩恵を受けており、輸出志向コンポーネントの認証タイムラインが短縮されています。これらの要因が相まって、PEEKはアフリカの先端製造基盤全体においてコモディティではなく戦略的素材として位置付けられています。

主要レポートの重要ポイント

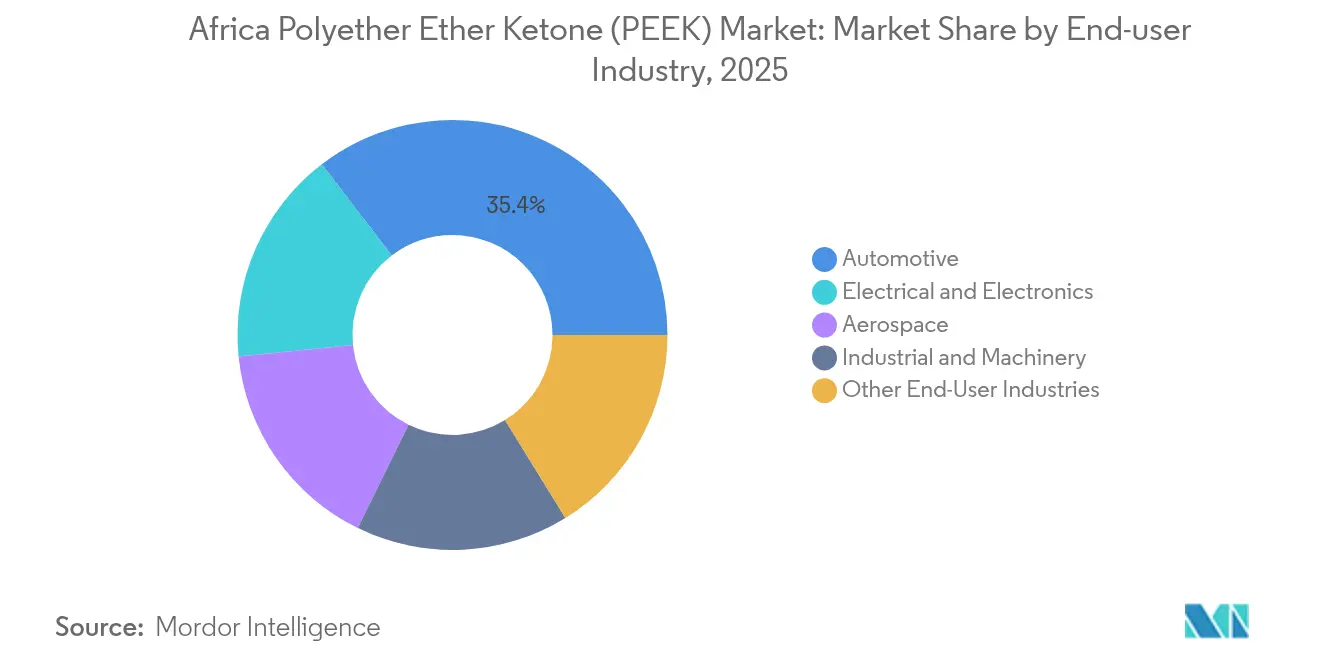

- 最終用途産業別では、自動車セグメントが2025年のアフリカ ポリエーテルエーテルケトン市場の35.40%を占め、その他最終用途産業は2031年までに8.25%のCAGRで成長する見込みです。

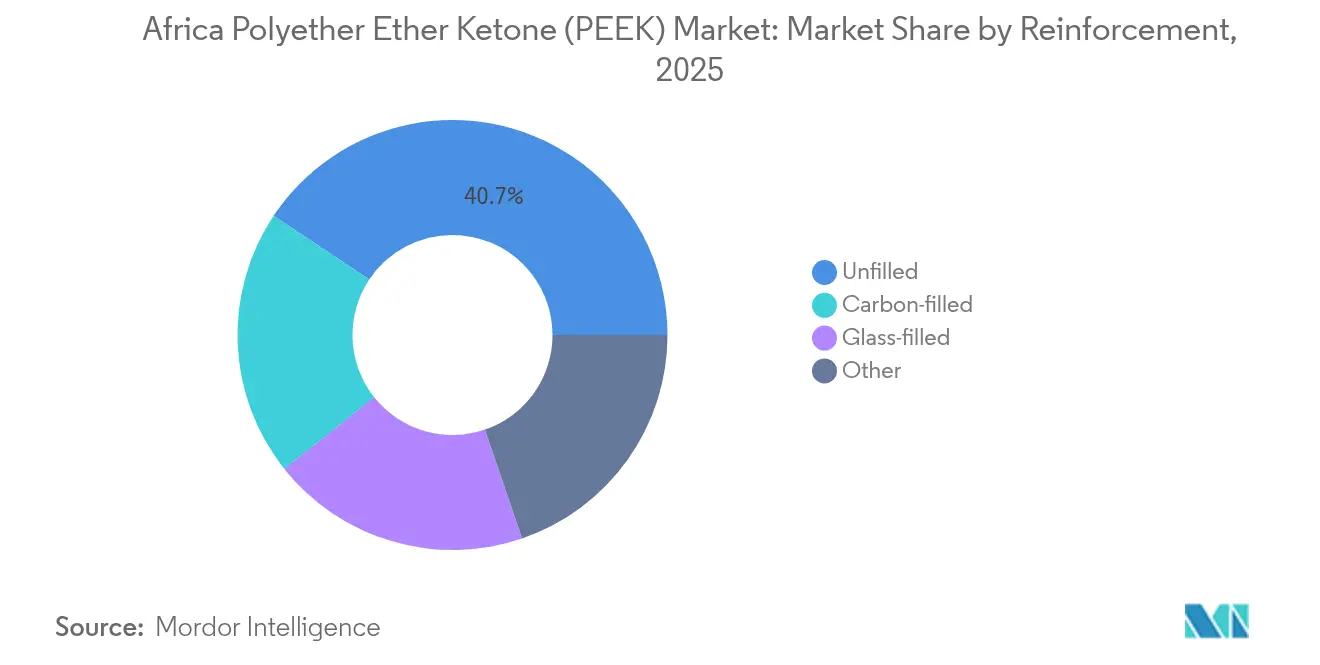

- 強化材タイプ別では、未充填グレードが2025年のアフリカ ポリエーテルエーテルケトン市場の40.65%を占め、炭素充填品は2026年〜2031年にかけて8.85%のCAGRで最も高い成長を示しました。

- 地域別では、南アフリカが2025年のアフリカ ポリエーテルエーテルケトン市場シェアの47.60%を占め、その他アフリカ地域は2031年までに最速の9.10%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ ポリエーテルエーテルケトン(PEEK)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量・高温ポリマーに対する航空宇宙需要の増大 | +1.8% | 南アフリカ、ナイジェリア、その他アフリカ地域 | 中期(2〜4年) |

| 高性能プラスチック需要を高める電気・電子分野の急速な小型化 | +1.5% | 南アフリカ、ナイジェリア | 短期(2年以内) |

| 整形外科用インプラント製造の現地化の進展 | +1.2% | 南アフリカ、ナイジェリア | 長期(4年以上) |

| 硫黄分の多い深海油田へのシフト | +1.0% | ナイジェリア、その他アフリカ地域 | 中期(2〜4年) |

| 鉱業および農業における商業用ドローン採用 | +0.9% | アフリカ大陸全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量・高温ポリマーに対する航空宇宙需要の増大

アフリカの初期段階にあるが急速に専門化が進む航空宇宙セクターは、260°Cの使用温度に耐えながら重量増加を抑えなければならないブラケット、ワイヤー絶縁材、および内装構造に対してPEEKの採用を増加させています。Victrexのベンチマークデータは、構造的完全性を維持しながらアルミニウム比で最大50%の重量削減を示しています[1]Victrex plc、「PEEKポリマーの用途と特性」、victrex.com。グローバルジェットプログラムへの南アフリカの一次サプライヤーは、組立を簡略化し燃料消費を抑制するプレスフィット式PEEKクリップを共同開発しています。ナイジェリアの整備・修理・オーバーホール(MRO)施設は、熱サイクルに起因するダウンタイムを削減するために機械加工されたPEEKシールを採用しています。採用曲線は、現地コンテンツを優遇する完成機メーカー(OEM)のオフセット政策と整合しており、2020年代半ばにかけて地域の需要モメンタムを強化しています。

高性能プラスチック需要を高める電気・電子分野の急速な小型化

APTIVのPEEKフィルムは世界で40億台以上のモバイルデバイスに採用されており、同様のフットプリント削減がアフリカの自動車制御ユニットおよび産業用ドライブでも現在目標とされています[2]Aptiv Plc、「電子機器向け高度フィルムソリューション」、aptiv.com。ナイジェリアのスマートフォン組立クラスターにおけるコンポーネントの高密度化は、250°Cを超えるはんだリフローピークに耐える誘電体材料の需要を生み出しています。南アフリカの機器メーカーは、過酷な鉱山自動化ネットワークにおける信号忠実度を維持するためにPEEKの低誘電率を採用しています。自動化された表面実装プロセスとの適合性がスケールアップを加速させ、部品が反りなく複数の熱サイクルに耐えられるため手直し工程も減少しています。

整形外科用インプラント製造の現地化の進展

医療制度改革は、輸入依存度の低減と地域の人体測定に合わせた形状の最適化を目指した国内インプラント工場への投資を促進しています。EvonikのVESTAKEEP Fusionは標準グレードと比較して30%以上高い骨芽細胞接着性を発揮し、南アフリカの脊椎・関節専門家への入札において決定的な要因となっています。ナイジェリアの工場はPEEK椎間ケージにおいて±5μmの公差を維持できる精密CNCルーターを後付けし、不良率を軽減しています。ISO 10993への適合により、生産者はヨーロッパへの輸出経路を獲得し、ガンマ線安定包装ラインへの設備投資を促進しています。大学と材料サプライヤー間の訓練パートナーシップが労働力スキルを向上させ、長期的な成長基盤を整備しています。

硫黄分の多い深海油田へのシフト

ナイジェリアがより深く、より高温でより腐食性の高い油層へと軸足を移すことで、オペレーターは従来のエラストマーの使用を断念せざるを得なくなっています。Röchlingは、PEEKコンポーネントがサワーサービス環境において450バールで10,000時間の稼働サイクルにわたりシール完全性を維持することを実証しています。Magma GlobalのM-PIPEコンポジット(PEEK層で強化)は、複数年にわたる海洋パイロットにおいて炭素鋼フローラインと比較して70%低いメンテナンスコストを実証しました。ガーナの製作業者が同技術をライセンス供与して海底タイバックを延長し、樹脂の採用拡大を促進しています。地域の石油メジャーが総所有コスト削減を優先する中、PEEKの高い材料費は計画外の操業停止の減少および検査体制の簡素化によって相殺されています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| PEEK原料(ヒドロキノン、4,4'-ジフルオロベンゾフェノン)の価格変動 | -1.5% | アフリカ大陸全域 | 短期(2年以内) |

| アフリカにおける押出成形および射出成形能力の不足 | -1.2% | ナイジェリア、南アフリカ | 中期(2〜4年) |

| 精密機械加工における熟練労働者不足 | -0.8% | 南アフリカ、ナイジェリア、その他アフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカにおける押出成形および射出成形能力の不足

PEEKの334°Cの融点と狭い加工ウィンドウは、アフリカ各地の産業パークに設置されている大半の旧来のポリプロピレンラインの仕様を超えています。腐食を防止するために必要なニッケルクロム合金を備えた高温プレスを稼働させている商業加工業者は現在わずか6社です。設備容量の制約により、カスタム形状試験のキュータイムが8週間を超え、航空宇宙ブラケット等のセクターにおける製品ローンチが遅延しています。スループット量が比較的低水準にとどまるため投資家は追加プレスへの資金提供を躊躇していますが、クラスIII医療機器に対する輸入関税の軽減が適格顧客基盤を拡大することで経済性を変えつつあります。

精密機械加工における熟練労働者不足

高性能インサート、薄肉ハウジング、および複雑なラティス構造には、PEEKの差動熱膨張特性を解釈できる機械加工技術者が必要です。趙氏らのマルチファクターレビューは、仕上げ加工中の層間剥離を避けるために必要な厳密なツールパス戦略を明らかにしています。アフリカ全土では、高温ポリマーのコースワークを含む技術・職業教育訓練(TVET)カレッジはわずかであり、OEMおよびティア2サプライヤーにおける慢性的な採用不足につながっています。経験豊富なオペレーターが高賃金を求めてヨーロッパへ流出することで問題はさらに深刻化しています。これに対応してEvonikは、アプリケーションエンジニアがリアルタイムで現地スタッフを指導するオンサイト研修プログラムに資金を提供していますが、人材パイプラインが正常化するまでには数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:自動車が多様化の中でリードを維持

自動車はアフリカ ポリエーテルエーテルケトン市場の35.40%を占めており、シール、ベアリング、およびトランスミッションコンポーネントが数量を牽引しています。2024年、南アフリカの組立工場は金属製スラストワッシャーをPEEKブレンドに切り替え、コンパクトSUVのコンポーネント重量を40%削減するとともに騒音・振動・ハーシュネス(NVH)スコアを改善しました。少なくともパワートレイン部品の30%を国内調達することを義務付けるナイジェリアの現地コンテンツ規則が拡大しており、地域で加工された樹脂がアンダーフードコネクターに使用されることでPEEK需要がさらに高まっています。このセグメントの回復力は電動化からも生じており、バッテリーパックメーカーは180°Cでの電解液漏れに耐えるPEEKセル間スペーサーを仕様化しています。これらの進展が合わさり、自動車セクターの基本数量を強固にし、自動車生産の景気循環的な変動を通じて加工業者の稼働率を安定させています。

その他最終用途産業カテゴリーは8.25%のCAGRを記録しており、アフリカ ポリエーテルエーテルケトン市場において最も成長の速い機会プールを示しています。商業用ドローンプラットフォームメーカーは、PEEKの研磨性粉塵への耐性を評価し、露天掘り鉱山での運用間隔を長くしています。ケニアの精密機械加工業者は、農業用花卉栽培セクター向けの化学薬品ポンプローターを製作するために未充填グレードを採用し、材料の幅広い耐薬品性を活用しています。モロッコでは、高級自転車コンポーネントのスタートアップがPEEKブッシングを機械加工してプレミアムドライブトレインを差別化しています。このようなニッチアプリケーションの多様性が収益ストリームを分散させ、自動車サイクルへの需要依存度を低減し、1kgあたりの平均販売価格を引き上げています。

強化材タイプ別:未充填が優位を占め炭素充填が普及

未充填グレードは2025年のアフリカ ポリエーテルエーテルケトン市場シェアの40.65%を占めており、基本的な化学・熱特性で十分な産業においてコスト意識の高い調達戦略を反映しています。バルクボリュームは標準リップシール、コンプレッサーベーン、および電気絶縁体に由来しており、強化材料特性が不要な用途です。ガラス充填配合はこれに続き、研磨性の鉱石環境で稼働する大型スプロケットホイールに高剛性が必要な南アフリカのコンベアOEMに採用されています。未充填グレードが依然として新規PEEKユーザーの参入点であり続ける一方、非強化樹脂の技術的上限がユーザーを次世代配合の探求へと促しています。

炭素充填品は、顧客が稼働率とエネルギー節約に直結する高弾性率および摺動特性の向上を追求する中で、2031年まで8.85%のCAGRを示しています。Liら. の摩擦試験では、15重量%の短炭素繊維強化によって摩耗量が36.4%低減することが報告されています。ザンビアの鉱山ポンプメーカーは、炭素充填スラストプレートに切り替えた後に2,000時間以上の追加稼働時間を報告しており、メンテナンスコールアウトを大幅に削減しています。炭素充填PEEKで成形された航空宇宙ブラケットは、−55°Cから125°Cの範囲で25,000サイクルの振動試験に亀裂なく合格しており、これは欧州航空安全機関のDO-160G適合の前提条件です。地域コンパウンダーが現地調達の炭素繊維を使用することでプレミアム価格差が縮小し、加工業者にコスト優位性をもたらして普及をさらに促進しています。

地域分析

南アフリカがアフリカ ポリエーテルエーテルケトン市場で47.60%のシェアを維持しているのは、根付いたポリマー変換技術、深いサプライヤーネットワーク、および技術移転を加速させる官民研究開発コンソーシアムに起因しています。ハウテン州の工具工場は、輸出グレードのドローン向けにAS9100認証を取得した五軸機械加工サービスを提供し、50μm未満の位置精度を備えた飛行認定PEEK部品を製作しています。ポートエリザベスで操業する多国籍自動車メーカーは、シールおよびブッシング業務を現地のPEEK専門業者に振り分ける傾向が強まっており、サプライチェーンの短縮と物流ショックへの防御を実現しています。

ナイジェリアは、海底構造に化学的に不活性な材料を必要とする旺盛な石油・ガス活動を活用しています。Röchlingは、高圧バルブに使用されるPEEKシートがサワーサービス環境においてポリテトラフルオロエチレン(PTFE)比で4倍の寿命延長を実現したことを確認しています。ラゴス周辺の電子機器組立業者は、現地製造車両に組み込まれるコンポーネントの関税免除を活用して、自動車制御ユニット向けにPEEK誘電基板を採用しています。この需要基盤にもかかわらず、ナイジェリアのPEEK対応プレスの限られたプールが生産量を制約しており、半製品在庫について南アフリカのコンパウンダーとのパートナーシップを促進しています。

その他アフリカ地域は、ガーナ、ケニア、およびモロッコの国家主導の産業化計画を基盤として最速の9.10%のCAGRを記録しています。カサブランカ近郊のモロッコの航空構造物回廊では、ビジネスジェットのキャビン内装に使用されるPEEKヒンジをプロトタイプ製作し、米国連邦航空規則25.853への適合を目指しています。ケニアの農業テクノロジー企業は、熱帯性高湿度環境に耐えるPEEKギアを肥料散布機に採用した精密農業ドローンを拡大しています。ガーナの鉱山機器修繕業者は青銅から炭素充填PEEKベアリングへの転換を進めており、ダウンタイムコストの25%削減を挙げています。地域全体で、欧州の開発銀行が高温ポリマー加工に焦点を当てた技術・職業教育訓練に資金を提供し、国内付加価値の基盤を整備しています。

競争環境

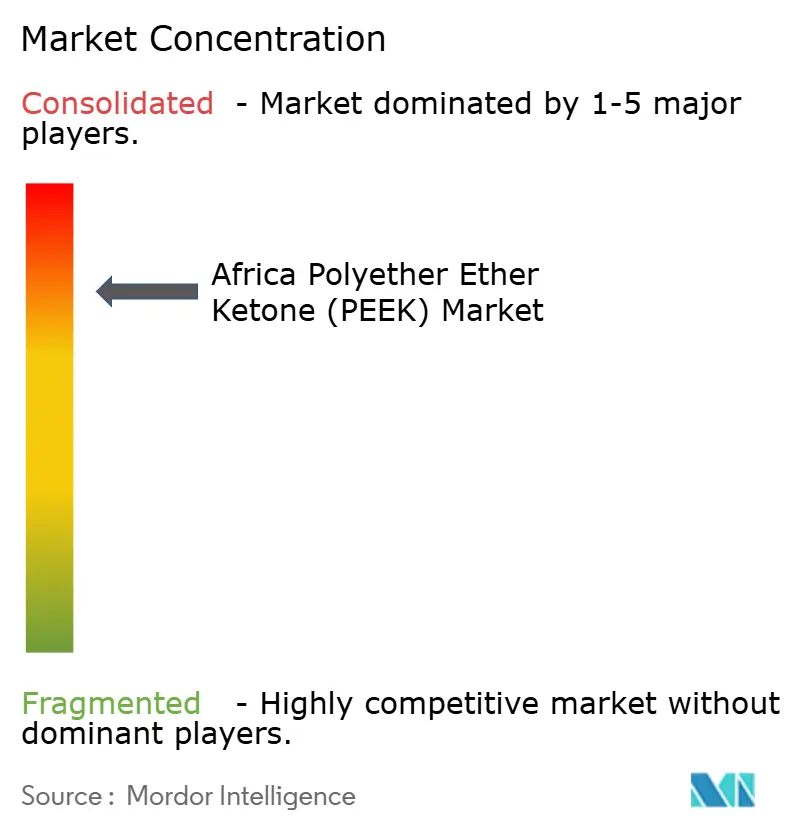

アフリカのPEEKサプライチェーンは統合度が高い性質を持っています。SolvayのVeradelポートフォリオやArkemaのKepstanファミリーなどの二次競合企業は、ダーバンおよびラゴスにおける戦略的在庫拠点協定を通じてアフリカのコンバーターを取り込んでいます。これらの協定は、ヨーロッパからの直送と比較して輸送時間を20日短縮しています。一方、現地コンパウンダーは南アフリカ産玄武岩繊維を用いたカーボン・ガラスのハイブリッド混合物を実験しており、産業用ギア向けに低コストの弾性率向上を実現しています。このような配合の機動性により、地域の加工業者は低価格の高温ナイロン輸入品に対してシェアを守ることができています。

アフリカ ポリエーテルエーテルケトン(PEEK)産業のリーダー企業

Evonik Industries AG

Jilin Joinature Polymer Co. Ltd.

Pan Jin Zhongrun High-Performance Polymer Co. Ltd.

Syensqo

Victrex plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:医学・生物工学ジャーナルが、ラティス構造のPEEK頸椎椎間板置換術が従来のボールアンドソケットデザインを凌駕することを示す有限要素解析を掲載しました。

- 2023年10月:Evonik Industries, Inc.は、3Dプリント医療用インプラントに使用するための新しい炭素繊維強化PEEKフィラメントを発表しました。このスマートバイオマテリアルは、一般的な押出ベースの3Dプリント技術で加工することができます。

アフリカ ポリエーテルエーテルケトン(PEEK)市場レポートのスコープ

航空宇宙、自動車、電気・電子、産業・機械が最終用途産業別セグメントとして対象となっています。ナイジェリア、南アフリカが国別セグメントとして対象となっています。| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他最終用途産業 |

| 未充填 |

| ガラス充填 |

| 炭素充填 |

| その他 |

| ナイジェリア |

| 南アフリカ |

| その他アフリカ地域 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 電気・電子 | |

| 産業・機械 | |

| その他最終用途産業 | |

| 強化材別 | 未充填 |

| ガラス充填 | |

| 炭素充填 | |

| その他 | |

| 地域別 | ナイジェリア |

| 南アフリカ | |

| その他アフリカ地域 |

市場の定義

- 最終用途産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリエーテルエーテルケトン市場で検討される最終用途産業です。

- 樹脂 - 本調査の範囲では、粉末、ペレット等の一次形態にある未変性ポリエーテルエーテルケトン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブコンポーネントなどの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は、特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化してフィルムをその表面から剥離させることで製造されます。プラスチック層は溶融形態、溶液状態、または分散状態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末またはの樹脂・カラープレミックスの形態が可能です。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的・物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、しばしば数千のDPを持ちます。 |

| 分散 | ある物質を別の物質の懸濁液または溶液として生成するために、一方の物質の微細な凝集固体粒子が液体または別の物質中に分散されて分散体を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と耐衝撃性を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、または玄武岩です。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは多数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、および塩基に対する高い耐性を特徴としています。これらの材料は丈夫でありながら機械加工が容易です。代表的なフッ素ポリマーとして、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量・耐熱・固体・合成・芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で積層された材料の順次層から構成される構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器に吹込み成形される中間製品です。 |

| プラスチックコンパウンド | コンパウンドとは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることにより、プラスチック配合物を調製することです。これらのブレンドは通常、フィーダー/ホッパーを介して固定されたセットポイントで自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーとは、2種類以上の単量体から誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックとは、加熱すると柔らかくなり、冷却すると硬くなるポリマーとして定義されています。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用・加工・開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業変数および外生変数)は、デスクリサーチおよび文献レビュー、並びに一次専門家の意見に基づき、関連する変数・要因群から選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因が利用可能な過去の市場データに対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するためにあらゆる階層・機能から選出されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム