航空宇宙用フレキシブルメタルホース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

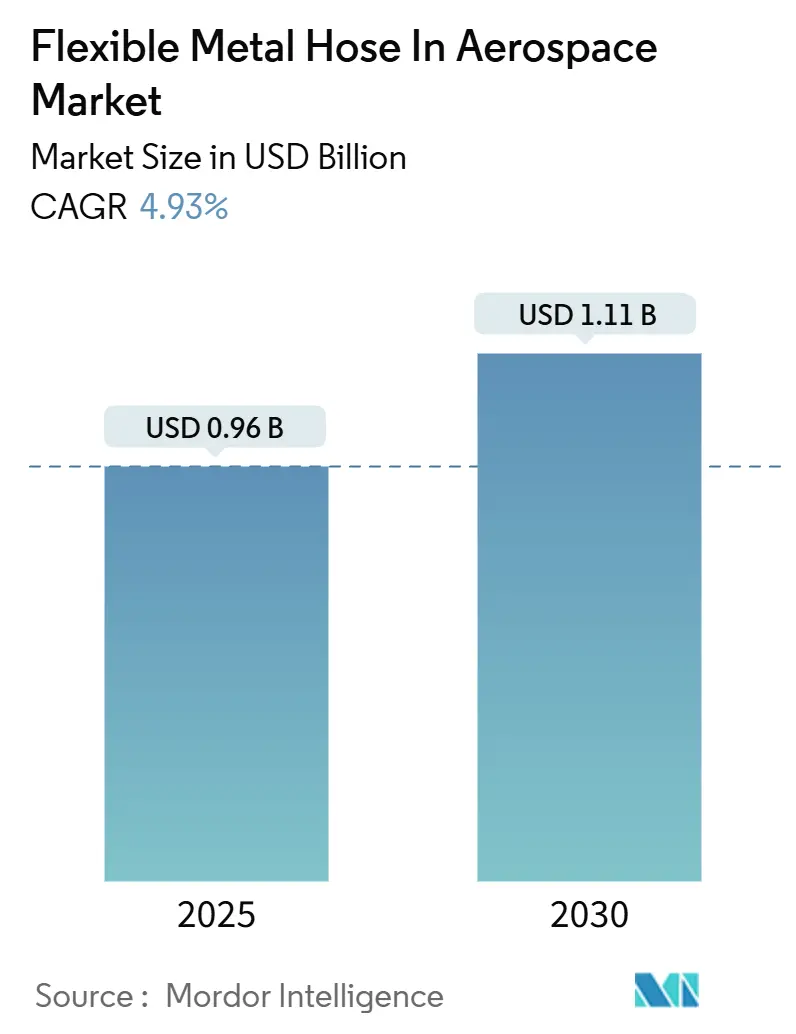

| 市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 4.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用フレキシブルメタルホース市場分析

航空宇宙用フレキシブルメタルホース市場規模は2025年に9億5,920万USDとなり、2030年までに11億1,198万USDに達すると予測されており、CAGRは4.93%で推移します。この拡大は、重量制約のある熱管理、高圧燃料供給、極低温水素移送において金属製導管を優先する次世代推進アーキテクチャへの明確な移行を反映しています。より厳格な効率規制が需要を強化し、水素航空機プログラムの台頭とeVTOLフリートの展開が相まって、ステンレス鋼、チタン、インコネル製ホースアセンブリの対象市場を拡大しています。認定サプライヤーは、実績ある金属製ソリューションを優遇するFAAおよびEASAの確立された規格から恩恵を受けており、一方で積層造形技術は狭い機体エンベロープに適合するカスタムベローズのリードタイムを短縮しています。材料コストの変動と低圧回路におけるポリマーとの競合が成長を抑制しているものの、導電性、透過性、疲労耐性が依然として決定的な要素となる飛行クリティカルゾーンでは金属製ホースを代替するには至っていません。

主要レポートのポイント

- 製品タイプ別では、コルゲートホースが2024年の航空宇宙市場における航空宇宙用フレキシブルメタルホース市場シェアの48.55%を占め、ベローズ型膨張継手は2030年までに5.36%のCAGRで成長する見込みです。

- 材料別では、ステンレス鋼が2024年の航空宇宙用フレキシブルメタルホース市場規模の53.23%を占め、チタンは2030年までに6.32%のCAGRで拡大すると予測されています。

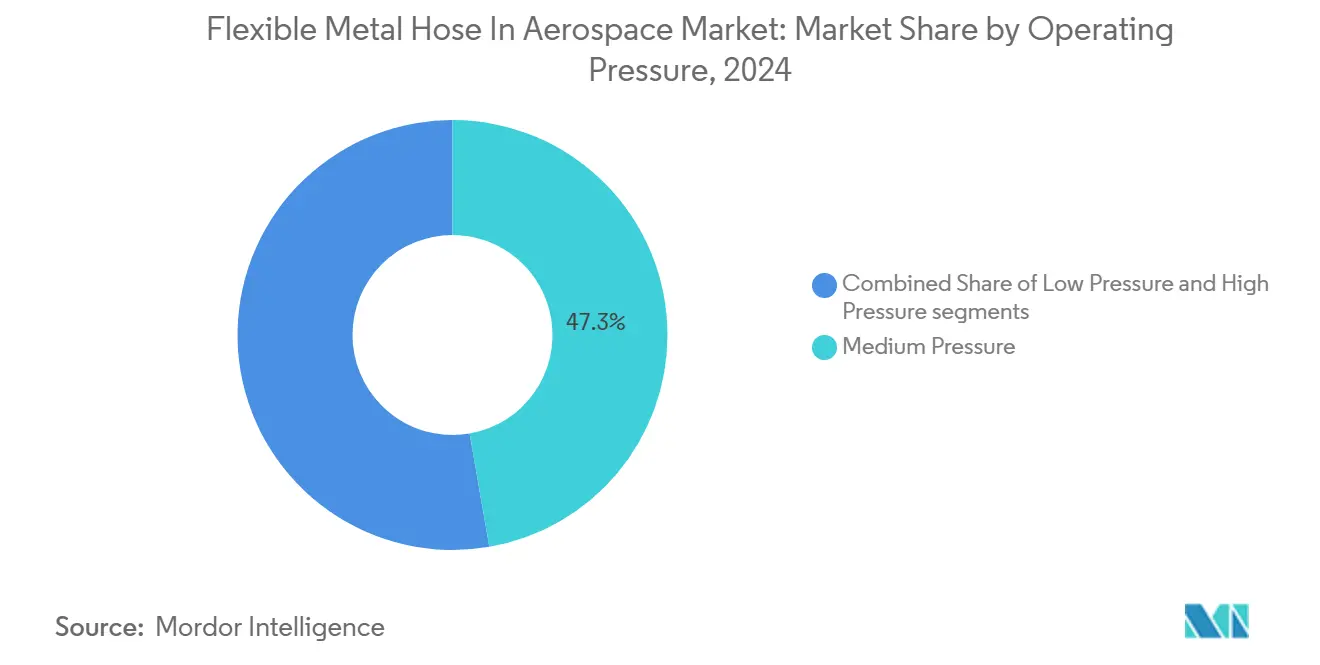

- 使用圧力別では、中圧が2024年の航空宇宙用フレキシブルメタルホース市場の47.26%を占め、高圧は予測期間中に4.98%のCAGRで成長すると推定されています。

- 用途別では、燃料ラインが2024年の航空宇宙用フレキシブルメタルホース市場規模の59.36%を占めており、極低温水素ラインは2030年までに7.31%のCAGRで拡大しています。

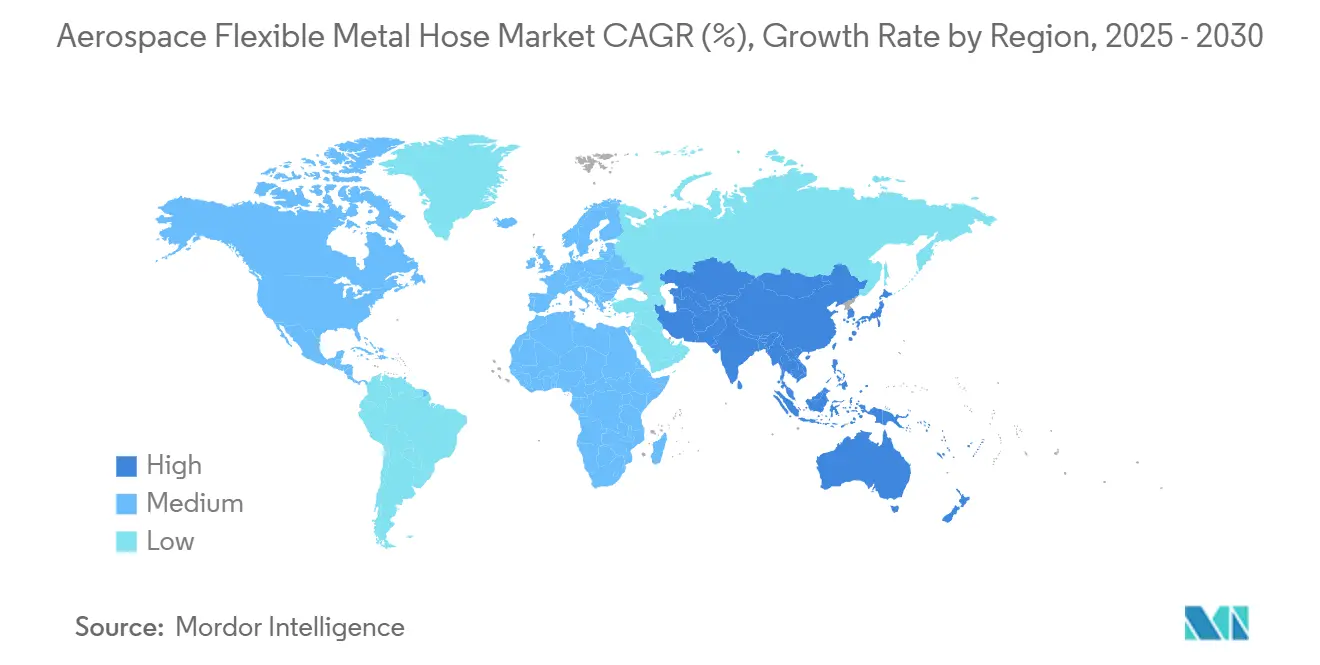

- 地域別では、北米が2024年に41.77%のフレキシブルメタルホースシェアで航空宇宙市場をリードし、アジア太平洋は2030年までに最速の4.27%のCAGRを記録すると予測されています。

グローバル航空宇宙用フレキシブルメタルホース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量コルゲートメタルホースの需要を促進する飛行中の燃料効率規制 | +0.80% | グローバル;EUおよび北米での早期採用 | 中期(2〜4年) |

| 熱管理用フレキシブル金属導管を必要とするブリードレス電動アーキテクチャの採用 | +0.60% | 北米およびEUが中核;APACへの波及 | 長期(4年以上) |

| 極低温対応ステンレス鋼ホースを必要とする水素動力航空機のR&D増加 | +1.20% | グローバル;EUおよび北米に集中 | 長期(4年以上) |

| コンパクトな油圧ラインを備えたeVTOLフリートの拡大 | +0.90% | 北米およびEU;APACでの早期展開 | 中期(2〜4年) |

| カスタムホース形状を可能にする積層造形金属ベローズの出現 | +0.40% | 北米およびEUのハブ | 短期(2年以内) |

| 地域的なホース認定機会を創出するOEMによるサプライチェーンの地域化イニシアチブ | +0.50% | APACが中核;北米およびEUが副次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飛行中の燃料効率規制が軽量コルゲートメタルホースの採用を促進

航空会社はCORSIA炭素オフセット費用に直面しており、あらゆるサブシステムにわたる重量削減への注目が高まっています。コルゲートメタルホースはブレード設計と比較して15〜20%の質量削減を実現しながら、CS-ETSOの25年以上のサービス寿命基準を超えており、長距離フリートにおける保護された役割を担っています。[1]連邦航空局、「水素航空機認証ロードマップ」、faa.gov FAAの2024年水素ロードマップは極低温燃料回路からPTFEを除外し、ステンレス鋼およびインコネル製導管への需要を確固たるものにしました。EASAはCS-ETSOにポリマーホースが満たせない熱サイクル耐久条項を追加し、欧州プログラム全体で金属製オプションを定着させました。A320neoの補助燃料タンクへの改修では、軽量コルゲートラインへの切り替え後に0.1%の燃料消費改善が示され、運用上の回収効果が実証されました。航空会社は、スパイラルコルゲーションが外側ブレードのほつれを防ぎ、計画外の取り外しを減少させるため、ホースのメンテナンス性を高く評価しています。

ブリードレス電動アーキテクチャが専用熱管理導管を必要とする

より電動化された航空機は空気圧ブリードエアを排除し、パワートレインインバーターで400°Cを超えることもある液体冷却ループに熱負荷を移行させます。B787およびA350の早期採用者は、限られたベイスペース内で熱を放散するために高放射率コーティングを施した金属製ラインを必要としました。[2]Airbus SE、「ZEROe水素航空機プログラム」、airbus.com A321XLRなどの後継プログラムはより高いワット密度を追求しており、260°Cを超えると軟化するポリマー複合材の動作マージンを狭めています。英国航空宇宙技術研究所は2024年に電動航空機R&Dに相当する8億7,000万USDを割り当て、そのうち15%が熱サブシステムに充当されており、この資金は迅速な認定が可能なホースサプライヤーに直接流入しています。50Hzの振動での飛行サイクル試験により、コルゲートステンレスラインがPTFEの3倍の耐久性を示し、新しいアーキテクチャへの適合性が強化されました。

水素航空機の開発が極低温対応ホース需要を加速

ZEROeおよび同等のデモンストレーターは、−253°Cで延性を保つホースを必要とします。SAE AIR8466は、多層ステンレス鋼またはニッケル超合金によってのみ達成可能な最小曲げ半径と透過率の上限を導入しました。[3]SAE International、「AIR8466水素燃料補給ステーション規格」、sae.org NASAの今後の5,000万USD規模の極低温施設は実規模の燃料ループを認定し、ホース耐久性の事実上のベンチマークを設定します。初期リグ試験では、ベローズ型ラインが10,000回の凍結融解サイクル後もマイクロクラックなしに柔軟性を維持したのに対し、ポリマーライナーは800サイクル後に脆化することが明らかになりました。IP出願は2024年に271件に急増し、そのほぼ4分の1が極低温コネクターに関するものであり、持続的なR&D関心が確認されています。高い技術的ハードルは冶金学的な深みを持たない新規参入者を阻み、既存のホースメーカーへの需要を集約しています。

eVTOLフリートの拡大がコンパクトな油圧ラインの機会を創出

都市型航空モビリティ(UAM)機は油圧および飛行制御ハードウェアを制約されたナセル内に収めています。Joby Aviationのプロトタイプは飛行面アクチュエーターをバッテリーパックのわずか数センチメートルの位置に配置しており、キンクなしにサブ50mm半径で曲がるホースが有利です。10,000回以上の垂直離着陸を目標とした疲労試験では、ステンレスコルゲートラインがマイクロボアPTFEよりも破裂強度を良好に維持することが証明されました。FAA Part 135の経路はeVTOL固有の耐久係数を導入し、重量トレードオフにもかかわらずOEMを金属製ソリューションへと誘導しています。このセグメントの2024年の20億4,000万USDから2034年の406億3,000万USDへの成長は、フリートスペアおよびオーバーホールサイクル全体でホース需要を倍増させます。HoneywellとVertical Aerospaceのパートナーシップは、型式証明承認の重要な成功要因としてコンパクトな金属製導管を挙げています。

制約の影響分析*

| 制約 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定の複雑さと長期化する認証サイクル | −0.7% | グローバル;北米およびEUで顕著 | 長期(4年以上) |

| ニッケルおよび特殊合金価格の変動 | −0.5% | グローバル;APACへの大きな影響 | 短期(2年以内) |

| 低圧ループにおける高性能ポリマーとの競合 | −0.3% | 北米およびEU | 中期(2〜4年) |

| ニッチプレーヤーの参入を制限するTier-1の統合 | −0.4% | グローバル;北米およびEUに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定の複雑さがイノベーション採用の障壁を生む

FAA 14 CFR 27.993は、ホース設計ごとに200〜500万USDのコストがかかり最大5年を要する25年サービス寿命試験を要求しています。サプライヤーがEASA CS-ETSO認証を求める場合、重複する環境サイクリングが予算とスケジュールを拡大させます。CASA検査勧告AC-145-02はさらに、既存の金属製構造を優遇する機上検査間隔を要求しています。中小企業は二重機関コンプライアンスの資金調達に苦労しており、合併やサプライヤーの撤退を促しています。その結果生じる認証の慣性は、技術的なメリットが存在する場合でも新材料やプロセスの採用を遅らせ、潜在的なCAGRを推定0.7パーセントポイント削減しています。

材料コストの変動が特殊合金サプライチェーンを圧迫

ニッケルは2024年5月のトン当たり20,000USDから2025年初頭の15,000USDに下落した後、年央に反発し、機体契約で早期に価格を固定するホースメーカーにマージンリスクをもたらしています。インドネシアは世界のニッケルの63.4%を供給しており、政策変更が航空宇宙合金サーチャージに波及します。MP35N超合金はkg当たり80〜100USDであり、原材料が完成ホース価値のほぼ半分を占め、先物契約によるヘッジ能力を制限しています。Section 232輸入関税は米国工場にさらなるコスト層を加えています。モリブデンの短期的な下落は一時的な緩和をもたらしますが、予測では2026年までに再び上昇圧力が高まることが示されています。ベンダーはデュアルソーシング戦略と在庫バッファーで対応していますが、OEMへのコスト転嫁は依然として不完全です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベローズのイノベーションがカスタムアプリケーションを促進

コルゲートホースは、商業プログラムが標準化された燃料および油圧ルーティングに依存しているため、2024年の航空宇宙用フレキシブルメタルホース市場シェアの48.55%を維持しました。しかし、ベローズ型継手セグメントは、積層造形がeVTOLナセルおよび水素タンク向けのオーダーメイド形状を可能にすることで、5.36%のCAGRで最も速く成長すると予測されています。コルゲート品種は成熟した認定実績、簡略化された修理手順、および大量生産におけるコスト優位性を提供するため、その絶対的な収益は2030年まで拡大し続けます。ストリップワウンドインターロックラインは、軸方向の柔軟性が追加質量を上回るヘリコプターローターヘッド潤滑システムなどの極端な振動ゾーンでのみ好まれるニッチな存在にとどまっています。

ベローズの成長は、航空宇宙における緊密な統合への推進を反映しています。プリントされたベローズは溶接カラーを排除し、急速な温度サイクルに直面する極低温水素ループにおけるひずみ寿命を向上させます。Airbusのプロトタイプは、双通路機の燃料ベイ全体で30%の設置作業削減と12kgの重量削減を示し、航空会社にとって具体的な利益をもたらしました。レーザーパウダーベッドフュージョン能力を持つTier-1企業(EatonやSeniorなど)はOEMの設計ループを短縮する一方、積層造形のノウハウを持たない中小ベンダーはシェアを失っています。これらのダイナミクスは、航空宇宙市場におけるフレキシブルメタルホースの技術格差を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:チタンの成長が重量クリティカルな用途を反映

ステンレス鋼は、堅牢なサプライチェーンと有利なコストパフォーマンス比により、2024年の航空宇宙用フレキシブルメタルホース市場の53.23%を支配しました。チタンの使用はeVTOL設計者が高い材料コストをより大きな航続距離と引き換えにするため、2030年までに6.32%のCAGRで加速しています。インコネルなどの超合金はタービン高温部近傍のホースを保護し、アルミニウム青銅合金は艦載機のニッチな腐食リスクに対応しています。ステンレスは、認定履歴と修理の熟知度が50%の重量ペナルティを上回る商業ジェット機でデフォルトのままです。

水素プログラムはサプライヤーに合金メニューの再評価を促しています。NASAの極低温仕様はいくつかの標準鋼を除外し、−253°Cで延性を保つチタングレード5およびカスタマイズされたNi-Cr-Feブレンドへの発注を誘導しています。チタンは水素脆化にも耐性があり、長時間貯蔵への懸念が高まっています。その結果、スポット価格の変動にもかかわらずチタンのシェアは上昇しています。等温鍛造およびニアネットシェープ生産に投資するベンダーは競争優位性を確保する一方、汎用ステンレスメーカーはコモディティ化のリスクにさらされています。

使用圧力別:高圧システムが先進推進を可能にする

中圧ライン(1,500〜3,000 psi)は従来の油圧および燃料サービスをカバーするため、2024年の収益の47.26%を占めました。3,000 psiを超える高圧ラインは、より電動化されたアーキテクチャとコンパクトな熱ループがより高い流体密度を目指すため、4.98%のCAGRを記録しています。低圧ループはキャビンエアおよび環境制御機能において高性能ポリマーへの代替に直面しており、これらのゾーンでの金属製コンテンツを削減しています。

より高い圧力により、エンジニアはアクチュエーターボアを縮小し、ホースの総長を削減することができ、これは最小限の配管しか許容しないeVTOLプラットフォームにとって重要です。SAEによるAS620の6,000 psi破裂マージンへの改訂はほとんどのポリマーライナーを除外し、これらの回路における金属製の優位性を確固たるものにしています。オートフレッタージュ加工に精通したサプライヤーは優れた疲労寿命を達成し、OEMが耐圧試験閾値を引き上げる中で差別化を図っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:極低温水素ラインが成長軌道をリード

燃料ラインは2024年の航空宇宙用フレキシブルメタルホース市場の59.36%を占め、大型商業フリートに支えられた主要用途にとどまりました。しかし、極低温水素ラインはZEROe、NEW JET、および各種地域コンセプトの立ち上がりを追跡し、2030年までに7.31%のCAGRを達成しました。油圧および空圧回路は狭胴機生産に連動した緩やかな成長を維持し、ブリードエアラインはブリードレスシステムの普及とともに後退しています。

水素サービスは、従来のJet-Aラインにはない二重壁構造や連続リーク検出ポートなどの独自の検証を導入しています。初期テストリグは、極低温勾配での疲労においてメタルベローズがポリマーライン仕様のオプションを上回ることを確認しました。英国CAAの水素ギャップ分析からの規制上の承認がさらに金属製ホースを制度化し、サプライヤーに長期的な見通しを提供しています。

地域分析

北米は、Boeingおよびロッキード・マーティンの生産増加、深いMROエコシステム、FAAの保守的な材料スタンスを背景に、2024年の航空宇宙用フレキシブルメタルホース市場シェアの41.77%を占めました。Boeingは2024年に528機のジェット機を納入し、それぞれが燃料、油圧、熱システム全体で約1.8kmの金属製ホースを組み込んでいます。[4]The Boeing Company、「商業航空機納入レポート」、boeing.com カナダのBombardierおよびPratt & Whitney Canadaはビジネスジェットおよびエンジンセグメントでこの需要を維持し、メキシコはTier-1ベンダーにコスト効率の高いアセンブリを供給しています。厳格な寿命制限追跡とAD注記コンプライアンスが、この地域でのポリマーの挑戦に対して金属製の優位性を維持しています。

アジア太平洋はCOMACがC919を年間75機にランプアップし、ARJ21のバックログが今世紀半ばまで延びる中、2030年までに最速の4.27%のCAGRを記録しています。中国の地域化推進はホースメーカーにCAACの基準に合わせた地域テストラボの設立を促し、国内プログラムの認証サイクルを短縮しています。日本の三菱重工および川崎重工はチタンおよび超合金チューブの専門知識を提供し、重量クリティカルなeVTOL構造における地域の強みを支えています。韓国は高度な成形技術を活用して中国の調達チャネルに組み込まれ、インドのオフセット連動発注は新たなサプライチェーンノードを開拓しています。

欧州はフランス、ドイツ、スペインのAirbusハブを中心に技術的に成熟した状態を維持しています。欧州ブロックのクリーン航空および水素欧州イニシアチブは極低温ハードウェアへの助成金を投入し、極低温冶金に精通したホース関連企業への仕事を誘導しています。EASAの認証権限はグローバルに及び、EU域外のサプライヤーに世界販売のための厳格なPart-21生産承認への適合を強いています。ブレグジット関連の通関摩擦は一部の英国ホースコンテンツを大陸工場に戻す動きを促し、収益をわずかに再分配していますが、EU全体の影響力を損なうには至っていません。

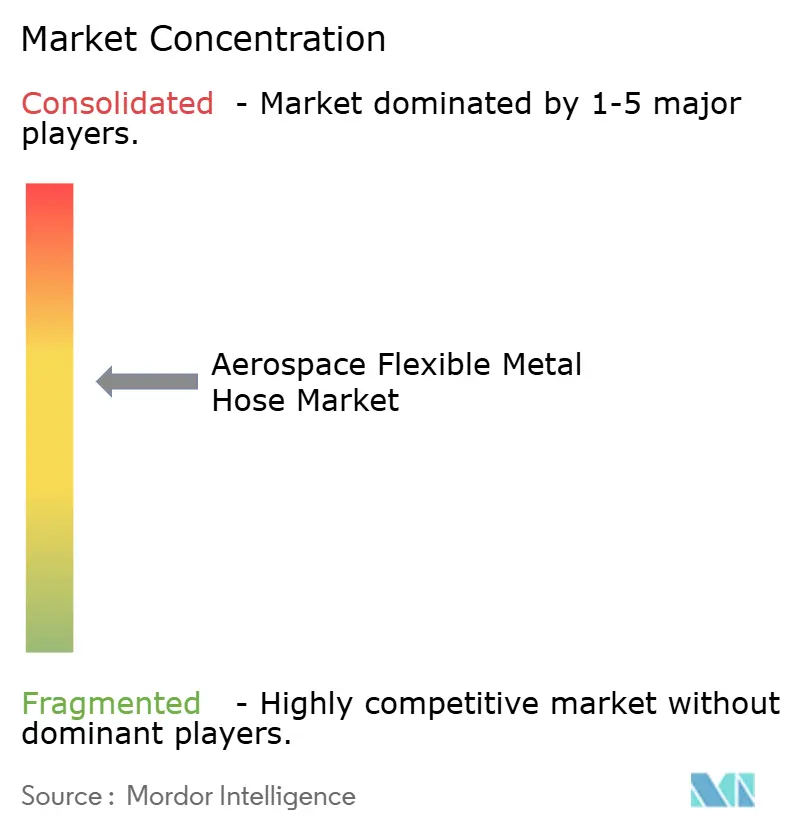

競合環境

航空宇宙用フレキシブルメタルホース市場は中程度の集中度を示しています。Parker-Hannifin Corporation、Eaton Corporation plc、Safran SA、AMETEK, Inc.、Smiths Group plcは合算収益の45%超を占め、航空会社の調達を簡素化するFAA部品製造者承認カタログを複数年にわたって活用しています。アフターマーケットの影響力はParkerの2024年サービス売上の20%増に見られ、材料コストの変動を相殺しています。Tier-1企業は垂直統合を追求しており、Safranの2025年のCollinsアクチュエーションユニット買収は内部ホース需要を追加し、以前はパートナーから調達していた認定データを内製化しています。

技術競争の要素は積層造形ベローズおよび極低温アセンブリに集中しています。United Flexibleは−253°Cの曲げに最適化されたヘリカルコンボリューションスタイルの特許を取得し、Senior Flexonicsはメンテナンスクルーにサイクル数を報告するスマートセンサー内蔵ホースの特許を申請しました。広範なPMAライブラリを持たない中規模スペシャリストは、低い工具コストで勝つためにAPAC地域化へとピボットしています。長引く認証負担がニッチプレーヤーを圧倒する中、統合は継続しており、ホースおよびフィッティングメーカー間で観察されたM&A活動と一致しています。

航空宇宙用フレキシブルメタルホース産業リーダー

Eaton Corporation plc

Safran SA

AMETEK,Inc.

Smiths Group plc

Parker-Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:英国CAAがCAP3124水素航空機ギャップ分析を公表し、金属製極低温ホースを商業水素飛行の主要な実現要素として位置づけました。

- 2024年12月:SAE Internationalが水素燃料補給ステーションホースに関する業界初の基準を定義するAIR8466を発行しました。

グローバル航空宇宙用フレキシブルメタルホース市場レポートの範囲

| コルゲートホース |

| ストリップワウンドインターロックホース |

| ベローズ型膨張継手 |

| ステンレス鋼 |

| インコネルおよび高ニッケル合金 |

| チタン |

| その他(アルミニウム、青銅) |

| 低圧(1,500 psi未満) |

| 中圧(1,500〜3,000 psi) |

| 高圧(3,000 psi超) |

| 燃料ライン |

| 油圧および空圧ライン |

| 環境制御システム(ECS) |

| APUおよびエンジンブリードエア |

| 極低温水素ライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | コルゲートホース | ||

| ストリップワウンドインターロックホース | |||

| ベローズ型膨張継手 | |||

| 材料別 | ステンレス鋼 | ||

| インコネルおよび高ニッケル合金 | |||

| チタン | |||

| その他(アルミニウム、青銅) | |||

| 使用圧力別 | 低圧(1,500 psi未満) | ||

| 中圧(1,500〜3,000 psi) | |||

| 高圧(3,000 psi超) | |||

| 用途別 | 燃料ライン | ||

| 油圧および空圧ライン | |||

| 環境制御システム(ECS) | |||

| APUおよびエンジンブリードエア | |||

| 極低温水素ライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空宇宙市場におけるフレキシブルメタルホースの現在の市場規模はいくらですか?

市場は2025年に9億5,920万USDとなり、2030年までに11億1,000万USDに達すると予測されており、CAGRは4.93%で拡大しています。

航空宇宙用金属ホースの需要をリードしている地域はどこですか?

北米はBoeing、ロッキード・マーティン、および金属製アセンブリを優遇する厳格なFAA基準により41.77%のシェアを保有しています。

最も速く成長している製品セグメントはどれですか?

ベローズ型膨張継手は、スペースが制約された設計に形状を合わせる積層造形に牽引され、2030年までに5.36%のCAGRを記録しています。

水素航空機プログラムはホース需要にどのような影響を与えますか?

極低温水素ラインはZEROeおよび同様のプロジェクトが−253°Cの使用に耐えられるステンレスまたはチタン製ホースを必要とするため、最高の7.31%のCAGRを示しています。

最も強い成長見通しを示す材料はどれですか?

チタン製ホースはeVTOLおよび水素プラットフォームが重量削減と水素脆化耐性を優先するため、6.32%のCAGRで拡大すると予測されています。

新規ホースサプライヤーにとっての主な参入障壁は何ですか?

3〜5年に及ぶ長期認証サイクルと高い合金価格の変動が参入コストを引き上げ、市場を確立された認定プレーヤーへと誘導しています。

最終更新日: