エアロデリバティブガスタービン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

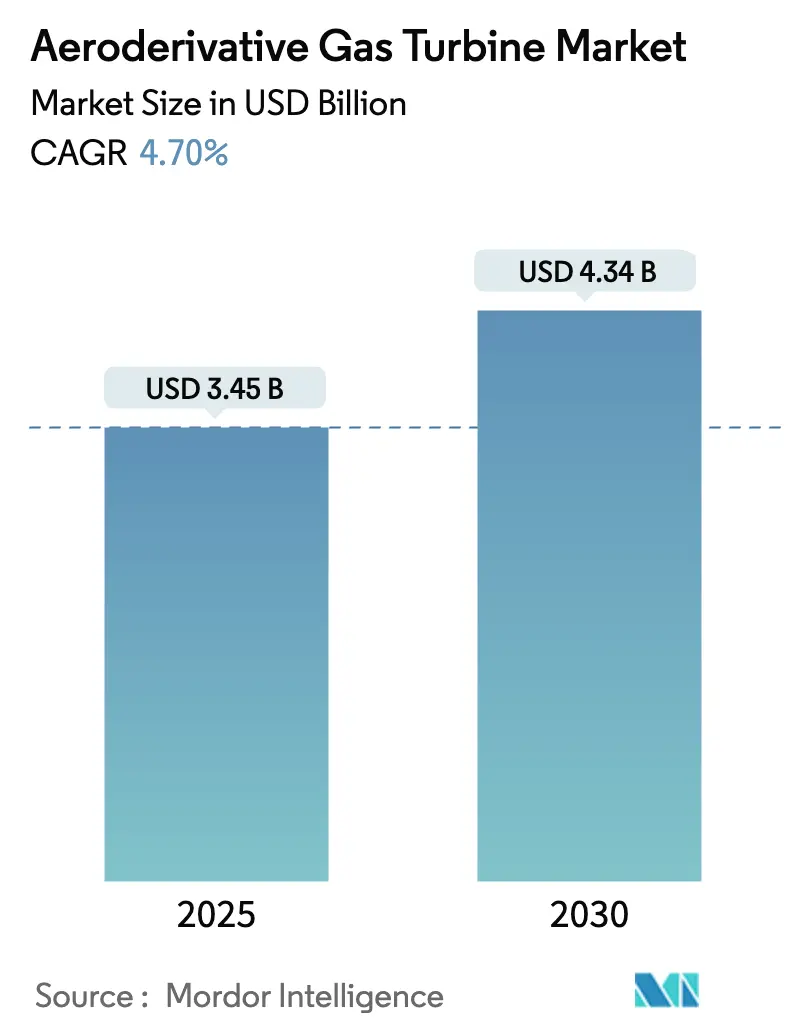

| 市場規模 (2025) | 3.45 十億米ドル |

| 市場規模 (2030) | 4.34 十億米ドル |

| 成長率 (2025 - 2030) | 4.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアロデリバティブガスタービン市場分析

エアロデリバティブガスタービンの市場規模は2025年に30億4,500万USDとなり、2030年までに43億4,000万USDに達すると予測されており、4.70%のCAGRで拡大します。この成長は、10分以内に起動し、効率損失なく繰り返しサイクル運転が可能で、強化される排出規制への対応を支援する高速起動資産に対する系統運用者のニーズに支えられています。航空機エンジン由来のコアは高い出力重量比を持ち、制約のある敷地やオフショアプラットフォームへの迅速な展開を可能にします。また、デュアルフューエル構成により天然ガス、留出油、持続可能な航空燃料(SAF)、水素混合燃料間のシームレスな切り替えが可能な、固有の燃料柔軟性も評価されています。少数の航空エンジン大手間での競争は依然として激しいものの、実証済みの水素燃焼技術と船舶化バリアントを持つプレーヤーがプレミアムニッチ市場でのリードを広げています。

主要レポートのポイント

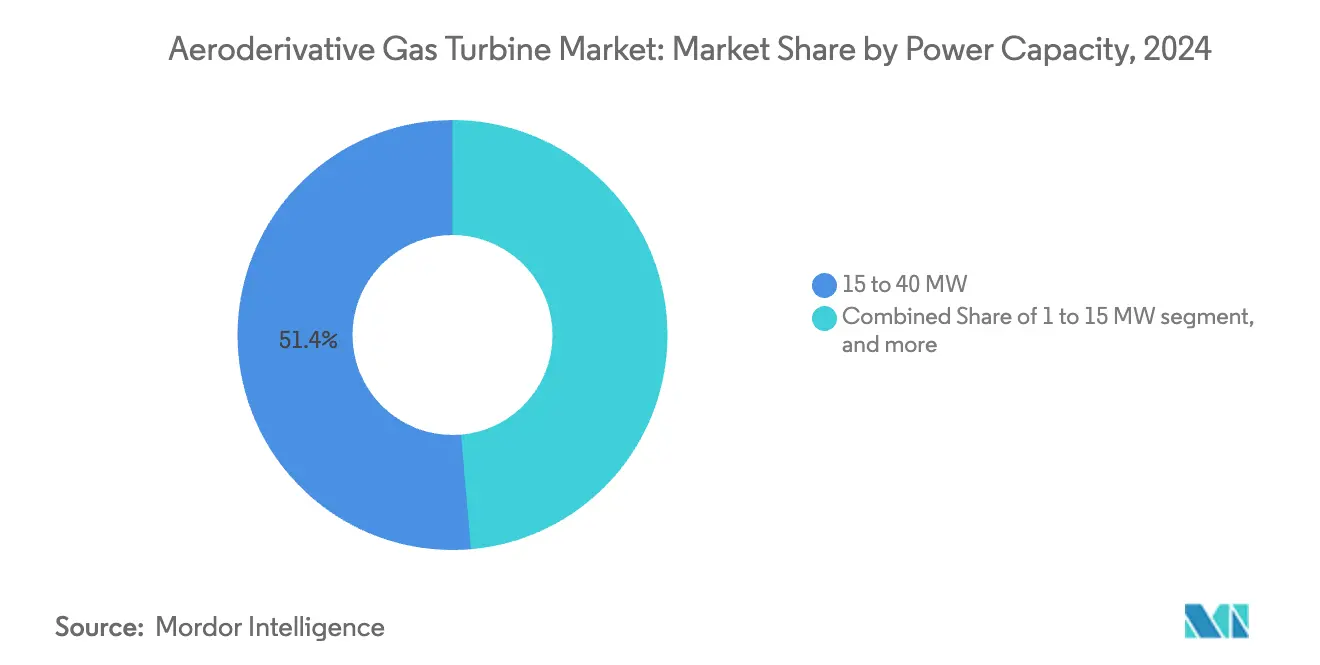

- 発電容量別では、15MW~40MWクラスが2024年のエアロデリバティブガスタービン市場シェアの51.37%を占め、1MW~15MWクラスは2030年にかけて5.98%のCAGRで成長すると予測されています。

- 用途別では、発電が2024年の収益シェアの53.85%をリードし、船舶推進は2030年にかけて7.43%のCAGRで拡大しています。

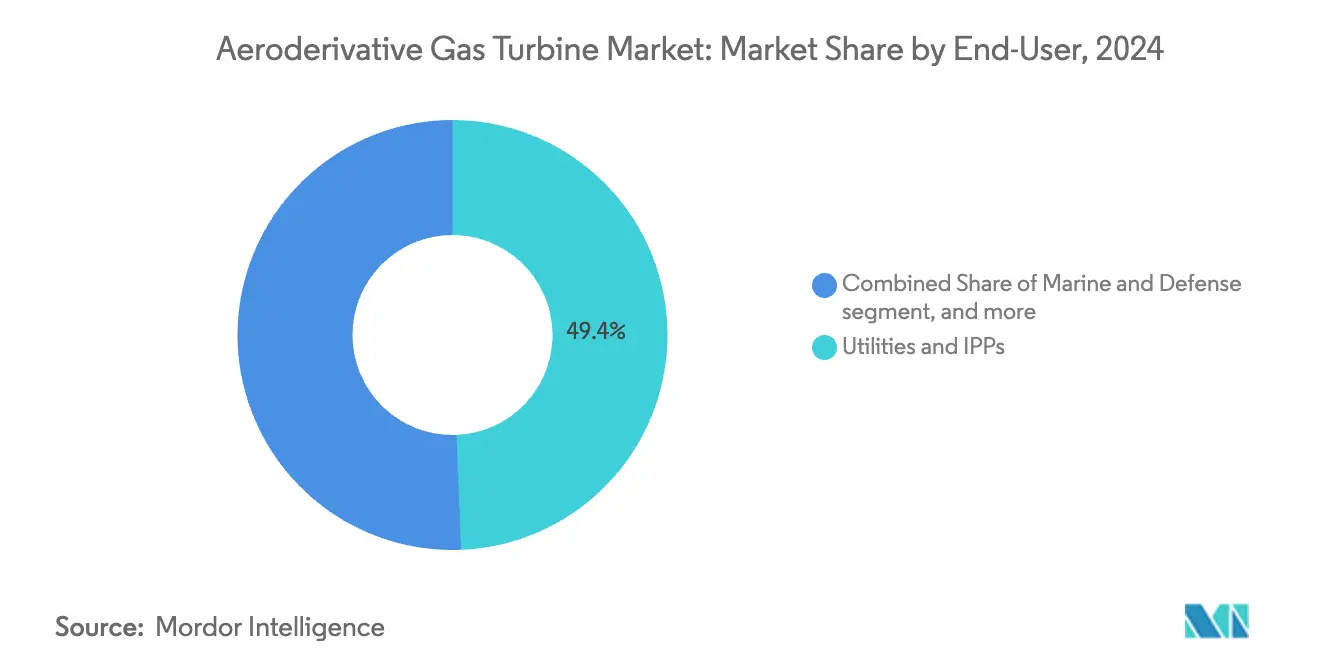

- エンドユーザー別では、電力会社と独立系発電事業者(IPP)が2024年のエアロデリバティブガスタービン市場規模の49.36%を占め、船舶・防衛ユーザーが2030年にかけて6.55%と最高の予測CAGRを示しています。

- 燃料タイプ別では、デュアルフューエルシステムが2024年に59.49%のシェアで優位を占め、SAFおよび水素混合燃料は同期間に7.89%のCAGRで拡大する見込みです。

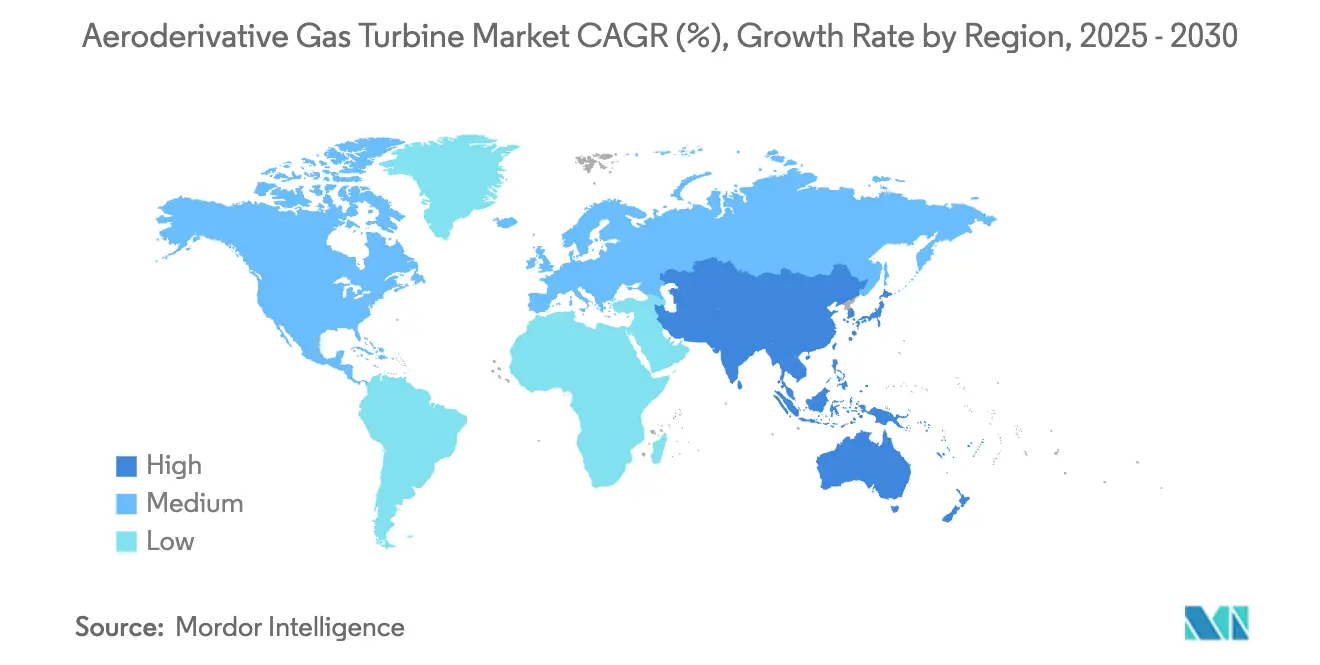

- 地域別では、北米が2024年の収益の40.88%を占め、アジア太平洋は世界最速の5.26%のCAGRが見込まれています。

世界のエアロデリバティブガスタービン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化の推進による高速起動・柔軟な発電資産への需要拡大 | +1.20% | 世界全体、EUおよびカリフォルニア州での早期採用 | 中期(2~4年) |

| 軽量機械駆動パッケージを必要とするオフショア探鉱・生産活動の急増 | +0.80% | 北米メキシコ湾岸、北海、ブラジルプレソルト | 長期(4年以上) |

| エアロデリバティブ推進パッケージを採用するLNGキャリア船隊の増加 | +0.70% | 世界の海運ルート、アジア太平洋の造船所 | 中期(2~4年) |

| データセンターおよびマイクログリッドにおける分散型エネルギー資源の急速な成長 | +0.60% | 北米およびEUのハブ、新興アジア太平洋市場 | 短期(2年以内) |

| 新たな収益源を開拓するSAF対応燃焼器レトロフィットの登場 | +0.50% | 世界全体、SAFインフラを持つ航空ハブが主導 | 長期(4年以上) |

| 船舶化エアロコアを活用した軍艦の電化プログラム | +0.40% | NATO加盟国、アジア太平洋の海軍近代化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化の推進による高速起動・柔軟な発電資産への需要拡大

カリフォルニア州などの地域における再生可能エネルギーのカーテールメントは2024年に15,000時間を超え、数分以内に給電できるタービンに対して有利な補助サービス収益をもたらしています。エアロデリバティブコアは重量級フレームより15~20%高速に起動しながら、コンパクトなフットプリントで35MW以上の出力を維持します。欧州の電力会社は、コンバインドサイクルプラントと比較して設置メガワット当たりの周波数調整収入が40%高いと報告しており、これは厳格な系統コードの応答時間によるプレミアムです。1日に複数回サイクル運転してもホットセクションの寿命に影響しない能力が、総所有コストをさらに向上させます。炭素価格制度が厳格化するにつれ、起動時の排出スパイクを回避できる柔軟な資産が追加的な財務上の優位性を得ます。

軽量機械駆動パッケージを必要とするオフショア探鉱・生産活動の急増

浮体式生産システムや海底圧縮ステーションは空輸可能な機械を好み、エアロデリバティブはアラスカのConocoPhillipsウィロープロジェクトにおいて同等の重量級ユニットより最大60%軽量です。[1]ConocoPhillips、「ウィロープロジェクト概要」、Conocophillips.com ヘリコプター輸送により1回の展開当たり200万~300万USDの物流コストが削減され、設置スケジュールが25%短縮されることで、初回ガス生産のマイルストーンが早まります。オペレーターは、8時間以内にホットセクションの交換が可能なモジュール式メンテナンスの簡便さを評価しており、遠隔地での停止時間を最小化します。これらの要因が相まって、キロワット当たりの設備投資額が高くても、プロジェクトの正味現在価値を向上させます。

エアロデリバティブ推進パッケージを採用するLNGキャリア船隊の増加

新造LNG船を発注する船主はエアロデリバティブ推進を指定するケースが増えています。エバーグリーン・マリンの2024年における24隻の発注は、燃料消費量15%削減と8,000時間のメンテナンス間隔を目標としており、これは従来の船舶用タービンの2倍です。[2]Evergreen Marine Corporation、「船隊情報とサステナビリティ」、Evergreen-marine.com ライフサイクルメンテナンスコストの20~25%削減により、7年以内に初期投資のプレミアムが相殺されます。アンモニアや水素などの将来燃料との適合性は、IMO 2030の効率・炭素集約度規制への準拠を支援します。規制基準を上回る船舶には用船者がより高い用船料を提示し、需要をさらに強化します。

データセンターおよびマイクログリッドにおける分散型エネルギー資源の急速な成長

ハイパースケールデータセンター事業者は、AIワークロードに不可欠な系統信頼性指標を超える99.9%の可用性を確保するため、エアロデリバティブコジェネレーションシステムを統合しています。[3]Microsoft Corporation、「データセンターのサステナビリティ」、Microsoft.com 廃熱回収により、特に冷却が消費量の40%を占める温暖な気候においてサイトレベルのエネルギーコストが35%削減されます。ガスタービンのブラックスタートおよびアイランディング機能は、極端な気象にさらされる地域において決定的な要因となる系統障害時の運用を保護します。コンテナ化された30MWパッケージは既存のキャンパス内に収まり、用地取得の遅延を回避します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 40MW超クラスにおける重量級ガスタービンとのコストプレミアム | -0.90% | 世界全体、価格に敏感な新興市場 | 中期(2~4年) |

| ピーカー時間需要を圧迫する蓄電池の急速な普及 | -0.60% | 北米およびEUの高再生可能エネルギー系統 | 短期(2年以内) |

| 運用・保守コストに影響する航空グレード燃料のサプライチェーンの不安定性 | -0.40% | 世界全体、燃料輸入依存地域 | 短期(2年以内) |

| 新興市場におけるホットセクション整備・修理・オーバーホールの技術者不足 | -0.30% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

40MW超クラスにおける重量級ガスタービンとのコストプレミアム

米国エネルギー技術研究所のデータによると、エアロデリバティブの設備投資コストはキロワット当たり1,200~1,500USDであるのに対し、同等定格の重量級タービンは800~1,000USDです。設備利用率60%超のベースロードプロファイルでは、2~3%の効率向上では高い減価償却費を相殺するには不十分です。プラント補機の簡素化がさらに重量級フレームの経済性を有利にします。その結果、新興経済国の電力会社は、重量やランプレートの制約が設備投資額を上回らない限り、エアロデリバティブの調達を先送りします。

ピーカー時間需要を圧迫する蓄電池の急速な普及

2024年の米国における蓄電池設置量は15GWに達し、新規ピーキング容量追加の60%を供給しました。4時間リチウムイオンシステムは、かつてガスタービンピーカーが担っていた周波数調整および短時間予備力を吸収し、2022年以降カリフォルニア州では稼働時間が25%減少しています。エアロデリバティブは依然として数時間のバックアップおよびブラックスタート業務で優位を保っていますが、蓄電コストがキロワット時当たり150USD以下に低下すれば収益の積み上げが狭まります。現在実証中の長時間蓄電技術がさらに柔軟性プレミアムを侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電容量別:小型パッケージが加速する中、中型ユニットが需要を支える

15MW~40MWクラスは2024年のエアロデリバティブガスタービン市場シェアの51.37%を維持し、廃熱回収によりプラント全体効率を向上させる産業用コジェネレーションおよび分散型発電への適合性を裏付けています。プレミアムな補助サービス収入とフットプリントの優位性が高い資本集約度を正当化します。15MW未満のユニットは、コンテナ化製品が設置コストを30~40%削減することでマイクログリッド、遠隔地採掘、離島電力会社にとって魅力的となり、5.98%のCAGRで勢いを増しています。これらのセグメントの成長は、予測期間中にエアロデリバティブガスタービン市場規模への貢献を高めると期待されています。

40MW超の機械は、プラットフォームの重量制限や船上スペースの制約がスケールメリットを上回るニッチ市場に限定されています。オフショア圧縮、艦船推進、および特定のピーキングプラントは依然として高出力エアロデリバティブを指定していますが、コンバインドサイクル重量級タービンが現在、新興市場の新規ベースロード入札を支配しています。そのため、OEMはモジュール性、デジタルツイン、代替燃料燃焼器のR&Dに注力し、上位クラスの競争力を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:船舶推進が発電の成長を上回る

発電の稼働サイクルは、系統運用者が再生可能エネルギーを支援する高速起動資産を調達し補助サービスプレミアムを獲得したことで、2024年の収益の53.85%をもたらしました。補助サービスへの参加は、蓄電の侵食にもかかわらず中核需要を維持し、2030年までエアロデリバティブガスタービン市場の約半分を支えると見込まれています。しかし船舶推進は、LNG新造船と海軍近代化が燃料効率とメンテナンス間隔の面で技術を評価することで、年率7.43%と最も急峻な軌跡を描くでしょう。この用途は、今後10年間で推進機器のエアロデリバティブガスタービン市場規模を大幅に拡大させる見込みです。

石油・ガス分野における機械駆動の機会は安定しています。オフショア液化、海底圧縮、パイプラインブースティングは、ヘリコプター輸送性とモジュール式オーバーホールがスケジュール日数と運用費用を節約できる場所にエアロデリバティブを展開します。上流の設備投資が回復するにつれ、これらのパッケージは陸上での電化が進んでもシェアを維持するでしょう。

エンドユーザー別:電力会社が優位を保つが、船舶・防衛が成長プレミアムをもたらす

電力会社と独立系発電事業者(IPP)は2024年の設置量の49.36%を支配し、10分未満のランプレートを活用して高付加価値の系統安定化手数料を獲得しました。長期サービス契約と可用性保証が実績あるエアロコアへの選好を強化します。それにもかかわらず、船舶・防衛事業者は艦隊更新プログラム、統合電気推進艦設計、および効率的な推進の経済的メリットを拡大するバンカー燃料価格の上昇に支えられ、エンドユーザー中最高の6.55%のCAGRを記録するでしょう。この勢いは、予測期間を通じてエアロデリバティブガスタービン市場規模における比重を徐々に高めるでしょう。

石油・ガスオペレーターは引き続き重量が重要なオフショアプラットフォームにエアロデリバティブを指定します。一方、産業プロセスプラントは、パイプラインガス供給が安定しており廃熱流が収益化できる場合にコジェネレーション用として採用します。これらのセグメントが合わさって、いかなる業種の景気循環的な変動に対しても産業を緩衝する多様化した需要構成を維持します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

燃料タイプ別:デュアルフューエルがリードを維持、代替燃料混合が急増

デュアルフューエル構成は2024年に59.49%のシェアを保持し、ガス供給の途絶や価格急騰に対する保険としてのオペレーターの需要を証明しています。この機能は重要インフラにおける予備燃料義務への準拠も支援します。天然ガス専用ユニットは安定したパイプライン地域で依然として優位を占めていますが、SAFおよび水素混合燃料を可能にするレトロフィットは燃料クラス中最速の年率7.89%で拡大すると予測されています。LM6000プラットフォームでの50%水素テストの成功は、燃焼器パッケージがエンジン全体の交換なしに現地設置できることを示し、脱炭素化政策の変化に対するエアロデリバティブガスタービン市場の回復力を高めています。

代替燃料の採用は、炭素クレジット市場が経済的格差を縮小し、隣接するグリーン水素製造が供給コストを削減する地域で加速する可能性が高いです。OEMはすでに燃料柔軟性の限界を拡大し、より高い混合比率を認証するために多大なR&D予算を配分しており、2030年以降の水素普及フェーズに向けてポートフォリオを位置付けています。

地域分析

北米は2024年の価値の40.88%を占め、ガス焚きピーカーの更新、データセンターキャンパス発電、メキシコ湾の機械駆動需要に支えられています。有利なパイプラインインフラと成熟したサービスネットワークが所有コストを低下させ、同地域のエアロデリバティブガスタービン市場シェアを強化しています。緊急予備力に対して10分未満の起動を義務付ける規制も調達を持続させています。

アジア太平洋は2030年にかけて5.26%のCAGRを持つ成長エンジンです。中国の造船所はLNGキャリアにエアロデリバティブを組み込み、地域の海軍はフリゲートや駆逐艦向けの推進パッケージを発注しています。日本と韓国は再生可能エネルギーが拡大するにつれて系統バランシング用にユニットを展開していますが、ホットセクションメンテナンスの技術者不足が急速な拡大を制約しています。シンガポールと釜山に開設されるローカライズされた整備・修理・オーバーホール施設がこのボトルネックを徐々に緩和し、艦隊サポートを拡大するでしょう。

欧州は厳格な排出目標を達成するためにSAFおよび水素対応の認定を受けたタービンを好みます。系統運用者は英国やドイツなどの市場で不安定な風力出力を管理するために高速ランプ特性を活用します。一方、中東とアフリカは、電力入札における予算感度を考慮し、主にオフショア石油・ガス圧縮と軍艦向けに選択的に採用しています。

競合状況

市場は高度に集中しており、GE Vernova、Siemens Energy、Rolls-Royceが数十年にわたる航空エンジンの実績を持っています。これらの合計シェアは世界の納入量の3分の2を超えており、確立されたサプライチェーンと認証ノウハウを反映しています。競争優位は現在、プレミアムな海軍およびLNGセグメントに対応する実証済みの水素燃焼器と船舶化デリバティブに移行しています。

新規参入者は、コンテナ化とデジタルツイン分析を活用してリードタイムを短縮し現地作業を削減する15MW未満のパッケージ製品に注力しています。こうした挑戦者は積極的に革新を進めていますが、既存企業に有利な認証とグローバルサービスネットワークのハードルに直面しています。米国特許商標庁は2024年に代替燃料燃焼と先進セラミックマトリックス複合材に関連する150件以上の出願を記録しており、技術競争の激しさを示しています。[4]米国特許商標庁、「特許データベース検索」、Uspto.gov

戦略的協業が強化されています。Baker Hughesはリードタイムを6ヶ月短縮するためにイタリアの生産を拡大しました。MTU Aero Enginesは地域サポートのギャップを埋めるためにシンガポールとドバイにサービスハブを開設しました。造船会社、データセンター事業者、水素開発者とのパートナーシップが販売促進を強化し、既存企業が将来の収益を確保するのに役立っています。

エアロデリバティブガスタービン産業のリーダー企業

GE Vernova (General Electric Company)

Siemens AG

Mitsubishi Heavy Industries, Ltd.

MTU Aero Engines Holding AG

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:GE VERNOVAはLM6000プラットフォームで50%水素混合テストを完了し、脱炭素化運転のためのレトロフィット実現可能性を証明しました。

- 2023年4月:GEはチェコの投資グループCREDITAS Groupのエネルギー部門であるUCEDグループ(UCED)から、チェコ共和国プラハのUCED Prostějov予備電力プラントにLM6000 PC Sprintエアロデリバティブガスタービンを供給する契約を獲得しました。

世界のエアロデリバティブガスタービン市場レポートの範囲

| 1MW~15MW |

| 15MW~40MW |

| 40MW超 |

| 発電 |

| 機械駆動 |

| 船舶推進 |

| 電力会社およびIPP |

| 石油・ガスオペレーター |

| 産業・プロセスプラント |

| 船舶・防衛 |

| 天然ガス |

| デュアルフューエル |

| 持続可能な航空燃料(SAF)および水素混合燃料 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 発電容量別(MW) | 1MW~15MW | ||

| 15MW~40MW | |||

| 40MW超 | |||

| 用途別 | 発電 | ||

| 機械駆動 | |||

| 船舶推進 | |||

| エンドユーザー別 | 電力会社およびIPP | ||

| 石油・ガスオペレーター | |||

| 産業・プロセスプラント | |||

| 船舶・防衛 | |||

| 燃料タイプ別 | 天然ガス | ||

| デュアルフューエル | |||

| 持続可能な航空燃料(SAF)および水素混合燃料 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のエアロデリバティブガスタービン市場規模、2030年までの予測値、および対応するCAGRはどのくらいですか?

エアロデリバティブガスタービン市場は2025年に30億4,500万USDとなり、2030年までに43億4,000万USDに達すると予測されており、2025年~2030年の期間で4.70%のCAGRを反映しています。

エアロデリバティブガスタービンはどのくらいの速さで起動して全負荷に達することができますか?

最新のユニットは10分以内に定格出力に達し、再生可能エネルギーの普及率が高い系統に対して重要な柔軟性を提供します。

アジア太平洋の設置量の予測成長率はどのくらいですか?

アジア太平洋の設置量は、海軍およびLNG用途が主導し、2025年から2030年にかけて5.26%のCAGRで増加すると予測されています。

2030年にかけて最も急速に拡大する用途はどれですか?

船舶推進は、船主が高い燃料効率とIMO準拠を求めることで、年率7.43%と最も急速に成長すると予測されています。

オペレーターがデュアルフューエルエアロデリバティブタービンを好む理由は何ですか?

デュアルフューエル機能により、プラントは天然ガスと留出油を切り替えることができ、供給途絶へのエクスポージャーを低減し、ピーク価格の機会を捉えることができます。

水素は将来の展開においてどのような役割を果たしますか?

50%混合の実証成功により、水素は燃焼器レトロフィットを通じて統合できることが示され、より深い脱炭素化義務に向けて資産を位置付けています。

最終更新日: