癒着防止材市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 7.51% CAGR |

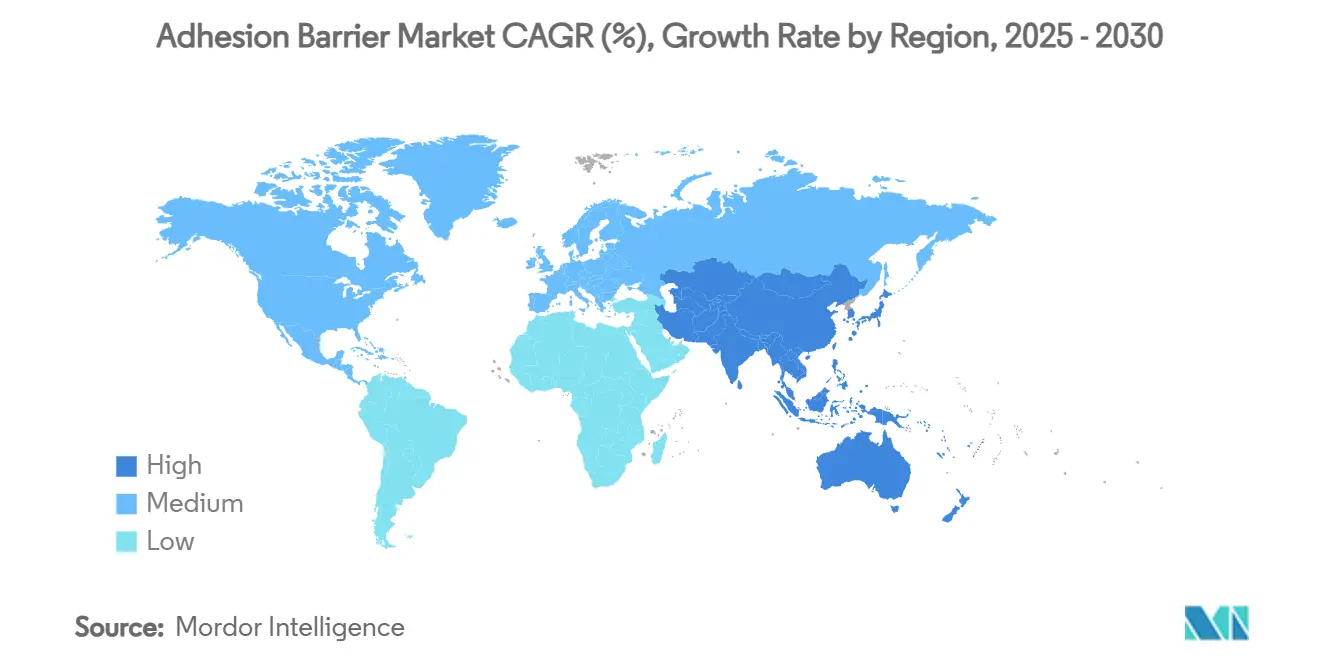

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

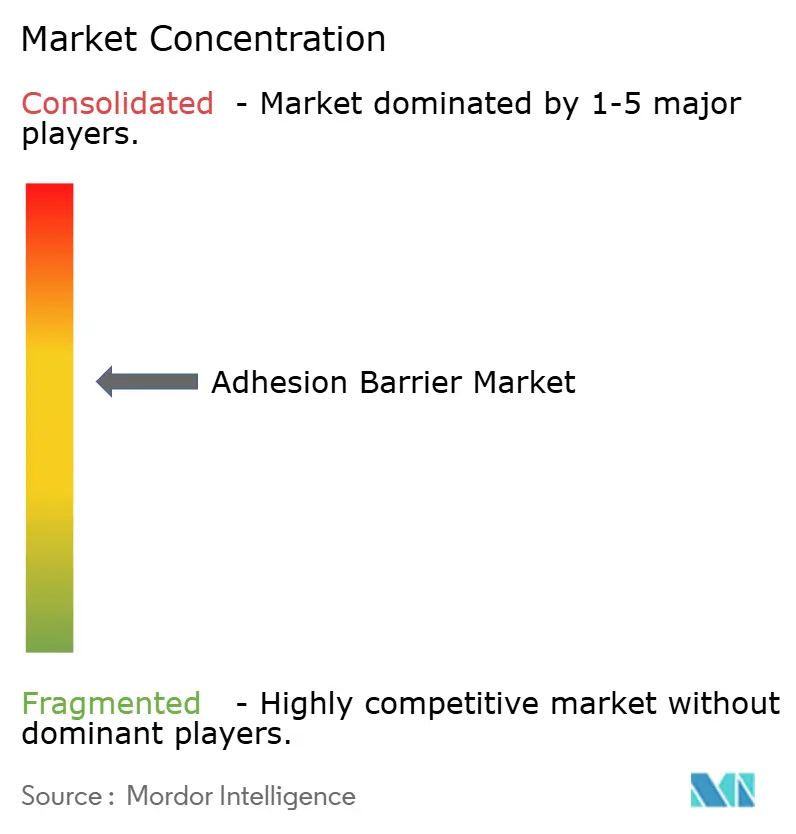

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる癒着防止材市場分析

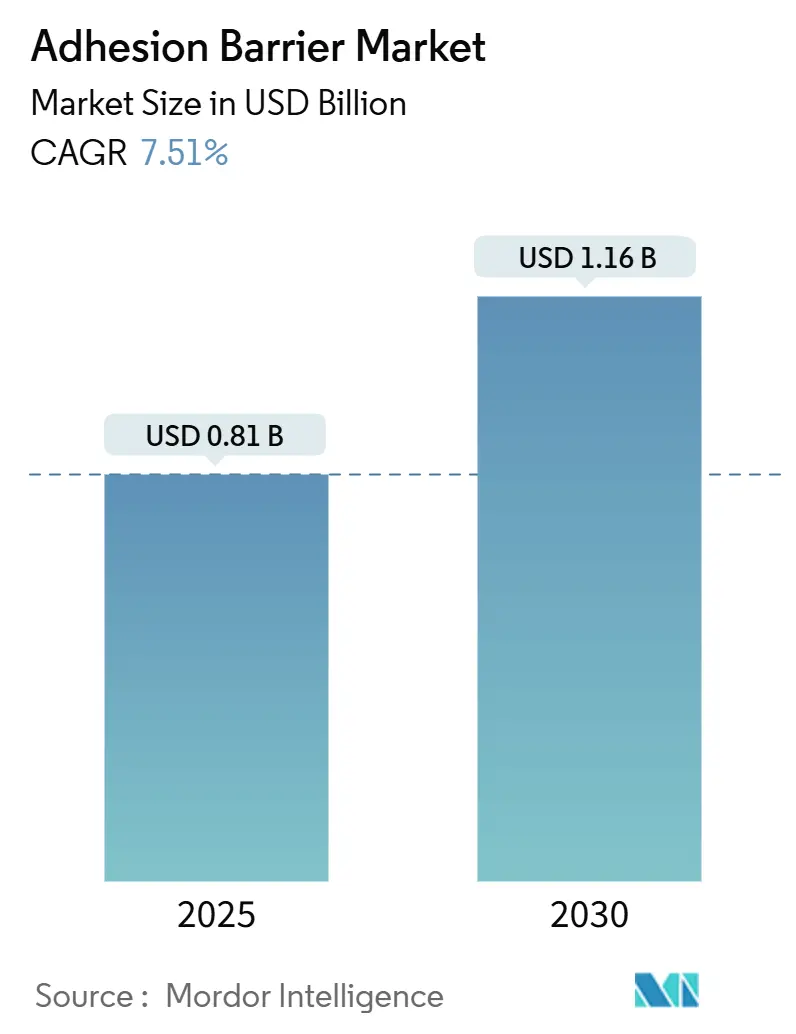

癒着防止材市場規模は2025年に8億1,000万米ドルと推定され、予測期間(2025年〜2030年)中に7.51%のCAGRで2030年までに11億6,000万米ドルに達すると予想されています。

腹部、婦人科、整形外科、心臓血管専門領域における手術件数の増加が日常的な消費を支えており、バリューベースドケアの枠組みは、包括払い契約のもとで癒着関連の再入院件数の減少を記録した病院に報酬を与えています。北米では、低侵襲技術の広範な普及と、癒着予防を周術期の質指標として位置づける病院プロトコルが高い利用率を維持しています。アジア太平洋地域では、公立病院の近代化プログラムや国家償還スケジュールが下流コストを削減するエビデンスに基づく消耗品を重視するなか、勢いを増しています。各地域において、調達チームはシーリング、止血、癒着防止の特性を組み合わせた多機能バリアシーラントを好む傾向があり、単独フィルムバリアがコモディティ化圧力に直面するなかでもプレミアム価格設定を可能にしています。

主要レポートのポイント

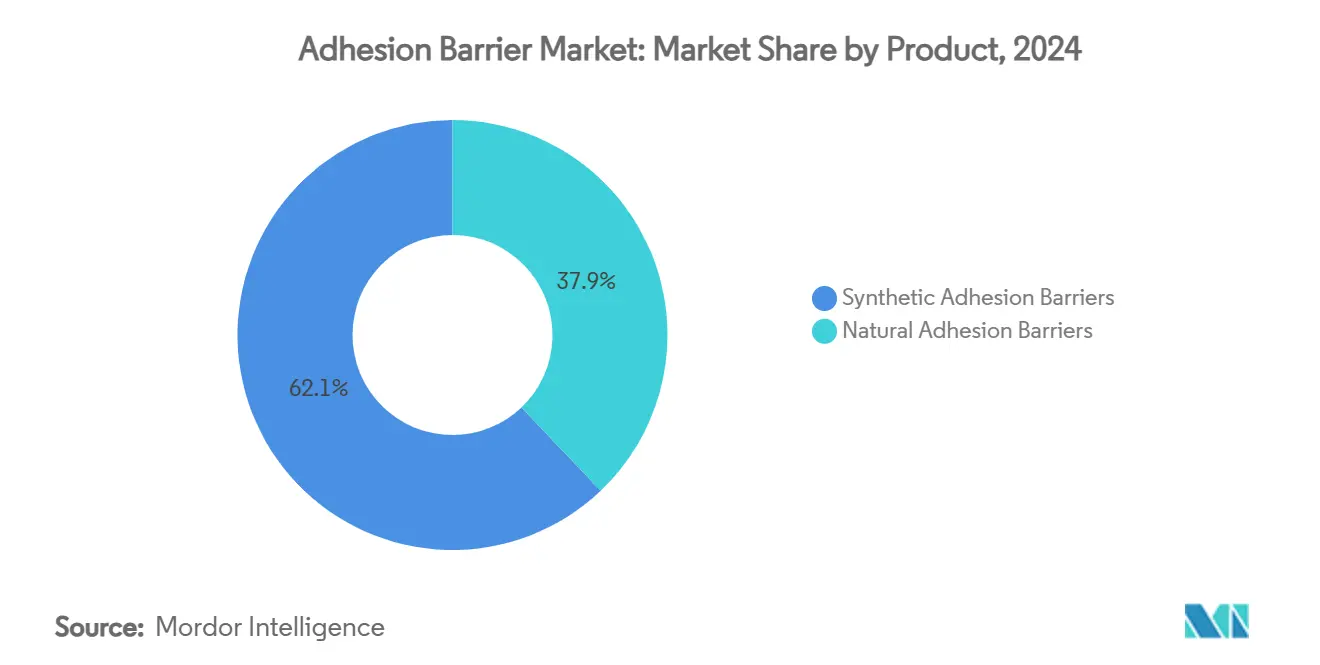

- 製品別では、合成バリアが2024年の癒着防止材市場シェアの62.11%を占め、天然バリアは2030年にかけて8.21%のCAGRで拡大しています。

- 製剤別では、フィルムが2024年の癒着防止材市場規模の47.12%を占め、ゲル/スプレーシステムは2030年にかけて8.81%のCAGRで拡大しています。

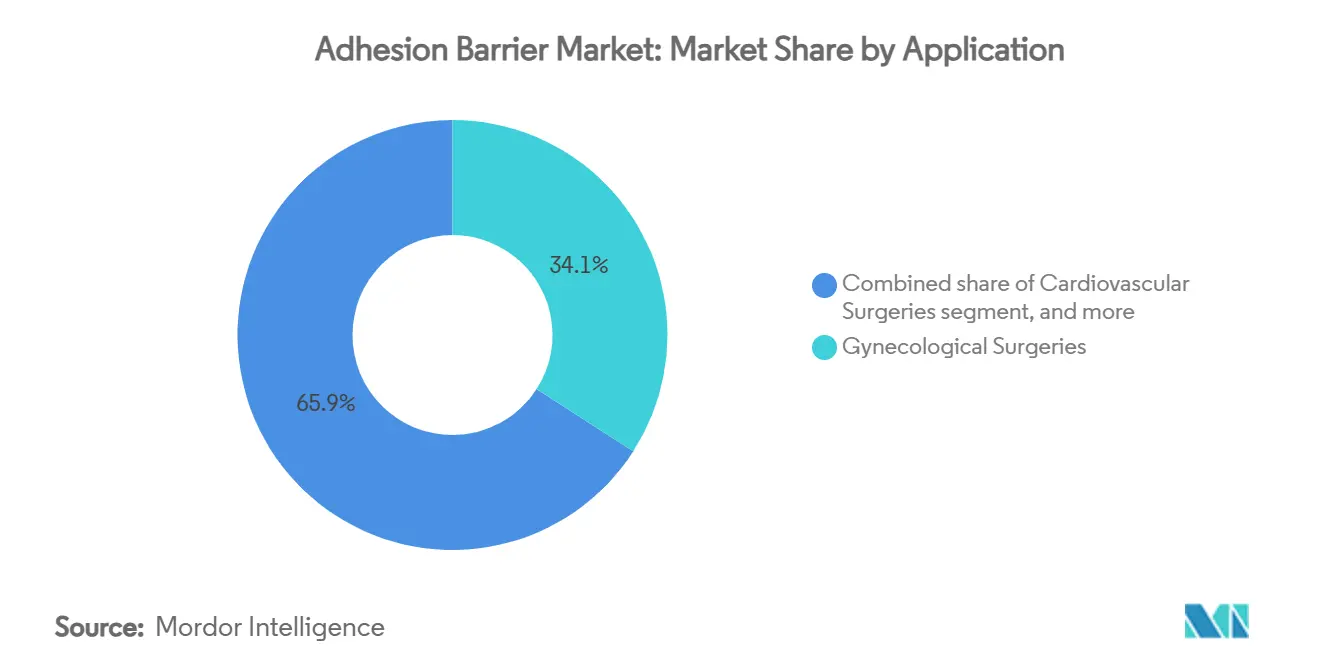

- 用途別では、婦人科手術が2024年の癒着防止材市場規模の34.13%を占め、心臓血管手術は2030年にかけて最も速い8.91%のCAGRを記録すると予測されています。

- エンドユーザー別では、病院が2024年の世界収益の68.14%を占め、外来手術センターが7.61%のCAGRで最も速く成長しています。

- 地域別では、北米が2024年の収益の45.15%を占め、アジア太平洋地域は2030年にかけて8.51%のCAGRで拡大しています。

市場動向とインサイト

癒着防止バリア市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な心臓血管手術における生体吸収性合成バリアの急速な普及 | +1.4% | 北米、欧州、日本 | 長期(4年以上) |

| 外来婦人科腹腔鏡手術における採用を促進する政府資金による包括払い | +1.2% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| フィルムバリアの大量購入を促す病院システムの「ゼロ癒着」プロトコル | +1.0% | グローバル | 短期(2年以内) |

| スプレー式PEGバリアの需要を高める整形外科ロボティクスブーム | +0.9% | 北米、アジア太平洋 | 長期(4年以上) |

| 大型HAメッシュのニッチを生み出す肥満手術の急増 | +0.8% | 北米、中東、ラテンアメリカ | 中期(2〜4年) |

| バリア/シーラント複合製品を加速させるメドテック統合 | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バリューベースド支払いインセンティブへのシフト

包括払いまたは人頭払い契約のもとで支払いを受ける病院は、癒着剥離術を回避可能なコストとして扱うため、バリアの使用は手術による再入院を追跡する質ダッシュボードに組み込まれています[1]メディケア・メディケイドサービスセンター、「病院再入院削減プログラムデータ」、cms.gov。手術室への再入室件数が少ないと記録された施設は、より高い総合スコアを受け取り、ボーナスプールを解放し、癒着防止材市場における定期購入を強化します。病院再入院削減プログラムなどの連邦プログラムは継続的な報告のための枠組みを提供し、バリアを裁量的な消耗品から義務的な在庫品目へと実質的に転換しています。サプライヤーは在院日数の短縮を示す医療経済ドシエを発行することで対応し、癒着防止材市場におけるフォーミュラリーの地位を強化し、プレミアム価格帯を維持しています。

低侵襲手術件数の増加

外来腹腔鏡手術およびロボット手術は、多くの腹部・骨盤適応症において開腹手術を上回っており、小さなトロカーポートは狭いルーメンを通じて視野を妨げることなく展開できるバリアを必要とします。スプレー式ポリエチレングリコールハイドロゲルはこの人間工学的ニーズを満たし、腹膜の乾燥時間を最小化することで手術室の時間を短縮します。バリューコミッティはシミュレーションラボで一貫した展開を示すブランドを標準化し、統合デリバリーネットワーク全体で繰り返し注文を生み出します。低侵襲手術件数の持続的な増加は、癒着防止材市場内の消耗品に対する長期的な需要余地を保証します。

ロボット手術プラットフォームの拡大

年間300件以上のロボット膝または股関節再建手術を実施する病院は、手動器具を使用するセンターと比較して、1症例あたりのバリア予算が約2倍になります。薄く均一なハイドロゲルコーティングはカメラの曇りを防ぎ、精密なロボットワークフローと整合するため、スプレーシステムがフォーミュラリーで優先される理由を説明しています。胸部外科および一般外科手術室へのロボットプラットフォームのより広範な導入により、消耗品の需要が増幅され、癒着防止材市場が自動化投資と並行してスケールし続けることが確実になります。

病院の「ゼロ癒着」プロトコル

学際的なバリューコミッティは現在、手術を癒着リスクによって層別化し、バリアの注文を電子プリファレンスカードに組み込み、意思決定権を個々の外科医から施設の購買担当者へと移行させています。3年間の単独ソース契約はサプライヤーに数量の可視性を提供し、片手操作アプリケーターなどの反復的な設計改善を促します。公開報告された周術期の質指標に癒着予防を組み込むことは、癒着防止材市場がオプションから必須のステータスへと移行したことを示しています。

癒着防止バリア市場の抑制要因影響分析*

| 制約インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DRGシステムにおける抗癒着消耗品の償還上限 | −1.0% | 北米、欧州 | 短期(2年以内) |

| 外科医の消極性を引き起こすコラーゲンバリアのバッチ間変動 | −0.8% | グローバル | 中期(2〜4年) |

| サハラ以南アフリカへの浸透を制限するフィブリンベース液体のコールドチェーン物流 | −0.6% | サハラ以南アフリカ | 長期(4年以上) |

| 最近のSeprafilm回収後のFDA PMA審査の強化 | −0.7% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DRG償還上限

診断群分類の上限には癒着防止材専用のコードが含まれていないため、プレミアム製品は固定支払いの範囲内に収まる必要があります。予算圧力下の病院は、高価格の生物学的フィルムを低コストの合成シートに代替することが多く、癒着防止材市場においてマージンを圧縮し価格競争を促進しています。別途コーディングが生まれない限り、プレミアムフォーマットのサプライヤーはより高い価格を維持するためにより強力な医療経済データを必要とするでしょう。

天然コラーゲンバリアのバッチ間変動

臨床ユーザーは、コラーゲンフィルムロット間での引張強度と水分含量の変動を報告しており、返品率の上昇と外科医の信頼低下を招いています。精製および架橋プロトコルの改訂は機械的特性の安定化を目指していますが、改善はまだ規制審査中です。一貫性のギャップが解消されるまで、信頼性が最重要視されるセグメントでは合成ポリエチレングリコールスプレーへの選好が続く可能性があり、癒着防止材市場内の天然シェアを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

癒着防止バリア市場セグメント分析

製品別:

天然の加速を伴う合成のリーダーシップ合成製品は2024年の癒着防止材市場において62.11%の収益シェアを保持しました。常温保存可能なヒアルロン酸カルボキシメチルセルロースフィルムは病院のリーン在庫目標に適合し、予測可能な分解スケジュールは標準化された手術チェックリストと一致します。サプライヤーは分子量を精製して吸収時間を調整し、新たな市販前申請を引き起こすことなくライフサイクルを延長することで、癒着防止材市場全体での支配的な地位を守っています。

コラーゲン、キトサン、ヒト羊膜などの天然バリアは、より小さなベースラインから8.21%のCAGRを記録しています。米国国立衛生研究所が資金提供した査読済み研究では、合成フィルムと比較して羊膜グラフトの炎症マーカーが低いことが示されており、妊孕性温存筋腫摘出術での採用を促進しています。倫理的な調達は患者中心の病院に共鳴していますが、認定審査はオーバーヘッドを増加させます。コラーゲンの精製アップグレードがFDA審査を通過してロットパフォーマンスを安定させれば、天然製品は癒着防止材産業においてシェアを拡大できる可能性があります。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

製剤別:

確立されたフィルム対高成長ハイドロゲルフィルムバリアは2024年の癒着防止材市場規模の47.12%を占めました。開腹腹部手術および婦人科手術における長年の親しみがベースライン注文を確保しており、ヘルニア修復のためのメッシュ補強を融合したハイブリッドは、フィルムが進化する臨床ニーズに適応し続けていることを示しています。しかし、調達委員会は現在、腹腔鏡展開可能性を審査し、ポートサイトをナビゲートできる折り畳み式またはファン型デザインへとベンダーを誘導しています。

ゲルおよびスプレーシステムは8.81%のCAGRで成長しており、低侵襲技術へのより広範な移行を反映しています。スプレー式PEGハイドロゲルは不規則な解剖学的構造に均一に広がり、手術室の時間を節約し、正確な投与を可能にするため、ロボット手術室で人気があります。液体バリアはニッチなままですが、米国国防総省が野戦手術キット向けに資金提供した可視光活性化硬化を備えた革新的なプロトタイプは、将来の多様化を示唆しています。

用途別:

婦人科シェア対心臓血管の成長速度婦人科手術は2024年の癒着防止材市場収益の34.13%を生み出しました。後ろ向き監査では、高リスク癒着形成手術においてバリアの考慮を推奨する米国産科婦人科学会のガイドラインにもかかわらず、筋腫摘出術の10%未満での展開が示されています。不妊クリニックは現在、使用率を質スコアに結びつけており、外科医の採用を上向きに促しています。限られた腹腔鏡視野に適した事前充填アプリケーターを持つベンダーは、この需要を市場シェアの獲得に転換しています。

心臓血管手術は2030年にかけて最も速い8.91%のCAGRが見込まれています。胸骨切開後の癒着は再入室時間を延長し出血リスクを高めます。メディケア・メディケイドサービスセンターが資金提供したコスト分析では、成人の再手術中に1件の重大な損傷を回避することでバリアコストが相殺されることが確認されています。心臓胸部チームは、除去なしに術後スキャンを可能にする透明で画像適合性のあるフィルムをますます要求しており、これは最近のFDA 510(k)申請で開示された継続的なR&Dプログラムの設計ドライバーとなっています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来手術センターの勢いを伴う病院の優位性病院は2024年の世界収益の68.14%を占めました。バリューコミッティは無作為化比較試験のエビデンスを活用してバリアを手術感染バンドルに組み込み、予測可能な年間数量を生み出し、複数年契約のインセンティブを与えています。教育機関は研修医カリキュラムに癒着予防を含め、使用を国家ダッシュボードの患者安全スコアを向上させる外科的熟練度の指標に高めています。

外来手術センターは7.61%のCAGRで拡大しています。包括的な外来償還は計画外の合併症をコスト高にするため、管理者は同日退院におけるコスト回避をモデル化するベンダー計算機に対してバリア価格をベンチマークしています。最小限のセットアップ時間を必要とするスプレーハイドロゲルは運用上の優位性を提供します。外来手術件数が増加するにつれて、外来手術センターの製品選好は癒着防止材市場全体のより広範なイノベーション優先事項を形成するでしょう。

地域分析

北米癒着防止バリア市場

北米は2024年に世界収益の45%を支配しました。米国の病院は年間23億米ドルの癒着剥離術コストを記録しており、予防的消耗品に対する強いインセンティブを生み出しています[2]国立衛生研究所、「癒着剥離術の経済的影響」、nih.gov。ロボットプラットフォームはさらに処置ごとのバリア支出を引き上げており、メディケア病院外来予定支払いシステムは、特定のDRGバンドルにおける品質調整要因としてバリア使用を計上しています。政府系保健省が管理するカナダの州別医薬品リストはCADTHのHTA報告書に依存しており、バリアがリストに掲載されると全国的な普及が加速し、最近の関心は生物学的羊膜製品へと傾いています。

アジア太平洋癒着防止バリア市場

アジア太平洋地域は8.5%のCAGRで前進しています。中国の国家薬品監督管理局はクラスIIIの創傷閉鎖デバイスの審査期間を短縮し、合成スプレーの承認を迅速化するとともに価格競争を激化させています。インドおよび東南アジアの一部における熱帯性気候は、コールドチェーンを必要とするゼラチン液体よりも耐熱性の合成粉末を好む傾向があり、調達の選択を方向付けています。日本およびオーストラリアのフェローシッププログラムは癒着防止モジュールを統合しており、長期的な需要を定着させています。

欧州・中東・アフリカおよび南米癒着防止バリア市場

欧州は、国内支払者が診断群分類契約に癒着回避指標を組み込むことで安定した成長を維持しいます。欧州医薬品庁の集中登録ルートは次世代バリアシーラントの市場参入を円滑にし、ドイツおよびフランスの公開入札は臨床データの充実度を重視しています。中東およびアフリカでは、湾岸協力会議の腫瘍センターが三次症例向けにプレミアムバリアを調達し、周辺市場に影響を与える参照施設を形成していますが、より広範な普及は物流上の障壁によって抑制されています。南米の民間ネットワークはブラジルのANVISAおよびコロンビアのINVIMAが発行する輸入ライセンスに依存しており、段階的な支払い条件を提供する企業が通貨リスクを軽減し、癒着防止バリア市場への段階的な浸透を支援しています。

競合ランドスケープ

癒着防止材市場は中程度に集中しており、Johnson & Johnson、Baxter International、Sanofiの3社が世界収益の約60%を占めています[3]米国証券取引委員会、「2024年フォーム10-K申告書」、sec.gov。そのスケールにより、縫合糸、メッシュ、止血剤とバリアをバンドルし、病院購買担当者の管理負担を軽減することができます。強固な規制チームはFDAデータベースで指摘された市販後安全性更新への適時対応を確保し、リスク回避的な委員会の信頼を強化しています。Integra LifeSciencesやAnika Therapeuticsなどの中堅企業は、米国国立衛生研究所が資金提供した研究を活用して主張を裏付け、神経外科向けキトサンゲルでニッチを開拓しています。学術研究室から生まれたスタートアップは、米国国立科学財団などの機関からの中小企業イノベーション研究助成金を活用して、抗癒着性能と抗菌薬デリバリーを組み合わせたスマートポリマーを開発しています。大企業による戦略的買収はイノベーションパイプラインを確保し、癒着防止材市場がコモディティ化されたサイロに断片化することなく進化し続けることを保証しています。

癒着防止材産業リーダー

Johnson & Johnson

Leader Biomedical

Integra LifeSciences Holdings Corporation

Baxter International Inc.

Anika Therapeutics Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた癒着防止バリア市場の企業

- Johnson & Johnson

- Baxter

- Sanofi

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic

- B. Braun

- CryoLife

- Advanced Medical Solutions Group

癒着防止バリア市場における最近の業界動向

- 2025年1月:FDAは胸骨切開再入室向けの透明なポリ-L-乳酸シート(K233021)を認可し、心臓手術用途における画像適合性を持つ初のバリアとなりました。

- 2025年11月:米国退役軍人省は、退役軍人省病院全体にわたる多施設費用対効果研究を経て、合成PEGスプレーシステムを全国フォーミュラリーに追加しました。

- 2024年8月:メディケア・メディケイドサービスセンターは、多機能バリアシーラントに対する追加支払い申請を認める病院外来前払い制度規則を更新し、将来の別途コーディング申請への道を開きました。

- 2024年5月:米国国立衛生研究所は、肥満関連腹壁再建向けのヒアルロン酸キトサンハイブリッドメッシュを探索するR01助成金として800万米ドルを授与し、大型フォーマットバイオマテリアルへの支援を示しました。

- 2024年3月:米国国立衛生研究所は、肥満関連腹壁再建向けのヒアルロン酸キトサンハイブリッドメッシュを探索するR01助成金として800万米ドルを授与し、大型フォーマットバイオマテリアルへの支援を示しました。

世界の癒着防止材市場レポートスコープ

癒着防止材とは、内部組織や臓器が治癒する間それらを分離することで、あらゆる手術後の癒着による異常な内部瘢痕を軽減するために使用できる医療インプラントを指します。癒着形成を最小化するために非常に重要な適切な手術手技が必要です。

癒着防止材市場は、製品(合成癒着防止材(ヒアルロン酸、再生セルロース、ポリエチレングリコール、その他の合成癒着防止材)および天然癒着防止材(コラーゲンおよびフィブリン))、製剤(フィルム、液体、ゲル)、用途(一般/腹部手術、婦人科手術、心臓血管手術、整形外科手術、神経外科手術、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 合成癒着防止材 | ヒアルロン酸 |

| 再生セルロース | |

| ポリエチレングリコール | |

| その他の合成癒着防止材 | |

| 天然癒着防止材 | コラーゲン |

| フィブリン |

| フィルム/メッシュ |

| 液体 |

| ゲル/スプレー |

| 一般/腹部手術 |

| 婦人科手術 |

| 心臓血管手術 |

| 整形外科手術 |

| 神経外科手術 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 合成癒着防止材 | ヒアルロン酸 |

| 再生セルロース | ||

| ポリエチレングリコール | ||

| その他の合成癒着防止材 | ||

| 天然癒着防止材 | コラーゲン | |

| フィブリン | ||

| 製剤別 | フィルム/メッシュ | |

| 液体 | ||

| ゲル/スプレー | ||

| 用途別 | 一般/腹部手術 | |

| 婦人科手術 | ||

| 心臓血管手術 | ||

| 整形外科手術 | ||

| 神経外科手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

癒着防止材市場の現在の規模はどのくらいですか?

癒着防止材市場規模は2025年に8億1,000万米ドルであり、2030年までに11億6,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

合成バリアは、予測可能な分解プロファイルと常温保存可能なフォーマットにより、世界収益の62.11%を占めています。

最も速く成長している用途はどれですか?

心臓血管手術は、病院が胸骨切開後の再入室合併症を軽減しようとするなか、8.91%のCAGRで拡大しています。

外来手術センターがバリアの採用を増やしている理由は何ですか?

外来環境における包括払いは、手術室の時間と計画外コストを最小化する速効性スプレーハイドロゲルの使用を促進しています。

DRG償還上限はプレミアム製品にどのような影響を与えていますか?

バリア専用コードのない固定支払いは価格決定力を制約し、病院がコモディティ化されたセグメントで低コストの合成シートに切り替えることを促しています。

市場リーダーはどのような戦略的動きをとっていますか?

大企業はバリアを補完的な消耗品とバンドルし、中堅企業はニッチな化学物質に注力し、スタートアップは抗癒着機能と薬物デリバリー機能を組み合わせたスマートポリマーを開拓しています。

最終更新日: