コーティング装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.39 十億米ドル |

| 市場規模 (2031) | 32.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

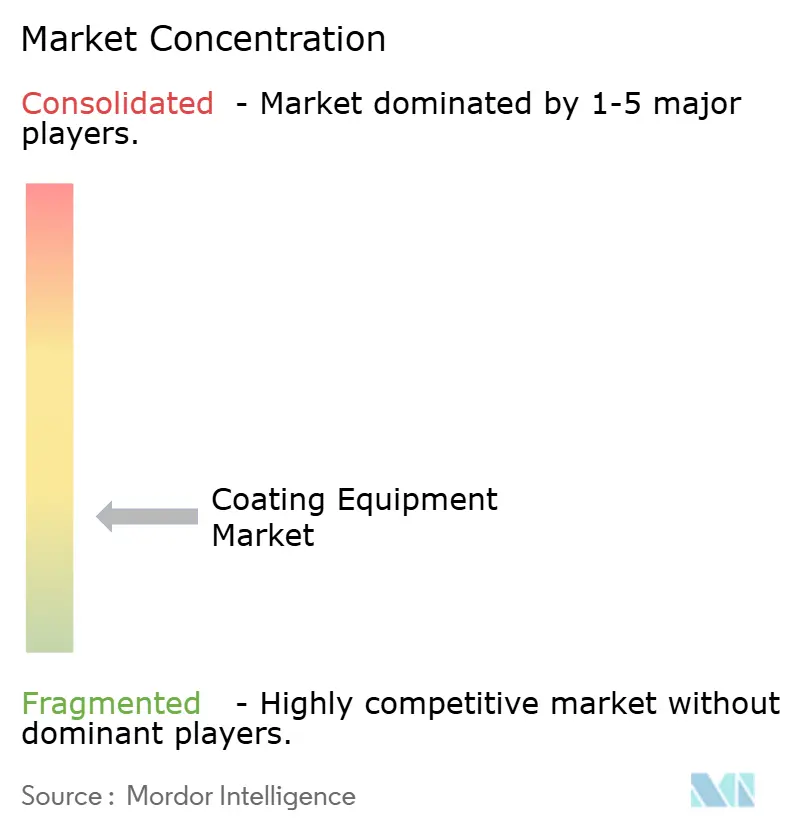

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーティング装置市場分析

コーティング装置市場規模は、2025年の232.0億米ドル、2026年の243.9億米ドルから2031年には324.6億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.88%を記録すると予測されています。コーティング装置市場における需要は、EV生産プラットフォームへの移行、溶剤系およびクロム系表面処理に関する規制の強化、そして手動ラインへの依存を低減するロボット塗布システムの急速な普及によって形成されています。これらの変化は新規装置への需要を喚起し、老朽化した資産の更新判断を加速させています。サプライヤーは現在、新規EV塗装ラインに注力する顧客グループと、既存ラインの高度化に注力する顧客グループという、二つの異なる顧客層にサービスを提供しています。この分化は製品計、サービス要件、およびプロジェクトのタイムラインに影響を与えています。持続可能性に関する規制もまた、粉体、静電、および電化乾燥システムへの購買決定をシフトさせており、コンプライアンス対応済み設備の価値を高めています。貿易摩擦とローカライゼーションの要求が一部の受注サイクルを遅らせていますが、市場の長期的な方向性はEVの生産拡大、コンプライアンス対応アップグレード、および多地域にわたる産業投資と結びついたままです。

レポートの主要ポイント

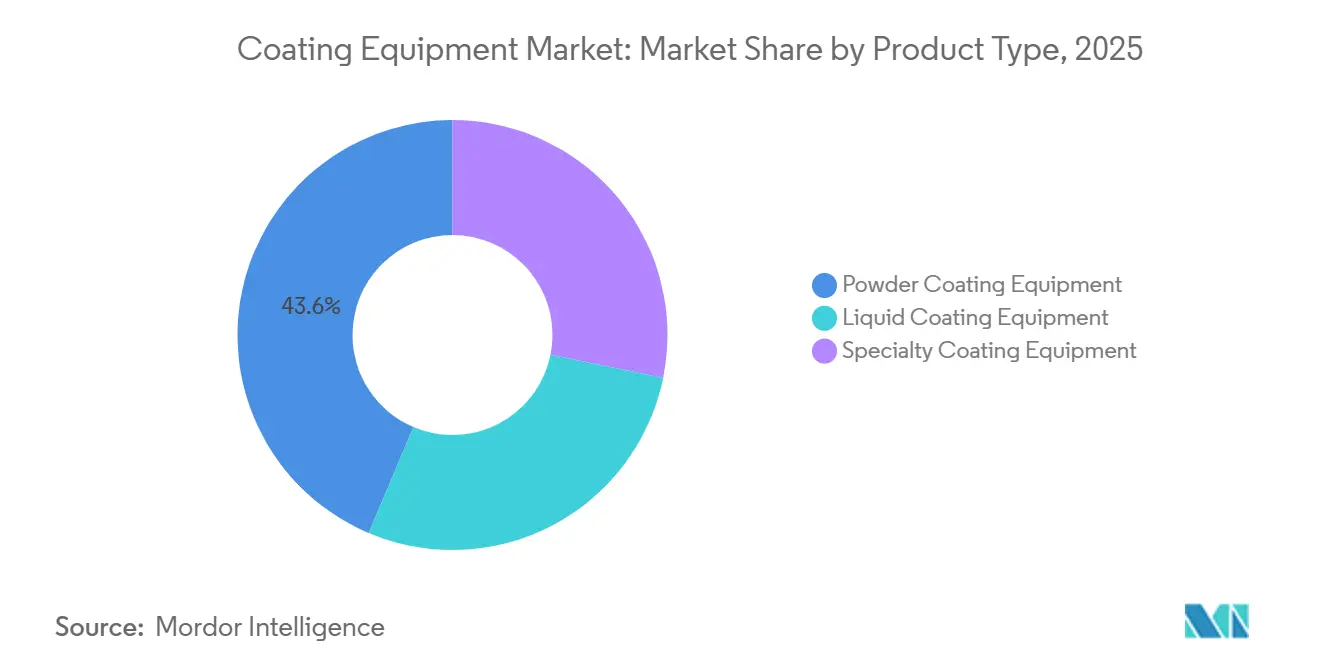

- 製品タイプ別では、粉体コーティング装置が2025年に43.63%のシェアを占め、特殊コーティング装置は2031年にかけてCAGR 7.62%で拡大する見込みです。

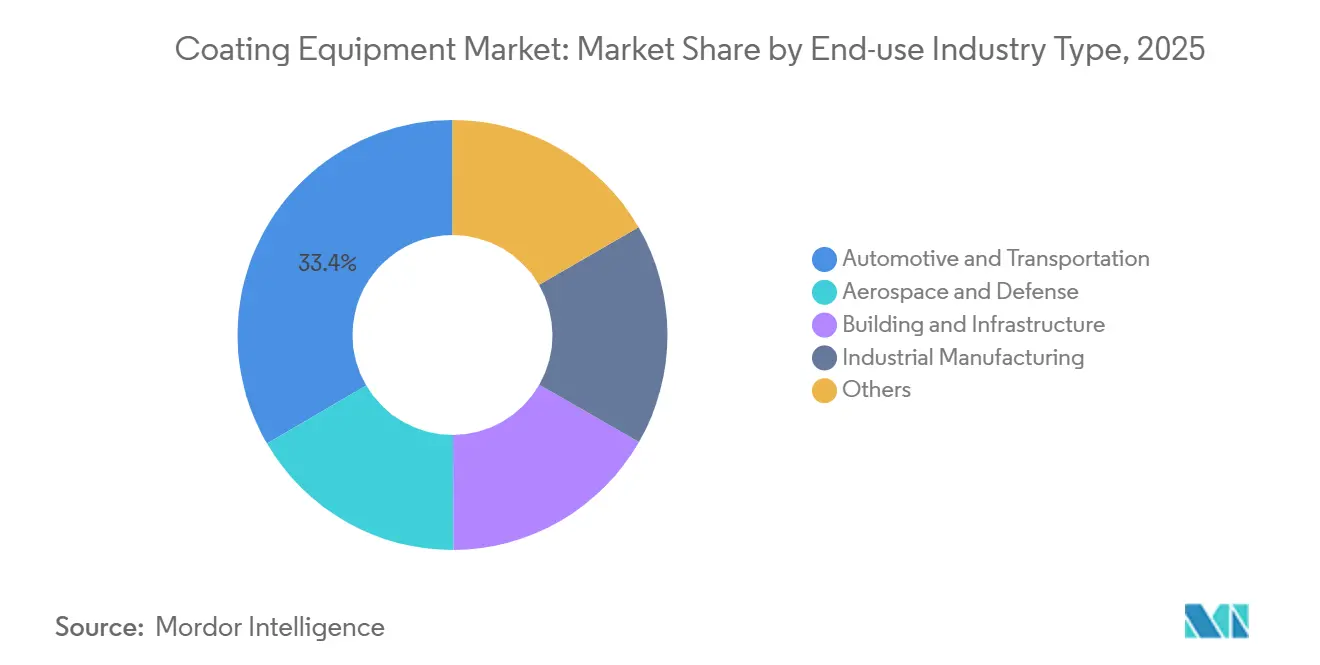

- 最終用途産業別では、自動車・輸送がコーティング装置市場シェアの33.42%を2025年に占め、CAGR 6.50%で最も成長の速いセグメントになると予測されています(2031年まで)。

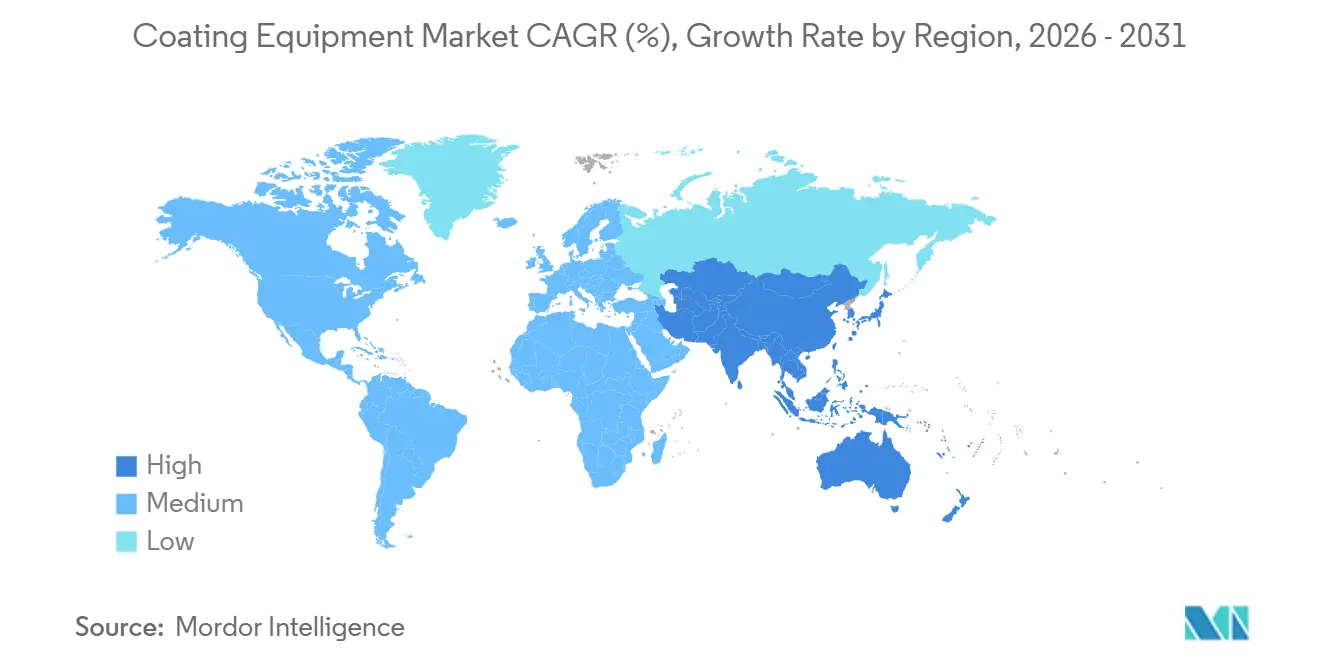

- 地域別では、アジア太平洋が2025年のコーティング装置市場規模の38.71%を占め、2031年にかけて最高の地域CAGR 6.35%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコーティング装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(EV)および自動車用コーティング需要 | +1.9% | 中国、ドイツ、米国、メキシコ、インドに集中するグローバル市場 | 短期(2年以内) |

| 低揮発性有機化合物(VOC)の持続可能なコーティングへのシフト | +0.8% | EU、中国、米国、韓国における規制加速を伴うグローバル市場 | 中期(2〜4年) |

| ロボットおよびスマートファクトリーの統合 | +0.8% | ドイツ、日本、中国、韓国で最も強いグローバル市場 | 中期(2〜4年) |

| インフラおよび産業の拡大 | +0.7% | アジア太平洋を中核とし、中東および南アジアへの波及 | 中期(2〜4年) |

| 塗装ラインの電化 | +0.6% | EUが主導し、北米および湾岸諸国へ拡大 | 中期(2〜4年) |

| 硬質クロムの代替規制 | +0.5% | EUおよび英国が主要市場であり、米国および輸出志向市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよび自動車用コーティング需要が装置仕様を再定義

EV生産の拡大は、コーティング装置市場における塗装ラインの要件を変えています。アルミニウを多用した車体構造、バッテリーエンクロージャーの保護ニーズ、および高電圧部品の温度感受性により、自動車メーカーは内燃機関の設備とは異なるコーティング化学および塗布システムへの移行を迫られています。新規EVプロジェクトは、より広い車両生産サイクルが不均一なままであっても装置需要を生み出しています。Dürr社の2026年1月のCEER Motorsとのキング・アブドゥッラー経済都市における先進塗装ラインの契約は、EV主導の塗装ライン投資が従来の自動車製造拠点を超えて新たな地域へ拡大していることを示しています[1]CEER Motors、「CEERとDürrが自動車業界で最も先進的な塗装ラインの一つを設置」、CEER Motors、ceermotors.com。このシフトはまた、バッテリー関連のコーティング工程と電極処理がコーティング装置市場における精密塗布システムの重要性を高めることで、車体を超えた需要の拡大をもたらしていま。

硬質クロム代替規制が特殊装置需要を加速

六価クロムに対する規制圧力が、コーティング装置市場における特殊システムの代替サイクルを促進しています。硬質クロムめっきに依存してきた航空宇宙、自動車、および産業メーカーは、物理蒸着(PVD)、溶射、および関連する成膜方法などの代替手段を認定することを求められています。その結果生じる需要は、標準的な数量アップグレードサイクルではなく、コンプライアンス主導の高付加価値システムへのシフトを反映しています。Oerlikonは、硬質クロムプロセスに対するより厳しい規制に直面している航空宇宙用途向けに、非有害PVDコーティングを実行可能な代替手段として位置付けています。輸出志向のメーカーが欧州の要件に適合するにつれ、プラズマ溶射、アーク式PVD、および関連プロセスに設置能力を持つサプライヤーは、コーティング装置市場においてプロジェクト認定活動のより大きなシェアを獲得する可能性が高いです。

ロボットおよびスマートファクトリーの統合が投資回収期間を短縮

コーティング装置市場におて、自動化はプレミアム機能から標準要件へとシフトしています。大手OEMの塗装ラインはすでにロボット塗布システムに依存していますが、モジュール式自動化は以前は手動スプレー設備に依存していたメーカーにも利用可能になりつつあります。これにより、中規模ユーザーが労働力、一貫性、およびメンテナンスの利点に基づいて自動化設備を正当化できるようになり、サプライヤーの対象市場が拡大しています。Dürr社の2026年5月のEcoRP4塗装ロボットの発売は、アクセス性を向上させメンテナンスの複雑さを低減するアームジオメトリを特徴としており、より広範な展開とよりサービスしやすいロボット設計へのこの推進力を反映しています[2]Dürr AG、「すべての塗装タスクに最適化されたアームジオメトリを持つEcoRP4」、Dürr、durr.com。スマートコントロール、プロセスモニタリング、およびロボット対応ラインアーキテクチがより広く普及するにつれ、コーティング装置市場における競争は基本的なハードウェアから稼働率、再現性、およびデータに裏付けられたパフォーマンスへとシフトしています。

低VOCの持続可能なコーティングへのシフトが粉体および静電システムを構造的に優位に

揮発性有機化合物(VOC)規制は、コーティング装置市場における装置選定に着実に影響を与えています。規制限度が厳しくなるにつれ、コンプライアンスがコーティング配合だけでなくラインの設計にも結びついているため、粉体、静電、および水性対応システムの経済性が向上しています。粉体システムは、排出削減と塗着効率が直接的な操業価値をもたらす用途を中心に、コーティング装置市場での規模を維持し続けています。欧州連合は2025年12月に装飾用塗料、ワニス、および関連製品のエコラベル基準を更新する決定を通じてこの方向性を強化し、低排出塗布システムへの選好を支持しています。調達もまた、低排出と廃棄物削減を組み合わせたシステムへと移行しており、コーティング装置市場においてコンプライアンス対応装置サプライヤーの長期的な地位を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および改修コスト | -0.8% | グローバル市場全体、特に東南アジア、南アジア、南米の新興市場および中小企業(SME)が多い製造クラスターで顕著 | 中期(2〜4年) |

| 低コストの手動および半手動の代替手段 | -0.5% | アジア太平洋、南米、中東・アフリカの発展途上経済 | 短期(2年以内) |

| 関税およびローカライゼーションの課題 | -0.6% | 北米、欧州、および中国・韓国の輸出依存市場 | 短期(2年以内) |

| 認定のボトルネック | -0.3% | 航空宇宙および半導体の最終市場(グローバル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資および改修コストが中規模市場の普及を制約

高い初期コトは、コーティング装置市場において依然として重大な障壁であり、特に中小規模のメーカーにとって顕著です。完全自動化ラインには、ブース、コンベア、硬化システム、コントロール、およびコンプライアンス関連のアップグレードへの投資が必要であり、改修作業はさらにコストの層を加えることが多いです。この課題は、古い施設を粉体または水性プロセスに適応させる必要がある場合により顕著であり、それらの変更は低量生産環境では吸収しにくいです。これにより、コーティング装置市場では、大手OEMおよびティア1サプライヤーがコンプライアンスと自動化プログラムを推進する一方、中小規模の事業者は資産寿命を延ばし大規模なアップグレードを先送りするという格差が生じています。新しいサービスモデルや共同利用の取り決めが時間をかけてこの圧力を緩和する可能性がありますが、現在の設備投資のハードルはコーティング装置市場全体でより広範な装置更新を遅らせ続けています。

関税およびローカライゼーション圧力がサプライチェーンの構造を再編

貿易およびローカライゼーションの圧力が、コーティング装置市場におけるプロジェクトの調達方法を変えています。顧客は現地調達比率の閾値、リードタイム、および輸入機械・部品に関連するコストリスクにより注意を払うようになっています。これにより、サプライヤーは輸出を超えて、地域組立、サービスカバレッジ、および現地調達構造へと移行することを迫られています。Dürr社の2025年の暫定業績は、北米および欧州におけるローカライゼーション志向の塗装技術プロジェクトを通じた受注回復を示しており、現地納入能力が商業的優位性になりつつあることを示しています。その結果、最終市場の需要がコーティング装置市場において安定している場合でも、サプライチェーンモデルはより複雑でより資本集約的なものになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉体コーティングが規模を維持しながら特殊システムが成長をリード

粉体コーティング装置は2025年にコーティング装置市場シェアの43.63%を占め、製品カテゴリー全体でその地位を維持しています。これは、塗着効率と低排出プロフイルが重要な考慮事項となる自動車部品、家電製品、一般金属加工、および建築用アルミニウム用途からの強い需要を反映しています。このセグメントはまた、成熟した設置基盤の恩恵を受けており、ベンダーは完全ラインの更新だけに依存するのではなく、コントロール、ソフトウェア、および改修アドオンを通じて成長することができます。Gema Switzerland社の2026年4月のMagicControl MAXの発売は、サプライヤーがよりスマートなコントロールインターフェースとより厳密なプロセス可視性を通じて自動粉体ラインを改善している方法を示しています。Nordson社のEncore HDデンスフェーズ技術は、世界で1,000以上の設置実績を持ち、粉体塗布における性能向上が生産性主導の更新需要を引き続き支えていることを示しています。

特殊コーティング装置は2031年にかけてCAGR 7.62%で拡大する見込みであり、最も成長の速い製品セグメントとなっています。このカテゴリーには、物理蒸着(PVD)、化学蒸着(CVD)、原子層堆積(ALD)、プラズマ溶射、および溶射システムが含まれます。その成長は、主流の車両生産サイクルではなく、半導体投資および硬質クロム代替と結びついています。SEMIは2025年の世界半導体装置販売額を1,255億米ドル、2026年を1,381億米ドルと予測しており、成膜技術への継続的な設備投資を支えています。液体コーティング装置は成熟した用途全体で引き続き関連性を持ちますが、粉体または特殊プロセスがより明確なコンプライアンスまたは性能上の優位性を提供する分野では増大する圧力に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:自動車が需要を牽引しながら隣接産業が勢いを増す

自動車・輸送は2025年にコーティング装置市場シェアの33.42%を占め、2031年にかけてCAGR 6.50%で成長する見込みです。この規模と成長の組み合わせは、グリーンフィールドEV工場への投資と既存の内燃機関塗装ラインのアップグレードへの同時投資を反映しています。コーティング装置市場は、新規生産ラインの構築に注力するものと既存資産の近代化に注力するものという、二種類の自動車支出から同時に恩恵を受けています。Dürr AG社は2025年の自動車部門のEBIT利益率を8.6%と報告し、塗装技術が主要な収益ドライバーとして挙げられています。BMWのデブレツェン塗装ラインは、グループのネットワークで初めて化石燃料なしで稼働するものであり、将来の自動車施設が表面品質目標とエネルギーシステムの再設計を組み合わせている方法を示しています。

航空宇宙・防衛は、高いプロジェクト価値と長い認定サイクルを考慮すると、コーティング装置市場において最も重要な隣接セグメントの一つであり続けています。このセグメントの需要は、重要部品向けのPVD、溶射、およびHVOF代替への硬質クロムプロセスからの移行によって促進されています。建築・インフラは、構造用鋼、アルミニウム押出材、およびプレハブ建築部品に使用される液体および粉体システムへの安定し需要を提供しています。産業製造は中級粉体および液体装置の広い数量基盤を代表し、その他のセグメントは木工、電子機器、およびより断片化した購買パターンを持つ特殊用途をカバーしています。このミックスは、自動車が最大のプロジェクトパイプラインを引き続き牽引しているにもかかわらず、コーティング装置市場が単一の最終用途サイクルに依存していないことを意味しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年にコーティング装置市場の38.71%のシェアを占め、2031年にかけて最速の地域CAGR 6.35%を記録する見込みです。中国は引き続き中核的な需要センターであり、大規模な自動車生産、継続的なEV生産能力の追加、およびコーティング操業に関するより厳しい環境要件を組み合わせています。このミックスは数量需要と新しいライン構成のより速い採用を促進し、国内および輸出志向のメーカーの調達行動を変えている現地サプライヤーの発展を支えています。インドは、上流のコーティング能力が拡大し、製造投資が塗布装置需要のより広い基盤を生み出すにつれて、重要性を増しています。

北米と欧州は合わせて、規制対応の改修、EV施設投資、および高付加価値の航空宇宙プログラムに牽引され、コーティング装置市場における主要な需要源であり続けています。北米では、米国およびメキシコにおけるEV製造の拡大が、自動化および低排出塗装ラインシステムへの関心を高めています。Dürr社はメキシコのフォルクスワーゲンのプエブラ工場向けにターンキーCO2効率塗装ラインを完成させ、「未来の塗装ライン」アプローチの中で電気乾燥と無人搬送システムを組み合わせました。欧州の需要見通しは、脱炭素化規制、低排出コーティングの選好、および継続的な硬質クロム代替圧力と結びついています。EUの2025年12月のエコラベル更新は低排出コーティング経路への支持を強化し、ドイツは引き続き地域の自動車OEM生産およびコーティング装置製造の主要センターであり続けています。

南米および中東・アフリカは依然として小規模な市場ですが、投資は特定の産業クラスターに集中する傾向があります。ブラジルとアルゼンチンは、自動車製造および包装関連のコーティング用途を通じて需要を支えています。中東では、CEER Motorsの2026年1月のサウジアラビアにおける「未来の塗装ライン」に関するDürr社との合意が、地域における現地EV製造能力の発展における一歩を示しました。南アフリカはサブサハラアフリカへの主要な入口であり続けていますが、インフラのギャップと通貨圧力が広域地域全体でのより広範な普及を引き続き制限しています。

競合環境

コーティング装置市場は、地域および中級カテゴリー全体で断片化しています。Dürr AG、Nordson Corporation、およびGraco Inc.は、顧客がフルシステム統合、高スループット性能、および信頼性の高いサービスカバレッジを必要とするセグメントで強固な地位を占めています。これにより、大手プレイヤーは認定サイクルが長く切り替えコストが高いOEMおよび産業プログラムで優位性を持っています。Dürr社は2025年の塗装技術のEBIT利益率を8.6%(2024年の8.4%から上昇)と報告し、2026年の受注ガイダンスは自動車市場の回復への信頼を反映していました。しかし、すべての顧客が完全な塗装ラインプラットフォームを必要とするわけではないため、市場には専門サプライヤーの余地が依然として存在します。

協働ロボットと高混合生産が交差するところに競争機会が存在します。中規模メーカーは、完全なOEMスタイルの設備よりも展開・保守が容易で資本集約度の低い自動化を求めています。ANEST IWATAの2026年のAsahi Sunacとの欧州独占パートナーシップは、中堅企業が長期的な内部開発サイクルではなくアライアンスを通じて静電技術へのアクセスを拡大している方法を示しています。Carlisle Fluid TechnologiesによるReinhardt Technikの買収は、シーラントおよび接着剤の能力を追加し、自動車のシーリングおよびボンディングワークフローにおけるクロスセルの可能性を強化しました。Graco社の2026年3月のワイヤレス接続および自動化流体管理システムの発売は、データ対応コントロールが差別化のより強力なポイントになりつつあることを示しています。

市場がプロセス品質、稼働率、および用途固有の専門知識によってますます定義されるにつれ、専門サプライヤーは引き続き重要です。Gema Switzerlandは、より自動化されたプラットフォームと拡張されたテスト能力を通じて粉体コーティングの地位を強化し、ラインレベルでのより深い顧客統合を支えています。Oerlikonは、広範な設置数量よりも技術的認定が重要な航空宇宙代替ニーズに関連した特殊用途において引き続き有利な位置にあります。全体として、市場は価格だけでなく、製品の深さ、ローカライゼーション能力、デジタルコントロール、およびサービスリーチを基盤として競争的であり続ける可能性が高いです。

コーティング装置産業のリーダー企業

Nordson Corporation

Graco Inc.

Dürr AG

ANEST IWATA Corporation

J. Wagner GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Dürr社はポルトガルのパルメラ工場向けにVolkswagen Autoeuropaとのターンキー塗装ライン契約を発表しました。このプロジェクトは、ターゲット指向のオンデマンド乾燥のためのEcoSmartCureオーブンと、三つの独立した塗装ラインを一つのコントロール環境に統合するDXQcontrolソフトウェアを組み合わせています。完成は2027年半ばを目標としています。このプロジェクトは、プエブラの開設に続くDürr社の欧州CO2削減塗装ラインの参照ポートフォリオを拡大し、フォルクスワーゲングループがグローバルな製造拠点全体で電化乾燥基準に注力していることを示しています。

- 2026年4月:Gema Switzerland GmbHはPaintExpo 2026においてMagicControl MAX(CM50)を発売しました。これは完全自動粉体コーティングシステム向けの新世代コントロールプラットフォームです。このプラットフォームはインテリジェントネットワーキング、高速処理、および高度なプロセス透明性を特徴としています。この発売は、Gema社がスイスのゴッサウに新しい20,000平方メートルの本社に移転したことに続くものであり、生産能力を拡大し、顧客アプリケーション研究所に四つの先進コーティングテストラインを導入しました。

世界のコーティング装置市場レポートの範囲

コーティング装置とは、液体、粉体、またはフィルムの均一な層を基材に塗布するために使用される機械およびツールを指します。これらのシステムは、自動車部品、医薬品錠剤、電子部品などの基材の特性を向上、保護、または改変するために、スプレーノズル、コーティングパン、および乾燥ユニットを組み込んでいます。

コーティング装置市場は、製品タイプ、最終用途産業、および地域別にセグメント化されています。製品タイプ別では、市場は特殊コーティング装置、粉体コーティング装置、および液体コーティング装置にセグメント化されています。最終用途産業別では、市場は自動車・輸送、航空宇宙・防衛、建築・インフラ、産業製造、およびその他にセグメント化されています。レポートはまた、主要地域の18カ国にわたるコーティング装置市場の市場規模と予測カバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 特殊コーティング装置 | 物理蒸着装置 |

| 化学蒸着装置 | |

| 溶射装置 | |

| プラズマ溶射装置 | |

| 原子層堆積およびその他の特殊システム | |

| 粉体コーティング装置 | 粉体スプレーガンおよびアプリケーター |

| 粉体ブースおよび回収システム | |

| 粉体フィードセンターおよびホッパー | |

| コンベアおよびマテリアルハンドリングシステム | |

| 硬化炉および完全粉体ライン | |

| 液体コーティング装置 | エアスプレーシステム |

| エアレスシステム | |

| エアアシストエアレスシステム | |

| 静電液体システム | |

| 浸漬、フロー、カーテン、およびロールコーティングシステム |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 建築・インフラ |

| 産業製造 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 特殊コーティング装置 | 物理蒸着装置 |

| 化学蒸着装置 | ||

| 溶射装置 | ||

| プラズマ溶射装置 | ||

| 原子層堆積およびその他の特殊システム | ||

| 粉体コーティング装置 | 粉体スプレーガンおよびアプリケーター | |

| 粉体ブースおよび回収システム | ||

| 粉体フィードセンターおよびホッパー | ||

| コンベアおよびマテリアルハンドリングシステム | ||

| 硬化炉および完全粉体ライン | ||

| 液体コーティング装置 | エアスプレーシステム | |

| エアレスシステム | ||

| エアアシストエアレスシステム | ||

| 静電液体システム | ||

| 浸漬、フロー、カーテン、およびロールコーティングシステム | ||

| 最終用途産業別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 建築・インフラ | ||

| 産業製造 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コーティング装置市場の現在の市場規模は?

コーティング装置市場規模は、2025年の232.0億米ドル、2026年の243.9億米ドルから2031年には324.6億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.88%を記録すると予測されています。

現在の収益をリードしている製品カテゴリーは何ですか?

粉体コーティング装置は2025年に43.63%のシェアでリードし、自動車部品、家電製品、および金属加工での幅広い使用に支えられています。

2031年にかけて最も成長の速い製品セグメントはどれですか?

特殊コーティング装置は、半導体成膜需要および硬質クロム代替ニーズに支えられ、CAGR 7.62%で最高の成長を記録する見込みです。

なぜ自動車需要はサプライヤーにとってそれほど重要なのですか?

自動車・輸送は2025年に33.42%のシェアを占め、EVの塗装ライン構築および改修プログラムに牽引されてCAGR 6.50%で最も成長の速い最終用途セグメントでもあります。

最終更新日: