3Dスキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.65 十億米ドル |

| 市場規模 (2031) | 8.60 十億米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dスキャナー市場分析

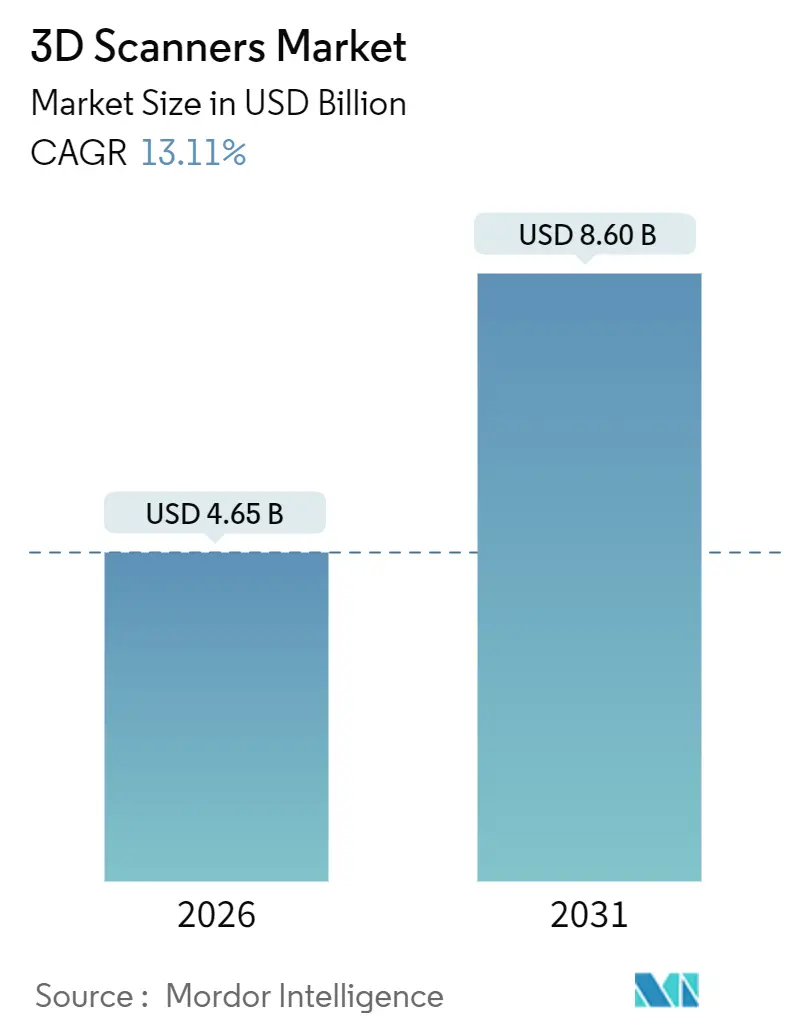

3Dスキャナー市場は2026年に47億5,000万米ドルに達し、2031年までに86億米ドルへ拡大する見込みであり、CAGRは13.11%となる。この力強い成長軌道は、電動化車両バッテリーエンクロージャーにおける25マイクロメートル未満の公差の厳格化、アディティブファースト設計ワークフローの航空宇宙分野への採用、および1万米ドル未満に価格設定されたハンドヘルド計測システムを反映している。ハードウェアが依然として収益を主導しているが、検査およびリバースエンジニアリングを自動化するソフトウェアスイートは年率14.76%で拡大しており、継続的なライセンス収入へのシフトを示している。需要は短距離の歯科・電子機器品質ゲートに集中しており、長距離LiDARソリューションは政府主導の交通回廊デジタル化から恩恵を受けている。地域別では、北米が航空宇宙・自動車クラスターを背景にリードしており、アジア太平洋地域は中国とインドが電気自動車および生産連動型インセンティブ政策にトレーサブルな計測を組み込む中で最も急速に成長している。

主要レポートのポイント

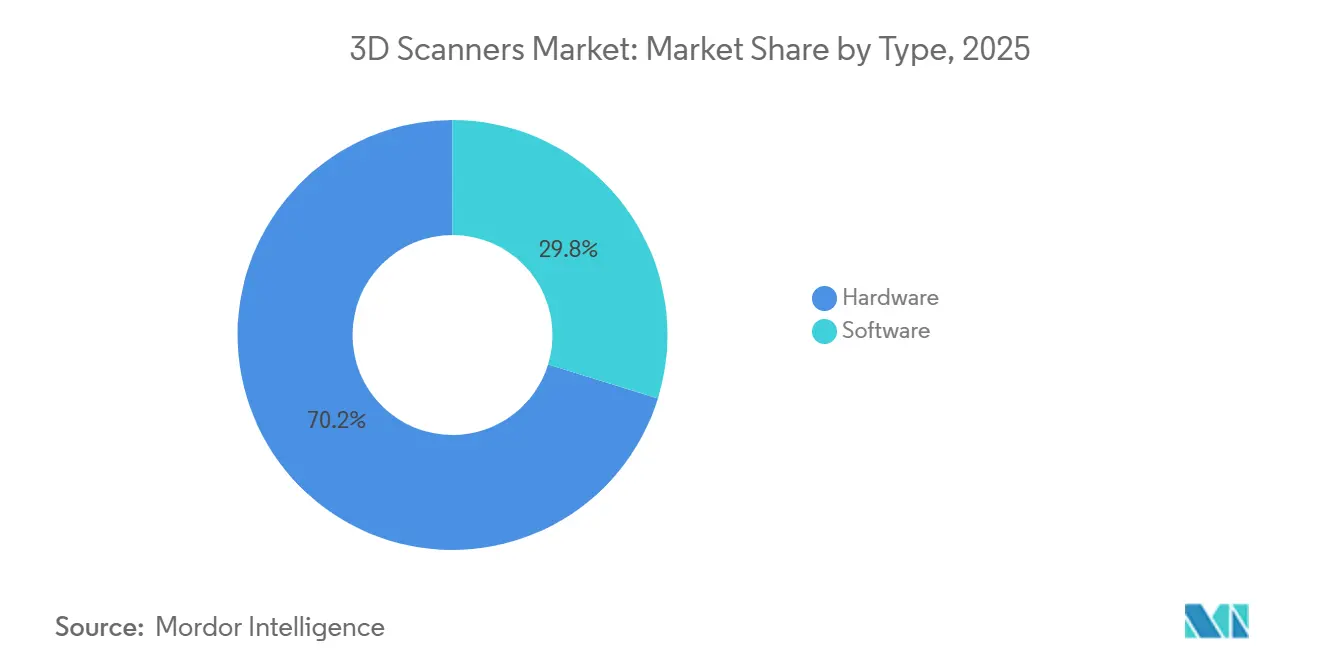

- タイプ別では、ハードウェアが2025年の収益の70.22%を占め、ソフトウェアは2031年にかけて14.76%の最高CAGRを記録すると予測される。

- レンジ別では、短距離スキャナーが2025年の収益シェアの56.32%を占め、長距離システムは2031年にかけてCAGR14.12%で拡大している。

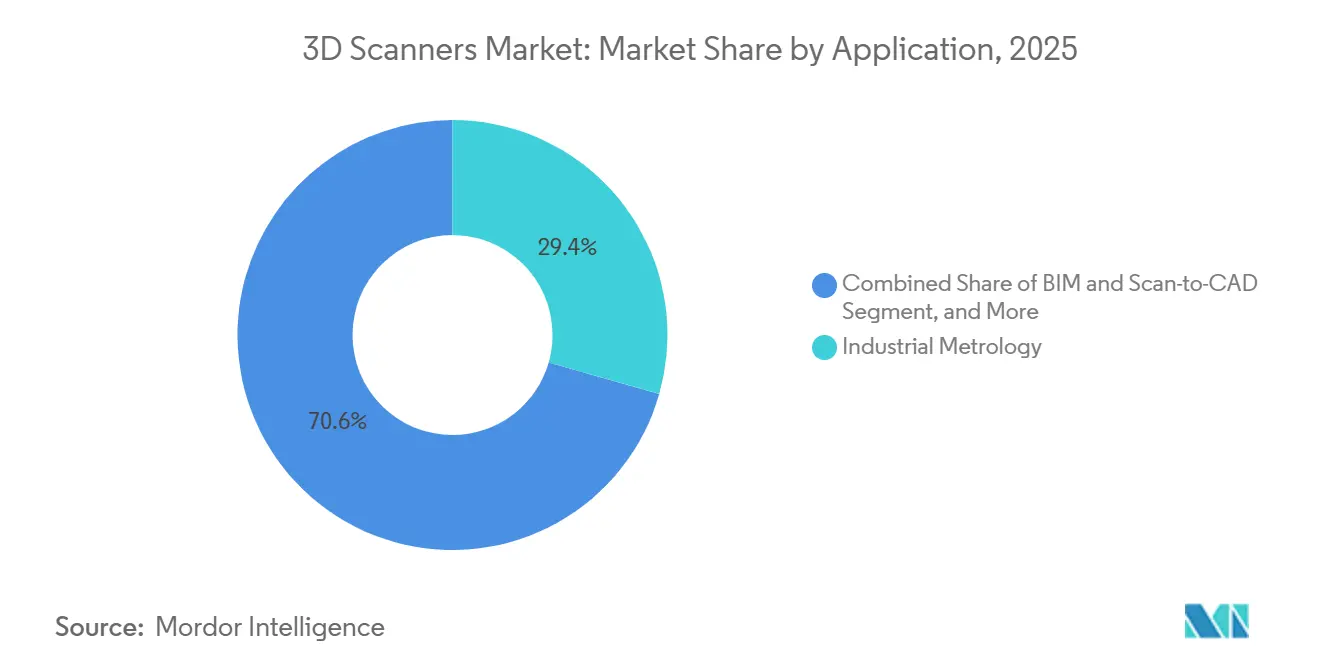

- 用途別では、産業計測が2025年の3Dスキャナー市場規模の29.42%のシェアを占め、建築情報モデリングは2031年にかけてCAGR15.36%で成長すると予測される。

- エンドユーザー業種別では、自動車が2025年の収益の26.86%でリードしているが、ヘルスケアはCAGR14.46%で最も急成長しているセグメントである。

- 地域別では、北米が2025年の収益シェアの32.28%を占め、アジア太平洋地域は2031年にかけてCAGR15.92%で拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3Dスキャナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量EV(電気自動車)プラットフォームにおける高精度3D計測への需要増大 | +2.3% | 中国、ドイツ、米国に集中したグローバル | 中期(2〜4年) |

| アディティブファースト航空宇宙設計ワークフローにはネイティブ3Dスキャン入力が必要 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| プロセス産業における予知保全デジタルツインへのシフト | +1.5% | 北米および中東エネルギー回廊が主導するグローバル | 中期(2〜4年) |

| 次世代スマートフォンにおけるLiDARオンチップモジュールの採用 | +1.2% | アジア太平洋地域の製造ハブ、北米の設計センター | 短期(2年以内) |

| 文化遺産資産の政府によるデジタル化 | +0.8% | 欧州および中東、アジア太平洋地域での選択的採用 | 長期(4年以上) |

| ハンドヘルドスキャナーの平均販売価格が1万米ドル未満に低下 | +1.9% | グローバル、南米・アフリカ・東南アジアで加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量EVプラットフォームにおける高精度3D計測への需要増大

構造部材を兼ねるバッテリーパックアーキテクチャには、0.025ミリメートル未満の寸法公差が求められる。そのため自動車メーカーは計測を上流工程に押し上げ、ティア2サプライヤーに対して合否ゲージを光学スキャナーに置き換えて2分以内に押し出し成形品を検証するよう促している。中国のGB/T 43239-2023などの規格はトレーサブルな記録を義務付けており、電気自動車ラインにおけるスキャナーの普及を後押ししている。テスラのベルリン工場などの先行採用企業は、ポータブルアームを導入した後に不良品の二桁台の削減を報告している。軽量化とゼロ欠陥方針の融合により、3Dスキャナー市場のソリューションは任意の品質ツールではなく、生産の中核資産として位置付けられている。

アディティブファースト航空宇宙設計ワークフローにはネイティブ3Dスキャン入力が必要

NASA-STD-6030および6033は粉末床溶融結合部品のスキャンベース検証を正式化し、点群を第一級の設計成果物とした。GEエアロスペースは50マイクロメートルスキャンを用いてタービン翼をリバースエンジニアリングすることで12%の燃料消費削減を実証した。エアバスはレーザートラッカーを統合してリアルタイムの偏差マップを積層ロボットに送信し、サブミリメートルの精度でファイバー配置を整合させた。EASAのCS-25改正第28号は構造的実証のためにスキャン由来のジオメトリを受け入れるようになり、従来の規制上のボトルネックを解消した。これらの整合された規格は3Dスキャニングを航空宇宙デジタルスレッドの内部に組み込み、3Dスキャナー市場の長期的な成長見通しを引き上げている。[1]米国航空宇宙局、「NASA-STD-6030」、NASA、nasa.gov

プロセス産業における予知保全デジタルツインへのシフト

ガスタービン事業者は四半期ごとのLiDARスイープを使用して、ボアスコープ検査より6ヶ月早くブレード先端のクリープを検出し、計画外停止を5分の1削減している。石油・ガス大手は上部構造配管に月次スキャンを適用し、停止が22%減少したと報告している。ISO 55011は空間データを資産管理システムと統合するための正式なガイダンスを提供しており、社内データサイエンスを持たない公益事業者や化学処理業者による採用を可能にしている。企業が点群を振動・熱データと連携させるにつれ、3Dスキャナー市場のベンダーは定期的な再測量契約からサービス収益を得ている。

ハンドヘルドスキャナーの平均販売価格が1万米ドル未満に低下

部品の小型化とグローバル化した光学部品サプライチェーンにより、エントリーレベルのスキャナー価格が1万米ドル未満に引き下げられ、中小製造業者の顧客基盤が拡大している。中国および東南アジアの低価格機器は、オープンソースのフォトグラメトリースタックを使用してプロフェッショナル機と競合している。価格の手頃さへのシフトにより、既存企業は人工知能ワークフローと使いやすさの機能を追加するよう促されており、スマートフォンLiDARが設定したコンシューマーエレクトロニクスの期待を反映している。急速な価格下落はグローバルな普及を拡大し、3Dスキャナー市場に新たな競争ダイナミクスをもたらしている。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 計測グレードの人材の慢性的不足 | -1.1% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 10億点超の点群プロジェクトにおけるデータ処理のボトルネック | -0.9% | グローバル、建築・エンジニアリング・建設および社会インフラセクターで顕著 | 中期(2〜4年) |

| レーザー安全に関するグローバル規制基準の断片化 | -0.7% | グローバル、FDA・IEC・各国制度間の乖離あり | 長期(4年以上) |

| 新興市場におけるフォトグラメトリーリグの高い総所有コスト | -0.6% | 南米、アフリカ、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

計測グレードの人材の慢性的不足

米国の製造業者の3分の2は認定スキャニング技術者を採用できず、欧州ではVDI/VDE認定の専門家が4,000人未満にとどまっている。教育パイプラインは業界のニーズに遅れており、コミュニティカレッジはしばしば点群ワークフローではなくアナログ手法を教えている。ベンダーはオペレーターの負担を軽減するために自動アライメントと欠陥認識を追加しているが、中小企業は利用可能な人材なしにスキャナー購入を正当化するのに依然として苦労している。そのため、人材不足は技術的能力の向上にもかかわらず、3Dスキャナー市場ソリューションの短期的な普及を制限している。

10億点超の点群プロジェクトにおけるデータ処理のボトルネック

高速道路インターチェンジ、空港、都市回廊は、64GB未満のRAMを搭載したデスクトップを圧倒する3テラバイトのデータセットを生成する可能性がある。ソフトウェアプロバイダーはクラウド間引きパイプラインを導入しているが、年間ライセンスが1万2,000米ドルを超える場合があり、自治体の予算を圧迫している。競合するファイル形式が相互運用性の障壁を生み出し、エンジニアは複数のツールチェーンを維持することを余儀なくされている。圧縮規格が統一され、手頃なクラウドコンピューティングが普及するまで、処理の遅延は大規模スキャニングプロジェクトの実際の速度を抑制し、3Dスキャナー市場の成長曲線に重くのしかかるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアスイートが継続収益でハードウェアを上回る

ハードウェアは、構造化光、レーザー三角測量、LiDAR、フォトグラメトリーリグに牽引され、3Dスキャナー市場の2025年売上高の70.22%を生み出した。しかし、ソフトウェアとサービスは、ベンダーが生涯価値を構築するサブスクリプション更新とともに検査・計測・リバースエンジニアリングモジュールをバンドルするにつれ、CAGR14.76%で加速している。Hexagonは、その製造インテリジェンス部門の2025年売上高の48%がソフトウェアから得られたと開示しており、2023年の39%から増加している。[2]Hexagon AB、「2025年年次報告書」、Hexagon、hexagon.com

継続モデルは、人工知能による欠陥マッピングや直接CAD統合などの頻繁な機能更新を促進する。オープンソースパイプラインが基本的なスキャニングタスクを商品化しているため、商用スイートは規制されたトレーサビリティとエンタープライズセキュリティで競合している。フォトグラメトリーリグは照明の制約からニッチにとどまっているが、胴体や文化遺産モニュメントに対してスキャンあたりのコストが有利である。一方、光学スキャナーは自動車・航空宇宙・ヘルスケアにわたる汎用性から出荷台数を主導し、3Dスキャナー市場シェアの最大セグメントを維持している。両カテゴリーにわたり、ベンダーはソフトウェアを活用してユーザーを独自エコシステムに囲い込み、ハードウェア価格が下落しても利益率の回復力を強化している。

レンジ別:短距離の優位性が長距離の加速を覆い隠す

1メートルまでをカバーする短距離機器は、マイクロンレベルの精度を要求する歯科・宝飾品・スマートフォン形状検査に支えられ、3Dスキャナー市場の2025年収益の56.32%を占めた。1〜30メートルの中距離システムは典型的な自動車・航空宇宙の工場フロア作業に対応しているが、両端からの商品化により差別化の余地が狭まっている。30メートル超の長距離スキャナーは、政府が高速道路・鉱山・再生可能エネルギー回廊をデジタル化するにつれ、2031年にかけてCAGR14.12%で最も急速に成長している。

LeicaのBLK ARCウェアラブルLiDARは150メートルで毎秒42万点を取得し、TrimbleのX12はミリメートル精度で600メートルまでレンジを延長している。リオ・ティントの鉱山でドローン搭載LiDARが48時間の地上測量を90分の自律飛行に置き換え、6桁の機器コストを正当化する生産性向上を示した。台数ベースでは依然として短距離モデルが優勢だが、高い平均販売価格により長距離システムは収益ギャップを縮め、3Dスキャナー市場のミックスを変えている。

用途別:BIMワークフローが従来の計測成長を凌駕

産業計測は、自動車・航空宇宙・電子機器の根強い需要に支えられ、2025年の3Dスキャナー市場シェアの29.42%を維持した。建築情報モデリングは現在、英国および欧州連合の規制当局が一定の支出閾値を超える公共プロジェクトに点群成果物を義務付けるにつれ、CAGR15.36%で拡大している。スキャンファーストの改修ワークフローは手戻りを削減し、デジタルツインの維持管理体制を可能にし、建築・建設会社を定期的な再測量サイクルに引き込んでいる。

リバースエンジニアリングは、OEMサポートが終了した防衛・エネルギー資産にとって引き続き重要であり、ラピッドプロトタイピングはコンシューマー製品の開発タイムラインを短縮している。文化遺産保存スキャンは、収益への影響が限定的であっても広報上の価値を示している。プロセス内品質検査は産業計測との境界が曖昧になっているが、ゼロ欠陥イニシアチブのもとで関連性を高めている。その結果、BIMおよびスキャンからCADへのソリューションが3Dスキャナー市場の増分収益をますます牽引しており、従来の治具ベース検査は維持されているものの、最も急速な予算成長をもはや主導していない。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアが償還の追い風で自動車を上回る

自動車は2025年収益の26.86%を維持したが、生産台数が安定するにつれ台数成長は頭打ちに直面している。ヘルスケアはCAGR14.46%で拡大しており、歯科保険がデジタル印象をアルジネート印象と同等に償還し、整形外科医が個別化インプラントに依存しているためである。米国歯科医師会は2025年の口腔内スキャナー採用率が62%と報告しており、2年間で14ポイント上昇した。Align Technologyは2024年に280万件のスキャンを処理し、スループットの可能性を示している。

航空宇宙・防衛は、レーザートラッカーの結果を数十年にわたってアーカイブするトレーサビリティ義務により長期契約を維持している。建築・エンジニアリング・建設はBIMにより最も急速な比例的成長を示し、メディア・エンターテインメントは高付加価値プロジェクトのニッチを維持している。エネルギー公益事業者は植生管理と資産完全性のためにLiDARを活用し、製造業を超えてスキャナーの用途を広げている。これらのパターンが合わさって3Dスキャナー市場を多様化し、特定の業種への依存を低減している。

地域分析

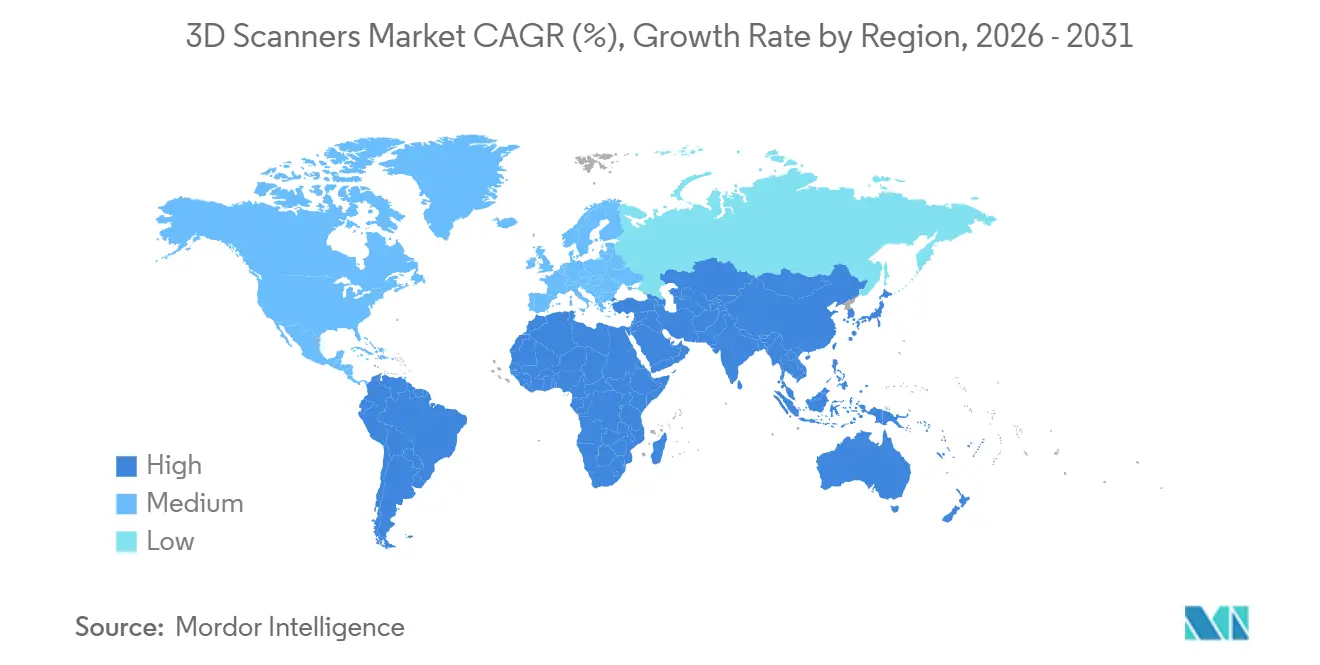

北米は2025年の収益の32.28%で3Dスキャナー市場をリードしており、シアトルおよびモントリオールの航空宇宙クラスター、ミシガン州の自動車工具、および寸法検証を主流化する連邦規格に支えられている。米国国防総省はアディティブマニュファクチャリング補助金を整備工場に投入し、旧式部品のリバースエンジニアリングスキャナーを必要としている。カナダ国立研究評議会は補助金付きキャリブレーションを提供し、中小製造業者による採用を容易にしている。メキシコのニアショアリング活動は、米国の品質基準に合わせなければならないマキラドーラにスキャナー需要を注入している。

アジア太平洋地域はCAGR15.92%で最も急速に成長している。中国のバッテリーおよび鉄道サプライチェーンはGB/T準拠の計測記録を提出しなければならず、インドの生産連動型インセンティブ制度はスキャナーを含む資本設備を償還し、自動車・電子機器工場での勢いを牽引している。日本の精密機械セクターはプレミアムシステムの安定した基盤を提供し、オーストラリアは強化された尾鉱ダム監視のもとで鉱山サイト全体にドローンLiDARを展開している。ベトナムとタイは外国直接投資を引き付けているが、認定人材の不足と高い総所有コストが普及を制限しており、3Dスキャナー市場の拡大に十分な余地を残している。

欧州はISO 10360およびVDI/VDE 2634の恩恵を受けており、認定ラボを持つ確立されたベンダーに有利である。ドイツの工作機械の卓越性がハードウェア販売を牽引し、欧州チップス法が新しいファブ向けのクリーンルーム対応スキャナーに資金を提供している。英国は500万ポンドを超える公共インフラに対してBIMレベル2と構造化点群を義務付けており、より広範な建設の低迷にもかかわらず需要を維持している。中東の政府系ファンドは、サウジアラビアの500の考古学遺跡をスキャンするための2億米ドルのプロジェクトなど、文化遺産デジタル化プログラムに資金を提供し、非産業的なユースケースを示している。アフリカのスキャナー採用は南アフリカの鉱業とナイジェリアの石油資産に集中しており、南米は輸入関税が高く陸揚げコストを約30%押し上げるため遅れており、3Dスキャナー市場の地域シェアを制限している。

競合環境

上位5社が2025年収益の約45%を支配した。Hexagonは幅広いハードウェアカタログにQUINDOS、Inspire、PC-DMISソフトウェアを加え、複数年のサービス契約を伴うターンキー計測セルを販売している。FaroはワイヤレスのQuantum Max FaroArmで使いやすさを強調しているが、1万米ドル未満のハンドヘルド参入企業が中小店舗のシェアを侵食したため、利益率の圧迫に直面した。Trimbleは2025年1月にFaroのソフトウェア資産を12億米ドルで取得し、ハードウェアの利益率からソフトウェアの年間収益へのピボットを図り、測量とスキャニングのエコシステムの収束を示した。[3]ロイター、「TrimbleがFaroのソフトウェア資産を取得」、ロイター、reuters.com

Carl Zeiss Industrial Quality Solutions, LLCは、周囲温度に基づいてスキャンパスを調整するニューラルネットワークの特許を申請し、予測公差制御を約束している。RevopontやShining 3D Tech Co., Ltd.などの低価格プレーヤーは1,000米ドル未満のコンシューマーグレード機器を販売し、オープンソースエコシステムに依存しており、既存企業はアフターセールスサポートで高い価格を正当化することを余儀なくされている。ISO 10360-13はハンドヘルドの受け入れテストを導入し、購入者に客観的なベンチマークを提供し、情報の非対称性を縮小した。[4]国際標準化機構、「ISO 10360-13」、ISO、iso.orgソフトウェアの競争は激しく、Autodesk ReCap、Bentley ContextCapture、新しいクラウドネイティブ参入企業がオープンソースのMeshroomと競合し、更新率を維持するためのライセンスバンドル戦略を推進している。全体として、競争は純粋なハードウェアスループットではなくソフトウェアの粘着性に向かっており、3Dスキャナー市場内の収益構造を再形成している。

3Dスキャナー業界リーダー

3D Systems Inc.

Topcon Corporation

Autodesk Inc.

Hexagon AB

Creaform (AMETEK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hexagon ABがニコンの産業計測部門を8億5,000万米ドルで買収を完了し、iGPS大容量位置決めおよびレーザーレーダーをカタログに追加した。

- 2025年5月:TopconとFAROが建設およびBIM向けの統合レーザースキャニングソリューションを共同開発することに合意し、チャネル資産を統合した。

- 2025年4月:APPLE TREEが日本でワイヤレスのKSCAN-Xを発売し、航空宇宙および重機械の無線広域取得需要を取り込んだ。

- 2025年1月:TrimbleがFaroのソフトウェア資産の12億米ドルの買収を完了し、RealWorksエンジンをAutoCAD 2026に直接組み込んだ。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、3Dスキャナー市場を、レーザー、構造化光、フォトグラメトリー、またはLiDARモジュールを通じて表面形状または体積データを取得し、計測可能な三次元点群およびメッシュを生成するすべてのハードウェアおよびそれに密接に連携したソフトウェアと定義し、初回販売時のUSD建て評価額を対象とします。本スコープは、製造、ヘルスケア、建設、文化遺産、メディア、その他の垂直市場においてエンドユーザーに販売された出荷数量および関連ソフトウェアライセンスを追跡します。

スコープ除外:アフターマーケットサービス契約、スタンドアロンのCAD/CAMスイート、およびカスタムの一点物スキャニングリグは除外されます。

セグメンテーション概要

- タイプ別

- ハードウェア

- 光学スキャナー

- 構造化光スキャナー

- レーザースキャナー

- LiDARモジュール

- フォトグラメトリーリグ

- その他のハードウェア

- ソフトウェア

- スキャニングソフトウェア

- 検査・計測スイート

- リバースエンジニアリングスイート

- ハードウェア

- レンジ別

- 短距離(1メートル以下)

- 中距離(1〜30メートル)

- 長距離(30メートル以上)

- 用途別

- リバースエンジニアリング

- ラピッドプロトタイピング

- 品質管理・検査

- 産業計測

- 顔・身体スキャニング

- デジタルモデリング・アニメーション

- BIMおよびスキャンからCADへ

- 文化遺産保存・考古学

- エンドユーザー業種別

- 航空宇宙・防衛

- 自動車

- ヘルスケア(歯科・矯正具を含む)

- 製造業・産業

- 建築・エンジニアリング・建設

- メディア・エンターテインメント

- エネルギー・公益事業

- コンシューマーエレクトロニクス

- 学術・研究

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のスキャナーOEMエンジニア、計測ラボマネージャー、文化遺産保存担当者、歯科技工所オーナー、およびBIMコンサルタントにインタビューを実施しました。これらの対話を通じて、平均販売価格、使用可能寿命、および新たな導入障壁を精緻化し、数値確定前にセグメンテーション区分の検証を行いました。

デスクリサーチ

国立標準技術研究所(National Institute of Standards and Technology)、米国国際貿易委員会(United States International Trade Commission)、Eurostat Comext、および世界税関機構(World Customs Organization)などの機関が提供するオープンデータセットを起点として、国境を越えたスキャナーの流通を把握します。Association for Advancing Automation、American Dental Association、International Committee for Documentationなどの業界団体は、垂直市場の需要規模の算定を支援します。公開ファイリング、Questelを通じてアクセスした特許件数、およびプレスリリースはトレンド追跡を補完します。D&B Hooversは主要メーカーの売上確認に活用されます。このリストは例示であり、他にも多数の公開情報および有料情報源がベースラインの構築に使用されています。

市場規模算定と予測

生産データと貿易データを組み合わせたトップダウン再構築は、サプライヤー売上のサンプリングによるボトムアップ積み上げおよびチャネルチェックと相互検証されます。モデルに投入される変数には、スキャナーの平均ASP推移、導入済みベースの廃棄率、自動車・航空宇宙の生産指数、歯科CAD/CAM処置件数、およびBIMプロジェクトの普及率が含まれます。多変量回帰とARIMAの短期モデルを組み合わせることで、構造的ドライバーと短期サイクルの両方を捉え、シナリオ分析によって為替および供給チェーンのショックをストレステストします。ボトムアップのデータポイントが欠落している場合は、インタビュー時に収集したレンジ別ASPプロキシで補完します。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立した指標との差異チェックを経て、異常フラグが検出された場合は情報源に再照会されます。レポートは12か月ごとに更新され、主要な技術ローンチや関税変更などの重要事象が発生した場合には中間更新が実施されます。

MordorによるMordorの3Dスキャナーベースラインが意思決定者の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、価格帯、および更新頻度を採用しているためです。明確に定義されたハードウェアおよびバンドルソフトウェア収益を基準とし、年次更新を行うことで、Mordor Intelligenceはこれらの歪みを最小化します。

主要なギャップ要因は、付加価値ソフトウェアが計上されているか否か、レンタルおよびサービス収益が含まれているか否か、ならびに短距離・中距離・長距離デバイス間の価格正規化の方法に起因します。厳格なスコープ定義、検証済みのASPラダー、および年次モデルレビューにより、これらの変動幅を縮小します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.09 Bn | Mordor Intelligence | - |

| USD 4.65 Bn | Regional Consultancy A | バンドルされた検査およびリバースエンジニアリングスイートを除外しており、スコープが狭まっている |

| USD 6.10 Bn | Global Consultancy B | サービスビューローおよびレンタル収益を加算しており、合計値が過大となっている |

| USD 2.25 Bn | Trade Journal C | ハードウェア出荷数量のみを計上し、レンジ加重なしの定価を使用している |

この比較は、スコープの拡大または縮小が生じた場合に、ヘッドライン値が大きく変動することを示しています。透明性の高い変数と再現可能なステップに基づく本モデルは、購買担当者が依拠できる均衡のとれた追跡可能なベースラインを提供します。

レポートで回答される主要な質問

3Dスキャナー市場の2026年の規模と期待される成長は?

3Dスキャナー市場は2026年に47億5,000万米ドルに達し、CAGR13.11%で2031年までに86億米ドルに成長すると予測される。

3Dスキャナー分野で最も急速に成長しているセグメントはどれか?

検査およびリバースエンジニアリング向けのソフトウェアスイートは、ベンダーが継続的なライセンスモデルに移行するにつれ、CAGR14.76%で最も急速な拡大を示している。

ヘルスケアにおける3Dスキャニングの採用が加速している理由は?

保険会社がデジタル印象と個別化インプラントをアルジネート印象と同等に償還するようになり、歯科・整形外科の医療従事者がCAGR14.46%で成長する口腔内・身体スキャンワークフローに向かっている。

2031年までに最も多くの新規収益を追加する地域はどこか?

アジア太平洋地域はCAGR15.92%を記録すると予測されており、中国のバッテリーパック規格とインドの品質管理機器に資金を提供する生産連動型インセンティブ補助金が牽引している。

ハードウェア価格の下落は市場競争にどのような影響を与えているか?

1万米ドル未満のハンドヘルドスキャナーは顧客基盤を拡大しているが、既存企業は純粋なデバイス性能ではなく高度なソフトウェアとサービス契約で差別化することを余儀なくされている。

最終更新日: