Taille et part de marché des implants zygomatiques et ptérygoïdiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 280.34 Millions de dollars américains |

| Taille du Marché (2031) | 381.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

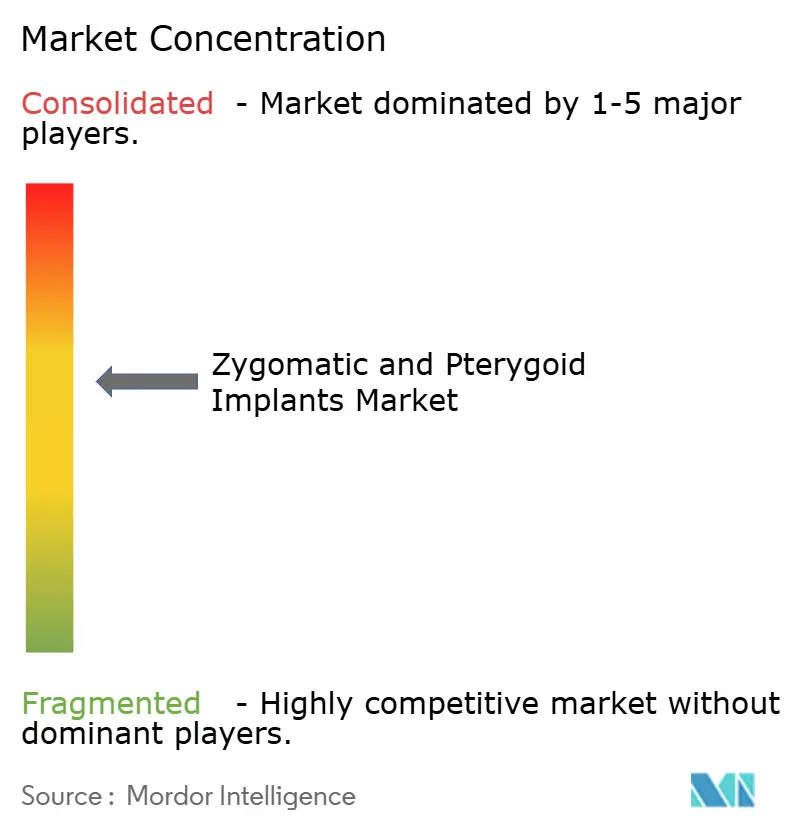

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants zygomatiques et ptérygoïdiens par Mordor Intelligence

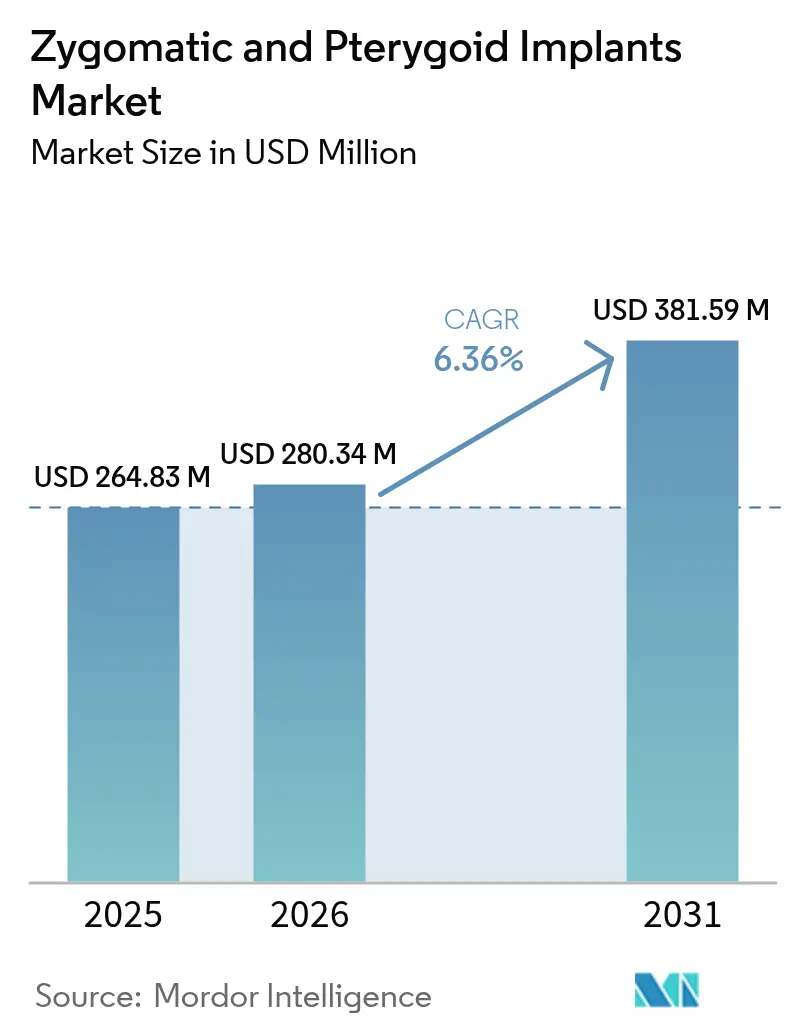

La taille du marché des implants zygomatiques et ptérygoïdiens est projetée à 264,83 millions USD en 2025, 280,34 millions USD en 2026, et devrait atteindre 381,59 millions USD d'ici 2031, avec un CAGR de 6,36 % de 2026 à 2031.

La préférence clinique se déplace vers des solutions d'ancrage extra-maxillaire qui contournent la greffe osseuse, raccourcissant les délais de traitement et élargissant l'éligibilité des patients présentant une atrophie maxillaire sévère. Les directives émises par la Food and Drug Administration américaine en 2024 ont placé les dispositifs zygomatiques en dehors de la voie endossée simplifiée, soulignant leur profil biomécanique distinct ; néanmoins, une voie basée sur un prédécesseur reste viable, comme le démontre l'autorisation 510(k) du NobelZygoma TiUltra en 2025. Les protocoles de mise en charge immédiate dominent désormais le volume des procédures, car la survie à long terme dépasse systématiquement 98 %, répondant à la demande des patients pour une fonction le jour même. La dentisterie numérique, notamment la planification par tomodensitométrie à faisceau conique, la prothèse CAO-FAO et la navigation dynamique, continue de réduire la courbe d'apprentissage, permettant à davantage de chirurgiens de proposer des procédures extra-maxillaires complexes.

Points clés du rapport

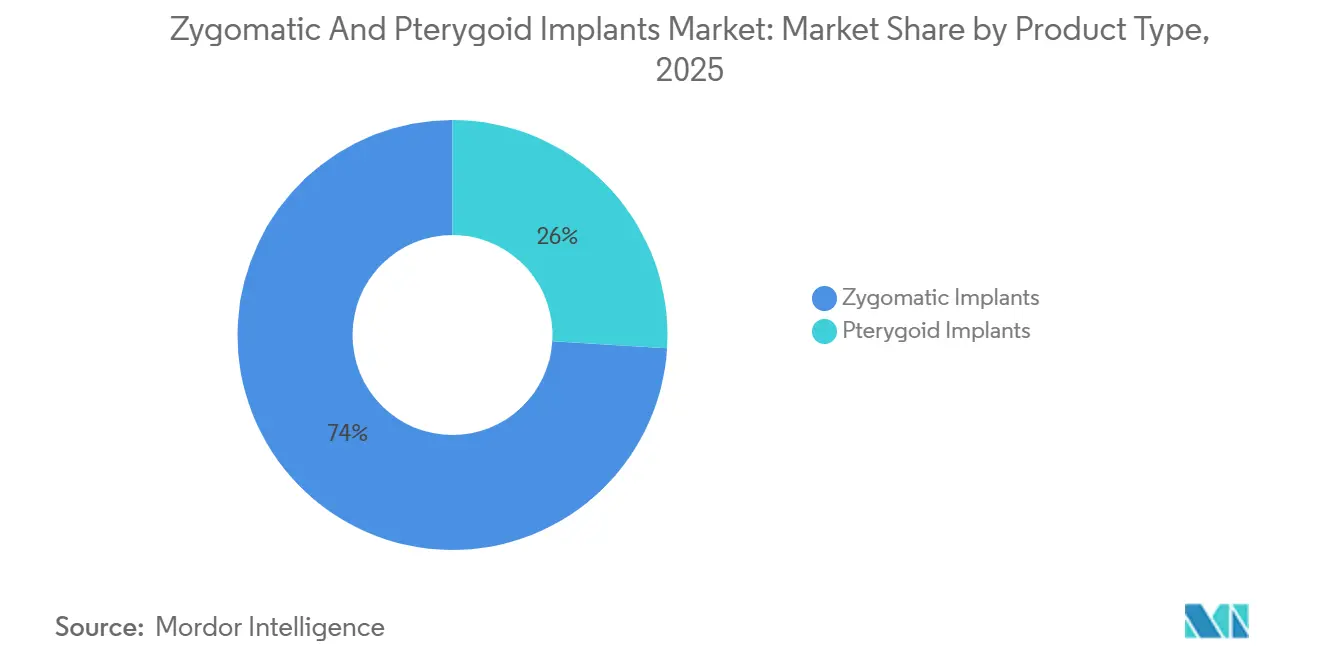

- Par type de produit, les implants zygomatiques ont dominé avec 74,02 % de la part de marché des implants zygomatiques et ptérygoïdiens en 2025, tandis que les implants ptérygoïdiens ont enregistré le CAGR projeté le plus élevé à 7,29 % jusqu'en 2031.

- Par longueur d'implant, les fixtures de plus de 50 millimètres ont affiché la croissance la plus rapide, progressant à un CAGR de 9,93 % entre 2026 et 2031, tandis que le groupe 31 à 50 millimètres a conservé 47,87 % du chiffre d'affaires 2025.

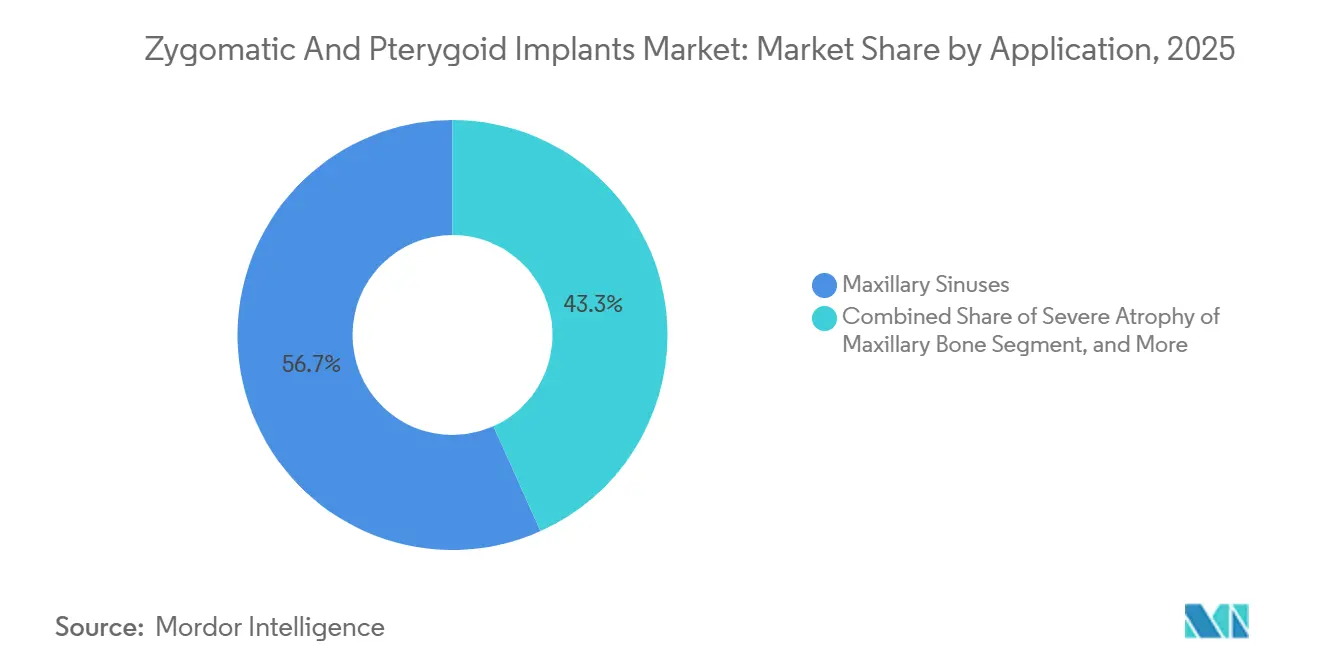

- Par application, l'atrophie maxillaire sévère a généré un CAGR de 8,43 % jusqu'en 2031, dépassant l'indication du sinus maxillaire historiquement dominante, qui représentait 56,72 % de la valeur 2025.

- Par type de procédure, la mise en charge immédiate représentait 61,08 % des procédures 2025 et progresse à un CAGR de 7,68 % jusqu'en 2031.

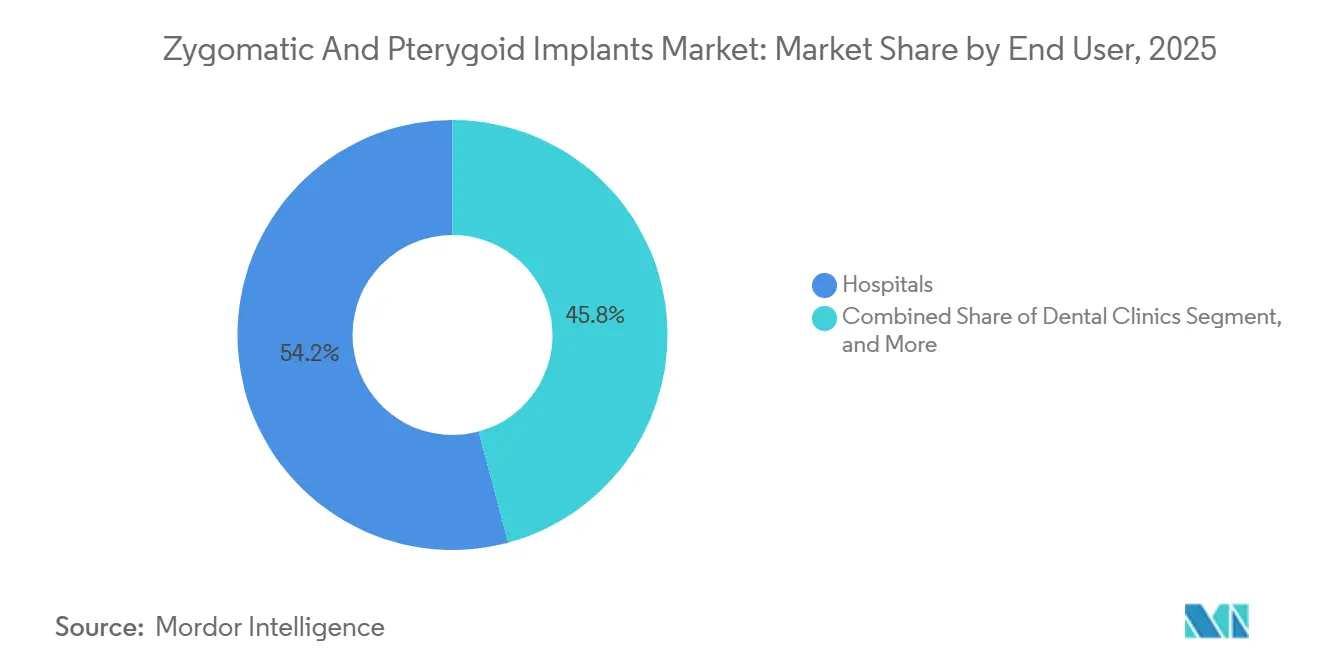

- Par utilisateur final, les centres chirurgicaux ambulatoires croissent à 8,79 % par an jusqu'en 2031, réduisant l'avance de volume de 54,18 % que détenaient les hôpitaux en 2025.

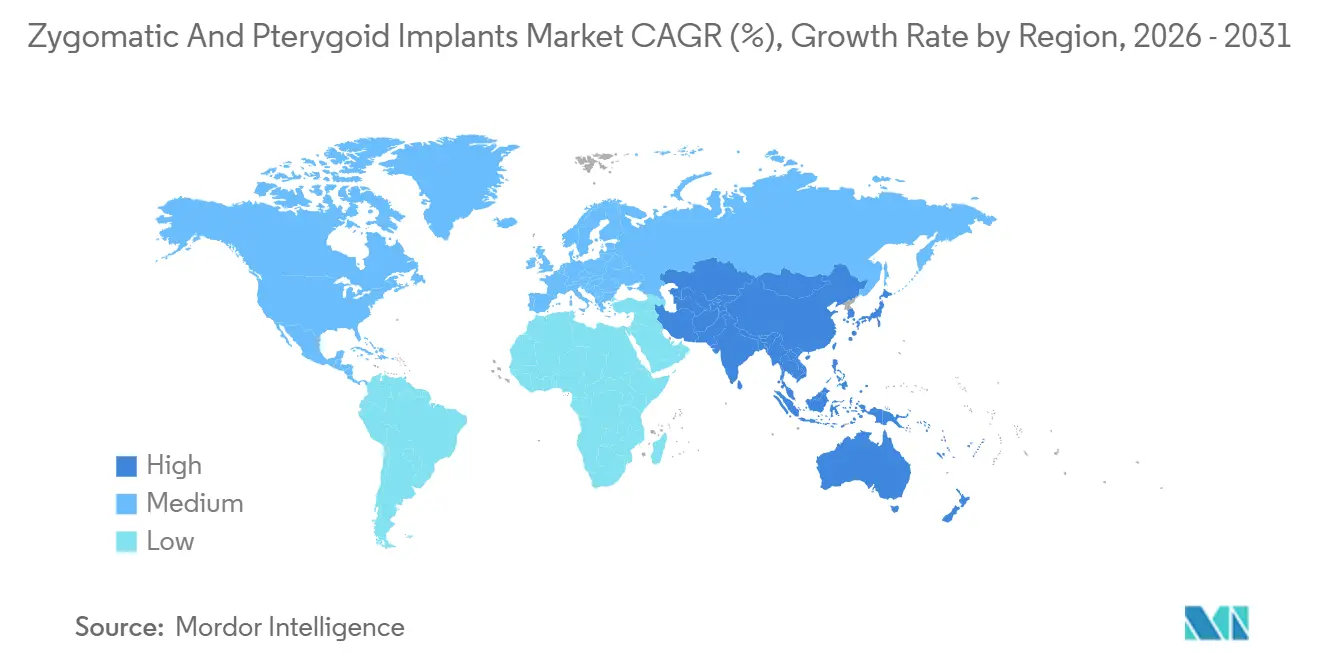

- Par géographie, l'Amérique du Nord a conservé 41,23 % de la valeur 2025, la plus grande part régionale, tandis que l'Asie-Pacifique devrait croître à 9,63 % par an, le rythme le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants zygomatiques et ptérygoïdiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'atrophie maxillaire sévère et de l'édentulisme | +1.2% | Mondiale, demande aiguë dans une Amérique du Nord, une Europe et une Asie-Pacifique urbaine vieillissantes | Long terme (≥ 4 ans) |

| Avantage clinique de la réhabilitation sans greffe à mise en charge immédiate | +1.5% | Mondiale, adoption précoce en Amérique du Nord et en Europe occidentale, se répandant vers l'Asie-Pacifique et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption de la dentisterie numérique | +0.9% | Amérique du Nord, Europe, marchés APAC à revenus élevés | Moyen terme (2-4 ans) |

| Protocoles quad-zygomatiques élargissant le bassin de patients éligibles | +0.8% | Centres spécialisés en Amérique du Nord et en Europe, diffusion progressive vers l'APAC | Long terme (≥ 4 ans) |

| Essor du tourisme dentaire pour la réhabilitation orale complexe | +0.7% | Turquie, Espagne, Hongrie, Pologne, Mexique, Costa Rica, Thaïlande, Inde | Court terme (≤ 2 ans) |

| Remboursements pilotes des assureurs pour la maxillectomie oncologique | +0.6% | États-Unis, certains payeurs européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'atrophie maxillaire sévère et de l'édentulisme

L'Organisation mondiale de la Santé a noté en 2024 que les maladies parodontales sévères touchent 20 % des adultes, avec une prévalence en forte hausse chez les personnes de plus de 65 ans et les survivants oncologiques.[1]Organisation mondiale de la Santé, "Rapport mondial sur l'état de la santé bucco-dentaire 2024," WHO.int L'atrophie maxillaire entraîne une perte osseuse verticale et horizontale, empêchant la pose d'implants conventionnels, ce qui favorise l'adoption de solutions zygomatiques et ptérygoïdiennes permettant la pose de prothèses fixes en quelques semaines. L'exécution rapide est attrayante pour les patients atteints de diabète ou d'ostéoporose qui ne peuvent pas tolérer une longue période de cicatrisation de greffe. Les projections des Nations Unies montrent que la population mondiale âgée de 65 ans et plus atteindra 1,5 milliard d'ici 2050, consolidant la demande à long terme.

Avantage clinique de la réhabilitation sans greffe à mise en charge immédiate

Des analyses groupées publiées par l'Équipe internationale pour l'implantologie ont documenté un taux de survie de 98,1 % pour les implants zygomatiques à mise en charge immédiate. La suppression des étapes de greffe réduit le temps de bloc opératoire jusqu'à 40 % et élimine les coûts des matériaux de greffe. Une étude prospective de 2024 a atteint 100 % de survie pour les implants ZAGA de Straumann sur 46,5 mois, validant des résultats prévisibles lorsque les protocoles anatomiques sont respectés.[2]Straumann, "Données cliniques du système d'implant zygomatique ZAGA," Straumann.com Les avantages économiques et cliniques continuent de pousser la mise en charge immédiate vers une dominance généralisée.

Adoption de la dentisterie numérique

La tomodensitométrie à faisceau conique, la CAO-FAO et la navigation dynamique ont transformé la précision de la planification, réduisant la déviation angulaire à moins de 2° et diminuant le temps chirurgical moyen de 18 minutes. Les plateformes de Straumann, Nobel Biocare et ZimVie proposent une planification basée sur le cloud avec des guides imprimés en 3D, accélérant la formation des chirurgiens. Les coûts élevés des équipements limitent encore la pénétration dans les marchés sensibles aux prix, créant un fossé numérique entre les cliniques urbaines haut de gamme et les environnements aux ressources limitées.

Protocoles quad-zygomatiques élargissant le bassin de patients éligibles

Les données de cohorte à long terme ont montré une survie des implants de 97,7 % et un succès prothétique de 98,2 % pour les cas quad-zygomatiques, étendant la réhabilitation fixe aux patients autrefois considérés comme non traitables. Les académies de formation gérées par Straumann et Nobel Biocare certifient des chirurgiens, et la FDA a explicitement labellisé NobelZygoma pour les indications quad en 2025, signalant la confiance réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des procédures et des implants | -0.9% | Mondiale, aigu dans les marchés émergents avec une couverture limitée | Long terme (≥ 4 ans) |

| Courbe d'apprentissage chirurgicale abrupte et base de spécialistes limitée | -1.1% | Régions APAC, Amérique latine, MEA avec une infrastructure de formation clairsemée | Long terme (≥ 4 ans) |

| Charge de gestion de la sinusite post-opératoire | -0.5% | Préoccupation clinique mondiale | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire sur les dispositifs extra-maxillaires | -0.4% | Marchés émergents APAC, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des implants

Une arcade de réhabilitation zygomatique en Amérique du Nord varie de 15 000 à 40 000 USD, soit 150 à 200 % au-dessus de la thérapie implantaire standard. Les grands assureurs tels que Cigna limitent la couverture aux cancers, aux malformations congénitales ou aux traumatismes, excluant les maladies parodontales dans la plupart des cas.[3]Cigna, "Politique de couverture médicale : implants dentaires," Cigna.com Les patients recherchent des destinations moins coûteuses à l'étranger, mais les soins transfrontaliers compliquent le suivi et l'application des garanties.

Courbe d'apprentissage chirurgicale abrupte et base de spécialistes limitée

Les programmes de certification complets nécessitent des laboratoires de cadavres, du mentorat sur patients vivants et des frais de scolarité importants, limitant le bassin mondial de chirurgiens formés. Les praticiens ayant réalisé moins de 20 cas zygomatiques observent une sinusite dans plus de 20 % des cas, contre 10 % chez les chirurgiens à fort volume. L'expertise limitée freine l'adoption dans les régions émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance zygomatique ancre les protocoles d'arcade complète

Les implants zygomatiques représentaient 74,02 % du chiffre d'affaires 2025, ancrant la plupart des cas d'arcade complète et renforçant le leadership de NobelZygoma et Straumann ZAGA. Les implants ptérygoïdiens, bien que plus modestes, progressent de 7,29 % par an à mesure que les chirurgiens combinent la fixation zygomatique antérieure et ptérygoïdienne postérieure pour une distribution équilibrée des charges. La demande hybride devrait maintenir la part des implants ptérygoïdiens en hausse au sein du marché des implants zygomatiques et ptérygoïdiens.

L'adoption croissante des fixtures ptérygoïdiennes reflète un succès documenté de 95,6 % à six ans et le désir de raccourcir les cantilevers dans les prothèses d'arcade complète. La formation continue et les guides numériques devraient réduire les écarts de résultats entre les deux gammes de produits, entretenant une saine rivalité qui profite aux utilisateurs finaux au sein du marché des implants zygomatiques et ptérygoïdiens.

Par longueur d'implant : l'atrophie extrême stimule la demande de fixtures allongées

Les implants de 31 à 50 mm représentaient 47,87 % des poses en 2025, mais les longueurs supérieures à 50 mm progressent le plus rapidement avec un CAGR de 9,93 %. La part de marché des implants zygomatiques et ptérygoïdiens pour les fixtures longues augmente à mesure que les cliniciens traitent des patients présentant une perte osseuse sévère ou une maxillectomie post-oncologique. Les longueurs étendues assurent un ancrage bicortical et dépassent un couple d'insertion de 35 N cm, conditions préalables à la mise en charge immédiate sur les marchés des implants zygomatiques et ptérygoïdiens.

Les implants plus longs, proposés jusqu'à 60 mm par NobelZygoma TiUltra, conviennent aux anatomies présentant une pneumatisation sinusienne agressive. La croissance dans cette catégorie souligne la confiance des chirurgiens dans la navigation numérique pour traverser avec précision des trajectoires complexes sans atteindre les structures critiques.

Par application : l'atrophie sévère prend de l'élan

Les indications du sinus maxillaire représentaient encore 56,72 % du chiffre d'affaires 2025 ; cependant, les cas d'atrophie sévère progressent de 8,43 % par an à mesure que les cliniciens étendent la thérapie sans greffe aux patients édentés et post-traumatiques. La taille du marché des implants zygomatiques et ptérygoïdiens pour l'atrophie sévère devrait dépasser les procédures sinusiennes au début de la prochaine décennie.

Les recommandations encouragent désormais l'utilisation chez les patients contre-indiqués pour la greffe en raison du diabète, du tabagisme ou d'une thérapie aux bisphosphonates. L'élargissement des indications agrandit le bassin de patients adressables et diversifie les sources de revenus au sein du marché des implants zygomatiques et ptérygoïdiens.

Par approche procédurale : la mise en charge immédiate devient la norme

La mise en charge immédiate représentait 61,08 % des procédures 2025 et progresse à 7,68 % par an, avec une survie documentée de 98 %. Les chirurgiens tirent parti d'une haute stabilité primaire et d'un guidage occlusal numérique pour poser des prothèses provisoires fixes dans les 24 heures, améliorant la satisfaction des patients et la productivité des cliniques sur le marché des implants zygomatiques et ptérygoïdiens.

La mise en charge différée reste indiquée pour les cas à faible couple ou à haut risque, mais sa part de 39 % devrait s'éroder à mesure que la confiance dans les protocoles de fonction immédiate se consolide. Les fabricants continuent de positionner les implants à surface traitée et les piliers multi-unitaires expressément pour les dents le jour même, approfondissant la tendance vers la mise en charge immédiate.

Par utilisateur final : les environnements ambulatoires s'accélèrent

Les hôpitaux détenaient 54,18 % des cas 2025, reflétant leur capacité à gérer les comorbidités sous anesthésie générale. Les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide, avec un CAGR de 8,79 %, aidés par l'augmentation des honoraires de structure Medicare américains pour la réhabilitation dentaire complexe. Le remboursement favorable permet des modèles de sortie le jour même qui conviennent aux flux de travail zygomatiques à fonction immédiate sur le marché des implants zygomatiques et ptérygoïdiens.

Les cliniques dentaires représentent un niveau plus modeste mais spécialisé où l'anesthésie en cabinet est autorisée et où l'imagerie haut de gamme est disponible. L'expansion continue de la possession de CBCT élèvera progressivement la participation des cliniques.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,23 % de la valeur 2025 au marché des implants zygomatiques et ptérygoïdiens. Un remboursement oncologique favorable, des réseaux denses de formation continue et des revenus disponibles élevés soutiennent l'adoption premium. Les assureurs privés américains couvrent les cas liés au cancer, tandis que les régimes provinciaux canadiens subventionnent les reconstructions médicalement nécessaires, créant un volume stable.

L'Europe se classe deuxième. Le marquage CE harmonisé dans le cadre du RDM facilite le déploiement dans plusieurs pays ; l'Allemagne, la France et le Royaume-Uni ancrent la demande principale, tandis que l'Espagne et la Hongrie attirent des patients transfrontaliers cherchant des réductions de tarifs de 30 à 50 %. La stabilité monétaire et l'acceptation généralisée de la dentisterie à charge immédiate soutiennent une croissance résiliente malgré les pressions macroéconomiques.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant de 9,63 % par an. La Chine urbaine et l'Inde génèrent un volume considérable, tandis que le Japon et la Corée du Sud captent des valeurs de cas premium. La Thaïlande et Singapour tirent parti des cadres du tourisme médical, promouvant des forfaits groupés incluant le CBCT, la chirurgie implantaire et la livraison prothétique en un seul voyage, renforçant les contributions régionales au marché des implants zygomatiques et ptérygoïdiens.

Le Moyen-Orient et l'Afrique présentent des poches de demande concentrées, notamment parmi les populations aisées du Conseil de coopération du Golfe. Les centres spécialisés financés par les gouvernements des Émirats arabes unis et d'Arabie saoudite recrutent des chirurgiens formés en Europe pour gérer des suites d'implantologie numérique. L'essor de l'Amérique du Sud est porté par le grand secteur dentaire privé brésilien et les cliniques compétitives en termes de coûts en Argentine, qui attirent des clients chiliens, bien que la volatilité monétaire tempère l'élan.

Paysage concurrentiel

Les cinq premiers fournisseurs, Straumann, Nobel Biocare (Envista), Dentsply Sirona, Zimmer Biomet et Osstem, détiennent une part significative du chiffre d'affaires mondial des implants dentaires, leur donnant les ressources nécessaires pour financer des académies de formation, des flux de travail numériques et la surveillance post-commercialisation. L'Académie ZAGA de Straumann et l'Académie Zygoma de Nobel Biocare certifient des milliers de chirurgiens chaque année, fidélisant les participants à leurs écosystèmes respectifs. Le dépôt financier 2024 de Dentsply Sirona a révélé 973 millions USD de ventes dans le segment implants, en baisse d'une année sur l'autre en raison de la pression sur les prix et des remises concurrentielles.

ZimVie a investi 26,9 millions USD en R&D et lancé le flux de travail Implant Concierge, signalant un pivot vers une différenciation axée sur les logiciels. Les fabricants asiatiques à prix plus bas tels qu'Osstem et Noris Medical gagnent du terrain sur les marchés sensibles aux prix, forçant les acteurs établis à défendre leurs parts avec des traitements de surface propriétaires et des garanties complètes. La clarté réglementaire est arrivée en août 2025 lorsque la FDA a autorisé NobelZygoma TiUltra via la voie 510(k), prouvant que les preuves de prédécesseur peuvent sécuriser l'approbation pour les dispositifs extra-maxillaires. Les startups natives du numérique proposant une planification par IA fonctionnant sur toutes les marques d'implants pourraient perturber les écosystèmes établis, encourageant la collaboration sur des plateformes ouvertes.

Leaders du secteur des implants zygomatiques et ptérygoïdiens

Noris Medical

S.I.N. Implant System

Southern Implants

Straumann Holding AG

IDC Implant & Dental Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Proclaim a levé des capitaux pour développer son système de santé bucco-dentaire Custom-Jet, enrôlant plus de 700 cabinets.

- Janvier 2025 : Nuvia Dental Implant Center a obtenu la reconnaissance 2024 pour son protocole « dents permanentes en 24 heures ».

- Décembre 2024 : Patient Square Capital a acquis Patterson Companies pour 4,1 milliards USD avec l'intention de retirer le distributeur de la cote à une prime de 49 % pour les actionnaires.

- Octobre 2024 : La FDA a publié des directives complètes sur les implants dentaires endosseux et les piliers, définissant des critères de performance basés sur la sécurité et rationalisant les voies 510(k).

- Août 2024 : Perceptive a présenté la première procédure dentaire entièrement automatisée utilisant la robotique à IA, atteignant une précision de détection des caries de 90 % et réduisant le temps en fauteuil à 15 minutes.

- Juillet 2024 : Henry Schein a acquis abc dental AG pour 27,5 millions USD afin de renforcer sa présence sur les marchés francophones et germanophones.

Portée du rapport mondial sur le marché des implants zygomatiques et ptérygoïdiens

Selon la portée du rapport, les implants zygomatiques et ptérygoïdiens constituent une option unique pour la mâchoire supérieure en cas de perte osseuse significative. Les implants zygomatiques et ptérygoïdiens s'ancrent dans l'os de la pommette et l'os derrière la mâchoire supérieure, contrairement aux implants dentaires normaux qui s'ancrent dans l'os de la mâchoire.

Le rapport sur le marché des implants zygomatiques et ptérygoïdiens est segmenté par type de produit (implants zygomatiques, implants ptérygoïdiens), longueur d'implant (jusqu'à 30 mm, 31-50 mm, au-dessus de 50 mm), application (atrophie sévère de l'os maxillaire, sinus maxillaires, traumatismes et autres indications), approche procédurale (mise en charge immédiate, mise en charge différée), utilisateur final (hôpitaux, cliniques dentaires, centres chirurgicaux ambulatoires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Implants zygomatiques |

| Implants ptérygoïdiens |

| Jusqu'à 30 mm |

| 31 – 50 mm |

| Au-dessus de 50 mm |

| Atrophie sévère de l'os maxillaire |

| Sinus maxillaires |

| Traumatismes et autres indications |

| Mise en charge immédiate |

| Mise en charge différée |

| Hôpitaux |

| Cliniques dentaires |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants zygomatiques | |

| Implants ptérygoïdiens | ||

| Par longueur d'implant | Jusqu'à 30 mm | |

| 31 – 50 mm | ||

| Au-dessus de 50 mm | ||

| Par application | Atrophie sévère de l'os maxillaire | |

| Sinus maxillaires | ||

| Traumatismes et autres indications | ||

| Par approche procédurale | Mise en charge immédiate | |

| Mise en charge différée | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des implants zygomatiques et ptérygoïdiens ?

La taille du marché des implants zygomatiques et ptérygoïdiens était de 0,26 milliard USD en 2025 et devrait atteindre 0,38 milliard USD d'ici 2031.

Quel type de produit domine les ventes ?

Les implants zygomatiques représentaient 74,02 % du chiffre d'affaires 2025, maintenant leur leadership sur les systèmes ptérygoïdiens.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,63 %, dépassant toutes les autres géographies.

Pourquoi la mise en charge immédiate est-elle préférée ?

La mise en charge immédiate affiche une survie de 98 %, permet des dents le jour même et réduit le temps de traitement, représentant 61,08 % des procédures 2025.

Comment les agences réglementaires traitent-elles ces dispositifs ?

La FDA exige des preuves traditionnelles de type 510(k), comme le démontre l'autorisation 2025 du NobelZygoma TiUltra, confirmant les voies basées sur un prédécesseur.

Dernière mise à jour de la page le: