Taille et part de marché du yaourt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 116.47 Milliards de dollars |

| Taille du Marché (2031) | 150.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt par Mordor Intelligence

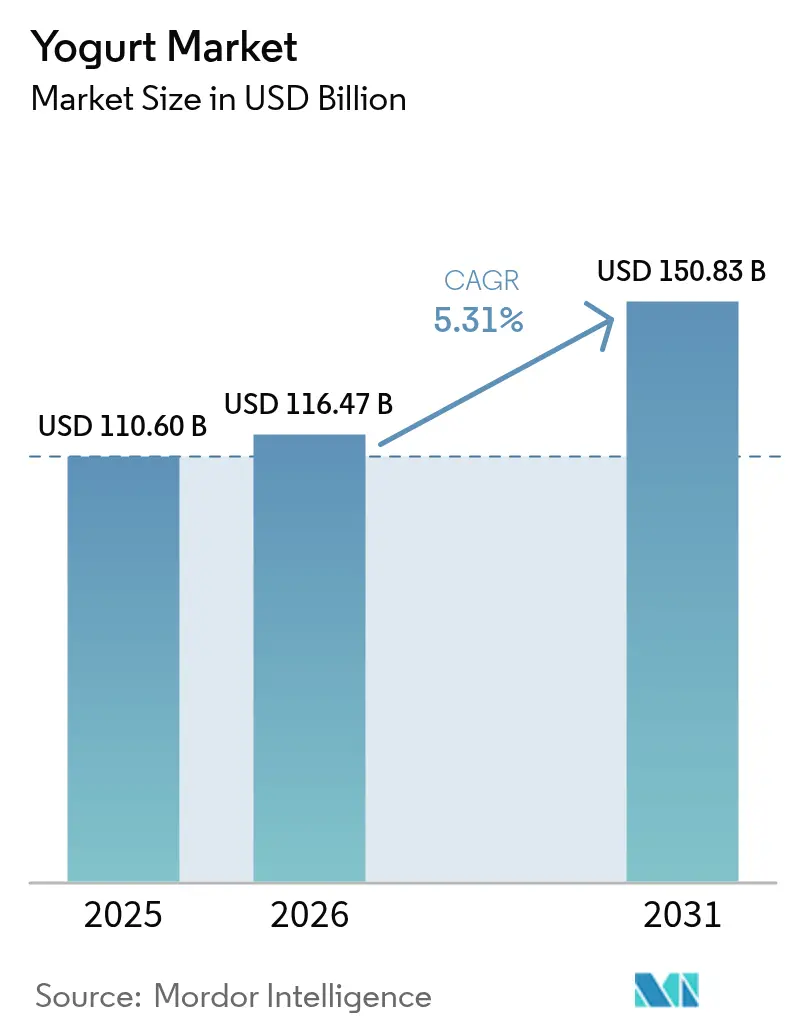

La taille du marché du yaourt en 2026 est estimée à 116,47 milliards USD, en croissance par rapport à la valeur de 2025 de 110,60 milliards USD, avec des projections pour 2031 atteignant 150,83 milliards USD, progressant à un TCAC de 5,31 % sur la période 2026-2031. Le marché du yaourt continue de bénéficier d'un lien avéré entre les souches probiotiques validées cliniquement et des résultats mesurables sur la santé intestinale, favorisant la premiumisation et renforçant la résilience durable de la catégorie. Les fabricants ont adopté des technologies de fermentation avancées qui maintiennent les bactéries bénéfiques en vie tout au long de la digestion, soutenant le positionnement en tant qu'aliment fonctionnel et pérennisant la disposition des consommateurs à payer plus cher. La forte croissance du revenu disponible dans les économies émergentes et l'intérêt croissant pour le soutien immunitaire renforcent davantage la demande, tandis que le commerce numérique accélère la découverte de produits et le réapprovisionnement par abonnement. L'expansion de la pénétration dans la restauration-notamment dans les cafés et les épiceries de proximité-élargit les occasions de consommation, et les percées technologiques en matière d'emballages à longue conservation étendent la portée vers des marchés dépourvus d'infrastructure de chaîne du froid.

Principaux enseignements du rapport

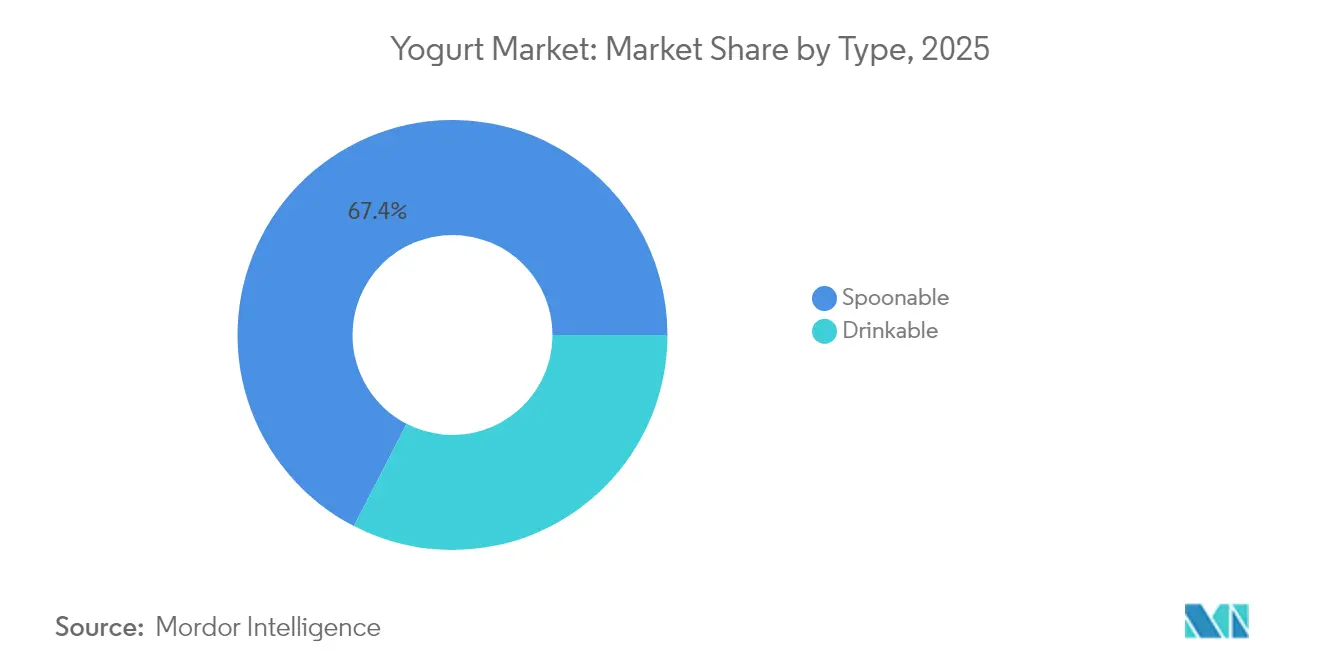

- Par type, le yaourt à la cuillère a capturé 67,42 % de la part de marché du yaourt en 2025, tandis que le yaourt à boire progresse à un TCAC de 6,86 % jusqu'en 2031.

- Par source, les produits à base de lait représentaient 53,95 % de la taille du marché du yaourt en 2025 ; les alternatives végétales devraient progresser à un TCAC de 7,78 % jusqu'en 2031.

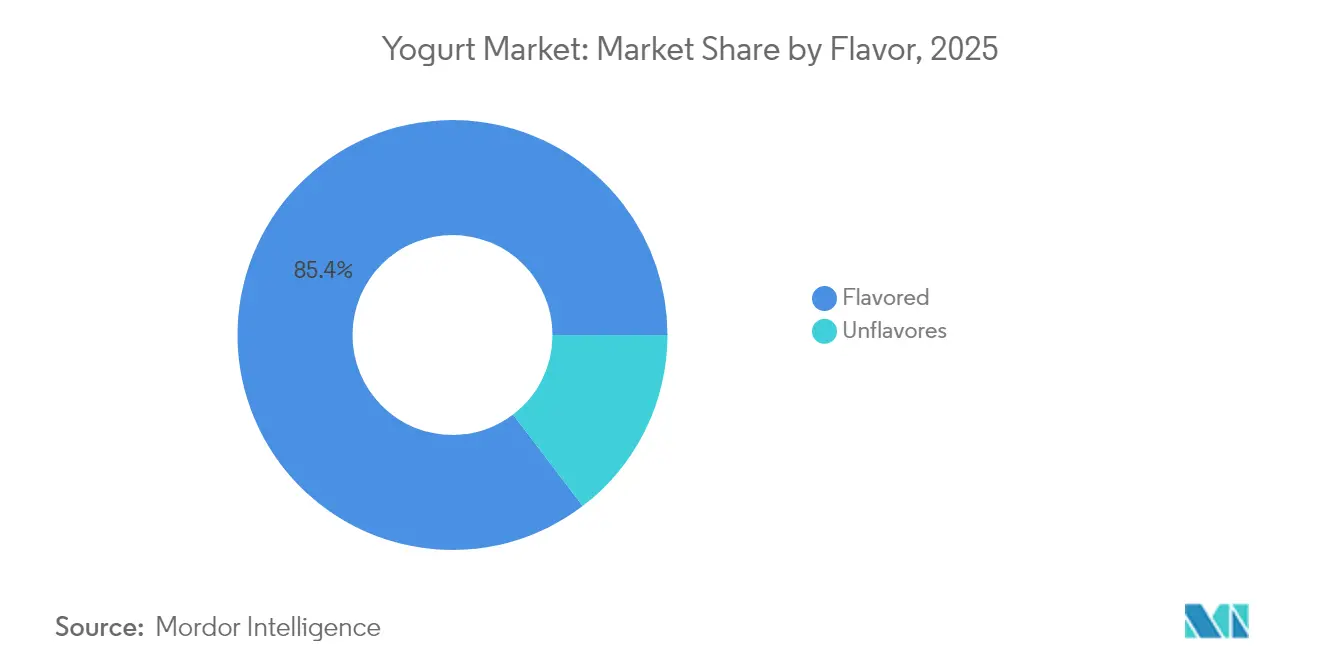

- Par saveur, les variétés aromatisées détenaient 85,35 % de la part de revenus en 2025 ; les formats nature devraient croître à un TCAC de 5,14 % entre 2026 et 2031.

- Par canal de distribution, les ventes hors domicile représentaient 53,61 % de la taille du marché du yaourt en 2025, et ce canal devrait croître à un TCAC de 7,29 % jusqu'en 2031.

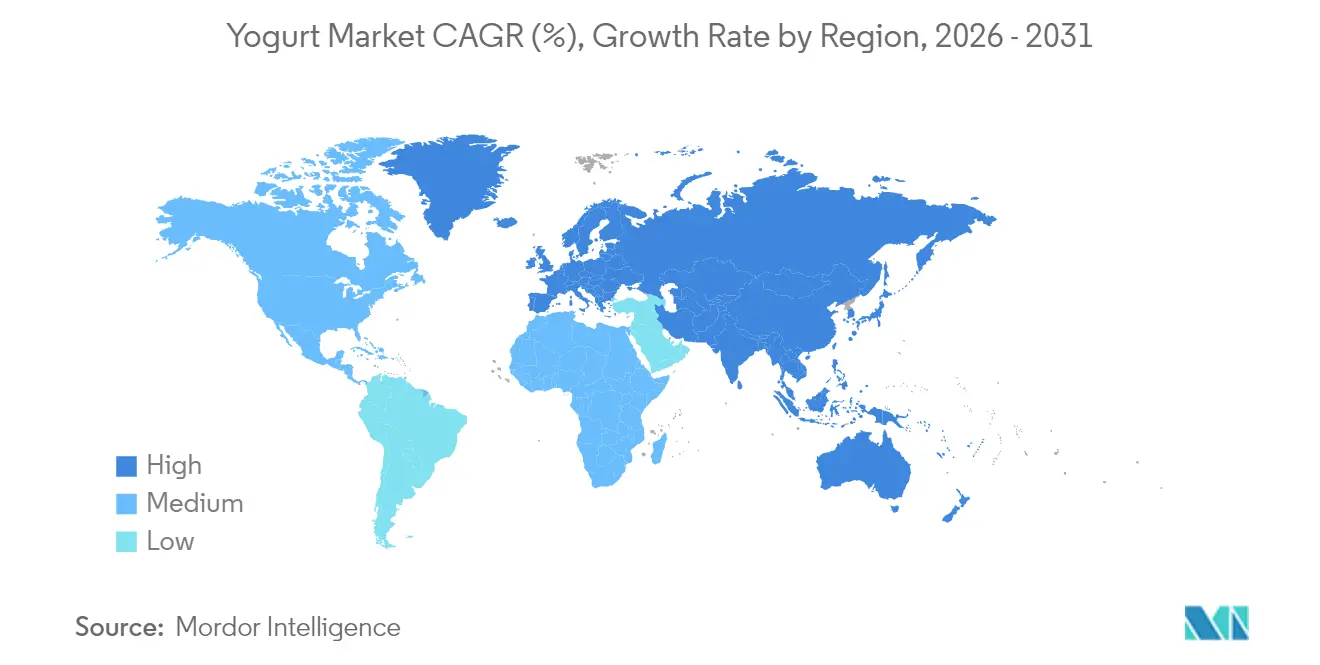

- Par zone géographique, l'Asie-Pacifique était en tête avec 55,78 % de la part de marché du yaourt en 2025 et devrait afficher un TCAC de 11,9 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du yaourt

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé intestinale, les probiotiques et l'immunité | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Développement de yaourts fonctionnels et enrichis avec des nutriments supplémentaires | +0.8% | Amérique du Nord et UE au cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les cafés, les restaurations rapides et les épiceries de proximité | +1.5% | Mondial, porté par les centres urbains en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion croissante du commerce électronique | +0.9% | Mondial, avec une pénétration accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Techniques de fermentation avancées et innovations en matière d'emballages à longue conservation | +1.1% | Mondial, transfert de technologie des marchés développés vers les marchés émergents | Long terme (≥ 4 ans) |

| Gammes riches en protéines de style grec et islandais élargissant les occasions de consommation | +0.6% | Amérique du Nord et UE, adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé intestinale, les probiotiques et l'immunité

Les souches probiotiques redéfinissent le rôle du yaourt, le faisant passer d'une simple gourmandise à une option de nutrition thérapeutique. Des études cliniques ont confirmé l'efficacité de cultures bactériennes spécifiques, telles que Lactobacillus acidophilus et Bifidobacterium lactis, dans le renforcement de la fonction immunitaire et de la santé digestive. Des recherches indiquent que ces souches peuvent réduire la durée des infections respiratoires jusqu'à deux jours et renforcer la fonction de barrière intestinale, comme le rapporte le Centre national d'information sur la biotechnologie[1]National Center for Biotechnology Information, "Probiotics and Their Health Benefits", NCBI, ncbi.nlm.nih.gov. Forts de cette validation scientifique, les fabricants peuvent justifier une tarification premium pour les produits enrichis en probiotiques tout en renforçant la confiance des consommateurs grâce à des bénéfices santé prouvés. Alors que les dépenses de santé mondiales augmentent, le yaourt fonctionnel gagne du terrain en tant que nutrition préventive offrant des résultats tangibles en matière de bien-être. Par ailleurs, les autorités réglementaires approuvent de plus en plus les allégations de santé pour des souches probiotiques spécifiques, conférant un avantage concurrentiel aux entreprises qui accordent la priorité à la recherche clinique et à l'innovation en matière de souches.

Développement de yaourts fonctionnels et enrichis avec des nutriments supplémentaires

Le yaourt est en train d'être redéfini comme un produit de bien-être, les fabricants ajoutant des isolats de protéines, des acides gras oméga-3, des vitamines et des minéraux pour répondre à des carences nutritionnelles spécifiques dans l'alimentation des consommateurs. Les technologies avancées de microencapsulation protègent désormais les nutriments sensibles lors de la fermentation et du stockage, garantissant une délivrance stable des composés thermosensibles comme les probiotiques et les vitamines, comme le reconnaît la Food and Drug Administration (Administration américaine des aliments et des médicaments). En s'appuyant sur ces avancées, les produits de yaourt en portion individuelle fournissent désormais 20 à 25 grammes de protéines ainsi qu'un profil vitaminique complet, concurrençant directement les compléments alimentaires traditionnels. Cette stratégie est particulièrement efficace dans les régions présentant des carences nutritionnelles identifiées, positionnant le yaourt enrichi comme une source accessible de nutriments essentiels. Les processus d'approbation réglementaire pour les allégations d'enrichissement créent des barrières à l'entrée qui bénéficient aux fabricants établis disposant d'une expertise en matière de conformité réglementaire et de validation clinique.

Utilisation croissante dans les cafés, les restaurations rapides et les épiceries de proximité

Les restaurants à service rapide et les épiceries de proximité stimulent la demande de yaourt en le transformant d'un produit consommé à domicile en une option nutritionnelle pratique. Cette transformation est évidente dans les menus de petit-déjeuner, les offres de smoothies et les formats prêts à emporter. Alors que les habitudes traditionnelles de petit-déjeuner évoluent vers une consommation mobile, le besoin de produits de yaourt portables offrant à la fois nutrition et satiété pendant les trajets augmente, comme le note le Département de l'agriculture des États-Unis[2]Département de l'agriculture des États-Unis, "Food Expenditure Series", www.fas.usda.gov. Les partenariats avec les épiceries de proximité permettent aux marques de yaourt de capter des achats impulsifs et d'élargir la consommation au-delà des repas habituels. Les restaurants à service rapide bénéficient particulièrement de l'intégration de yaourts riches en protéines et de style grec dans leurs menus, offrant des alternatives plus saines aux options de restauration rapide traditionnelles. Cette diversification des canaux réduit la dépendance à la vente au détail en épicerie tout en tirant parti des structures de prix à plus forte marge des canaux de restauration.

Expansion croissante du commerce électronique

Le commerce numérique révolutionne la distribution du yaourt en permettant des connexions directes avec les consommateurs, des modèles d'abonnement et des offres de produits distinctives-des fonctionnalités que le commerce de détail traditionnel ne peut pas pleinement soutenir en raison des contraintes d'espace en rayon. Les plateformes de commerce électronique favorisent la disponibilité de souches probiotiques de niche, d'options biologiques et de produits nutritionnels personnalisés, répondant à des besoins de santé spécifiques et à des préférences alimentaires, comme le note le Bureau du recensement des États-Unis[3]U.S. Census Bureau, " QUARTERLY RETAIL E-COMMERCE SALES 2nd QUARTER 2025", www.census.gov. Ce canal joue un rôle central dans les catégories de yaourts premium et fonctionnels, où l'éducation des consommateurs et les informations détaillées sur les produits influencent les décisions d'achat. Les services d'abonnement fournissent des flux de revenus réguliers tout en réduisant les coûts d'acquisition des clients grâce au réapprovisionnement automatisé. Les avancées en matière de logistique de chaîne du froid garantissent la livraison fiable de yaourts réfrigérés, étendant l'accès au marché aux zones disposant d'une présence limitée dans le commerce de détail traditionnel.

Analyse de l'impact des facteurs limitants*

| Facteurs limitants | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix et irrégularité de l'approvisionnement en lait | -0.7% | Mondial, avec un impact aigu dans les régions dépendantes des importations de lait | Court terme (≤ 2 ans) |

| Conformité aux réglementations régionales en matière de sécurité alimentaire, d'étiquetage et d'allégations de santé | -0.5% | Mondial, avec une intensité variable selon les juridictions réglementaires | Moyen terme (2-4 ans) |

| La hausse des prix des matières premières et de l'énergie augmente les coûts de production | -0.9% | Mondial, avec un impact plus élevé dans les régions à fabrication énergivore | Court terme (≤ 2 ans) |

| Concurrence des alternatives non laitières comme les laits d'amande ou d'avoine | -0.4% | Principalement Amérique du Nord et UE, en expansion vers les marchés urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et irrégularité de l'approvisionnement en lait

La volatilité des prix du lait comprime les marges et perturbe les chaînes d'approvisionnement, contraignant les fabricants à mettre en œuvre des stratégies de tarification dynamiques tout en tenant compte de la sensibilité des consommateurs aux prix dans des marchés de détail concurrentiels. Les prévisions du Département de l'agriculture des États-Unis indiquent que les prix du lait resteront entre 22 et 24 USD par quintal jusqu'en 2025, reflétant une volatilité de 15 à 20 % qui affecte directement les coûts de production du yaourt. Les perturbations de l'approvisionnement liées aux conditions météorologiques, la hausse des coûts des aliments pour animaux et la consolidation des troupeaux laitiers entraînent une disponibilité inconsistante du lait, compliquant la planification de la production et la gestion des stocks. Les petits producteurs de yaourt font face à des défis plus importants en raison de leur pouvoir de négociation limité avec les fournisseurs laitiers et de leur capacité réduite à atténuer les risques liés aux prix des matières premières par le biais d'instruments financiers. Par ailleurs, la concentration géographique de la production laitière dans des régions spécifiques accroît la vulnérabilité aux perturbations localisées de l'approvisionnement, affectant les réseaux mondiaux de fabrication de yaourt.

La hausse des prix des matières premières et de l'énergie augmente les coûts de production

En 2024, les coûts de l'électricité industrielle ont augmenté de 12 à 15 % dans les principales régions de fabrication, selon l'Administration américaine d'information sur l'énergie. Cette augmentation a directement affecté des opérations telles que le stockage réfrigéré, la pasteurisation et l'emballage, qui sont des contributeurs significatifs aux coûts de production globaux. La fabrication de yaourt, déjà très sensible aux fluctuations des prix de l'énergie en raison de ses besoins en réfrigération et en traitement, fait désormais face à des défis accumulés. L'inflation des coûts énergétiques dans l'électricité, le gaz naturel et les carburants de transport exerce une pression substantielle sur les producteurs de yaourt. De plus, la hausse des coûts des plastiques à base de pétrole et de l'aluminium a entraîné une inflation des coûts des matériaux d'emballage, comprimant davantage les marges bénéficiaires. Les fabricants doivent soigneusement équilibrer ces coûts accrus par rapport à l'acceptation des prix par les consommateurs. La hausse des prix des carburants de transport ajoute une autre couche de complexité, affectant la livraison des matières premières et la distribution des produits finis, en particulier pour les entreprises desservant des marchés géographiquement dispersés. Ces défis créent des avantages pour les producteurs disposant de processus de fabrication écoénergétiques et d'une intégration verticale, tandis que les acteurs plus petits peuvent être contraints de quitter le marché ou de consolider leurs opérations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La commodité stimule l'innovation du yaourt à boire

En 2025, le yaourt à la cuillère détient une part de marché dominante de 67,42 %, soutenue par les fortes préférences des consommateurs et sa polyvalence dans diverses occasions de consommation, notamment le petit-déjeuner, la collation et le dessert. Son succès est largement porté par les avantages du contrôle des portions et la possibilité de personnaliser avec des garnitures, des accompagnements et une large gamme de saveurs, qui améliorent à la fois l'attrait sensoriel et la valeur perçue du produit. D'autre part, le yaourt à boire connaît la croissance la plus rapide du marché, avec un TCAC projeté de 6,86 % jusqu'en 2031. Cette croissance est principalement attribuée à la demande croissante de solutions nutritionnelles pratiques et nomades qui s'alignent sur les modes de vie effrénés des consommateurs modernes.

Les technologies d'emballage innovantes ont joué un rôle crucial dans la croissance du yaourt à boire en garantissant la viabilité des probiotiques tout en prolongeant la durée de conservation, ce qui facilite des réseaux de distribution plus larges. Le segment du yaourt à boire bénéficie également de manière significative de l'expansion des canaux de restauration, les cafés et les épiceries de proximité préférant de plus en plus les formats liquides. Ces formats s'intègrent sans effort dans les opérations de boissons existantes et nécessitent une préparation minimale, ce qui en fait une option attrayante pour les entreprises. De plus, alors que la Food and Drug Administration (Administration américaine des aliments et des médicaments) soutient les allégations de santé pour les formats de yaourt à la cuillère et à boire, les variétés à boire font l'objet d'un examen plus strict, notamment en ce qui concerne la teneur en sucre et l'étiquetage nutritionnel. Cet accent réglementaire influence les stratégies de formulation des produits, poussant les fabricants à innover et à répondre aux attentes évolutives des consommateurs et des régulateurs.

Par source : Les alternatives végétales redéfinissent les frontières de la catégorie

En 2025, le segment à base de lait détient une part de marché significative de 53,95 %, porté par son expertise manufacturière traditionnelle et ses solides chaînes d'approvisionnement. Ces atouts garantissent une qualité constante et des prix compétitifs sur les marchés mondiaux. La familiarité des consommateurs avec les produits laitiers, ainsi que leurs protéines complètes naturelles, renforcent le positionnement santé et soutiennent les allégations nutritionnelles. D'autre part, les alternatives végétales connaissent une croissance remarquable, avec un TCAC projeté de 7,78 % jusqu'en 2031. Cette croissance est attribuée à une sensibilisation accrue à l'intolérance au lactose, à des préoccupations environnementales de durabilité accrues et à l'évolution des préférences alimentaires, qui élargissent collectivement le marché total adressable, comme le souligne le Centre national d'information sur la biotechnologie.

Les avancées dans l'isolation des protéines végétales et la technologie de fermentation ont permis aux yaourts non laitiers de reproduire la texture et le goût des produits laitiers traditionnels tout en offrant des avantages probiotiques similaires. Les bases d'amande, d'avoine et de noix de coco offrent des profils nutritionnels distincts et des caractéristiques gustatives, répondant à des segments de consommateurs diversifiés et à diverses occasions de consommation. Cependant, le segment végétal est confronté à des défis réglementaires, notamment en ce qui concerne les allégations relatives à la teneur en protéines et la viabilité des souches probiotiques. Ces problèmes nécessitent des processus de fabrication spécialisés et un contrôle qualité rigoureux, constituant des barrières à l'entrée significatives pour les petits producteurs.

Par saveur : La croissance du yaourt nature signale un positionnement premium

En 2025, les variétés de yaourt aromatisé détiennent une part de marché significative de 85,35 %, mettant en évidence l'évolution des préférences des consommateurs. Autrefois considéré comme un simple produit laitier, le yaourt s'est transformé en une gourmandise indulgente, concurrençant souvent les desserts traditionnels. Ce changement est porté par une innovation continue dans le segment aromatisé. En utilisant des systèmes d'arômes naturels et artificiels, les marques introduisent des offres saisonnières, des éditions limitées et des saveurs spécifiques à chaque région, encourageant à la fois l'essai et les achats répétés. D'autre part, les yaourts nature connaissent une croissance régulière, avec un TCAC de 5,14 % projeté jusqu'en 2031. Cette croissance reflète une base de consommateurs plus sophistiquée qui favorise de plus en plus les produits naturels et peu transformés. Ces options nature servent non seulement d'articles autonomes, mais aussi de bases d'ingrédients polyvalentes, permettant des expériences de consommation personnalisées, comme le note la Food and Drug Administration (Administration américaine des aliments et des médicaments).

Les consommateurs soucieux de leur santé choisissent de plus en plus les yaourts nature, privilégiant leur teneur en protéines et leurs avantages probiotiques plutôt que les améliorations aromatiques. Cette tendance crée des opportunités de positionnement premium et de marges bénéficiaires plus élevées. Elle s'aligne sur la demande croissante d'étiquettes propres et de transparence des ingrédients, les consommateurs préférant les produits avec des listes d'ingrédients plus courtes et un traitement minimal. De plus, les yaourts nature sont largement utilisés dans les applications commerciales et de restauration, où ils fonctionnent comme ingrédients plutôt que comme produits autonomes, élargissant ainsi leurs occasions d'utilisation.

Par canal de distribution : La domination du hors domicile reflète l'évolution de la vente au détail

Les canaux hors domicile maintiennent un leadership dominant sur le marché avec une part de 53,61 % en 2025, tout en stimulant simultanément la croissance à un TCAC de 7,29 % jusqu'en 2031, démontrant l'adaptabilité du canal aux comportements d'achat évolutifs des consommateurs et le succès d'optimisation de la vente au détail de la catégorie. Les supermarchés et hypermarchés au sein du segment hors domicile bénéficient d'un vaste espace d'exposition réfrigéré, de capacités promotionnelles et de la possibilité d'offrir un large choix qui soutient le comportement de stockage des ménages et les achats en gros. Les plateformes de commerce électronique au sein des canaux hors domicile connaissent une expansion particulièrement rapide, permettant des modèles d'abonnement et des relations directes avec les consommateurs qui contournent les marges du commerce de détail traditionnel tout en fournissant des informations détaillées sur les produits et l'éducation des consommateurs.

Les épiceries de proximité émergent comme un facteur de croissance critique au sein des canaux hors domicile, captant les achats impulsifs et étendant les occasions de consommation au-delà des repas traditionnels grâce à un placement stratégique des produits et des formats d'emballage prêts à emporter. Le succès du canal reflète le positionnement du yaourt à la fois comme un achat d'épicerie planifié et une solution nutritionnelle spontanée répondant à des besoins de consommation diversifiés. Les canaux de restauration, bien que de moindre importance en termes de part globale, offrent de précieuses opportunités d'exposition à la marque et d'essai qui influencent les décisions d'achat au détail ultérieures, créant des effets synergiques entre les stratégies de distribution.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part de marché dominante de 55,78 % et affiche un taux de croissance de premier plan de 11,9 % projeté jusqu'en 2031. Cette croissance découle du mélange de pratiques alimentaires fermentées traditionnelles de la région et de l'adoption rapide du yaourt de style occidental à différents stades de développement économique. L'urbanisation en Chine et en Inde favorise des revenus disponibles plus élevés et une plus grande sensibilisation à la santé, alimentant l'expansion régionale. Parallèlement, des marchés établis comme le Japon et la Corée du Sud se concentrent sur les innovations probiotiques premium et la nutrition fonctionnelle. Les capacités de production laitière de la région, ainsi que l'essor des alternatives végétales, répondent à des besoins alimentaires diversifiés et à la prévalence répandue de l'intolérance au lactose. Cependant, les cadres réglementaires en Asie-Pacifique varient considérablement : certains pays imposent des exigences strictes en matière de souches probiotiques, tandis que d'autres adoptent des normes d'allégations de santé plus flexibles, influençant les stratégies de développement de produits.

L'Europe, bien que marché mature, reste stratégiquement importante dans le secteur du yaourt. Les consommateurs de la région privilégient les produits de yaourt biologiques, premium et artisanaux, qui commandent souvent des prix plus élevés et stimulent l'innovation au sein de la catégorie. L'infrastructure laitière bien établie en Europe et les réglementations rigoureuses en matière de sécurité alimentaire confèrent aux producteurs locaux des avantages concurrentiels tout en établissant des références mondiales de qualité. Des pays tels que l'Allemagne, la France et les Pays-Bas sont en tête en termes de consommation par habitant et maintiennent de solides capacités d'exportation. De plus, les consommateurs européens accordent de plus en plus la priorité aux emballages durables et aux méthodes de production respectueuses de l'environnement, façonnant les décisions de la chaîne d'approvisionnement et les stratégies de marque.

L'Amérique du Nord maintient une présence significative sur le marché, se positionnant en tête dans les innovations liées à la nutrition fonctionnelle, aux options riches en protéines et aux formats d'emballage pratiques qui répondent aux habitudes de consommation nomades de la région. Les États-Unis et le Canada bénéficient d'infrastructures avancées de vente au détail et de commerce électronique, permettant des lancements rapides de produits et des efforts d'éducation des consommateurs qui soutiennent le positionnement de marques premium. Le soutien réglementaire aux allégations de santé et aux avantages probiotiques favorise le développement de produits de yaourt fonctionnels. Les relations établies avec les canaux de restauration stimulent davantage la demande, notamment dans les restaurants et les épiceries de proximité. L'accent mis par la région sur les protéines et la culture du fitness soutient fortement la popularité des yaourts grecs et islandais, connus pour leurs profils nutritionnels améliorés.

Paysage concurrentiel

Le marché du yaourt, avec un indice de concentration de 6 sur 10, présente un paysage concurrentiel où des multinationales, des spécialistes régionaux et des acteurs émergents dans le domaine végétal se disputent des parts de marché. Cette concentration modérée permet aux grandes entreprises de bénéficier d'avantages d'échelle tout en permettant aux petites entreprises d'innover et de s'adapter rapidement aux préférences changeantes des consommateurs. Des entreprises telles que Danone et Chobani investissent massivement dans l'intégration verticale, en se concentrant sur la fabrication et la gestion de la chaîne d'approvisionnement pour faire face aux pressions sur les coûts et garantir une qualité constante dans leurs opérations mondiales.

L'adoption des technologies joue un rôle central, les leaders du secteur utilisant la surveillance avancée de la fermentation, des emballages innovants et une logistique efficace de la chaîne du froid pour réduire les déchets et prolonger la durée de conservation des produits. Les opportunités en matière de nutrition personnalisée se développent, les entreprises exploitant les données de santé des consommateurs et les informations génétiques pour développer des souches probiotiques et des profils nutritionnels adaptés qui s'alignent sur les objectifs de bien-être individuels. Simultanément, les acteurs émergents privilégient les alternatives végétales et les emballages durables pour attirer les consommateurs soucieux de l'environnement et répondre à l'intolérance au lactose et aux besoins alimentaires diversifiés.

La concurrence pour la propriété intellectuelle s'intensifie, mise en évidence par l'augmentation des dépôts de brevets dans les technologies de fermentation et le développement de souches probiotiques, qui offrent des avantages concurrentiels durables et un positionnement premium sur le marché. À mesure que les normes de sécurité alimentaire et les réglementations sur les allégations de santé deviennent plus strictes, l'expertise en matière de conformité réglementaire est de plus en plus critique, favorisant les entreprises dotées de solides capacités en affaires réglementaires et d'investissements dans la recherche clinique.

Leaders du secteur du yaourt

China Mengniu Dairy Company Ltd

Danone SA

Inner Mongolia Yili Industrial Group Co. Ltd

Nestlé SA

Yakult Honsha Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La marque de yaourt probiotique Activia de Danone a lancé une nouvelle gamme de produits appelée Activia Proactive. Ce nouveau yaourt allégé est épais et crémeux, contenant des milliards de probiotiques vivants et 3 g de fibres prébiotiques par portion, ainsi que 10 g de protéines.

- Juin 2025 : La chaîne française de yaourts glacés Yogurt Factory est entrée sur le marché de détail indien grâce à un partenariat avec FranGlobal, la division internationale de Franchise India. Cette collaboration vise à introduire le yaourt glacé allégé de Yogurt Factory et une offre de menu plus large auprès des consommateurs indiens soucieux de leur santé.

- Avril 2025 : Britannia Industries a officiellement lancé sa gamme de yaourts grecs, marquant l'entrée de l'entreprise dans le segment laitier premium en Inde. La nouvelle gamme de produits propose un yaourt grec authentique, riche en protéines, avec des saveurs audacieuses et des avantages nutritionnels fonctionnels, répondant aux préférences évolutives des consommateurs pour des options laitières plus saines et riches en protéines.

- Octobre 2024 : Chobani a lancé sa nouvelle gamme de yaourts grecs riches en protéines. La gamme comprend des pots de yaourt grec contenant chacun 20 grammes de protéines et des boissons offrant 15, 20 ou 30 grammes de protéines par portion. Ces produits sont fabriqués avec des ingrédients naturels, de vrais fruits, ne contiennent pas de sucres ajoutés et sont sans lactose.

Périmètre du rapport mondial sur le marché du yaourt

Le yaourt aromatisé et le yaourt nature sont couverts en tant que segments par type de produit. Le hors domicile et la restauration sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Yaourt à boire |

| Yaourt à la cuillère |

| À base de lait |

| Sans produits laitiers |

| Aromatisé |

| Non aromatisé |

| En restauration | |

| Hors domicile | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Vente au détail en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Belgique |

| France | |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Maroc | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Yaourt à boire | |

| Yaourt à la cuillère | ||

| Source | À base de lait | |

| Sans produits laitiers | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Canal de distribution | En restauration | |

| Hors domicile | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Vente au détail en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Belgique | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Maroc | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par le barattage de la crème du lait de vache

- Catégorie - Lait

- Pays - Tous

- Produits laitiers - Les produits laitiers comprennent le lait et tout aliment à base de lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait condensé et en poudre.

- Canal de distribution - Tous

- Desserts glacés - Un dessert glacé à base de produits laitiers désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant la consommation, tels que la glace allégée ou le sorbet au lait, y compris les desserts glacés à base de produits laitiers à des fins diététiques particulières, et le sorbet

- Secteur - Alternatives aux produits laitiers

- Type de produit - Tous

- Région - Asie-Pacifique

- Rapport - Marché des alternatives aux produits laitiers au Royaume-Uni

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

- Sous-type - Tous

- Sous-canaux de distribution - Tous

- Alternatives aux produits laitiers - Les alternatives aux produits laitiers sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base végétale ou sans produits laitiers est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires de boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre sans produits laitiers - Le beurre sans produits laitiers est une alternative végétalienne au beurre qui est fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alimentaires alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut sain et sans produits laitiers au beurre ordinaire.

- Crème glacée sans produits laitiers - La crème glacée à base végétale est une catégorie en pleine expansion. La crème glacée sans produits laitiers est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne mangent pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

- Titre du rapport - Marché européen des alternatives aux produits laitiers

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre du fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Des desserts destinés à être consommés congelés. Par exemple, les sorbets au lait, les sorbets aux fruits, les yaourts glacés. |

| Lait UHT (lait traité à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à chauffer pendant 1 à 8 secondes à 135-154°C, ce qui détruit le micro-organisme pathogène sporulé, ce qui donne un produit avec une durée de conservation de plusieurs mois. |

| Beurre sans produits laitiers/Beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt sans produits laitiers | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les petits pois. |

| En restauration | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens types de fromage en France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût acidulé fabriqué à partir de lait et de crème. |

| Sorbets aux fruits | Le sorbet aux fruits est un dessert glacé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet au lait | Le sorbet au lait est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Conservation à température ambiante | Aliments qui peuvent être conservés sans risque à température ambiante, ou ' sur l'étagère ', pendant au moins un an et qui n'ont pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| Livraison directe en magasin | La livraison directe en magasin (DSD) est le processus de gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kasher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Glace à l'italienne | La glace à l'italienne est un dessert glacé crémeux à base de lait, de crème fraîche et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles mangent diverses herbes et du trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement