Taille et part du marché des pales de rotor d'éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

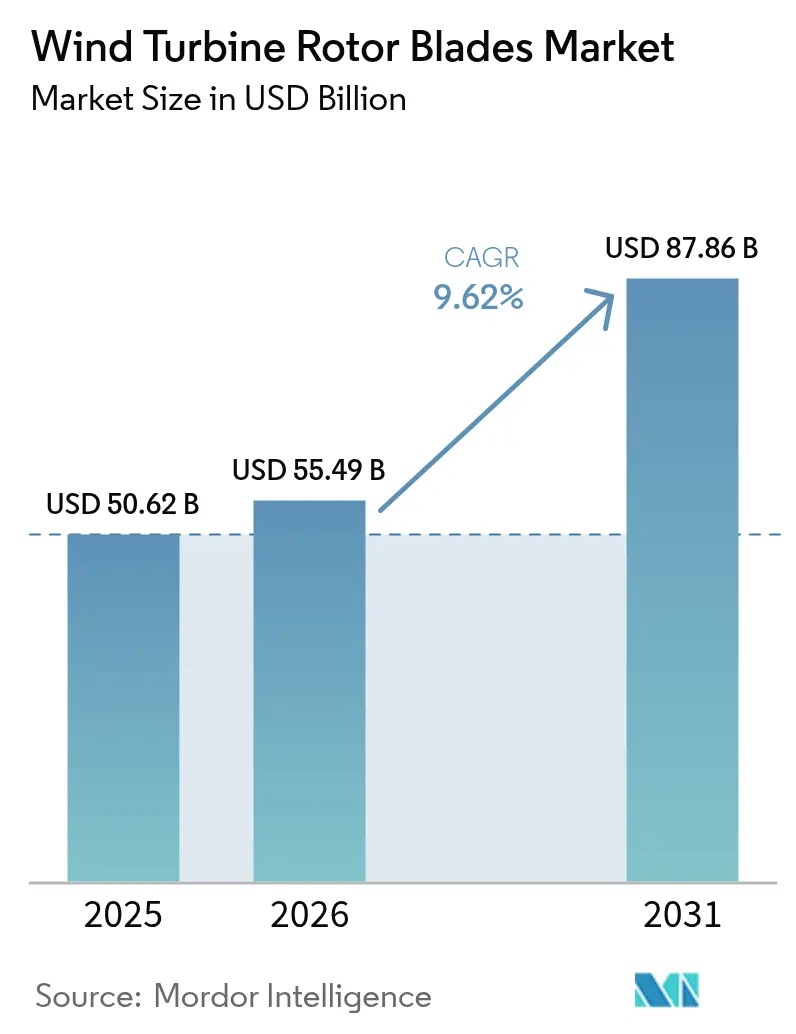

| Taille du Marché (2026) | 55.49 Milliards de dollars |

| Taille du Marché (2031) | 87.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pales de rotor d'éoliennes par Mordor Intelligence

La taille du marché des pales de rotor d'éoliennes en 2026 est estimée à 55,49 milliards USD, en croissance par rapport à la valeur de 2025 de 50,62 milliards USD, avec des projections pour 2031 affichant 87,86 milliards USD, progressant à un CAGR de 9,62 % sur la période 2026-2031.

Les ajouts de capacité dans l'éolien en mer, le pivot vers les turbines de 15 MW et plus, ainsi que les avancées rapides dans les composites hybrides façonnent la demande. Les fabricants de pales adoptent des formats segmentés de 70 m et plus pour surmonter les contraintes du transport routier, tandis que les incitations politiques aux États-Unis et en Europe stimulent la production localisée. L'Asie-Pacifique conserve un avantage de coût de fabrication, mais les chaînes d'approvisionnement régionales subissent des pressions dues aux pénuries chroniques de fibre de carbone qui font grimper les coûts d'intrants. Des opportunités émergent pour les entreprises combinant intégration verticale, matériaux recyclables, protection avancée contre la foudre et solutions de surveillance à distance permettant de réduire les dépenses de maintenance sur la durée de vie.

Principaux enseignements du rapport

- Par lieu de déploiement, le marché terrestre a conservé 82,35 % de la part de marché des pales de rotor d'éoliennes en 2025, tandis que les pales en mer devraient se développer à un CAGR de 29,9 % jusqu'en 2031.

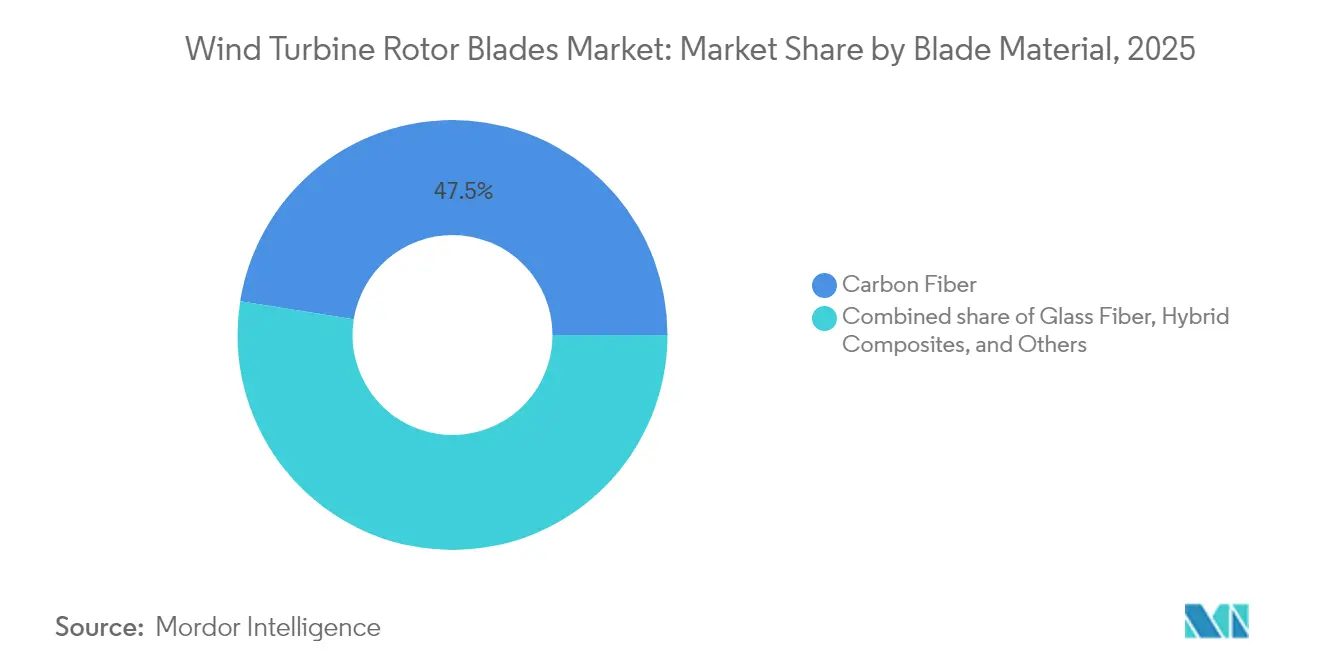

- Par matériau de pale, la fibre de carbone a dominé avec une part de 47,50 % en 2025 ; les composites hybrides devraient afficher une croissance de 10,39 %, la plus rapide parmi les types de matériaux.

- Par longueur de pale, la catégorie 61-75 m a dominé avec une part de 44,30 % de la taille du marché des pales de rotor d'éoliennes en 2025, tandis que les pales de plus de 75 m progressent à un CAGR de 12,85 % jusqu'en 2031.

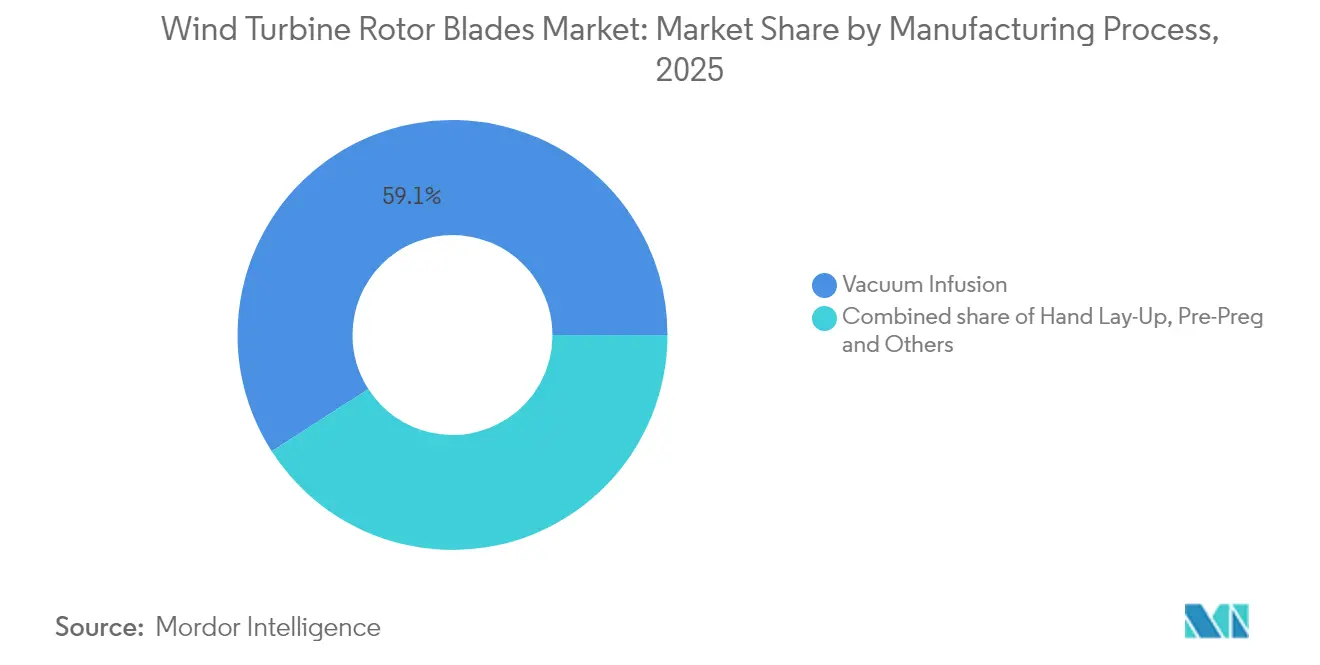

- Par procédé de fabrication, l'infusion sous vide représentait 59,10 % de la production en 2025 ; les lignes de pré-imprégné s'accélèrent à un CAGR de 10,24 % dans un contexte de tolérances plus strictes pour les pales en mer.

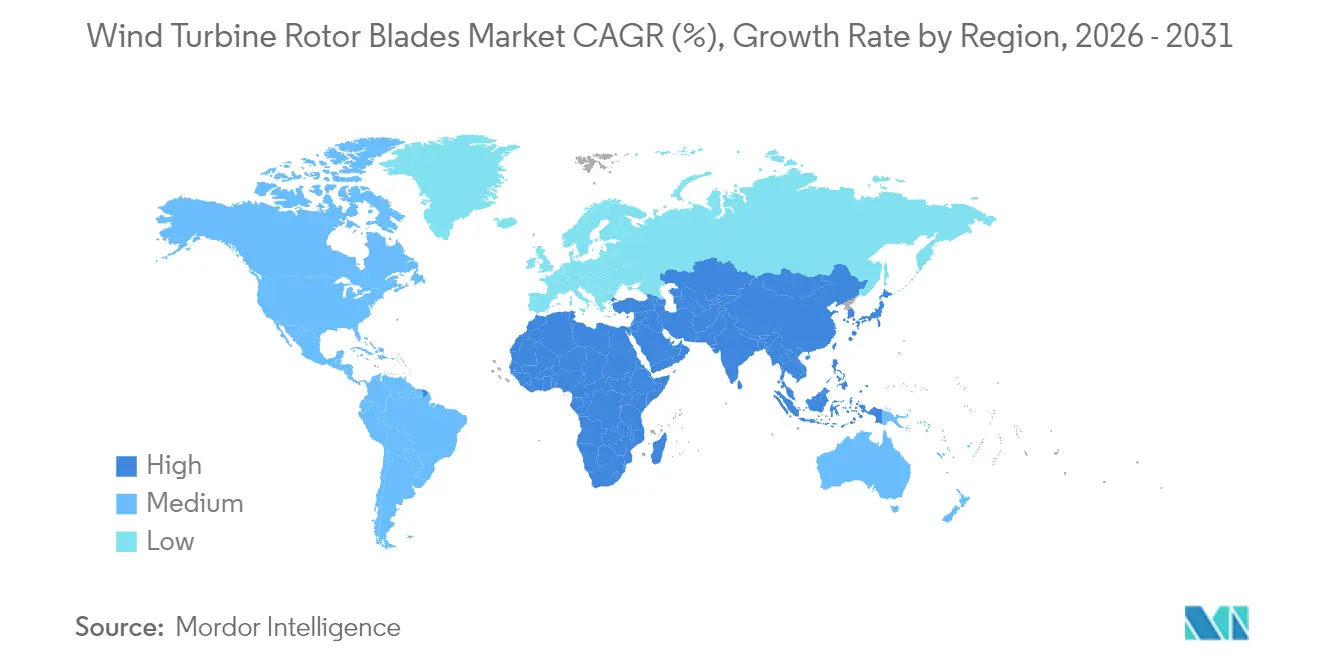

- Par géographie, l'Asie-Pacifique représentait 52,40 % des revenus mondiaux en 2025, tandis que le marché des pales de rotor d'éoliennes au Moyen-Orient et en Afrique devrait croître à un CAGR de 28,15 % jusqu'en 2031.

- LM Wind Power, TPI Composites et Siemens Gamesa détenaient conjointement plus de 35 % de la part de marché des pales de rotor d'éoliennes en 2025, soulignant une consolidation modérée au sein du secteur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pales de rotor d'éoliennes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance rapide des turbines de plus de 5 MW dans les provinces côtières chinoises | +1.5% | Cœur Asie-Pacifique, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Les crédits d'impôt à la production de la loi américaine sur la réduction de l'inflation catalysent la production nationale de pales | +1.2% | Amérique du Nord et UE, impact indirect mondial | Court terme (≤ 2 ans) |

| Le plan REPowerEU de l'UE accélère le repowering des parcs terrestres post-2010 | +0.8% | Cœur Europe, transfert de technologie vers les marchés émergents | Moyen terme (2-4 ans) |

| Demande des équipementiers pour des pales modulaires de 70 m et plus afin de réduire les goulots d'étranglement du transport | +0.6% | Mondial, avec des gains précoces dans les régions enclavées | Long terme (≥ 4 ans) |

| Le financement vert FINAME du Brésil débloque la capacité locale de fabrication de pales | +0.5% | Amérique du Sud, réplication potentielle en Afrique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Les démonstrateurs d'éolien flottant en mer transitionnent vers des commandes en série de pales de 100 m | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des turbines de plus de 5 MW dans les provinces côtières chinoises

La Chine avait installé 31,4 GW de capacité en mer d'ici 2024, et la plupart des nouveaux projets spécifient désormais des machines de 15 MW nécessitant des pales de 100 m et plus.[1]Offshore Wind, "China Tops Global Offshore Wind Additions," offshorewind.bizDes fabricants tels que Goldwind agrandissent leurs usines du Jiangsu et du Guangdong pour construire des structures composites de très grande taille. Les volumes domestiques élevés raccourcissent les courbes d'apprentissage, réduisent les coûts unitaires et accélèrent la diffusion technologique vers les marchés d'exportation. Cette dynamique permet aux fournisseurs chinois de soumissionner de manière agressive dans les appels d'offres mondiaux, obligeant les concurrents européens et américains à investir dans l'automatisation pour réduire les coûts. La concurrence qui en résulte renforce l'importance stratégique d'un approvisionnement sécurisé en fibre de carbone et d'un outillage modulaire capable de gérer des formats de 120 m, consolidant le leadership de l'Asie-Pacifique sur le marché des pales de rotor d'éoliennes.

Les crédits d'impôt à la production de la loi américaine sur la réduction de l'inflation catalysent la production nationale de pales

L'article 45X accorde 0,02 USD par pale produite aux États-Unis, rendant la fabrication locale viable malgré des coûts de main-d'œuvre plus élevés.[2]Département de l'énergie des États-Unis, "Advanced Manufacturing Production Credits", energy.gov TPI Composites a déjà atteint son jalon de 100 000 pales et ajoute de nouvelles lignes aux États-Unis. L'horizon de crédit de 10 ans réduit le risque d'investissement, attirant des partenaires européens et asiatiques à la recherche de chaînes d'approvisionnement conformes. La hausse des seuils de contenu national incite les fournisseurs de matériaux à s'implanter à proximité, reconfigurant les flux logistiques en Amérique du Nord. Les dépenses qui en résultent stimulent les installations globales, renforçant un cercle vertueux pour le marché des pales de rotor d'éoliennes.

Le plan REPowerEU de l'UE accélère le repowering des parcs terrestres post-2010

REPowerEU vise 50 % d'énergie éolienne d'ici 2050, entraînant une vague de modernisations de pales uniquement sur les turbines mises en service après 2010. Des permis simplifiés réduisent les délais des projets, avec des parcs allemands et danois remplaçant leurs pales par des versions plus longues et plus légères qui augmentent la capture d'énergie jusqu'à 30 %. La stratégie maximise la production sans nouvelles fondations, rendant l'économie des modernisations attractive même dans les marchés à coûts élevés. Les fournisseurs de pales conçoivent des formats ' prêts à l'emploi ' adaptés aux interfaces de moyeux existants, tout en intégrant de nouveaux profils aérodynamiques et des dispositifs de protection contre la foudre. Ces produits de niche élargissent la gamme de revenus au-delà des installations en champ libre, diversifiant les bénéfices sur l'ensemble du marché des pales de rotor d'éoliennes.

Demande des équipementiers pour des pales modulaires de 70 m et plus afin de réduire les goulots d'étranglement du transport

Les conceptions de pales segmentées menées par le système Nabrajoint de Nabrawind permettent à des pales de 100 m de circuler sur des routes standard, réduisant les frais logistiques de 100 000 à 150 000 USD par chargement. Le concept gagne du terrain dans les régions enclavées d'Europe, d'Inde et d'Amérique latine, où la courbure des routes et le dégagement sous les ponts limitent les transports conventionnels. L'assemblage modulaire à proximité du site réduit le risque de casse et accélère l'installation. Des innovations parallèles telles que l'aéronef WindRunner de Radia pourraient transporter des pales de 300 pieds directement vers des sites isolés, ouvrant davantage les corridors éoliens à fort rendement. Ensemble, ces avancées élargissent la portée géographique et soutiennent la dynamique de croissance du marché des pales de rotor d'éoliennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tension chronique de l'approvisionnement en fibre de carbone | -0.90% | Mondial, plus aiguë dans les segments en mer | Court terme (≤ 2 ans) |

| Pénalité de coût de l'énergie actualisé plus élevée pour les classes de turbines inférieures à 2 MW | -0.70% | Parcs vieillissants en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Restrictions logistiques sur les pales de plus de 80 m dans les régions européennes enclavées | -0.5% | Cœur Europe, émergent dans les régions montagneuses à l'échelle mondiale | Long terme (≥ 4 ans) |

| Responsabilité de démantèlement en mer resserrant la bancabilité des projets | -0.3% | Marchés en mer en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tension chronique de l'approvisionnement en fibre de carbone faisant grimper les coûts d'intrants

La reprise du secteur aérospatial et la croissance des véhicules électriques ont fait grimper les prix de la fibre de carbone de 15 à 20 % depuis 2024. Les pales en mer utilisent désormais du carbone dans les longerons et les sections d'emplanture qui représentent 40 % du poids total, rendant les goulots d'étranglement de l'approvisionnement critiques. Les producteurs chinois, qui détiennent 60 % de la capacité mondiale, donnent la priorité aux secteurs à marges plus élevées, réduisant les allocations pour l'éolien. Les fabricants de pales répondent avec des empilages hybrides qui ménagent les qualités les plus rares, mais chaque nouvelle conception déclenche de nouveaux cycles de certification et ajoute des coûts. Les entreprises envisagent une intégration en amont dans la production de fibres pour contrôler la disponibilité et stabiliser les marges sur l'ensemble du marché des pales de rotor d'éoliennes.

Pénalité de coût de l'énergie actualisé plus élevée pour les classes de turbines inférieures à 2 MW freinant la modernisation des pales

Les modèles de coût de l'énergie actualisé de Lazard montrent une pénalité de 20 à 30 % pour le maintien en service de turbines inférieures à 2 MW par rapport aux unités modernes de 3 à 5 MW.[4]Lazard, "Levelized Cost of Energy v17.0", lazard.com Les propriétaires de parcs du début des années 2000 font face à une économie défavorable pour les modernisations de pales uniquement et préfèrent le redéveloppement de sites. Cela réduit le volume de rénovation adressable et redirige la demande vers des remplacements complets ou des constructions en champ libre. Les fournisseurs de pales concentrent leur R&D sur des formats plus grands et des produits en mer spécialisés, reconfigurant la planification des capacités sur l'ensemble du marché des pales de rotor d'éoliennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : la montée de l'éolien en mer remodèle la dynamique

Les pales en mer ont affiché un CAGR de 29,9 % entre 2025 et 2031, même si le marché terrestre représentait 82,35 % des revenus en 2025. Les prototypes flottants passent à des commandes en série de pales de 100 m nécessitant des revêtements résistants à la corrosion et des parafoudres avancés, ajoutant 15 à 20 % au coût de construction. Le pipeline européen et les mégaprojets côtiers chinois soutiennent une demande à grande échelle. Inversement, la croissance terrestre dépend de solutions modulaires surmontant les contraintes routières tout en exploitant les corridors éoliens intérieurs de haute qualité. Une production en série rentable par infusion sous vide contribue à protéger les marges dans cette partie à fort volume du marché des pales de rotor d'éoliennes.

À plus long terme, la profondeur du pipeline en mer garantit des gains de parts de marché continus. Les concessions en mer du Nord, les approbations sur la côte atlantique américaine et les appels d'offres japonais pour l'éolien flottant soutiennent des commandes de plusieurs gigawatts pour la prochaine décennie. Le marché terrestre restera essentiel pour l'équilibre du marché ; cependant, son rôle évolue de plus en plus vers la modernisation des sites matures et le service aux économies émergentes où les délais d'installation rapide correspondent aux calendriers politiques. Les fournisseurs qui alignent leurs feuilles de route produits sur ces besoins divergents peuvent défendre ou étendre leur présence sur le marché des pales de rotor d'éoliennes.

Par matériau de pale : les composites hybrides défiant la fibre de carbone

La fibre de carbone dominait 47,50 % de la part de marché en 2025 grâce à des rapports rigidité/poids inégalés, mais ses problèmes d'approvisionnement et sa volatilité des prix poussent les équipementiers vers des empilages hybrides. Les pales en composites hybrides croissent de 10,39 % par an en plaçant stratégiquement le carbone uniquement dans les âmes critiques en charge, tout en substituant du verre plus économique ailleurs. Cette conception réduit le poids jusqu'à 12 % par rapport aux équivalents tout verre et maintient les marges structurelles nécessaires pour les turbines de 15 MW.

La fibre de verre reste pertinente pour les pales terrestres inférieures à 70 m, où le transport et la résistance de la tour plutôt que le poids dictent l'économie. Parallèlement, la recherche sur les matrices thermoplastiques offre une recyclabilité en fin de vie et des cycles de production plus rapides. Les essais de thermoplastiques en fibre de carbone recyclable de Vestas sur des pales de 100 m illustrent ces progrès. Avec le renforcement des réglementations sur la circularité, les avancées en matériaux influenceront le positionnement concurrentiel sur le marché des pales de rotor d'éoliennes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par longueur de pale : les méga-pales tirent la croissance au-delà de 75 m

La catégorie 61-75 m a conservé 44,30 % de la part de marché des pales de rotor d'éoliennes en 2025, car elle correspond aux turbines terrestres grand public d'aujourd'hui. Cependant, les pales dépassant 75 m progressent à un CAGR de 12,85 % alors que les fabricants visent des puissances nominales de 15 MW et plus. La construction de pales de plus de 100 m remodèle les aménagements des usines, l'outillage et les régimes qualité. Le placement automatisé des fibres et les jumeaux numériques réduisent le risque de défauts tout en accélérant la production.

La logistique représente le prochain obstacle. Les limites routières et les rayons de braquage plafonnent la longueur des pales pour les sites intérieurs ; par conséquent, la technologie modulaire et des transporteurs innovants comme l'aéronef WindRunner deviennent des facilitateurs essentiels. Les pales de moins de 45 m ne servent plus que des travaux de repowering de niche ou des turbines à l'échelle communautaire. La course permanente à la longueur souligne le poids stratégique du capital R&D sur le marché des pales de rotor d'éoliennes.

Par procédé de fabrication : l'innovation en pré-imprégné s'accélère

L'infusion sous vide a maintenu une part de 59,10 % en 2025 en associant l'efficacité des coûts à la capacité de grandes pièces. Cependant, les lignes de pré-imprégné progressent de 10,24 % par an car elles offrent un contrôle précis de la résine, vital pour les pales en mer exposées aux embruns salins, aux charges dynamiques et à l'accrétion de glace. Les nappes pré-imprégnées réduisent la teneur en vides, améliorant ainsi la durée de vie en fatigue, et la régularité du fini de surface améliore l'efficacité aérodynamique. La contrepartie reste des coûts plus élevés pour les matériaux et le stockage réfrigéré.

Le drapage manuel décline à mesure que l'automatisation progresse. De nouvelles variantes d'infusion ajoutent le placement robotisé de tissu pour maintenir un faible coût tout en améliorant la cohérence. L'enroulement de ruban thermoplastique et la consolidation in situ entrent en phase pilote, promettant des temps de cycle plus rapides et une recyclabilité. Le choix du procédé optimal dépend désormais de la longueur des pales, du volume des commandes et de la région cible, affinant les avantages concurrentiels sur le marché des pales de rotor d'éoliennes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 52,40 % de la demande mondiale en 2025, ancrée par la base en mer de 31,4 GW de la Chine et sa poussée vers des turbines de 15 MW nécessitant des pales de 100 m et plus. Les investissements dans le ponçage automatisé, l'infusion de résine et les moules modulaires soutiennent une montée en puissance rapide. Le Japon et la Corée du Sud développent des pilotes d'éolien flottant en mer, tandis que le développement terrestre de l'Inde bénéficie des économies de coûts des composites hybrides. La hausse des salaires et le renforcement des réglementations environnementales poussent les fournisseurs vers une plus grande automatisation, mais l'échelle de la région maintient les coûts unitaires bas, pérennisant le leadership sur le marché des pales de rotor d'éoliennes.

Le parc européen mature se tourne désormais vers le repowering et les projets en eaux profondes. La dynamique REPowerEU accélère les modernisations de pales sur les turbines post-2010, et le Royaume-Uni seul vise 115 GW en mer d'ici 2050 avec une part flottante de 35 %. Les zones alpines et balkaniques enclavées imposent l'adoption de pales segmentées pouvant traverser des cols étroits. La réglementation favorise la recyclabilité, stimulant des partenariats de R&D en matériaux entre les fabricants de pales et les entreprises chimiques. Les équipementiers européens tirent parti de leurs atouts en conception avancée et en développement durable pour maintenir un avantage sur le segment premium.

Le CAGR de 28,15 % du Moyen-Orient et de l'Afrique jusqu'en 2031 reflète les objectifs éoliens de l'Arabie saoudite, des Émirats arabes unis et de l'Égypte qui pourraient porter la capacité régionale à 131 GW. Les climats rigoureux nécessitent des revêtements de bord d'attaque résistants à l'érosion par le sable. Des clauses de contenu local commencent à apparaître, annonçant de nouvelles usines d'assemblage près des ports de la mer Rouge et du Golfe. La trajectoire de l'Amérique du Nord est centrée sur les incitations de la loi sur la réduction de l'inflation qui relocalisent les chaînes d'approvisionnement, tandis que la dynamique de l'Amérique du Sud, portée par le Brésil, dépend du financement vert FINAME. Collectivement, ces vecteurs régionaux diversifient les sources de revenus et protègent les fournisseurs contre les chocs de marché uniques sur le marché des pales de rotor d'éoliennes.

Paysage concurrentiel

La concurrence est modérément concentrée. LM Wind Power, TPI Composites et Siemens Gamesa représentaient plus d'un tiers des livraisons mondiales en 2024, bénéficiant d'économies d'échelle et de larges portefeuilles de produits. La consolidation se poursuit alors que les entreprises plus petites peinent face à la hausse des coûts de certification et aux pénuries de fibre de carbone. Les leaders poursuivent l'intégration verticale dans les matériaux et les essais structurels pour sécuriser l'approvisionnement et réduire les délais.

Stratégiquement, la localisation oriente les nouveaux investissements. L'expansion américaine de TPI exploite les crédits de la loi sur la réduction de l'inflation, tandis que l'usine de 200 millions USD de CS Wind au Viêt Nam dans la zone industrielle d'Asie du Sud-Est de la province de Long An soutient des exportations compétitives en coûts vers l'Asie-Pacifique et le Moyen-Orient. Les pipelines de R&D se concentrent sur les pales segmentées, les thermoplastiques recyclables et les capteurs de maintenance prédictive qui signalent les impacts de foudre ou l'érosion du bord d'attaque. Les modèles de jumeaux numériques suivent les contraintes en temps réel, permettant une maintenance basée sur l'état et réduisant le coût de vie par kWh.

L'innovation dans les espaces inexplorés attire les start-ups. Le WindRunner de Radia cible les sites terrestres isolés, et l'interface modulaire Nabrajoint de Nabrawind gagne des approbations d'équipementiers. Les spécialistes des matériaux développent des résines biosourcées qui durcissent à des températures plus basses, réduisant la consommation d'énergie. Le succès repose désormais sur l'équilibre entre la maîtrise de la production de masse et l'ingénierie sur mesure, une dynamique qui continuera à définir la hiérarchie sur le marché des pales de rotor d'éoliennes.

Leaders du secteur des pales de rotor d'éoliennes

LM Wind Power (GE Renewable Energy)

Siemens Gamesa Renewable Energy

TPI Composites Inc.

Vestas Wind Systems A/S

Nordex SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Energiequelle a mis en service deux turbines Enercon en Allemagne, illustrant la dynamique de repowering en Europe. Le projet a remplacé des turbines plus anciennes et moins efficaces (modèles E-58) par deux nouvelles turbines d'une capacité de 5,56 MW chacune.

- Mai 2025 : Le projet Empire Wind de 5 milliards USD au large de New York a repris sa construction, réaffirmant la dynamique en mer aux États-Unis. Ce projet, que l'administration Trump avait précédemment retardé, constitue une initiative importante en matière d'énergie renouvelable pour les États-Unis.

- Septembre 2024 : CS Wind investit 200 millions USD dans une nouvelle installation de fabrication de pales d'éoliennes dans la zone industrielle d'Asie du Sud-Est de la province de Long An, au Viêt Nam. Cette initiative renforce leur capacité en Asie du Sud-Est et souligne leur engagement à produire des tours d'éoliennes terrestres et en mer.

- Juin 2024 : Vestas, un fabricant d'éoliennes de premier plan, s'apprête à établir une nouvelle usine de pales aux docks de Leith en Écosse. Cette initiative vise à renforcer les projets d'éolien en mer en mer du Nord. La future installation fabriquera spécifiquement des pales pour l'éolienne en mer V236-15,0 MW, un élément central du secteur de l'éolien en mer en pleine expansion rapide.

Portée du rapport mondial sur le marché des pales de rotor d'éoliennes

Les pales de rotor d'éoliennes sont les composants clés des éoliennes, car ils sont en contact direct avec des vents à haute vitesse. Les pales de rotor convertissent l'énergie cinétique du vent en énergie rotative, qui est ensuite convertie en énergie électrique. Le marché mondial des pales de rotor d'éoliennes est segmenté par lieu de déploiement, matériau de pale et géographie. Par lieu de déploiement, le marché est segmenté en terrestre et en mer. Par matériau de pale, le marché est segmenté en fibre de carbone, fibre de verre et autres matériaux de pales. Le rapport couvre également la taille et les prévisions du marché des pales de rotor d'éoliennes dans les principales régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base des revenus (en milliards USD).

| Terrestre |

| En mer |

| Fibre de verre |

| Fibre de carbone |

| Composites hybrides |

| Autres |

| Inférieure à 45 m |

| 46 à 60 m |

| 61 à 75 m |

| Supérieure à 75 m |

| Drapage manuel |

| Infusion sous vide |

| Pré-imprégné |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Danemark | |

| Suède | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par lieu de déploiement | Terrestre | |

| En mer | ||

| Par matériau de pale | Fibre de verre | |

| Fibre de carbone | ||

| Composites hybrides | ||

| Autres | ||

| Par longueur de pale | Inférieure à 45 m | |

| 46 à 60 m | ||

| 61 à 75 m | ||

| Supérieure à 75 m | ||

| Par procédé de fabrication | Drapage manuel | |

| Infusion sous vide | ||

| Pré-imprégné | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Danemark | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pales de rotor d'éoliennes et à quelle vitesse progresse-t-il ?

Le marché a atteint 55,49 milliards USD en 2026 et devrait atteindre 87,86 milliards USD d'ici 2031, enregistrant un CAGR de 9,62 % sur la période 2026-2031.

Quelle région détient actuellement la plus grande part de marché ?

L'Asie-Pacifique était en tête avec 52,40 % des revenus mondiaux en 2025, portée par le développement rapide de l'éolien en mer en Chine et sa base de fabrication bien établie.

Pourquoi le segment en mer se développe-t-il si rapidement ?

Les projets à l'échelle commerciale spécifient désormais des turbines de 15 MW et plus nécessitant des pales de classe 100 m, portant la demande en mer à un CAGR de 29,9 % jusqu'en 2031 et stimulant les investissements dans la fabrication de précision et les conceptions résistantes à la corrosion.

Comment les contraintes d'approvisionnement en fibre de carbone affectent-elles les fabricants de pales ?

La concurrence des secteurs aérospatial et automobile a fait grimper les prix de la fibre de carbone de 15 à 20 % depuis 2024, incitant les fabricants de pales à adopter des empilages en composites hybrides et à envisager une intégration en amont pour sécuriser l'approvisionnement.

Quelles incitations politiques remodèlent les empreintes de fabrication de pales ?

L'article 45X de la loi américaine sur la réduction de l'inflation offre 0,02 USD par pale produite sur le territoire national, tandis que le plan REPowerEU de l'UE accélère les projets de repowering, poussant tous deux les fabricants à localiser la production et à moderniser leurs gammes de produits.

Quelles innovations facilitent les contraintes de transport pour des pales toujours plus longues ?

Les pales segmentées de 70 m et plus, comme le système Nabrajoint de Nabrawind, peuvent être transportées sur des routes standard, et l'aéronef WindRunner prévu de Radia vise à transporter des pales de 300 pieds directement vers des sites isolés, réduisant les coûts logistiques et ouvrant de nouveaux corridors terrestres.

Dernière mise à jour de la page le: