Taille et part du marché du MRO des turbines à gaz en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

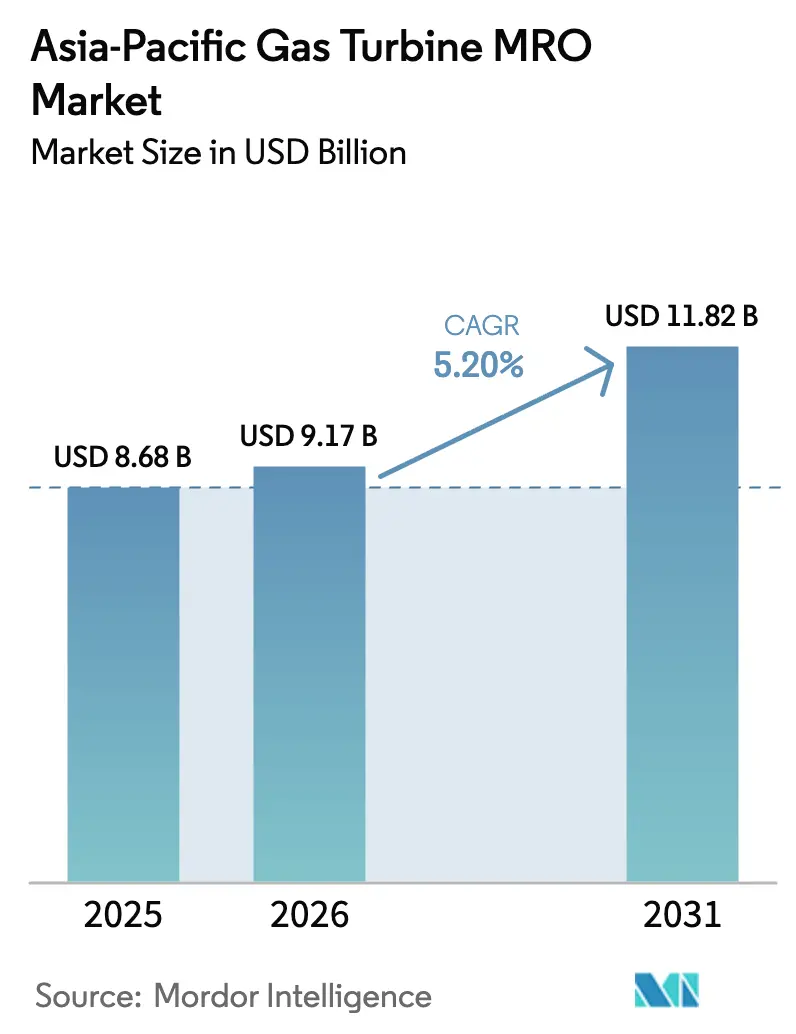

| Taille du marché de l'année de base (2025) | 8.68 Milliards de dollars |

| Taille du Marché (2026) | 9.17 Milliards de dollars |

| Taille du Marché (2031) | 11.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

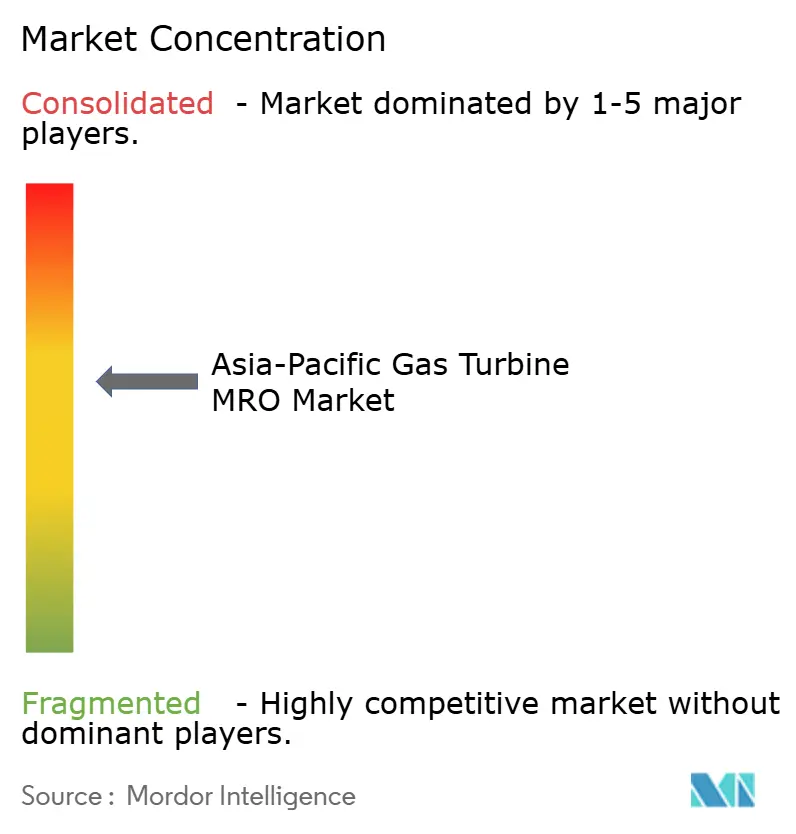

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du MRO des turbines à gaz en Asie-Pacifique par Mordor Intelligence

La taille du marché du MRO des turbines à gaz en Asie-Pacifique devrait passer de 8,68 milliards USD en 2025 à 9,17 milliards USD en 2026, pour atteindre 11,82 milliards USD d'ici 2031, avec un CAGR de 5,20 % sur la période 2026-2031.

Un parc vieillissant de centrales à cycle combiné de grande puissance, des conversions charbon-gaz imposées par les politiques publiques et l'essor des turbines aérodérivées de pointe pour la résilience des centres de données confèrent au marché un schéma de croissance à double trajectoire, dans lequel les accords de service à long terme dominent les dépenses liées aux grandes unités tandis que les réparations opportunistes se multiplient dans les installations de plus petite taille. Les plateformes de jumeaux numériques déployées par les équipementiers réduisent les arrêts forcés jusqu'à 18 %, faisant évoluer la valeur de la simple substitution réactive de pièces vers des abonnements à l'analyse prédictive.[1]GE Vernova, "Étude de cas SmartSignal," gevernova.com Les pénuries de pièces moulées pour les sections chaudes allongent toutefois les délais de livraison à 18 mois, offrant aux prestataires de services indépendants l'opportunité de capter des parts de marché grâce à des composants remis à neuf livrables en huit mois. L'élargissement du déficit de techniciens qualifiés dans la zone ASEAN contraint les opérateurs à faire venir des équipes par avion, ce qui érode l'avantage de coût des hubs régionaux et accroît la valeur des diagnostics à distance. Par ailleurs, les kits de modernisation compatibles hydrogène en Australie, au Japon et en Corée du Sud accélèrent les inspections non programmées en milieu de vie qui remettent à zéro les compteurs de révision, mais augmentent les dépenses annuelles de MRO par unité de 1,2 million USD.[2]Korea Electric Power Corporation, "Projet pilote hydrogène à Dangjin," kepco.co.kr

Principaux enseignements du rapport

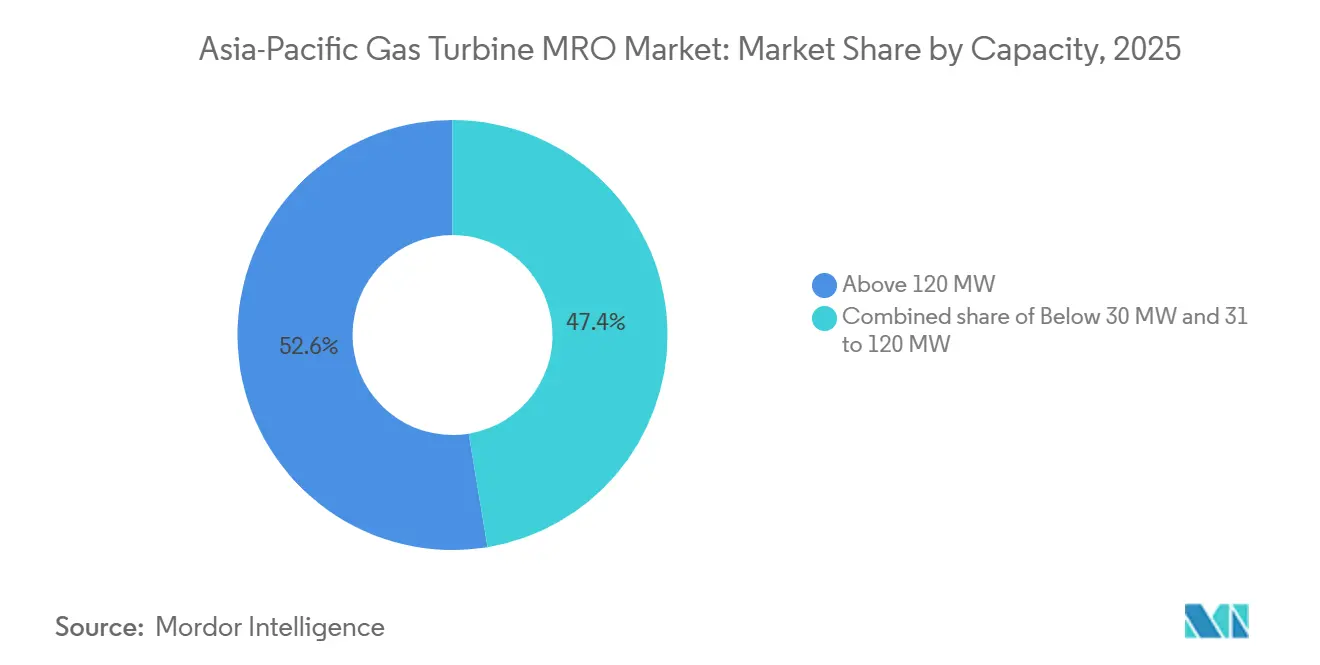

- Par capacité, les turbines de plus de 120 MW détenaient 52,6 % de la part du marché du MRO des turbines à gaz en Asie-Pacifique en 2025 ; les turbines de cette tranche progressent à un CAGR de 5,6 % jusqu'en 2031.

- Par cycle de turbine, les centrales à cycle combiné ont capté 69,3 % des revenus régionaux en 2025 et devraient croître à un CAGR de 6,0 %, le plus élevé parmi les segments de cycle de turbine.

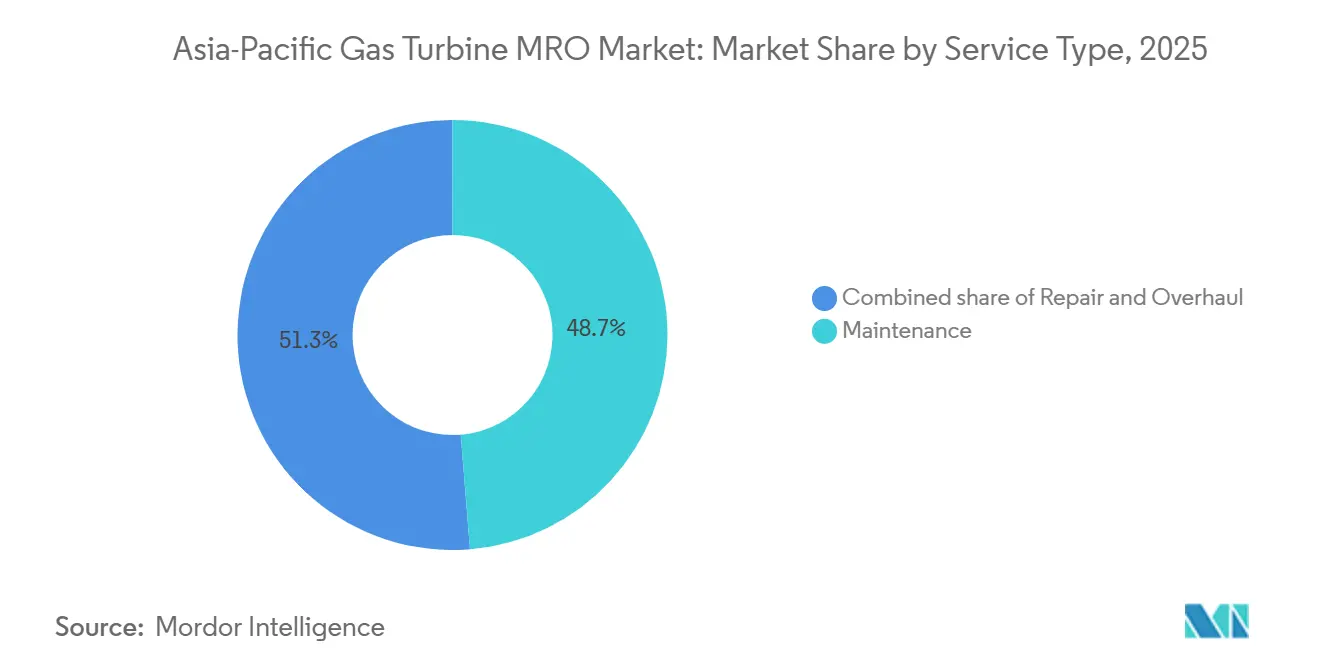

- Par type de service, les services de maintenance représentaient 48,7 % des dépenses en 2025 ; les services de révision affichent la croissance la plus rapide à 6,5 % jusqu'en 2031.

- Par secteur d'utilisation final, les utilisateurs finaux du secteur de la production d'électricité représentaient 62,9 % des revenus en 2025 et devraient progresser à un CAGR de 6,1 % jusqu'en 2031.

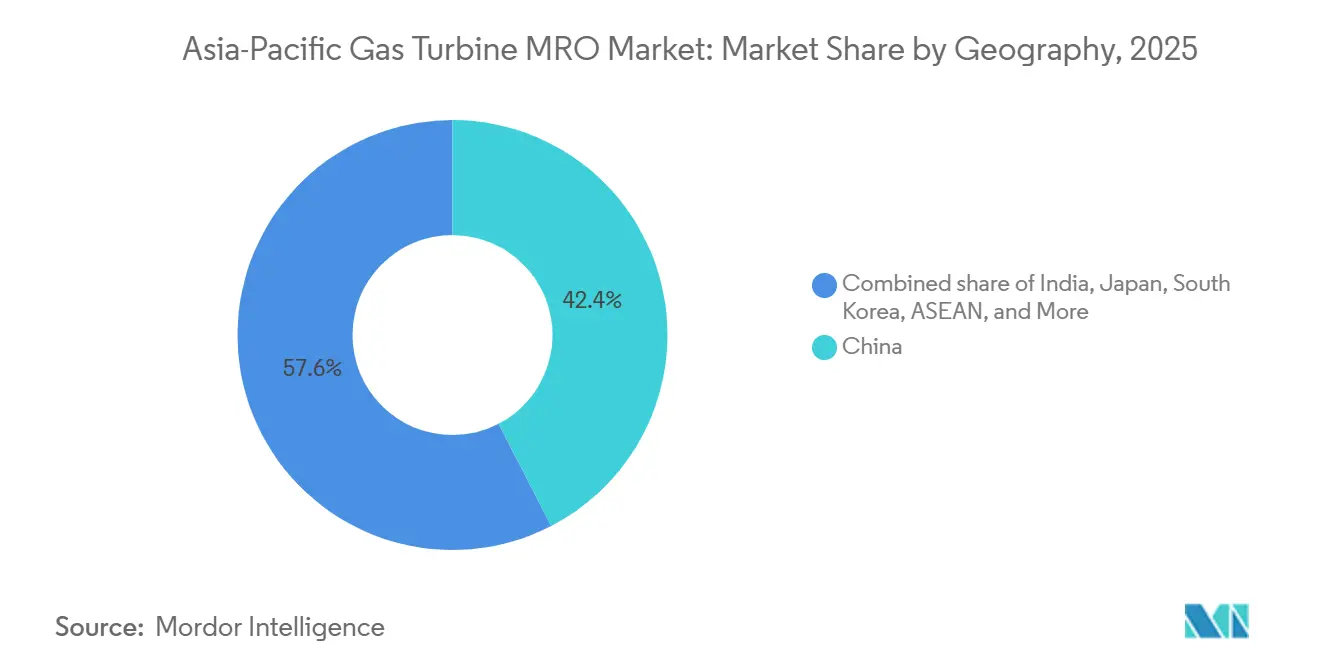

- Par géographie, la Chine était en tête avec 42,4 % des revenus de 2025, tandis que le Japon et la Corée du Sud combinés généraient les flux de trésorerie les plus élevés de la région en termes d'utilisation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du MRO des turbines à gaz en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc de turbines en Asie-Pacifique approchant le seuil de révision de 100 000 heures de fonctionnement équivalentes | +1.2% | Chine, Japon, Inde, Corée du Sud | Moyen terme (2 à 4 ans) |

| La transition charbon-gaz en Chine et en Inde stimule la signature de nouveaux accords de service à long terme | +0.9% | Chine, Japon, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Les jumeaux numériques des équipementiers réduisent les arrêts non planifiés de plus de 15 % | +0.7% | Japon, Australie, parcs mondiaux | Court terme (≤ 2 ans) |

| La demande de turbines de pointe pour les centres de données fait bondir les visites en atelier des turbines aérodérivées | +0.5% | ASEAN, Australie, Inde | Court terme (≤ 2 ans) |

| Les kits de modernisation compatibles hydrogène déclenchent des inspections en milieu de vie | +0.4% | Australie, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc de turbines en Asie-Pacifique approchant le seuil de révision de 100 000 heures de fonctionnement équivalentes

Environ 60 GW de capacité à cycle combiné installée entre 2005 et 2015 atteint désormais le plafond de fatigue métallurgique, entraînant des travaux coûteux sur le chemin des gaz chauds dont le coût s'élève à 4 à 6 millions USD par unité.[3]Reuters, "Precision Castings prolonge les délais de livraison," reuters.com Les services publics malaisiens, indonésiens et singapouriens signalent une convergence entre la maintenance différée et les pénuries de pièces, les contraignant à faire des choix difficiles entre des primes logistiques accélérées et des arrêts prolongés risquant d'entraîner des pénalités de réseau.

La transition charbon-gaz en Chine et en Inde stimule la signature de nouveaux accords de service à long terme

L'objectif de 150 GW de gaz en Chine et les 4,2 GW d'ajouts indiens en 2025 engagent les services publics dans des contrats de service de 15 ans qui transfèrent le risque de performance aux équipementiers.[4]Turbomachinery International, "Malaysia TNB prolonge les intervalles de révision des turbines à gaz," turbomachinerymag.com Les projets hybrides de gazéification du charbon accroissent la complexité des services, favorisant les prestataires capables de combiner le réglage de la combustion avec la maintenance des systèmes de contrôle des émissions.

Les jumeaux numériques des équipementiers réduisent les arrêts non planifiés de plus de 15 %

SmartSignal, GT Auto Tuner et MHPS-TOMONI réduisent ensemble les heures d'arrêt forcé, prolongent les intervalles de révision jusqu'à 3 000 heures et génèrent 1,5 million USD d'économies de maintenance évitées par unité de grande puissance sur cinq ans. Les revenus d'abonnement compensent l'érosion des ventes de pièces, créant un pivot stratégique des marges matérielles vers la fidélisation par le logiciel.

La demande de turbines de pointe pour les centres de données fait bondir les visites en atelier des turbines aérodérivées

Les opérateurs hyperscale exploitant des machines LM6000 et Trent à une fréquence de démarrage-arrêt triple de celle des centrales en charge de base entraînent une hausse de 25 % de la capacité régionale de réparation des turbines aérodérivées, le nouvel atelier thaïlandais de GE ramenant le délai d'exécution à neuf semaines. Les paiements de capacité supérieurs de 40 % aux normes du cycle ouvert justifient les factures de révision de 3 à 5 millions USD.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'intermittence des énergies renouvelables réduit les heures de fonctionnement en charge de base | −0.8% | Chine, Inde, Australie, Japon | Moyen terme (2 à 4 ans) |

| La pénurie mondiale de pièces moulées pour les sections chaudes allonge les délais d'approvisionnement en pièces de rechange | −0.6% | Mondial, particulièrement aigu dans la zone ASEAN et en Inde | Court terme (≤ 2 ans) |

| Le déficit de techniciens qualifiés s'élargit dans la zone ASEAN | −0.3% | ASEAN, Inde émergente | Long terme (≥ 4 ans) |

| Les pièces PMA perturbent l'économie des garanties des équipementiers | −0.4% | Mondial, parcs hors garantie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intermittence des énergies renouvelables réduit les heures de fonctionnement en charge de base

Une pénétration solaire et éolienne supérieure à 35 % dans plusieurs provinces chinoises et la baisse des facteurs de charge en Inde réduisent les heures de fonctionnement annuelles de 30 %, reportant les révisions programmées et réduisant la rentabilité des contrats à frais fixes.

La pénurie mondiale de pièces moulées pour les sections chaudes allonge les délais d'approvisionnement en pièces de rechange

Les retards d'approvisionnement en composants en alliage de nickel s'étendent à 18 mois, contraignant les opérateurs à augmenter leurs stocks tampons et offrant aux indépendants une opportunité grâce à un approvisionnement plus rapide en composants remis à neuf.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : la domination des turbines de grande puissance ancre les dépenses de révision

Les turbines de plus de 120 MW représentaient 52,6 % de la taille du marché du MRO des turbines à gaz en Asie-Pacifique en 2025 et progresseront à un CAGR de 5,6 %, chaque révision majeure générant entre 4 et 6 millions USD en pièces et main-d'œuvre. Les revêtements de la gamme HL de Siemens prolongent désormais la durée de vie de la section chaude de 15 %, ce qui pourrait atténuer la demande à court terme tout en augmentant la valeur du parc à long terme.

Les machines de gamme intermédiaire de 31 à 120 MW détiennent une part de 32 % et suivent un CAGR de 4,8 %, reflétant la résilience de la cogénération industrielle malgré le déplacement par les énergies renouvelables en Australie et en Corée du Sud. Les turbines aérodérivées de moins de 30 MW représentent 15 % des dépenses mais migrent vers les ateliers thaïlandais et malaisiens, comprimant les marges des équipementiers tout en élargissant l'empreinte des indépendants.

Par cycle de turbine : l'économie du cycle combiné stimule l'intensité des services

Les unités à cycle combiné représentaient 69,3 % de la part du marché du MRO des turbines à gaz en Asie-Pacifique en 2025 et progressent à un CAGR de 6,0 %, portées par des rendements thermiques supérieurs à 60 % qui justifient des forfaits de maintenance intégrés gaz-vapeur d'une valeur pouvant atteindre 12 millions USD par arrêt. Les installations HA de GE en Thaïlande affichent un rendement net de 64 %, accroissant les besoins en diagnostics du condenseur et du chemin des aubes au-delà du cœur de la turbine à gaz.

Les parcs à cycle simple conservent une part de 31 % mais progressent plus lentement à 4,2 %, le stockage par batteries grignotant leur rôle de pointe. Les prestataires indépendants privilégient ces actifs à cycle ouvert en raison de moins de barrières propriétaires et de propriétaires sensibles aux prix.

Par type de service : la montée en puissance des révisions reflète la maturité du parc

La maintenance courante a généré 48,7 % des revenus de 2025, mais les révisions progressent à 6,5 %, le rythme le plus rapide, à mesure que les unités des millésimes 2005-2015 franchissent le cap des 100 000 heures, stimulant la hausse de la taille du marché du MRO des turbines à gaz en Asie-Pacifique. Les goulets d'étranglement des révisions dans les ateliers de revêtement ont conduit Sulzer à augmenter sa capacité de 40 % à Singapour, ramenant le délai d'exécution à 11 semaines.

Les services de réparation, représentant environ un quart des dépenses, progressent de 4,9 % en raison de défaillances non planifiées d'aubes ou de paliers. La modernisation de l'atelier de rechargement laser de Doosan à Changwon pour 25 millions USD élargit les options de réparation régionales et réduit la part des centres européens.

Par secteur d'utilisation final : la production d'électricité ancre la demande, la volatilité du pétrole et du gaz persiste

Les services publics représentaient 62,9 % des revenus de 2025 et ont progressé à 6,1 %, les pénalités de fiabilité du réseau récompensant les contrats de disponibilité qui regroupent pièces, main-d'œuvre et supervision numérique. Les utilisateurs du secteur pétrole et gaz représentent environ un quart des dépenses mais fluctuent avec les cycles de prix du GNL, comme en témoignent les modernisations australiennes différées de Woodside.

Les opérateurs industriels et les propriétaires de centres de données forment une tranche de 14 % mais génèrent un volume de révision de turbines aérodérivées disproportionné ; les turbines de pointe hyperscale pourraient porter leur part à 7 % d'ici 2031 à mesure que les installations se multiplient à Singapour, Sydney et Mumbai.

Analyse géographique

La Chine a généré 42,4 % des revenus de 2025 et progressera à 5,4 %, soutenue par des équipementiers nationaux à faibles coûts tels que Shanghai Electric qui promettent des délais d'exécution 25 % plus rapides et une intervention d'urgence en 48 heures. Les mandats d'inspection par des tiers tous les 32 000 heures ajoutent 420 millions USD de dépenses annuelles de conformité, soutenant la demande sur le marché du MRO des turbines à gaz en Asie-Pacifique.

Le Japon et la Corée du Sud fournissent ensemble 23 % de la valeur, les facteurs de charge moyens de 62 % du Japon générant une cadence d'inspection majeure prévisible et des tarifs contractuels premium. Les projets pilotes de co-combustion à l'hydrogène dans les deux pays compriment les intervalles tout en augmentant les dépenses par unité, accroissant la part du marché du MRO des turbines à gaz en Asie-Pacifique pour les équipementiers proposant des modernisations de chambre de combustion.

L'ASEAN, représentant 18 % des revenus, se divise entre les stratégies d'arbitrage de coûts Thaïlande-Malaisie et les parcs verrouillés par les équipementiers au Vietnam et en Indonésie. La part de 15 % de l'Inde progresse le plus rapidement à mesure que les appels d'offres de la NTPC passent à des procédures ouvertes, permettant aux indépendants de proposer des prix inférieurs de 22 % à 28 % à ceux des titulaires, tandis que Bharat Heavy Electricals (BHEL) s'appuie sur 4 500 agents de terrain pour localiser le service des turbines importées.

Paysage concurrentiel

La concentration du marché du MRO des turbines à gaz en Asie-Pacifique est modérée : les cinq premiers équipementiers contrôlent environ 58 %, tandis que les indépendants en détiennent environ un cinquième. Les équipementiers se tournent vers les jumeaux numériques et les contrats basés sur les résultats pour créer des verrous de données qui compensent l'érosion des marges sur les pièces ; SmartSignal et GT Auto Tuner réduisent les arrêts forcés jusqu'à 20 % et prolongent les intervalles de 3 000 heures, remodelant les sources de revenus.

Les indépendants, menés par Wood Group, EthosEnergy et Ansaldo, exploitent les files d'attente de 18 mois des équipementiers avec des alternatives remises à neuf livrables en huit mois, remportant 12 % des ventes de chemises de chambre de combustion en Asie du Sud-Est. La participation de 35 % de Doosan dans une coentreprise vietnamienne illustre les stratégies de localisation qui font pression sur les prix des équipementiers occidentaux, tandis que Sulzer et MTU investissent chacun entre 15 et 20 millions USD dans la fabrication additive pour certifier des aubes imprimées en 3D, réduisant potentiellement les cycles de réparation de 30 %.

La valeur migre du matériel vers le logiciel ; les équipementiers qui intègrent l'analyse aux modernisations matérielles sécurisent les données clients sur toute la durée de vie, tandis que les indépendants s'empressent d'ajouter des couches numériques ou risquent d'être relégués au statut de preneurs de prix. Les modernisations pour l'hydrogène, les turbines de pointe pour centres de données et les pièces remises à neuf restent des domaines à fort potentiel inexploité où l'échelle, la certification et l'investissement en capital déterminent les gagnants.

Leaders du secteur du MRO des turbines à gaz en Asie-Pacifique

GE Vernova (Gas & Aero Alliance)

Mitsubishi Heavy Industries (MHPS)

Siemens Energy

Rolls-Royce

John Wood Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : StandardAero a signé un accord de conditions générales avec AviLease pour fournir des services de MRO pour les moteurs LEAP-1A/1B et CFM56-7B. Cet accord renforce la capacité de support après-vente, bénéficiant indirectement aux opérateurs de la région Asie-Pacifique grâce à l'élargissement des capacités mondiales de MRO pour les moteurs LEAP/CFM56 et aux parcs en expansion dans la région.

- Décembre 2025 : APSEZ a acquis le terminal d'exportation NQXT en Australie, renforçant les flux commerciaux en Asie-Pacifique. Bien que non spécifique aux turbines, l'augmentation de l'activité logistique énergétique régionale soutient l'expansion à long terme de la production d'électricité au gaz, stimulant indirectement le déploiement de turbines à gaz et la demande de MRO associée dans les corridors énergétiques de la région Asie-Pacifique.

- Septembre 2025 : Mitsubishi Heavy Industries a annoncé son intention de doubler la production de turbines à gaz pour répondre à la demande régionale croissante tirée par la croissance des centres de données et le remplacement des actifs vieillissants. Cette expansion soutient l'écosystème du MRO en Asie-Pacifique en augmentant les parcs installés, les charges de travail futures de révision et les activités de la chaîne d'approvisionnement dans la région.

- Février 2025 : Rolls-Royce a lancé des groupes électrogènes à gaz MTU à démarrage rapide capables de fournir leur pleine puissance en 45 secondes. L'adoption croissante de l'alimentation de secours au gaz pour les infrastructures numériques en Asie-Pacifique devrait élargir l'empreinte de service, stimulant la demande future de MRO pour les systèmes de générateurs à gaz à haute réactivité dans la région.

Périmètre du rapport sur le marché du MRO des turbines à gaz en Asie-Pacifique

Le marché du MRO (Maintenance, Réparation et Révision) des turbines à gaz englobe l'ensemble mondial des services, solutions et prestataires dédiés à garantir la fiabilité opérationnelle, l'optimisation des performances et la prolongation du cycle de vie des turbines à gaz industrielles et aérodérivées. Ce marché comprend toutes les activités nécessaires au maintien d'un fonctionnement sûr et efficace des turbines à gaz dans les secteurs de la production d'électricité, du pétrole et du gaz, de l'aviation et de l'industrie.

Le marché du MRO des turbines à gaz en Asie-Pacifique est segmenté par capacité, cycle de turbine, type de service, secteur d'utilisation final et géographie. Par capacité, le marché est segmenté en moins de 30 MW, 31 à 120 MW et plus de 120 MW. Par cycle de turbine, le marché est segmenté en cycle combiné et cycle ouvert/simple. Par type de service, le marché est segmenté en maintenance, réparation et révision. Par secteur d'utilisation final, le marché est segmenté en production d'électricité, pétrole et gaz (amont/intermédiaire/aval) et industrie et autres. Par géographie, le marché est divisé en Chine, Japon, Inde, Corée du Sud, pays de l'ASEAN, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (en milliards USD).

| Moins de 30 MW |

| 31 à 120 MW |

| Plus de 120 MW |

| Cycle combiné |

| Cycle ouvert/simple |

| Maintenance |

| Réparation |

| Révision |

| Production d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Industrie et autres |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Pays de l'ASEAN |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par capacité | Moins de 30 MW |

| 31 à 120 MW | |

| Plus de 120 MW | |

| Par cycle de turbine | Cycle combiné |

| Cycle ouvert/simple | |

| Par type de service | Maintenance |

| Réparation | |

| Révision | |

| Par secteur d'utilisation final | Production d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) | |

| Industrie et autres | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quel sera le niveau des dépenses de MRO des turbines à gaz en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 11,82 milliards USD d'ici 2031, progressant à un CAGR de 5,2 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans le MRO régional ?

Les services de révision sont en tête, progressant à 6,5 % à mesure que les unités des millésimes 2005-2015 atteignent le seuil de révision de 100 000 heures.

Pourquoi les jumeaux numériques sont-ils essentiels pour les propriétaires de turbines ?

Des plateformes telles que SmartSignal et GT Auto Tuner réduisent les arrêts forcés jusqu'à 18 % et prolongent les intervalles du chemin des gaz chauds jusqu'à 3 000 heures, réduisant ainsi les coûts du cycle de vie.

Comment l'adoption de l'hydrogène affecte-t-elle la demande de MRO ?

Les modernisations compatibles hydrogène raccourcissent les intervalles d'inspection et augmentent les dépenses annuelles par unité d'environ 1,2 million USD, créant de nouveaux flux de revenus de services.

Quel rôle jouent les prestataires de services indépendants en Chine ?

Bien que les équipementiers dominent encore, les indépendants gagnent du terrain grâce à une livraison plus rapide de pièces remises à neuf et à des avantages de coût de 20 % à 35 % sur les parcs hors garantie.

Dernière mise à jour de la page le: