Taille et Part du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.66 Milliards de dollars |

| Taille du Marché (2030) | 18.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.30% CAGR |

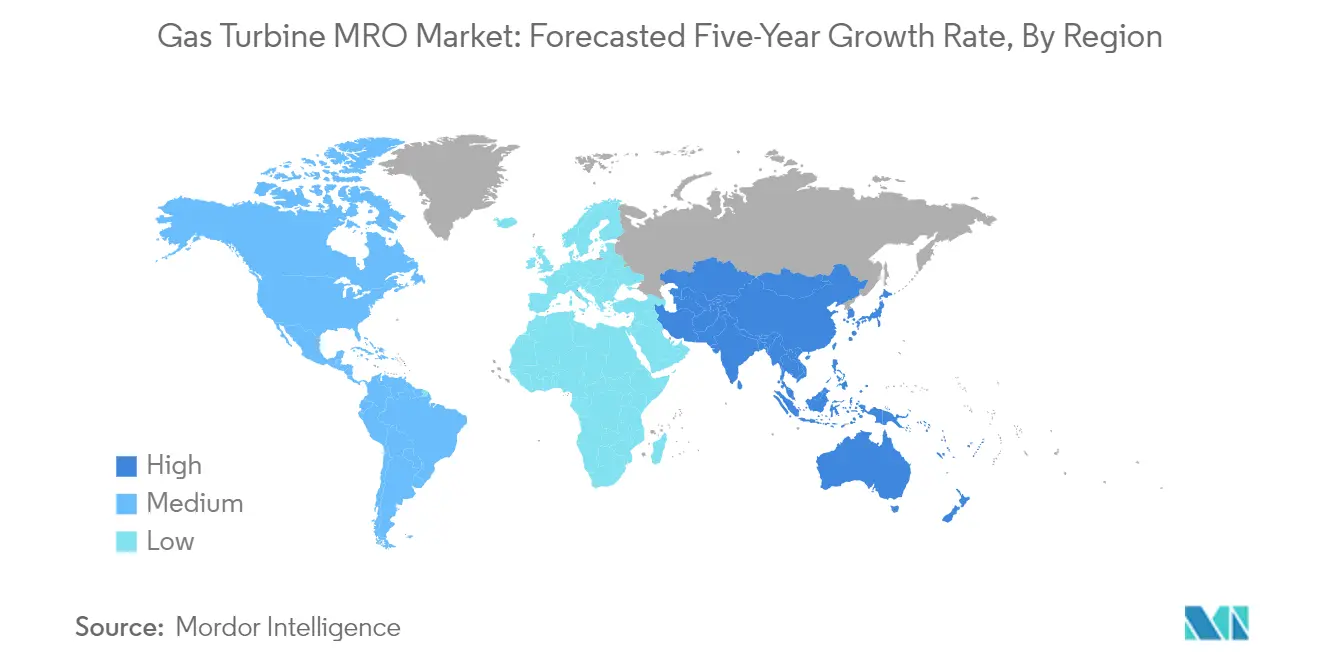

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie par Mordor Intelligence

Le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie devrait croître de 15,66 milliards USD en 2025 à 18,42 milliards USD d'ici 2030, à un CAGR de 3,30% durant la période de prévision (2025-2030).

Le secteur de la maintenance des turbines à gaz connaît une transformation significative, portée par le vieillissement des infrastructures des centrales électriques existantes à travers le monde. En 2020, environ 77 GW de la capacité mondiale des centrales électriques au gaz naturel ont plus de 50 ans, tandis que plus de 672 GW de capacité installée de turbines à gaz en exploitation ont moins de dix ans, créant un paysage de maintenance diversifié. Ce parc vieillissant nécessite des services de maintenance, de réparation et de révision de turbines à gaz de plus en plus sophistiqués pour maintenir l'efficacité opérationnelle et respecter des normes environnementales strictes. Le secteur connaît une évolution vers des stratégies de maintenance prédictive et des solutions numériques, les principaux prestataires de services intégrant des systèmes avancés de diagnostic et de surveillance dans leurs offres de services.

Le paysage mondial de la production d'électricité connaît une transition fondamentale du charbon vers la production d'électricité à base de gaz naturel, portée par les réglementations environnementales et les exigences d'efficacité. La capacité de production d'électricité à partir du gaz naturel devrait s'étendre de 1 839 GW en 2020 à environ 2 414 GW d'ici 2050, indiquant un potentiel de croissance à long terme substantiel pour les services de maintenance des turbines à gaz. Cette transition est particulièrement évidente dans les marchés développés où des réglementations strictes sur les émissions accélèrent la mise à la retraite des centrales au charbon et leur remplacement par des installations modernes de turbines à gaz. Le secteur constate une adoption accrue des technologies MRO avancées et des accords de service axés sur l'optimisation des performances tout en réduisant l'impact environnemental.

L'intégration des opérations de turbines à gaz avec les sources d'énergie renouvelables remodèle les exigences de maintenance et les stratégies opérationnelles. Les centrales électriques sont de plus en plus tenues de fonctionner de manière flexible pour s'adapter aux sources d'énergie renouvelables intermittentes, entraînant de nouveaux défis dans la planification de la maintenance et les schémas d'usure des composants. Cette tendance stimule l'innovation dans les services de turbines à gaz, les prestataires développant des programmes de maintenance spécialisés pour les scénarios de fonctionnement flexible. Les prestataires de services étendent leurs capacités pour répondre aux exigences de maintenance complexes des systèmes d'énergie hybrides combinant des turbines à gaz avec des sources d'énergie renouvelables.

Le marché connaît un développement substantiel des infrastructures, en particulier dans les économies émergentes. En 2021, une capacité significative de centrales électriques au gaz naturel est en cours de développement en Asie, la Chine étant en tête avec 91 GW, suivie du Viêt Nam avec 56 GW, et de la Corée du Sud avec 20 GW de capacité proposée. Cette expansion stimule l'évolution des réseaux de services MRO, les prestataires établissant des centres de services régionaux et développant des capacités localisées. Le secteur constate un accent accru sur les accords de service à long terme et les solutions de maintenance complètes qui peuvent soutenir aussi bien les nouvelles infrastructures que les existantes, tout en garantissant des performances optimales et une fiabilité tout au long du cycle de vie des équipements. Cette croissance est par ailleurs soutenue par les avancées dans la maintenance des turbines à gaz industrielles et la gestion des actifs des centrales électriques, qui sont essentielles pour maintenir l'efficacité opérationnelle de ces nouvelles installations.

Perspectives et Tendances du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Vieillissement du Parc de Centrales Électriques au Gaz et Exigences de Maintenance Régulière

La base installée substantielle de turbines à gaz vieillissantes dans les centrales électriques mondiales nécessite des services réguliers de maintenance et de révision des turbines à gaz pour garantir des performances optimales et une fiabilité accrue. En 2023, une part significative du parc mondial de centrales électriques au gaz naturel est en exploitation depuis plus de deux décennies, avec environ 77 GW de capacité ayant plus de 50 ans. Ces installations vieillissantes nécessitent des interventions de maintenance plus fréquentes, les normes du secteur recommandant trois inspections trimestrielles suivies d'inspections annuelles complètes au cours des deux premières années d'exploitation. Ce calendrier de maintenance devient encore plus critique à mesure que les turbines vieillissent, nécessitant des services de turbines à gaz spécialisés supplémentaires, notamment des réparations de composants, des évaluations diagnostiques et des mises à niveau potentielles pour maintenir l'efficacité opérationnelle.

La complexité des turbines à gaz modernes et leur rôle essentiel dans la production d'électricité exigent des protocoles de maintenance stricts pour prévenir les pannes inattendues et assurer la stabilité des opérations. Les exploitants de centrales électriques doivent respecter les calendriers de maintenance recommandés par les fabricants, qui comprennent des inspections périodiques, le remplacement de pièces, des diagnostics et des rénovations pour améliorer les performances opérationnelles et assurer la stabilité à long terme. Ces exigences de maintenance sont encore intensifiées par les conditions de fonctionnement à haute température et haute pression des turbines à gaz, qui accélèrent l'usure des composants et nécessitent une surveillance et un entretien réguliers. L'accent du secteur sur la maintenance préventive a conduit au développement de systèmes de surveillance sophistiqués et d'approches de maintenance prédictive, permettant aux exploitants d'optimiser leurs calendriers de maintenance et de prolonger la durée de vie des équipements tout en maintenant les normes de performance.

Évolution Croissante du Charbon vers la Production d'Énergie à Base de Gaz

Le secteur mondial de l'énergie connaît une transition significative de la production d'électricité à base de charbon vers la production à base de gaz, portée par les préoccupations environnementales et la nécessité de sources d'énergie plus propres. Les centrales électriques au gaz naturel offrent de meilleures performances environnementales par rapport aux installations à base de charbon, avec des émissions de gaz à effet de serre et d'autres polluants nettement inférieures. Cette transition est particulièrement évidente dans les grandes économies où les gouvernements mettent en œuvre des réglementations strictes sur les émissions et des politiques d'énergie propre. Par exemple, les États-Unis ont connu des retraites substantielles de centrales au charbon, avec environ 59 GW de capacité à base de charbon dont le retrait est attendu d'ici 2035, créant des opportunités pour les installations de turbines à gaz et les services MRO ultérieurs.

Les propriétés de carburant propre du gaz naturel en ont fait un carburant de transition attractif pour les pays travaillant à l'atteinte de leurs objectifs de réduction des émissions de carbone. Ce changement est particulièrement prononcé dans les régions disposant d'une infrastructure et de chaînes d'approvisionnement en gaz établies, où les services publics d'électricité convertissent les centrales existantes à base de charbon en installations au gaz naturel ou construisent de nouvelles centrales à base de gaz. La transition nécessite non seulement de nouvelles installations de turbines, mais aussi des services complets de maintenance et de soutien opérationnel pour garantir des performances optimales et une fiabilité accrue. L'accent croissant sur la flexibilité opérationnelle et la stabilité du réseau a encore mis en évidence l'importance des installations de turbines à gaz bien entretenues, car elles jouent un rôle crucial dans le soutien à l'intégration des énergies renouvelables et la satisfaction des modèles de demande d'électricité variables.

Accords de Service à Long Terme (LTSA) et Partenariats Stratégiques

Le secteur de la production d'électricité a connu une tendance croissante vers des accords de service à long terme (LTSA) complets entre les exploitants de centrales électriques et les prestataires de services, reflétant les exigences de maintenance complexes des turbines à gaz modernes. Ces accords englobent généralement un large éventail de services, notamment la gestion de parc, la gestion des stocks, la maintenance, la réparation, la révision et le support technique au quotidien. L'adoption des LTSA aide les services publics d'électricité à optimiser leurs coûts opérationnels tout en garantissant des performances constantes et la fiabilité de leurs actifs en turbines à gaz. Ces accords s'étendent souvent sur 15 à 20 ans, offrant une stabilité tant aux prestataires de services qu'aux exploitants de centrales électriques, tout en permettant des calendriers de maintenance planifiés et des structures de coûts prévisibles.

L'importance stratégique des LTSA est attestée par les développements récents du secteur et les partenariats entre les grands producteurs d'électricité et les prestataires de services. Ces accords ont évolué pour inclure des solutions numériques avancées, des capacités de surveillance à distance et des services d'optimisation des performances, reflétant l'évolution du secteur vers des approches de maintenance plus sophistiquées. La nature complète des LTSA modernes va au-delà de la maintenance de base pour inclure les mises à niveau technologiques, les garanties de performance et les services d'optimisation opérationnelle, aidant les centrales électriques à maintenir des niveaux d'efficacité compétitifs tout au long de leur cycle de vie opérationnel. Ces partenariats facilitent également le transfert de connaissances et le partage de l'expertise technique, permettant aux exploitants de centrales électriques de bénéficier des dernières avancées technologiques et des meilleures pratiques en matière de maintenance des turbines à gaz.

Analyse des Segments

Segment de Maintenance sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

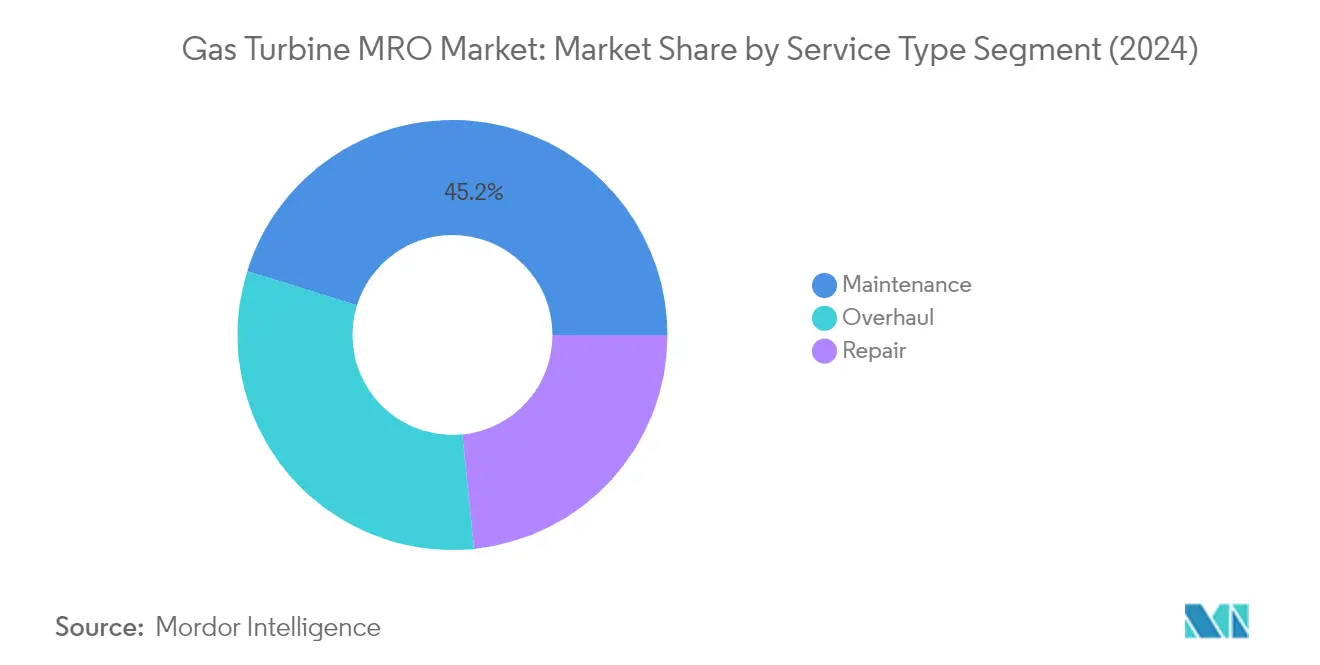

Le segment de la maintenance domine le marché du MRO des turbines à gaz, représentant environ 45% de la part de marché totale en 2024. Cette position importante sur le marché est portée par le besoin critique de services réguliers de maintenance des turbines à gaz pour garantir des performances optimales et la fiabilité des turbines à gaz dans les centrales électriques. Les services publics d'électricité et les producteurs d'électricité indépendants s'appuient de plus en plus sur des accords de service à long terme (LTSA) pour répondre à leurs exigences complètes en matière d'installations, notamment la gestion de parc, la gestion des stocks et le support technique au quotidien. La domination du segment est renforcée par les recommandations du secteur d'effectuer trois inspections trimestrielles suivies d'inspections annuelles, en particulier pour les nouvelles installations au cours de leurs deux premières années d'exploitation. Ces accords contribuent à réduire les coûts globaux tout en améliorant la capacité des turbines grâce à des pièces plus performantes, faisant des services de maintenance des turbines à gaz une composante essentielle des opérations de turbines à gaz.

Segment de Réparation sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Le segment de la réparation devrait connaître une croissance substantielle de 2024 à 2029, portée par la complexité croissante des composants de turbines à gaz et le besoin croissant de services de réparation spécialisés pour turbines à gaz. Cette croissance est soutenue par la base en expansion des centrales électriques au gaz naturel à l'échelle mondiale et le vieillissement des infrastructures nécessitant des réparations plus fréquentes. Les installations de réparation indépendantes continuent de gagner en importance à mesure que les exploitants cherchent des alternatives rentables aux services des fabricants d'équipements d'origine. La croissance du segment est par ailleurs renforcée par les avancées dans les technologies et techniques de réparation des composants de turbines à gaz, y compris les programmes de réparation de composants qui minimisent les coûts de maintenance tout en maximisant la disponibilité des équipements. L'accent croissant sur la prolongation de la durée de vie opérationnelle des turbines à gaz existantes grâce à des réparations rapides et la demande croissante de services de réparation spécialisés pour les composants critiques tels que les tuyères, les aubes de rotor, les compresseurs et les chambres de combustion contribuent à l'expansion rapide du segment.

Segments Restants dans le Type de Service

Le segment de la révision joue un rôle crucial sur le marché du MRO des turbines à gaz en fournissant des solutions de maintenance complètes pour les équipements de production d'électricité vieillissants. Ce segment se concentre sur les rénovations complètes du système, notamment le démontage des turbines à gaz, le retrait du rotor, les mesures de jeu, l'inspection et le remplacement des aubes, et l'inspection des principaux composants de la boîte de vitesses. Les services de révision sont particulièrement importants pour les centrales électriques atteignant des jalons opérationnels critiques, généralement requis après 48 000 heures de fonctionnement. L'importance du segment est renforcée par le besoin croissant de modernisation et d'amélioration de l'efficacité des installations de turbines à gaz existantes, ainsi que par l'accent croissant mis sur la prolongation du cycle de vie des équipements grâce à des services de révision complète des turbines à gaz.

Analyse des Segments : Type de Prestataire

Segment des Fabricants d'Équipements d'Origine sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Les Fabricants d'Équipements d'Origine (FEO) dominent le marché du MRO des turbines à gaz en raison de leurs avantages concurrentiels uniques et de leurs capacités de service complètes. Ces prestataires bénéficient d'un accès direct aux conceptions d'origine, à l'expertise en ingénierie et à la technologie propriétaire qui leur confère un levier significatif sur le marché. Les FEO tels que General Electric, Siemens Energy et Mitsubishi Power offrent des délais de réponse plus rapides, un accès transparent aux pièces de rechange d'origine et une assurance qualité supérieure soutenue par les ingénieurs qui ont initialement conçu les turbines. Leur domination est encore renforcée par les accords de service à long terme (LTSA) généralement conclus lors des installations initiales de turbines à gaz, leur assurant un flux régulier de contrats MRO. La complexité des turbines à gaz, en particulier liée aux températures élevées, aux pressions et aux schémas de refroidissement complexes, rend difficile pour les autres acteurs la reproduction des services au niveau des FEO à grande échelle.

Segment des Prestataires de Services Indépendants sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Les Prestataires de Services Indépendants (PSI) connaissent une croissance rapide sur le marché du MRO des turbines à gaz en offrant des alternatives rentables aux services des FEO. Ces prestataires gagnent des parts de marché en fournissant des services de maintenance, d'entretien et de révision sur plusieurs marques et modèles, offrant aux clients une plus grande flexibilité dans leurs stratégies de maintenance. Les PSI sont devenus de plus en plus attractifs pour les exploitants de centrales électriques en offrant des économies potentielles d'environ 25% à 40% par rapport aux accords de service des FEO. Leur croissance est portée par leur capacité à fournir des solutions personnalisées, à travailler sur diverses marques d'équipements et à offrir des options de service plus flexibles par rapport à l'approche uniforme généralement employée par les FEO. L'expansion du segment est par ailleurs soutenue par leur capacité à entretenir des équipements terrestres et offshore, indépendamment du fabricant d'origine.

Segments Restants dans le Type de Prestataire

Le segment des prestataires de services internes représente une composante significative du marché du MRO des turbines à gaz, offrant aux exploitants de centrales électriques un contrôle direct sur leurs opérations de maintenance. Ce segment est caractérisé par les services publics d'électricité et les producteurs d'électricité indépendants maintenant leurs propres équipes de service pour gérer la gestion de parc, le contrôle des stocks et le support technique au quotidien. Les prestataires internes offrent des avantages tels que la disponibilité 24h/24 et 7j/7, des capacités d'intervention immédiate et des coûts de gestion réduits puisque l'exploitant de la centrale utilise le personnel existant pour les services MRO. Bien que ce segment gère de nombreux services MRO de base, il s'appuie souvent sur les FEO ou les PSI pour les réparations plus complexes et les services de révision en raison de l'expertise technique spécialisée et des équipements requis pour de telles opérations.

Analyse Géographique

Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie en Amérique du Nord

L'Amérique du Nord représente le plus grand marché pour les services de turbines à gaz dans le secteur de l'énergie, représentant environ 41% de la part de marché mondiale en 2024. La domination de la région est principalement portée par son vaste parc de turbines à gaz vieillissantes et la transition en cours du charbon vers la production d'énergie à base de gaz. Les États-Unis dominent le marché régional, caractérisé par une infrastructure de maintenance sophistiquée et des exigences réglementaires strictes pour les opérations des centrales électriques. L'accent fort de la région sur l'efficacité opérationnelle et la fiabilité a favorisé un écosystème robuste de prestataires de services tant FEO qu'indépendants. La présence des principaux acteurs du secteur, des capacités technologiques avancées et des réseaux de services bien établis renforcent encore la position de l'Amérique du Nord. De plus, l'accent de la région sur la réduction des émissions de gaz à effet de serre continue de stimuler les investissements dans la production d'énergie à base de gaz, créant une demande soutenue pour les services de maintenance des turbines à gaz. Le marché est également caractérisé par une adoption croissante des technologies de maintenance prédictive et des accords de service à long terme, reflétant la nature sophistiquée du marché régional.

Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie en Europe

L'Europe a démontré une croissance régulière sur le marché de la maintenance des turbines à gaz, enregistrant une croissance annuelle d'environ 4% de 2019 à 2024. Le marché de la région est caractérisé par une forte évolution de la production d'électricité à base de charbon vers la production à base de gaz, notamment dans les pays d'Europe occidentale. Les dynamiques de marché sont façonnées par des réglementations environnementales strictes et l'engagement de la région à réduire les émissions de carbone. L'Allemagne, l'Italie et le Royaume-Uni sont les marchés clés, chacun présentant des caractéristiques et des exigences distinctes en matière de services MRO. L'accent de la région sur la sécurité énergétique et la stabilité du réseau a conduit à des investissements accrus dans les services de turbines à gaz et leur optimisation. Les exploitants européens adoptent de plus en plus des techniques de maintenance avancées et des solutions numériques pour améliorer l'efficacité opérationnelle. La présence des principaux FEO et leurs vastes réseaux de services a créé un environnement de marché concurrentiel. L'accent de la région sur l'innovation technologique et la durabilité continue de stimuler l'évolution des services MRO, avec un intérêt croissant pour les améliorations de l'efficacité et la réduction des émissions.

Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie en Asie-Pacifique

Le marché du MRO des turbines à gaz en Asie-Pacifique est prêt pour une croissance robuste, avec un taux de croissance annuel attendu d'environ 3% durant la période 2024-2029. La région représente un marché dynamique porté par une industrialisation rapide et une demande croissante en énergie dans les grandes économies. La Chine, le Japon et l'Inde sont les marchés primaires, chacun contribuant de manière significative à la croissance régionale. Le marché est caractérisé par un mélange de nouvelles installations nécessitant une maintenance régulière et d'un parc vieillissant nécessitant des services complets de réparation des turbines à gaz. Le paysage énergétique diversifié de la région et les exigences réglementaires variées créent des opportunités uniques pour les prestataires de services MRO. Les capacités de service locales se développent, avec des investissements croissants dans l'infrastructure de maintenance et l'expertise technique. Le marché connaît une évolution progressive vers des approches de maintenance plus sophistiquées, notamment la maintenance prédictive et les solutions numériques. L'accent croissant sur l'efficacité opérationnelle et la fiabilité stimule l'adoption de programmes de maintenance complets et d'accords de service à long terme.

Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie en Amérique du Sud

Le marché du MRO des turbines à gaz en Amérique du Sud représente une opportunité croissante dans le paysage mondial, portée par l'adoption croissante de la région du gaz naturel pour la production d'électricité. Le Brésil et l'Argentine dominent le marché régional, avec leur capacité substantielle de production d'électricité au gaz naturel nécessitant des services réguliers de maintenance et de révision. Le marché est caractérisé par un mélange de prestataires de services FEO et indépendants, offrant diverses solutions de maintenance pour répondre aux besoins variés des clients. L'accent de la région sur la sécurité énergétique et la fiabilité du réseau a conduit à une attention accrue aux pratiques de maintenance et à l'efficacité opérationnelle. Les capacités de service locales se développent, bien que le marché s'appuie encore significativement sur l'expertise internationale pour les opérations de maintenance complexes. Les dynamiques économiques et les politiques énergétiques de la région jouent des rôles cruciaux dans l'élaboration des stratégies de maintenance et des décisions d'investissement. Le marché présente un potentiel de croissance à mesure que les pays continuent d'étendre leur capacité de production d'électricité à base de gaz et de moderniser les installations existantes.

Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique représente un marché significatif pour les services de turbines à gaz, portée par sa capacité substantielle de production d'électricité au gaz naturel et les investissements continus dans les infrastructures énergétiques. Le Moyen-Orient, en particulier les pays du CCG, domine le marché régional avec son vaste parc de turbines à gaz nécessitant des services réguliers de maintenance et de révision. Les conditions d'exploitation sévères de la région nécessitent des approches de maintenance spécialisées et des intervalles de service plus fréquents. Les capacités de service locales s'étendent, avec des investissements croissants dans les installations de maintenance et l'expertise technique. Le marché est caractérisé par une forte présence à la fois des FEO internationaux et des prestataires de services régionaux. L'Afrique représente une opportunité émergente, avec des investissements croissants dans la production d'électricité à base de gaz créant une nouvelle demande pour les services MRO. L'accent de la région sur la fiabilité du secteur de l'énergie et l'efficacité continue de stimuler l'adoption de programmes de maintenance complets et de solutions de service avancées. Le marché bénéficie de l'accent stratégique de la région sur le développement et la modernisation du secteur de l'énergie.

Paysage Concurrentiel

Principales Entreprises sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Le marché des services de turbines à gaz présente des acteurs de premier plan tels que General Electric, Siemens Energy, Mitsubishi Heavy Industries, Solar Turbines et Doosan Heavy Industries qui dominent le secteur grâce à une innovation continue et des initiatives stratégiques. Ces entreprises se concentrent sur le développement de portefeuilles de services complets incluant la maintenance préventive, les diagnostics prédictifs et les solutions numériques pour la surveillance à distance. Les leaders du marché étendent leur empreinte géographique grâce à des partenariats stratégiques et des accords de service avec des sociétés de production d'électricité dans différentes régions. Les entreprises investissent dans des technologies avancées et le développement d'une main-d'œuvre qualifiée pour améliorer leurs capacités de service et réduire les temps d'arrêt des turbines. Le paysage concurrentiel est caractérisé par des accords de service à long terme, allant généralement de cinq à vingt-cinq ans, démontrant l'importance accordée à l'établissement de relations durables avec les clients et à la garantie de flux de revenus constants.

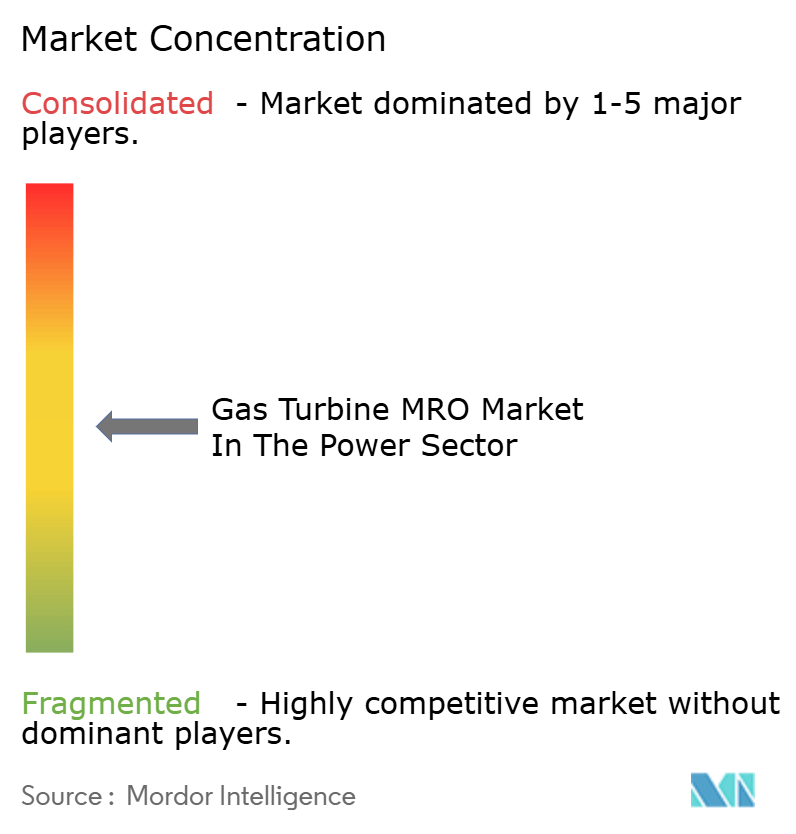

Marché Consolidé avec de Forts Acteurs Mondiaux

Le marché du MRO des turbines à gaz dans le secteur de l'énergie présente une structure modérément consolidée dominée par de grands conglomérats multinationaux avec des opérations intégrées tout au long de la chaîne de valeur de la production d'électricité. Ces acteurs majeurs exploitent leurs capacités de fabrication d'équipements d'origine, leurs vastes réseaux de services et leur expertise technologique pour maintenir leurs positions sur le marché. Le marché présente un mélange de prestataires de services FEO, de prestataires de services indépendants et d'équipes de maintenance internes, les FEO bénéficiant d'un avantage significatif grâce à leur technologie propriétaire et leur accès à des pièces de rechange authentiques. Le secteur connaît des collaborations stratégiques régulières, notamment entre les prestataires de services régionaux et les FEO mondiaux, pour améliorer les capacités de prestation de services et élargir la portée du marché.

Le marché présente de fortes variations régionales dans la dynamique concurrentielle, différents acteurs occupant des positions dominantes dans des zones géographiques spécifiques en fonction de leur présence historique et de leurs relations établies avec les sociétés de production d'électricité. Les activités de fusions et acquisitions sont principalement axées sur l'acquisition de capacités de service spécialisées, l'expansion de la présence géographique et l'intégration des technologies numériques dans les offres de services. L'intensité concurrentielle est par ailleurs façonnée par la présence croissante de prestataires de services indépendants qui se démarquent par des prix compétitifs et des options de service flexibles, notamment sur les marchés matures.

L'Innovation et la Flexibilité Sont les Moteurs du Succès Futur

Le succès sur le marché du MRO des turbines à gaz dans le secteur de l'énergie dépend de plus en plus de la capacité des prestataires à offrir des solutions numériques complètes, des accords de service flexibles et des approches de maintenance innovantes. Les acteurs du marché doivent investir dans le développement de capacités de maintenance prédictive, de systèmes de surveillance à distance et d'analyse de données pour répondre aux attentes évolutives des clients en matière de réduction des temps d'arrêt et d'amélioration de l'efficacité opérationnelle. La capacité à fournir des packages de service personnalisés, des délais de réponse rapides et des solutions rentables tout en maintenant des normes de qualité élevées sera cruciale tant pour les acteurs établis que pour les nouveaux entrants. Les entreprises doivent se concentrer sur l'établissement de relations solides avec les sociétés de production d'électricité tout en développant une expertise spécialisée dans la gestion de différentes technologies et configurations de turbines.

Le paysage concurrentiel évolue avec un accent croissant sur les réglementations environnementales et la transition vers des sources d'énergie plus propres. Les prestataires de services doivent adapter leurs offres pour soutenir la maintenance et l'optimisation des turbines à gaz opérant dans des scénarios de production d'électricité flexible. Les facteurs de succès comprennent le développement d'une expertise spécialisée dans la maintenance des technologies de turbines avancées, la construction de solides réseaux de chaîne d'approvisionnement pour les pièces de rechange et le maintien d'une main-d'œuvre qualifiée. Les acteurs du marché doivent trouver un équilibre entre la standardisation des services pour l'efficacité des coûts et la personnalisation pour répondre aux exigences spécifiques des clients, tout en tenant compte de l'accent croissant sur la durabilité et la réduction des émissions dans le secteur de la production d'électricité. L'intégration de la maintenance des turbines à gaz et de la gestion des actifs des centrales électriques devient de plus en plus vitale pour optimiser l'efficacité opérationnelle et la durabilité.

Leaders du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries Ltd.

Sulzer Ltd

Solar Turbines Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2024 : Un accord a été signé entre le FEO GE Marine et TEI pour fournir des services de maintenance et de révision au niveau dépôt pour les moteurs de turbines à gaz LM2500 utilisés par la marine américaine dans les installations de TEI durant cette période de 14 mois dans le cadre d'un accord courant jusqu'en octobre 2026.

- Février 2024 : MTU Power a prolongé son contrat avec Equinor ASA de Norvège, le plus grand exploitant européen de plateformes pétrolières et gazières offshore et deuxième plus grand fournisseur de gaz. Le contrat couvre la maintenance, la réparation et la révision (MRO) de ses turbines à gaz industrielles (TGI) de la série LM jusqu'en 2028.

Périmètre du Rapport sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie

Le MRO des Turbines à Gaz (Maintenance, Réparation et Révision) désigne les services complets fournis pour garantir les performances optimales et la longévité des turbines à gaz. Ces services comprennent la maintenance de routine, le dépannage, les réparations et les révisions complètes. L'objectif est de maintenir l'efficacité, de prévenir les pannes inattendues et de prolonger la durée de vie opérationnelle des turbines. Les activités de MRO sont essentielles dans des secteurs tels que la production d'électricité, l'aviation et le pétrole et le gaz, où les turbines à gaz jouent un rôle central.

Le marché du MRO des turbines à gaz dans le secteur de l'énergie est segmenté par type de service, type de prestataire et géographie. Par type de service, le marché est segmenté en maintenance, réparation et révision. Par type de prestataire, le marché est segmenté par fabricants d'équipements d'origine, prestataires de services indépendants et services internes. Le rapport couvre également la taille du marché et les prévisions pour le marché du MRO des turbines à gaz dans le secteur de l'énergie dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Maintenance |

| Réparation |

| Révision |

| Fabricants d'Équipements d'Origine |

| Prestataires de Services Indépendants |

| Services Internes |

| Amérique du Nord | États-Unis d'Amérique |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Service | Maintenance | |

| Réparation | ||

| Révision | ||

| Type de Prestataire (Analyse Qualitative Uniquement) | Fabricants d'Équipements d'Origine | |

| Prestataires de Services Indépendants | ||

| Services Internes | ||

| Géographie | Amérique du Nord | États-Unis d'Amérique |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie ?

La taille du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie devrait atteindre 15,66 milliards USD en 2025 et croître à un CAGR de 3,30% pour atteindre 18,42 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie ?

En 2025, la taille du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie devrait atteindre 15,66 milliards USD.

Quels sont les acteurs clés du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie ?

General Electric Company, Siemens Energy AG, Mitsubishi Heavy Industries Ltd., Sulzer Ltd et Solar Turbines Incorporated sont les principales entreprises opérant sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie.

Quelle est la région à la croissance la plus rapide sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé durant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie.

Quelles années sont couvertes par ce Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie était estimée à 15,14 milliards USD. Le rapport couvre la taille historique du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché du MRO des Turbines à Gaz dans le Secteur de l'Énergie pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: