Taille et Part du Marché des Composants de Tête de Puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

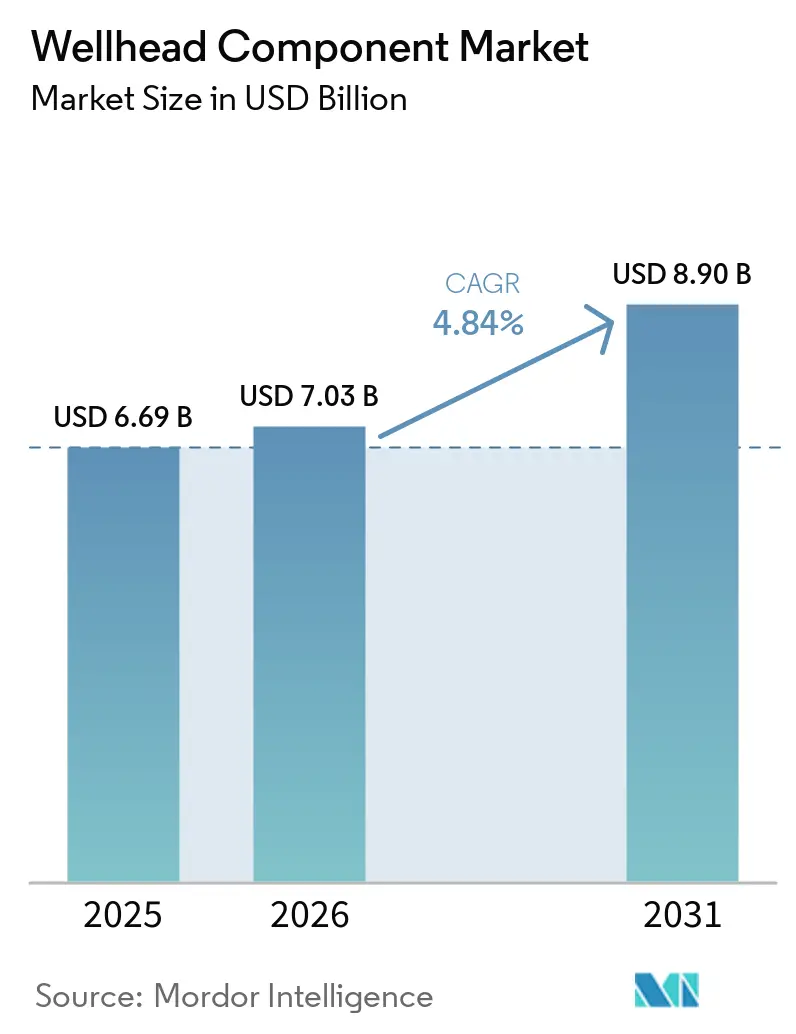

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 8.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

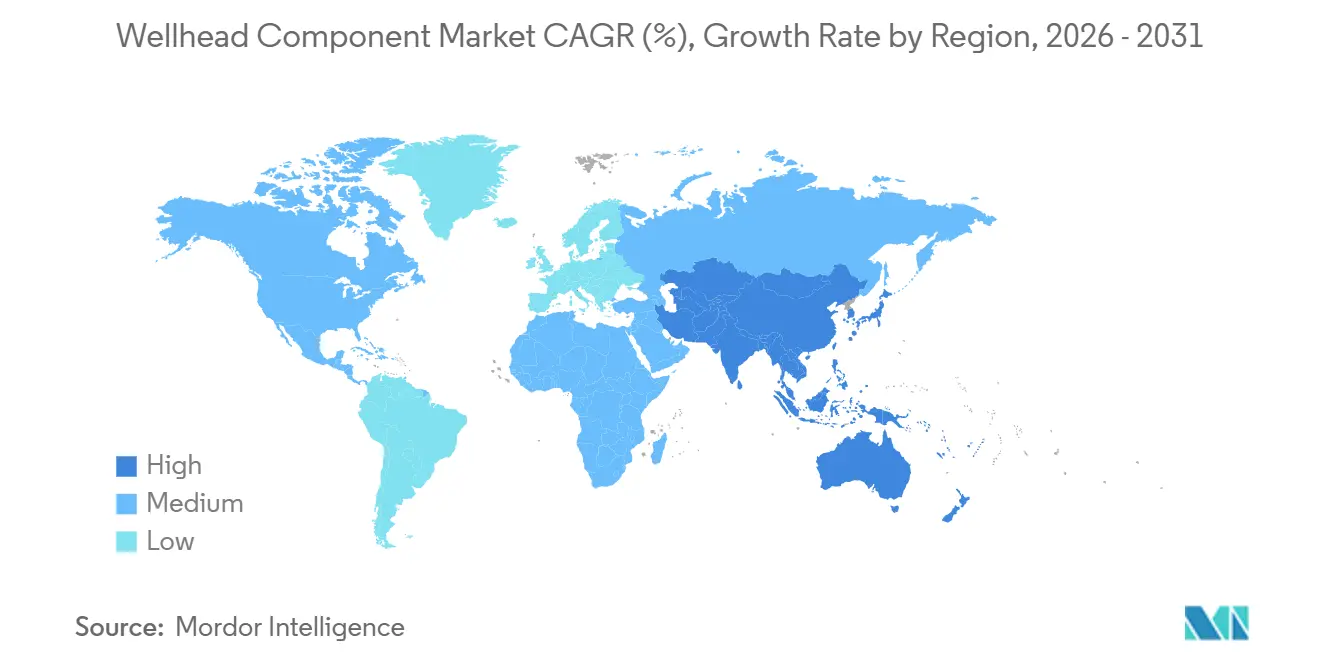

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

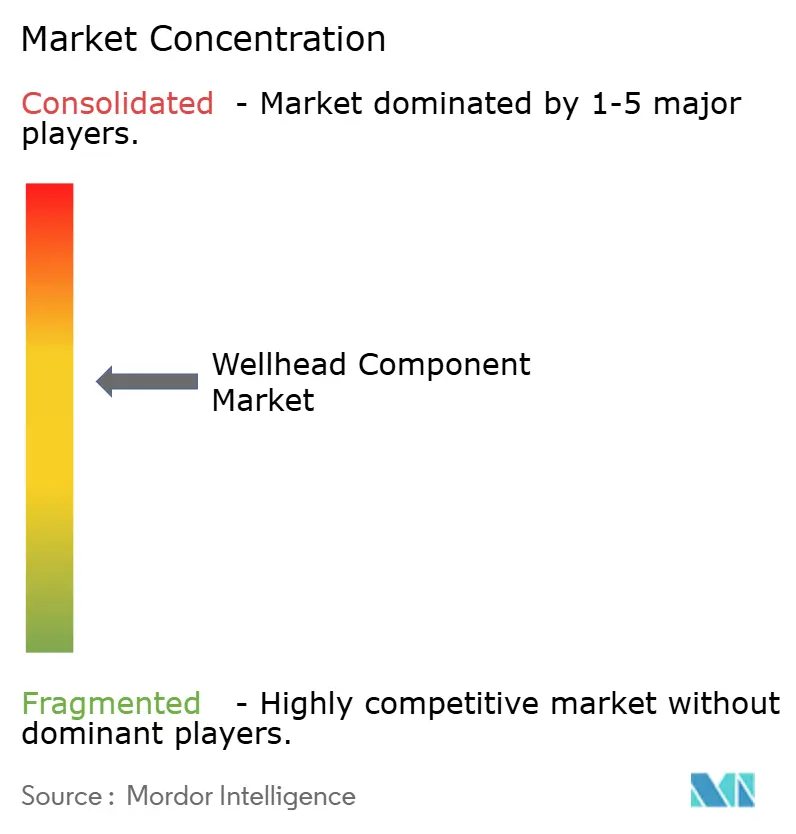

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composants de Tête de Puits par Mordor Intelligence

La taille du Marché des Composants de Tête de Puits est projetée à 6,69 milliards USD en 2025, 7,03 milliards USD en 2026, et devrait atteindre 8,90 milliards USD d'ici 2031, avec un TCAC de 4,84 % de 2026 à 2031. La discipline en matière de capital, les sanctions de projets en eaux profondes et ultra-profondes, ainsi que l'adoption de logiciels de maintenance prédictive façonnent cette trajectoire de croissance mesurée, remplaçant le cycle d'expansion axé sur les volumes d'avant 2025. Les opérateurs privilégient désormais des systèmes de tête de puits modulaires à haute intégrité qui raccourcissent les délais d'installation, prennent en charge le service en présence de gaz acide et satisfont aux règles plus strictes sur les fuites de méthane émises en 2025 par l'Agence de Protection de l'Environnement des États-Unis et les agences homologues de l'Union Européenne [1]Agence de Protection de l'Environnement des États-Unis, "Règles Finales de Révision Climatique du Secteur du Pétrole et du Gaz Naturel," epa.gov. Des prix Brent soutenus au-dessus de 75 USD par baril continuent de soutenir l'économie des projets, mais les dépenses en têtes de puits suivent de plus en plus les seuils de rentabilité des projets plutôt que les nombres de foreuses, une tendance soulignée par le budget 2026 de Chevron qui alloue 60 % du capital amont aux puits de service en présence de gaz acide du Permien et de Tengiz nécessitant des têtes spécialisées à 15 000 psi [2]Chevron Corp., "Orientations sur les Dépenses en Capital et d'Exploration 2026," chevron.com. Les plateformes sous-marines à ultra-haute pression, les conversions de joints métal-métal et les offres groupées clés en main équipement-logiciel des fournisseurs intégrés verticalement constituent les principales voies de création de valeur jusqu'en 2031.

Points Clés du Rapport

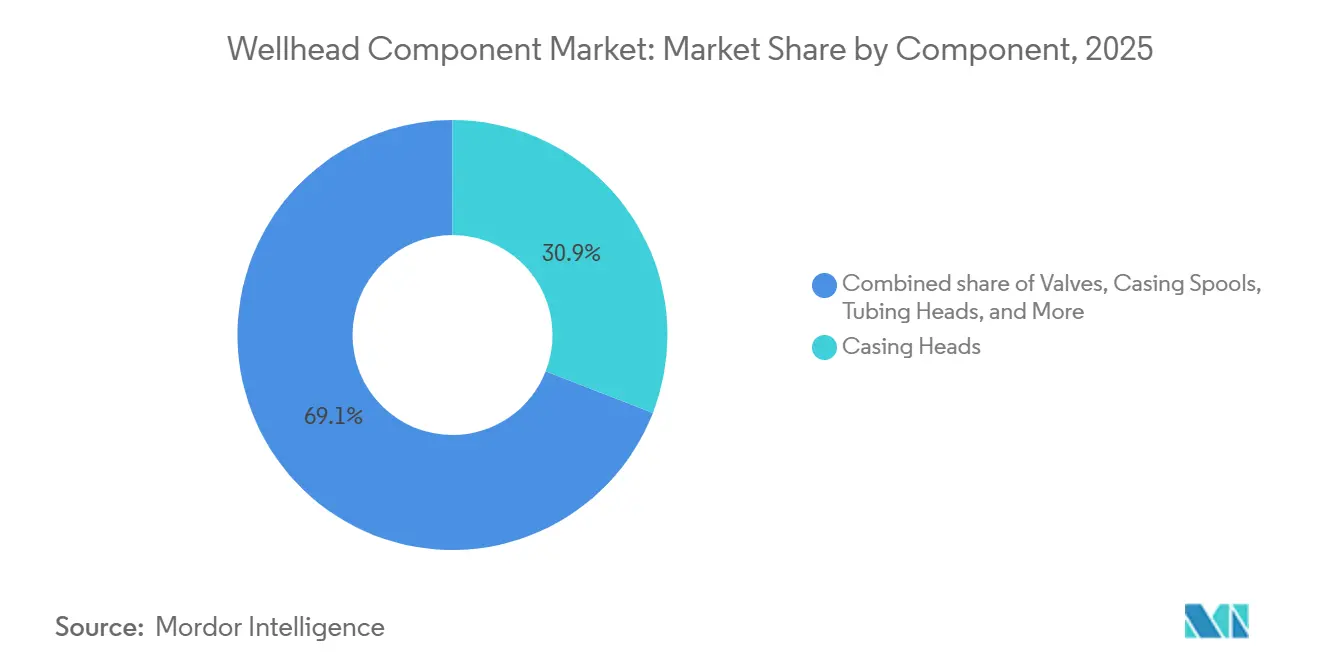

- Par composant, les têtes de tubage représentaient 30,9 % de la part du marché des composants de tête de puits en 2025, tandis que les assemblages de vannes devraient se développer à un TCAC de 7,5 % jusqu'en 2031.

- Par classe de pression, les systèmes jusqu'à 3 000 psi étaient en tête avec 41,5 % de la taille du marché des composants de tête de puits en 2025, mais les équipements classés au-dessus de 5 000 psi devraient progresser à un TCAC de 7,9 % sur 2026-2031.

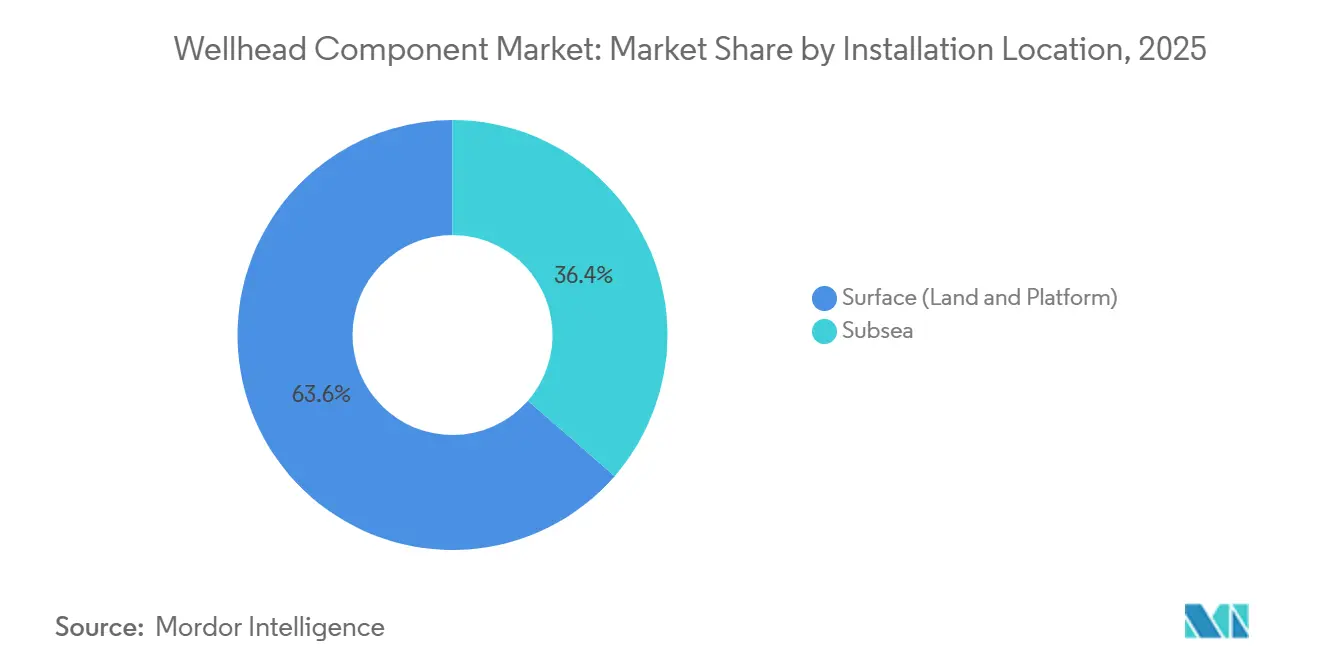

- Par emplacement d'installation, les têtes de puits de surface dominaient avec une part de revenus de 63,6 % en 2025, tandis que les systèmes sous-marins sont positionnés pour le TCAC le plus rapide de 8,6 % jusqu'en 2031.

- Par application, le forage terrestre représentait 78,3 % de la demande en 2025, mais les puits offshore en eaux profondes et ultra-profondes devraient enregistrer un TCAC de 8,3 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 40,1 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Composants de Tête de Puits

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance mondiale de l'activité d'Exploration et Production | +1.2% | Mondial, plus fort en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Investissement accru dans les jeux de schiste non conventionnel et de réservoirs compacts | +1.8% | Principalement Amérique du Nord, en expansion vers l'Argentine et l'Australie | Long terme (≥ 4 ans) |

| Sanctions de projets en eaux profondes et ultra-profondes | +0.9% | Brésil, Golfe du Mexique, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive par jumeau numérique | +0.8% | Amérique du Nord et Europe en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Systèmes de tête de puits compacts modulaires pour les raccordements GNL de petite taille | +0.6% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Conversions de puits de captage et stockage du carbone nécessitant des têtes de puits de rétrofit | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Mondiale de l'Activité d'Exploration et Production

La reprise sélective des budgets d'exploration et de production en 2025-2026 s'est concentrée sur les ressources à haute marge plutôt que sur de larges campagnes de forage. Le programme 2026 de Chevron, d'un montant de 18 à 19 milliards USD, réserve 60 % aux puits du Permien et de Tengiz nécessitant des têtes résistantes au sulfure d'hydrogène à 15 000 psi. Le projet de gaz non conventionnel Jafurah d'Arabie Saoudite, d'une valeur de 100 milliards USD, vise 2 milliards de pieds cubes par jour d'ici 2030 et spécifie des systèmes à joint métallique à 15 000 psi pour limiter les émissions fugitives [3]Saudi Aramco, "Mise à Jour du Développement du Champ Gazier Jafurah 2025," saudiaramco.com. En conséquence, la demande en têtes de puits suit désormais les seuils de rentabilité des projets inférieurs à 50 USD par baril plutôt que les nombres absolus de foreuses, découplant les commandes d'équipements des indicateurs d'activité traditionnels.

Investissement Accru dans les Jeux de Schiste Non Conventionnel et de Réservoirs Compacts

Les gains d'efficacité de 20 à 30 % dans les bassins de schiste américains en 2025-2026, permis par des latéraux plus longs et des aménagements de pads denses, ont augmenté la consommation de composants de tête de puits par acre. La fusion Devon-Coterra d'une valeur de 58 milliards USD a consolidé les superficies du Permien, optimisant des pads de huit à douze puits qui exercent des charges de pression cyclique plus importantes sur les têtes de tubage et les suspensions. La Vaca Muerta en Argentine a attiré 5 milliards USD d'investissements étrangers en 2025 ; les règles de contenu local obligent les fournisseurs à s'associer avec des forges argentines, allongeant les délais de livraison et fragmentant la chaîne d'approvisionnement. La poussée de la Chine vers le gaz compact du Sichuan impose des têtes en acier inoxydable duplex pour gérer des flux de sulfure d'hydrogène à 15 %, créant des opportunités pour la technologie de connexion premium importée.

Sanctions de Projets en Eaux Profondes et Ultra-Profondes

Une vague de décisions finales d'investissement en eaux profondes en 2025-2026 a relancé la demande de têtes sous-marines à 20 000 psi. BP a sanctionné le champ Kaskida d'une valeur de 5 milliards USD (profondeur d'eau de 5 800 pieds, réservoir à 20 000 psi), en commandant des systèmes HMH à 20 000 psi [4]bp PLC, "Plan de Développement du Champ Kaskida," bp.com. Le Bonga North du Nigeria, d'une valeur de 20 milliards USD, installera plus de 200 arbres sous-marins classés à 15 000 psi. Les ensembles de production sous-marine intégrés, des grappes tête-arbre-collecteur assemblées en usine, compriment les délais d'installation de 30 à 40 % et sont désormais préférés aux configurations soudées sur le terrain. L'expansion du champ Nord du Qatar, qui a atteint le premier gaz à mi-2026, valide l'infrastructure sous-marine à méga-échelle avec huit plateformes et plus de 80 complétions.

Adoption de la Maintenance Prédictive par Jumeau Numérique

Les jumeaux numériques ont migré des pipelines vers les têtes de puits en 2024-2026, permettant aux opérateurs de prévoir l'usure des joints 6 à 12 mois à l'avance et de réduire les arrêts non planifiés. Le déploiement de Precision Drilling en 2025 sur ses foreuses nord-américaines a réduit le temps non productif de 18 % et allongé les intervalles de service de trois à cinq ans. La plateforme d'abonnement de WellsX a réduit les coûts d'intervention en mer du Nord de 25 % lors des essais du début 2026. Avec une norme d'interopérabilité API 6A-Digital attendue en 2027, la concurrence se déplace du matériel vers les algorithmes d'analyse.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -1.1% | Mondial, impact aigu dans les bassins offshore marginaux et les jeux de schiste à coût élevé | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes et réglementations sur les fuites de méthane | -0.7% | Amérique du Nord (juridiction de l'Agence de Protection de l'Environnement des États-Unis), Union Européenne (Règlement sur le Méthane), certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les forgeages en alliage haute spécification | -0.4% | Mondial, plus grave pour les applications à haute pression et haute température et en service en présence de gaz acide | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les commandes intelligentes de tête de puits | -0.2% | Mondial, concentré dans les marchés numériquement avancés (Amérique du Nord, Europe, Moyen-Orient) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Pétrole Brut

Les fluctuations du Brent entre 55 et 85 USD par baril en 2025-2026 ont déclenché des reports de projets de 15 à 20 % en Afrique de l'Ouest et en Asie du Sud-Est lorsque les prix sont tombés en dessous de 60 USD. La consolidation, comme l'accord Devon-Coterra, concentre le pouvoir d'achat entre les mains de moins d'acteurs intégrés, poussant les fournisseurs à accepter des marges plus faibles. Des plateformes standardisées et pré-conçues comme l'arbre JXT-3 à 5 000 psi de TechnipFMC permettent désormais aux projets de se poursuivre économiquement même à 60 USD le baril.

Réglementations Environnementales Strictes et Réglementations sur les Fuites de Méthane

Les amendements à la Sous-partie W de l'Agence de Protection de l'Environnement des États-Unis et les règles NSPS OOOOb finalisées en 2025 imposent une détection trimestrielle des fuites et des seuils inférieurs à 500 ppm, poussant les opérateurs vers des joints métalliques sans fuite. La règle du Colorado de 2025 exige le remplacement des garnitures d'étanchéité d'ici 2028, créant un marché de rétrofit de 40 000 puits. Le joint POS-GRIP de Plexus a remporté un cadre en mer du Nord en 2025 car sa conception sans entretien satisfait aux nouvelles limites. Le Règlement de l'Union Européenne sur le Méthane, en vigueur en 2026, étend des normes similaires aux importations de GNL, mondialisant les normes de conformité nord-américaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Assemblages de Vannes Mènent la Course à l'Innovation

Les assemblages de vannes représentaient la tranche à la croissance la plus rapide du marché des composants de tête de puits, avec un TCAC prévu de 7,5 % sur 2026-2031. Le système de cisaillement et d'étanchéité à vanne unique Solus d'Expro, qualifié API 17G en 2026, réduit de moitié le temps d'installation et s'adapte à des piles d'obturateurs anti-éruption plus petites, réduisant les coûts logistiques de 20 à 30 %. Les têtes de tubage représentaient 30,9 % de la part du marché des composants de tête de puits en 2025, portées par leur rôle essentiel dans le contrôle de la pression et le maintien de l'intégrité du puits. Cependant, les programmes de remise à neuf et l'adoption de technologies de surveillance numérique prolongent leur durée de vie, réduisant ainsi la demande de remplacement. Les têtes de production, les bobines et les suspensions connaissent une forte demande en raison de l'augmentation de l'activité de forage sur pads de schiste américains et de la transition vers des interfaces à joint métallique pour se conformer aux réglementations sur les émissions de méthane. Les bobines d'adaptation connaissent également une adoption accrue car les opérateurs modernisent les puits existants pour assurer la compatibilité avec les systèmes d'arbres avancés. De plus, les fournisseurs proposant des ensembles intégrés combinant vannes, joints et modules de détection renforcent leur position concurrentielle sur le marché des composants de tête de puits.

La tendance vers des suites de composants intégrés est la plus forte dans les raccordements en eaux profondes, où les opérateurs préfèrent les garanties à source unique. L'octroi de licence de POS-GRIP par Plexus à Schlumberger et TechnipFMC en 2025 élargit la disponibilité des joints métalliques et positionne la technologie pour 15 à 20 % de la demande de rétrofit américaine d'ici 2028. Pendant ce temps, l'acquisition par Cactus Wellhead de 65 % de la ligne de contrôle de pression de surface de Baker Hughes en 2026 renforce sa capacité à fournir des kits clés en main tête-plus-vanne dans tout le Moyen-Orient et l'Amérique latine. À mesure que les jumeaux numériques deviennent la norme, la différenciation matérielle dépendra des réseaux de capteurs intégrés capables d'alimenter les plateformes de maintenance prédictive sur une durée de vie de champ de 20 ans.

Par Classe de Pression : Les Systèmes Ultra-Haute Pression Captent la Prime des Eaux Profondes

Les équipements à ultra-haute pression (au-dessus de 5 000 psi) devraient croître à un TCAC de 7,9 %, alimentés par les champs en eaux profondes à 20 000 psi du Golfe du Mexique, du pré-sel brésilien et du Nigeria. Le pilote Anchor de Chevron, mis en service en 2024 avec des têtes à 20 000 psi, a prouvé la fiabilité de la technologie à 7 000 pieds de profondeur d'eau. La conception BigBore II à 20 000 psi de Dril-Quip pour la ligne de boue a ensuite obtenu des créneaux d'attribution 2025 en Afrique de l'Ouest. Les têtes basse pression (≤ 3 000 psi) devraient représenter 41,5 % de la taille du marché des composants de tête de puits en 2025. Cela est attribué à leur utilisation extensive dans les champs terrestres matures. Cependant, la croissance ralentit à mesure que le développement des bassins approche de la saturation dans plusieurs régions de production établies.

La demande de systèmes de gamme intermédiaire 3 001-5 000 psi reste standard pour le gaz de plateau en Asie du Sud-Est et au Moyen-Orient, où la profondeur d'eau est de 100 à 400 pieds et où les coûts comptent. L'arbre JXT-3 de TechnipFMC, classé à 5 000 psi mais 40 % plus léger que les conceptions conventionnelles, a remporté les attributions de gaz BIGST en Malaisie et Mako en Indonésie en 2025. Le Golfe du Mexique, le Brésil et le Nigeria spécifient des têtes à 15 000-20 000 psi, tandis que le Moyen-Orient terrestre et l'Amérique du Nord continuent de commander des conceptions ≤ 3 000 psi pour les puits de remplissage.

Par Emplacement d'Installation : Les Systèmes Sous-Marins Redéfinissent l'Économie des Raccordements

Les têtes de puits sous-marines devraient afficher le TCAC de tête de segment de 8,6 % à mesure que les opérateurs convertissent les découvertes offshore en raccordements sans équipage et évitent les plateformes fixes à plus de 500 millions USD. Le champ Nord du Qatar a ajouté 80 complétions sous-marines à mi-2026, soulignant ce pivot. Les têtes de surface représentaient 63,6 % des revenus projetés en 2025, portées par leur utilisation généralisée dans les opérations de forage conventionnel et de schiste. Cependant, la croissance ralentit à mesure que les grands programmes de schiste arrivent à maturité.

Les têtes compactes modulaires permettent désormais des délais sous-marins de 6 à 9 mois contre 12 à 18 mois auparavant. Le raccordement Verdande d'Equinor, mis en service en 2026 après un investissement de 6 milliards NOK, a fait appel à la fabrication locale norvégienne et a atteint un cycle d'équipement de 12 mois. Le protocole d'accord de Baker Hughes et Tecnimont en 2026 associe les modules GNL NMBL à des systèmes sous-marins plug-and-play à 5 000-10 000 psi, ouvrant un nouveau front pour la monétisation rentable du gaz à petite échelle.

Par Application : Le Segment Offshore en Eaux Profondes Profite de la Vague des Méga-Projets

Le forage terrestre représentait 78,3 % de la demande projetée en 2025, porté par d'importants programmes de développement dans les bassins du Permien, de Jafurah et du Sichuan. Cependant, la croissance du forage terrestre ralentit progressivement à mesure que les régions matures privilégient les améliorations d'efficacité et les stratégies de remise à neuf. En comparaison, les activités offshore en eaux profondes et ultra-profondes se développent, soutenues par des projets importants tels que le hub Kaskida-Tiber de BP, les FPSO Búzios 9 et Mero 4 de Petrobras, et le développement Lac Da Vang au Vietnam.

Les têtes en eaux profondes se vendent entre 4 et 6 millions USD chacune contre 200 000 à 500 000 USD pour les unités de surface, donnant au segment une part disproportionnée des revenus incrémentaux. Les conversions de captage et stockage du carbone ajoutent un débouché de niche mais à croissance rapide : Talos Energy's Bayou Bend a commencé à rétrofiter des puits existants avec des têtes résistantes à la corrosion classées pour le CO₂ en 2026. Les développements offshore en eaux profondes et les projets de rétrofit de captage et stockage du carbone devraient être des moteurs de croissance significatifs de la valeur du marché des composants de tête de puits jusqu'en 2031.

Analyse Géographique

L'Amérique du Nord contrôlait 40,1 % des revenus de 2025, ancrée par 4 500 forages dans le Permien et la reprise des sanctions en eaux profondes dans le Golfe du Mexique. Cependant, la croissance régionale ralentit en raison de l'épuisement des inventaires de schiste de premier rang et d'un intérêt croissant pour les investissements en capital dans les projets en eaux profondes au Brésil et en Afrique de l'Ouest. Bay du Nord au Canada (premier pétrole en 2028) ajoutera une demande de niche pour des têtes classées pour les eaux froides, tandis que les appels d'offres en eaux peu profondes du Mexique stagnent sous des conditions fiscales contraignantes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,3 % grâce au Hub Nord de l'Indonésie (6,6 tcf), au BIGST de la Malaisie (800 MMcfd) et à la campagne en eaux profondes du Vietnam qui a enregistré le premier pétrole à Lac Da Vang au quatrième trimestre 2026. Papua GNL, Scarborough GNL et les blocs de la mer de Chine méridionale de la Chine nécessitent collectivement plus de 150 têtes sous-marines d'ici 2028, mais les lacunes en matière de contenu local et de forgeage d'alliages allongent les délais de livraison à 18-24 mois.

En Europe, la Phase 3 de Johan Sverdrup en Norvège (décision finale d'investissement en 2025) et le Rosebank du Royaume-Uni (premier pétrole en 2026) maintiennent un flux résiduel de commandes haute spécification, tandis que le cadre en mer du Nord de Plexus en 2025 exploite la demande de bouchage et d'abandon.

Au Moyen-Orient et en Afrique, le programme Jafurah de Saudi Aramco à lui seul nécessite des milliers de têtes à 15 000 psi jusqu'en 2030, et le projet de gaz acide Hail & Ghasha d'ADNOC, financé en 2025, nécessite des têtes en alliage résistant à la corrosion classées à 15 000 psi. Le Bonga North du Nigeria et les nouvelles sondes pré-sel de l'Angola ajoutent une croissance en eaux profondes, bien que les obstacles politiques et de contenu local allongent les délais. Le

Le marché d'Amérique du Sud progresse sur la force du complexe pré-sel brésilien, qui a livré les FPSO Búzios 9 et Mero 4 en 2026, chacun relié à 8 à 12 puits sous-marins équipés de systèmes à 15 000 psi. La coentreprise GNL YPF-Petronas en Argentine, visant une décision finale d'investissement en 2025, soutient 20 000 nouvelles têtes de puits de schiste d'ici 2030, sous réserve de la stabilité macroéconomique.

Paysage Concurrentiel

Le Marché des Composants de Tête de Puits est semi-consolidé. L'acquisition par Cactus Wellhead en janvier 2026 de 65 % de l'activité de contrôle de pression de surface de Baker Hughes pour 344,5 millions USD élargit son offre clés en main et renforce sa présence au Moyen-Orient et en Amérique latine. Les prestataires de services intégrés acquièrent de plus en plus des technologues de niche pour fusionner le matériel avec le logiciel, déplaçant la concurrence vers des contrats de cycle de vie qui garantissent la disponibilité plutôt que des marges sur équipements ponctuels.

La technologie de joint métallique POS-GRIP de Plexus, sous licence à Schlumberger et TechnipFMC en 2025, offre des performances sans entretien conformes aux règles de l'Agence de Protection de l'Environnement des États-Unis sur le méthane et pourrait sécuriser 15 à 20 % de l'activité de rétrofit nord-américaine d'ici 2028. Le système à vanne unique Solus d'Expro en 2026 raccourcit les installations sous-marines jusqu'à 50 % et permet aux opérateurs d'affréter des navires d'intervention plus petits, une économie logistique particulièrement précieuse en mer du Nord. Les plateformes de jumeaux numériques de WellsX et Precision Drilling se taillent des flux de revenus d'abonnement de 10 à 15 % alors que l'API prépare sa norme de capteurs 6A-Digital pour 2027.

Forum Energy Technologies, qui a généré 196 millions USD de revenus au troisième trimestre 2025 avec un ratio commandes-facturation de 1,12, se distingue par des délais de livraison de neuf à douze mois et une tarification flexible, répondant aux besoins des sociétés d'exploration et production indépendantes. Les pénuries de forgeage en alliage à haute teneur en nickel restent un goulot d'étranglement, allongeant les livraisons de têtes conformes à la norme NACE MR0175 à 12-16 mois et favorisant les fournisseurs disposant d'une capacité de laminoir intégrée. Les rétrofits de captage du carbone, tels que le captage et stockage du carbone Bayou Bend de Talos Energy (1,35 Mt de CO₂ par an, démarrage en 2026), représentent une niche émergente que les grands acteurs établis n'ont pas encore abordée à grande échelle.

Leaders du Secteur des Composants de Tête de Puits

Schlumberger

Halliburton

Baker Hughes

TechnipFMC

NOV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : SLB a annoncé avoir décroché deux contrats de cinq ans avec Petroleum Development Oman (PDO) pour la fourniture de têtes de puits et de systèmes de levage artificiel pour le Bloc 6. Conformément aux termes du contrat, SLB doit fournir une gamme de produits, notamment des têtes de puits basse pression, haute pression et thermiques, ainsi que des pompes électriques submersibles et des pompes à cavité progressive.

- Juillet 2025 : CNOOC a annoncé le début de la production sur le champ pétrolier offshore Kenli 10-2. Le développement comprend plusieurs plateformes de tête de puits et 79 puits planifiés. Ce projet est significatif car il représente l'un des plus grands développements de pétrole lourd offshore de Chine et intègre des systèmes avancés de récupération thermique intégrés à l'infrastructure de tête de puits. La production devrait atteindre son pic en 2026, stimulant la demande de composants de tête de puits offshore.

- Juin 2025 : Baker Hughes a annoncé la vente d'une participation de 65 % dans son activité de Contrôle de Pression de Surface à une filiale de Cactus Inc. L'unité de Contrôle de Pression de Surface englobe les systèmes de tête de puits et les équipements d'arbres de production, qui sont des composants essentiels des opérations de tête de puits. Une coentreprise a été créée, Baker Hughes conservant une participation de 35 %. Cette transaction vise à rationaliser le portefeuille de Baker Hughes et à élargir la présence internationale de Cactus dans les têtes de puits, en particulier au Moyen-Orient. L'accord souligne les tendances du secteur vers la consolidation et la spécialisation dans les technologies de tête de puits.

- Février 2025 : Baker Hughes a remporté des attributions multi-services de Petrobras pour les développements pré-sel, notamment la construction de puits, le support de workover et la fourniture de conduites flexibles jusqu'en 2029.

Portée du Rapport Mondial sur le Marché des Composants de Tête de Puits

Les composants de tête de puits jouent un rôle essentiel pour assurer des opérations de puits sûres et efficaces en fournissant l'intégrité structurelle, le confinement de la pression et le contrôle du débit. Ces composants sont essentiels pendant les phases de forage, de complétion et de production des puits de pétrole et de gaz.

Le marché mondial des composants de tête de puits est segmenté par composant, classe de pression, emplacement d'installation, application et géographie. Par composant, le marché est segmenté en têtes de tubage, bobines de tubage, têtes de production, suspensions, vannes, joints et garnitures, et bobines d'adaptation. Par classe de pression, le marché est segmenté en jusqu'à 3 000 psi, 3 001 à 5 000 psi, et au-dessus de 5 000 psi. Par emplacement d'installation, le marché est segmenté en surface et sous-marin. Par application, le marché est segmenté en terrestre, offshore en eaux peu profondes, et offshore en eaux profondes/ultra-profondes. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des composants de tête de puits dans les principaux pays des régions clés, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, les estimations et prévisions de marché ont été fournies sur la base de la valeur (USD).

| Têtes de Tubage |

| Bobines de Tubage |

| Têtes de Production |

| Suspensions |

| Vannes |

| Joints et Garnitures |

| Bobines d'Adaptation |

| Jusqu'à 3 000 psi |

| 3 001 à 5 000 psi |

| Au-dessus de 5 000 psi |

| Surface (Terrestre et Plateforme) |

| Sous-marin |

| Terrestre |

| Offshore - Eaux Peu Profondes |

| Offshore - Eaux Profondes/Ultra-profondes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Têtes de Tubage | |

| Bobines de Tubage | ||

| Têtes de Production | ||

| Suspensions | ||

| Vannes | ||

| Joints et Garnitures | ||

| Bobines d'Adaptation | ||

| Par Classe de Pression | Jusqu'à 3 000 psi | |

| 3 001 à 5 000 psi | ||

| Au-dessus de 5 000 psi | ||

| Par Emplacement d'Installation | Surface (Terrestre et Plateforme) | |

| Sous-marin | ||

| Par Application | Terrestre | |

| Offshore - Eaux Peu Profondes | ||

| Offshore - Eaux Profondes/Ultra-profondes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des composants de tête de puits d'ici 2031 ?

Le marché devrait atteindre 8,90 milliards USD d'ici 2031 avec un TCAC de 4,84 %.

Quelle catégorie de composants devrait connaître la croissance la plus rapide ?

Les assemblages de vannes devraient enregistrer le TCAC le plus élevé de 7,5 % jusqu'en 2031.

Quel segment de classe de pression mènera la croissance des revenus ?

Les têtes à ultra-haute pression classées au-dessus de 5 000 psi croîtront le plus rapidement avec un TCAC de 7,9 %.

Pourquoi les systèmes de tête de puits sous-marins gagnent-ils en dynamique ?

Les têtes sous-marines permettent des raccordements sans équipage qui évitent les coûts de plateforme et devraient se développer à un TCAC de 8,6 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 7,3 %, dépassant toutes les autres régions jusqu'en 2031.

Comment les réglementations environnementales influenceront-elles la conception des produits ?

Des limites plus strictes sur les fuites de méthane aux États-Unis et dans l'Union Européenne accélèrent la transition vers les joints métal-métal et les capteurs numériques de détection des fuites.

Dernière mise à jour de la page le: