Taille et Part du Marché des Puits Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.25 Milliards de dollars |

| Taille du Marché (2030) | 10.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Puits Intelligents par Mordor Intelligence

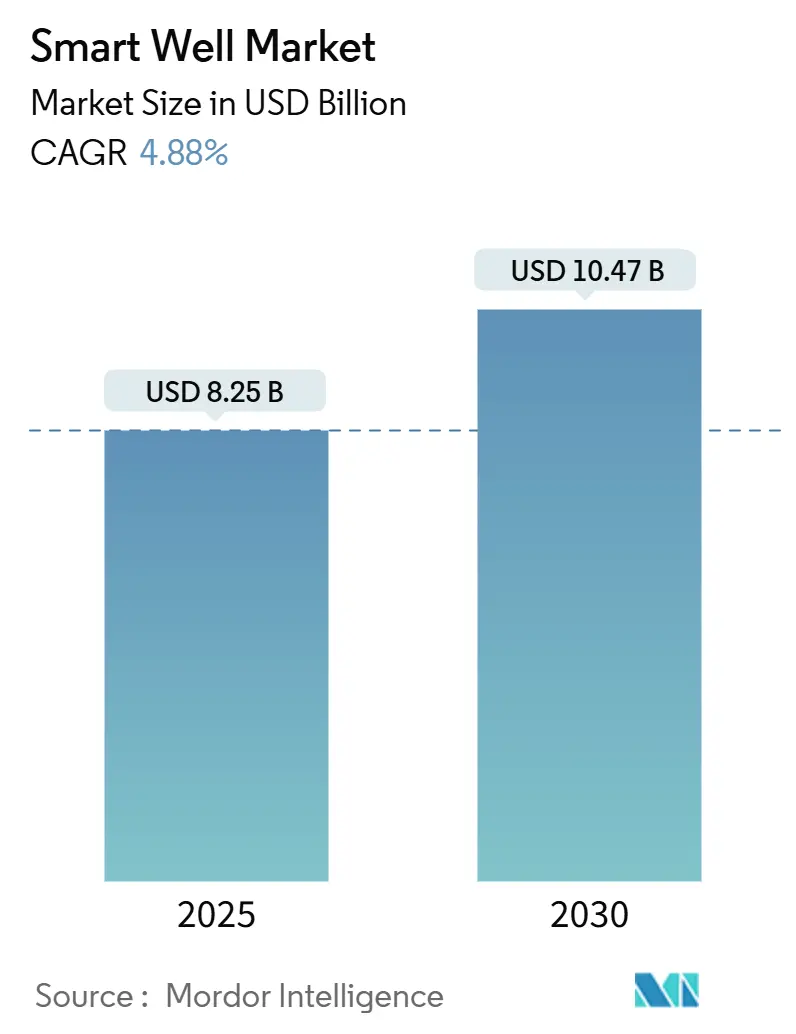

La taille du marché des puits intelligents est estimée à 8,25 milliards USD en 2025 et devrait atteindre 10,47 milliards USD d'ici 2030, à un CAGR de 4,88 % au cours de la période de prévision (2025-2030).

La trajectoire mesurée reflète une allocation disciplinée du capital, une activité brownfield soutenue et une évolution constante vers des complétions à activation numérique qui améliorent les taux de récupération tout en réduisant les dépenses d'intervention.(1)Source : SLB, « SLB Electrifies Well Control with Latest Tech », slb.com Les réservoirs vieillissants, les mégaprojets en eaux profondes au Brésil et au Guyana, ainsi que l'optimisation en temps réel qui réduit de 15 à 25 % les coûts d'exploitation soutiennent collectivement la demande. Dans le même temps, la prudence en matière de dépenses d'investissement et le risque de cybersécurité tempèrent le rythme d'adoption, orientant les investissements vers des puits à haute valeur ajoutée et à retour sur investissement rapide.(2)Source : Oil & Gas Journal, « US E&P Companies' Capital Spending to Decrease in 2024 », ogj.com Une base de fournisseurs modérément concentrée — menée par SLB, Halliburton et Baker Hughes — continue de se différencier grâce aux complétions électriques, à la détection par fibre optique et à l'analytique pilotée par l'IA, tandis que des innovateurs de niche ciblent les systèmes autonomes de fond de puits.

Principaux Enseignements du Rapport

- Par technologie, les systèmes monozonaux détenaient 55,9 % de la part du marché des puits intelligents en 2024, tandis que les systèmes multizonaux devraient se développer à un CAGR de 6,4 % jusqu'en 2030.

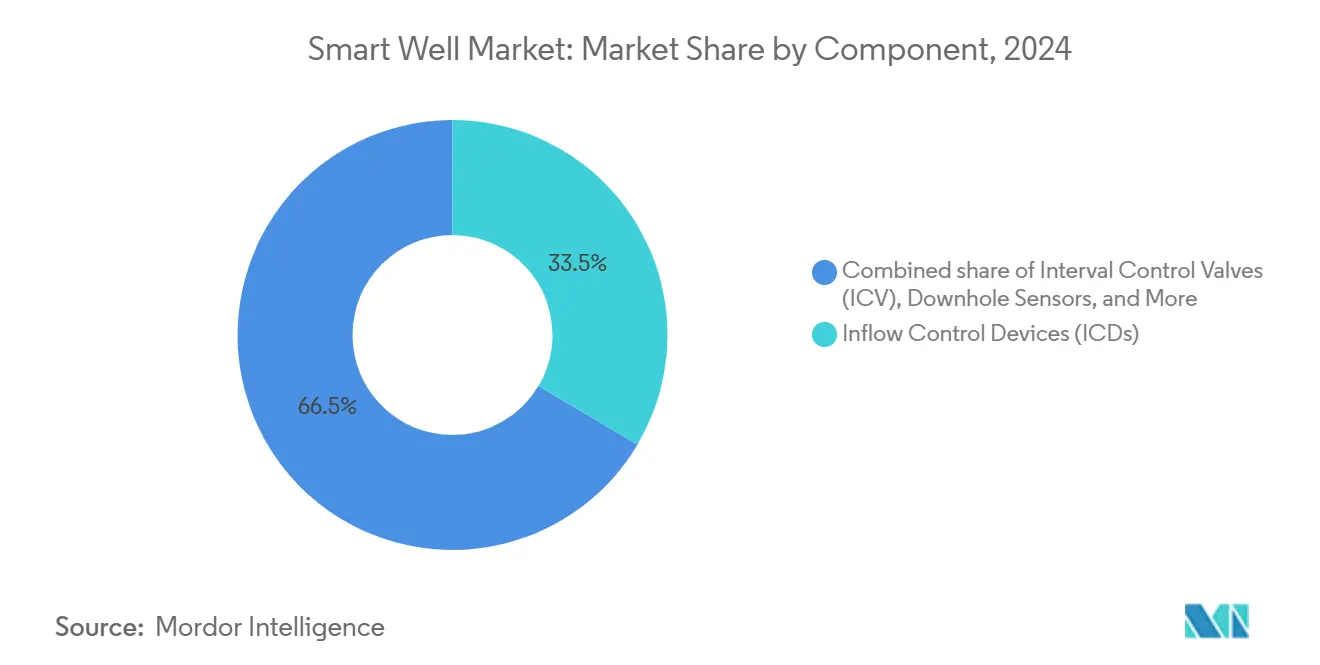

- Par composant, les vannes de contrôle d'intervalle représentaient une part de 33,5 % de la taille du marché des puits intelligents en 2024 ; les capteurs de fond de puits devraient croître à un CAGR de 7,5 % jusqu'en 2030.

- Par type de puits, les puits horizontaux étaient en tête avec une part de 48,0 % du marché des puits intelligents en 2024, tandis que les puits multilatéraux devraient afficher le CAGR le plus rapide de 7,2 % entre 2025 et 2030.

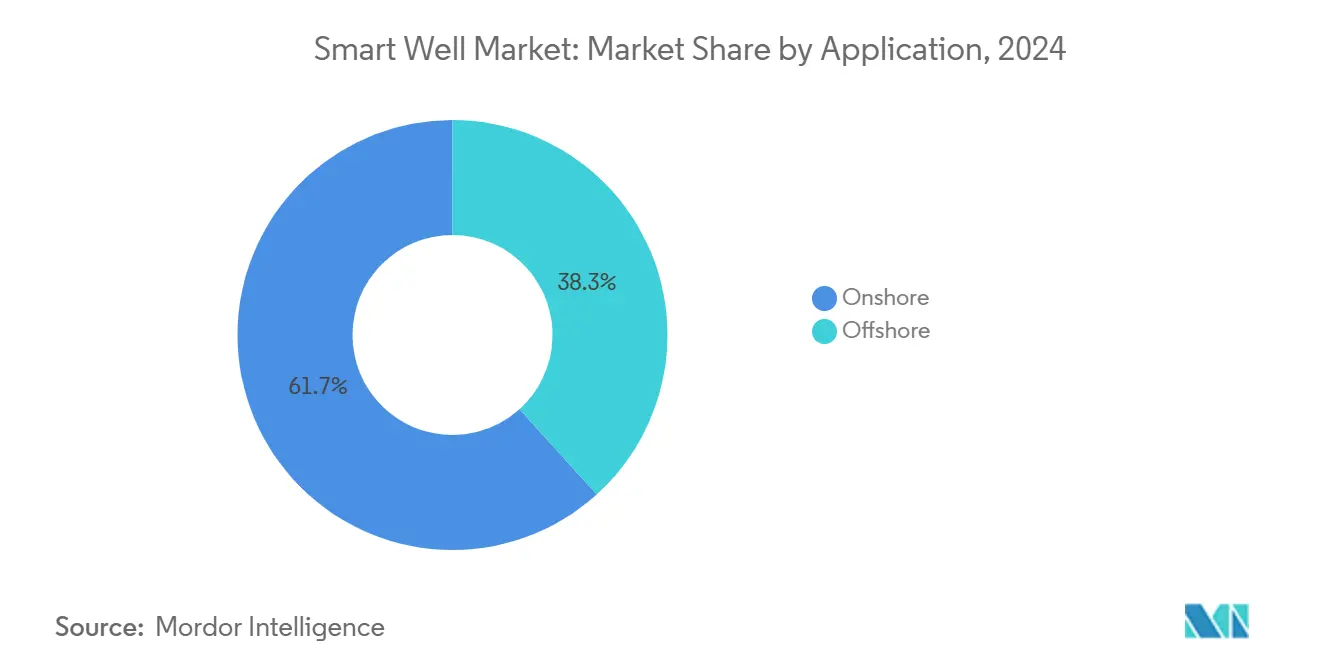

- Par application, les complétions terrestres représentaient 61,7 % des revenus de 2024 ; le segment offshore progresse à un CAGR de 7,9 % jusqu'en 2030, les champs en ultra-eaux profondes adoptant des systèmes intelligents à haute valeur ajoutée.

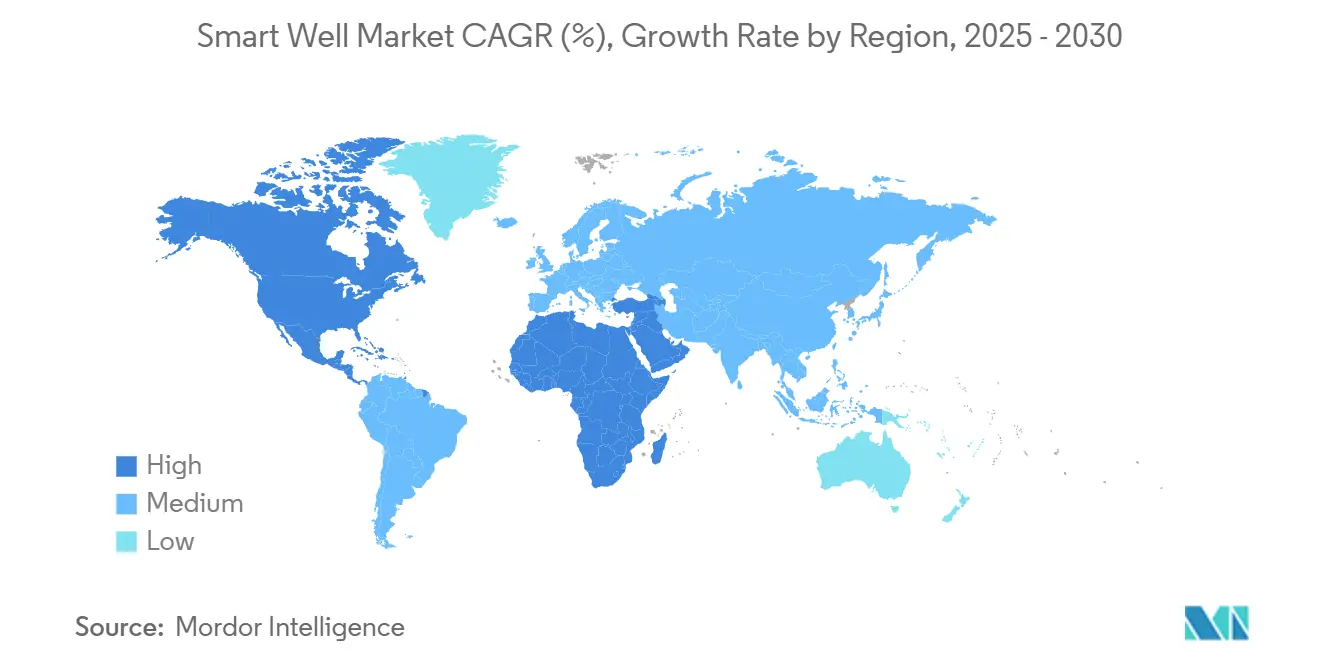

- Par géographie, l'Amérique du Nord représentait 36,6 % des revenus de 2024 ; la région Moyen-Orient et Afrique devrait croître à un CAGR de 7,3 % jusqu'en 2030, portée par les programmes de numérisation des compagnies pétrolières nationales.

Tendances et Perspectives du Marché Mondial des Puits Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les brownfields vieillissants exigent un contrôle zonal | +1.2% | Amérique du Nord, Mer du Nord | Moyen terme (2-4 ans) |

| Essor des eaux profondes offshore au Brésil et au Guyana | +0.9% | Amérique du Sud, répercussions sur l'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| L'optimisation en temps réel réduit les OPEX | +1.5% | Premiers adoptants mondiaux | Court terme (≤ 2 ans) |

| Les complétions tout-électriques ouvrent les puits HP/HT | +0.8% | Jeux en eaux profondes et non conventionnels | Long terme (≥ 4 ans) |

| DAS par fibre optique pour la surveillance du CCUS | +0.4% | Amérique du Nord, Union Européenne, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les brownfields vieillissants exigent un contrôle zonal

Les champs pétroliers et gaziers matures font face à une productivité en déclin et à une augmentation de la teneur en eau, incitant les opérateurs à moderniser les complétions intelligentes permettant une régulation sélective et à distance du débit sans interventions coûteuses. Les champs carbonatés de Saudi Aramco illustrent comment les vannes de contrôle d'afflux réduisent la production d'eau et prolongent la durée de vie en plateau tout en évitant des campagnes d'intervention à 10 millions USD par puits.(3)Source : OnePetro, « Intelligent Completions as a Key Technology in Brazilian Presalt », onepetro.org Des déploiements similaires en Mer du Nord britannique montrent des périodes de retour sur investissement inférieures à deux ans, les barils supplémentaires dépassant le coût initial du matériel.(4)Source : OnePetro, « Production Optimization Using 24/7 Distributed Fiber Optic Sensing », onepetro.org L'attrait économique se renforce là où les tarifs de forage sont élevés, consolidant une demande mondiale en faveur de la modernisation des puits intelligents.

Essor des eaux profondes offshore au Brésil et au Guyana

Les bassins pré-salifères du Brésil et le bloc Stabroek du Guyana exigent des systèmes intelligents capables de fonctionner à 2 000 m de profondeur d'eau et à une pression de fond de puits de 10 000 psi. Petrobras a attribué à SLB trois lots de complétion sous-marine pour Búzios, intégrant des vannes de contrôle d'intervalle électriques et des jauges de fond de puits, réduisant le nombre de puits prévu et la fréquence des interventions.(5)Source : World Oil, « SLB Secures Three Subsea Completion Contracts… », worldoil.com Les développements accélérés du Guyana reproduisent ce modèle, les opérateurs privilégiant les puits intelligents multizonaux qui maximisent le contact avec le réservoir par emplacement. L'intérêt se répercute en Afrique de l'Ouest, où les prospects pré-salifères angolais spécifient des complétions tout-électriques dans les documents de pré-FEED.

L'optimisation en temps réel réduit les OPEX de 15 à 25 %

La détection acoustique et thermique distribuée par fibre optique transmet en continu des données de fond de puits 24h/24 vers l'analytique de surface, permettant des réglages dynamiques de l'étranglement et des diagnostics d'alerte précoce. Le champ Clair Ridge de BP a utilisé le profilage continu des afflux pour réduire de moitié le temps de démarrage des puits et diminuer les passages de diagraphie, économisant 2 millions USD par puits. Des gains similaires dans les carbonates du Koweït montrent des décisions d'obturation d'eau prises en quelques heures plutôt qu'en quelques semaines, se traduisant par une réduction de 15 à 25 % des coûts d'exploitation sur la durée de vie de l'actif.

Les complétions tout-électriques ouvrent les puits HP/HT

Le remplacement de l'hydraulique par des lignes d'alimentation entièrement électriques élimine les problèmes de compatibilité des fluides, améliore la vitesse d'actionnement et fournit des contrôles de santé en temps réel aux systèmes de contrôle de surface. La plateforme EWC de SLB a complété 19 puits HP/HT depuis 2024 sans aucune intervention non planifiée. Les vannes de contrôle d'intervalle électriques de Baker Hughes, homologuées à 20 000 psi, opèrent dans des puits géométriquement complexes du Golfe du Mexique, élargissant l'enveloppe économique pour les réservoirs à ultra-haute pression.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé et complexité | −1.8% | Marchés terrestres sensibles aux coûts | Court terme (≤ 2 ans) |

| La volatilité du prix du pétrole freine les dépenses d'investissement en exploration-production | −1.2% | Jeux de schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de cybersécurité dans le contrôle à protocole ouvert | −0.6% | Régions d'infrastructure critique | Moyen terme (2-4 ans) |

| Tension dans la chaîne d'approvisionnement en alliages | −0.4% | Composants en métallurgie spécialisée dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et complexité

Les complétions intelligentes coûtent 2 à 4 fois plus cher que les colonnes conventionnelles, ce qui met à rude épreuve les budgets dans les bassins sensibles aux prix. Les indépendants américains ont réduit leurs dépenses d'investissement 2024 à 61,7-65,4 milliards USD, reportant les projets d'optimisation discrétionnaires.(6)Source : Oil & Gas Journal, « US E&P Companies' Capital Spending… », ogj.com Les fournisseurs répondent avec des conceptions modulaires et des contrats de service sur la durée de vie du puits qui transfèrent les dépenses du CAPEX vers l'OPEX, mais l'adoption reste en retard dans les zones à faible marge.

La volatilité du prix du pétrole freine les dépenses d'investissement en exploration-production

Les fluctuations du WTI entre 65 et 95 USD depuis 2024 ont introduit une incertitude de planification, incitant les opérateurs à privilégier les puits de schiste à cycle court plutôt que les projets offshore pluriannuels. Les reports qui en résultent réduisent le marché adressable immédiat pour les puits intelligents multizonaux, notamment dans le bassin Permien, où les producteurs privilégient la génération de flux de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes Multizonaux Stimulent l'Innovation Malgré la Domination des Systèmes Monozonaux

Les colonnes monozonales ont conservé 55,9 % des revenus de 2024 car elles répondent aux besoins des producteurs axés sur les coûts et des réentrées brownfield où une isolation zonale simple suffit, ancrant le marché des puits intelligents. Leur conception simplifiée réduit le temps d'installation et le nombre d'obturateurs, en faisant le choix par défaut dans les injecteurs d'eau matures de la Mer du Nord.

La dynamique, cependant, s'oriente vers les systèmes multizonaux qui croissent à un CAGR de 6,4 % à mesure que les opérateurs recherchent un pilotage plus fin du réservoir. Les vannes de contrôle d'intervalle de deuxième génération, homologuées à 10 000 psi, tolèrent désormais le sable et le tartre, élargissant leur applicabilité dans les branches de schiste à fort angle. Petrobras a installé plus de 50 colonnes multizonales dans des carbonates pré-salifères avec un delta de CAPEX minimal par rapport aux puits conventionnels, validant leur viabilité économique. Les boucles de rétroaction en temps réel ferment le cycle d'optimisation, et d'ici 2030, les conceptions multizonales devraient approcher la parité avec les installations monozonales pour les nouveaux puits offshore.

Par Composant : Les Capteurs de Fond de Puits Dépassent les Systèmes de Contrôle Traditionnels

Les vannes de contrôle d'intervalle ont représenté 33,5 % des dépenses de 2024 et restent au cœur de toute estimation de la taille du marché des puits intelligents, mais la couche de données se développe plus rapidement. Les capteurs de fond de puits devraient afficher un CAGR de 7,5 % grâce au passage de la diagraphie périodique à la surveillance continue.

Les jauges de pression permanentes, le DAS par fibre optique et les débitmètres multiphasiques transmettent des gigaoctets par jour, permettant à l'IA de surface de prédire les percées d'eau et d'étrangler de manière autonome les zones agressives. SLB a déployé plus de 2 300 vannes de contrôle d'intervalle depuis 2000, mais la croissance des revenus est de plus en plus liée aux licences d'analytique associées aux réseaux de capteurs. Les obturateurs et les unités de contrôle de surface croissent régulièrement en tant qu'éléments facilitateurs, tandis que les obturateurs électriques de nouvelle génération avec passage de câble fusionnent les conduits d'alimentation et de données en un seul élastomère, simplifiant la géométrie de complétion.

Par Type de Puits : Les Configurations Multilatérales Gagnent du Terrain

Les puits horizontaux ont capté 48,0 % des ventes de 2024, leur domination étant ancrée dans le développement des schistes non conventionnels qui valorise les latéraux à longue portée pour maximiser le contact. Les puits verticaux persistent dans les champs matures de la côte du Golfe et du Moyen-Orient où le potentiel de recomplétion reste présent.

Bien que représentant encore une niche aujourd'hui, les puits multilatéraux devraient progresser à un CAGR de 7,2 %. Les jonctions TAML de niveau supérieur permettent la réentrée et la stimulation sélective, réduisant le métrage de forage de 30 % par rapport aux programmes équivalents à latéral unique. Les multilatéraux sous-marins de modernisation, d'abord pilotés en Norvège, associent la récupération d'emplacement aux complétions intelligentes, en maintenant les modifications de surface minimales. Les caméras et capteurs acoustiques convoyés par tube spiralé en temps réel réduisent davantage les risques des interventions complexes, accélérant la confiance du secteur.

Par Application : Le Segment Offshore s'Accélère Malgré la Domination Terrestre

Les opérations terrestres représentaient 61,7 % des revenus de 2024, ancrées dans le schiste nord-américain et le redéveloppement des carbonates du Moyen-Orient. La réduction des coûts logistiques et la disponibilité des appareils de forage soutiennent l'adoption même lorsque les prix du pétrole fléchissent.

Les applications offshore, cependant, constituent le segment à la croissance la plus rapide du marché des puits intelligents avec un CAGR de 7,9 %, les seuils de rentabilité en eaux profondes tombant en dessous de 40 USD/baril. Les puits de la Phase V de Búzios au Brésil associent des vannes de contrôle d'intervalle électriques à des pompes de refoulement sous-marines, offrant une récupération supérieure de 10 % tout en réduisant l'intensité en CO₂ par baril. Les projets à 20 000 psi du Golfe du Mexique et les explorateurs pré-salifères d'Afrique de l'Ouest reproduisent ce modèle, garantissant que la part de l'offshore dans la taille du marché des puits intelligents s'élargit jusqu'en 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord était en tête avec 36,6 % des revenus de 2024, tirant parti de l'innovation dans le schiste et des investissements en eaux profondes dans le Golfe du Mexique qui exigent des complétions de haute spécification. Les opérateurs du bassin Permien intègrent des câbles à fibre optique lors de la fracturation pour affiner l'espacement des étapes, puis laissent le réseau en place pour la surveillance de la production, illustrant la culture axée sur les données de la région. Le projet Kaskida à 20 000 psi de BP souligne l'appétit de l'Amérique du Nord pour le matériel HP/HT de nouvelle génération qui s'articule avec le contrôle électrique.

La région Moyen-Orient et Afrique affiche l'expansion la plus rapide, enregistrant un CAGR de 7,3 % jusqu'en 2030, les compagnies pétrolières nationales poursuivant leur transformation numérique. Le programme de puits alimenté par l'IA d'ADNOC, d'une valeur de 920 millions USD, équipera plus de 2 000 puits de vannes intelligentes et de liaisons 5G privées, faisant évoluer les Émirats Arabes Unis vers des îlots de production télécommandés. La plateforme d'optimisation du forage pilotée par l'IA de Saudi Aramco, dont la réduction de la consommation d'énergie est projetée à 40 %, stimule davantage la demande de matériel de complétion intelligente pour alimenter des modèles d'apprentissage en données propres et à haute fréquence. Le forage rotatif et en glissement entièrement automatisé d'Oman, géré par Halliburton/Nabors, prolonge le récit d'innovation régionale.

L'Amérique du Sud maintient une forte dynamique portée par le développement pré-salifère du Brésil, où chaque nouveau puits est spécifié comme intelligent pour maîtriser l'hétérogénéité labyrinthique des carbonates. Les démarrages du Guyana reproduisent le modèle, et les nouveaux appels d'offres pour FPSO stipulent des complétions électriques ou hybrides hydrauliques/électriques. Pendant ce temps, l'Asie-Pacifique émerge comme un pôle de croissance lié aux pilotes de CCUS en Australie, en Malaisie et en Chine, chacun s'appuyant sur des réseaux de détection distribuée pour confirmer le confinement. Le marché de la Mer du Nord en Europe se stabilise à mesure que les opérateurs prolongent la durée de vie des champs via des recompletions intelligentes, tandis que de nouveaux projets comme la Phase 3 de Johan Sverdrup d'Equinor intègrent des modules de puits intelligents dès la conception.

Paysage Concurrentiel

Le marché des puits intelligents est modérément concentré, les cinq premiers prestataires de services représentant environ 68 % des revenus de 2024. L'acquisition de ChampionX par SLB pour 7,1 milliards USD en juillet 2025 intègre les produits chimiques de production et les jumeaux numériques dans sa franchise de complétions, ciblant 400 millions USD de synergies annuelles et renforçant une proposition de valeur intégrée. Halliburton affûte son avantage grâce à la fracturation hydraulique en boucle fermée, co-développée avec Chevron. Elle utilise le retour d'information du sous-sol pour orchestrer l'énergie des étapes en temps réel, démontrant comment les complétions et l'automatisation du forage convergent.

Baker Hughes investit 643 millions USD par an en R&D, en se concentrant sur les vannes de contrôle d'intervalle tout-électriques et la suite d'optimisation de la production Leucipa qui peut aligner de manière autonome les réglages d'étranglement sur des champs de plus de 150 puits, comme en témoigne un contrat azerbaïdjanais de 2025 couvrant l'ensemble d'un portefeuille terrestre. TechnipFMC et Aker Solutions se différencient en associant des périmètres iEPCI™ ou de modification de surface à des lots de complétion intelligente, offrant aux opérateurs un interlocuteur unique lors des modernisations brownfield.

Des entrants dans les espaces blancs tels que Corva (analytique de forage par IA) et des entreprises spécialisées en fibre optique ciblent des niches de gestion des données, collaborant avec les majors sur des déploiements pilotes. Le micrologiciel renforcé contre les cyberattaques, les chaînes de commande vérifiées par blockchain et les composants de vannes fabriqués par fabrication additive émergent comme des différenciateurs de prochaine génération. Dans le même temps, les grands acteurs établis dominent la livraison de systèmes complets, et les partenariats avec des spécialistes du numérique s'intensifient, suggérant une co-évolution des écosystèmes mécaniques et logiciels.

Leaders du Secteur des Puits Intelligents

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX pour 7,1 milliards USD, acquérant des produits chimiques et des outils numériques qui débloquent 400 millions USD de synergies annuelles.

- Juin 2025 : TechnipFMC a remporté un important contrat iEPCI™ pour la Phase 3 de Johan Sverdrup d'Equinor, intégrant des modules de puits intelligents pour optimiser l'un des champs phares de la Mer du Nord.

- Juin 2025 : Chevron et Halliburton ont lancé la fracturation hydraulique intelligente au Colorado, exécutant une conception d'étapes en boucle fermée sans intervention humaine.

- Juin 2025 : Baker Hughes a obtenu un contrat pluriannuel en Azerbaïdjan pour déployer des pompes électriques submersibles et la suite d'automatisation Leucipa sur 150 puits.

Périmètre du Rapport sur le Marché Mondial des Puits Intelligents

| Puits Intelligent Monozonal |

| Puits Intelligent Multizonal |

| Dispositifs de Contrôle d'Afflux (ICD) |

| Vannes de Contrôle d'Intervalle (ICV) |

| Capteurs de Fond de Puits |

| Systèmes de Contrôle de Surface |

| Obturateurs et Équipements de Complétion |

| Vertical |

| Horizontal |

| Multilatéral |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Puits Intelligent Monozonal | |

| Puits Intelligent Multizonal | ||

| Par Composant | Dispositifs de Contrôle d'Afflux (ICD) | |

| Vannes de Contrôle d'Intervalle (ICV) | ||

| Capteurs de Fond de Puits | ||

| Systèmes de Contrôle de Surface | ||

| Obturateurs et Équipements de Complétion | ||

| Par Type de Puits | Vertical | |

| Horizontal | ||

| Multilatéral | ||

| Par Application | Terrestre | |

| Offshore | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des puits intelligents et ses perspectives de croissance ?

La taille du marché des puits intelligents est de 8,25 milliards USD en 2025 et devrait atteindre 10,47 milliards USD d'ici 2030 à un CAGR de 4,88 %.

Quelle région est en tête de la demande mondiale ?

L'Amérique du Nord était en tête avec 36,6 % des revenus en 2024 grâce à l'activité dans le schiste et aux projets en eaux profondes dans le Golfe du Mexique.

Pourquoi les systèmes multizonaux gagnent-ils du terrain ?

Les opérateurs souhaitent un contrôle granulaire sur les réservoirs complexes ; les complétions multizonales devraient croître à un CAGR de 6,4 % jusqu'en 2030.

Qu'est-ce qui stimule la croissance rapide au Moyen-Orient et en Afrique ?

Les compagnies pétrolières nationales investissent dans la numérisation à grande échelle et les systèmes de production activés par l'IA, soutenant un CAGR régional de 7,3 % jusqu'en 2030.

Comment les complétions tout-électriques améliorent-elles l'économie des puits HP/HT ?

L'actionnement électrique supprime la complexité hydraulique, accélère la réponse des vannes et fournit des diagnostics continus, réduisant les temps d'arrêt et élargissant la viabilité des champs à haute pression.

Quelles entreprises dominent le paysage concurrentiel ?

SLB, Halliburton, Baker Hughes, TechnipFMC et Aker Solutions contrôlent ensemble environ les deux tiers des revenus mondiaux, en s'appuyant sur des offres mécaniques et numériques intégrées.

Dernière mise à jour de la page le: