Taille et part du marché des médicaments contre le diabète en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

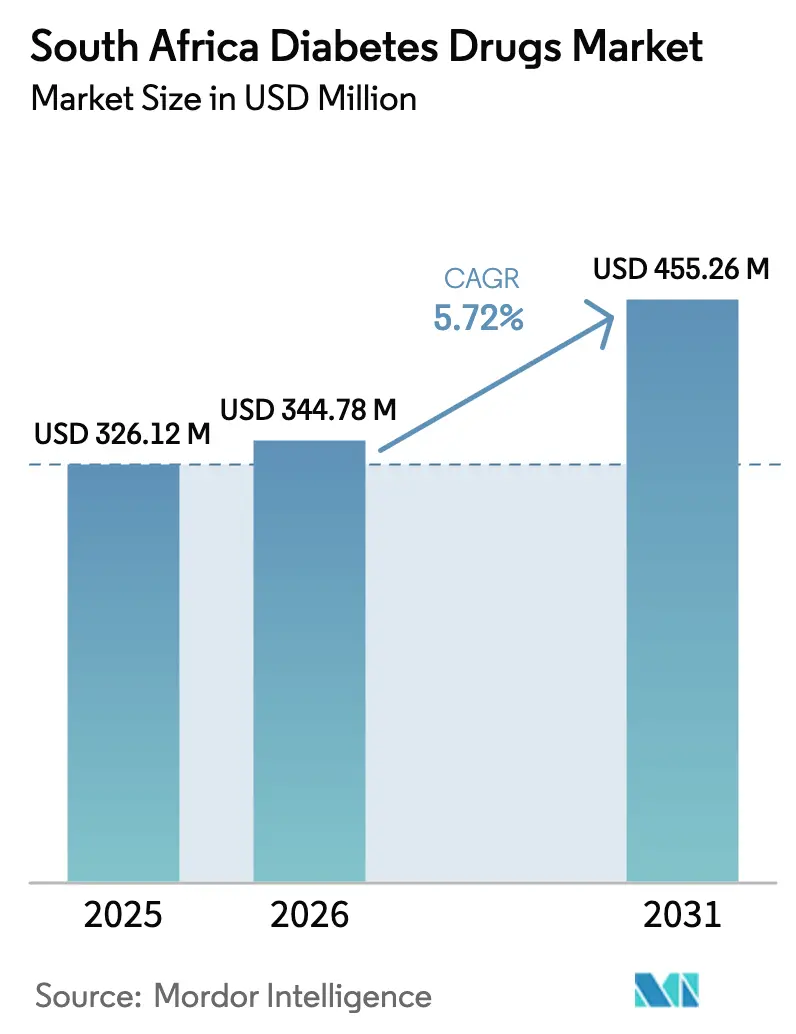

| Taille du marché de l'année de base (2025) | 326.12 Millions de dollars américains |

| Taille du Marché (2026) | 344.78 Millions de dollars américains |

| Taille du Marché (2031) | 455.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Afrique du Sud par Mordor Intelligence

La taille du marché des médicaments contre le diabète en Afrique du Sud devrait passer de 326,12 millions USD en 2025 à 344,78 millions USD en 2026 et devrait atteindre 455,26 millions USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. L'augmentation croissante de la prévalence du diabète — touchant désormais plus de 4 millions de résidents — se conjugue à l'expansion de la couverture des mutuelles médicales privées et aux investissements dans la fabrication locale, créant des perspectives de demande robustes. L'adoption des inhibiteurs de SGLT-2 et des agonistes des récepteurs GLP-1 élargit les choix thérapeutiques, tandis que les modèles de remboursement basés sur la valeur incitent les prescripteurs à privilégier les agents démontrant des bénéfices cardiométaboliques mesurables. Un glissement modéré mais régulier des volumes de prescription des établissements publics vers les circuits du secteur privé reflète un pouvoir d'achat accru dans les provinces urbaines, renforçant des schémas d'accès différenciés. Parallèlement, les pharmacies en ligne étendent leur portée vers les communautés semi-urbaines, ce qui signifie que le marché des médicaments contre le diabète en Afrique du Sud s'oriente vers une distribution à dimension numérique.

Principaux enseignements du rapport

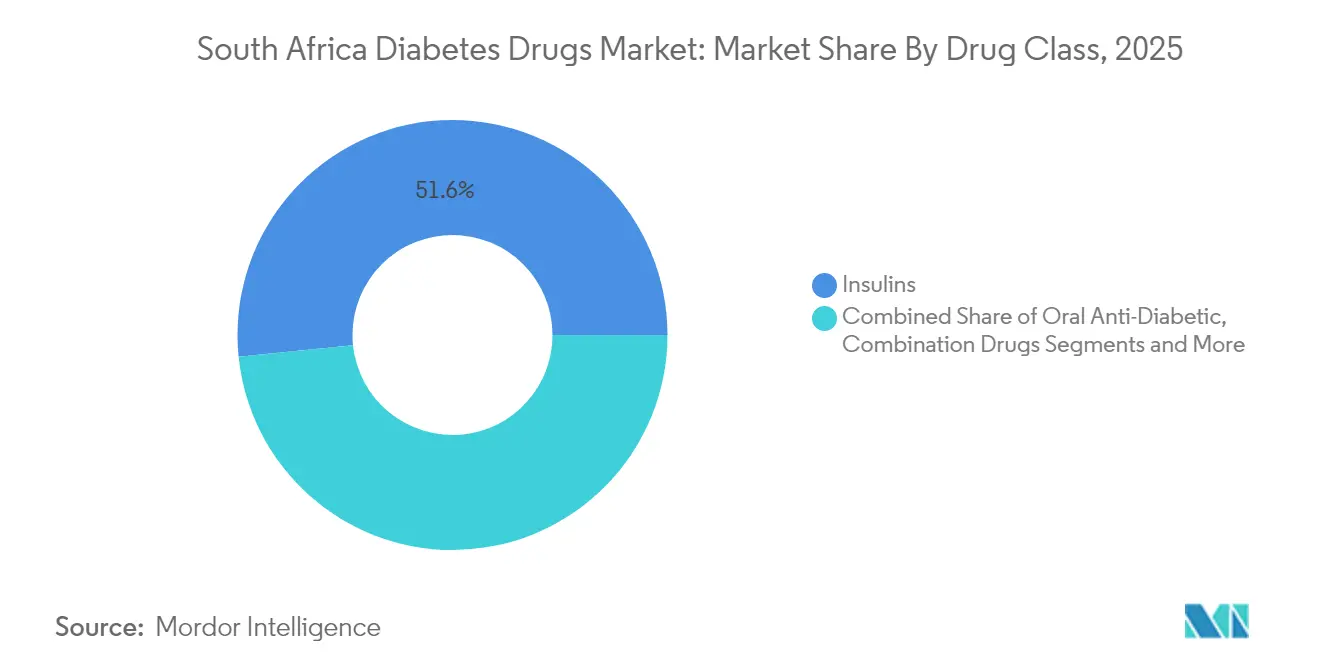

- Par classe de médicaments, les insulines ont dominé avec 51,62 % de la part de marché des médicaments contre le diabète en Afrique du Sud en 2025 ; les injectables non insuliniques affichent le TCAC le plus rapide à 9,88 % jusqu'en 2031.

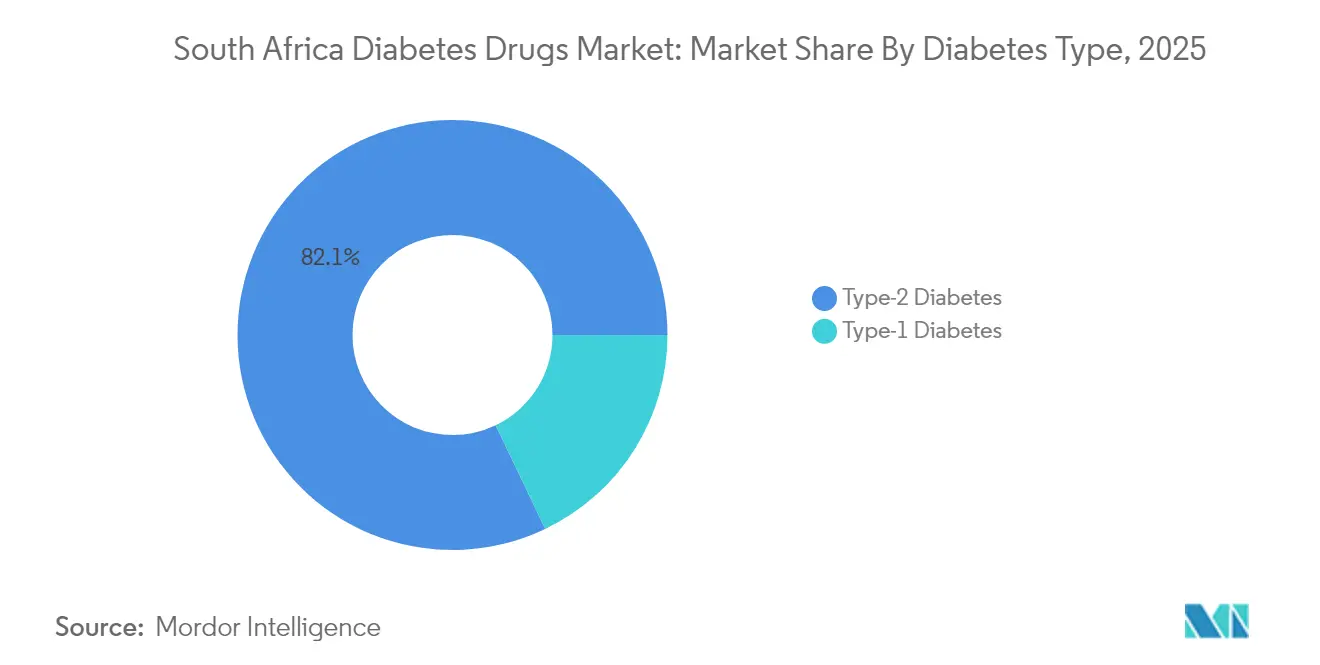

- Par type de diabète, le diabète de type 2 représentait 82,10 % de la taille du marché des médicaments contre le diabète en Afrique du Sud en 2025 et progresse à un TCAC de 6,83 % jusqu'en 2031.

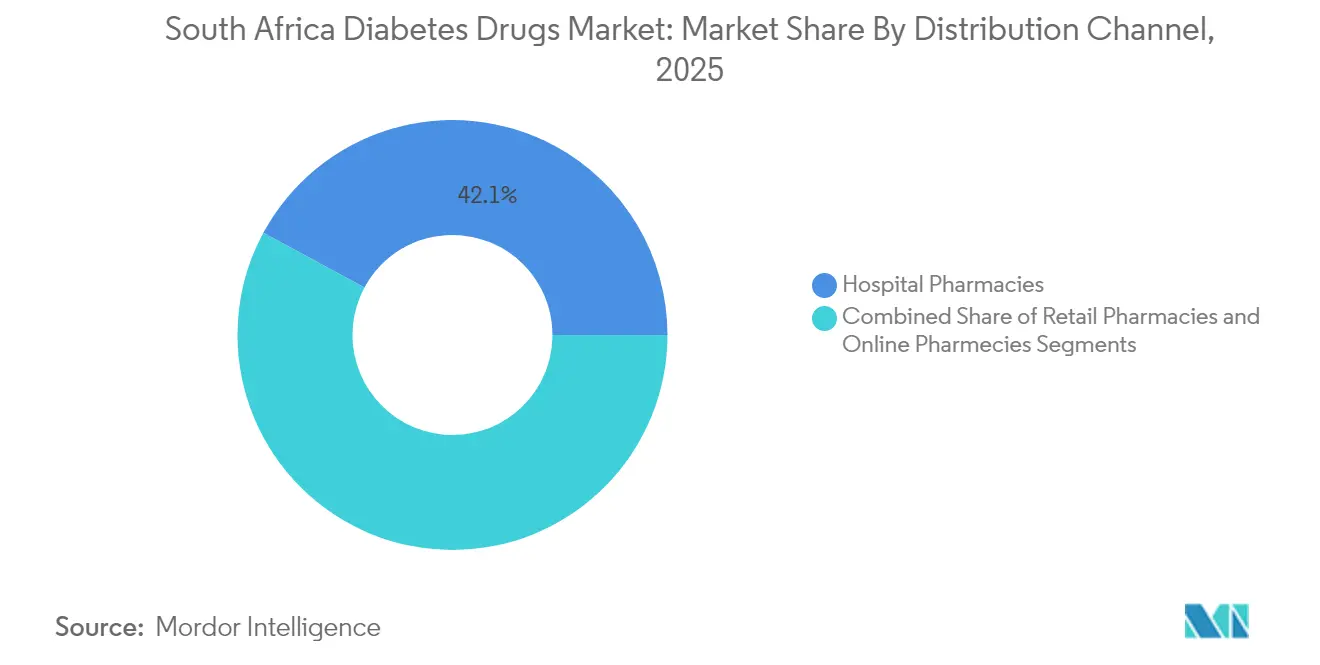

- Par canal de distribution, les pharmacies hospitalières détenaient 42,12 % de la part de revenus en 2025, tandis que les pharmacies en ligne devraient se développer à un TCAC de 9,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète et rajeunissement de l'âge d'apparition | +1.2% | National, concentré dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Expansion de la couverture des mutuelles médicales privées pour les médicaments chroniques | +0.9% | National, impact plus élevé au Gauteng, au Western Cape | Court terme (≤ 2 ans) |

| Adoption rapide des classes d'inhibiteurs de SGLT-2 et d'agonistes de GLP-1 dans les recommandations locales | +0.8% | National, adoption précoce dans le secteur privé | Moyen terme (2 à 4 ans) |

| Développement de la capacité de fabrication sous contrat locale et de conditionnement final | +0.6% | National, pôles de fabrication au Gauteng et au KwaZulu-Natal | Long terme (≥ 4 ans) |

| Essor des plateformes de télépharmacie permettant les e-prescriptions | +0.5% | National, accéléré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et remboursement | +0.4% | National, accent sur les établissements du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du diabète et rajeunissement de l'âge d'apparition

L'Afrique du Sud connaît un rajeunissement de l'âge d'apparition du diabète, faisant évoluer l'horizon thérapeutique d'un traitement épisodique vers un traitement à vie. Les études sur le dysfonctionnement mitochondrial mettent en évidence une interaction génétique et comportementale propre à la région. Des parcours thérapeutiques plus longs multiplient les volumes cumulatifs de médicaments, élargissant considérablement le marché des médicaments contre le diabète en Afrique du Sud. Les transitions alimentaires urbaines vers des aliments à haute densité énergétique aggravent les profils glycémiques, tandis que la diminution de l'activité physique amplifie la résistance à l'insuline. Les cliniciens initient désormais la pharmacothérapie plus tôt, y compris la bithérapie au moment du diagnostic, pour limiter les complications à long terme. Les analyses des assureurs montrent que les patients diagnostiqués avant 40 ans engagent des coûts médicamenteux près de deux fois et demie plus élevés que ceux diagnostiqués après 55 ans. Cette migration démographique maintient une demande résiliente même si l'incidence se stabilise.

Expansion de la couverture des mutuelles médicales privées pour les médicaments chroniques

Discovery Health et d'autres grandes mutuelles inscrivent désormais la plupart des agents recommandés par les recommandations thérapeutiques dans les prestations chroniques, réduisant considérablement la participation financière des adhérents. La prise en charge intégrale des schémas insuliniques basal-bolus et la couverture partielle des agonistes de GLP-1 de nouvelle génération réduisent les obstacles financiers, encourageant un passage rapide aux thérapies de référence. Les mutuelles privées pilotent également des formulaires basés sur la valeur qui remboursent à des niveaux plus élevés lorsque les objectifs d'HbA1c sont atteints, alignant les incitations des parties prenantes. Il en résulte une pénétration accrue des nouvelles classes de médicaments dans les zones métropolitaines, renforçant la densité des revenus par patient traité. Des effets d'entraînement se produisent lorsque les recommandations du secteur public observent les données de résultats du secteur privé et envisagent une adoption plus large. En conséquence, le marché des médicaments contre le diabète en Afrique du Sud bénéficie d'une voie accélérée pour les molécules innovantes.

Adoption rapide des classes d'inhibiteurs de SGLT-2 et d'agonistes de GLP-1 dans les recommandations locales

Les sociétés locales d'endocrinologie ont ajouté les inhibiteurs de SGLT-2 comme thérapie de deuxième ligne pour les patients présentant un risque cardiovasculaire, et les agonistes de GLP-1 pour ceux nécessitant une réduction pondérale. Une étude de cohorte du Western Cape a confirmé que les dosages trimestriels d'HbA1c associés à ces agents ont réduit les jours d'hospitalisation de 18 % en douze mois.[1]Lize-Marie Doresha Williams & Robert Mash, "Le rôle des agents de santé communautaires dans les maladies non transmissibles," BMC Primary Care, bmcprimcare.biomedcentral.com Bien que les prix élevés limitent la diffusion dans le secteur public, l'adoption par le secteur privé prouve le bénéfice clinique. Ces données probantes poussent les décideurs vers une éventuelle inclusion dans les appels d'offres, notamment une fois que les versions biosimilaires auront obtenu l'approbation de la SAHPRA. Une fois formée, la dynamique de prescription s'inverse rarement, consolidant la croissance des volumes à long terme.

Développement de la capacité de fabrication sous contrat locale et de conditionnement final

L'alliance de Novo Nordisk avec Aspen Pharmacare pour le conditionnement final des flacons d'insuline humaine à un prix départ usine plafonné à 3 USD achemine des volumes substantiels par les usines nationales. Des lignes similaires sont prévues pour l'assemblage de cartouches et de stylos, protégeant l'approvisionnement des chocs liés aux voies d'importation. La production locale réduit l'exposition aux devises étrangères et raccourcit les délais de livraison, des caractéristiques qui font écho aux perturbations de l'ère pandémique. Les packages d'incitation gouvernementaux — exonérations fiscales et subventions pour l'équipement — renforcent encore l'économie de relocalisation. Avec le temps, les économies d'échelle pourraient s'étendre à la production sous contrat d'injectables GLP-1, ancrant le marché des médicaments contre le diabète en Afrique du Sud comme base d'exportation régionale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé à la charge du patient pour les thérapies innovantes | -0.8% | National, impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Ruptures fréquentes de stocks d'insuline et de bandelettes de test dans les dépôts du secteur public | -0.6% | National, concentré dans les provinces rurales | Moyen terme (2 à 4 ans) |

| Retard réglementaire dans les approbations de biosimilaires (SAHPRA) | -0.4% | National, affecte tous les segments du marché | Moyen terme (2 à 4 ans) |

| Problèmes d'observance des patients liés aux préférences pour la médecine traditionnelle | -0.3% | National, plus élevé dans les communautés rurales et traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge du patient pour les thérapies innovantes

Le traitement de référence par agoniste de GLP-1 coûte jusqu'à 14 % du revenu net moyen d'un ménage lorsqu'il est acheté sans subvention intégrale de la mutuelle médicale. De telles dépenses contraignent au rationnement thérapeutique, perpétuant un système à deux vitesses. Les patients appartenant au segment de la classe moyenne inférieure alternent souvent entre les cliniques publiques pour les soins de base et les pharmacies privées pour les renouvellements épisodiques, perturbant la continuité des soins. Les cliniciens indiquent retarder l'intensification du traitement de huit à dix mois pour des raisons d'accessibilité financière, compromettant l'équilibre glycémique. Les fabricants répondent par des bons de participation aux frais limités, mais leur portée reste centrée sur les zones urbaines. Jusqu'à ce qu'une subvention plus large ou une renégociation des prix intervienne, les trajectoires d'adoption resteront plus faibles que ce que le besoin clinique suggère.

Ruptures fréquentes de stocks d'insuline et de bandelettes de test dans les dépôts du secteur public

MSF Afrique australe a documenté une rupture nationale de stocks de stylos à insuline en 2024, affectant des milliers d'utilisateurs et déclenchant des transitions d'urgence vers les flacons.[2]"La pénurie de stylos à insuline touche des milliers de personnes en Afrique du Sud," MSF Afrique australe, msf.org.za Les ruptures d'approvisionnement résultent d'une mauvaise prévision des appels d'offres, de la congestion portuaire et des retards de financement. Les provinces rurales supportent le plus lourd fardeau car la logistique de réapprovisionnement y est plus lente. Chaque épisode de rupture de stock provoque des pics temporaires de la demande en pharmacie privée mais ancre la méfiance envers la fiabilité de l'approvisionnement public. L'incertitude chronique incite certains patients à constituer des stocks, aggravant les pénuries cycliques. Pour le marché des médicaments contre le diabète en Afrique du Sud, une telle volatilité réduit la visibilité de la demande à long terme et peut freiner la dynamique d'innovation thérapeutique dans le circuit public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : la domination de l'insuline fait face à l'innovation des injectables

Les insulines ont généré 51,62 % des revenus du marché des médicaments contre le diabète en Afrique du Sud en 2025, grâce à leur utilisation indispensable dans le diabète de type 1 et les cas avancés de diabète de type 2. Les schémas basal-bolus restent la pierre angulaire car ils s'alignent sur les recommandations nationales actuelles et constituent des incontournables des appels d'offres provinciaux. Cependant, les perturbations de l'approvisionnement mettent en évidence des vulnérabilités que les fabricants de biosimilaires entendent exploiter. Les injectables non insuliniques, principalement les agonistes des récepteurs GLP-1, dynamisent le marché avec un TCAC de 9,88 % jusqu'en 2031, remodelant les hiérarchies thérapeutiques malgré des primes de prix. Ces molécules offrent des bénéfices combinés de contrôle glycémique et de gestion du poids, des caractéristiques qui trouvent un écho auprès des prescripteurs traitant des patients urbains obèses. Les antidiabétiques oraux — metformine, sulfonylurées et inhibiteurs de DPP-4 — restent des agents de première ligne, servant de stabilisateurs de volume lorsque les injectables font face à des obstacles d'accessibilité financière.

Les innovations en cours étendent la gamme des insulines vers des formats à action ultra-prolongée tels que l'insuline icodec hebdomadaire. La visibilité précoce des essais a suscité l'anticipation des cliniciens, même avant l'enregistrement officiel en Afrique du Sud, car la réduction de la fréquence des injections répond au problème de l'abandon de l'observance. Avec une capacité de conditionnement final désormais domestique, les parties prenantes s'attendent à une marge de manœuvre tarifaire pour les formulations premium. Néanmoins, l'intensité concurrentielle dépendra de la rapidité de traitement par la SAHPRA des dossiers de biosimilaires ; chaque nouvelle approbation promet de tempérer la discipline tarifaire sur le marché des médicaments contre le diabète en Afrique du Sud.

Par type de diabète : la complexité du diabète de type 2 stimule l'évolution du traitement

Le diabète de type 2 représentait 82,10 % des cas diagnostiqués et oriente la croissance des volumes thérapeutiques à un TCAC de 6,83 %, ancrant l'expansion de la taille du marché des médicaments contre le diabète en Afrique du Sud jusqu'en 2031. La transition du mode de vie vers des activités sédentaires et une alimentation hypercalorique accélère le glissement métabolique, prolongeant les fenêtres d'exposition aux médicaments. La prescription centrée sur les complications — axée sur les critères cardiovasculaires et rénaux — encourage l'intégration précoce des agents inhibiteurs de SGLT-2 et agonistes de GLP-1. En revanche, le diabète de type 1 reste un segment stable mais plus restreint, monopolisant la demande d'insuline basale et d'insuline rapide sans diversification significative des classes.

Les chercheurs associent le diabète de type 2 non contrôlé à l'élévation des métabolites de cétogenèse, soulignant la non-observance alimentaire dans de nombreux cas. Les agents de santé communautaires dirigent désormais des campagnes d'éducation qui expliquent le comptage des glucides et la titration médicamenteuse, contribuant à réduire les hospitalisations évitables. Ces efforts de terrain, associés aux applications numériques de surveillance glycémique, visent à porter la proportion de patients atteignant les objectifs d'HbA1c au-delà des 23 % actuels. L'amélioration des résultats augmenterait naturellement la durée des traitements chroniques, renforçant la stabilité des volumes pour le marché des médicaments contre le diabète en Afrique du Sud.

Par canal de distribution : la transformation numérique remodèle l'accès

Les pharmacies hospitalières détenaient 42,12 % du chiffre d'affaires global en 2025, reflétant leur rôle dans la prise en charge des cas complexes et les services de laboratoire intégrés. Elles restent essentielles pour l'initiation de l'insulinothérapie, la titration et la prise en charge des hypoglycémies sévères. Les pharmacies communautaires de détail s'occupent des renouvellements de routine et du conseil ponctuel, bénéficiant d'une couverture géographique dense. Les plateformes en ligne, bien qu'elles représentent une part à un seul chiffre aujourd'hui, affichent un TCAC de 9,35 % à mesure que les flux de travail de téléconsultation arrivent à maturité. Une étude a révélé que 88 % des e-pharmacies interrogées détiennent des licences pharmaceutiques légitimes, bien que les identifiants réglementaires soient affichés de manière incohérente.

Les portails électroniques de pré-autorisation des mutuelles médicales transmettent désormais les ordonnances approuvées directement aux pharmacies en ligne partenaires, réduisant les délais. La planification automatisée des renouvellements et la commodité de la livraison à domicile favorisent une meilleure observance dans les segments de patients férus de technologie. Dans les zones rurales, des modèles hybrides émergent : les consultations virtuelles relient les hôpitaux de district aux points de collecte des quartiers périphériques, préservant l'intégrité de la chaîne du froid pour l'insuline. Ce mélange de circuits garantit que le marché des médicaments contre le diabète en Afrique du Sud maintient des flux de volumes synchronisés entre points de vente physiques et numériques.

Analyse géographique

Les provinces urbaines, notamment le Gauteng et le Western Cape, génèrent plus de la moitié des revenus nationaux des prescriptions de médicaments contre le diabète, reflétant la concentration de la pénétration de l'assurance privée. Ces zones accueillent également des hôpitaux tertiaires de premier plan qui sont à l'avant-garde de l'adoption des protocoles GLP-1, servant ainsi de clusters d'adoption précoce pour les thérapies innovantes. Le KwaZulu-Natal suit, tirant parti de l'infrastructure portuaire de Durban pour les flux d'importation pharmaceutique et des récents investissements dans les usines de conditionnement final. En revanche, le Cap-Oriental et le Limpopo souffrent d'une faible couverture en endocrinologie et de ruptures périodiques de médicaments, freinant l'adoption globale.

Le déploiement de l'Assurance nationale de santé cherche à homogénéiser l'accès, mais la mise en œuvre progressive signifie que les disparités régionales persisteront pendant la majeure partie de cette décennie. Les agents de santé communautaires jouent un rôle de passerelle en coordonnant les retraits de médicaments et en renforçant l'observance dans les villages reculés. Les projets pilotes de télépharmacie au Mpumalanga démontrent comment la pénétration des smartphones peut contrer les goulots d'étranglement logistiques lorsque la couverture du réseau est adéquate. Avec le temps, les pôles de fabrication localisés au Gauteng et au KwaZulu-Natal réduiront les délais de livraison vers les cliniques rurales, comblant potentiellement les écarts géographiques de traitement.

Les opportunités transfrontalières façonnent également la planification stratégique. Les producteurs sud-africains visent les marchés de la Communauté de développement de l'Afrique australe, où des cadres réglementaires compatibles accélèrent les licences d'exportation. Les contrats groupés avec les ministères de la santé du Botswana et de la Namibie reflètent déjà de telles démarches d'expansion. Par conséquent, la capacité de production provinciale pourrait dépasser les besoins nationaux, mais le surplus peut s'écouler régionalement, renforçant les aspirations de l'Afrique du Sud comme pôle pharmaceutique et stabilisant les taux d'utilisation des usines au sein du marché des médicaments contre le diabète en Afrique du Sud.

Paysage concurrentiel

Les acteurs multinationaux établis — Novo Nordisk, Sanofi et Eli Lilly — maintiennent leur leadership sur le marché grâce à des portefeuilles d'insulines et de GLP-1 bien établis. Leur part de volume combinée dans l'insuline dépasse 60 %, marquant un niveau de concentration modéré. Chaque entreprise intègre des programmes d'éducation des cliniciens et des lignes d'assistance aux patients pour renforcer la fidélité à la marque. Les récentes pénuries ont cependant mis en évidence des vulnérabilités que les fabricants de biosimilaires entendent exploiter dès que la SAHPRA aura résorbé ses retards réglementaires.

Les alliances stratégiques caractérisent le mode opératoire actuel : l'accord de conditionnement final de Novo Nordisk avec Aspen Pharmacare, la collaboration de Sanofi pour l'emballage au KwaZulu-Natal et le partenariat informatique de Lilly pour des outils d'ajustement de doses basés sur le cloud. Ces initiatives localisent la création de valeur et atténuent les droits de douane à l'importation tout en renforçant la résilience de la chaîne d'approvisionnement. Les thérapeutiques numériques s'annoncent comme un facteur de différenciation ; les entreprises intègrent des stylos à injection connectés via Bluetooth à des applications de coaching mobile, répondant à l'intérêt des payeurs pour une observance vérifiable.

La dynamique réglementaire rythme la cadence concurrentielle. Le guichet rapide de la SAHPRA pour les biosimilaires promet d'ouvrir des segments sensibles aux prix, notamment dans l'insuline basale. Parallèlement, les négociations de l'Assurance nationale de santé donnent la priorité aux offres d'appel d'offres les plus basses durables, incitant les producteurs rentables. L'acceptation culturelle de la médecine traditionnelle pousse les innovateurs à concevoir des campagnes de communication qui respectent les récits de guérison locaux, réduisant la méfiance. Collectivement, ces tendances maintiennent une rivalité vigoureuse mais encouragent également la collaboration autour de la sécurité de l'approvisionnement au sein du marché des médicaments contre le diabète en Afrique du Sud.

Leaders du secteur des médicaments contre le diabète en Afrique du Sud

AstraZeneca

Merck

Novo Nordisk A/S

Eli Lilly

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : le Centre d'information sur les médicaments de l'Université du Cap a confirmé la disponibilité d'Ozempic à haute dose après des inquiétudes concernant l'approvisionnement, rétablissant l'accès à la thérapie avancée par agoniste de GLP-1.

- Septembre 2024 : la SAHPRA a publié des listes consolidées dans le cadre de la loi sur les médicaments et les substances connexes, modifiant les règles de prescription pour plusieurs agents antidiabétiques.

- Mai 2024 : MSF Afrique australe a signalé une pénurie nationale de stylos à insuline qui a contraint de nombreux patients à passer aux formulations en flacons, soulignant la fragilité de l'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-africain des médicaments contre le diabète comme l'ensemble des médicaments sur ordonnance utilisés pour abaisser le taux de glucose dans le sang, y compris les insulines, les antidiabétiques oraux, les injectables sans insuline et les combinaisons à dose fixe, distribués par les hôpitaux, les pharmacies de détail et les pharmacies en ligne aux patients de type 1 et de type 2.

Exclusions du champ d'application : les dispositifs de surveillance de la glycémie, les pompes à insuline, les suppléments à base de plantes et les produits nutraceutiques en vente libre sont exclus.

Aperçu de la segmentation

- Par classe de médicaments

- Antidiabétiques oraux

- Insulines

- Médicaments combinés

- Injectables non insuliniques

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne / Télépharmacie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues à Gauteng et KwaZulu-Natal, des pharmaciens hospitaliers actifs dans les appels d'offres de l'État, des gestionnaires de régimes médicaux privés et des cadres de deux distributeurs nationaux. Leurs observations sur l'utilisation du GLP-1, l'érosion du prix des génériques et les ruptures de stock en milieu rural ont permis d'affiner les taux de pénétration et les prix de vente moyens pondérés, et d'ancrer des hypothèses que les données secondaires ne suffisent pas à étayer.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le paysage des traitements à l'aide de données publiques de niveau 1 provenant de la Fédération internationale du diabète, de Statistics South Africa, des bulletins d'appel d'offres du ministère national de la Santé, des registres d'importation de SAHPRA et des revues à comité de lecture sur l'observance des traitements. Les documents déposés par les entreprises et les dossiers des investisseurs ont permis de clarifier les mouvements de prix, tandis que les moteurs payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des valeurs d'expédition et des calendriers de lancement.

Ces données fixent les limites extérieures de la demande en quantifiant la prévalence diagnostiquée, l'intensité de la dose et la répartition des achats entre les provinces. Les sources citées ne sont qu'indicatives ; de nombreux autres ensembles de données publiques et sur abonnement ont été consultés pour la collecte, la validation et la clarification.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée a été exécutée, en commençant par les adultes diagnostiqués, en ajustant pour l'utilisation de la thérapie et en multipliant par l'intensité de la dose annuelle et l'ASP net pour obtenir la valeur. Les tests ascendants de vraisemblance ont consisté à effectuer des vérifications auprès des fournisseurs et des échantillons de paniers de pharmacie, que nous avons ensuite comparés aux totaux des importations douanières. Les variables clés suivies comprennent l'incidence de l'obésité, l'adhésion à une assurance privée, la déflation du prix des insulines biosimilaires, la croissance du budget des appels d'offres des États et l'approbation de nouvelles molécules. La régression multivariée de ces facteurs a généré le TCAC 2025-2030 ; ce n'est qu'après avoir rapproché les indicateurs de la demande, les courbes de prix et les budgets d'approvisionnement que nous avons fixé la valeur de l'année de référence. Les lacunes dans les données des échantillons ascendants ont été comblées par la moyenne mobile des prix des provinces adjacentes et les volumes pondérés des cliniques comparables.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, les seuils d'écart déclenchent de nouvelles vérifications avec les propriétaires des sources, et les anomalies sont signalées avant l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle lorsque des appels d'offres, des changements de remboursement ou des lancements majeurs modifient matériellement la base de référence.

Pourquoi les médicaments antidiabétiques de base de Mordor en Afrique du Sud gagnent-ils la confiance ?

Les estimations publiées divergent souvent parce que chaque entreprise choisit son propre champ d'application, son propre millésime de données et sa propre logique de prévision.

Les principaux facteurs d'écart sont la mise en commun des thérapies combinées, la façon dont les prix des appels d'offres du secteur public sont combinés avec les prix de la liste privée, la date de conversion des devises et la fréquence d'actualisation des données sur la prévalence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 326,12 millions USD (2025) | Mordor Intelligence | |

| 341 millions USD (2024) | Conseil régional A | exclut les produits injectables non insuliniques et applique le taux de change statique de 2023 |

| 332,82 millions USD (2023) | Conseil mondial B | repose uniquement sur les ventes au détail historiques, pas d'ajustement de l'appel d'offres public |

La comparaison montre que lorsque l'alignement du champ d'application et la tarification des appels d'offres sont appliqués, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire avec des données vérifiables, garantissant ainsi des perspectives fiables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments contre le diabète en Afrique du Sud ?

La taille du marché des médicaments contre le diabète en Afrique du Sud est de 344,78 millions USD en 2026 et devrait atteindre 455,26 millions USD d'ici 2031 à un TCAC de 5,72 %.

Quelle classe de médicaments détient la plus grande part dans le marché des médicaments contre le diabète en Afrique du Sud ?

Les insulines dominent avec une part de marché de 51,62 % en 2025 en raison de leur rôle indispensable dans la prise en charge du diabète de type 1 et du diabète de type 2 avancé.

Pourquoi les agonistes des récepteurs GLP-1 gagnent-ils du terrain en Afrique du Sud ?

Les agents GLP-1 offrent des bénéfices combinés sur le contrôle glycémique, le système cardiovasculaire et la perte de poids, s'alignant sur les recommandations locales mises à jour qui donnent la priorité à la réduction des complications.

Comment la couverture des mutuelles médicales privées influence-t-elle l'adoption des médicaments ?

L'élargissement des prestations chroniques permet un accès plus large aux thérapies de référence, accélérant l'adoption des agents de nouvelle génération dans les centres urbains où la pénétration des mutuelles médicales est la plus élevée.

Quels défis freinent une utilisation plus large des nouvelles thérapies contre le diabète ?

Les coûts élevés à la charge du patient et les ruptures de stocks intermittentes dans le secteur public limitent un accès cohérent, en particulier dans les zones rurales dépourvues d'une couverture solide de mutuelles médicales.

Comment les partenariats de fabrication locale impacteront-ils les prix futurs des médicaments ?

Les accords de conditionnement final tels que l'accord de Novo Nordisk avec Aspen Pharmacare visent à plafonner les prix des flacons d'insuline à 3 USD, réduisant potentiellement les coûts thérapeutiques globaux et améliorant la sécurité de l'approvisionnement.

Dernière mise à jour de la page le: