Taille et Part du Marché des Patchs Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.97 Milliards de dollars |

| Taille du Marché (2031) | 15.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

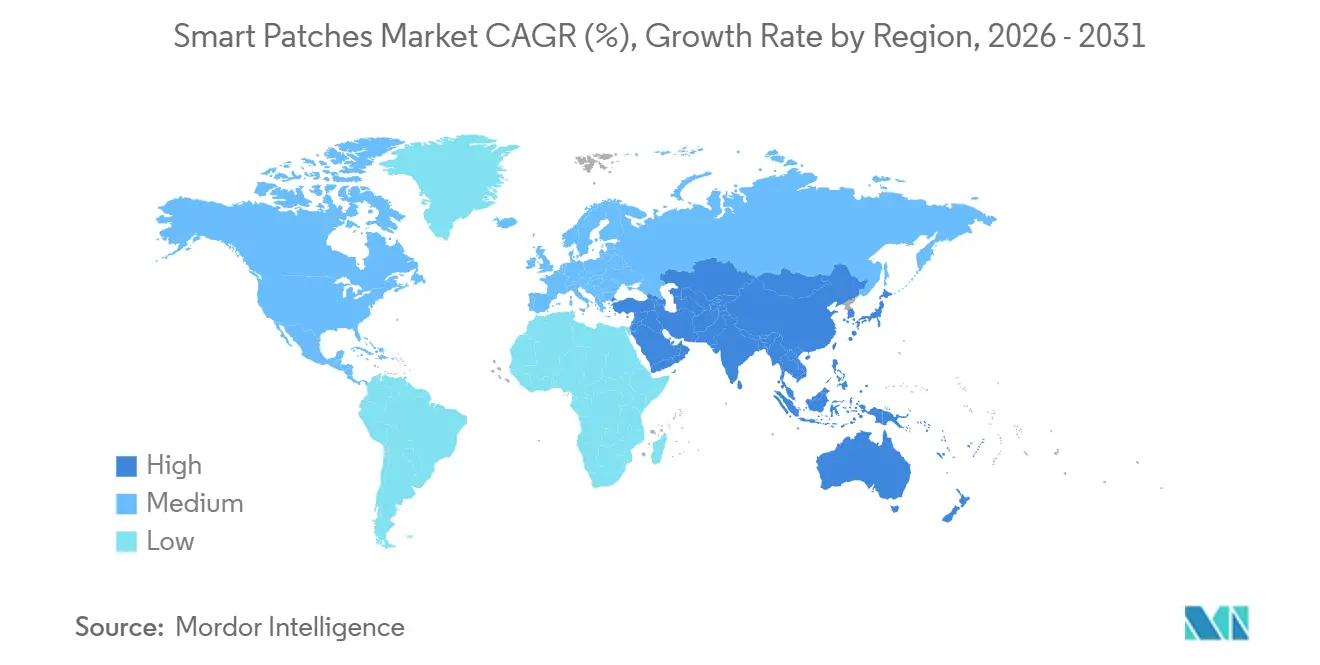

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

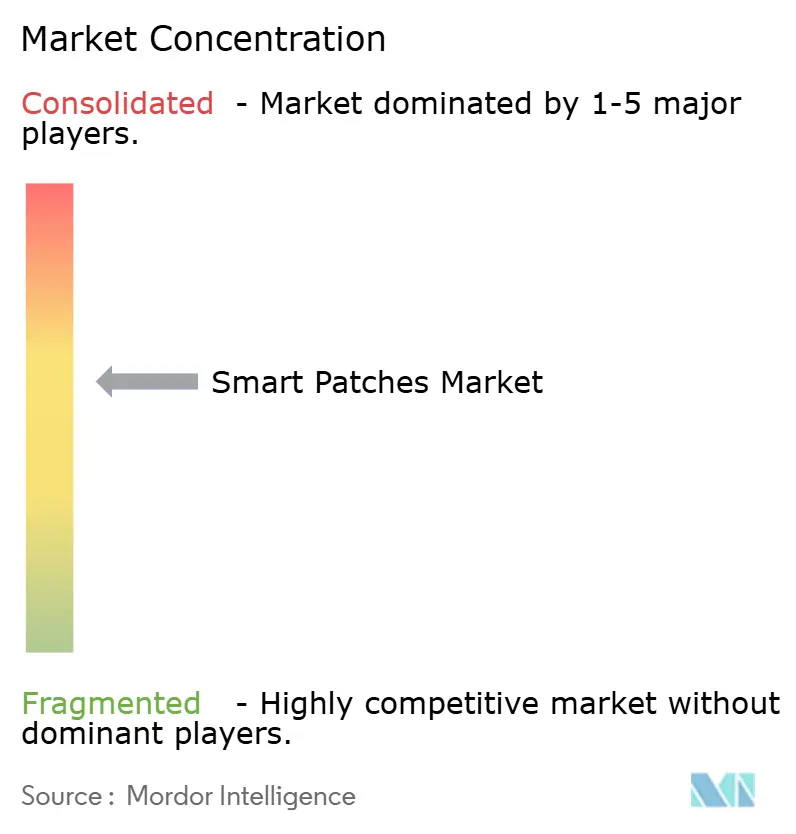

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Patchs Intelligents par Mordor Intelligence

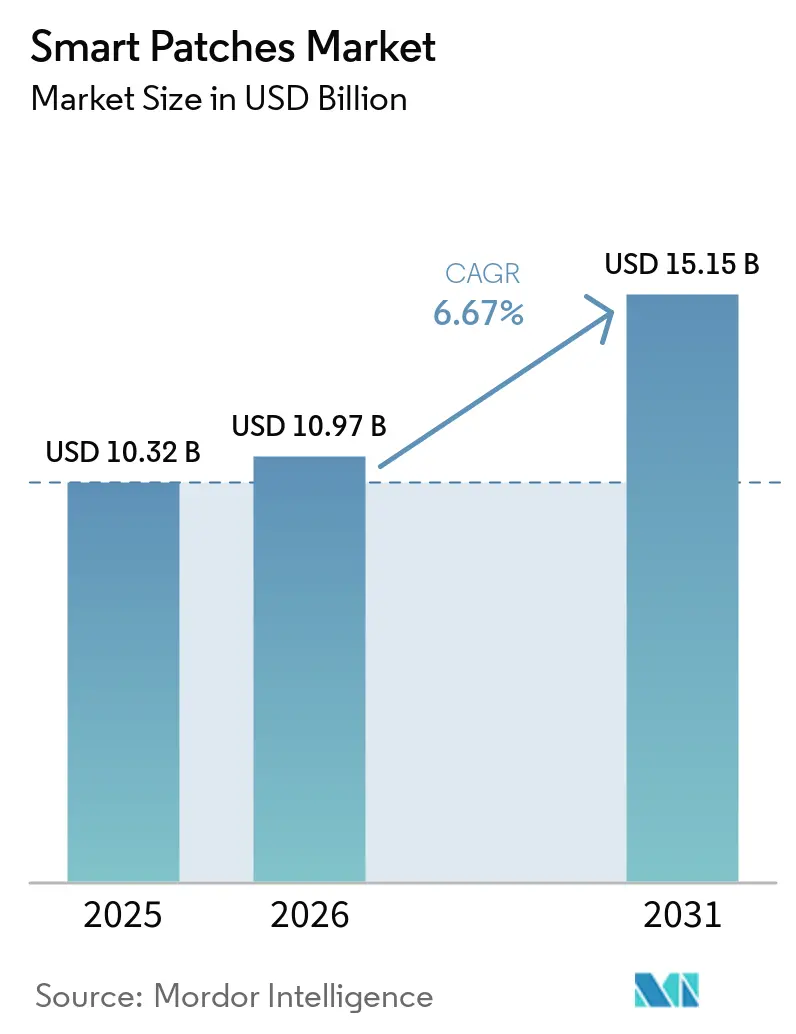

La taille du marché des patchs intelligents devrait passer de 10,32 milliards USD en 2025 à 10,97 milliards USD en 2026 et atteindre 15,15 milliards USD d'ici 2031, à un CAGR de 6,67 % sur la période 2026-2031.

L'élargissement continu des remboursements, les approbations de moniteurs de glycémie en continu (CGM) en vente libre et la miniaturisation des capteurs font évoluer la surveillance physiologique des murs des cliniques vers des dispositifs portables au niveau de la peau, ancrant une trajectoire de croissance à un chiffre moyen. L'Amérique du Nord était en tête en 2025 avec une part majoritaire des revenus, tandis que l'Asie-Pacifique enregistre la progression la plus rapide en raison de la charge importante des maladies chroniques dans les grandes populations et des autorisations nationales de CGM. Les patchs de surveillance ont dominé la valeur de 2025, mais les formats de délivrance de médicaments intégrant des micro-aiguilles et des pompes à patch dépassent la catégorie principale, la convergence de la délivrance d'insuline stimulant la fonctionnalité thérapeutique au niveau de l'épiderme. Les signaux réglementaires, notamment le défi READI-Home de la Food and Drug Administration en 2026 et les nouveaux codes de facturation de la télésurveillance des patients à distance (RPM) aux États-Unis, consolident les patchs en tant qu'actifs cliniques remboursables, tandis que les avancées en électronique intrinsèquement extensible éliminent les obstacles au confort qui limitaient autrefois le port sur plusieurs jours.

Principaux Enseignements du Rapport

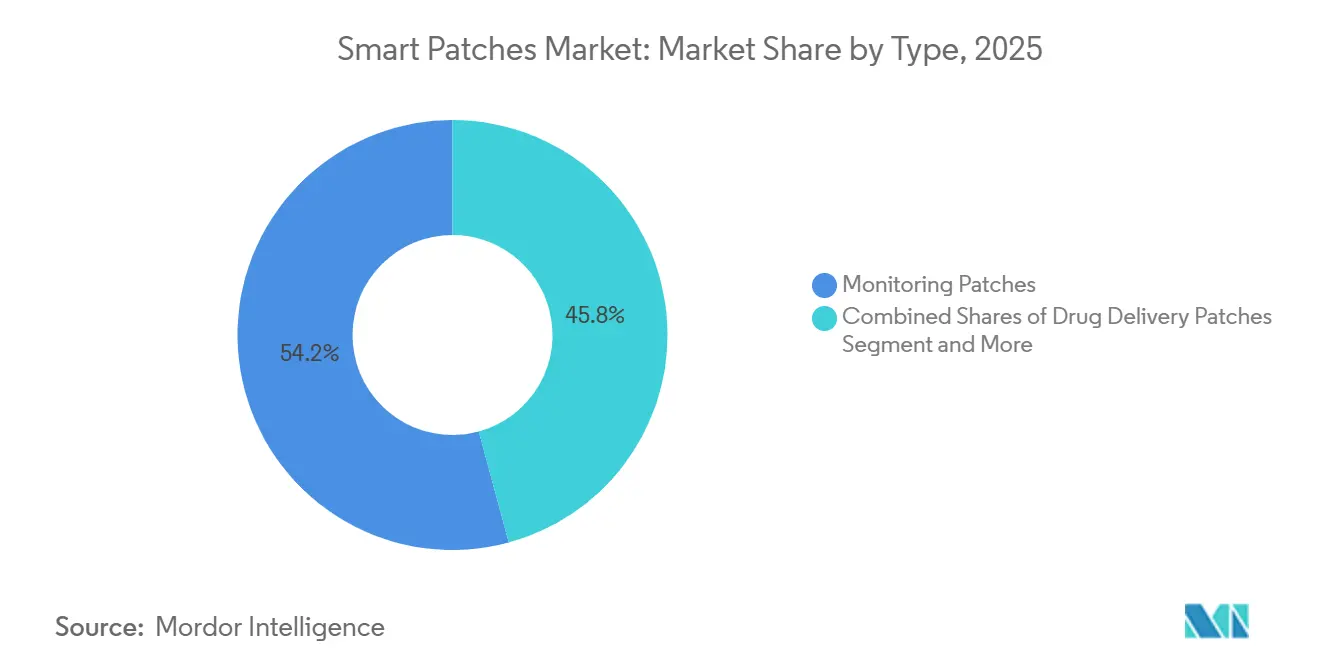

- Par type, les patchs de surveillance détenaient 54,21 % de la part du marché des patchs intelligents en 2025. Les patchs de délivrance de médicaments devraient quant à eux se développer à un CAGR de 8,23 % jusqu'en 2031.

- Par application, la gestion du diabète a capté 38,56 % des revenus de 2025 ; la surveillance cardiaque devrait croître à un CAGR de 8,02 % jusqu'en 2031.

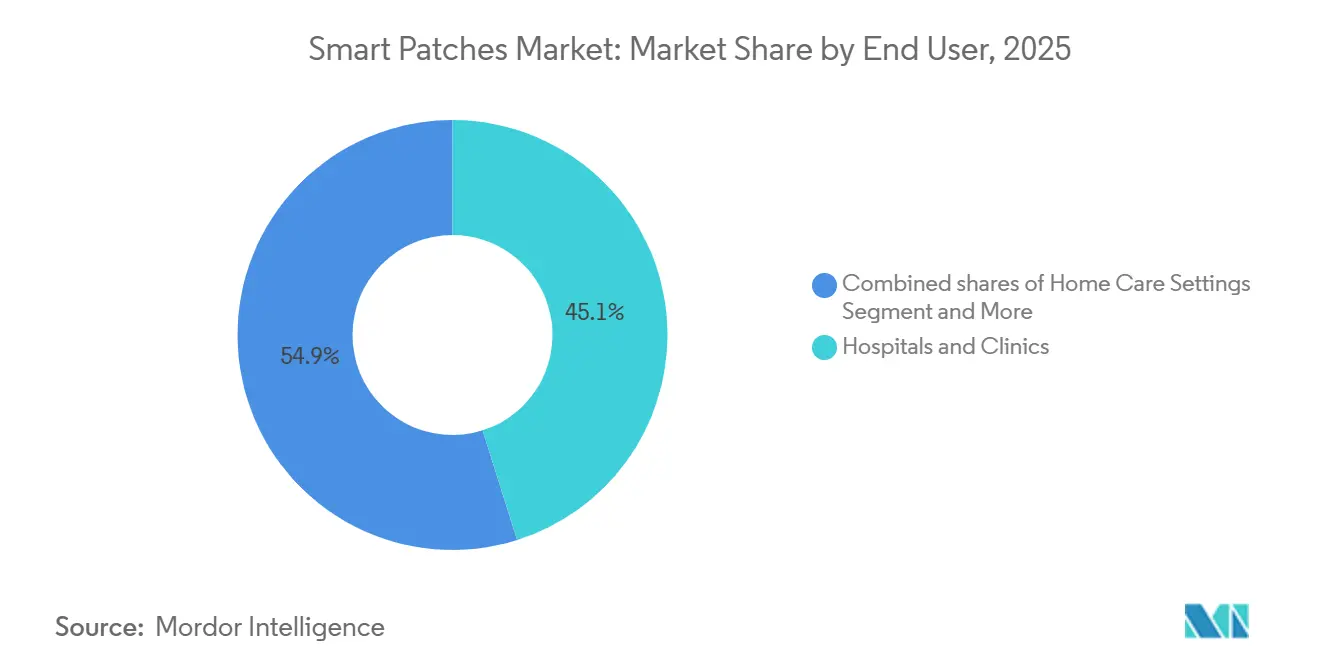

- Par utilisateur final, les hôpitaux et cliniques représentaient 45,13 % des ventes de 2025, bien que les soins à domicile s'accélèrent à un CAGR de 8,15 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a généré 46,90 % de la valeur de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Patchs Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le remboursement de la RPM et l'expansion de la télésanté soutiennent l'adoption continue de la surveillance à domicile | +1.2% | Amérique du Nord, répercussions sur l'UE et l'APAC | Moyen terme (2-4 ans) |

| La charge du diabète et des maladies cardiovasculaires oriente la surveillance vers les patchs cutanés et les CGM | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'APAC | Long terme (≥4 ans) |

| Les CGM en vente libre élargissent le marché adressable total au-delà des utilisateurs d'insuline, catalysant l'adoption par les consommateurs et les soins primaires | +1.0% | Amérique du Nord et UE, adoption précoce en Australie et au Japon | Court terme (≤2 ans) |

| Les parcours d'hospitalisation à domicile et de sortie précoce standardisent la surveillance des constantes vitales par patch | +0.8% | Amérique du Nord et Europe occidentale, projets pilotes en APAC | Moyen terme (2-4 ans) |

| Les orientations de la FDA sur la santé numérique normalisent les données des patchs dans les essais cliniques et les critères d'évaluation | +0.7% | Mondial, précédent établi aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| L'électronique miniaturisée et flexible et les adhésifs longue durée permettent un confort sur plusieurs jours | +0.9% | Mondial, centres de R&D aux États-Unis, dans l'UE, au Japon et en Corée du Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Le Remboursement de la RPM et l'Expansion de la Télésanté Soutiennent l'Adoption Continue de la Surveillance à Domicile

Les nouveaux codes RPM américains (99445, 99470), en vigueur depuis janvier 2026, permettent aux prestataires de facturer les données respiratoires, d'activité et multiparamétriques transmises par patch, élargissant les services facturables au-delà de la glycémie et de la pression artérielle. Les flexibilités fédérales en matière de télésanté, prolongées jusqu'en 2027, permettent aux cliniciens de démarrer la RPM sans visites en personne, alimentant les modèles d'hospitalisation à domicile qui reposent sur des données continues de patch. De grands projets pilotes de systèmes de santé, tels que le programme PATH de Penn Medicine, font état d'une réduction des réadmissions et d'une utilisation moindre des journées d'hospitalisation lorsque les patchs transmettent les constantes vitales à des centres de commandement. Les assureurs privés ont commencé à s'aligner sur la couverture Medicare, transformant la surveillance par dispositif portable en une source de revenus récurrente pour les prestataires. Le cadre de remboursement repositionne les patchs, qui passent de gadgets de bien-être à des points de terminaison cliniques remboursables, supprimant ainsi un obstacle majeur à l'adoption.

La Charge du Diabète et des Maladies Cardiovasculaires Oriente la Surveillance vers les Patchs Cutanés et les CGM

Les populations mondiales sous insulinothérapie intensive dépassent 11 millions, mais l'adoption de la délivrance automatisée d'insuline reste inférieure à 15 %, laissant une grande marge de progression pour les pompes intégrées de détection de la glycémie[1]Abbott Laboratories, "Communiqué de résultats du premier trimestre 2025," abbott.com. Abbott a enregistré 1,7 milliard USD de revenus CGM au premier trimestre 2025, et Dexcom a prévu des ventes annuelles de 4,6 milliards USD, soulignant une demande robuste. La croissance parallèle de la surveillance cardiaque est évidente avec l'autorisation FDA en 2024 du moniteur cardiaque implantable LINQ II de Medtronic, permettant la détection à long terme des arythmies. Les cohortes chevauchantes de patients diabétiques et cardiaques bénéficient de patchs multiparamétriques, incitant les fournisseurs à fusionner la glycémie, l'électrocardiogramme et l'accélérométrie sur un seul adhésif. Les études cliniques établissant un lien entre l'utilisation des CGM et une réduction de l'HbA1c et des hospitalisations renforcent la volonté des payeurs de rembourser les capteurs portés sur la peau.

Les CGM en Vente Libre Élargissent le Marché Adressable Total au-delà des Utilisateurs d'Insuline, Catalysant l'Adoption par les Consommateurs et les Soins Primaires

La FDA a autorisé le Dexcom Stelo en mars 2024 et l'Abbott Libre Rio en juin 2024, les premiers CGM sans ordonnance aux États-Unis. Ciblant les diabétiques de type 2 non insulino-dépendants et les consommateurs soucieux de leur bien-être, ces dispositifs élargissent considérablement le marché adressable total. Abbott a intégré les données Libre dans les dossiers médicaux électroniques d'Epic Systems, permettant à 575 000 cliniciens de consulter les lectures dans les flux de travail standard. L'investissement de 75 millions USD de Dexcom dans Oura associe la glycémie aux mesures du sommeil et de l'activité, attirant les utilisateurs soucieux de leur santé en quête d'informations métaboliques[2]Dexcom Inc., "Dexcom annonce un investissement dans Oura," dexcom.com. Les voies sans ordonnance réduisent le délai d'achat, et les partenariats en santé numérique ouvrent la distribution au-delà des cliniques d'endocrinologie.

Les Parcours d'Hospitalisation à Domicile et de Sortie Précoce Standardisent la Surveillance des Constantes Vitales par Patch

Le système de santé Saint Luke's déploie le patch sept jours de VitalConnect pour surveiller les patients chirurgicaux sortis précocement, transmettant les constantes vitales à des infirmières à distance et déclenchant des alertes avant toute détérioration clinique. Le défi READI-Home de la FDA d'avril 2026 offre une voie explicite aux fournisseurs dont les patchs satisfont aux critères d'utilisation à domicile, accélérant l'examen des plateformes de surveillance décentralisée. Les initiatives européennes, notamment une collaboration Philips–smartQare, intègrent des biocapteurs dans les flux de travail d'hospitalisation à domicile pour soulager la capacité hospitalière. Des données allemandes évaluées par des pairs montrent que la surveillance continue par patch dans les soins palliatifs à domicile a amélioré le confort et réduit les visites non planifiées. L'alignement des remboursements, de la réglementation et des pressions de capacité rend la surveillance par patch financièrement attractive pour les prestataires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les irritations cutanées liées aux adhésifs et les lésions cutanées liées aux dispositifs médicaux adhésifs (MARSI) limitent la durée de port et l'observance | -0.5% | Mondial, contrôle renforcé dans l'UE et en Amérique du Nord | Court terme (≤2 ans) |

| La conformité en matière de cybersécurité et de confidentialité augmente les coûts et la complexité d'intégration | -0.4% | Mondial, application la plus stricte aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Les problèmes de coexistence RF et de compatibilité électromagnétique dans les hôpitaux risquent de provoquer des pertes de données ou des alarmes | -0.3% | Mondial, critique dans les environnements de soins intensifs | Moyen terme (2-4 ans) |

| Les règles de l'UE sur les batteries imposent des reconceptions, alourdissant la charge de conformité | -0.3% | Union européenne, répercussions sur la stratégie mondiale des références produits | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les Irritations Cutanées Liées aux Adhésifs et les MARSI Limitent la Durée de Port et l'Observance

Les lésions cutanées liées aux adhésifs médicaux demeurent l'événement indésirable le plus cité dans les essais sur les patchs portables, se manifestant sous forme d'érythème ou de décollement épidermique qui force un retrait prématuré. Les gels de silicone atténuent l'irritation mais offrent une adhérence initiale plus faible que les acryliques, nécessitant des étapes de préparation cutanée qui découragent l'utilisation par les consommateurs. Une étude de 2026 publiée dans npj Flexible Electronics a montré que les électrodes en nanomaillage à base de polyuréthane conservaient leur adhérence après six heures de flux d'eau, tandis qu'un tiers seulement des électrodes en poly(alcool vinylique) restaient fonctionnelles. Les fabricants doivent équilibrer une adhérence sécurisée avec une tolérance dermatologique en l'absence de tests MARSI standardisés, ce qui complique les allégations pour un port dépassant sept jours.

La Conformité en Matière de Cybersécurité et de Confidentialité Augmente les Coûts et la Complexité d'Intégration

Les orientations préalables à la mise sur le marché de la FDA de mars 2024 obligent les fabricants de dispositifs connectés à soumettre des nomenclatures logicielles et des modèles de menaces, allongeant les cycles de développement[3]Agence américaine des produits alimentaires et médicamenteux, "Orientations finales sur la cybersécurité dans les dispositifs médicaux," fda.gov. Les règles post-commercialisation exigent des divulgations continues de vulnérabilités, ce qui pèse sur les innovateurs de petite et moyenne taille. La loi européenne sur la résilience cybernétique et le RGPD ajoutent des obligations de notification de violation et de délégué à la protection des données, tandis que les obligations de chiffrement de la loi américaine sur la portabilité et la responsabilité en matière d'assurance maladie s'étendent aux hébergeurs cloud. La charge de conformité favorise les acteurs établis disposant d'équipes matures en ingénierie de la sécurité, ce qui pourrait ralentir l'entrée de start-ups agiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Délivrance de Médicaments Dépasse la Surveillance grâce à l'Intégration Thérapeutique

Les patchs de surveillance représentaient 54,21 % des revenus de 2025, portés par les CGM phares tels qu'Abbott Libre et Dexcom G7. Le sous-segment de délivrance de médicaments du marché des patchs intelligents est en voie d'atteindre un CAGR de 8,23 % grâce aux vaccins à micro-aiguilles, aux analgésiques transdermiques et aux pompes à patch intégrant détection et thérapie. Le MiniMed 780G de Medtronic associé au capteur Instinct d'Abbott début 2026 représente la première pompe à insuline à plateforme ouverte couplée à un CGM, démontrant une voie vers des écosystèmes thérapeutiques inter-fournisseurs.

La taille du marché des patchs intelligents allouée à la délivrance de médicaments devrait augmenter régulièrement à mesure que l'exclusivité des produits combinés attire les investissements. Les patchs de stimulation électrique, bien que toujours de niche, gagnent en adoption médicale pour la gestion de la douleur sans opioïdes. Les plateformes intégrées réduisent la charge des dispositifs pour les patients polymorbides, unifiant les consommables et les flux de données. La réglementation sur les produits combinés allonge les délais mais offre des avantages concurrentiels durables, encourageant l'allocation de capital vers la montée en puissance de la fabrication de micro-aiguilles. Avec la recherche sur les polymères semi-conducteurs permettant désormais une logique basse consommation sur des substrats flexibles, les patchs de délivrance de médicaments sont bien positionnés pour intégrer des algorithmes en boucle fermée qui ajustent le dosage en temps réel.

Par Application : La Surveillance Cardiaque Progresse grâce à la Détection des Arythmies et à la Télémétrie à Distance

La gestion du diabète a généré 38,56 % des revenus par application en 2025, mais la surveillance cardiaque est le segment à la croissance la plus rapide, avec un CAGR prévu de 8,02 % jusqu'en 2031. Le patch électrocardiogramme à 7 dérivations de SmartCardia achemine des données complètes vers un algorithme cloud qui signale les arythmies en quelques minutes, aidant les cardiologues à remplacer les moniteurs Holter de 24 heures par des dispositifs portables de 14 jours. La plateforme Zio d'iRhythm continue de remporter des contrats pluriannuels avec des systèmes de santé, les payeurs remboursant la télémétrie cardiaque mobile. La taille du marché des patchs intelligents liée aux applications cardiaques s'élargit à mesure que les Centers for Medicare & Medicaid Services ont ajouté des codes RPM spécifiques à la télémétrie en 2026. Les patchs de surveillance de la température et des infections, popularisés pour la première fois dans les services de pandémie, migrent vers les soins post-opératoires, fournissant des alertes précoces de sepsis.

Les ensembles RPM multiparamétriques croissants combinent la fréquence cardiaque, la respiration, la saturation en oxygène et l'activité dans un seul adhésif, soutenant les cohortes d'hospitalisation à domicile. Les prototypes académiques de surveillance des plaies montrent des promesses avec des capteurs de pH et d'enzymes, mais manquent de codes de remboursement. Une fois la couverture alignée, ces plateformes pourraient capter une part de marché incrémentale des patchs intelligents en remplaçant les contrôles manuels des pansements.

Par Utilisateur Final : Les Soins à Domicile Progressent grâce aux Politiques de Sortie Précoce et de Télésanté

Les hôpitaux et cliniques ont conservé la plus grande part en 2025, mais l'adoption des soins à domicile s'accélère à un CAGR de 8,15 %. Les Centers for Medicare & Medicaid Services permettent désormais aux prestataires de facturer la RPM sans examens en personne, et le défi READI-Home de la FDA a accéléré l'examen des patchs à usage domestique. Les projets pilotes des systèmes de santé montrent des réductions des journées d'hospitalisation lorsque les patients sortis précocement portent des patchs multiparamétriques. Les employeurs et les franchises sportives constituent une base de clientèle modeste mais croissante, les patchs suivant l'hydratation et le stress thermique. Les mandats de sécurité des travailleurs intelligents dans les industries à haute température pourraient convertir les patchs thermiques de niche en commandes à volume régulier, diversifiant les revenus au-delà des flux de remboursement médical.

Analyse Géographique

L'Amérique du Nord représentait 46,90 % des revenus de 2025, soutenue par les paiements RPM de Medicare, les lancements de CGM en vente libre et l'adoption de l'hospitalisation à domicile. La taille du marché des patchs intelligents en Asie-Pacifique devrait enregistrer la progression la plus rapide, avec un CAGR de 8,23 % jusqu'en 2031. Les autorisations régionales, telles que l'autorisation de l'Agence coréenne des produits alimentaires et médicamenteux (MFDS) pour le CGM Picoling 15 jours de HLB Lifecare et l'autorisation de l'Administration nationale des produits médicaux (NMPA) de Chine pour le Sibionics GS3, permettent aux fournisseurs nationaux de concurrencer les acteurs occidentaux établis sur le facteur de forme et le prix.

La croissance européenne est à la traîne, les entreprises faisant face à la conformité au Règlement sur les dispositifs médicaux et aux nouvelles obligations sur les batteries qui prolongent les cycles de reconception. La voie DiGA en Allemagne rembourse les patchs de classe IIa, mais l'adoption se concentre sur les cas d'usage du diabète et des arythmies. Les marchés émergents d'Amérique du Sud et du Moyen-Orient s'appuient sur les marquages CE pour une entrée rapide, mais manquent de remboursements robustes, ce qui freine les volumes. La base de maladies chroniques de l'Asie-Pacifique est susceptible de dépasser les voies centrées sur les cliniques en adoptant des CGM en vente directe aux consommateurs via le commerce électronique et les réseaux de soins primaires. L'autorisation en 2026 par l'Inde du CGM LinX de MicroTech Medical laisse entrevoir un élan régional plus large, bien que l'intégration avec les pompes à insuline reste naissante. Les fournisseurs attentifs aux prix locaux et aux écosystèmes de smartphones sont les mieux placés pour capter des parts dans la géographie à la croissance la plus rapide du marché des patchs intelligents.

Paysage Concurrentiel

Une fragmentation modérée caractérise le marché. Abbott et Dexcom contrôlent les CGM mais accordent désormais des licences de capteurs à des fabricants de pompes à insuline tiers, étendant leur portée au-delà des écosystèmes propriétaires. L'alliance d'Abbott d'août 2024 avec Medtronic intègre FreeStyle Libre dans les systèmes MiniMed, tandis que le partenariat Dexcom–Oura superpose la glycémie aux analyses de bien-être. Les acteurs purs de la télémétrie cardiaque iRhythm et VitalConnect s'assurent des contrats à long terme avec des systèmes de santé qui convertissent les patchs jetables en revenus récurrents. Les challengers asiatiques Sibionics et HLB Lifecare proposent des capteurs ultra-fins de 15 jours qui séduisent les marchés sensibles aux coûts. Des frictions en matière de propriété intellectuelle ont émergé lorsqu'Abbott a déposé une injonction contre Sinocare devant la Juridiction unifiée des brevets en 2025, confirmant que les brevets restent des armes concurrentielles puissantes.

La différenciation technologique repose sur la précision et la durée de port. Le capteur Instinct d'Abbott promet une durée de vie de 15 jours, tandis que le Dexcom G7 affiche une différence relative absolue moyenne de 8,2 % sur dix jours de port, établissant des seuils de performance élevés. SmartCardia élève la barre diagnostique avec une électrocardiographie à sept dérivations dans un seul patch, et les découvertes de Stanford sur les circuits extensibles laissent présager de nouveaux gains en confort et en richesse des données. Une consolidation se profile à mesure que les entreprises de technologie médicale diversifiées recherchent des actifs de capteurs portés sur la peau pour compléter leurs portefeuilles de maladies chroniques.

Leaders du Secteur des Patchs Intelligents

Abbott Laboratories

Dexcom, Inc.

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : La FDA a lancé le défi READI-Home, s'engageant à accélérer l'examen des patchs satisfaisant aux critères de sécurité et de performance pour une utilisation à domicile.

- Mars 2026 : HLB Lifecare a obtenu l'approbation de l'Agence coréenne des produits alimentaires et médicamenteux (MFDS) pour son CGM ultraléger Picoling, avec un port de 15 jours et une précision de 8,66 %.

- Février 2026 : La FDA a publié les orientations finales préalables à la mise sur le marché en matière de cybersécurité, exigeant des nomenclatures logicielles et des processus de réponse aux menaces pour les dispositifs connectés.

Périmètre du Rapport sur le Marché Mondial des Patchs Intelligents

Selon le périmètre du rapport, les patchs intelligents sont des dispositifs adhésifs portables appliqués directement sur la peau pour assurer une surveillance continue et non invasive de la santé ou une délivrance contrôlée de médicaments. Contrairement aux dispositifs portables standard tels que les montres connectées, ces patchs utilisent une électronique flexible et des capteurs avancés pour interagir intimement avec le corps, suivant les signes vitaux tels que la fréquence cardiaque, la température corporelle et l'hydratation, ainsi que des marqueurs biochimiques tels que le glucose ou le lactate.

Le marché des patchs intelligents est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en patchs de surveillance, patchs de délivrance de médicaments et patchs de stimulation électrique. Par application, le marché est segmenté en gestion du diabète (CGM), surveillance cardiaque/détection des arythmies (ECG), surveillance de la température/fièvre et des infections, RPM multiparamétrique (domicile et ambulatoire), surveillance des plaies et soins post-opératoires, et capture de données pour les essais cliniques (décentralisés). Par utilisateur final, le marché comprend les hôpitaux et cliniques, les soins à domicile, les centres ambulatoires ou de diagnostic et cardiaques, et les sports et fitness/santé au travail. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Patchs de Surveillance (constantes vitales, CGM, ECG) |

| Patchs de Délivrance de Médicaments (transdermiques, micro-aiguilles, pompes à patch) |

| Patchs de Stimulation Électrique (neuromodulation/TENS) |

| Gestion du Diabète (CGM) |

| Surveillance Cardiaque / Détection des Arythmies (ECG) |

| Surveillance de la Température / Fièvre et des Infections |

| RPM Multiparamétrique (domicile et ambulatoire) |

| Surveillance des Plaies et Soins Post-opératoires |

| Capture de Données pour les Essais Cliniques (décentralisés) |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres Ambulatoires/de Diagnostic et Cardiaques |

| Sports et Fitness / Santé au Travail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Patchs de Surveillance (constantes vitales, CGM, ECG) | |

| Patchs de Délivrance de Médicaments (transdermiques, micro-aiguilles, pompes à patch) | ||

| Patchs de Stimulation Électrique (neuromodulation/TENS) | ||

| Par Application | Gestion du Diabète (CGM) | |

| Surveillance Cardiaque / Détection des Arythmies (ECG) | ||

| Surveillance de la Température / Fièvre et des Infections | ||

| RPM Multiparamétrique (domicile et ambulatoire) | ||

| Surveillance des Plaies et Soins Post-opératoires | ||

| Capture de Données pour les Essais Cliniques (décentralisés) | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres Ambulatoires/de Diagnostic et Cardiaques | ||

| Sports et Fitness / Santé au Travail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des patchs intelligents en 2026 ?

La taille du marché des patchs intelligents était de 10,97 milliards USD en 2026 et devrait atteindre 15,15 milliards USD d'ici 2031, reflétant un CAGR de 6,67 %

Quelle application génère le plus de revenus ?

La gestion du diabète était en tête en 2025 avec 38,56 % des ventes, les CGM s'étendant au-delà des utilisateurs d'insuline

Quel est le segment d'application à la croissance la plus rapide ?

La surveillance cardiaque progresse à un CAGR de 8,02 % jusqu'en 2031, car les patchs électrocardiogramme à port prolongé sont désormais éligibles aux nouveaux codes de remboursement RPM

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

Les autorisations nationales pour les CGM ultra-fins en Chine et en Corée du Sud, associées aux projets pilotes d'hospitalisation à domicile qui contournent les infrastructures héritées, soutiennent un CAGR de 8,23 % en Asie-Pacifique jusqu'en 2031

Dernière mise à jour de la page le: