Tamanho e Participação do Mercado de Aquecedores de Ar Quente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

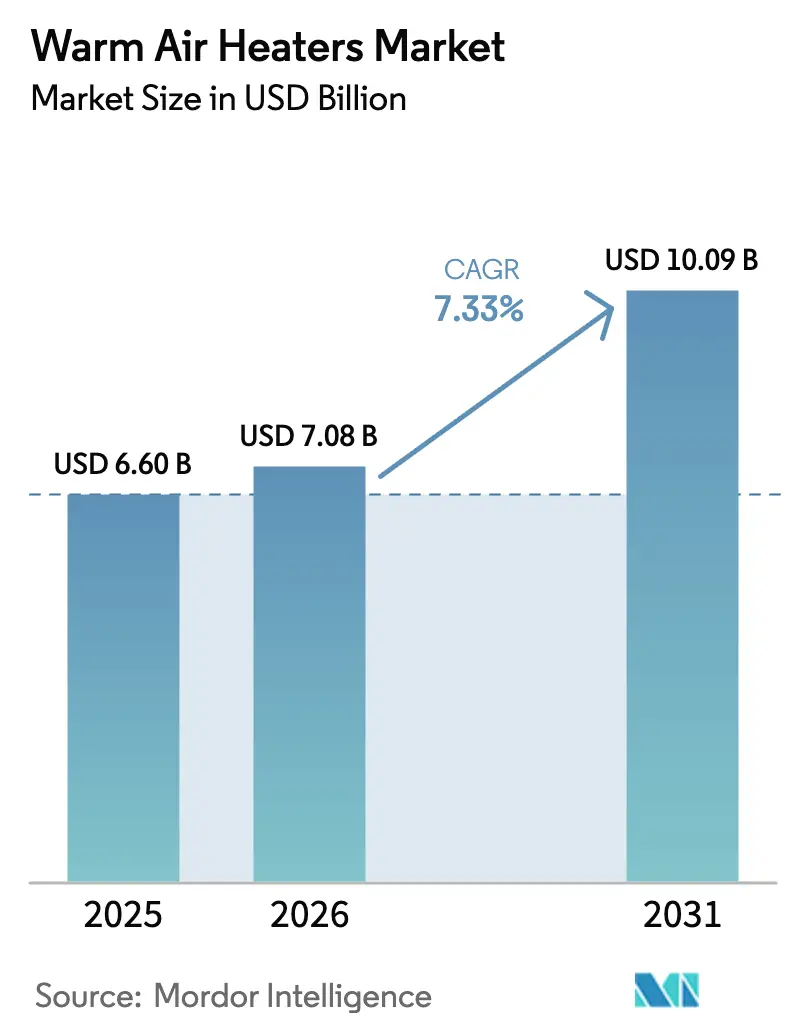

| Tamanho do Mercado (2026) | 7.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecedores de Ar Quente por Mordor Intelligence

O tamanho do Mercado de Aquecedores de Ar Quente foi avaliado em USD 6,6 bilhões em 2025 e estima-se que cresça de USD 7,08 bilhões em 2026 para atingir USD 10,09 bilhões até 2031, a um CAGR de 7,33% durante o período de previsão (2026-2031). Essa expansão reflete o papel vital da tecnologia em garantir a continuidade operacional em ambientes residenciais, comerciais, industriais e de transporte. Códigos de energia para edificações mais rigorosos, a rápida expansão da logística de cadeia de frio e os mandatos de descarbonização industrial estão amplificando a demanda por substituição, enquanto modelos alimentados por energias renováveis criam novas oportunidades. O foco competitivo deslocou-se para controles inteligentes, atualizações de eficiência habilitadas pela Internet das Coisas e flexibilidade híbrida de combustível que protege os clientes das oscilações de preços dos combustíveis fósseis. Apesar da crescente concorrência das bombas de calor em edificações de pequeno porte, o mercado de aquecedores de ar quente continua prosperando por oferecer rápida elevação de temperatura, baixa complexidade de instalação e desempenho confiável em processos industriais de alta carga.

Principais Conclusões do Relatório

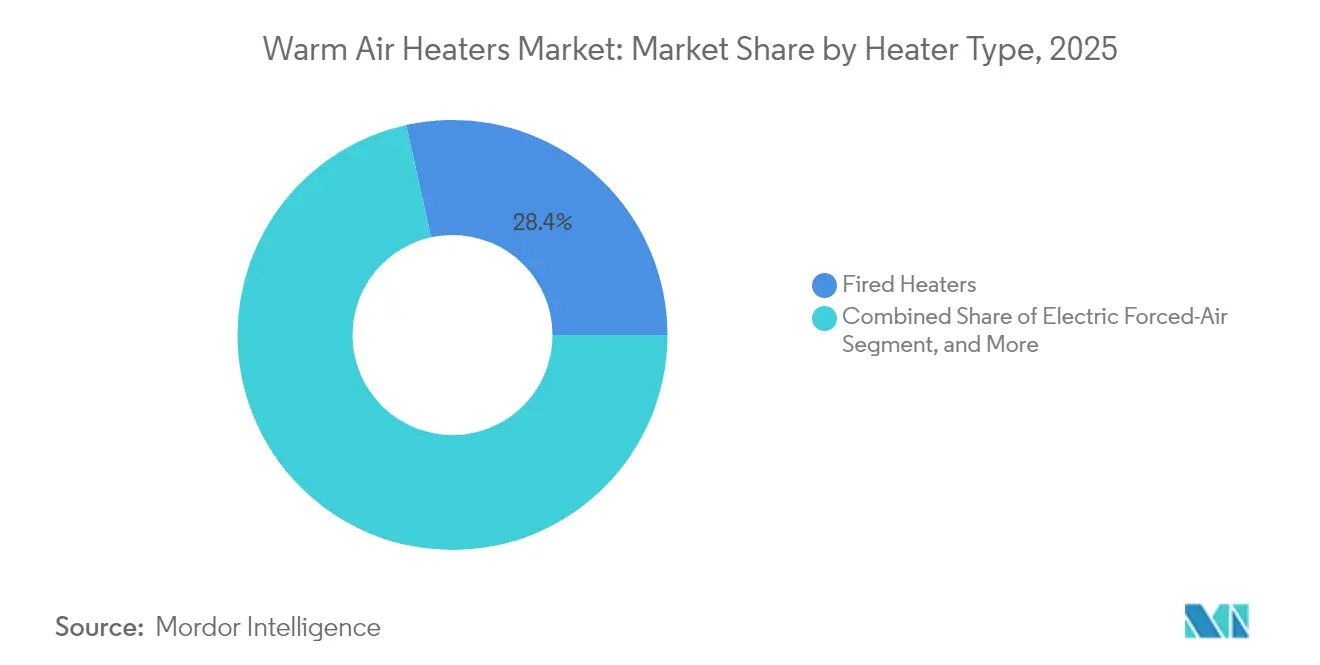

- Por tecnologia, os aquecedores a combustão lideraram com 28,45% da participação do mercado de aquecedores de ar quente em 2025, enquanto os aquecedores elétricos de ar forçado devem crescer a um CAGR de 8,72% até 2031.

- Por usuário final, as instalações industriais responderam por 44,70% da participação de receita em 2025, enquanto as aplicações de transporte registram o CAGR mais rápido de 8,05% até 2031.

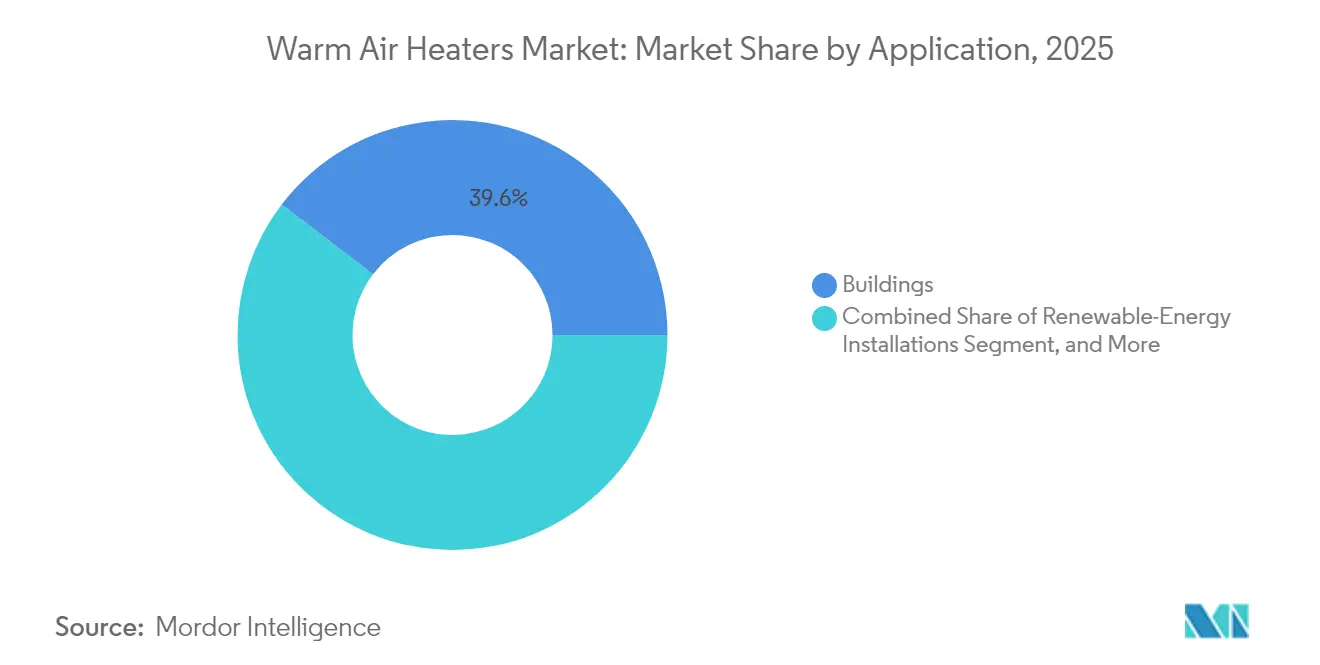

- Por aplicação, as edificações detinham 39,62% da participação do tamanho do mercado de aquecedores de ar quente em 2025, enquanto as instalações de energia renovável estão posicionadas para expandir a um CAGR de 8,41% até 2031.

- Por fonte de combustível e energia, as unidades a gás retiveram 35,10% da participação em 2025, mas os sistemas alimentados por energia solar devem registrar o CAGR mais forte de 9,12% até 2031.

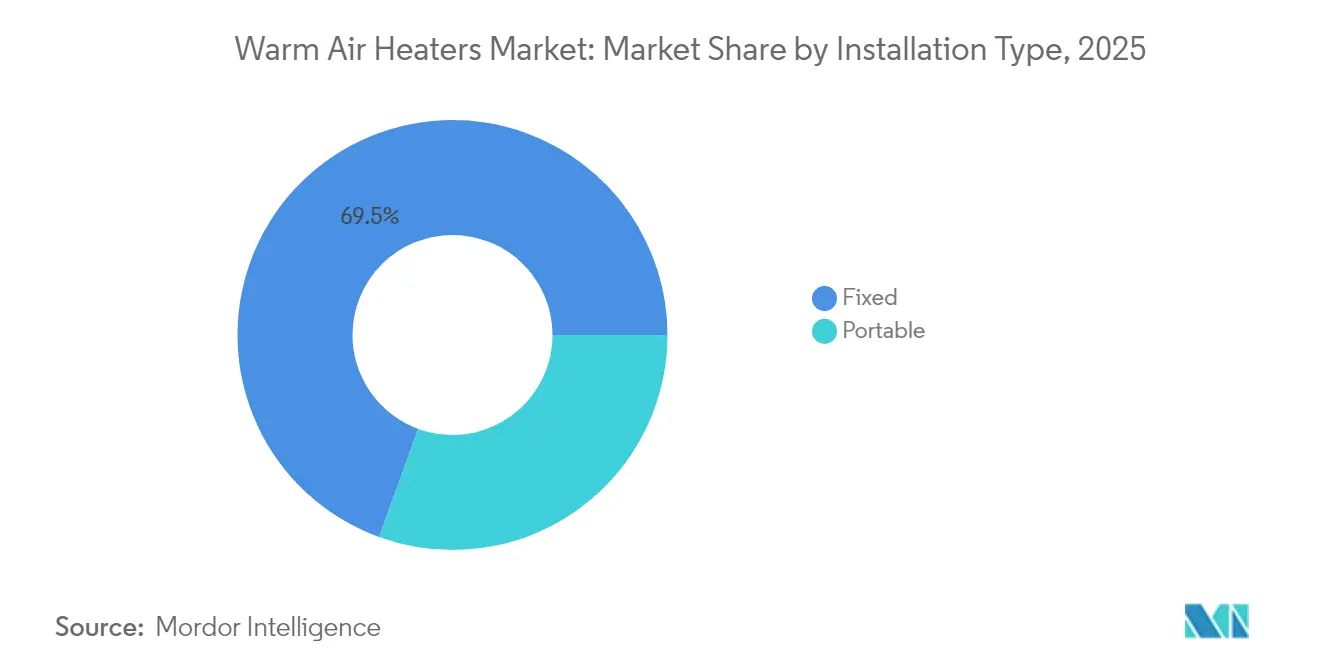

- Por tipo de instalação, os sistemas fixos detinham 69,45% da receita de 2025, enquanto os aquecedores portáteis avançam a um CAGR de 7,78% até 2031.

- Por potência de saída, a faixa de 20-60 kW capturou 50,05% das vendas de 2025, mas as unidades abaixo de 20 kW devem crescer mais rapidamente, a um CAGR de 7,84% ao longo do horizonte de previsão.

- Por canal de vendas, as entregas por OEM representaram 59,55% da participação em 2025, mas as transações de pós-venda e varejo estão acelerando a um CAGR de 8,93% até 2031.

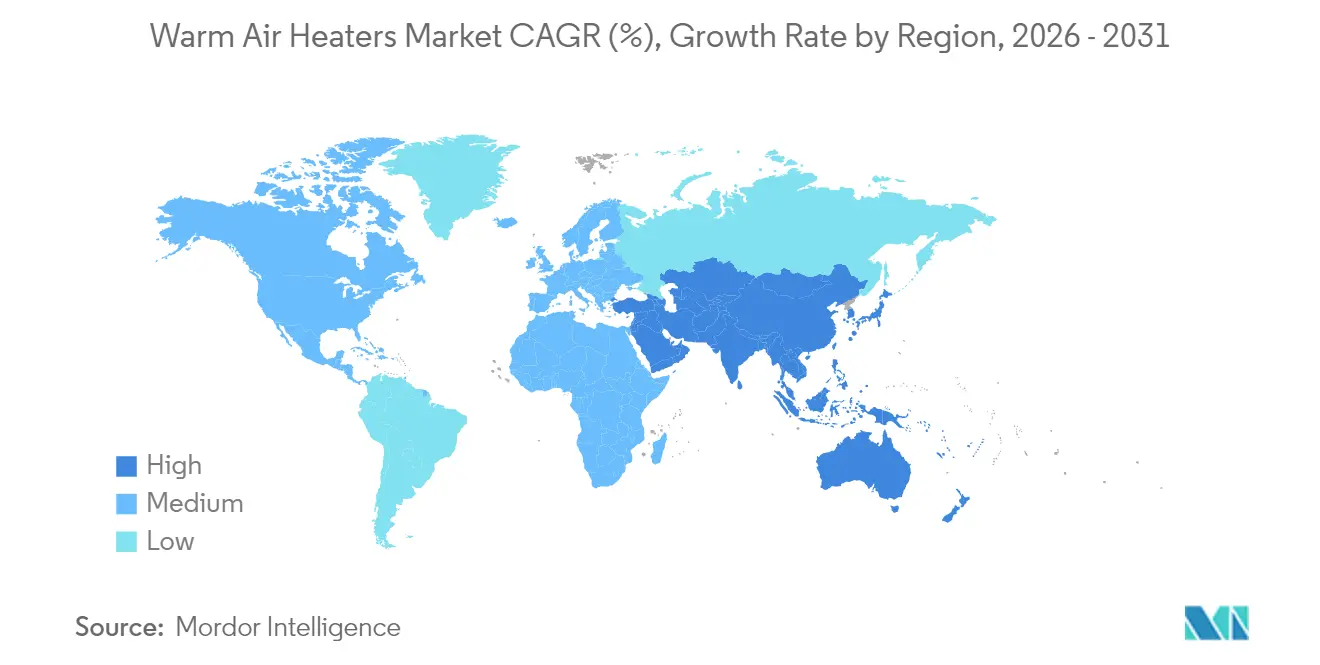

- Por geografia, a Europa dominou com 29,70% de participação em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, a um CAGR de 8,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aquecedores de Ar Quente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Códigos de energia para edificações mais rigorosos (global) | +1.20% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Incentivos à eletrificação para aquecimento de ambientes | +0.90% | América do Norte e UE como núcleo, com expansão para a APAC | Longo prazo (≥4 anos) |

| Mandatos de descarbonização industrial | +1.10% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Expansão da cadeia de frio em alimentos e farmacêuticos | +0.80% | Global, com aceleração na APAC e no MEA | Médio prazo (2-4 anos) |

| Demanda por aquecimento portátil em canteiros de obras | +0.60% | Global, com variações sazonais por região | Curto prazo (≤2 anos) |

| Retrofits de otimização baseados em IoT no pós-venda | +0.70% | Adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Energia para Edificações Mais Rigorosos Impulsionam a Transformação do Mercado

Os mandatos de novas construções e retrofits agora exigem classificações de eficiência sazonal mais elevadas. A Diretiva de Desempenho Energético de Edifícios da União Europeia obriga todas as novas estruturas a atender aos critérios de energia quase zero a partir de 2024, impulsionando os compradores em direção a aquecedores de ar quente avançados equipados com combustão condensante ou ventiladores de velocidade variável.[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," energy.europa.eu Um rigor normativo semelhante está se espalhando pelas jurisdições norte-americanas sob a norma ASHRAE 90.1, ampliando a base de retrofit endereçável. Como resultado, os fabricantes priorizam P&D em trocadores de calor de alta eficiência e controles inteligentes que modulam automaticamente as taxas de queima para satisfazer auditorias de conformidade. A cobertura abrangente — 70% da área de piso global até 2025 — se traduz em uma oportunidade de vários bilhões de dólares para modelos de eficiência premium.[2]Agência Internacional de Energia, "Relatório de Bombas de Calor 2024," iea.org O impulsionador é de médio prazo porque muitos códigos de construção nacionais são atualizados em ciclos de três a cinco anos, mas, uma vez promulgados, desencadeiam aquisições imediatas.

Incentivos à Eletrificação Reformulam o Mix de Tecnologias de Aquecimento

A América do Norte e a Europa destinaram grandes subsídios que favorecem o aquecimento elétrico. Por exemplo, a Lei de Redução da Inflação dos EUA aloca USD 4,3 bilhões para incentivos a eletrodomésticos elétricos, subsidiando diretamente a adoção de aquecedores elétricos de ar forçado em aplicações industriais de baixa temperatura.[3]Comissão Europeia, "Edifícios com Eficiência Energética," energy.europa.eu Onde as bombas de calor não conseguem fornecer o delta de temperatura necessário ou a taxa de elevação, os aquecedores elétricos de ar quente preenchem a lacuna. Os fornecedores estão lançando bobinas de maior densidade de watts e placas de disparo com retificadores controlados por silício para aproveitar essa janela de financiamento. O efeito é de longo prazo porque os programas de subsídios se estendem por uma década e se alinham com as metas de descarbonização da rede elétrica que aumentam a fração renovável na eletricidade fornecida.

Mandatos de Descarbonização Industrial Aceleram a Adoção

Os compromissos pós-COP28 exigem que as indústrias reduzam drasticamente as emissões de escopo 2, incentivando a mudança para aquecedores de ar quente elétricos, solares ou de biomassa. O Mecanismo de Ajuste de Carbono nas Fronteiras da União Europeia precifica o CO₂ incorporado nos bens importados, ampliando o ônus de conformidade sobre os exportadores e acelerando as atualizações de aquecedores.[4]Agência Internacional de Energia Renovável, "Triplicar a Energia Renovável até 2030," irena.org As multinacionais estão, portanto, especificando aquecedores prontos para energias renováveis com pré-aquecimento fotovoltaico ou reforços de energia solar térmica. O impacto do impulsionador é global, mas mais agudo nos mercados desenvolvidos que aplicam divulgações de descarbonização.

A Expansão da Infraestrutura de Cadeia de Frio Gera Demanda Especializada

A capacidade global de armazenamento refrigerado expandiu 18% em 2024, especialmente para produtos farmacêuticos e alimentos perecíveis. Os aquecedores de ar quente servem ao gerenciamento de zonas livres de geada, ciclos de degelo e backup de emergência. Os armazéns farmacêuticos devem atender à validação da FDA para faixas consistentes de ±2 °C, estimulando a demanda por aquecedores elétricos redundantes com sensores remotos. A Ásia-Pacífico apresenta a construção de capacidade mais rápida, priorizando projetos de aquecedores escaláveis e modulares que podem ser instalados dentro de prazos logísticos apertados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de combustíveis fósseis | -0.80% | Global, com variações regionais | Curto prazo (≤2 anos) |

| Crescente ameaça de substituição por bombas de calor | -1.10% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Pressão sobre margens dos OEMs por metais commoditizados | -0.40% | Regiões de manufatura global | Curto prazo (≤2 anos) |

| Recalls de segurança e responsabilidades regulatórias | -0.30% | Foco regulatório na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Combustíveis Fósseis Criam Incerteza no Mercado

Os benchmarks europeus de gás natural oscilaram entre EUR 25 e EUR 45 por MWh (USD 28 – USD 50 por MWh) em 2024, distorcendo os cálculos de retorno para aquecedores a gás. Volatilidade semelhante no Brent aumenta a hesitação em relação aos modelos a óleo. Os compradores adiam os ciclos de substituição, aguardando clareza de preços, o que deprime a demanda de curto prazo, embora muitos acabem adotando sistemas de maior eficiência ou híbridos para proteger-se de volatilidades futuras.

A Crescente Ameaça de Substituição por Bombas de Calor Intensifica a Concorrência

As remessas globais de bombas de calor saltaram 35% em 2024 para 20 milhões de unidades, estendendo o desempenho até -25 °C e corroendo a penetração dos aquecedores de ar quente em novas construções residenciais. Subsídios generosos — de até USD 14.000 por residência nos Estados Unidos — inclinam a equação de custos, incentivando os consumidores a contornar os aquecedores a combustão tradicionais. O efeito de médio prazo da restrição é mais forte na Europa e na América do Norte, onde a rotulagem de eficiência energética orienta a escolha do usuário final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aquecedor: O Impulso Elétrico Desafia a Liderança dos Aquecedores a Combustão

A categoria de aquecedores a combustão reteve uma participação expressiva de 28,45% do mercado de aquecedores de ar quente em 2025, em grande parte porque fornos industriais e processos de alta demanda dependem de unidades de combustão direta para transferência rápida de calor. No entanto, os modelos elétricos de ar forçado estão escalando rapidamente, beneficiando-se do alinhamento com políticas de descarbonização da rede elétrica e mostrando-se atrativos em linhas de alimentos e farmacêuticos com temperatura crítica. Essa mudança se traduz em um CAGR de 8,72% para sistemas elétricos, o mais rápido dentro do horizonte da categoria. A P&D em andamento concentra-se em acionamentos de frequência variável e elementos de aquecimento de carboneto de silício que elevam a eficiência de conversão de energia enquanto reduzem os tempos de partida. Os projetos de convecção e radiação atendem a zonas de nicho, como salas limpas ou docas de carregamento abertas, cada um oferecendo conforto térmico direcionado com menor perturbação do fluxo de ar.

Um campo de batalha competitivo fundamental são os controles. Os fornecedores estão agrupando gateways de computação de borda que sincronizam os aquecedores com as redes de automação predial, desbloqueando manutenção preditiva e otimização remota. Os módulos híbridos solares e integrados a baterias permanecem incipientes, mas atraem interesse de hubs logísticos fora da rede elétrica. À medida que os incentivos à eletrificação se ampliam, os fabricantes que aprimoram a durabilidade das bobinas e reduzem a deriva de resistência capturarão participação dos produtos a combustão legados. No geral, o mercado de aquecedores de ar quente continuará valorizando a confiabilidade em altas temperaturas, mas as mudanças incrementais de participação se acumularão em torno de plataformas eletricamente alimentadas e habilitadas para tecnologia inteligente.

Por Usuário Final: Escala Industrial Encontra Crescimento no Transporte

As instalações industriais detinham 44,70% do mercado de aquecedores de ar quente em 2025 por valor, refletindo necessidades diversas, desde fornos de cura e linhas de embalagem até a prevenção de geada em armazéns. As indústrias de processo valorizam a rápida taxa de elevação e a robustez das unidades a gás ou elétricas de alta potência, consolidando a liderança deste segmento. Enquanto isso, o setor de transporte avança a um CAGR de 8,05%, sustentado por parques de carregamento de veículos elétricos que requerem aquecimento de recintos para proteger a eletrônica de potência e pela expansão das operações de logística cross-dock que dependem de unidades de ar forçado para rápida rotatividade.

Em contraste, a penetração residencial é estável, mas desafiada pela adoção de bombas de calor, especialmente em novas residências em conformidade com os códigos. Escritórios comerciais e lojas de varejo mostram crescimento modesto vinculado a iniciativas de qualidade do ar interno que preferem aquecedores de ar quente de alta circulação em detrimento de painéis radiantes. Em todos os segmentos, a demanda está se orientando para a filtragem integrada do fluxo de ar e painéis de energia em tempo real, permitindo que os gerentes de instalações validem métricas de economia para relatórios de ESG.

Por Aplicação: Edificações Dominam Enquanto Instalações de Energia Renovável Crescem Rapidamente

As edificações capturaram a maior participação do mercado de aquecedores de ar quente, com 39,62% em 2025, abrangendo escolas, hospitais, centros comerciais e habitações multifamiliares que coletivamente requerem aquecimento sazonal substancial. A atividade de retrofit acelera à medida que os proprietários buscam classificações de conforto de ocupação e divulgações de carbono operacional. No entanto, a fatia mais dinâmica são as instalações de energia renovável, com crescimento anual projetado de 8,41%. Os operadores de fazendas solares implantam aquecedores de baixa potência para evitar quedas de eficiência induzidas por poeira nos painéis, enquanto os integradores de armazenamento de baterias dependem de unidades elétricas compactas para o gerenciamento térmico.

As usinas de geração de energia, particularmente os locais de turbinas a gás em climas frios, continuam especificando aquecedores a gás de alta potência para evitar o congelamento das pás e garantir capacidade de partida rápida. Projetos de túneis e compostos de edificações portáteis representam nichos menores, mas estáveis, ilustrando a adaptabilidade da tecnologia em diferentes ambientes de infraestrutura.

Por Fonte de Combustível e Energia: O Crescimento Solar Desafia a Predominância do Gás

As soluções a gás mantiveram 35,10% da receita de 2025, ancoradas por redes de distribuição maduras e preços de combustível historicamente favoráveis. No entanto, os aquecedores alimentados por energia solar mostram um CAGR de 9,12% à medida que os custos dos módulos fotovoltaicos diminuem e as empresas se comprometem com a neutralidade de carbono de escopo 2. As unidades elétricas também estão se expandindo, aproveitando a crescente participação renovável nas redes de serviços públicos, o que aumenta a percepção de sustentabilidade do aquecimento por resistência. Os sistemas de biomassa e híbridos ocupam ambientes agrícolas e de campus especializados, onde a disponibilidade de combustível e os créditos de política convergem.

A transição é gradual, e muitos operadores optam por atualizações em etapas: modelos a gás condensante para eficiência de curto prazo, seguidos de retrofits de pré-aquecimento solar assim que as taxas de retorno internas forem atingidas. A economia regional de combustíveis, os regimes regulatórios e a prontidão da infraestrutura moderam o ritmo da substituição, mas a trajetória aponta inequivocamente para insumos de menor teor de carbono.

Por Potência de Saída: Unidades de Médio Porte Dominam, Sistemas Pequenos Lideram o Crescimento

Os aquecedores de médio porte de 20-60 kW detinham 50,05% da receita de 2025, equilibrando capacidade e consumo de energia para propriedades comerciais convencionais. Os fabricantes concentram-se em queimadores modulatórios e elementos elétricos de múltiplos estágios nesta classe para atender a diversos perfis de carga parcial. Abaixo de 20 kW, a demanda cresce mais rapidamente, a um CAGR de 7,84%, à medida que as estratégias de zoneamento e os escritórios modulares enfatizam o controle de temperatura refinado. A integração de termostatos inteligentes e compatibilidade com assistentes de voz ajuda os fornecedores a se diferenciarem neste segmento.

Acima de 60 kW, os compradores da indústria pesada permanecem fiéis devido ao rendimento térmico insubstituível, mas buscam eficiências de condensação e recuperação de calor dos gases de combustão para moderar as contas de combustível. A segmentação por potência de saída indica uma mudança geral do setor em direção ao aquecimento descentralizado e dimensionado adequadamente, alinhado com os ganhos de melhoria do envelope nas novas construções.

Por Tipo de Instalação: Base Fixa com Flexibilidade Portátil

Os sistemas fixos entregaram 69,45% das vendas de 2025 graças ao posicionamento permanente em fábricas, escolas e hubs logísticos que requerem garantia de aquecimento durante todo o ano. Essas instalações integram-se cada vez mais com painéis de automação predial, permitindo balanceamento centralizado de carga e participação em resposta à demanda. Os aquecedores portáteis, embora menores em gasto inicial, expandirão 7,78% ao ano à medida que projetos de construção, abrigos de socorro em desastres e varejo temporário preferem o aquecimento plug-and-play. Pacotes de baterias de íons de lítio e termostatos sem fio agora equipam as linhas portáteis, estendendo o tempo de operação e a supervisão.

O custo total de propriedade é o fator decisivo. Para ativos de longa vida, as unidades fixas oferecem eficiência superior ao longo do ciclo de vida, uma vez que a rede de dutos e o zoneamento são otimizados. Por outro lado, os modelos portáteis capturam clientes que buscam implantação rápida com mínimas exigências de licença. Com o tempo, a uniformidade do firmware inteligente em ambos os formatos permitirá que os fabricantes vendam serviços de análise e garantias de desempenho remoto como upsell.

Por Canal de Vendas: Construção por OEM Cede Espaço ao Dinamismo do Pós-venda

Os canais de OEM capturaram 59,55% das remessas de 2025 porque grandes projetos de construção e retrofit normalmente especificam pacotes mecânicos completos. No entanto, os canais de pós-venda e varejo estão ganhando impulso a um CAGR de 8,93%, refletindo a crescente base instalada que requer peças de reposição e trocas rápidas de aquecedores. As plataformas de comércio eletrônico agora exibem painéis de comparação que destacam os KPIs de consumo de energia, agilizando as decisões de compra para pequenas empresas e proprietários de imóveis.

Os distribuidores orientados a serviços agrupam contratos de instalação e inspeção periódica, cultivando receita recorrente além da venda inicial. À medida que os ciclos de vida dos produtos se prolongam, as atualizações remotas de firmware por gateways celulares deslocarão ainda mais a captura de valor para o downstream, reforçando a importância estratégica do pós-venda.

Análise Geográfica

A Europa liderou com uma participação de 29,70% no mercado de aquecedores de ar quente em 2025, sustentada por políticas de destaque como a Onda de Renovação, que destinou EUR 150 bilhões (USD 165 bilhões) para retrofits de eficiência até 2030. As metas de descarbonização industrial e os repasses do preço do carbono também elevam a demanda por aquecedores elétricos e híbridos solares na Alemanha, França e Reino Unido. Os reguladores empregam limites mínimos de eficiência de Ecodesign que efetivamente retiram de circulação as unidades de combustão de baixo desempenho, garantindo um pipeline de oportunidades de substituição. A demanda sazonal de aquecimento permanece pronunciada no norte da Europa, garantindo volume de base mesmo durante desacelerações macroeconômicas.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 8,28% até 2031, impulsionada pela expansão da manufatura na China e na Índia e por vastos investimentos em cadeia de frio. O impulso de energia limpa financiado centralmente pela China aloca USD 440 bilhões para infraestrutura de eletrificação até 2025, estimulando a adoção de aquecedores elétricos de grande porte em fábricas de baterias para veículos elétricos e fábricas de semicondutores. As zonas logísticas do Sudeste Asiático, por sua vez, optam por unidades portáteis a gás que se adaptam a condições variáveis de locação. Os produtores locais aproveitam a mão de obra competitiva em termos de custo para precificar agressivamente, mas as marcas globais mantêm vantagem em projetos industriais e farmacêuticos de alta especificação.

A América do Norte mantém um crescimento sólido, liderado por substituições, à medida que a Lei de Investimento em Infraestrutura e Empregos fornece USD 65 bilhões em atualizações de edificações que priorizam o aquecimento elétrico sem riscos. Os estados do norte consistentemente experimentam longas estações de aquecimento, mantendo a demanda previsível. O preço do carbono do Canadá, escalando para CAD 170 (USD 133) por tonelada de CO₂ até 2030, incentiva conversões de óleo para gás ou de gás para elétrico em portfólios de imóveis comerciais. No Oriente Médio e na África, os booms de construção nos estados do Conselho de Cooperação do Golfo e os projetos de armazenamento a frio na África Subsaariana produzem bolsões de demanda emergente, embora a partir de uma base baixa.

Cenário Competitivo

O mercado de aquecedores de ar quente apresenta fragmentação moderada. Fabricantes globais como Lennox International, Johnson Controls e Daikin Industries competem pela amplitude do portfólio, cobertura internacional de pós-venda e velocidade de P&D. Cada um investe fortemente em plataformas de IoT que unificam aquecedores com resfriadores e unidades de tratamento de ar, permitindo rotinas de serviço preditivo que minimizam o tempo de inatividade. Especialistas de médio porte como a Modine Manufacturing visam nichos industriais, como cabines de cura de tinta, com foco em robustez e tolerâncias a altas temperaturas. Os depósitos de patentes para métodos de eficiência e controle aumentaram 28% em 2024, sinalizando uma disputa intensificada por propriedade intelectual.

Estrategicamente, os líderes de mercado buscam escala e abrangência. A aquisição de USD 2,8 bilhões da divisão de HVAC da Hitachi pela Johnson Controls ampliou seu alcance na Ásia-Pacífico e injetou conhecimento avançado em bombas de calor em seu pipeline de design de aquecedores. A Trane Technologies realizou três aquisições voltadas para aquecedores elétricos e renováveis, refletindo a urgência de se alinhar com os roteiros de descarbonização. Os novos entrantes oferecem camadas de otimização habilitadas por IA que se adaptam a frotas legadas, extraindo economias de energia sem trocas de equipamentos que exijam alto investimento de capital. O tabuleiro competitivo agora se estende além do hardware para abranger análise de dados e contratos de energia como serviço, reformulando os pools de receita no médio prazo.

Olhando para o futuro, a diferenciação dependerá de recursos nativos digitais, métricas verificadas de emissões ao longo do ciclo de vida e resiliência da cadeia de suprimentos frente a preços voláteis de metais. As parcerias entre fornecedores de aquecedores e empresas integradoras de energias renováveis se acelerarão, particularmente para aplicações fora da rede elétrica ou parques industriais com restrições de rede. O ambiente geral favorece os players que conseguem equilibrar competitividade de custos com recursos premium e garantias de conformidade.

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Comissão Europeia publicou os Termos e Condições finais para o primeiro leilão piloto de EUR 1 bilhão para descarbonizar o calor industrial, oferecendo prêmios fixos de cinco anos proporcionais ao abatimento de CO₂ para projetos que utilizem calor elétrico ou renovável.

- Setembro de 2025: A BASF iniciou as obras de uma bomba de calor industrial abaixo de 50 MW em sua unidade de Ludwigshafen, que gerará até 500.000 toneladas de vapor livre de CO₂ anualmente, com apoio de até EUR 310 milhões em financiamento alemão por Contratos por Diferença de Carbono.

- Setembro de 2025: A Vonovia SE firmou parceria com a EnerCube e a DFA Demonstrationsfabrik Aachen para produzir em massa Cubos de Bomba de Calor pré-fabricados para blocos de apartamentos, com meta de 1.000 unidades até 2029 para descarbonizar mais de 20.000 residências alemãs.

- Julho de 2025: A Heaten firmou uma parceria estratégica com a Advent International, que financiará a expansão de capacidade, o lançamento de novos produtos e potenciais fusões e aquisições para acelerar o crescimento em soluções avançadas de aquecimento.

Escopo do Relatório Global do Mercado de Aquecedores de Ar Quente

O Relatório do Mercado de Aquecedores de Ar Quente é Segmentado por Tipo (Aquecedores a Combustão, Aquecedores Elétricos de Ar Forçado, Aquecedores por Convecção, Aquecedores Radiantes, Outros), Usuário Final (Residencial, Comercial, Industrial, Transporte), Aplicação (Edificações, Geração de Energia, Processos Industriais, Outros), Fonte de Combustível/Energia (Alimentado a Gás, Elétrico, Alimentado por Energia Solar, Outros), Tipo de Instalação (Portátil, Fixo), Potência de Saída (<20 kW, 20-60 kW, >60 kW), Canal de Vendas (OEMs, Pós-venda/Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aquecedores a Combustão |

| Aquecedores Elétricos de Ar Forçado |

| Aquecedores por Convecção |

| Aquecedores Radiantes |

| Aquecedores Radiantes Tubulares |

| Aquecedores de Duto |

| Aquecedores de Recinto |

| Maçaricos e Aquecedores a Chama |

| Aquecedores de Ambiente |

| Outros Tipos de Aquecedores |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Túneis |

| Geração de Energia |

| Processos Industriais |

| Edificações |

| Edificações Portáteis |

| Instalações de Energia Renovável |

| Outras Aplicações |

| Alimentado a Óleo |

| Alimentado a Gás |

| Elétrico |

| Alimentado por Energia Solar |

| Outras Fontes de Combustível / Energia |

| Mais de 20 kW |

| 20 - 60 kW |

| Menos de 60 kW |

| Portátil |

| Fixo |

| OEMs |

| Pós-venda / Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Aquecedor | Aquecedores a Combustão | |

| Aquecedores Elétricos de Ar Forçado | ||

| Aquecedores por Convecção | ||

| Aquecedores Radiantes | ||

| Aquecedores Radiantes Tubulares | ||

| Aquecedores de Duto | ||

| Aquecedores de Recinto | ||

| Maçaricos e Aquecedores a Chama | ||

| Aquecedores de Ambiente | ||

| Outros Tipos de Aquecedores | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Por Aplicação | Túneis | |

| Geração de Energia | ||

| Processos Industriais | ||

| Edificações | ||

| Edificações Portáteis | ||

| Instalações de Energia Renovável | ||

| Outras Aplicações | ||

| Por Fonte de Combustível / Energia | Alimentado a Óleo | |

| Alimentado a Gás | ||

| Elétrico | ||

| Alimentado por Energia Solar | ||

| Outras Fontes de Combustível / Energia | ||

| Por Potência de Saída | Mais de 20 kW | |

| 20 - 60 kW | ||

| Menos de 60 kW | ||

| Por Tipo de Instalação | Portátil | |

| Fixo | ||

| Por Canal de Vendas | OEMs | |

| Pós-venda / Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aquecedores de ar quente?

O mercado de aquecedores de ar quente é avaliado em USD 7,08 bilhões em 2026, crescendo em direção a USD 10,09 bilhões até 2031.

Qual região lidera as vendas de aquecedores de ar quente?

A Europa detinha a maior participação de 29,70% em 2025 devido a rigorosos códigos de eficiência energética e incentivos para retrofit.

Qual aplicação está se expandindo mais rapidamente?

As instalações de energia renovável são a aplicação de crescimento mais rápido, com previsão de registrar um CAGR de 8,41% até 2031.

Como os aquecedores elétricos de ar quente estão ganhando terreno?

Os incentivos à eletrificação, a descarbonização da rede elétrica e a melhoria da tecnologia de bobinas de alta potência impulsionam um CAGR de 8,72% para os modelos elétricos de ar forçado.

Por que o setor de transporte é importante para a demanda futura?

Armazéns, hubs logísticos e recintos de carregamento de veículos elétricos precisam de aquecimento confiável por ar forçado, impulsionando o segmento de transporte a um CAGR de 8,05%.

Página atualizada pela última vez em: