Taille et part du marché des chauffages unitaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 726.01 Millions de dollars américains |

| Taille du Marché (2026) | 751.19 Millions de dollars américains |

| Taille du Marché (2031) | 951.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffages unitaires en Amérique du Nord par Mordor Intelligence

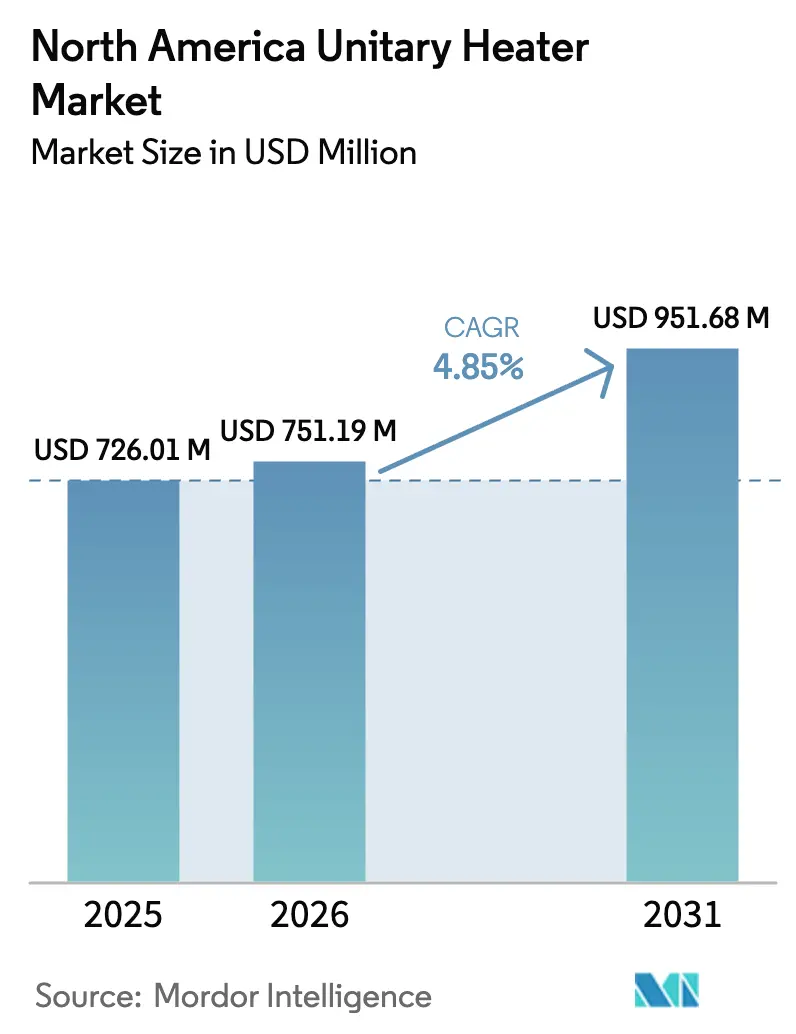

La taille du marché des chauffages unitaires en Amérique du Nord était évaluée à 726,01 millions USD en 2025 et devrait croître de 751,19 millions USD en 2026 pour atteindre 951,68 millions USD d'ici 2031, à un CAGR de 4,85 % durant la période de prévision (2026-2031). La forte construction d'entrepôts, les incitations fédérales et étatiques à l'électrification, ainsi que les avancées dans les pompes à chaleur adaptées aux climats froids reconfigurent les préférences des utilisateurs finaux dans les segments industriel, commercial et résidentiel. Les systèmes à gaz maintiennent leur domination grâce à des coûts de combustible favorables et une diffusion rapide de la chaleur dans les grands espaces, mais la pression réglementaire constante oriente les capitaux vers des modèles à condensation haute efficacité et des unités infrarouges électriques. Parallèlement, le commerce électronique de livraison élargit la base des chauffages suspendus dans les bâtiments à grande hauteur sous plafond, tandis que les formats portables et muraux gagnent du terrain dans les garages et les petits ateliers. L'intensité concurrentielle s'accroît à mesure que les spécialistes historiques de la combustion intègrent des commandes et des fonctionnalités IoT pour défendre leurs parts face aux acteurs du chauffage électrique.

Principaux enseignements du rapport

- Par type de produit, les chauffages à gaz ont dominé le marché des chauffages unitaires en Amérique du Nord avec une part de 63,42 % en 2025, tandis que les chauffages électriques devraient progresser à un CAGR de 5,77 % jusqu'en 2031.

- Par type d'installation, les systèmes suspendus ont capté 38,89 % des revenus en 2025, tandis que les unités murales et portables devraient afficher un CAGR de 5,49 % jusqu'en 2031.

- Par application, les entrepôts et centres de distribution ont détenu 41,32 % de la part de marché en 2025 et sont en bonne voie pour un CAGR de 5,34 % jusqu'en 2031.

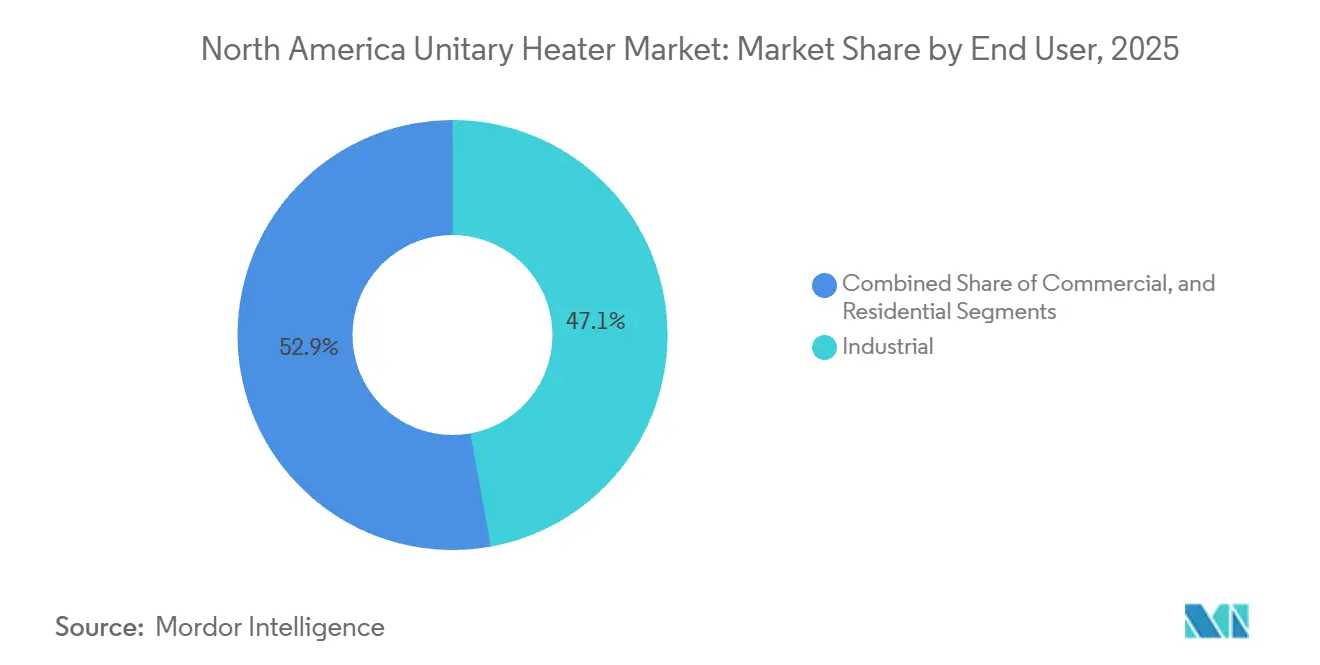

- Par utilisateur final, les installations industrielles ont représenté 47,14 % de la part en 2025, mais les bâtiments commerciaux sont les plus dynamiques avec un CAGR de 6,01 % sur la période de prévision.

- Par canal de distribution, les distributeurs CVC ont maintenu une part de 52,75 % en 2025, tandis que la vente en ligne devrait se développer à un CAGR de 5,82 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 78,64 % de la demande en 2025, tandis que le Mexique représente la croissance la plus rapide avec un CAGR de 6,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des chauffages unitaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chauffages unitaires à haute efficacité énergétique | +1.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Croissance des infrastructures d'entrepôts et de logistique | +1.5% | États-Unis, Mexique, Canada | Court terme (≤ 2 ans) |

| Incitations réglementaires en faveur des technologies de chauffage à haute efficacité | +0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Tendance à l'électrification et transition vers un chauffage à faible émission de carbone | +1.1% | États-Unis, Canada avec répercussions au Mexique | Long terme (≥ 4 ans) |

| Intégration de commandes intelligentes et de l'IoT dans les systèmes de chauffage des bâtiments | +0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Essor de l'innovation en matière de pompes à chaleur adaptées aux climats froids pour les États du Nord | +0.4% | États-Unis (États du Nord), Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des infrastructures d'entrepôts et de logistique

L'automatisation de l'exécution des commandes et l'expansion de la chaîne du froid alimentent de grandes commandes d'équipements pour des chauffages suspendus à haute capacité, capables de maintenir des plages de température précises dans des installations dépassant 46 450 mètres carrés. Lineage Logistics a passé des commandes d'équipements après s'être engagé à investir 1 milliard USD pour ajouter 50 millions de pieds cubes d'espace réfrigéré, en spécifiant des unités à gaz avec des brûleurs modulants capables de gérer des zones allant de −29 °C à 2 °C. Des constructions similaires par Americold et des opérateurs logistiques tiers régionaux ont fait évoluer les achats des systèmes hydroniques centraux vers des conceptions unitaires flexibles qui réduisent les temps d'arrêt lors d'opérations 24h/24 et 7j/7. Les nouvelles usines de délocalisation au Mexique élargissent encore le volume adressable, comme l'illustre la Gigafactory Tesla de Nuevo León, qui a installé 200 unités suspendues pour le contrôle climatique de l'assemblage final. Les fournisseurs qui proposent des commandes intégrées et des ventilateurs de déstratification, comme la série ARU lancée par Trane en 2024, remportent désormais une part croissante des appels d'offres. À mesure que le débit de colis du commerce électronique augmente, les promoteurs régionaux privilégient des configurations de chauffages pré-conçues qui s'adaptent rapidement à des empreintes multi-États, maintenant des carnets de commandes élevés jusqu'en 2027.

Demande croissante de chauffages unitaires à haute efficacité énergétique

Les normes fédérales sur les appareils électroménagers entrées en vigueur en 2024 ont relevé les efficacités minimales des fournaises à air chaud commerciales à 90 %, éliminant essentiellement les anciennes unités à gaz non condensantes dans les nouvelles constructions. En réponse, les fabricants livrent désormais des modèles à condensation avec des échangeurs de chaleur en acier inoxydable et des cartes de commande qui ajustent les taux de combustion par paliers de 5 %, réduisant les pertes de cyclage jusqu'à 20 %. Les options infrarouges électriques offrent une voie sans perte de conduit, dirigeant la chaleur vers les zones occupées et réduisant les temps de préchauffage dans les entrepôts à hauts plafonds. L'American Council for an Energy-Efficient Economy a déterminé que 27 à 60 % des surfaces commerciales américaines peuvent électrifier le chauffage des locaux avec des retours sur investissement inférieurs à sept ans, une fois les déductions de la loi sur la réduction de l'inflation allant jusqu'à 5 USD par pied carré prises en compte.[1]American Council for an Energy-Efficient Economy, "Étude sur le potentiel d'électrification des bâtiments commerciaux," aceee.org Combiné à des réseaux électriques à forte proportion d'énergies renouvelables dans l'Ouest, ce changement économique accélère les programmes de conversion électrique parmi les centres de distribution et les chaînes d'épiceries.

Incitations réglementaires en faveur des technologies de chauffage à haute efficacité

Les crédits d'impôt des sections 25C et 179D réduisent les coûts initiaux pour les propriétaires adoptant des fournaises à gaz à condensation ou des pompes à chaleur, offrant un allègement en capital de 20 à 30 % et, dans de nombreux cas, une déduction immédiate sur les travaux de rénovation.[2]Internal Revenue Service, "Déduction pour bâtiments commerciaux à haute efficacité énergétique - Section 179D," irs.gov Le programme d'incitation à l'autoproduction de Californie a ajouté 150 millions USD de réservations en 2024, générant des chèques de subvention allant jusqu'à 3 500 USD par unité commerciale. Ressources naturelles Canada adopte une approche similaire, finançant 25 % des coûts de projet pour les rénovations avec pompes à chaleur dans les installations publiques. Ensemble, ces subventions attirent les capitaux privés, raccourcissent les horizons de retour sur investissement et font des modèles à haute efficacité la spécification par défaut dans les appels d'offres pour les rénovations de bureaux, les bâtiments municipaux et les centres de données. Comme les programmes sont garantis jusqu'en 2032, ils soutiennent un plancher de demande prévisible pour les gammes de produits à combustion et électriques.

Tendance à l'électrification et transition vers un chauffage à faible émission de carbone

La loi locale 97 de la ville de New York fixe des plafonds d'émissions de carbone au niveau des bâtiments qui interdisent effectivement toute nouvelle combustion sur site sans compensation, pénalisant la non-conformité à hauteur de 268 USD par tonne métrique de CO2e. Des règles similaires à Seattle et Denver, ainsi que les engagements des entreprises en matière de zéro émission nette, font basculer les achats vers des chauffages à résistance et, de plus en plus, vers des pompes à chaleur adaptées aux climats froids. La feuille de route pour l'électrification du Département de l'énergie vise 5 millions d'installations de pompes à chaleur résidentielles par an d'ici 2030, impliquant une migration massive hors du chauffage fossile dans les régions tempérées. Les progrès réalisés sur les compresseurs à injection de vapeur permettent désormais des coefficients de performance de 2,5 à −15 °F, supprimant un obstacle historique dans les États du Nord et les provinces canadiennes. Des fabricants tels que Rheem et Daikin prévoient des lancements commerciaux d'ici 2026, amplifiant la pression concurrentielle sur les unités à gaz de milieu de gamme. Les propriétaires d'installations évaluent la volatilité des coûts d'exploitation sur les marchés du gaz naturel par rapport aux contrats d'électricité stables, favorisant les voies bi-énergie ou tout-électrique lorsque les tarifs le permettent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel et de l'électricité | -0.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Normes d'émissions strictes augmentant les coûts de conformité | -0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Concurrence des technologies de chauffage alternatives | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance | -0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel et de l'électricité

Les prix au comptant du Henry Hub devraient osciller entre 3,10 USD et 4,59 USD par million d'unités thermiques britanniques jusqu'en 2027, incitant les acheteurs à se couvrir avec des systèmes bi-énergie ou à reporter des projets. [3]U.S. Energy Information Administration, "Perspectives énergétiques à court terme, prix du gaz naturel," eia.gov Une hausse de 50 % du prix du gaz peut augmenter les factures de chauffage d'un entrepôt de 18 580 mètres carrés d'un tiers, érodant l'avantage de coût qui a longtemps favorisé les unités à gaz. À l'inverse, les tarifs d'électricité en Californie ont grimpé à 0,18 USD par kilowattheure lors des congestions du réseau en 2024, annulant les économies réalisées grâce aux chauffages infrarouges électriques. Les gestionnaires d'installations réagissent en ajoutant du stockage thermique ou des contrats de réponse à la demande, mais ceux-ci ajoutent 15 000 à 50 000 USD aux budgets. Au Mexique, une hausse tarifaire de 12 % en 2024 a poussé plusieurs fabricants de délocalisation à conserver les technologies à gaz malgré les incitations nationales à l'électrification. Tant que les fluctuations de prix ne se stabilisent pas, les comités d'achat continueront d'exiger des arrangements de carburant flexibles, ralentissant l'adoption purement électrique.

Normes d'émissions strictes augmentant les coûts de conformité

Des plafonds d'émissions de NOx et de CO plus stricts aux États-Unis et au Canada augmentent les dépenses de conformité pour les équipements à gaz, en particulier dans le district de qualité de l'air de la côte sud de Californie, où les brûleurs à faible émission de NOx et les traitements catalytiques secondaires sont obligatoires. La mise à niveau des anciens chauffages suspendus avec des brûleurs conformes coûte souvent 25 à 30 % du prix d'une nouvelle unité, incitant les propriétaires à reporter les mises à niveau. Les modèles à condensation respectent les limites, mais nécessitent une ventilation résistante à la corrosion et un drainage des condensats, ajoutant des heures de main-d'œuvre et des matériaux. Les frais de déclaration des émissions et de permis consomment désormais une plus grande part des budgets d'exploitation, poussant les architectes vers des alternatives électriques dans les nouvelles constructions, même lorsque les coûts du cycle de vie sont plus élevés. Bien que la tendance s'aligne sur les objectifs de décarbonation, les contraintes de trésorerie à court terme peuvent ralentir les cycles de remplacement, réduisant la croissance des volumes pour le marché des chauffages unitaires en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du gaz face à la dynamique électrique

En 2025, les chauffages à gaz ont dominé le marché des chauffages unitaires en Amérique du Nord, captant 63,42 % du marché. Pendant ce temps, les chauffages électriques devraient croître à un CAGR de 5,77 % jusqu'en 2031. Ces chauffages ont consolidé leur importance dans les entrepôts à grande hauteur sous plafond, notamment là où les canalisations de gaz naturel existantes facilitent les préchauffages rapides. Les variantes à condensation avec une efficacité annuelle d'utilisation du combustible de 90 à 98 % supplantent les anciens modèles non condensants en vertu des normes fédérales post-2024, et Reznor, Modine et Sterling détenaient collectivement une part estimée à 48 % de ces remplacements. Les options infrarouges électriques, cependant, enregistrent la plus forte croissance unitaire, car les budgets carbone des entreprises favorisent les solutions sans perte de conduit. La série HDI de Detroit Radiant a réduit la consommation d'énergie de 25 % dans une installation de pièces de 37 160 mètres carrés en chauffant les travailleurs plutôt que les colonnes d'air.

Un flux d'innovation parallèle dans les pompes à chaleur adaptées aux climats froids est prêt à élargir le bassin adressable pour les produits électriques une fois que les modèles homologués à −32 °C entreront en production de masse en 2026. Les catégories hydroniques et à fioul, représentant ensemble moins de 5 % du marché des chauffages unitaires en Amérique du Nord, conservent une pertinence de niche dans les serres institutionnelles et les sites éloignés sans gaz de réseau. Dans l'ensemble, le mix produit devrait inclure une unité électrique pour deux unités à combustion d'ici la fin de la décennie, faisant passer les modèles électriques d'une base de 21,6 % en 2025 à près de 30 % d'ici 2031.

Par type d'installation : les systèmes suspendus en tête, les portables en forte hausse

Les unités suspendues ont généré 38,89 % des revenus de 2025, tirant parti de l'espace au plafond dans les centres de distribution où l'espace au sol atteint des prix de location élevés. La plateforme ARU de Trane intègre des ventilateurs de déstratification qui réduisent les gradients de température verticaux de 5 à 8 °C, diminuant les charges de chauffage totales. Les unités gainées horizontales sont appréciées dans les bureaux et les chaînes de commerce de détail qui valorisent la discrétion acoustique et l'alignement avec les configurations de traitement d'air existantes. En revanche, les chauffages muraux et portables ont enregistré un CAGR de base de 5,49 %, grâce aux garages orientés vers le bricolage, au commerce de détail éphémère et aux besoins de construction sur site nécessitant une flexibilité prête à l'emploi.

La taille du marché des chauffages unitaires en Amérique du Nord pour les unités portables devrait doubler entre 2026 et 2031, le télétravail poussant les propriétaires à convertir des espaces non aménagés en studios climatisés. Les fabricants répondent avec des conceptions à cordon et prise homologuées pour une alimentation en 240 volts, évitant les canalisations de gaz et les pénétrations de conduits. Les unités verticales posées au sol restent un choix de rénovation dans les bâtiments patrimoniaux où les plafonds structurels ne peuvent pas supporter des charges suspendues, mais leur part est progressivement cédée aux modèles muraux fins qui offrent une programmation Wi-Fi et des diagnostics de maintenance prédictive.

Par application : les entrepôts dominent, les serres émergent

Les entrepôts et les installations de distribution ont généré 41,32 % des revenus de 2025 et devraient afficher un CAGR de 5,34 % jusqu'en 2031, alimentés par 23,2 millions de mètres carrés de nouveaux espaces ajoutés aux États-Unis en 2024. Les systèmes automatisés de stockage et de récupération nécessitent des régimes thermiques précis pour protéger les équipements électromécaniques, ce qui amène les prescripteurs à privilégier les chauffages unitaires à gaz avec capacité de modulation par rapport aux systèmes centraux moins réactifs. Les serres, bien que plus petites en format absolu, sont sur une trajectoire élevée à mesure que l'agriculture en environnement contrôlé se développe au Canada et dans les États du Nord des États-Unis. Les chauffages hydroniques d'Ouellet maintiennent une précision de ±1 °C essentielle pour la laitue et les cultures spécialisées.

Les bureaux commerciaux, le commerce de détail et les bâtiments institutionnels représentent une part croissante du marché des chauffages unitaires en Amérique du Nord, portés par les mandats d'électrification municipaux qui accélèrent l'installation d'options à pompe à chaleur ou infrarouges lors des cycles d'amélioration des locataires. Les garages résidentiels et les ateliers créatifs ajoutent un volume de longue traîne avec des modèles électriques portables à moins de 800 USD, un montant à la portée des installateurs bricoleurs. Les campus institutionnels avec des chaudières centrales maintiennent les unités hydroniques en vie, mais les suppressions progressives budgétisées positionnent les remplacements électriques comme le gagnant à long terme.

Par utilisateur final : l'industrie comme ancre, le commercial s'accélère

Les entreprises industrielles ont absorbé 47,14 % des expéditions de 2025, les lignes d'assemblage, les cabines de peinture et le stockage frigorifique nécessitant des équipements à gaz et hydroniques robustes capables d'intégrer le chauffage de processus et de confort. L'expansion de Tesla en 2024 à Nuevo León, nécessitant 200 unités suspendues, illustre comment la délocalisation amplifie les volumes industriels. Pourtant, l'immobilier commercial est devenu la tranche la plus dynamique du marché des chauffages unitaires en Amérique du Nord, se développant à un CAGR de 6,01 % grâce aux incitations fiscales à la rénovation et aux plafonds d'émissions. La modélisation de l'ACEEE montre que 27 à 60 % des surfaces commerciales américaines peuvent s'électrifier de manière rentable lorsque les déductions de la section 179D sont combinées aux remises des services publics.

La demande résidentielle reste de niche mais stable, liée aux achèvements de logements et à la croissance des ateliers de l'économie des petits boulots nécessitant un confort hivernal. Les grandes surfaces et les sites de commerce électronique fournissent la majorité de ces unités, dominées par des chauffages portables ou muraux de 5 à 15 kW. Les utilisateurs institutionnels tels que les écoles et les hôpitaux se tournent vers des pompes à chaleur alignées sur les engagements de neutralité carbone, ouvrant des revenus de rénovation pour les entrepreneurs spécialisés dans la suppression progressive des chaufferies.

Par canal de distribution : les distributeurs maintiennent leur position, la vente en ligne progresse

Les distributeurs CVC traditionnels ont protégé 52,75 % du marché des chauffages unitaires en Amérique du Nord en 2025, offrant une profondeur de stock, des conditions de crédit et une formation technique appréciées des entrepreneurs en génie climatique. Des consolidateurs comme Watsco ont acquis huit points de vente régionaux en 2024 pour s'étendre à 680 agences, améliorant la disponibilité du dernier kilomètre et élevant la barrière pour les concurrents de commerce électronique pur. Pourtant, des portails en ligne tels qu'EDEN se développent rapidement ; la plateforme a traité 45 millions USD de ventes d'équipements en six mois en fournissant des devis instantanés, des outils de sélection 3D et une livraison directe sur chantier.

Les ventes directes restent une option privilégiée pour les méga-entrepôts et les complexes industriels où les remises sur volume et les configurations personnalisées justifient de contourner les couches de distribution. Les grandes surfaces sécurisent leur part dans le secteur résidentiel et des petites entreprises grâce au merchandising en magasin et aux avantages de fidélité pour les professionnels agréés. Sur la période de prévision, les modèles hybrides qui marient la commande en ligne avec le retrait chez le distributeur devraient gagner en dynamisme, notamment dans les États de la ceinture solaire où les calendriers de construction accélérés récompensent des niveaux de service élevés.

Analyse géographique

Les États-Unis ont contribué à 78,64 % de la demande de 2025, soutenus par des règles d'efficacité strictes du Département de l'énergie et un important pipeline d'entrepôts centré au Texas, en Californie, en Pennsylvanie et en Géorgie. Les constructeurs de ces États ont ajouté 23,2 millions de mètres carrés d'espace climatisé en 2024 seulement, choisissant des chauffages à gaz suspendus pour 65 % des nouvelles baies grâce à un coût en capital plus faible et à des raccordements au gaz omniprésents. Des pilotes de pompes à chaleur adaptées aux climats froids au Minnesota ont montré des coefficients de performance de 2,5 à −15 °F, persuadant les opérateurs du Nord de s'éloigner de la combustion dans certaines zones. Les ordonnances municipales, notamment la loi locale 97 de la ville de New York, ajoutent des pénalités financières aux budgets carbone, faisant des équipements infrarouges électriques la norme pour de nombreux grands projets urbains. La tranche de 150 millions USD du programme d'incitation à l'autoproduction de Californie a soutenu une augmentation de 22 % des ventes de chauffages électriques au niveau de l'État la même année.

Les unités hydroniques dominent les serres et les campus institutionnels, tandis que les rénovations avec pompes à chaleur bénéficient de subventions fédérales couvrant un quart des coûts de projet. Huit millions de pieds carrés d'espace de serre supplémentaire érigés en 2024 ont nécessité des chauffages de précision capables de basculer entre les régimes de germination des semences et de culture mature. Des politiques provinciales telles que le programme CleanBC de la Colombie-Britannique fixent des objectifs de vente ambitieux pour les pompes à chaleur d'ici 2030, mais la faiblesse de l'immobilier commercial tempère la croissance globale à un chiffre moyen.

Le Mexique, enregistrant la croissance la plus rapide du bloc avec un CAGR de 6,24 %, bénéficie de la délocalisation des chaînes d'approvisionnement automobiles et électroniques. Douze nouvelles usines ont été mises en chantier en 2024, chacune équipée de 50 à 200 chauffages à gaz suspendus. Bien que des incitations fédérales existent pour le conditionnement d'air électrifié, une hausse de 12 % du tarif d'électricité industrielle en 2024 a renforcé l'avantage de coût du gaz de réseau, maintenant les unités à combustion à une part de 85 % dans le créneau industriel. La demande se concentre dans le Nuevo León, le Coahuila et le Chihuahua, des régions qui bénéficient de corridors de distribution transfrontaliers établis vers le Texas.

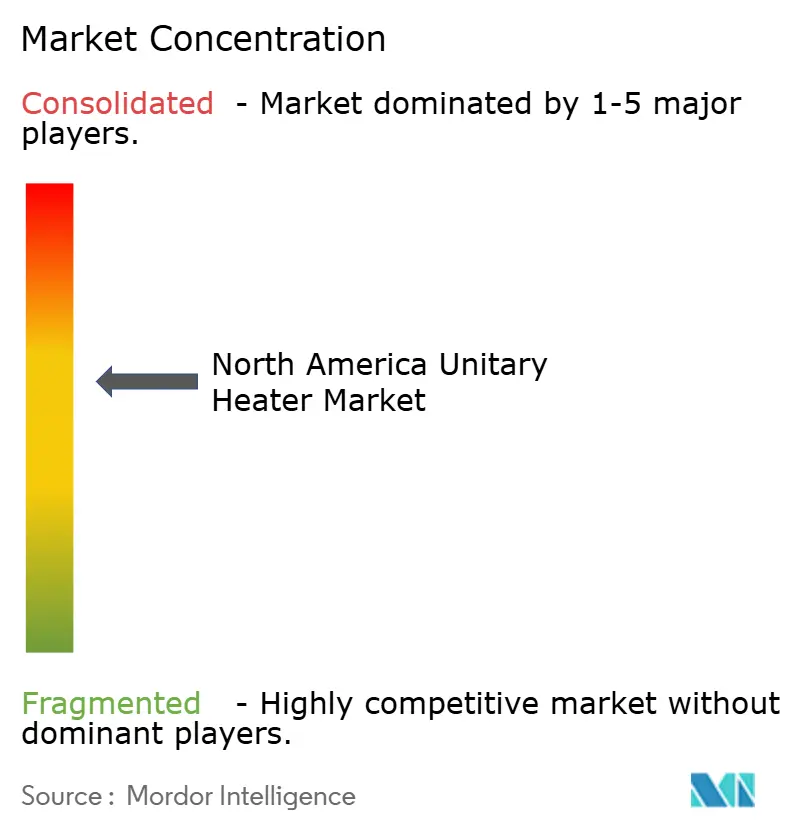

Paysage concurrentiel

Le marché est modérément concentré avec des marques telles que Modine, Reznor, Lennox, Trane et autres. Modine a déclaré 423 millions USD de revenus dans les solutions climatiques pour le premier trimestre de l'exercice 2025, une augmentation de 8 % en glissement annuel stimulée par des projets de centres de données et de CVC modulaires. L'acquisition par Carrier de Nortek Global HVAC pour 3 milliards USD a combiné la technologie à gaz Reznor avec les portefeuilles de pompes à chaleur Carrier, établissant une plateforme à guichet unique capable de surfer sur la vague de l'électrification sans cannibaliser les gammes historiques. Trane étend sa portée grâce à sa série ARU, qui a capté 12 % des nouvelles installations en entrepôt en six mois en intégrant des commandes compatibles avec les systèmes de gestion d'entrepôt.

La différenciation des produits migre de l'efficacité des brûleurs, largement banalisée autour de 90 % et plus d'AFUE, vers les écosystèmes de commande. La suite Forge de Honeywell, intégrée dans plusieurs modèles Lennox et Trane, exploite l'apprentissage automatique pour prévoir les charges de chauffage 4 heures à l'avance, entraînant des économies d'énergie de 12 à 18 % pendant les périodes d'occupation variable.

Des challengers spécialisés dans l'électrique tels que Detroit Radiant et King Electrical exploitent des délais de livraison plus rapides et des prix directs aux entrepreneurs qui sous-cotent les marges des distributeurs de 10 à 15 %. Des opportunités supplémentaires se trouvent dans les pompes à chaleur électriques adaptées aux climats froids, les unités bi-énergie qui basculent en fonction des prix en temps réel et les réseaux de zonage connectés à l'IoT pour les entrepôts multi-locataires. Les fournisseurs capables de vendre des contrats de service et des analyses de performance devraient élargir leurs marges d'EBITDA même à mesure que les prix du matériel se normalisent.

Leaders du secteur des chauffages unitaires en Amérique du Nord

Trane Inc. (Trane Technologies PLC)

Reznor LLC (Madison Air)

Modine Manufacturing Company

Lennox International, Inc.

Sterling HVAC (Mestek, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Rheem a lancé la pompe à chaleur Prestige Series adaptée aux climats froids, homologuée à −32 °C, avec un COP de 2,8, éligible à un crédit d'impôt IRA allant jusqu'à 2 000 USD et ciblant 15 000 ventes la première année.

- Janvier 2026 : Daikin a finalisé l'intégration de Carrier China HVAC et annoncé une augmentation de capacité de 40 % dans son usine de pompes à chaleur de Houston (18 580 m², 150 emplois) d'ici le quatrième trimestre 2026.

- Décembre 2025 : Lennox a affiché un chiffre d'affaires de 4,8 milliards USD en 2025 (+7 %) et s'est engagé à investir 75 millions USD pour agrandir son usine de Marshalltown, Iowa, pour des chauffages unitaires à gaz à 95 % d'AFUE d'ici le troisième trimestre 2026.

- Novembre 2025 : Trane a présenté le système CVC modulaire Precedent avec des commandes IoT prédictives, enregistrant 120 millions USD de commandes de rénovation en 60 jours et réduisant la consommation d'énergie de 30 %.

Périmètre du rapport sur le marché des chauffages unitaires en Amérique du Nord

Un chauffage unitaire est un appareil de chauffage autonome, non gainé, qui assure un chauffage localisé sans système CVC central. Ces appareils peuvent être installés de manière indépendante pour chauffer des zones spécifiques, telles que des garages, des ateliers ou de grands espaces. L'étude suit les revenus provenant des ventes du marché des chauffages unitaires en Amérique du Nord proposés par les fournisseurs du marché dans le monde entier.

Le rapport sur le marché des chauffages unitaires en Amérique du Nord est segmenté par type de produit (chauffages à gaz, chauffages électriques, chauffages hydroniques et chauffages à fioul), type d'installation (montage horizontal, montage vertical, montage suspendu et unités murales/portables), application (entrepôts et centres de distribution, serres et bâtiments agricoles, bâtiments commerciaux, garages résidentiels et ateliers, et installations institutionnelles), utilisateur final (résidentiel, commercial et industriel), canal de distribution (ventes directes, distributeurs CVC, vente en ligne et grandes surfaces), et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chauffages à gaz |

| Chauffages électriques |

| Chauffages hydroniques |

| Chauffages à fioul |

| Montage horizontal |

| Montage vertical |

| Montage suspendu |

| Unités murales/portables |

| Entrepôts et centres de distribution |

| Serres et bâtiments agricoles |

| Bâtiments commerciaux |

| Garages résidentiels et ateliers |

| Installations institutionnelles |

| Résidentiel |

| Commercial |

| Industriel |

| Ventes directes |

| Distributeurs CVC |

| Vente en ligne |

| Grandes surfaces |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Chauffages à gaz |

| Chauffages électriques | |

| Chauffages hydroniques | |

| Chauffages à fioul | |

| Par type d'installation | Montage horizontal |

| Montage vertical | |

| Montage suspendu | |

| Unités murales/portables | |

| Par application | Entrepôts et centres de distribution |

| Serres et bâtiments agricoles | |

| Bâtiments commerciaux | |

| Garages résidentiels et ateliers | |

| Installations institutionnelles | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par canal de distribution | Ventes directes |

| Distributeurs CVC | |

| Vente en ligne | |

| Grandes surfaces | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chauffages unitaires en Amérique du Nord en 2026 ?

Le marché est évalué à 751,19 millions USD en 2026, avec un CAGR prévu de 4,85 % jusqu'en 2031.

Quelle catégorie de produits domine actuellement les ventes ?

En 2025, les chauffages à gaz détenaient 63,42 % de la part de marché, soutenus par une infrastructure de gaz naturel répandue et des coûts initiaux plus faibles.

Pourquoi les chauffages électriques gagnent-ils en popularité ?

Les crédits d'impôt, des règles d'efficacité plus strictes et les avancées des pompes à chaleur adaptées aux climats froids raccourcissent les délais de retour sur investissement, portant la croissance de la catégorie électrique à un CAGR de 5,77 %.

Quel segment d'application offre le plus grand bassin de revenus ?

En 2025, les entrepôts et les centres de distribution ont généré 41,32 % de la demande, portés par l'essor de l'exécution des commandes du commerce électronique et les investissements dans la chaîne du froid.

Quelle est la géographie à la croissance la plus rapide ?

Le Mexique est en tête avec un CAGR de 6,24 %, la délocalisation accélérant la construction d'usines industrielles qui s'appuient sur des chauffages à gaz suspendus.

Comment les canaux de distribution évoluent-ils ?

Les distributeurs CVC gèrent encore la majeure partie des volumes, mais les portails en ligne captent des parts en proposant des tarifs instantanés et une livraison directe, avec une croissance de 5,82 % de CAGR.

Dernière mise à jour de la page le: