Taille et part du marché de la reconnaissance vocale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

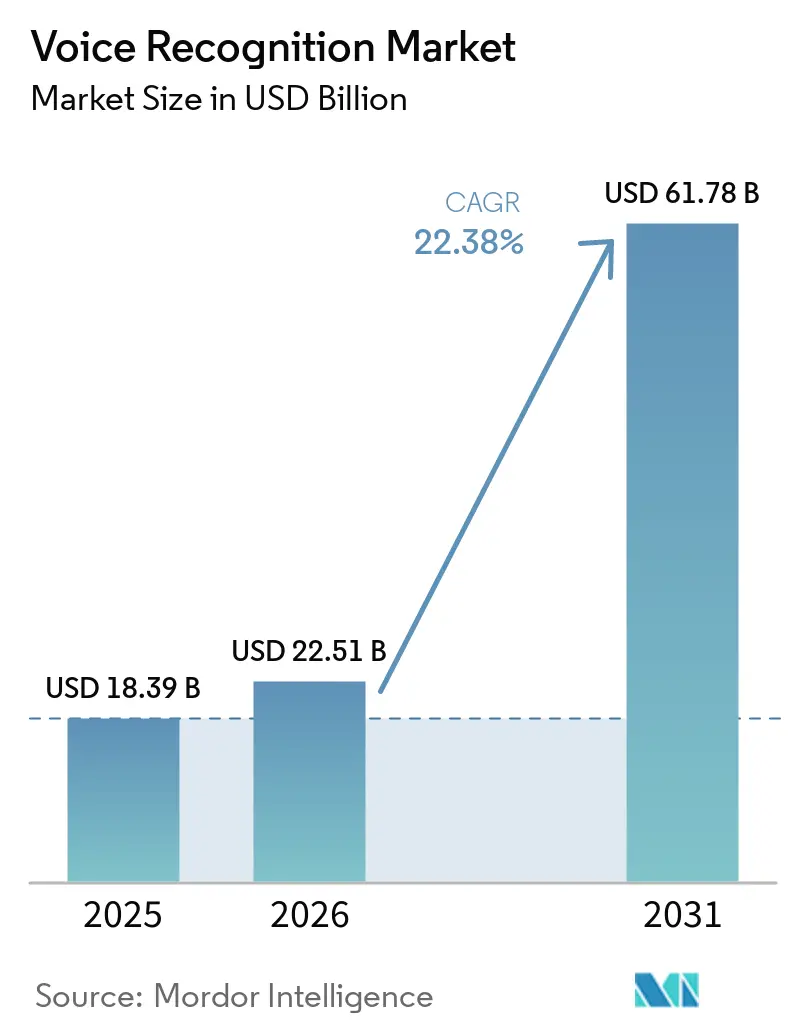

| Taille du Marché (2026) | 22.51 Milliards de dollars |

| Taille du Marché (2031) | 61.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.38% CAGR |

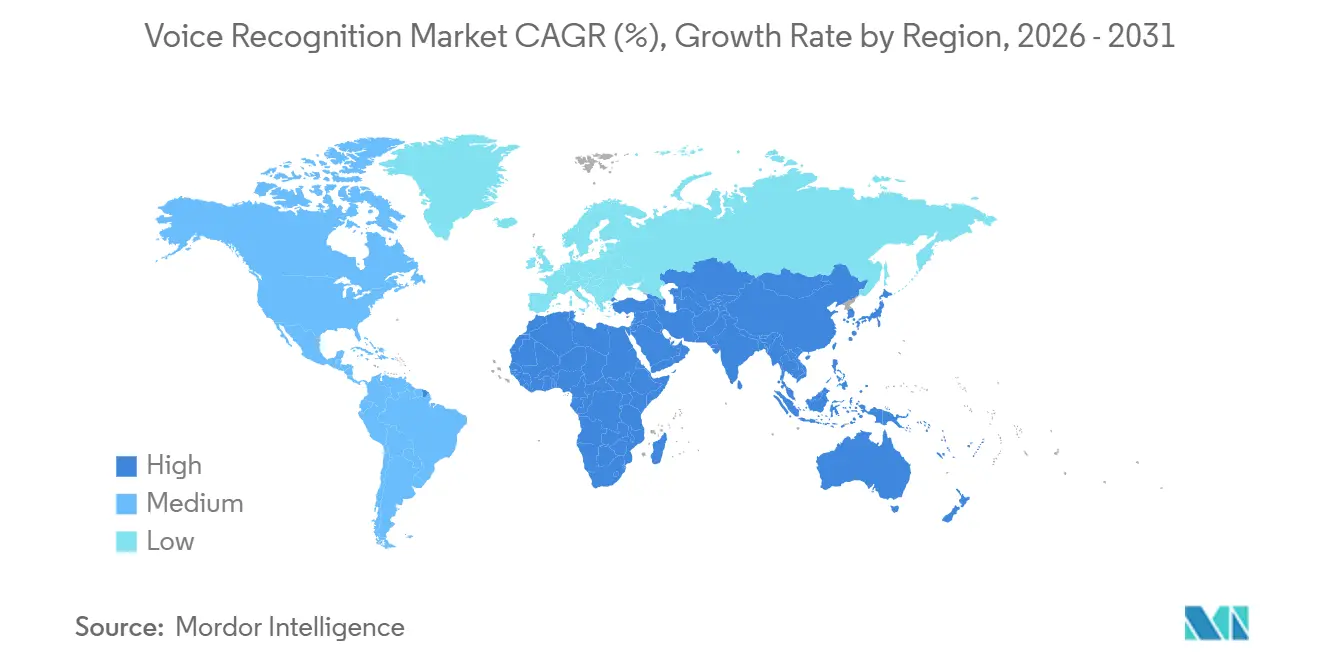

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

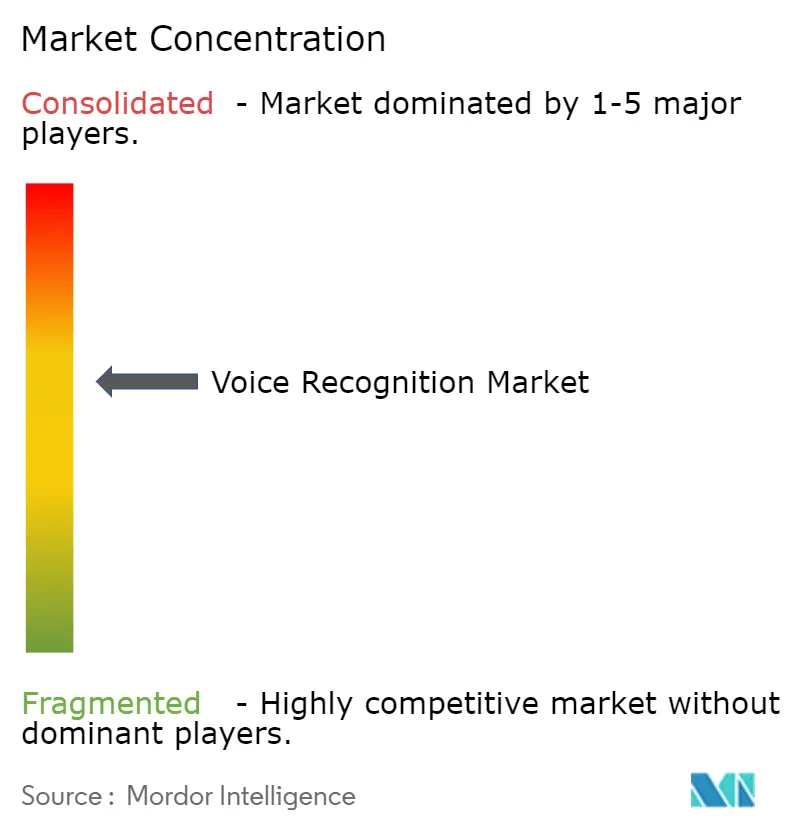

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance vocale par Mordor Intelligence

La taille du marché de la reconnaissance vocale est projetée à 18,39 milliards USD en 2025, 22,51 milliards USD en 2026, et devrait atteindre 61,78 milliards USD d'ici 2031, avec un taux de croissance annuel composé de 22,38 % de 2026 à 2031. La demande s'accélère à mesure que les mandats de sécurité publique pour les services multimédia 911 en Amérique du Nord, les puces d'intelligence artificielle vocale natives de périphérie dans l'électronique grand public asiatique, et le passage des banques européennes de l'authentification basée sur les connaissances à la biométrie vocale convergent. Les fournisseurs déplacent les modèles du cloud vers les appareils pour respecter les règles de confidentialité, réduire la latence et diminuer les frais de sortie. Les institutions financières et les hôpitaux qui exécutent des modèles localement signalent désormais des cycles d'authentification et de documentation inférieurs à 50 millisecondes, tandis que les équipementiers automobiles intègrent la voix dans les systèmes d'exploitation de cockpit pour personnaliser les expériences en voiture. Les spécialistes financés par capital-risque érodent la part de marché des acteurs établis en publiant des modèles de domaine qui surpassent les moteurs à usage général en matière de précision médicale, juridique et multilingue.

Points clés du rapport

- Par géographie, l'Asie-Pacifique a dominé avec 37,64 % de la part du marché de la reconnaissance vocale en 2025, tandis que l'Afrique devrait enregistrer le taux de croissance annuel composé le plus élevé de 23,46 % jusqu'en 2031.

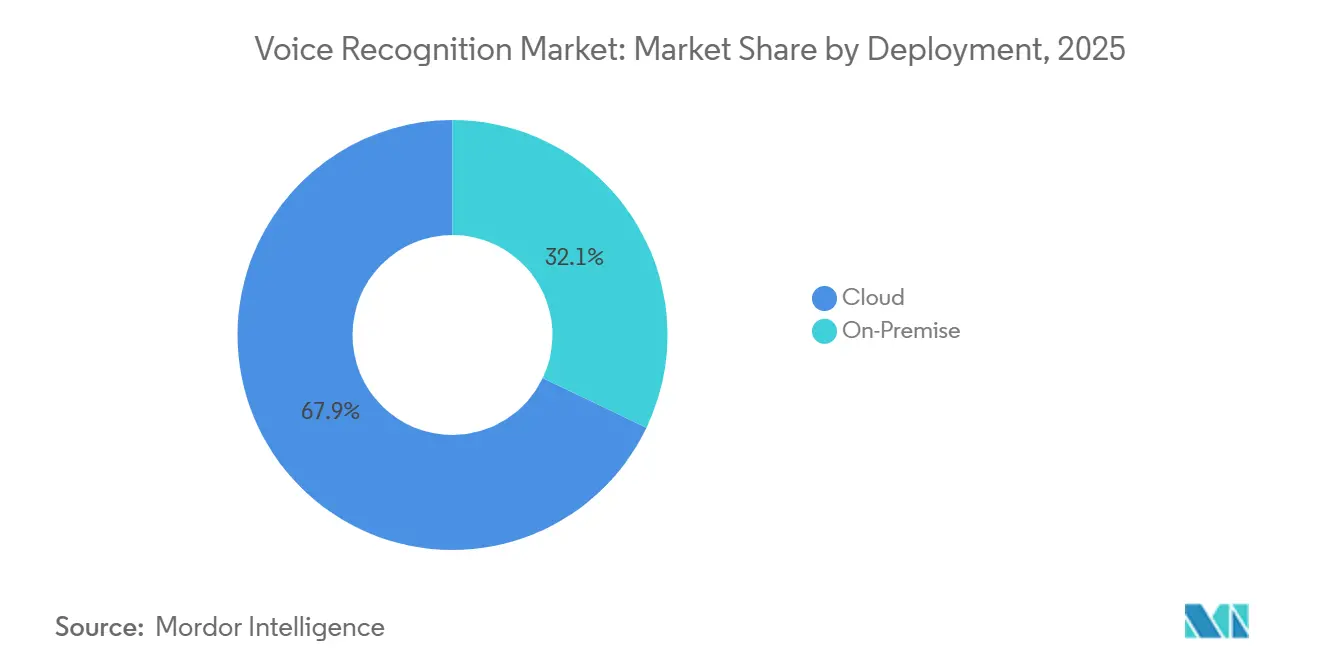

- Par déploiement, le cloud a capturé 67,91 % des revenus de 2025 ; les solutions sur site devraient se développer à un taux de croissance annuel composé de 22,71 % jusqu'en 2031.

- Par composant, les logiciels et kits de développement logiciel ont représenté 42,33 % de la part du marché de la reconnaissance vocale en 2025 et constituaient le composant à la croissance la plus rapide, avec un taux de croissance annuel composé de 22,92 %.

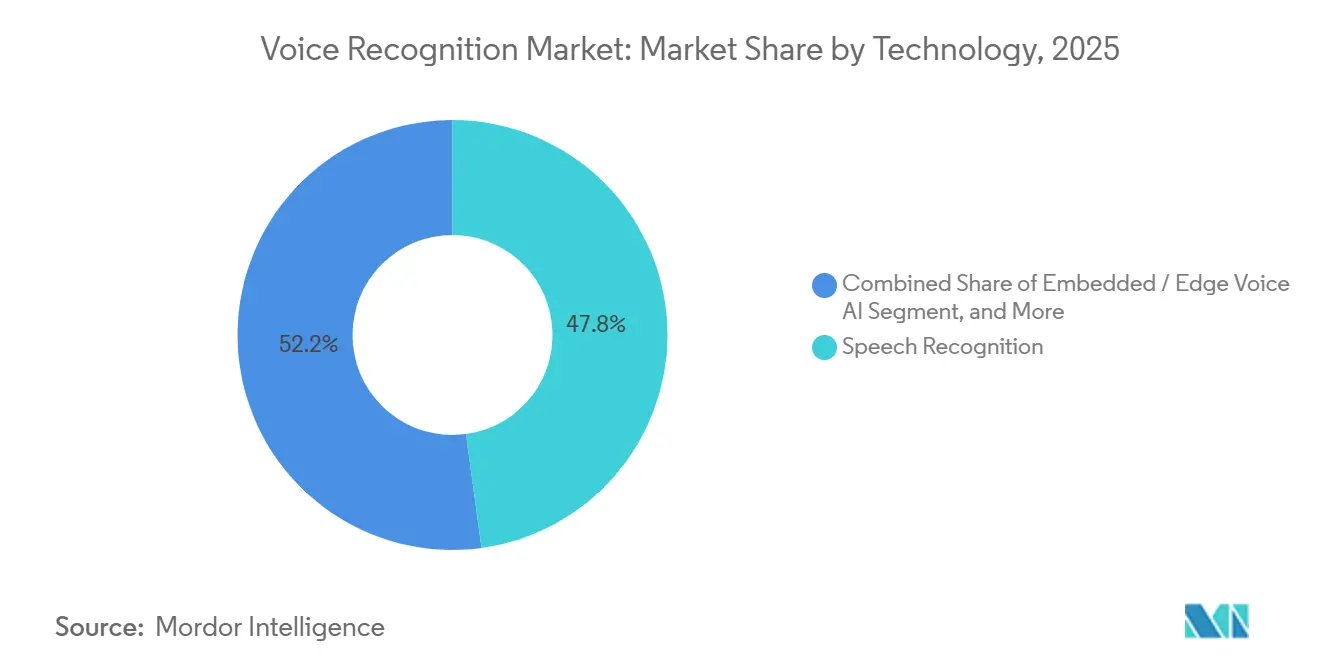

- Par technologie, la reconnaissance vocale a représenté 47,84 % des revenus de 2025, tandis que l'intelligence artificielle vocale embarquée et de périphérie devrait croître à un taux de croissance annuel composé de 22,96 %.

- Par type d'appareil, les smartphones et tablettes ont représenté 39,17 % de la part du marché de la reconnaissance vocale en 2025, tandis que les appareils connectés devraient augmenter à un taux de croissance annuel composé de 23,33 % jusqu'en 2031.

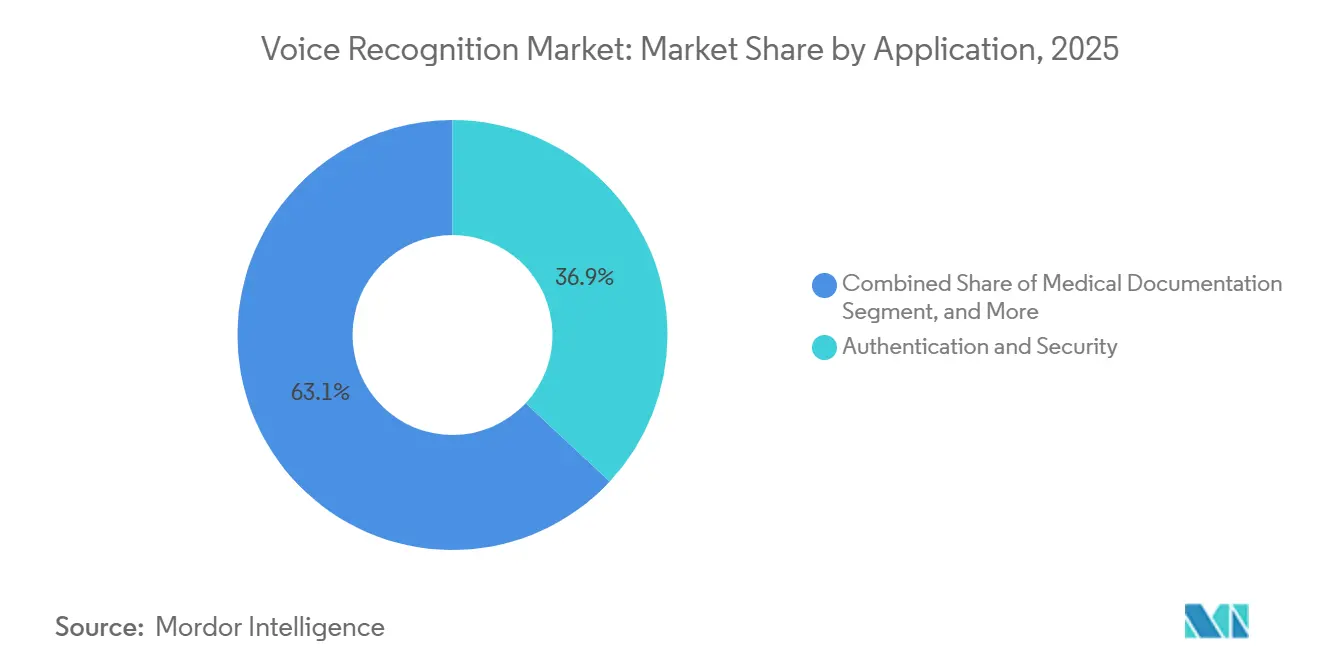

- Par application, l'authentification et la sécurité ont représenté 36,93 % des revenus de 2025 ; la documentation médicale devrait croître à un taux de croissance annuel composé de 23,39 %.

- Par secteur d'utilisation final, l'électronique grand public a représenté 29,48 % de la part du marché de la reconnaissance vocale en 2025, tandis que les prestataires de soins de santé devraient croître à un taux de croissance annuel composé de 23,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reconnaissance vocale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du taux de croissance annuel composé | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des puces d'intelligence artificielle vocale dans les appareils de périphérie | +4.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur du 911 à commande vocale | +3.8% | Amérique du Nord, adoption précoce dans certains marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Passage des équipementiers automobiles aux systèmes d'exploitation vocaux embarqués | +3.5% | Mondial, concentré en Chine, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Adoption de la biométrie vocale par le secteur bancaire, financier, des assurances et des services financiers | +3.1% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance rapide du commerce vocal | +2.9% | Amérique du Nord et Asie-Pacifique, naissant en Europe | Court terme (≤ 2 ans) |

| Apprentissage fédéré natif de périphérie | +2.6% | Mondial, dirigé par les États-Unis, la Chine et Israël | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des puces d'intelligence artificielle vocale dans les appareils de périphérie en Asie

Les régulateurs asiatiques imposent le traitement sur l'appareil, poussant les fournisseurs de semi-conducteurs à intégrer des unités neuronales capables d'exécuter un billion d'opérations par seconde. La Chine exige désormais de telles puces dans chaque smartphone vendu sur le marché intérieur, poussant les marques de milieu de gamme vers des circuits intégrés spécifiques à l'application provenant de fournisseurs régionaux. Jio Brain en Inde dessert 450 millions d'abonnés avec des latences inférieures à 200 millisecondes en hindi, tamoul, télougou et bengali, prouvant que les modèles de périphérie localisés surpassent les systèmes cloud dans les régions à faible connectivité. La Corée du Sud a enregistré une augmentation de 34 points dans l'adoption des appareils à commande vocale de 2023 à 2025, les processeurs Exynos de Samsung ayant ajouté des accélérateurs vocaux dédiés. NTT Docomo au Japon a réduit le délai de transcription à 80 millisecondes en déployant des modèles sur des stations de base 5G. Les entreprises réduisant leurs frais de sortie cloud de 60 % atteignent le retour sur investissement en 18 mois, soit la moitié de la norme historique.

Pression réglementaire en faveur du 911 à commande vocale et de la modernisation des centres de répartition d'urgence

Les États-Unis ont investi 15 milliards USD pour moderniser les centres de réponse à la sécurité publique, exigeant la transcription en temps réel et la gestion multimédia.[1]Commission fédérale des communications, « Prochaine génération 911 », fcc.gov Le Canada a émis des directives parallèles en 2024, accélérant l'adoption des moteurs Deepgram et AssemblyAI dans les centres de l'Ontario et de la Colombie-Britannique. La norme NENA i3 mise à jour exige une précision d'extraction d'adresse de 98 % dans des environnements bruyants, obligeant les fournisseurs à réentraîner leurs modèles acoustiques. Le Mexique a alloué 2,8 milliards MXN (165 millions USD) pour intégrer la biométrie vocale dans les centres de répartition, réduisant les temps de réponse de 22 % au début de 2026. La télématique automobile est désormais livrée avec des appels d'urgence à commande vocale dans 78 % des véhicules nord-américains, encouragée par des réductions d'assurance.

Passage des équipementiers automobiles aux systèmes d'exploitation vocaux embarqués pour la personnalisation du cockpit

BMW a intégré un assistant basé sur un grand modèle de langage de Cerence qui ajuste les paramètres de l'habitacle uniquement à partir d'indices conversationnels. Mercedes-Benz traite les commandes localement sur des puces NVIDIA Drive Orin pour respecter le seuil de dialogue de 100 millisecondes. Les marques chinoises NIO et XPeng livrent 68 % de leurs cockpits avec des systèmes d'exploitation vocaux qui gèrent la navigation, les paiements et la communication véhicule-à-infrastructure. L'acquisition d'Amelia par SoundHound combine l'intelligence artificielle conversationnelle avec la biométrie, permettant l'authentification du conducteur sans téléphone. La pile vocale interne de Tesla a supprimé les processeurs de signal numérique séparés, réduisant de 35 USD le coût des composants et portant la précision du mot de réveil à 97 %.

Adoption de la biométrie vocale par le secteur bancaire, financier, des assurances et des services financiers pour remplacer l'authentification basée sur les connaissances en Europe

Les directives éthiques du Royaume-Uni ont encouragé l'adoption de la biométrie multimodale après que la fraude à l'identité synthétique a dépassé 1,3 milliard GBP en 2024. Les banques européennes utilisant la plateforme de Mitek ont réduit la vérification au centre d'appels de 78 secondes à 12 secondes, économisant 4,2 millions EUR (4,5 millions USD) par million de clients. En 2024, un tiers des prêteurs avaient déployé la biométrie vocale, soit le double du niveau de 2022.[2]Autorité bancaire européenne, « Adoption de l'intelligence artificielle dans le secteur bancaire », eba.europa.eu Les normes allemandes exigent désormais des taux de fausse acceptation inférieurs à 0,1 %, accélérant le passage des projets pilotes à la production complète en moins d'un an. Les fournisseurs s'empressent de bloquer les fichiers audio générés par des techniques d'hypertrucage, en ajoutant des contrôles de vivacité et de vérification multicanal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du taux de croissance annuel composé | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la reconnaissance des accents et des dialectes en Afrique | -2.1% | Afrique, avec des effets secondaires en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Réglementations sur la confidentialité limitant la conservation des données cloud | -1.8% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût élevé des corpus de parole de domaine annotés | -1.5% | Mondial, aigu dans les secteurs de la santé et du droit | Moyen terme (2 à 4 ans) |

| Latence de calcul dans les appareils connectés à très faible consommation d'énergie | -1.3% | Mondial, concentré dans l'électronique grand public et les appareils connectés de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la reconnaissance des accents et des dialectes limitant l'adoption en Afrique

Common Voice de Mozilla ne couvre que 14 langues africaines, soit moins de 1 % de la diversité linguistique du continent, laissant les modèles insuffisamment entraînés. Intron Health, basée au Ghana, signale une précision de 78 % en twi mais de 95 % en anglais dans les cliniques, soulevant des préoccupations de sécurité. Les systèmes sud-africains doivent alterner entre 11 langues officielles, entraînant des pics de latence dépassant 500 millisecondes. L'annotation de 1 000 heures de parole peut coûter jusqu'à 500 000 USD, dépassant le potentiel de revenus de nombreux marchés locaux.[3]Scale AI, « Tarification et services », scale.com L'initiative de corpus sur cinq ans de l'Égypte ne finance que 5 000 heures, de sorte que les produits commerciaux seront en retard jusqu'en 2028.

Réglementations sur la confidentialité restreignant la conservation des données vocales dans le cloud

L'article 9 du RGPD traite les données vocales comme des données sensibles, nécessitant un consentement explicite et des conditions de traitement strictes. La loi californienne Delete Act oblige les courtiers en données à effacer les enregistrements dans les 45 jours suivant la demande, compliquant la formation longitudinale des modèles. La loi de l'Union européenne sur l'intelligence artificielle impose des audits et une surveillance post-commercialisation qui ajoutent jusqu'à 2 millions EUR par déploiement. La loi canadienne en attente plafonne la conservation à 12 mois sans renouvellement du consentement, ce qui signifie que les banques doivent réinscrire annuellement leurs clients. Les entreprises répondent en passant à l'apprentissage fédéré, mais la formation sur l'appareil augmente les charges de calcul de trois à cinq fois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud face à la renaissance du sur site

Le déploiement cloud a représenté 67,91 % des revenus de 2025, lui conférant la plus grande part du marché de la reconnaissance vocale parmi les modèles de déploiement. Les solutions sur site devraient croître à 22,71 % par an jusqu'en 2031, les banques et les hôpitaux cherchant une authentification inférieure à 50 millisecondes et un contrôle plus strict des données sensibles. Les configurations hybrides acheminent désormais la détection du mot de réveil localement tout en transmettant les questions complexes aux grands modèles de langage cloud, équilibrant réactivité et coût.

L'économie sous-tend ce changement. Les entreprises signalent une réduction de 40 % des frais de sortie après avoir déplacé l'inférence vers des serveurs de périphérie tout en continuant à utiliser le cloud pour le réentraînement des modèles. Les déclencheurs réglementaires amplifient la tendance, 42 % des entreprises européennes citant la conformité biométrique comme principal moteur de l'hébergement local. Les fournisseurs d'infrastructure captent donc une nouvelle demande d'accélérateurs qui compriment la latence sans faire exploser les budgets énergétiques, réduisant les marges des fournisseurs de cloud purs.

Par composant : les logiciels progressent tandis que le matériel se banalise

Les logiciels et kits de développement logiciel ont capturé 42,33 % des revenus de 2025 et progressent à un taux de croissance annuel composé de 22,92 %, reflétant la mise à l'échelle rapide des interfaces de programmation d'application sur les appareils. Le matériel représentait 35,34 %, mais la croissance ralentit à mesure que les moteurs neuronaux des smartphones absorbent les fonctions discrètes des processeurs de signal numérique, réduisant de 8 à 12 USD le coût des composants de chaque appareil. Les services complétaient la répartition à 22,33 %, soutenus par les travaux d'intégration et d'ajustement de domaine que les entreprises ne peuvent pas banaliser.

Les modèles de fondation accélèrent l'avantage des logiciels. L'ajustement fin des réseaux préentraînés prend désormais des mois au lieu d'années, et une fois sous licence, les coûts de distribution incrémentaux tendent vers zéro. Les fournisseurs de matériel se tournent vers des accélérateurs vocaux à très faible consommation d'énergie qui permettent des modes d'écoute permanente sur les appareils connectés, se positionnant comme des facilitateurs de la vague logicielle. Pendant ce temps, les intégrateurs de systèmes regroupent la gouvernance des données, la formation et la conformité, étendant les revenus sur la durée de vie des clients bien au-delà du contrat initial.

Par technologie : l'intelligence artificielle de périphérie reconfigure la pile

La reconnaissance vocale a dominé avec 47,84 % des revenus de 2025, mais l'intelligence artificielle de périphérie embarquée correspond à la croissance globale de 22,96 % alors que les fournisseurs s'empressent d'éliminer la latence cloud. La biométrie vocale représentait 29,20 % des ventes, propulsée par les déploiements bancaires qui ont réduit la fraude de 60 % et ramené la vérification au centre d'appels à quelques secondes. Le marché de la reconnaissance vocale pour l'intelligence artificielle de périphérie se développe à mesure que les smartphones, les voitures et les écouteurs intègrent des puces qui exécutent des modèles à un billion d'opérations sur l'appareil.

La dynamique concurrentielle repose désormais sur l'efficacité énergétique et les protections anti-usurpation. Les accélérateurs RISC-V réduisent la latence d'inférence de 35 % par rapport à l'ARM, permettant un coaching en temps réel dans les écouteurs sans surchauffer les boîtiers. Les fichiers audio générés par des techniques d'hypertrucage qui imitent un locuteur à partir d'échantillons de 10 secondes poussent les fournisseurs à superposer la détection de vivacité et la fusion multifactorielle. Les fournisseurs qui combinent des modèles acoustiques compressés, l'apprentissage fédéré et des défenses robustes contre l'usurpation sont les mieux positionnés pour conserver leur part à mesure que la précision devient une condition de base.

Par type d'appareil : les appareils connectés donnent le rythme

Les smartphones et tablettes ont généré 39,17 % des revenus de 2025, soulignant leur rôle ancré en tant qu'interface principale pour les services vocaux. Les enceintes intelligentes et les écrans ont suivi à 24,58 % alors que le commerce vocal restait ancré dans le salon. Les appareils connectés, bien que représentant seulement 14,92 % des ventes de 2025, devraient se développer à un taux de croissance annuel composé de 23,33 %, dépassant tous les autres appareils à mesure que les trackers de fitness et les appareils auditifs ajoutent une interaction mains libres et un coaching de santé.

Les budgets énergétiques dictent les choix de conception. Les modèles d'écoute permanente qui consomment 500 à 800 mW sur les téléphones doivent descendre en dessous de 200 mW pour les bracelets connectés avec des batteries de 300 mAh. Les fournisseurs utilisent des détecteurs en cascade qui réveillent le réseau complet uniquement sur des déclencheurs à haute confiance. L'infotainment automobile, qui représente 12,75 % des revenus de 2025, bénéficie des mandats de notification de collision, tandis que les bornes et terminaux de point de vente (8,58 %) s'appuient sur la voix pour réduire les frictions à la caisse face aux pénuries de main-d'œuvre.

Par application : la documentation médicale fait un bond en avant

L'authentification et la sécurité sont restées dominantes, représentant 36,93 % des revenus de 2025, les banques ayant remplacé les mots de passe par des empreintes vocales. La recherche et la commande vocales, un segment mature à 28,45 %, continuent de croître régulièrement à mesure que les agents conversationnels atteignent les smartphones d'entrée de gamme. La documentation médicale, seulement 11,27 % en 2025, devrait augmenter à un taux de croissance annuel composé de 23,39 %, le plus rapide parmi les applications, les scribes ambiants réduisant la paperasse des médecins de 45 % et débloquant de nouveaux codes de remboursement.

La transcription et le sous-titrage représentaient 13,62 %, au service des clients des médias, du droit et de l'éducation qui exigent des vocabulaires spécifiques au domaine. Les assistants virtuels et les agents conversationnels représentaient 9,73 %, renforcés par des intégrations avec la recherche web en temps réel qui résolvent les problèmes de connaissances obsolètes. À mesure que l'intelligence ambiante se répand, les fournisseurs doivent gagner la confiance des hôpitaux en passant les prochaines révisions de la Food and Drug Administration qui classent certains outils de documentation comme dispositifs médicaux.

Par secteur d'utilisation final : les prestataires de soins de santé accélèrent l'adoption

L'électronique grand public a dominé avec 29,48 % des revenus de 2025, reflétant la saturation des smartphones et la prolifération des enceintes intelligentes. L'automobile a suivi à 18,72 %, où les cockpits définis par logiciel placent la voix au premier plan. Les prestataires de soins de santé, seulement 12,84 % en 2025, devraient croître à 23,94 % jusqu'en 2031, l'expansion verticale la plus rapide, portée par le soulagement de l'épuisement professionnel, les gains de précision et les incitations à l'accréditation liées à la réconciliation médicamenteuse par commande vocale.

Les services bancaires et financiers ont contribué à hauteur de 14,36 % alors que les régulateurs approuvent la biométrie pour le contrôle de la fraude, tandis que les télécommunications (9,58 %) automatisent le service client avec l'analyse de la parole. Le gouvernement et la défense (7,21 %) intègrent la voix dans la répartition des urgences et les contrôles aux frontières. Le commerce de détail et le commerce électronique (4,93 %) déploient des bornes de commande qui réduisent les pénuries de personnel, et les utilisateurs industriels (2,88 %) s'appuient sur la voix pour l'inspection mains libres et les mises à jour d'inventaire. Les fournisseurs qui naviguent dans les obstacles de conformité et d'intégration spécifiques à l'industrie captureront une part disproportionnée.

Analyse géographique

L'Asie-Pacifique a représenté la plus grande part du marché de la reconnaissance vocale en 2025, avec 37,64 % des revenus mondiaux, la pénétration des smartphones ayant dépassé 80 % dans les zones urbaines de Chine et d'Inde. Les mandats gouvernementaux exigeant que chaque nouveau téléphone soit livré avec des moteurs neuronaux sur l'appareil ont accéléré le traitement local, tandis que Jio Brain a intégré le support des langues régionales pour 450 millions d'abonnés indiens avec une latence inférieure à 200 millisecondes. La Corée du Sud a enregistré la plus forte hausse d'adoption parmi les membres de l'Organisation de coopération et de développement économiques, augmentant de 34 points entre 2023 et 2025 après que Samsung a intégré des accélérateurs vocaux dédiés dans ses puces Exynos. Les opérateurs japonais ont migré les modèles vers des stations de base 5G, réduisant les délais de transcription à 80 millisecondes et permettant la traduction en temps réel pour le service client. Ces avancées maintiennent la région sur la bonne voie pour ajouter le plus grand nombre de dollars absolus jusqu'en 2031.

L'Amérique du Nord s'est classée deuxième avec 28,53 % des revenus de 2025, soutenue par le programme Next Generation 911 de la Commission fédérale des communications des États-Unis d'un montant de 15 milliards USD, qui a équipé 78 % des centres de réponse à la sécurité publique de gestion vocale multimédia d'ici décembre 2025. Le Canada a imposé des capacités de conversion voix-texte dans les centres d'urgence, réduisant les temps moyens de traitement des appels de 18 % en Ontario et en Colombie-Britannique. Le secteur bancaire de la région a inscrit 120 millions de clients à la biométrie vocale, réduisant les coûts d'authentification annuels de 1,8 milliard USD. L'Europe a suivi avec 19,27 %, ancrée dans la conformité bancaire qui exige une authentification forte des clients et dans la personnalisation du cockpit automobile selon les règles de confidentialité. Les déploiements sur site augmentent le plus rapidement en Allemagne et en France, les entreprises conservant les données biométriques dans les frontières nationales pour se conformer au Règlement général sur la protection des données.

L'Afrique a contribué à hauteur de 7,18 % des revenus de 2025, mais devrait croître au taux de croissance annuel composé le plus élevé de 23,46 % jusqu'en 2031. M-Pesa au Kenya a ajouté des commandes vocales en swahili, réduisant le temps de transaction de 35 % pour les utilisateurs ruraux ayant un niveau d'alphabétisation limité. Le Nigeria exige désormais que les opérateurs mobiles fournissent un service client en haoussa, yoruba et igbo, élargissant la portée aux 40 % d'abonnés ayant une maîtrise limitée de l'anglais. Les banques sud-africaines ont réduit la fraude par prise de contrôle de compte de 28 % au premier semestre 2025 après avoir déployé des empreintes vocales pour l'authentification. Les vitesses de réseau limitées de 15 à 25 Mbps obligent les fournisseurs à optimiser les modèles pour une latence aller-retour de 300 millisecondes, stimulant des conceptions de périphérie légères qui façonneront les gains futurs de part du marché de la reconnaissance vocale.

Paysage concurrentiel

Le marché de la reconnaissance vocale reste modérément concentré, les cinq premiers fournisseurs représentant environ 45 % des revenus de 2025. Les hyperscalers tels qu'Apple, Google, Amazon, Microsoft et Baidu financent la recherche à partir des pools de bénéfices des appareils et du cloud, subventionnant le développement vocal que les concurrents plus petits ne peuvent pas facilement égaler. Le traitement entièrement sur l'appareil de Siri par Apple renforce son avantage écosystémique, tandis que l'intégration de Gemini par Google transforme la voix en une interface multimodale couvrant le texte, les images et la vidéo.

Les spécialistes ripostent avec des modèles de domaine et de la vitesse. ElevenLabs a atteint une valorisation de 1,1 milliard USD seulement 18 mois après son lancement en proposant un clonage vocal qui localise le contenu médiatique avec une fidélité quasi humaine. AssemblyAI et Deepgram ont levé respectivement 450 millions USD et 155 millions USD pour entraîner des moteurs multilingues qui maintiennent une précision de 95 % sur des fichiers audio bruités à un coût d'inférence inférieur de 40 %. L'acquisition d'Amelia par SoundHound pour 80 millions USD a fusionné l'intelligence artificielle conversationnelle avec la biométrie, permettant aux clients automobiles d'authentifier les conducteurs et de personnaliser l'infotainment sans couplage téléphonique. Le tour de table de 1 milliard USD de Scale AI finance la génération de parole synthétique qui réduit les coûts de corpus de 90 %, une percée pour les langues peu dotées en ressources.

Les stratégies concurrentielles divergent désormais selon trois axes. Les acteurs de plateforme regroupent la voix dans des suites d'intelligence artificielle plus larges, défendant leur part grâce à la profondeur d'intégration et aux certifications de conformité réglementaire. Les spécialistes de la périphérie se concentrent sur des puces à très faible consommation d'énergie et l'apprentissage fédéré pour satisfaire les mandats de confidentialité qui restreignent le stockage cloud. Les jeunes entreprises ciblent les lacunes dans la couverture des accents, notamment en Afrique et en Asie du Sud, où le marché de la reconnaissance vocale peut se développer à mesure que les langues à faibles ressources deviennent plus abordables à annoter. À mesure que la précision de base se banalise, l'avantage durable se déplace vers l'efficacité énergétique, les garanties de confidentialité et les vocabulaires spécialisés qui débloquent des secteurs premium tels que la santé et la finance.

Leaders du secteur de la reconnaissance vocale

Apple Inc.

Alphabet Inc.

Amazon.com Inc.

IBM Corporation

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Amazon a lancé Alexa+ à 9,99 USD par mois, ajoutant des conversations basées sur un grand modèle de langage, le paiement biométrique et des recommandations de médias personnalisées.

- Janvier 2026 : Apple et Google ont convenu d'intégrer Gemini dans Siri, combinant le moteur multimodal de Google avec des protections de confidentialité sur l'appareil.

- Janvier 2025 : ElevenLabs a atteint une valorisation de 1,1 milliard USD après un tour de financement qui a étendu sa plateforme de clonage vocal aux médias et à l'éducation.

- Janvier 2025 : Baidu a publié Ernie Bot 4.5 Turbo, portant la précision du mandarin à 98,2 % sur les vocabulaires d'experts tout en réduisant de moitié la latence.

Portée du rapport mondial sur le marché de la reconnaissance vocale

Le rapport sur le marché de la reconnaissance vocale est segmenté par déploiement (cloud et sur site), composant (logiciel/kit de développement logiciel, matériel, services), technologie (reconnaissance vocale, biométrie du locuteur/vocale, intelligence artificielle vocale embarquée / de périphérie), type d'appareil (smartphones et tablettes, enceintes intelligentes et écrans, infotainment automobile et télématique, appareils connectés, bornes commerciales et points de vente), application (authentification et sécurité, recherche et commande vocales, transcription et sous-titrage, assistants virtuels et agents conversationnels, documentation médicale), secteur d'utilisation final (automobile, services bancaires et financiers, télécommunications, prestataires de soins de santé, gouvernement et défense, électronique grand public, commerce de détail et commerce électronique, industrie et fabrication) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Logiciel / kit de développement logiciel |

| Matériel |

| Services |

| Reconnaissance vocale |

| Biométrie du locuteur / vocale |

| Intelligence artificielle vocale embarquée / de périphérie |

| Smartphones et tablettes |

| Enceintes intelligentes et écrans |

| Infotainment automobile et télématique |

| Appareils connectés |

| Bornes commerciales et points de vente |

| Authentification et sécurité |

| Recherche et commande vocales |

| Transcription et sous-titrage |

| Assistants virtuels et agents conversationnels |

| Documentation médicale |

| Automobile |

| Services bancaires et financiers |

| Télécommunications |

| Prestataires de soins de santé |

| Gouvernement et défense |

| Électronique grand public |

| Commerce de détail et commerce électronique |

| Industrie et fabrication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par composant | Logiciel / kit de développement logiciel | ||

| Matériel | |||

| Services | |||

| Par technologie | Reconnaissance vocale | ||

| Biométrie du locuteur / vocale | |||

| Intelligence artificielle vocale embarquée / de périphérie | |||

| Par type d'appareil | Smartphones et tablettes | ||

| Enceintes intelligentes et écrans | |||

| Infotainment automobile et télématique | |||

| Appareils connectés | |||

| Bornes commerciales et points de vente | |||

| Par application | Authentification et sécurité | ||

| Recherche et commande vocales | |||

| Transcription et sous-titrage | |||

| Assistants virtuels et agents conversationnels | |||

| Documentation médicale | |||

| Par secteur d'utilisation final | Automobile | ||

| Services bancaires et financiers | |||

| Télécommunications | |||

| Prestataires de soins de santé | |||

| Gouvernement et défense | |||

| Électronique grand public | |||

| Commerce de détail et commerce électronique | |||

| Industrie et fabrication | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses mondiales en matière de reconnaissance vocale vont-elles croître entre 2026 et 2031 ?

Le marché de la reconnaissance vocale devrait se développer de 22,51 milliards USD en 2026 à 61,78 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé de 22,38 %.

Quelle région ajoutera le plus de nouveaux revenus jusqu'en 2031 ?

L'Asie-Pacifique est déjà en tête avec 37,64 % des revenus de 2025 et continue d'ajouter les gains absolus les plus importants grâce à la saturation des smartphones et aux mandats d'intelligence artificielle de périphérie.

Pourquoi les hôpitaux adoptent-ils si rapidement les outils vocaux ?

L'intelligence clinique ambiante réduit le temps de documentation des médecins de 45 %, améliore la précision de la facturation et bénéficie désormais de codes de remboursement dédiés, entraînant un taux de croissance annuel composé de 23,94 % pour les prestataires de soins de santé.

Qu'est-ce qui motive les déploiements sur site après des années de domination du cloud ?

Les lois sur la souveraineté des données et le besoin d'une latence inférieure à 50 millisecondes poussent les banques et les hôpitaux à conserver l'inférence en local, même si la formation des modèles reste en partie dans le cloud.

Comment les fournisseurs répondent-ils aux préoccupations de confidentialité concernant les données vocales stockées ?

Ils déploient l'apprentissage fédéré afin que les modèles s'entraînent sur l'appareil, ne transmettent que des gradients et se conforment aux réglementations qui restreignent la conservation brute des données vocales au-delà des périodes définies.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La documentation médicale devrait progresser à un taux de croissance annuel composé de 23,39 % à mesure que les scribes ambiants soulagent l'épuisement des cliniciens et sécurisent de nouveaux flux de remboursement.

Dernière mise à jour de la page le: