Taille et part de marché du Système d'Identification Automatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

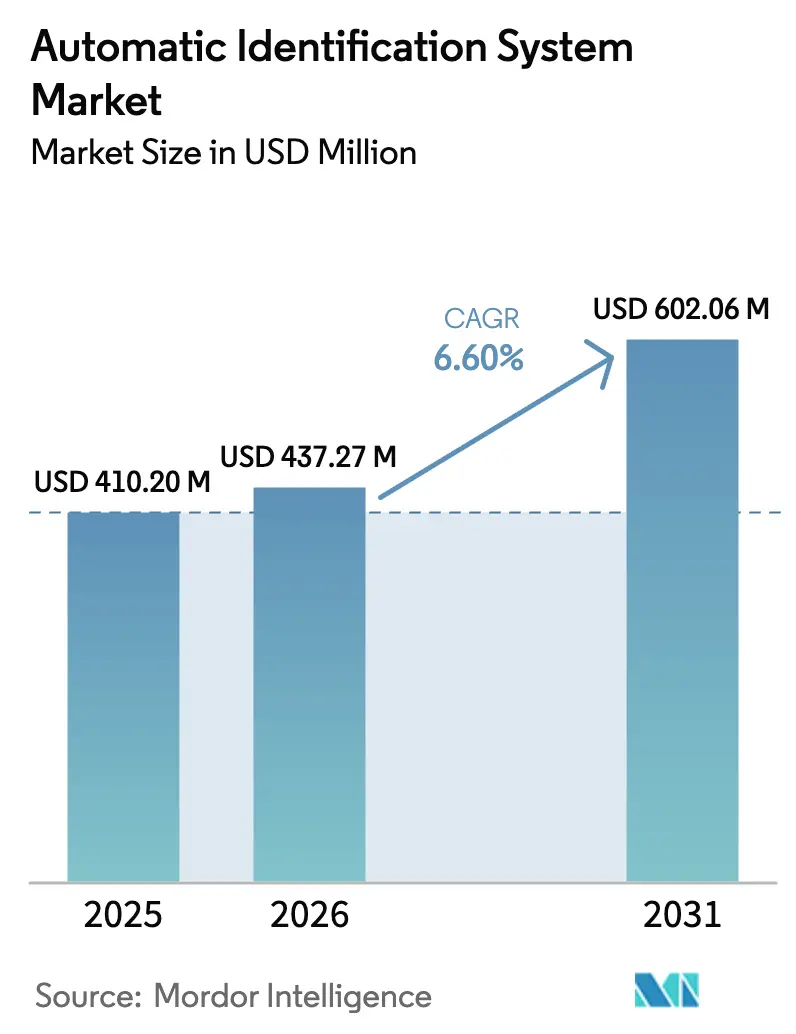

| Taille du Marché (2026) | 437.27 Millions de dollars américains |

| Taille du Marché (2031) | 602.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Système d'Identification Automatique par Mordor Intelligence

La taille du marché du Système d'Identification Automatique devrait passer de 410,2 millions USD en 2025 à 437,27 millions USD en 2026, et les prévisions indiquent qu'il atteindra 602,06 millions USD d'ici 2031, avec un TCAC de 6,6 % sur la période 2026-2031. Le marché du Système d'Identification Automatique se développe parce que les régulateurs exigent désormais une adoption plus large des équipements AIS, que les opérateurs de satellites comblent les lacunes historiques de couverture, et que les propriétaires de navires réclament des analyses plus riches pour naviguer sur des routes commerciales volatiles. Les ports d'Asie-Pacifique s'automatisent plus rapidement que jamais, le reporting environnemental repose désormais sur des ensembles de données alimentés par l'AIS, et les assureurs intègrent les flux AIS dans des modèles de primes dynamiques. L'intensité concurrentielle s'accentue à mesure que les fabricants d'équipements, les constellations de satellites et les éditeurs de logiciels convergent vers des offres intégrées combinant matériel, connectivité et analytique. L'incertitude liée à la politique spectrale et les incidents de leurrage tempèrent les perspectives de croissance, mais le marché du Système d'Identification Automatique reste sur une trajectoire ascendante ferme, porté par les budgets de numérisation et les mandats de conformité climatique.

Principaux enseignements du rapport

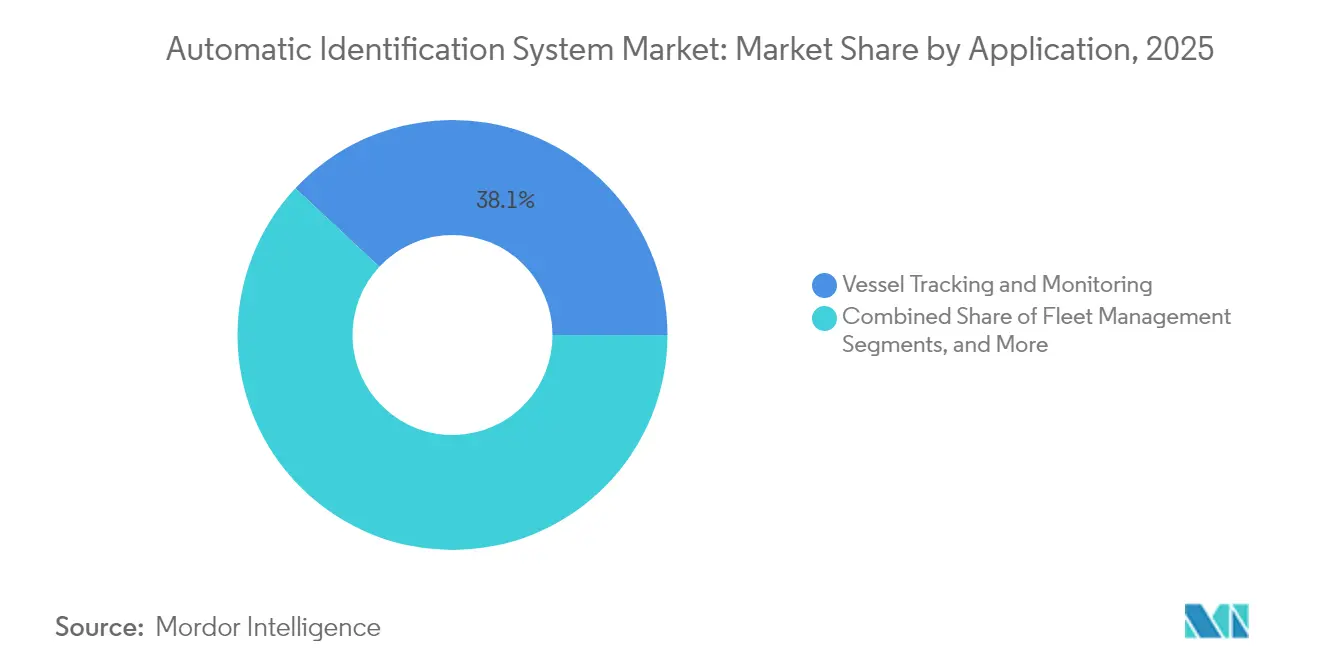

- Par application, le suivi et la surveillance des navires ont dominé avec une part de revenus de 38,05 % en 2025, tandis que la sécurité maritime et le SAR (recherche et sauvetage) devrait afficher le TCAC le plus rapide, soit 7,55 %, d'ici 2031.

- Par plateforme, les transpondeurs embarqués sur les navires détenaient 71,95 % de la part de marché du Système d'Identification Automatique en 2025 ; les stations à terre progressent à un TCAC de 7,42 % jusqu'en 2031.

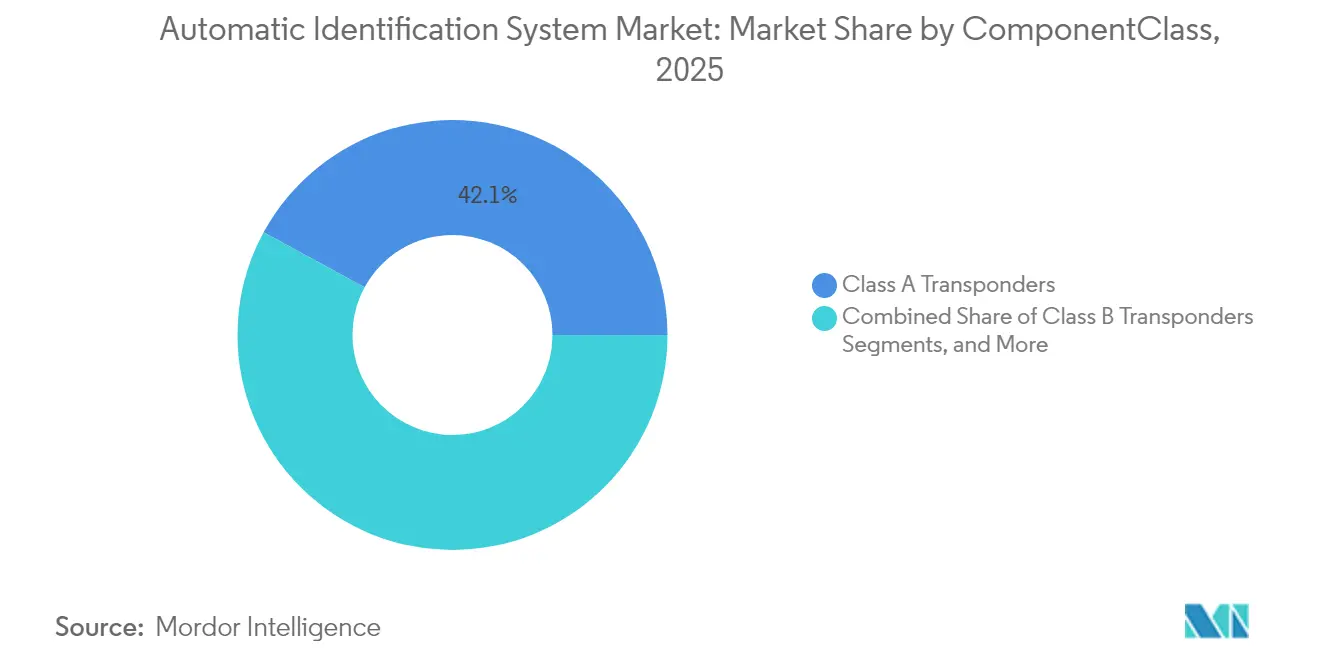

- Par composant/classe, les transpondeurs de classe A détenaient 42,08 % de la part de marché du Système d'Identification Automatique en 2025 ; les transpondeurs de classe B progressent à un TCAC de 7,47 % jusqu'en 2031.

- Par solution, l'AIS terrestre détenait 58,05 % de la part de marché du Système d'Identification Automatique en 2025 ; l'AIS satellitaire (Sat-AIS) progresse à un TCAC de 7,86 % jusqu'en 2031.

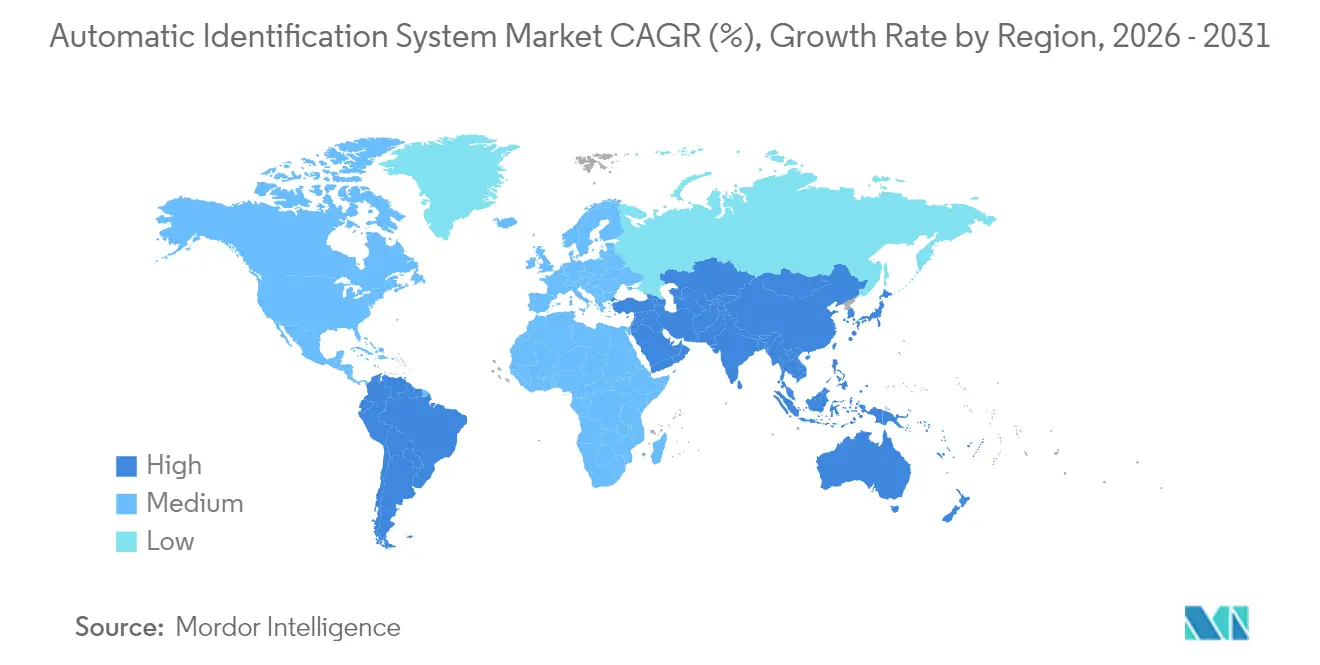

- Par géographie, l'Asie-Pacifique commandait une part de 41,78 % en 2025, tandis que l'Amérique du Sud est en voie d'atteindre un TCAC de 7,47 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Système d'Identification Automatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Mandat de l'OMI 2024 pour les navires de pêche de 24 m | +1.2% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Hausse des volumes du commerce maritime et du trafic | +1.8% | Mondial, le plus fort dans les corridors commerciaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation des escales portuaires via l'analytique AIS | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les routes arctiques exigent un AIS longue portée | +0.7% | Régions arctiques le long de la Route maritime du Nord | Long terme (≥ 4 ans) |

| Primes d'assurance dynamiques fondées sur l'AIS | +0.5% | Europe et Amérique du Nord, en diffusion mondiale | Moyen terme (2-4 ans) |

| Le reporting CII/GES nécessite des données basées sur l'AIS | +1.1% | États membres de l'OMI dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le mandat de l'OMI 2024 élargit la couverture des navires de pêche

L'Organisation Maritime Internationale (OMI) oblige désormais les navires de pêche de plus de 24 m à embarquer un AIS, capturant ainsi une flotte qui était auparavant exclue des règles originales de la convention SOLAS.[1]Organisation Maritime Internationale, "Transpondeurs AIS," Division de la sécurité de l'OMI, imo.org L'activité de mise en conformité est la plus intense en Europe, où 85 % des bateaux éligibles embarquent déjà des transpondeurs de classe B, et dans les chantiers d'Asie-Pacifique qui traitent les retards de rétrofit. La réglementation est conçue comme un outil d'application contre la pêche illicite, non déclarée et non réglementée, qui drène 20 milliards USD annuellement. Les opérateurs de satellites en bénéficient car les flottes de pêche en eaux reculées naviguent rarement à portée des tours terrestres. La demande restera élevée jusqu'en 2025, compte tenu du déploiement progressif et de la grande base installée de navires plus anciens nécessitant des équipements économiques. La croissance se propage également aux abonnements analytiques, car les agences des pêches souhaitent des cartes en temps réel et des tableaux de bord d'alertes plutôt que des positions brutes.

La hausse des volumes du commerce maritime stimule la numérisation des infrastructures

Le fret maritime est revenu à la vitesse d'avant la pandémie, et les escales de porte-conteneurs en Afrique et les escales de pétroliers dans le monde ont augmenté respectivement de 20 % et 38 % entre 2018 et 2023.[2]Conférence des Nations Unies sur le Commerce et le Développement, "Afrique : une industrie maritime plus forte stimule un commerce résilient," unctad.org Le rebond a mis en évidence des angles morts opérationnels : les engorgements causés par la sécheresse au canal de Panama et les menaces de drones armés en mer Rouge ont tous deux poussé les opérateurs vers une connaissance situationnelle permise par l'AIS. Des autorités d'Abou Dhabi à Lagos installent des suites de gestion du trafic des navires qui ingèrent des flux AIS haute densité et publient des prévisions d'arrivée sur les portails de camionnage. Pour les fournisseurs, chaque nouvelle tour et licence analytique renouvelle l'opportunité du marché du Système d'Identification Automatique à une valeur plus élevée par point de terminaison. Les cycles de renouvellement des équipements s'accélèrent car les ports ne peuvent pas optimiser l'allocation des postes à quai sans un suivi à faible latence et de haute précision.

Analytique d'optimisation portuaire : transformer l'efficacité opérationnelle

Les modèles avancés d'apprentissage automatique atteignent désormais 99 % de précision dans la prédiction des heures d'arrivée des navires, réduisant le temps d'inactivité des postes à quai qui coûte entre 2 et 4 milliards USD à l'échelle mondiale après des perturbations singulières telles que la collision du MV Dali avec le pont. Le passage des positions brutes à l'analytique prédictive signifie que la valeur migre vers les abonnements logiciels ; les autorités portuaires de Singapour et de Rotterdam attribuent des contrats analytiques pluriannuels associés à l'hébergement en nuage. Les sociétés de classification telles que Bureau Veritas intègrent des données AIS prédictives dans les algorithmes de planification des inspecteurs, comprimant les délais d'inspection et réduisant la consommation de carburant pendant les périodes d'attente. Le marché du Système d'Identification Automatique tire des revenus supplémentaires de ces niveaux analytiques, affichant un revenu moyen par navire (ARPU) 3 à 4 fois plus élevé que les forfaits de données de transpondeur de base.

Les routes de navigation arctiques exigent une couverture AIS étendue

Le volume des traversées transarctiques a augmenté de 25 % depuis 2013, la fonte des glaces raccourcissant les passages Asie-Europe. Les tours terrestres ne peuvent pas fonctionner de manière constante à 70° N, de sorte que les opérateurs s'appuient sur un AIS satellitaire de type « stocker-et-transmettre » complété par de nouveaux microsatellites en orbite polaire. Le Service des glaces de la Norvège fusionne l'AIS avec le radar à synthèse d'ouverture pour avertir les équipages des glaces dérivantes, soulignant pourquoi les satellites dominent le marché du Système d'Identification Automatique au-delà du cercle arctique.[3]Frontiers in Marine Science, "Le Service des glaces de MET Norvège," frontiersin.org Les fournisseurs d'équipements durcissent les récepteurs pour résister à −40 °C et à une alimentation intermittente, une niche qui permet des marges brutes élevées. Les essais de navires autonomes en eaux polaires sollicitent encore davantage la bande passante satellitaire, car les embarcations à navigation autonome doivent diffuser des données de télémesure toutes les quelques secondes vers les centres de commandement à terre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Congestion des données et incidents de leurrage | -1.3% | Mondial, concentré dans les couloirs à fort trafic | Court terme (≤ 2 ans) |

| Lacunes de portée/couverture en mers denses et reculées | -0.8% | Océans reculés et littoraux en développement | Moyen terme (2-4 ans) |

| Risque de réaffectation du spectre VHF côtier à la 5G | -0.6% | Marchés 5G avancés en Europe, en Amérique du Nord et en Asie de l'Est | Long terme (≥ 4 ans) |

| Latence du Sat-AIS pour la navigation autonome | -0.4% | Mondial ; aiguë dans les corridors de navigation autonome | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les défis d'intégrité des données compromettent la fiabilité du système

La fréquence du leurrage a augmenté à mesure que des acteurs malveillants camouflaient des pétroliers contournant les sanctions et des flottes de pêche illégale ; l'AIS ne dispose pas d'un chiffrement natif, ce qui le rend vulnérable aux usurpations d'identité et aux insertions de navires fantômes. La détection est difficile au milieu de l'encombrement spectral dans le détroit de Singapour et le détroit d'Ormuz. Les assureurs s'inquiètent de la responsabilité lorsque les enquêtes sur les collisions révèlent des traces falsifiées. Des outils de fusion d'imagerie satellitaire tels que l'AIRIS de Mitsubishi Heavy Industries signalent les écarts entre la position AIS et la silhouette de la coque, mais les coûts d'adoption restent élevés. À moins que la mise à niveau VDES ne soit déployée rapidement, les déficits de confiance persistants pourraient freiner le marché du Système d'Identification Automatique, en particulier pour la navigation autonome critique pour la sécurité.

La réaffectation du spectre VHF menace les opérations AIS traditionnelles

Les régulateurs des télécommunications qui découpent le spectre pour des services sans fil fixe côtier en 5G menacent les créneaux VHF sur lesquels repose l'AIS. La prochaine règle européenne sur les balises de classe M oblige les plaisanciers à se mettre à niveau avant janvier 2025, exposant le marché du Système d'Identification Automatique à des frictions de conformité.[4]Marine Rescue Technologies, "Qu'est-ce que la classe M ?" smrtsos.com Le VDES promet un débit 32 fois supérieur à celui de l'AIS classique, mais nécessite un renouvellement du matériel de la flotte entière et une coordination du spectre multinationale. Les ports qui examinent l'opportunité d'investir dans de nouvelles stations à terre font face à une ambiguïté réglementaire : la 5G obtiendra-t-elle de nouvelles concessions VHF lors du prochain cycle d'enchères ? Cette incertitude pourrait différer les dépenses d'investissement, notamment dans les économies côtières de l'OCDE où le spectre est très prisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le suivi et la surveillance des navires en tête tandis que la surveillance environnementale s'accélère

Le suivi et la surveillance des navires ont représenté 156,05 millions USD, soit 38,05 % du marché du Système d'Identification Automatique en 2025. Les opérateurs intègrent les flux AIS à la télémétrie de la salle des machines pour évaluer l'intensité carbone et rediriger les navires loin des embouteillages, réduisant simultanément les factures de soute et les émissions. Le segment conservera sa position de leader numérique car les alliances du transport maritime en ligne déploient des tours de contrôle de bout en bout qui nécessitent des données de position en temps réel pour des milliers de conteneurs. Le marché du Système d'Identification Automatique en bénéficie à mesure que les armateurs de lignes passent des achats de licences annuelles à des contrats de logiciel en tant que service pluriannuels combinant l'AIS avec la planification prédictive et les tableaux de bord de décarbonisation.

La sécurité maritime et le SAR représentent l'opportunité émergente, avec une expansion projetée à un TCAC de 7,55 % portée par la stratégie de réduction des gaz à effet de serre de l'OMI, qui impose le reporting de l'Indicateur d'Intensité Carbone (CII) à partir de 2026. Les régulateurs et les affréteurs exigent désormais des bases de référence de CO₂ par voyage ; l'AIS fournit les données horodatées de vitesse et de distance qui alimentent ces formules. La taille du marché du Système d'Identification Automatique attribuable aux outils de conformité aux émissions pourrait tripler à mesure que davantage d'États du pavillon adoptent des mesures fondées sur le marché, comme le système d'échange de quotas d'émission de l'Union européenne. Les éditeurs vendant des API superposées qui calculent le CO₂e puits-à-sillage par voyage génèrent des revenus récurrents élevés, se distinguant ainsi des concurrents purement matériels.

Par plateforme : la domination des transpondeurs AIS embarqués sur les navires se confirme malgré l'accélération satellitaire

Les transpondeurs embarqués sur les navires représentaient 71,95 % des revenus du marché du Système d'Identification Automatique, car les réglementations SOLAS obligent chaque navire de charge de plus de 300 GT à diffuser son identité et sa position au moins toutes les 6 secondes. Le caractère obligatoire de l'embarquement génère un cycle de remplacement d'environ cinq ans pour les unités de classe A. Les fabricants commercialisent des modèles compatibles VDES avec des puces de chiffrement intégrées, affichant des primes de prix de 15 à 20 %.

Les stations à terre, bien que représentant encore moins d'un tiers de la taille, affichent un TCAC robuste de 7,42 %, propulsé par l'expansion du commerce polaire, la construction de parcs éoliens en mer et les contrats de surveillance de défense. Chaque nouveau microsatellite augmente la fréquence de revisite, réduisant la latence vers des niveaux de service quasi temps réel essentiels pour les corridors de navires autonomes. Pour les opérateurs hybrides, le satellite comble les zones d'ombre où les tours côtières ne captent pas. Cette hybridisation consolide le marché du Système d'Identification Automatique en tant que solution combinant matériel et connectivité, protégeant les fournisseurs de la marchandisation.

Par composant/classe : les transpondeurs de classe A ancrent l'adoption par la flotte commerciale

Les transpondeurs de classe A représentaient 42,08 % du Système d'Identification Automatique. Les unités de classe A dominent car les voyages internationaux exigent une puissance plus élevée, une messagerie fréquente et une intégration des capteurs de navigation spécifiée par les normes de performance de l'OMI. Les éditeurs se différencient en ajoutant des récepteurs GNSS doubles et un micrologiciel de détection de falsification qui enregistre les tentatives de désactivation des émetteurs. La taille du marché du Système d'Identification Automatique pour les transpondeurs de classe A restera stable à mesure que les livraisons de nouvelles constructions compenseront les pertes de flotte et que les rétrofits répondront aux exigences de cybersécurité.

Les équipements de classe B, dont le prix est inférieur de 60 %, attirent les navires de pêche et les bateaux de travail nouvellement soumis à la réglementation. Les pics de demande coïncident avec le mandat de la flotte de pêche 2024, générant du volume mais comprimant les marges. Les stations côtières et les passerelles AIS servent de colonne vertébrale terrestre alimentant les centres de gestion du trafic ; elles génèrent des revenus grâce aux contrats de maintenance et aux mises à niveau logicielles plutôt qu'aux ventes initiales de matériel. Dans l'ensemble, la diversité des composants protège le marché du Système d'Identification Automatique des chocs à segment unique.

Par solution : les réseaux terrestres persistent avec une intégration satellitaire rapide

Les réseaux AIS terrestres captent la majeure partie des revenus car leurs canaux 162 MHz à faible latence sous-tendent les mandats d'anticollision. Ils représentaient 58,05 % du Système d'Identification Automatique. Les autorités portuaires modernisent les tours avec des antennes à réseau phasé et des nœuds de calcul en périphérie qui filtrent la congestion et transmettent des traces optimisées aux pilotes de port. Cela maintient les dépenses terrestres à un niveau soutenu même à mesure que la part satellitaire augmente.

Les solutions AIS satellitaires ont pris de l'élan lorsque Spire Global a obtenu un investissement de 10 millions USD de Signal Ocean pour co-développer des tableaux de bord d'intelligence maritime. Les consortiums d'exploitation minière en eaux profondes et les grands groupes d'énergie offshore achètent des forfaits de couverture satellitaire pour surveiller les zones d'exclusion à des milliers de milles nautiques du rivage. Les services hybrides qui basculent automatiquement entre VHF et satellite éliminent les angles morts et permettent aux modèles d'apprentissage automatique de fonctionner en continu, renforçant le rôle du marché du Système d'Identification Automatique en tant qu'infrastructure numérique fondamentale.

Analyse géographique

L'Asie-Pacifique génère la plus grande part des revenus, soit 41,78 % en 2025, car elle abrite neuf des dix ports à conteneurs les plus fréquentés du monde et canalise d'importants investissements de la Route et de la Ceinture dans les mises à niveau des ports numériques. La Chine déploie des tours à terre le long des nœuds maritimes de la Route de la Soie, tandis que le Japon finance des pilotes de ferrys pilotés par intelligence artificielle qui intègrent des flux AIS pour les algorithmes d'anticollision. La Marine indienne câble pour 125 millions USD de tours de surveillance côtière vers des centres de fusion de données fournis par les États-Unis, amplifiant la demande de défense en matière de renseignement AIS. Singapour, classée première sur l'indice de performance portuaire des Nations Unies, accorde des licences d'analytique AIS à valeur ajoutée aux opérateurs de terminaux qui ciblent des délais de rotation des postes à quai inférieurs à 15 heures. Cette confluence de fret commercial, de sécurité navale et de suivi des émissions mandaté par les gouvernements garantit que l'Asie-Pacifique reste le pilier du marché du Système d'Identification Automatique.

L'Europe détient une part de 27,12 %, portée par des codes de sécurité stricts et une politique de décarbonisation. La prochaine règle sur les balises de classe M pousse les propriétaires d'embarcations de plaisance vers le marché du Système d'Identification Automatique, élargissant la base adressable au-delà du transport maritime commercial. Le Service des glaces de la Norvège illustre la compétence arctique spécialisée de l'Europe, fusionnant l'AIS avec des satellites radar et optiques pour sécuriser les voyages polaires. Les fonds du Pacte vert européen accordent des subventions à des jeunes pousses comme Windward qui analysent les schémas comportementaux AIS pour signaler les « flottes fantômes » contournant les sanctions, transformant les points de douleur de la conformité en revenus d'abonnement logiciel.

L'Amérique du Nord maintient une part de 23,96 % grâce aux règles strictes de la Garde côtière des États-Unis en matière d'embarquement d'AIS et aux importants achats de défense pour la connaissance du domaine maritime. Les partenariats technologiques, tels que Saildrone avec Palantir, alimentent des lacs de données classifiés qui s'appuient sur les empreintes AIS. Les orientations du Canada en matière de reporting CII s'alignent sur la méthodologie de l'OMI et déclenchent des achats de plateformes de données conformes à la réglementation.

L'Amérique du Sud, bien que plus modeste, est la géographie à la croissance la plus rapide du marché du Système d'Identification Automatique avec un TCAC de 7,47 %, grâce aux plateformes pétrolières brésiliennes et aux terminaux céréaliers argentins qui numérisent les corridors d'exportation. Les initiatives du Moyen-Orient et d'Afrique, notamment le VTMIS de nouvelle génération d'AD Ports, ajoutent des installations de tours supplémentaires et des licences analytiques.

Paysage réglementaire

Les exigences relatives à l'AIS restent ancrées dans les obligations de port prévues par le chapitre V de la convention SOLAS de l'OMI, avec un champ d'application élargi et des attentes de performance renforcées. En décembre 2024, l'OMI a adopté des normes de performance mises à jour pour l'AIS universel embarqué (Résolution MSC.570(109)), renforçant l'interopérabilité et mettant davantage l'accent sur les mécanismes d'intégrité des données afin de répondre aux préoccupations liées à la désactivation et à l'altération non autorisée, de plus en plus visibles dans un contexte de brouillage et d'interférences GNSS.

Les cadres techniques et régionaux évoluent également autour de ces référentiels mondiaux. En février 2026, l'UIT-R a publié la Recommandation M.1371-6, actualisant les caractéristiques techniques de l'AIS et favorisant une expansion plus large des utilisateurs ainsi que l'échange de données de navigation. Parallèlement, les infrastructures d'application et de partage des données se renforcent. L'UE continue d'opérationnaliser l'échange d'informations maritimes lié à l'AIS via SafeSeaNet en vertu de la directive 2002/59/CE, tandis que les États-Unis maintiennent l'obligation de port d'AIS pour certains navires commerciaux en vertu du 33 CFR 164.46, avec la supervision de l'USCG et des orientations d'homologation, orientant les achats vers des dispositifs de Classe A et de Classe B conformes.

Analyse de la chaîne de valeur

La chaîne de valeur de l'AIS couvre les infrastructures embarquées et côtières, la réception satellitaire, ainsi que les couches d'analyse qui monétisent de plus en plus les données fusionnées plutôt que les positions brutes. En amont, les fabricants OEM s'approvisionnent en modules RF frontaux, composants GNSS, antennes et systèmes de calcul embarqués pour les émetteurs-récepteurs de Classe A et de Classe B ainsi que pour les stations de base, la disponibilité des semi-conducteurs RF et les cycles de certification influençant le calendrier de production. En aval intermédiaire, la distribution s'effectue via les intégrateurs d'électronique marine, les chantiers navals (constructions neuves et rétrofits) et les intégrateurs de systèmes portuaires/VTS qui déploient les stations côtières et les passerelles, puis en assurent la maintenance dans le cadre de contrats de service.

En aval, les opérateurs de données agrègent les flux AIS terrestres et satellitaires et les enrichissent avec des sources complémentaires telles que le SAR, l'observation de la Terre (EO) et la RF afin d'améliorer la détection des trajets non signalés ou manipulés. Cela soutient des cas d'usage dans la sécurité maritime, la conformité aux sanctions, l'optimisation des escales portuaires et l'assurance. Des spécialistes de plateformes tels que Windward, Starboard Maritime Intelligence, Gatehouse Maritime et NavalSec se positionnent dans cette couche de renseignement, vendant des abonnements, des API et des notations de risque aux ports, aux États du pavillon et aux flottes commerciales. Les utilisateurs du secteur public et de la recherche consomment également des données AIS traitées via des tableaux de bord et des études (par exemple, les tableaux de bord de suivi des navires AIS de l'OCDE), renforçant un écosystème multi-acheteurs où la captation de valeur se déplace de plus en plus vers l'analyse, la fusion des données et l'intégration aux flux de travail.

Paysage concurrentiel

Le marché du Système d'Identification Automatique est modérément fragmenté. Les géants historiques de l'électronique marine tels que Saab, Furuno et Kongsberg commercialisent des transpondeurs certifiés SOLAS via des réseaux de distributeurs bien établis. Les spécialistes orientés vers le satellite — Spire Global, exactEarth (désormais partie de Spire) et ORBCOMM — se font concurrence sur la fréquence de revisite et la latence. Les challengers nativement analytiques tels que Windward et NukkAI monétisent les insights prédictifs superposés aux flux AIS bruts. Les frontières du marché s'estompent à mesure que les fabricants d'équipements associent des forfaits de données et que les éditeurs de logiciels commercialisent des radios OEM en marque blanche.

L'élan des fusions-acquisitions se manifeste dans l'offre de Kpler fin 2024 pour l'unité de suivi des navires de Spire, qui a suscité un examen antitrust car elle combinerait le suivi des matières premières avec l'analytique de prévision des prix. Les partenariats stratégiques se multiplient : Saildrone relie des véhicules de surface autonomes au nuage d'intelligence artificielle de Palantir, tandis que Bureau Veritas intègre les planificateurs algorithmiques de NukkAI dans les flux de travail de classification. Les fournisseurs d'équipements se prémunissent contre la marchandisation en livrant des radios compatibles VDES avec des chemins de mise à niveau du micrologiciel par voie aérienne.

La différenciation pivote vers une architecture cybersécurisée, la détection d'anomalies par apprentissage automatique et la commutation transparente vers le satellite. Le marché du Système d'Identification Automatique récompense ainsi les acteurs qui maîtrisent à la fois la propriété intellectuelle matérielle et l'analytique en nuage évolutive. À mesure que les autorités portuaires et les agences de défense regroupent les achats, les fournisseurs de niveau intermédiaire font face à des pressions de consolidation ou risquent d'être relégués à des segments de marché aftermarket de niche.

Leaders du secteur du Système d'Identification Automatique

Saab AB

Furuno Electric Co. Ltd

Spire Global, Inc.

ORBCOMM Inc.

Kongsberg Gruppen ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le cycle accéléré de remplacement et de mise à niveau lié aux dernières attentes en matière de performance et de cybersécurité de l'AIS, qui fait évoluer les décisions d'achat au-delà de la simple conformité de base au port d'équipement. La mise à jour des normes de performance de l'OMI de décembre 2024 (MSC.570(109)) relève le niveau d'exigence en matière de fonctionnalités d'intégrité des données et de robustesse opérationnelle. Elle se combine également avec les attentes en matière de cybersécurité imposées par les sociétés de classification (notamment l'activité d'adoption de l'IACS UR E27, reflétée par les évaluations de conformité et certifications des fabricants). Les fournisseurs qui associent du matériel conforme à des micrologiciels évolutifs, à la détection d'anomalies et à une intégration dans les flux de travail de passerelle et de flotte disposent d'un espace spécifique dans les flottes fortement orientées vers le rétrofit et dans les ports qui nécessitent des flux de données plus propres et plus denses pour la gestion du trafic.

Une autre opportunité consiste à développer la capacité Sat-AIS et sa commercialisation au sein de plateformes de renseignement maritime plus larges, en particulier lorsque la couverture terrestre est limitée ou que la congestion des données est élevée. Du côté de l'offre, les mises à niveau de constellations continuent d'accroître les capacités de collecte, comme l'illustre le lancement d'AISSat-4 en mars 2026, destiné à étendre la couverture de la connaissance de la situation maritime norvégienne avec une capacité annoncée pouvant atteindre 1,5 million de signaux AIS uniques par jour. Du côté de la demande, la consolidation et le développement des plateformes témoignent d'une migration budgétaire vers le renseignement de bout en bout. S&P Global a finalisé l'acquisition de l'activité de services de données AIS d'ORBCOMM en novembre 2025, et l'activité de fusions-acquisitions de 2026, telle que l'acquisition de MariTrace par SINAY et de Teqplay par Ofiniti, montre une poursuite des achats de capacités de suivi basées sur l'AIS, d'analyse des escales portuaires et de jumeaux numériques afin d'intégrer l'AIS dans les systèmes de décision liés au fret, au soutage et aux opérations.

Développements récents du secteur

- Janvier 2026 : Furuno a finalisé les évaluations de conformité pour les profils de cybersécurité IACS UR E27 délivrés par CLASS NK, CCS et ABS. Cette étape renforce l'acceptation des équipements électroniques de passerelle et de communication à bord des navires classés, et incite les fournisseurs d'AIS à considérer la cybersécurité comme un critère de qualification plutôt qu'un simple complément.

- Août 2025 : Saab a annoncé la cession de sa filiale maritime Saab TransponderTech AB à FLIR Systems AB (une société de Teledyne Technologies). Cette cession redessine le paysage concurrentiel des technologies AIS et de transpondeurs en réorientant les actifs vers un portefeuille axé sur les capteurs, tandis que Saab se concentre davantage sur les segments militaires.

- Juillet 2024 : Spire Global s'est vu attribuer un contrat de 1,41 million de CAD par le gouvernement du Canada pour fournir des données mondiales de suivi de navires par AIS, avec des options pouvant porter la valeur potentielle totale à 4,23 millions de CAD. Cette attribution souligne la demande gouvernementale persistante pour des flux de connaissance du domaine maritime à grande échelle et soutient des modèles de revenus récurrents à plus long terme pour les services AIS satellitaires et d'agrégation de données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché correspond aux revenus générés par les solutions de système d'identification automatique (AIS) utilisées pour identifier, suivre et échanger des informations sur les navires à des fins de sécurité, de gestion du trafic et de surveillance, couvrant l'AIS terrestre, l'AIS satellitaire et la prestation de services hybrides.

Exclusions du périmètre : nous excluons les outils d'information maritime non liés (tels que les services d'imagerie radar et d'imagerie satellitaire) et l'informatique portuaire générale qui ne fournit pas directement de transmission, de réception ou de services de données AIS.

Aperçu de la segmentation

- Par application

- Gestion de flotte

- Suivi et surveillance des navires

- Sécurité maritime et SAR

- Autres applications

- Par plateforme

- Transpondeurs AIS embarqués sur les navires

- Stations à terre

- Par composant / classe

- Transpondeurs de classe A

- Transpondeurs de classe B

- Stations de base AIS

- Récepteurs / passerelles AIS

- Par solution

- AIS terrestre

- AIS satellitaire (Sat-AIS)

- Services AIS hybrides

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour notre travail documentaire, nous avons d'abord défini les limites du marché de l'AIS à partir des règles publiques de sécurité maritime et des exigences de suivi des navires, car celles-ci déterminent quelles classes d'équipements et quels réseaux côtiers sont réellement imposés ou couramment déployés. Nous avons utilisé des sources ouvertes telles que la documentation de l'OMI sur la sécurité et la navigation, les références de l'UIT sur le spectre radio et les communications maritimes, les orientations de l'IALA sur les aides à la navigation, et les publications des gardes-côtes ou des autorités maritimes nationales.

Pour dimensionner et vérifier la cohérence de la demande, nous avons examiné des indicateurs relatifs aux navires et aux échanges commerciaux provenant de sources telles que les statistiques de transport maritime de la CNUCED, les flux commerciaux d'UN Comtrade liés à la construction navale et à l'électronique marine, ainsi que les rapports annuels d'autorités portuaires nationales traitant des volumes de trafic et des mises à niveau de surveillance. Nous avons également passé au crible les dépôts d'entreprises, les présentations aux investisseurs, les bases de données de brevets et la presse maritime reconnue afin de comprendre le mix produit et l'orientation des prix, et nous avons utilisé un abonnement payant pour les données financières des entreprises et pour les vérifications au niveau des expéditions à l'importation et à l'exportation, lorsque disponibles. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des échanges primaires ont été menés pour confirmer la fréquence d'installation ou de remplacement des transpondeurs de Classe A et de Classe B, la manière dont les déploiements de stations côtières et de récepteurs sont budgétisés, et la manière dont les services AIS satellitaires et hybrides sont tarifés et contractualisés. Nous avons échangé avec un ensemble de participants aux canaux orientés fabricants OEM, de parties prenantes en sécurité maritime et en SAR, d'exploitants de flottes et d'intégrateurs répartis sur les principaux corridors maritimes, puis les résultats ont été utilisés pour combler les lacunes des données secondaires et pour éprouver les hypothèses avant la finalisation du modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 12 % | APAC : 41 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 33 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 26 % |

Dimensionnement et prévision du marché

La logique de dimensionnement débute par une construction descendante (top-down) qui reconstitue les dépenses adressables en AIS à partir de la flotte de navires active et des besoins de port d'équipement imposés par la réglementation, puis applique le taux d'adoption par catégorie de navire, les cycles de remplacement habituels et les taux de rattachement de services pour l'AIS satellitaire et les offres hybrides. Une fois ce bassin de demande constitué, la valeur est convertie à l'aide de prix de vente moyens indicatifs pour les transpondeurs, récepteurs et stations de base, ainsi que des fourchettes de tarification de services récurrents validées lors des entretiens.

Pour maintenir des totaux réalistes, les résultats sont recoupés avec des approximations ascendantes sélectives, incluant des répartitions de revenus échantillonnées auprès de fournisseurs et de canaux, des consolidations de projets de stations côtières sur quelques marchés côtiers, et des vérifications du prix de vente moyen multiplié par les volumes unitaires pour le matériel de Classe A et de Classe B. Les principaux paramètres du modèle incluent les signaux relatifs au commerce maritime mondial et à l'activité des flottes, la répartition entre installations de Classe A et de Classe B, la couverture satellitaire et l'intensité d'utilisation sur les routes long-courrier, les cycles de modernisation des stations côtières, ainsi que l'évolution des prix de l'électronique marine. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur l'intensité de l'application réglementaire, la part des constructions neuves par rapport aux rétrofits, et le rythme auquel les services AIS satellitaires sont intégrés dans des programmes plus larges de sécurité maritime. Lorsque les données locales sont limitées, nous utilisons des ratios de substitution issus de profils de littoral et de trafic portuaire similaires, puis nous revérifions la vraisemblance de la dépense implicite par navire.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les totaux du marché ne dépendent pas d'une seule série de données. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances de la taille de flotte, les commentaires sur le trafic portuaire, les activités connues de mise à niveau des réseaux côtiers et la répartition implicite entre revenus matériels et revenus de service, puis nous examinons les écarts avant validation finale.

Si le modèle présente des variations brusques, nous revérifions le calendrier des devises, les paliers de prix de vente moyen et les hypothèses de remplacement, et nous recontactons certains interlocuteurs lorsque le changement est attribuable à un seul facteur. Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des programmes majeurs de surveillance côtière ou des perturbations d'approvisionnement. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent une vision actualisée conforme aux derniers indicateurs publics disponibles.

Comparaison du dimensionnement du marché du système d'identification automatique par Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur le marché de l'AIS peuvent différer même lorsqu'ils semblent mesurer la même chose, car la frontière entre les ventes de matériel et les revenus de services n'est pas toujours tracée de la même manière. Les différences proviennent également de l'année choisie comme référence, de la façon dont les revenus de l'AIS satellitaire sont traités, et de la question de savoir si l'infrastructure côtière est comptée uniquement comme équipement ou comme un programme de surveillance plus large.

Les signaux relatifs au nombre de navires, les exigences de port d'AIS et les schémas observés de remplacement et de rétrofit constituent les vérifications qui permettent de rattacher l'estimation 2026 de Mordor Intelligence à un bassin de demande identifiable pour les transpondeurs de Classe A et de Classe B, les stations côtières, les récepteurs et les services satellitaires ou hybrides. Lorsqu'un autre éditeur s'appuie davantage sur des récits de croissance à plus long horizon ou suppose un rattachement de services et une progression des prix plus rapides, le même marché peut sembler plus important même si les volumes unitaires sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 437,27 millions USD (2026) | |

| Cabinet de conseil mondial A | 331,50 millions USD (2026) | Utilise un périmètre de revenus plus restreint qui semble privilégier le matériel de transpondeurs et les ventes de plateformes de base, avec une prise en compte plus légère des revenus de l'AIS satellitaire et des services hybrides pour la même année. |

| Groupe de recherche sectorielle B | 504,70 millions USD (2032) | Cite une année de prévision plus lointaine et applique un TCAC pluriannuel qui peut intégrer des taux de rattachement de services plus élevés et une progression plus agressive des prix de vente moyens, ce qui augmente la valeur affichée par rapport à une vision de dimensionnement à échéance plus proche. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le calendrier, et non par un désaccord sur l'existence de la demande en AIS. En distinguant les classes d'équipements, l'infrastructure côtière et les revenus de services AIS récurrents, puis en recoupant la dépense implicite par navire, notre estimation reste traçable à des moteurs clairs de volume et de tarification, pouvant être retestés à chaque cycle d'actualisation.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du Système d'Identification Automatique en 2026 ?

La taille du marché du Système d'Identification Automatique est de 437,27 millions USD en 2026 et les prévisions indiquent qu'il atteindra 602,06 millions USD d'ici 2031.

Quelle application contribue le plus aux revenus ?

Le suivi et la surveillance des navires est en tête, représentant 38,05 % des revenus 2025, grâce aux armateurs de lignes qui intègrent l'AIS dans des tours de contrôle opérationnel en temps réel.

Quel segment connaît la croissance la plus rapide ?

L'AIS satellitaire (Sat-AIS) devrait se développer à un TCAC de 7,86 % jusqu'en 2031.

Pourquoi l'adoption de l'AIS satellitaire s'accélère-t-elle ?

L'utilisation de l'AIS satellitaire augmente à un TCAC de 7,86 % car il comble les lacunes de couverture dans les océans polaires et reculés où les tours terrestres ne peuvent pas atteindre.

Dernière mise à jour de la page le: