Taille et parts du marché du traitement du vitiligo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

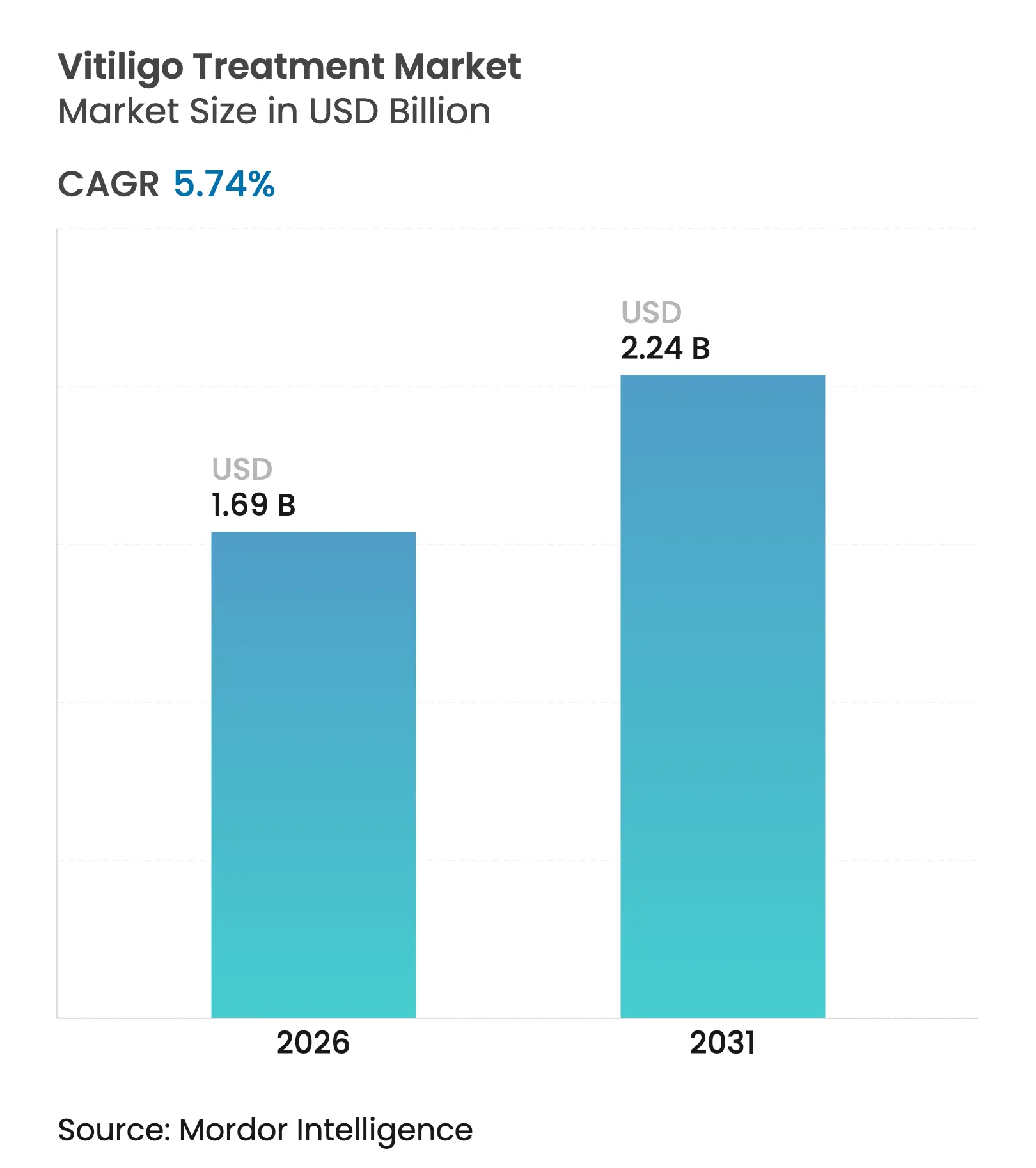

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

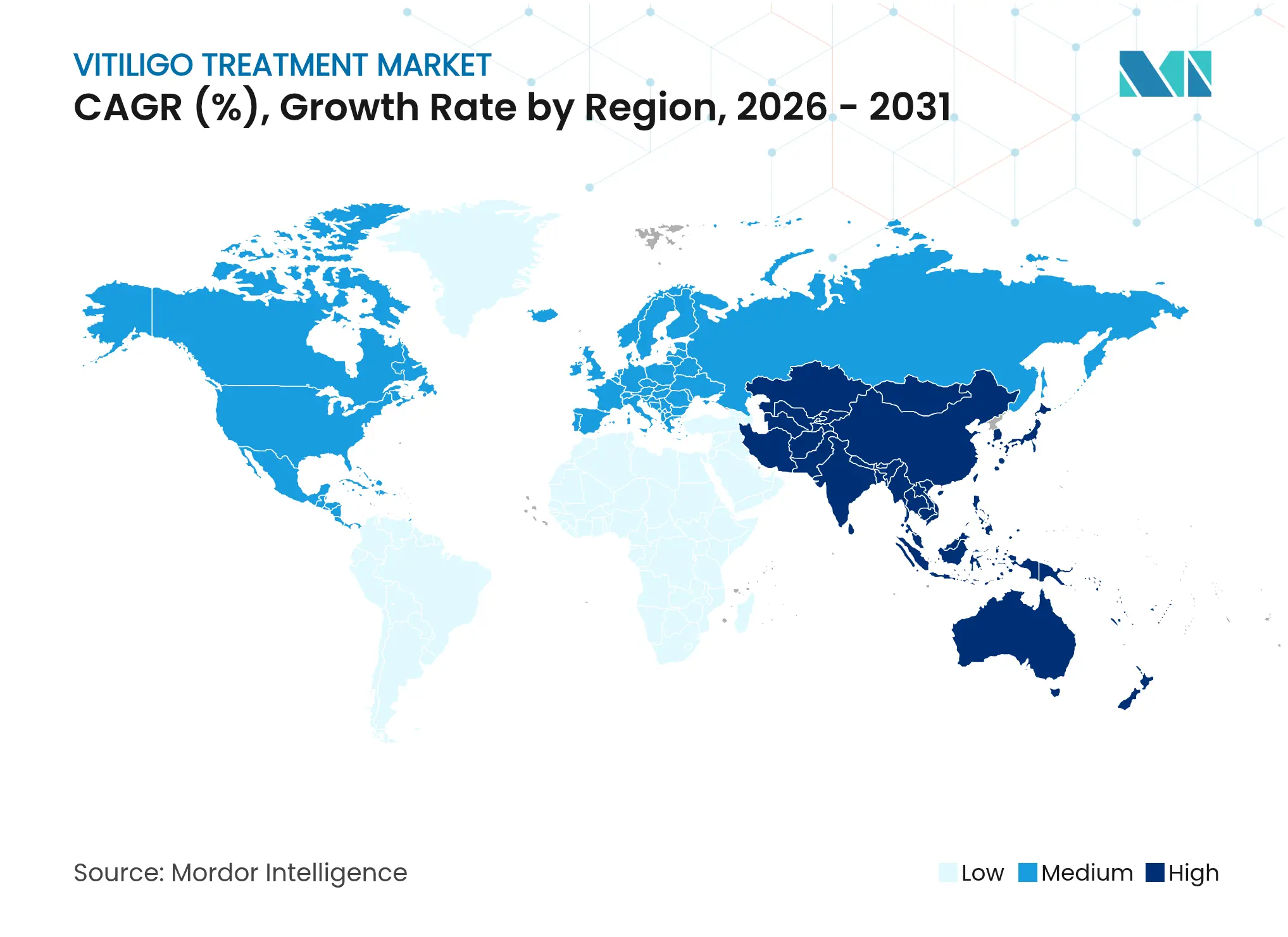

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du vitiligo par Mordor Intelligence

La taille du marché du traitement du vitiligo devrait croître de 1,60 milliard USD en 2025 à 1,69 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031, à un CAGR de 5,74 % sur la période 2026-2031. Cette progression régulière est attribuable au premier inhibiteur topique de JAK approuvé par la FDA, à la sensibilisation croissante des patients et à l'amélioration de l'accès aux dispositifs de photothérapie portables. La crème topique à base de ruxolitinib a généré 508 millions USD de chiffre d'affaires en 2024, témoignant d'une adoption précoce solide. Le vitiligo non segmentaire demeure la priorité clinique car il touche des populations de patients plus larges, tandis que le vitiligo segmentaire gagne en dynamisme grâce à des innovations chirurgicales ciblées. Les thérapies biologiques, désormais en phase avancée de développement, offrent des options de traitement de précision qui vont au-delà des anciens schémas thérapeutiques à base de corticostéroïdes. L'Asie-Pacifique connaît une croissance à deux chiffres, les partenariats réglementaires accélérant le transfert de technologie et le lancement de médicaments haut de gamme.

Principaux enseignements du rapport

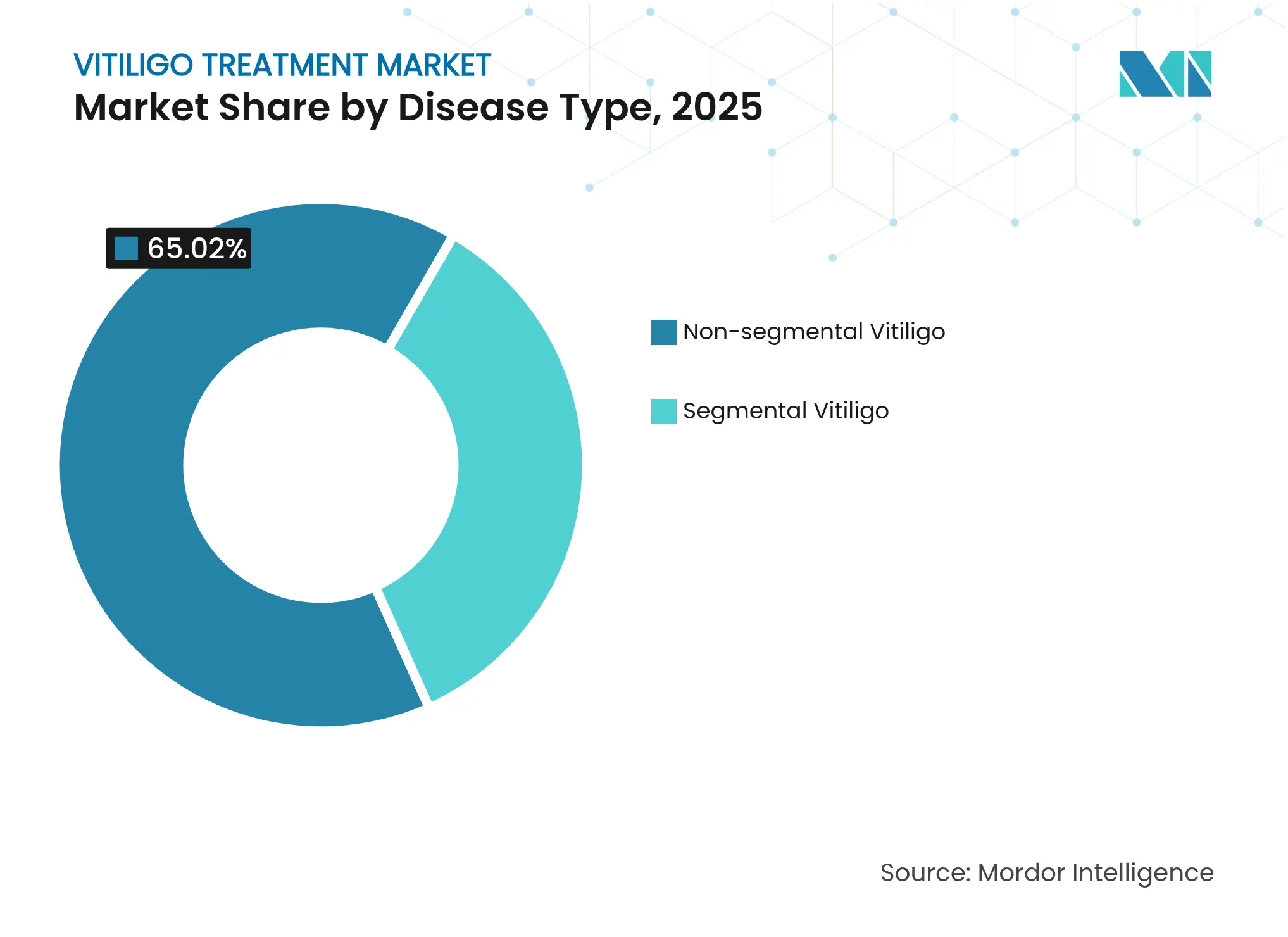

- Par type de maladie, le vitiligo non segmentaire détenait 65,02 % de la part du marché du traitement du vitiligo en 2025 ; le vitiligo segmentaire devrait se développer à un CAGR de 7,98 % jusqu'en 2031.

- Par thérapie, le traitement topique représentait 45,92 % de la taille du marché du traitement du vitiligo en 2025, tandis que les thérapies biologiques sont en voie d'atteindre un CAGR de 15,56 % d'ici 2031.

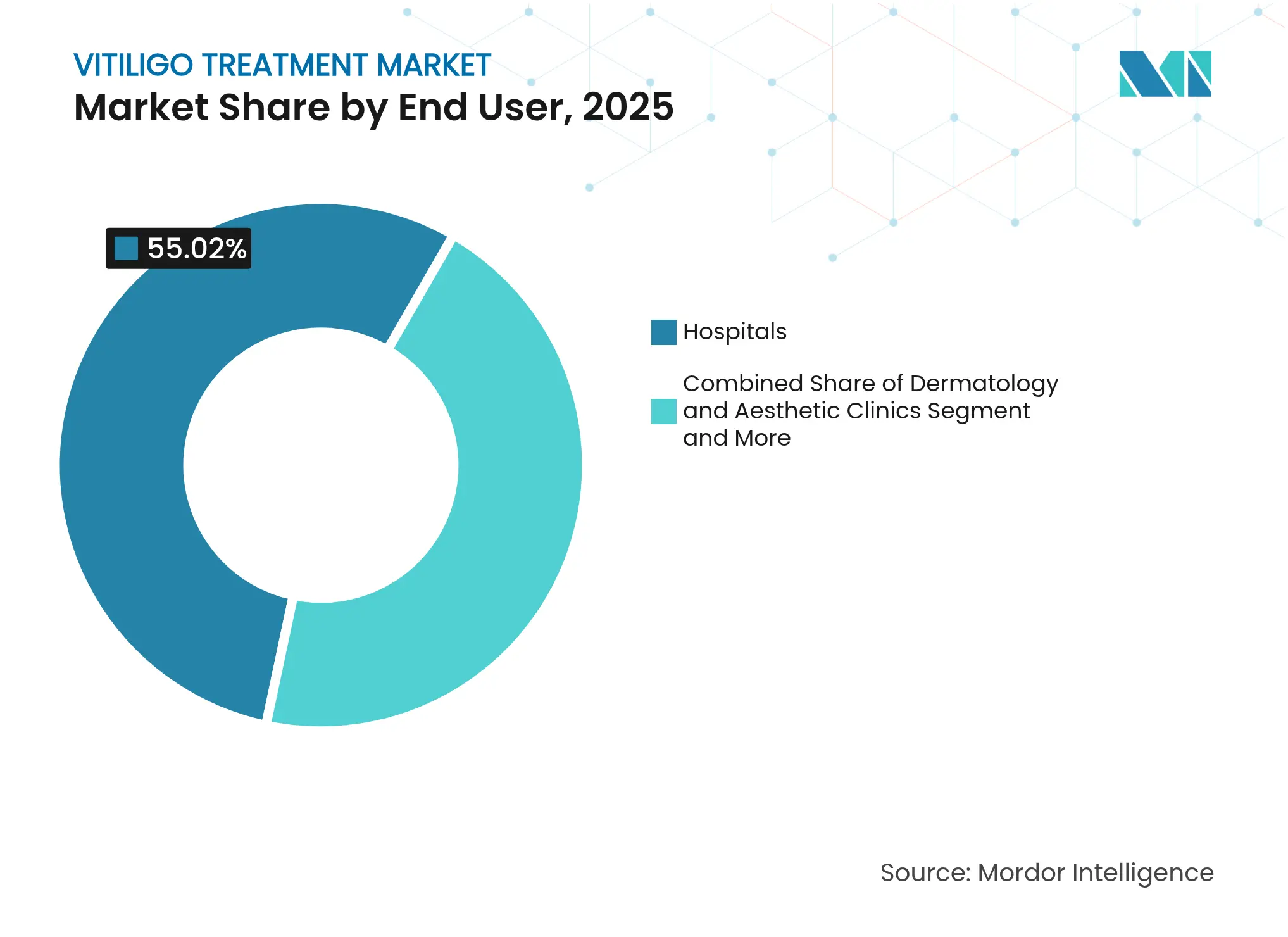

- Par utilisateur final, les hôpitaux conservaient 55,02 % de la part des revenus en 2025 ; les soins à domicile affichent la croissance la plus rapide avec un CAGR de 10,71 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 38,11 % de la taille du marché du traitement du vitiligo en 2025, et les pharmacies en ligne progressent à un CAGR de 12,58 %.

- Par géographie, l'Amérique du Nord a capté 41,88 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 12,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du vitiligo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante et sensibilisation accrue à la santé publique | +1.2% | Mondial, plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Incitations réglementaires pour les médicaments dermatologiques orphelins | +0.8% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Approbations révolutionnaires des crèmes topiques inhibitrices de JAK | +1.5% | Mondial, avance précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans la photothérapie ciblée et portable | +0.7% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Demande en dermatologie esthétique dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, extension au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Diagnostics dermatologiques assistés par l'IA | +0.6% | Amérique du Nord et Europe en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du vitiligo et sensibilisation à la santé publique

Des études menées au Moyen-Orient et en Afrique font état d'une prévalence de 3 %, poussant les systèmes de santé à intégrer le dépistage du vitiligo dans les consultations dermatologiques de routine. Les campagnes de sensibilisation en Égypte et en Palestine touchent désormais des communautés où 62,8 % des participants reconnaissent que le vitiligo est traitable, ce qui stimule les consultations en clinique. Une meilleure visibilité des thérapies efficaces réduit la stigmatisation et encourage une prise en charge précoce. Les populations à peau foncée en bénéficient particulièrement, créant une nouvelle demande de soins culturellement adaptés. L'élargissement des bassins de patients soutient une croissance durable des revenus pour les fabricants de dispositifs et de médicaments.

Incitations réglementaires pour les médicaments orphelins / dermatologiques

La FDA a accordé à la crème de ruxolitinib le statut de médicament orphelin et une approbation accélérée, raccourcissant les cycles de développement et offrant une exclusivité de sept ans[1]Food and Drug Administration, "Instantanés des essais cliniques : LITFULO," fda.gov. Des voies similaires en Europe synchronisent les lancements multi-régionaux, augmentant l'adoption initiale. Les extensions de brevets sur les formulations dermatologiques protègent les flux de revenus qui financent les molécules de nouvelle génération. Ces incitations motivent les grandes et moyennes entreprises à prioriser les pipelines dédiés au vitiligo malgré un nombre total de patients modeste.

Approbations révolutionnaires des crèmes topiques inhibitrices de JAK

La crème de ruxolitinib a fait évoluer le paradigme thérapeutique de l'immunosuppression large vers l'inhibition ciblée JAK-STAT, avec 30 % des patients atteignant au moins 75 % de repigmentation faciale après 24 semaines. L'administration topique limite l'exposition systémique, atténuant les préoccupations en matière de sécurité. Des agents en développement tels que le povorcitinib et le ritlecitinib suivent de près, générant une tension concurrentielle et préparant des protocoles de combinaison multi-agents qui promettent une repigmentation plus profonde et plus durable.

Avancées technologiques dans la photothérapie ciblée et portable

Les dispositifs portables de photothérapie UVB à bande étroite homologués par la FDA étendent le traitement en dehors des cliniques et améliorent l'observance[2]Zerigo Health, "Photothérapie UVB à bande étroite pour le vitiligo à domicile," zerigohealth.com. Les lasers à excimères à 308 nm délivrent une thérapie de haute précision pour les lésions couvrant moins de 10 % de la surface corporelle. La miniaturisation des dispositifs et leur couplage avec les smartphones permettent le suivi des doses et la supervision clinique, répondant aux obstacles d'observance passés. L'adoption est d'abord maximale dans les économies les plus aisées, puis se diffuse vers les marchés émergents à mesure que les coûts diminuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de protocoles à long terme standardisés | -0.4% | Mondial, plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Remboursement limité dans les régions en développement | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Coût élevé des biologiques et des inhibiteurs de JAK | -0.6% | Mondial, plus marqué dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux immunosuppresseurs hors indication | -0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence de protocoles de traitement à long terme standardisés à l'échelle mondiale

Des enquêtes européennes révèlent que de nombreux patients estiment que le vitiligo est incurable lorsque l'exposition dépasse 200 séances sans objectifs clairs. Les recommandations pédiatriques varient considérablement, limitant l'adoption de la photothérapie malgré des signaux de sécurité solides. L'incohérence des critères de résultats entrave les comparaisons entre études et retarde les améliorations fondées sur les données probantes.

Couverture de remboursement limitée dans les régions en développement

La classification de la thérapie du vitiligo comme cosmétique laisse les patients avec des frais élevés à leur charge. Medicaid couvre le trétinoïne pour l'acné dans 45 États, mais seulement 10 États remboursent les troubles de la pigmentation[3]Priya Manjaly, "Disparités dans la couverture Medicaid des États," pubmed.ncbi.nlm.nih.gov. Le coût de gros de 2 094 USD par tube d'Opzelura restreint l'adoption là où persistent les lacunes d'assurance. Les obstacles liés aux autorisations préalables freinent davantage l'accès en temps opportun.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la dominance du vitiligo non segmentaire assure la stabilité

Le vitiligo non segmentaire représentait 65,02 % du marché du traitement du vitiligo en 2025. La prévalence étendue, la présentation bilatérale et la réponse prévisible aux thérapies systémiques ou topiques soutiennent une demande constante. Le vitiligo segmentaire, bien qu'affectant moins de patients, progresse le plus rapidement avec un CAGR de 7,98 % jusqu'en 2031, soutenu par des procédures de greffe et des innovations en photothérapie localisée. Les schémas thérapeutiques combinés associant la greffe cellulaire aux inhibiteurs de JAK augmentent les taux de repigmentation et raccourcissent les fenêtres de traitement. Les pipelines pharmaceutiques explorent désormais des formulations spécifiques au type de maladie correspondant à des profils immunologiques différents, améliorant l'efficacité et limitant le surtraitement.

Ces dynamiques stabilisent la taille du marché du traitement du vitiligo car les cas non segmentaires à volume élevé soutiennent les ventes de base, tandis que les cas segmentaires à forte croissance offrent des opportunités d'expansion des marges. Les fabricants de dispositifs affinent les lasers à excimères à ciblage ponctuel pour répondre aux besoins segmentaires, tandis que les développeurs systémiques se concentrent sur les modificateurs auto-immuns plus pertinents pour l'hétérogénéité de la maladie non segmentaire.

Par thérapie : les biologiques déclenchent la prochaine vague de soins de précision

Les traitements topiques ont conservé 45,92 % de part en 2025, portés par le déploiement mondial du ruxolitinib. Pourtant, les thérapies biologiques progressent rapidement avec un CAGR de 15,56 % jusqu'en 2031, à mesure que les anticorps monoclonaux et les inhibiteurs de BET avancent dans les essais en phase avancée. La luminothérapie par UVB à bande étroite et laser à excimères se maintient, intégrée de plus en plus comme adjuvant aux inhibiteurs topiques de JAK pour maximiser le retour de la pigmentation. Les procédures chirurgicales s'adressent aux cas stables et localisés et bénéficient d'améliorations progressives de la survie des greffons et de la cicatrisation du site donneur. Les modalités émergentes — cellules souches, édition génique et nanovecteurs antioxydants — occupent la catégorie « autres » et préfigurent une diversification accrue. Ces tendances élargissent la taille du marché du traitement du vitiligo pour les pipelines biologiques et rehaussent le niveau d'exigence pour les schémas thérapeutiques combinés qui s'attaquent à la fois aux facteurs immunitaires et à la régénération des mélanocytes.

Par utilisateur final : le glissement vers les soins à domicile remodèle la prestation

Les hôpitaux contrôlaient 55,02 % des revenus en 2025 en raison des cas complexes nécessitant une photothérapie chirurgicale ou multimodale. Néanmoins, les soins à domicile progressent de 10,71 % par an à mesure que les patients adoptent des schémas thérapeutiques discrets et pratiques. Les cliniques de dermatologie servent de centres de conception des protocoles, puis assurent la transition des patients vers des dispositifs UVB portables et des inhibiteurs topiques de JAK pour la maintenance. Les instituts de recherche pilotent la validation de nouvelles approches, assurant un flux continu de mises à jour fondées sur les données probantes. Les plateformes de télédermatolologie soutiennent l'observance, élargissent la portée des spécialistes et sous-tendent la progression des soins à domicile qui dynamise le marché du traitement du vitiligo.

Par canal de distribution : l'accès numérique accélère l'adoption

Les pharmacies hospitalières ont fourni 38,11 % des ordonnances en 2025, mais les pharmacies en ligne surpassent les autres avec un CAGR de 12,58 %. Les canaux numériques répondent aux préférences de confidentialité et facilitent les commandes récurrentes pour les thérapies chroniques. Les pharmacies de détail maintiennent leur pertinence grâce aux conseils en personne et aux renouvellements simples. Les services spécialisés gèrent les biologiques à coût élevé, offrant un accompagnement personnalisé à l'observance. Les modèles de vente par correspondance gagnent des parts parmi les utilisateurs stables à long terme qui apprécient la logistique automatisée. Ces évolutions diversifient les flux de revenus et réduisent les coûts de distribution globaux au sein du marché du traitement du vitiligo.

Analyse géographique

L'Amérique du Nord a généré 41,88 % des revenus mondiaux en 2025 grâce à l'adoption rapide des inhibiteurs de JAK approuvés par la FDA et à des structures de remboursement solides. Les assureurs aux États-Unis remboursent la photothérapie et le ruxolitinib topique selon des critères cliniques clairs, soutenant des taux d'initiation élevés. Les centres médicaux universitaires mènent des essais multi-bras testant des anticorps de nouvelle génération et des JAK oraux, maintenant la région à la pointe de l'innovation.

L'Europe suit avec des filières de services dermatologiques établies et des approbations synchronisées de l'Agence européenne des médicaments qui réduisent les délais de lancement. La tarification de référence transfrontalière et les évaluations centralisées des technologies de santé peuvent toutefois ralentir l'inscription sur les formulaires des biologiques haut de gamme. Néanmoins, les centres de l'Union européenne sont à la pointe du perfectionnement des techniques de greffe, faisant du bloc un acteur influent dans les meilleures pratiques chirurgicales.

L'Asie-Pacifique représente le bloc à la croissance la plus rapide avec un CAGR de 12,44 %. Les 14 millions de cas déclarés en Chine constituent un important bassin adressable, et les réformes réglementaires accélèrent les approbations des thérapies ciblées importées. Des partenariats, tels que celui d'Incyte avec CMS Holdings, maximisent la portée de distribution en Chine continentale et en Asie du Sud-Est. L'Inde contribue au volume grâce à la croissance des dépenses de la classe moyenne et à l'expansion des réseaux de télédermatolologie, tandis que le Japon et la Corée du Sud poussent l'adoption de la photothérapie de haute technologie.

Le Moyen-Orient et l'Afrique affichent une augmentation des diagnostics dans le cadre de campagnes visant à déstigmatiser les troubles cutanés. Les stratégies nationales de santé intègrent le vitiligo dans la gestion des maladies chroniques, encourageant l'acquisition de dispositifs UVB portables. Les marchés d'Amérique du Sud restent sous-pénétrés mais enregistrent des gains progressifs à mesure que les assureurs publics révisent les classifications cosmétiques et que les fabricants étrangers créent des filiales locales.

Collectivement, ces tendances régionales amplifient la taille du marché du traitement du vitiligo jusqu'en 2030, tout en équilibrant les considérations de volume et de prix selon les niveaux de revenus.

Paysage concurrentiel

Le marché du traitement du vitiligo est modérément fragmenté. Incyte est en tête de l'inhibition topique de JAK, avec 508 millions USD de ventes d'Opzelura en 2024, et étend sa franchise en acquérant Villaris Therapeutics pour 1,43 milliard USD afin d'ajouter un anticorps monoclonal anti-IL-15Rβ. Pfizer développe le ritlecitinib oral, actuellement en Phase 3, ciblant à la fois la perte de cheveux et les indications du vitiligo, tirant ainsi parti des économies d'échelle dans les segments auto-immuns.

Les fabricants de dispositifs tels que STRATA Skin Sciences obtiennent des autorisations réglementaires pour les lasers à excimères au Japon et poursuivent des conceptions à encombrement réduit pour les environnements domestiques. Des start-ups comme Zerigo Health intègrent le suivi des doses basé sur le cloud pour se différencier dans un créneau de l'UVB portable de plus en plus concurrentiel. Le capital-risque soutient les nouveaux entrants : Alys Pharmaceuticals a été lancée avec un financement de 100 millions USD pour regrouper des actifs dermatologiques et accélérer les délais cliniques.

Les partenariats stratégiques comblent les lacunes en matière de capacités. Incyte concède une licence sur le povorcitinib à CMS Holdings pour une plus grande portée en Asie-Pacifique, tandis qu'Organon acquiert les droits topiques de VTAMA pour diversifier son portefeuille centré sur la santé des femmes. Ces mouvements signalent un domaine en maturation où les acquisitions ciblées et les alliances régionales répondent à des besoins de marché distincts.

Les paysages de propriété intellectuelle restent fluides. L'exclusivité orpheline offre aux acteurs en place une marge de manœuvre, mais les voies biosimilaires se profilent à mesure que les brevets expirent. Les entreprises investissent dans des protocoles combinés associant leurs propres médicaments à des dispositifs tiers, verrouillant la valeur de l'écosystème et augmentant les coûts de changement pour les prescripteurs. Dans l'ensemble, la concurrence frontale repose sur l'efficacité, le profil de sécurité et les négociations avec les payeurs plutôt que sur la notoriété de la marque seule.

Leaders du secteur du traitement du vitiligo

AbbVie Inc.

Pfizer Inc.

Incyte Corporation

STRATA Skin Sciences Inc.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Clinuvel Pharmaceuticals a achevé l'enrôlement en Phase III pour l'afamélanotide (CUV105), thérapie systémique de repigmentation.

- Janvier 2025 : VYNE Therapeutics a finalisé l'enrôlement en Phase 2b pour l'inhibiteur de BET VYN201 dans le vitiligo non segmentaire.

Portée du rapport mondial sur le marché du traitement du vitiligo

Le vitiligo est une affection cutanée chronique caractérisée par la perte des cellules productrices de pigment appelées mélanocytes, entraînant le développement de taches blanches sur la peau. Ces taches peuvent apparaître n'importe où sur le corps, notamment sur le visage, les mains et d'autres zones exposées au soleil, ainsi que sur les muqueuses et la rétine des yeux.

Le marché du traitement du vitiligo est segmenté par type de maladie (vitiligo non segmentaire et vitiligo segmentaire), thérapie (traitement topique, luminothérapie, procédures chirurgicales et autres), utilisateur final (hôpital, cliniques esthétiques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Vitiligo non segmentaire |

| Vitiligo segmentaire |

| Traitement topique | Corticostéroïdes |

| Inhibiteurs de la calcineurine | |

| Inhibiteurs de JAK | |

| Agents dépigmentants | |

| Luminothérapie | UVB à bande étroite |

| Laser à excimères | |

| PUVA | |

| Procédures chirurgicales | Greffe de peau |

| Greffe cellulaire | |

| Micropigmentation | |

| Thérapies biologiques | |

| Autres |

| Hôpitaux |

| Cliniques de dermatologie et d'esthétique |

| Soins à domicile |

| Instituts de recherche |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Vitiligo non segmentaire | |

| Vitiligo segmentaire | ||

| Par thérapie | Traitement topique | Corticostéroïdes |

| Inhibiteurs de la calcineurine | ||

| Inhibiteurs de JAK | ||

| Agents dépigmentants | ||

| Luminothérapie | UVB à bande étroite | |

| Laser à excimères | ||

| PUVA | ||

| Procédures chirurgicales | Greffe de peau | |

| Greffe cellulaire | ||

| Micropigmentation | ||

| Thérapies biologiques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de dermatologie et d'esthétique | ||

| Soins à domicile | ||

| Instituts de recherche | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement du vitiligo ?

La taille du marché du traitement du vitiligo est de 1,69 milliard USD en 2026.

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les thérapies biologiques devraient progresser à un CAGR de 15,56 % jusqu'en 2031 grâce aux anticorps monoclonaux en phase avancée et aux inhibiteurs de BET.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive pour l'expansion ?

L'Asie-Pacifique affiche un CAGR de 12,44 % en raison de vastes bassins de patients, de revenus disponibles plus élevés et d'accords de licence qui accélèrent l'accès aux médicaments haut de gamme.

Quel est l'impact de la crème de ruxolitinib sur l'adoption du traitement ?

Le ruxolitinib approuvé par la FDA a enregistré 508 millions USD de ventes en 2024 et a fait évoluer la norme clinique vers une thérapie topique ciblée à forte efficacité.

Qu'est-ce qui limite l'accès des patients dans les régions en développement ?

La couverture d'assurance limitée classe de nombreux traitements du vitiligo comme cosmétiques, laissant les patients supporter des frais élevés à leur charge qui ralentissent l'adoption.

Dernière mise à jour de la page le: