Tamanho e Participação do Mercado de Tratamento de Vitiligo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

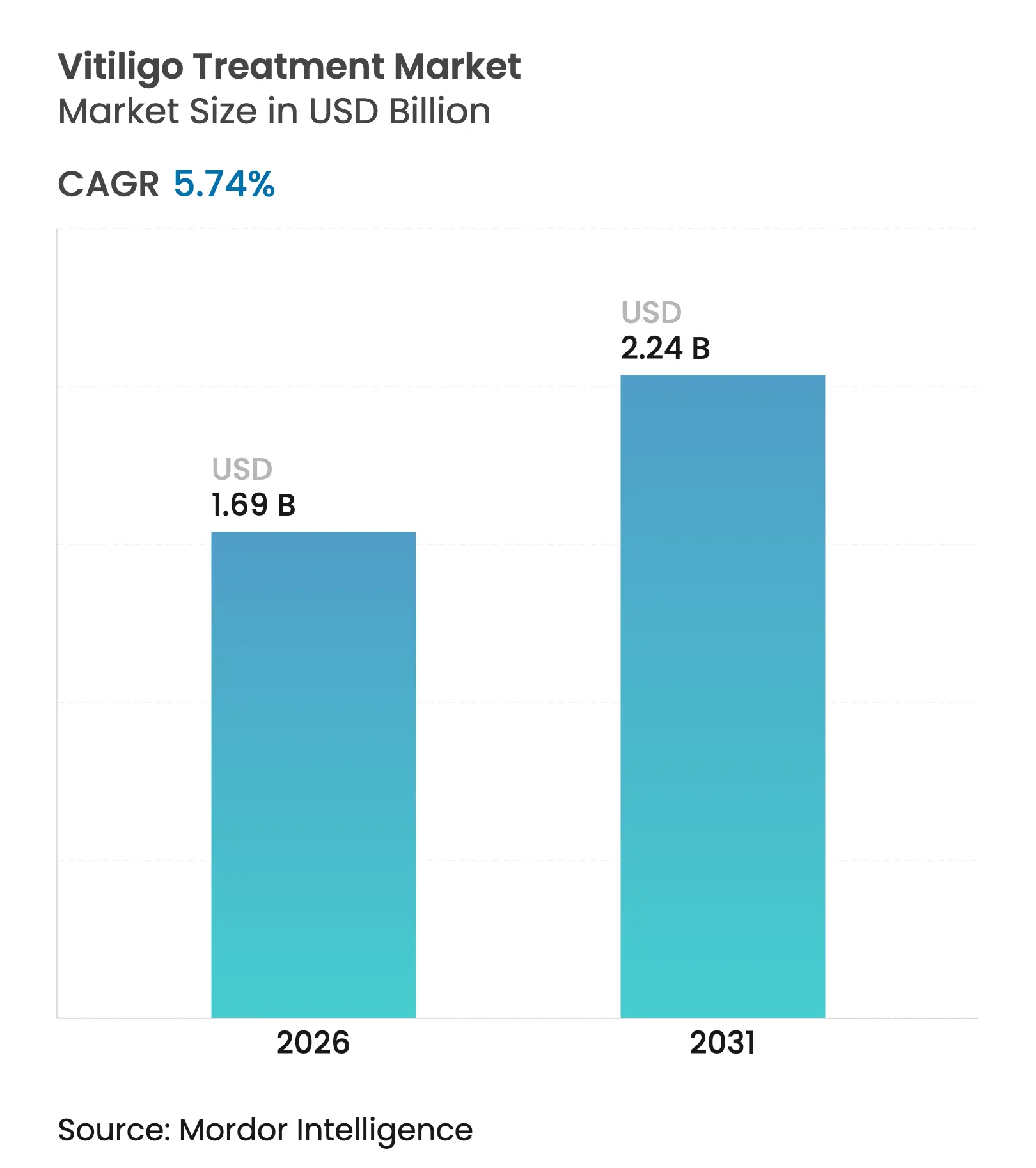

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

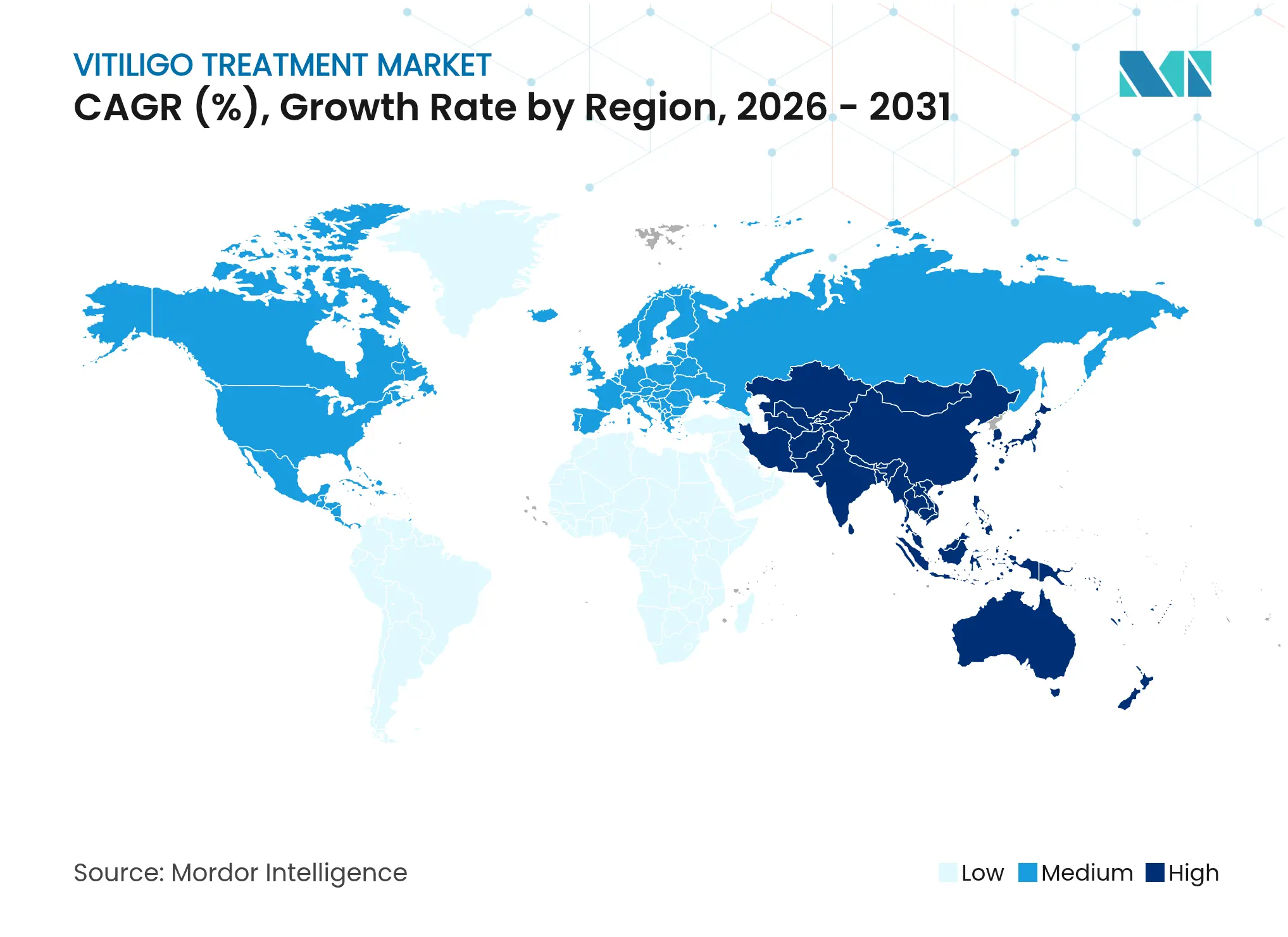

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Vitiligo por Mordor Intelligence

O tamanho do mercado de tratamento de vitiligo deve crescer de USD 1,60 bilhão em 2025 para USD 1,69 bilhão em 2026 e está previsto para atingir USD 2,24 bilhões até 2031 a um CAGR de 5,74% no período 2026-2031. Esse crescimento constante remonta ao primeiro inibidor de JAK tópico aprovado pela FDA, à crescente conscientização dos pacientes e ao melhor acesso a dispositivos de fototerapia portáteis. O creme de ruxolitinibe tópico registrou receita de USD 508 milhões em 2024, demonstrando forte adoção inicial. O vitiligo não segmentar permanece a prioridade clínica por afetar populações maiores de pacientes, enquanto o vitiligo segmentar ganha impulso por meio de inovações cirúrgicas direcionadas. As terapias biológicas, atualmente em estágios avançados de desenvolvimento, adicionam opções de tratamento de precisão que vão além dos regimes mais antigos à base de esteroides. A Ásia-Pacífico cresce em ritmo de dois dígitos à medida que parcerias regulatórias aceleram a transferência de tecnologia e o lançamento de medicamentos premium.

Principais Conclusões do Relatório

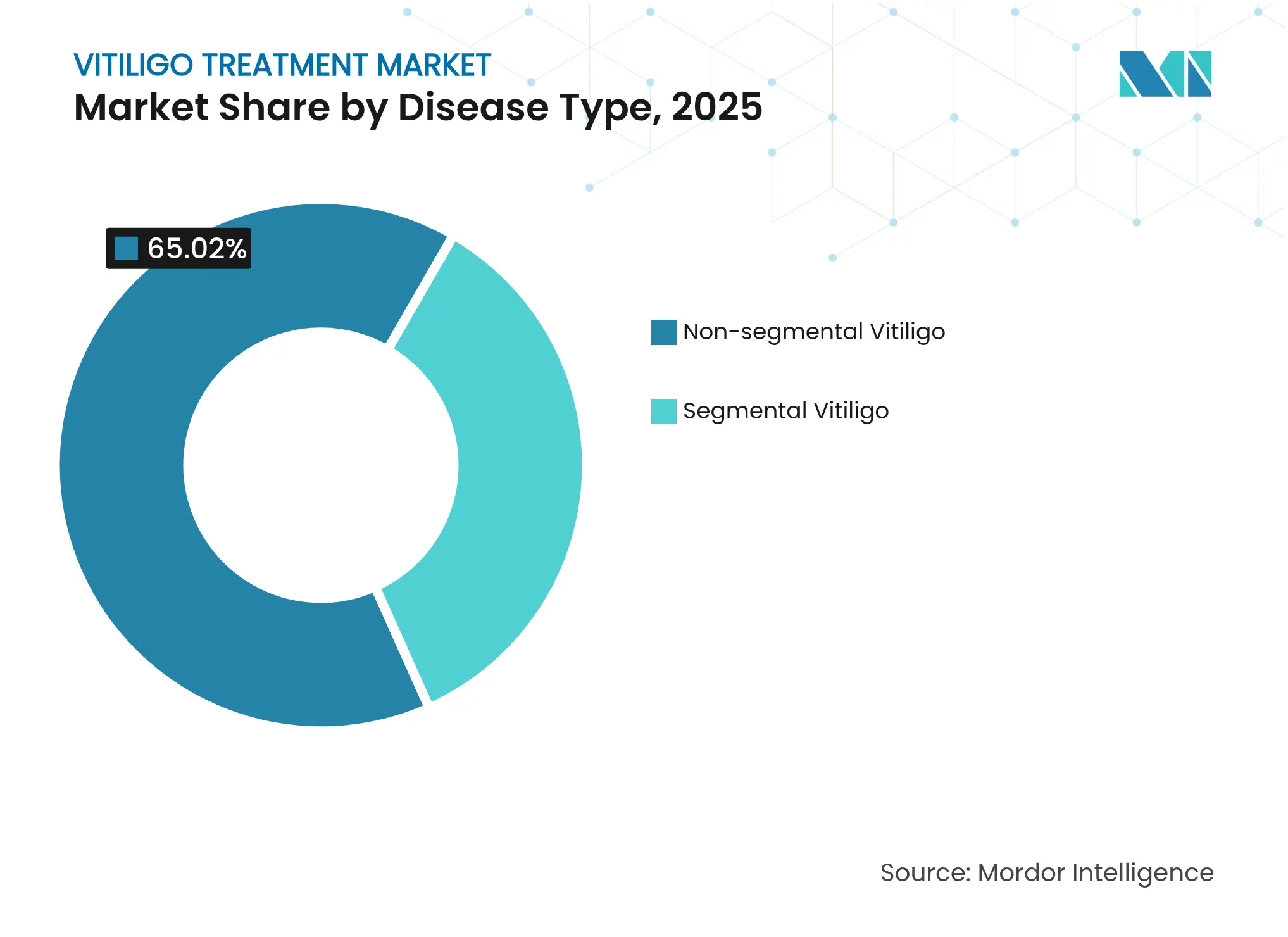

- Por tipo de doença, o vitiligo não segmentar detinha 65,02% da participação do mercado de tratamento de vitiligo em 2025; o vitiligo segmentar deve expandir-se a um CAGR de 7,98% até 2031.

- Por terapia, o tratamento tópico representou 45,92% do tamanho do mercado de tratamento de vitiligo em 2025, enquanto as terapias biológicas estão a caminho de um CAGR de 15,56% até 2031.

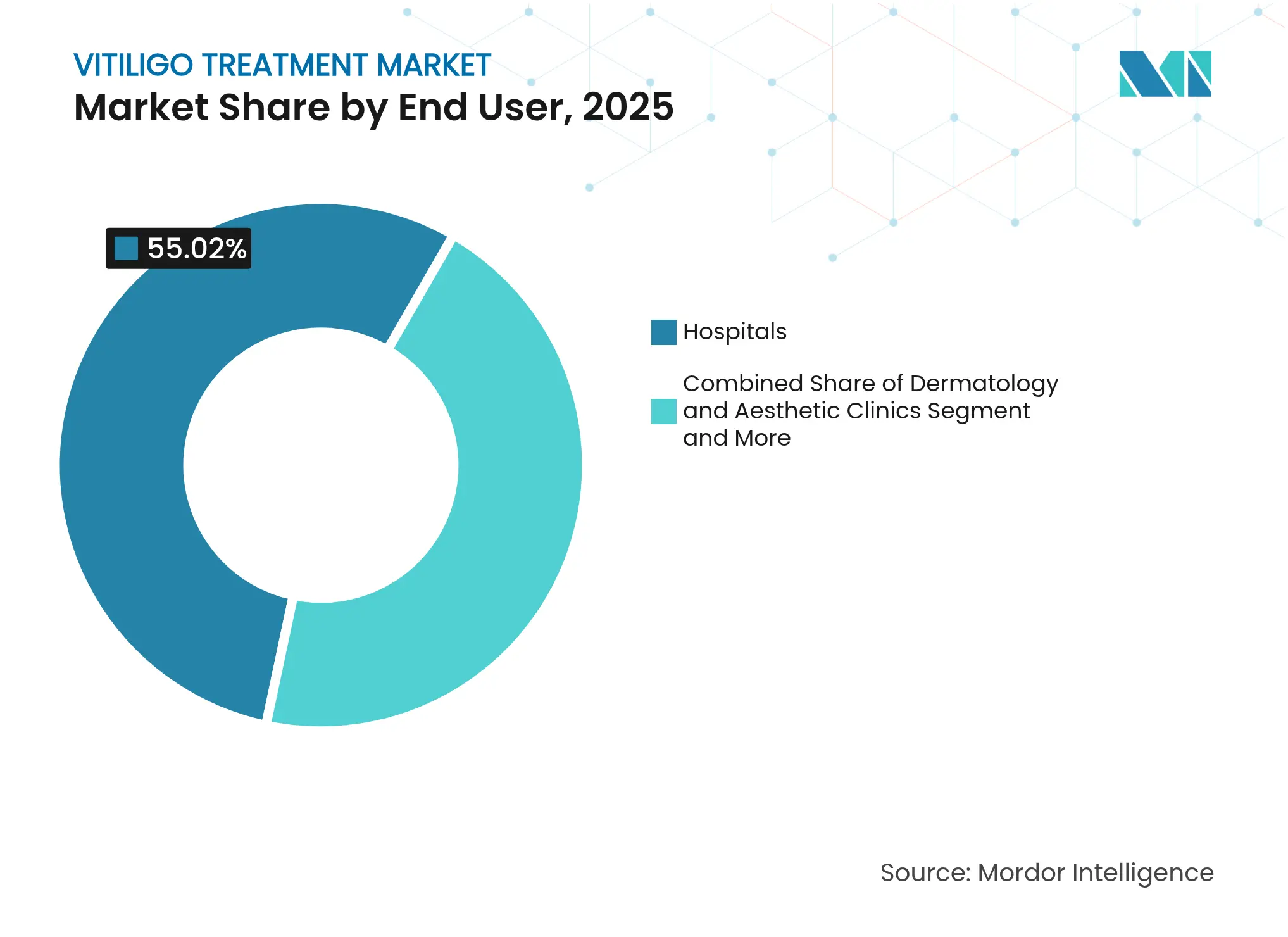

- Por usuário final, os hospitais retiveram 55,02% da participação de receita em 2025; os ambientes de cuidados domiciliares apresentam o crescimento mais rápido, com CAGR de 10,71% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 38,11% de participação do tamanho do mercado de tratamento de vitiligo em 2025, e as farmácias on-line estão crescendo a um CAGR de 12,58%.

- Por geografia, a América do Norte captou 41,88% da receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 12,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Vitiligo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência e crescente conscientização em saúde pública | +1.2% | Global, maior na Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Incentivos regulatórios para medicamentos dermatológicos órfãos | +0.8% | América do Norte e UE, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aprovações inovadoras de cremes com inibidores de JAK tópicos | +1.5% | Global, liderança inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em fototerapia direcionada e portátil | +0.7% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Demanda por dermatologia estética em mercados emergentes | +0.9% | Núcleo na Ásia-Pacífico, expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Diagnósticos dermatológicos com inteligência artificial | +0.6% | América do Norte e Europa primeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de vitiligo e conscientização em saúde pública

Estudos do Oriente Médio e África relatam prevalência de 3%, levando os sistemas de saúde a incorporar o rastreamento de vitiligo nas consultas dermatológicas de rotina. Campanhas de conscientização no Egito e na Palestina agora alcançam comunidades onde 62,8% dos participantes reconhecem o vitiligo como tratável, impulsionando as consultas clínicas. A maior visibilidade de terapias eficazes reduz o estigma e incentiva a apresentação precoce. As populações com pele de cor se beneficiam de forma particular, criando nova demanda por cuidados culturalmente competentes. O aumento das bases de pacientes sustenta o crescimento contínuo da receita para fabricantes de dispositivos e medicamentos.

Incentivos regulatórios para medicamentos órfãos / dermatológicos

A FDA concedeu ao creme de ruxolitinibe o status de medicamento órfão e aprovação acelerada, encurtando os ciclos de desenvolvimento e proporcionando sete anos de exclusividade[1]Administração de Alimentos e Medicamentos, "Instantâneos de Ensaios Clínicos de Medicamentos: LITFULO," fda.gov. Vias europeias semelhantes sincronizam lançamentos em múltiplas regiões, aumentando a adoção inicial. Extensões de patentes em formulações dermatológicas protegem fluxos de receita que financiam moléculas de próxima geração. Esses incentivos motivam empresas de grande e médio porte a priorizar os pipelines de vitiligo, apesar do número total modesto de pacientes.

Aprovações inovadoras de cremes com inibidores de JAK tópicos

O creme de ruxolitinibe deslocou o paradigma de tratamento da imunossupressão ampla para a inibição direcionada de JAK-STAT, com 30% dos pacientes alcançando pelo menos 75% de repigmentação facial após 24 semanas. A administração tópica reduz a exposição sistêmica, atenuando preocupações com segurança. Agentes em desenvolvimento como povorcitinibe e ritlecitinibe seguem de perto, gerando tensão competitiva e preparando protocolos de combinação com múltiplos agentes que prometem repigmentação mais profunda e duradoura.

Avanços tecnológicos em fototerapia direcionada e portátil

Dispositivos portáteis de UVB de banda estreita aprovados pela FDA ampliam o tratamento para fora das clínicas e melhoram a adesão[2]Zerigo Health, "Fototerapia com UVB de Banda Estreita para Vitiligo em Casa," zerigohealth.com. Lasers de excimer a 308 nm oferecem terapia de alta precisão para lesões que cobrem menos de 10% da superfície corporal. A miniaturização dos dispositivos e a integração com smartphones permitem o rastreamento de doses e a supervisão clínica, superando obstáculos anteriores de adesão. A adoção atinge seu pico primeiro nas economias mais ricas e depois se difunde para os mercados emergentes à medida que os custos caem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de protocolos padronizados de longo prazo | -0.4% | Global, maior em áreas em desenvolvimento | Longo prazo (≥ 4 anos) |

| Reembolso limitado em regiões em desenvolvimento | -0.8% | Ásia-Pacífico, MEA, América do Sul | Médio prazo (2-4 anos) |

| Alto custo de biológicos e inibidores de JAK | -0.6% | Global, mais acentuado em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Preocupações com segurança em torno de imunossupressores off-label | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de protocolos de tratamento de longo prazo padronizados globalmente

Pesquisas europeias revelam que muitos pacientes acreditam que o vitiligo é intratável quando a exposição ultrapassa 200 sessões sem metas claras. As diretrizes pediátricas variam amplamente, limitando a adoção da fototerapia apesar dos fortes sinais de segurança. Métricas de desfecho inconsistentes dificultam comparações entre estudos e atrasam refinamentos baseados em evidências.

Cobertura de reembolso limitada em regiões em desenvolvimento

A classificação da terapia para vitiligo como cosmética deixa os pacientes com altos custos diretos. O Medicaid cobre a tretinoína para acne em 45 estados, mas apenas 10 estados reembolsam distúrbios de pigmentação[3]Priya Manjaly, "Disparidades na Cobertura do Medicaid Estadual," pubmed.ncbi.nlm.nih.gov. O custo atacadista de USD 2.094 por tubo do Opzelura restringe a adoção onde persistem lacunas de cobertura de seguro. Os obstáculos de autorização prévia limitam ainda mais o acesso oportuno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: A dominância não segmentar impulsiona a estabilidade

O vitiligo não segmentar representou 65,02% do mercado de tratamento de vitiligo em 2025. A ampla prevalência, a apresentação bilateral e a resposta previsível à terapia sistêmica ou tópica sustentam uma demanda consistente. O vitiligo segmentar, embora afete menos pacientes, avança mais rapidamente a um CAGR de 7,98% até 2031, auxiliado por procedimentos baseados em enxerto e inovações em fototerapia localizada. Regimes combinados que associam enxerto celular a inibidores de JAK aumentam as taxas de repigmentação e encurtam as janelas de tratamento. Os pipelines farmacêuticos agora exploram formulações específicas para cada tipo de doença que correspondem a diferentes perfis imunológicos, melhorando a eficácia e limitando o tratamento excessivo.

Essas dinâmicas estabilizam o tamanho do mercado de tratamento de vitiligo porque os casos não segmentares de alto volume sustentam as vendas de base, enquanto os casos segmentares de alto crescimento oferecem oportunidades de expansão de margem. Os fabricantes de dispositivos refinam lasers de excimer com alvo pontual para atender às necessidades segmentares, enquanto os desenvolvedores sistêmicos se concentram em modificadores autoimunes mais relevantes para a heterogeneidade da doença não segmentar.

Por Terapia: Os biológicos impulsionam a próxima onda de cuidados de precisão

Os tratamentos tópicos retiveram 45,92% de participação em 2025, impulsionados pelo lançamento global do ruxolitinibe. No entanto, as terapias biológicas avançam rapidamente com um CAGR de 15,56% até 2031, à medida que anticorpos monoclonais e inibidores de BET avançam em ensaios de estágio avançado. A fototerapia com UVB de banda estreita e laser de excimer mantém-se estável, integrada cada vez mais como adjuvante aos inibidores de JAK tópicos para maximizar o retorno do pigmento. Os procedimentos cirúrgicos atendem a casos estáveis e localizados e se beneficiam de melhorias incrementais na sobrevivência do enxerto e na cicatrização do sítio doador. Modalidades emergentes — células-tronco, edição gênica e nanocarreadores antioxidantes — preenchem o segmento "outros" e prenunciam maior diversificação. Essas tendências ampliam o tamanho do mercado de tratamento de vitiligo para pipelines biológicos e elevam o padrão para regimes combinados que abordam tanto os fatores imunológicos quanto a regeneração de melanócitos.

Por Usuário Final: A mudança para cuidados domiciliares remodela a distribuição

Os hospitais controlaram 55,02% das receitas em 2025 devido a casos complexos que exigem cirurgia ou fototerapia multimodal. No entanto, os ambientes de cuidados domiciliares crescem 10,71% ao ano à medida que os pacientes adotam regimes discretos e convenientes. As clínicas de dermatologia atuam como centros de elaboração de protocolos, transitando os pacientes para dispositivos de UVB portáteis e inibidores de JAK tópicos para manutenção. Os institutos de pesquisa impulsionam a validação de novas abordagens, garantindo um fluxo contínuo de atualizações baseadas em evidências. As plataformas de teledermatologia apoiam a adesão, ampliam o alcance dos especialistas e sustentam o crescimento dos cuidados domiciliares que impulsiona o mercado de tratamento de vitiligo.

Por Canal de Distribuição: O acesso digital acelera a adoção

As farmácias hospitalares forneceram 38,11% das prescrições em 2025, mas as farmácias on-line superam as demais com um CAGR de 12,58%. Os canais digitais atendem às preferências de privacidade e facilitam pedidos recorrentes para terapias crônicas. As farmácias de varejo mantêm relevância por meio de orientação presencial e reabastecimentos simples. Os serviços especializados lidam com biológicos de alto custo, oferecendo acompanhamento personalizado de adesão. Os modelos de entrega por correio ganham participação entre usuários estáveis de longo prazo que valorizam a logística automatizada. Essas mudanças diversificam os fluxos de receita e reduzem os custos gerais de distribuição dentro do mercado de tratamento de vitiligo.

Análise Geográfica

A América do Norte gerou 41,88% da receita global em 2025 devido à rápida adoção de inibidores de JAK aprovados pela FDA e às sólidas estruturas de reembolso. As seguradoras nos Estados Unidos reembolsam a fototerapia e o ruxolitinibe tópico sob critérios clínicos claros, apoiando altas taxas de iniciação. Os centros médicos acadêmicos conduzem ensaios com múltiplos braços testando anticorpos de próxima geração e JAKs orais, mantendo a região na vanguarda da inovação.

A Europa segue com linhas de serviço de dermatologia estabelecidas e aprovações sincronizadas da Agência Europeia de Medicamentos que reduzem os atrasos de lançamento. No entanto, a precificação de referência transfronteiriça e as avaliações centralizadas de tecnologia em saúde podem retardar a inclusão de biológicos premium nos formulários. Ainda assim, os centros da UE lideram o refinamento das técnicas de enxerto, tornando o bloco influente nas melhores práticas cirúrgicas.

A Ásia-Pacífico representa o bloco de crescimento mais rápido, com um CAGR de 12,44%. Os 14 milhões de casos relatados na China criam um grande mercado endereçável, e as reformas regulatórias aceleram as aprovações de terapias direcionadas importadas. Parcerias, como a da Incyte com a CMS Holdings, maximizam o alcance de distribuição na China continental e no Sudeste Asiático. A Índia agrega volume por meio do crescente poder de compra da classe média e da expansão das redes de teledermatologia, enquanto o Japão e a Coreia do Sul impulsionam a adoção de fototerapia de alta tecnologia.

O Oriente Médio e a África mostram diagnósticos crescentes em meio a campanhas para desestigmatizar distúrbios de pele. As estratégias nacionais de saúde integram o vitiligo ao gerenciamento de doenças crônicas, incentivando a aquisição de dispositivos de UVB portáteis. Os mercados sul-americanos permanecem subpenetrados, mas registram ganhos incrementais à medida que as seguradoras públicas revisam as classificações cosméticas e os fabricantes estrangeiros estabelecem subsidiárias locais.

Coletivamente, essas tendências regionais ampliam o tamanho do mercado de tratamento de vitiligo até 2030, equilibrando considerações de volume e preço entre os diferentes níveis de renda.

Cenário Competitivo

O mercado de tratamento de vitiligo é moderadamente fragmentado. A Incyte lidera a inibição de JAK tópica, registrando USD 508 milhões em vendas do Opzelura em 2024, e expande sua franquia ao adquirir a Villaris Therapeutics por USD 1,43 bilhão para adicionar um anticorpo monoclonal anti-IL-15Rβ. A Pfizer desenvolve o ritlecitinibe oral, atualmente na Fase 3, visando tanto a perda de cabelo quanto as indicações de vitiligo, aproveitando assim economias de escala em segmentos autoimunes.

Fabricantes de dispositivos como a STRATA Skin Sciences obtêm autorizações regulatórias para lasers de excimer no Japão e buscam designs de menor porte para ambientes domiciliares. Startups como a Zerigo Health integram rastreamento de doses baseado em nuvem para se diferenciar em um nicho de UVB portátil cada vez mais competitivo. O capital de risco apoia novos entrantes: a Alys Pharmaceuticals foi lançada com financiamento de USD 100 milhões para agregar ativos dermatológicos e acelerar os cronogramas clínicos.

As parcerias estratégicas suprem lacunas de capacidade. A Incyte licencia o povorcitinibe para a CMS Holdings para maior alcance na Ásia-Pacífico, enquanto a Organon adquire os direitos tópicos do VTAMA para diversificar seu portfólio centrado na saúde feminina. Esses movimentos sinalizam um campo em maturação onde aquisições direcionadas e alianças regionais respondem a necessidades distintas do mercado.

Os cenários de propriedade intelectual permanecem fluidos. As concessões de exclusividade para medicamentos órfãos oferecem uma vantagem aos incumbentes, mas os caminhos para biossimilares se aproximam à medida que as patentes expiram. As empresas investem em protocolos combinados que associam medicamentos próprios a dispositivos de terceiros, consolidando o valor do ecossistema e aumentando os custos de mudança para os prescritores. No geral, a concorrência direta depende de eficácia, perfil de segurança e negociações com pagadores, e não apenas do reconhecimento de marca.

Líderes do Setor de Tratamento de Vitiligo

AbbVie Inc.

Pfizer Inc.

Incyte Corporation

STRATA Skin Sciences Inc.

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Clinuvel Pharmaceuticals concluiu o recrutamento da Fase III para a terapia de repigmentação sistêmica com afamelanotida (CUV105).

- Janeiro de 2025: A VYNE Therapeutics finalizou o recrutamento da Fase 2b para o inibidor de BET VYN201 no vitiligo não segmentar.

Escopo do Relatório Global do Mercado de Tratamento de Vitiligo

O vitiligo é uma condição cutânea crônica caracterizada pela perda de células produtoras de pigmento chamadas melanócitos, levando ao desenvolvimento de manchas brancas na pele. Essas manchas podem aparecer em qualquer parte do corpo, incluindo o rosto, as mãos e outras áreas expostas ao sol, bem como nas membranas mucosas e na retina dos olhos.

O mercado de tratamento de vitiligo é segmentado por tipo de doença (vitiligo não segmentar e vitiligo segmentar), terapia (tratamento tópico, fototerapia, procedimentos cirúrgicos e outros), usuário final (hospital, clínicas estéticas e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (USD) para todos os segmentos acima.

| Vitiligo Não Segmentar |

| Vitiligo Segmentar |

| Tratamento Tópico | Corticosteroides |

| Inibidores de Calcineurina | |

| Inibidores de JAK | |

| Agentes Despigmentantes | |

| Fototerapia | UVB de Banda Estreita |

| Laser de Excimer | |

| PUVA | |

| Procedimentos Cirúrgicos | Enxerto de Pele |

| Enxerto Celular | |

| Micropigmentação | |

| Terapias Biológicas | |

| Outros |

| Hospitais |

| Clínicas de Dermatologia e Estética |

| Ambientes de Cuidados Domiciliares |

| Institutos de Pesquisa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Vitiligo Não Segmentar | |

| Vitiligo Segmentar | ||

| Por Terapia | Tratamento Tópico | Corticosteroides |

| Inibidores de Calcineurina | ||

| Inibidores de JAK | ||

| Agentes Despigmentantes | ||

| Fototerapia | UVB de Banda Estreita | |

| Laser de Excimer | ||

| PUVA | ||

| Procedimentos Cirúrgicos | Enxerto de Pele | |

| Enxerto Celular | ||

| Micropigmentação | ||

| Terapias Biológicas | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia e Estética | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos de Pesquisa | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de vitiligo?

O tamanho do mercado de tratamento de vitiligo é de USD 1,69 bilhão em 2026.

Qual segmento de terapia está crescendo mais rapidamente?

As terapias biológicas devem crescer a um CAGR de 15,56% até 2031, impulsionadas por anticorpos monoclonais em estágio avançado e inibidores de BET.

Por que a Ásia-Pacífico é considerada a região mais atraente para expansão?

A Ásia-Pacífico registra um CAGR de 12,44% devido às grandes bases de pacientes, à maior renda disponível e aos acordos de licenciamento que aceleram o acesso a medicamentos premium.

Como o creme de ruxolitinibe impacta a adoção do tratamento?

O ruxolitinibe aprovado pela FDA registrou USD 508 milhões em vendas em 2024 e deslocou o padrão clínico em direção à terapia tópica direcionada com forte eficácia.

O que limita o acesso dos pacientes em regiões em desenvolvimento?

A cobertura de seguro limitada classifica muitos tratamentos de vitiligo como cosméticos, deixando os pacientes com altos gastos diretos que retardam a adoção.

Página atualizada pela última vez em: