Marktgröße und Marktanteil für Vitiligo-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

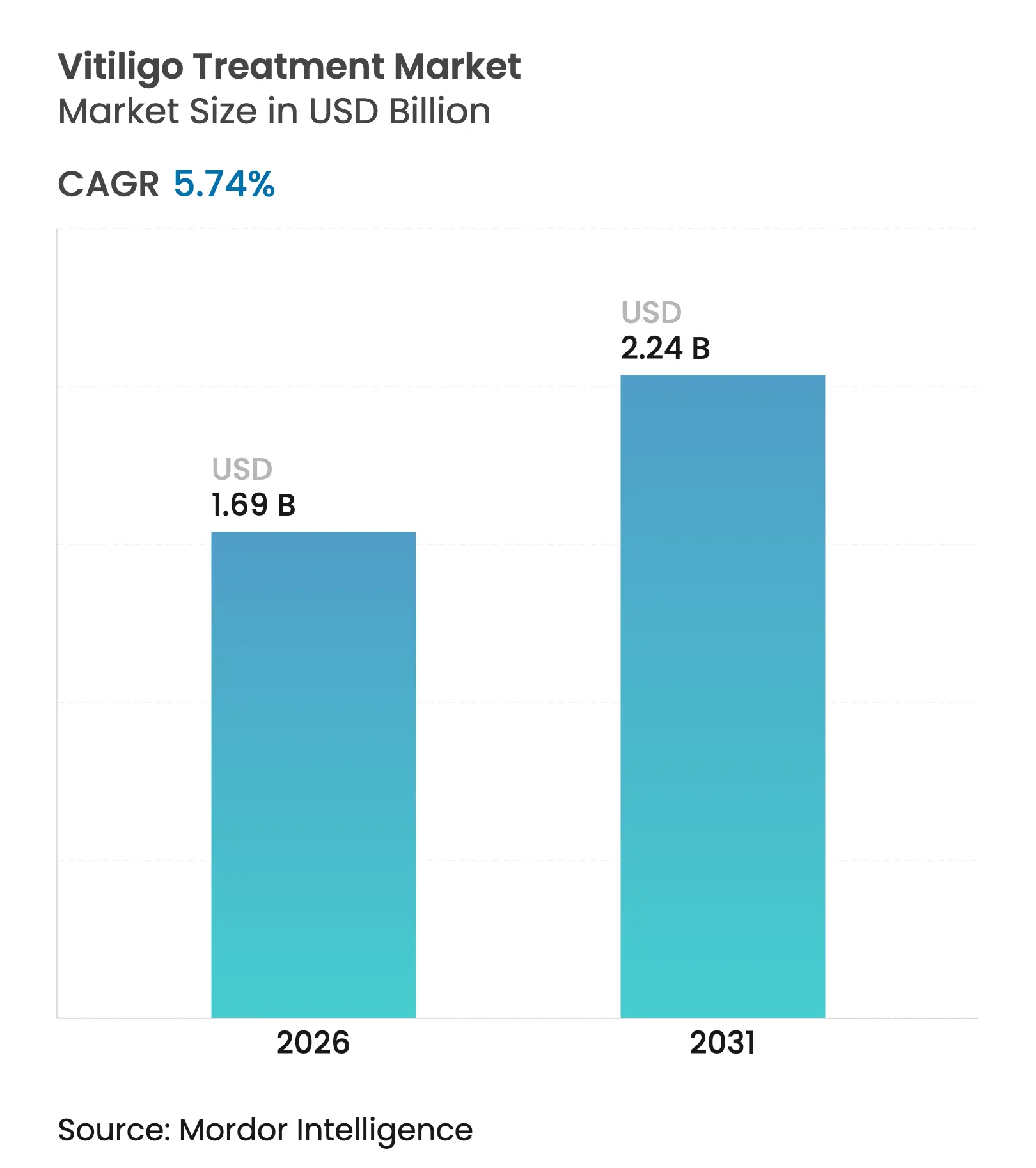

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitiligo-Behandlung von Mordor Intelligence

Die Marktgröße für Vitiligo-Behandlung wird voraussichtlich von 1,60 Milliarden USD im Jahr 2025 auf 1,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,74 % über den Zeitraum 2026–2031 einen Wert von 2,24 Milliarden USD erreichen. Dieser stetige Anstieg ist auf den ersten von der FDA zugelassenen topischen JAK-Inhibitor, ein wachsendes Patientenbewusstsein und einen verbesserten Zugang zu tragbaren Phototherapiegeräten zurückzuführen. Die topische Ruxolitinib-Creme erzielte 2024 einen Umsatz von 508 Millionen USD und zeigt eine starke frühe Akzeptanz. Nicht-segmentale Vitiligo bleibt die klinische Priorität, da sie größere Patientenpopulationen betrifft, während segmentale Vitiligo durch gezielte chirurgische Innovationen an Dynamik gewinnt. Biologische Therapien, die sich derzeit in der späten Pipeline befinden, bieten präzise Behandlungsoptionen, die über ältere steroidbasierte Therapieschemata hinausgehen. Der asiatisch-pazifische Raum wächst im zweistelligen Bereich, da regulatorische Partnerschaften den Technologietransfer und die Einführung von Premium-Medikamenten beschleunigen.

Wichtigste Erkenntnisse des Berichts

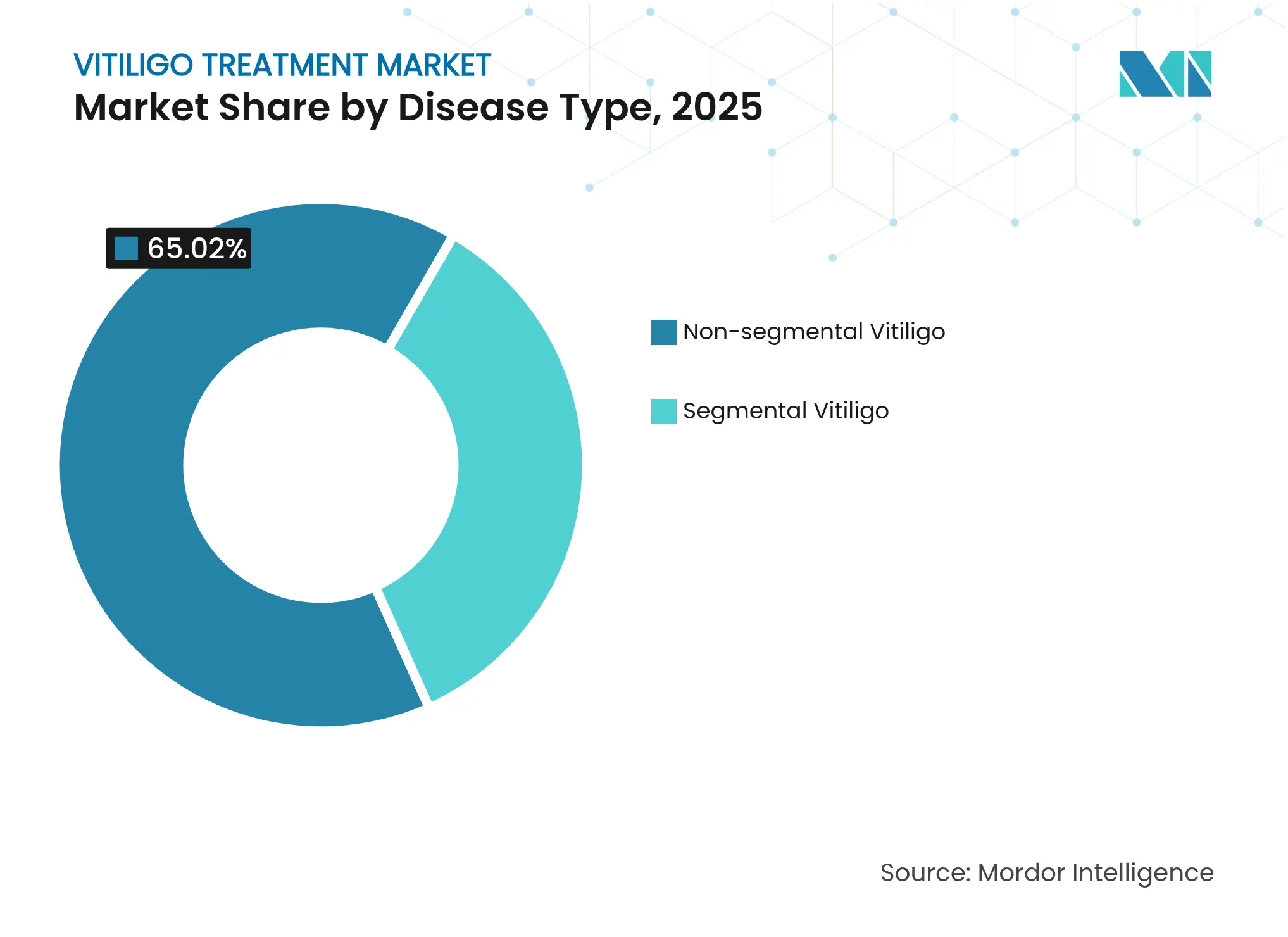

- Nach Krankheitstyp hielt nicht-segmentale Vitiligo im Jahr 2025 einen Marktanteil von 65,02 % am Markt für Vitiligo-Behandlung; segmentale Vitiligo wird bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen.

- Nach Therapie entfiel im Jahr 2025 ein Anteil von 45,92 % der Marktgröße für Vitiligo-Behandlung auf topische Behandlungen, während biologische Therapien bis 2031 eine CAGR von 15,56 % anstreben.

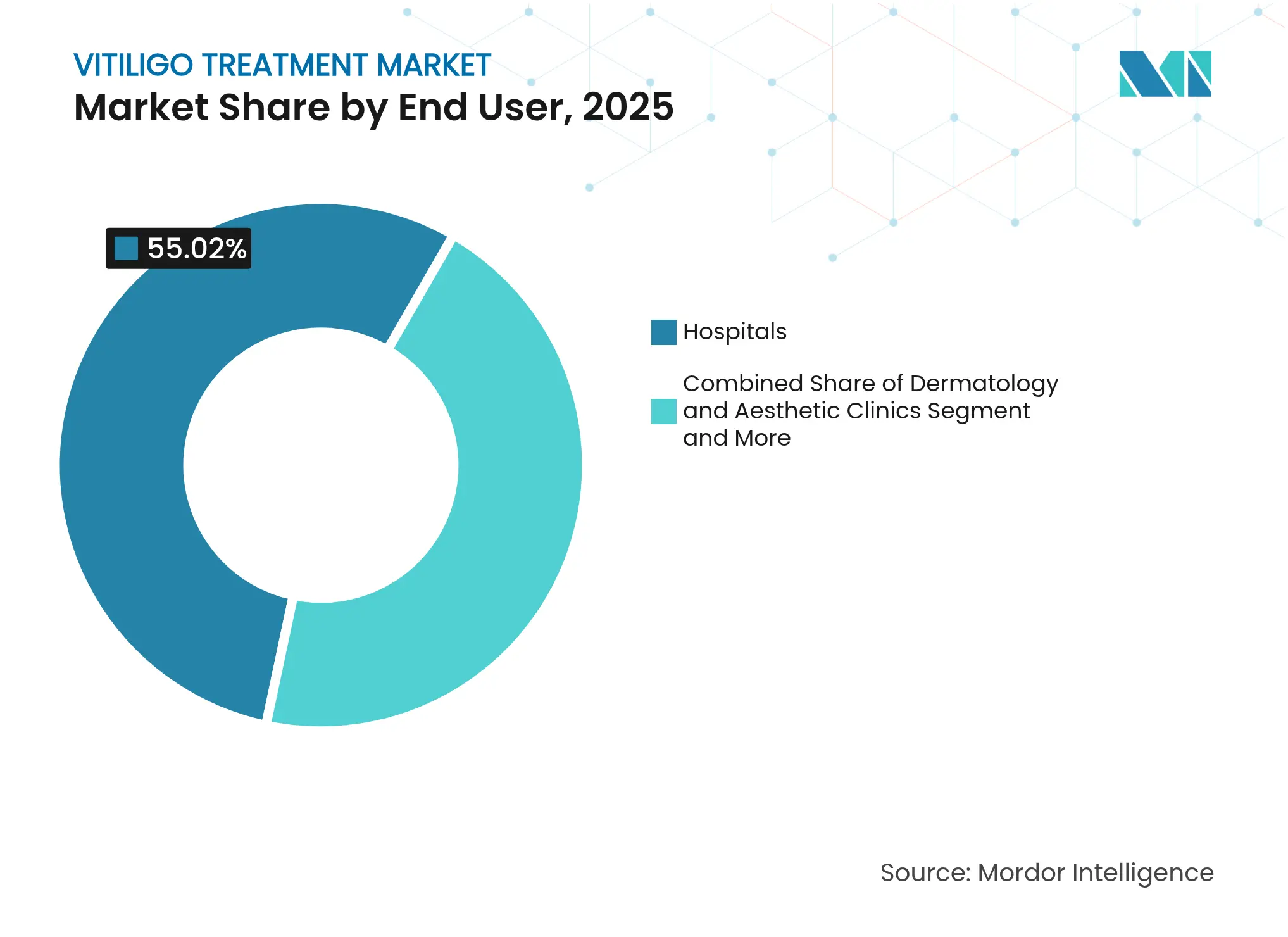

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 55,02 %; häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 10,71 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 38,11 % an der Marktgröße für Vitiligo-Behandlung, und Online-Apotheken wachsen mit einer CAGR von 12,58 %.

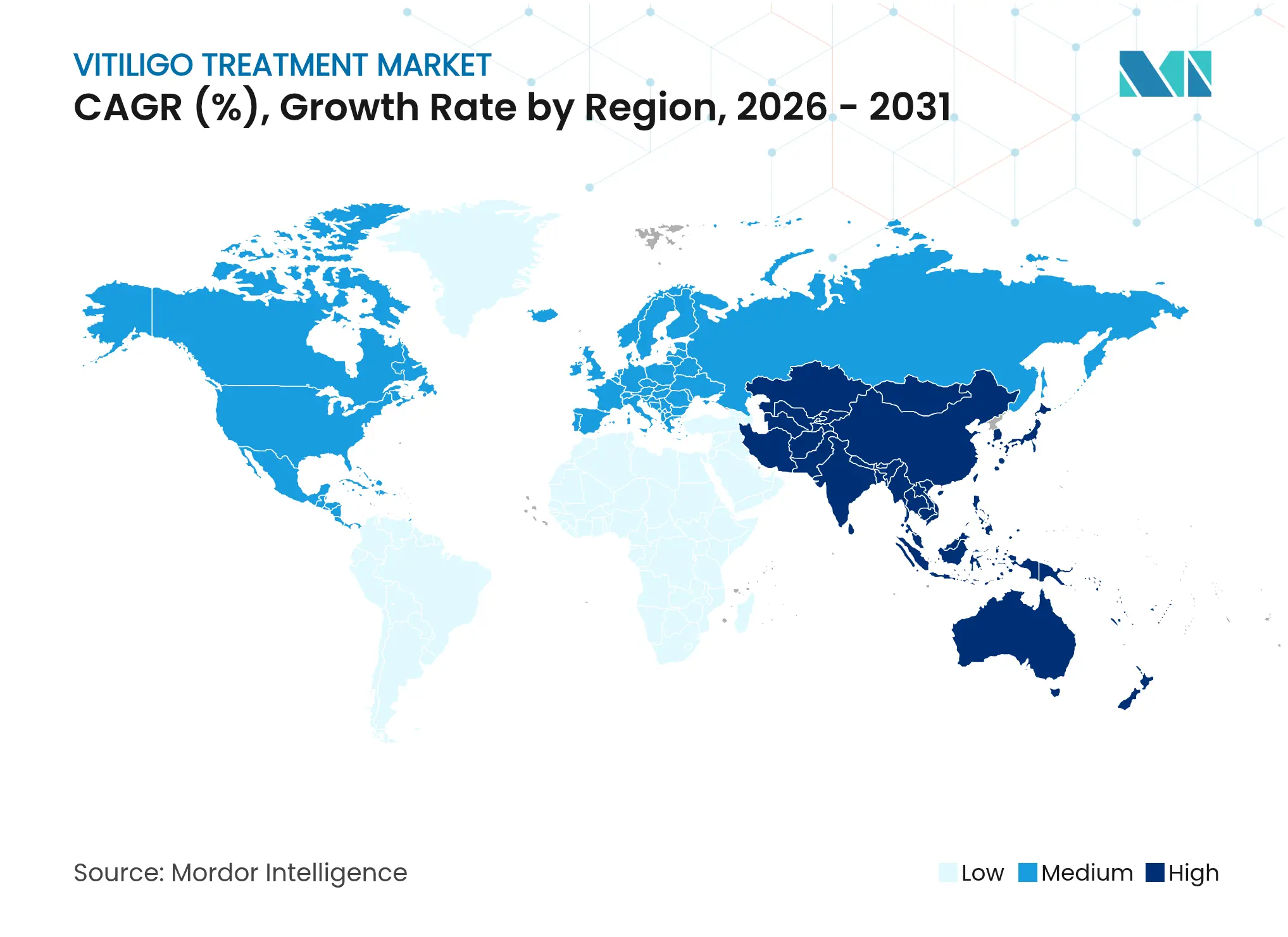

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,88 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 12,44 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vitiligo-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und wachsendes Bewusstsein für öffentliche Gesundheit | +1.2% | Global, am stärksten in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize für seltene Dermatologiemedikamente | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende Zulassungen topischer JAK-Inhibitor-Cremes | +1.5% | Global, frühe Führungsposition in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei gezielter und tragbarer Phototherapie | +0.7% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ästhetischer Dermatologie in Schwellenmärkten | +0.9% | Schwerpunkt Asien-Pazifik, Ausbreitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte dermatologische Diagnostik | +0.6% | Nordamerika und Europa zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Vitiligo und Bewusstsein für öffentliche Gesundheit

Studien aus dem Nahen Osten und Afrika berichten von einer Prävalenz von 3 %, was Gesundheitssysteme dazu veranlasst, Vitiligo-Screening in routinemäßige dermatologische Untersuchungen zu integrieren. Aufklärungskampagnen in Ägypten und Palästina erreichen nun Gemeinschaften, in denen 62,8 % der Teilnehmer Vitiligo als behandelbar erkennen, was die Klinikbesuche steigert. Eine höhere Sichtbarkeit wirksamer Therapien reduziert das Stigma und fördert eine frühzeitige Vorstellung beim Arzt. Bevölkerungsgruppen mit dunklerem Hautton profitieren besonders davon, was eine neue Nachfrage nach kulturell kompetenter Versorgung schafft. Erweiterte Patientenpopulationen unterstützen ein nachhaltiges Umsatzwachstum für Geräte- und Pharmahersteller.

Regulatorische Anreize für seltene Erkrankungen / Dermatologiemedikamente

Die FDA gewährte der Ruxolitinib-Creme den Status eines Arzneimittels für seltene Erkrankungen und eine beschleunigte Zulassung, was die Entwicklungszyklen verkürzt und eine siebenjährige Exklusivität gewährt[1]Food and Drug Administration, „Schnappschüsse aus Arzneimittelstudien: LITFULO,” fda.gov. Ähnliche europäische Zulassungswege synchronisieren Markteinführungen in mehreren Regionen und erhöhen die anfängliche Akzeptanz. Patentlaufzeitverlängerungen für dermatologische Formulierungen schützen Einnahmequellen, die die Finanzierung von Molekülen der nächsten Generation ermöglichen. Diese Anreize motivieren große und mittelgroße Unternehmen, Vitiligo-Pipelines trotz bescheidener Gesamtpatientenzahlen zu priorisieren.

Bahnbrechende Zulassungen topischer JAK-Inhibitor-Cremes

Die Ruxolitinib-Creme hat das Behandlungsparadigma von einer breiten Immunsuppression hin zu einer gezielten JAK-STAT-Inhibition verschoben, wobei 30 % der Patienten nach 24 Wochen eine mindestens 75%ige Repigmentierung des Gesichts erreichten. Die topische Verabreichung begrenzt die systemische Exposition und mindert Sicherheitsbedenken. Pipeline-Wirkstoffe wie Povorcitinib und Ritlecitinib folgen dicht dahinter, erzeugen Wettbewerbsdruck und bereiten Kombinationsprotokolle mit mehreren Wirkstoffen vor, die eine tiefere und dauerhaftere Repigmentierung versprechen.

Technologische Fortschritte bei gezielter und tragbarer Phototherapie

Von der FDA zugelassene tragbare Schmalband-UVB-Geräte erweitern die Behandlung über Kliniken hinaus und verbessern die Therapietreue[2]Zerigo Health, „Schmalband-UVB-Lichttherapie für Vitiligo zu Hause,” zerigohealth.com. Excimer-Laser bei 308 nm liefern hochpräzise Therapie für Läsionen, die weniger als 10 % der Körperoberfläche bedecken. Die Miniaturisierung von Geräten und die Kopplung mit Smartphones ermöglichen die Dosierungsverfolgung und die Überwachung durch Kliniker, wodurch frühere Compliance-Hindernisse beseitigt werden. Die Akzeptanz erreicht zunächst ihren Höhepunkt in wohlhabenderen Volkswirtschaften und breitet sich dann mit sinkenden Kosten auf Schwellenmärkte aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Langzeitprotokollen | -0.4% | Global, am stärksten in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung in Entwicklungsregionen | -0.8% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Biologika und JAK-Inhibitoren | -0.6% | Global, stärker in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei Off-Label-Immunsuppressiva | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an global standardisierten Langzeitbehandlungsprotokollen

Europäische Erhebungen zeigen, dass viele Patienten Vitiligo für nicht behandelbar halten, wenn die Exposition 200 Sitzungen ohne klare Ziele überschreitet. Pädiatrische Leitlinien variieren stark, was die Akzeptanz der Phototherapie trotz starker Sicherheitssignale einschränkt. Inkonsistente Ergebnismetriken erschweren studienübergreifende Vergleiche und verzögern evidenzbasierte Verbesserungen.

Begrenzte Erstattungsdeckung in Entwicklungsregionen

Die Einstufung der Vitiligo-Therapie als kosmetisch lässt Patienten mit hohen Eigenkosten zurück. Medicaid erstattet Tretinoin für Akne in 45 Bundesstaaten, doch nur 10 Bundesstaaten erstatten Kosten für Pigmentstörungen[3]Priya Manjaly, „Unterschiede in der staatlichen Medicaid-Abdeckung,” pubmed.ncbi.nlm.nih.gov. Die Großhandelskosten von Opzelura in Höhe von 2.094 USD pro Tube schränken die Akzeptanz dort ein, wo Versicherungslücken bestehen. Vorabgenehmigungshürden schränken den zeitnahen Zugang weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz der nicht-segmentalen Vitiligo sorgt für Stabilität

Nicht-segmentale Vitiligo machte im Jahr 2025 65,02 % des Marktes für Vitiligo-Behandlung aus. Breite Prävalenz, bilaterale Manifestation und vorhersehbares Ansprechen auf systemische oder topische Therapie stützen eine konstante Nachfrage. Segmentale Vitiligo betrifft zwar weniger Patienten, wächst jedoch am schnellsten mit einer CAGR von 7,98 % bis 2031, unterstützt durch transplantationsbasierte Verfahren und lokalisierte Phototherapieinnovationen. Kombinationstherapien, die zelluläre Transplantation mit JAK-Inhibitoren verbinden, erhöhen die Repigmentierungsraten und verkürzen die Behandlungszeiträume. Pharmazeutische Pipelines erforschen nun krankheitstypspezifische Formulierungen, die unterschiedlichen immunologischen Profilen entsprechen, die Wirksamkeit verbessern und eine Überbehandlung begrenzen.

Diese Dynamiken stabilisieren die Marktgröße für Vitiligo-Behandlung, da hochvolumige nicht-segmentale Fälle den Basisumsatz aufrechterhalten, während hochgradig wachsende segmentale Fälle Möglichkeiten zur Margenausweitung bieten. Gerätehersteller verfeinern punktgenaue Excimer-Laser, um den Bedarf bei segmentaler Vitiligo zu decken, während systemische Entwickler sich auf Autoimmunmodulatoren konzentrieren, die für die Heterogenität der nicht-segmentalen Erkrankung relevanter sind.

Nach Therapie: Biologika entfachen die nächste Welle der Präzisionsmedizin

Topische Behandlungen hielten im Jahr 2025 einen Anteil von 45,92 %, gestützt durch den globalen Rollout von Ruxolitinib. Dennoch eilen biologische Therapien mit einer CAGR von 15,56 % bis 2031 voraus, da monoklonale Antikörper und BET-Inhibitoren die späten Studienphasen durchlaufen. Schmalband-UVB- und Excimer-Laser-Lichttherapie bleiben stabil und werden zunehmend als Ergänzung zu topischen JAK-Inhibitoren eingesetzt, um die Pigmentrückgewinnung zu maximieren. Chirurgische Eingriffe bedienen stabile, lokalisierte Fälle und profitieren von schrittweisen Verbesserungen beim Transplantatüberleben und der Heilung der Entnahmestelle. Neue Modalitäten – Stammzellen, Genbearbeitung und antioxidative Nanoträger – füllen die Kategorie „Sonstige” und kündigen eine weitere Diversifizierung an. Diese Trends vergrößern die Marktgröße für Vitiligo-Behandlung für biologische Pipelines und erhöhen die Anforderungen an Kombinationstherapien, die sowohl immunologische Treiber als auch die Melanozytregeneration ansprechen.

Nach Endnutzer: Verlagerung zur häuslichen Pflege verändert die Versorgung

Krankenhäuser kontrollierten im Jahr 2025 55,02 % der Umsätze aufgrund komplexer Fälle, die chirurgische oder multimodale Phototherapie erfordern. Dennoch wachsen häusliche Pflegeumgebungen jährlich um 10,71 %, da Patienten diskrete und bequeme Therapieschemata bevorzugen. Dermatologiekliniken fungieren als Zentren für die Protokollgestaltung und überführen Patienten dann zur Erhaltungstherapie auf tragbare UVB-Geräte und topische JAK-Inhibitoren. Forschungsinstitute treiben die Validierung neuer Ansätze voran und sorgen für einen kontinuierlichen Fluss evidenzbasierter Aktualisierungen. Teledermatologie-Plattformen unterstützen die Therapietreue, erweitern die Reichweite von Spezialisten und bilden die Grundlage für den Anstieg der häuslichen Pflege, der den Markt für Vitiligo-Behandlung stärkt.

Nach Vertriebskanal: Digitaler Zugang beschleunigt die Akzeptanz

Krankenhausapotheken versorgten im Jahr 2025 38,11 % der Verschreibungen, doch Online-Apotheken übertreffen andere mit einer CAGR von 12,58 %. Digitale Kanäle entsprechen den Datenschutzpräferenzen und erleichtern wiederkehrende Bestellungen für chronische Therapien. Einzelhandelsapotheken bleiben durch persönliche Beratung und einfache Nachfüllungen relevant. Spezialdienste verwalten hochpreisige Biologika und bieten personalisiertes Adhärenz-Coaching an. Versandhandelsmodelle gewinnen Marktanteile bei stabilen Langzeitnutzern, die automatisierte Logistik schätzen. Diese Verschiebungen diversifizieren die Einnahmequellen und senken die Gesamtvertriebskosten im Markt für Vitiligo-Behandlung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,88 % des globalen Umsatzes aufgrund der raschen Einführung von FDA-zugelassenen JAK-Inhibitoren und starker Erstattungsstrukturen. Versicherer in den Vereinigten Staaten erstatten Phototherapie und topisches Ruxolitinib nach klaren klinischen Kriterien, was hohe Einleitungsraten unterstützt. Akademische medizinische Zentren führen mehrteilige Studien durch, die Antikörper der nächsten Generation und orale JAK-Inhibitoren testen, und halten die Region an der Spitze der Innovation.

Europa folgt mit etablierten dermatologischen Versorgungslinien und synchronisierten Zulassungen der Europäischen Arzneimittel-Agentur, die Markteinführungsverzögerungen reduzieren. Grenzüberschreitende Referenzpreisgestaltung und zentralisierte Bewertungen von Gesundheitstechnologien können jedoch die Aufnahme von Premium-Biologika in Arzneimittellisten verlangsamen. Dennoch führen EU-Zentren die Verfeinerung von Transplantationstechniken an und machen den Block einflussreich bei chirurgischen Best Practices.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Block mit einer CAGR von 12,44 %. Chinas 14 Millionen gemeldete Fälle schaffen ein großes adressierbares Potenzial, und regulatorische Reformen beschleunigen die Zulassung importierter gezielter Therapien. Partnerschaften, wie die von Incyte mit CMS Holdings, maximieren die Vertriebsreichweite in Festlandchina und Südostasien. Indien trägt durch wachsende Ausgaben der Mittelschicht und expandierende Teledermatologie-Netzwerke zum Volumen bei, während Japan und Südkorea die Einführung von Hochleistungs-Phototherapie vorantreiben.

Der Nahe Osten und Afrika verzeichnen steigende Diagnosen inmitten von Kampagnen zur Entstigmatisierung von Hauterkrankungen. Nationale Gesundheitsstrategien integrieren Vitiligo in das Management chronischer Erkrankungen und fördern die Beschaffung tragbarer UVB-Geräte. Südamerikanische Märkte sind noch wenig erschlossen, erzielen jedoch schrittweise Gewinne, da öffentliche Versicherer kosmetische Klassifizierungen überarbeiten und ausländische Hersteller lokale Tochtergesellschaften gründen.

Insgesamt verstärken diese regionalen Trends die Marktgröße für Vitiligo-Behandlung bis 2030 und balancieren dabei Volumen- und Preisüberlegungen über verschiedene Einkommensniveaus hinweg.

Wettbewerbslandschaft

Der Markt für Vitiligo-Behandlung ist mäßig fragmentiert. Incyte führt bei der topischen JAK-Inhibition mit einem Opzelura-Umsatz von 508 Millionen USD im Jahr 2024 und erweitert sein Franchise durch die Übernahme von Villaris Therapeutics für 1,43 Milliarden USD, um einen monoklonalen IL-15Rβ-Antikörper hinzuzufügen. Pfizer entwickelt orales Ritlecitinib, das sich derzeit in Phase 3 befindet und sowohl auf Haarausfall als auch auf Vitiligo-Indikationen abzielt, wodurch Skaleneffekte über Autoimmun-Segmente hinweg genutzt werden.

Gerätehersteller wie STRATA Skin Sciences erhalten regulatorische Zulassungen für Excimer-Laser in Japan und verfolgen kompaktere Designs für den häuslichen Einsatz. Start-ups wie Zerigo Health integrieren cloudbasiertes Dosierungsmanagement, um sich in einer zunehmend wettbewerbsintensiven tragbaren UVB-Nische zu differenzieren. Risikokapital unterstützt neue Marktteilnehmer: Alys Pharmaceuticals startete mit einer Finanzierung von 100 Millionen USD, um dermatologische Vermögenswerte zu bündeln und klinische Zeitpläne zu beschleunigen.

Strategische Partnerschaften schließen Kompetenzlücken. Incyte lizenziert Povorcitinib an CMS Holdings für eine größere Reichweite im asiatisch-pazifischen Raum, während Organon die topischen Rechte an VTAMA erwirbt, um sein frauengesundheitsorientiertes Portfolio zu diversifizieren. Diese Schritte signalisieren ein reifendes Feld, in dem gezielte Übernahmen und regionale Allianzen auf unterschiedliche Marktbedürfnisse eingehen.

Die Landschaft des geistigen Eigentums bleibt im Fluss. Exklusivitätsgewährungen für seltene Erkrankungen geben etablierten Unternehmen einen Vorsprung, doch Biosimilar-Wege drohen, wenn Patente ablaufen. Unternehmen investieren in Kombinationsprotokolle, die hauseigene Medikamente mit Geräten von Drittanbietern verbinden, um Ökosystemwert zu sichern und die Wechselkosten für Verschreiber zu erhöhen. Insgesamt hängt der direkte Wettbewerb von Wirksamkeit, Sicherheitsprofil und Verhandlungen mit Kostenträgern ab und nicht allein von der Markenbekanntheit.

Marktführer im Bereich Vitiligo-Behandlung

AbbVie Inc.

Pfizer Inc.

Incyte Corporation

STRATA Skin Sciences Inc.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Clinuvel Pharmaceuticals schloss die Phase-III-Einschreibung für die systemische Repigmentierungstherapie Afamelanotid (CUV105) ab.

- Januar 2025: VYNE Therapeutics schloss die Phase-2b-Einschreibung für den BET-Inhibitor VYN201 bei nicht-segmentaler Vitiligo ab.

Berichtsumfang des globalen Marktes für Vitiligo-Behandlung

Vitiligo ist eine chronische Hauterkrankung, die durch den Verlust pigmentproduzierender Zellen, sogenannter Melanozyten, gekennzeichnet ist und zur Entstehung weißer Flecken auf der Haut führt. Diese Flecken können überall am Körper auftreten, einschließlich Gesicht, Händen und anderen sonnenexponierten Bereichen sowie in den Schleimhäuten und der Netzhaut der Augen.

Der Markt für Vitiligo-Behandlung ist segmentiert nach Krankheitstyp (nicht-segmentale Vitiligo und segmentale Vitiligo), Therapie (topische Behandlung, Lichttherapie, chirurgische Eingriffe und sonstige), Endnutzer (Krankenhaus, Ästhetikkliniken und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Nicht-segmentale Vitiligo |

| Segmentale Vitiligo |

| Topische Behandlung | Kortikosteroide |

| Calcineurin-Inhibitoren | |

| JAK-Inhibitoren | |

| Depigmentierungsmittel | |

| Lichttherapie | Schmalband-UVB |

| Excimer-Laser | |

| PUVA | |

| Chirurgische Eingriffe | Hauttransplantation |

| Zelluläre Transplantation | |

| Mikropigmentierung | |

| Biologische Therapien | |

| Sonstige |

| Krankenhäuser |

| Dermatologie- und Ästhetikkliniken |

| Häusliche Pflegeumgebungen |

| Forschungsinstitute |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Nicht-segmentale Vitiligo | |

| Segmentale Vitiligo | ||

| Nach Therapie | Topische Behandlung | Kortikosteroide |

| Calcineurin-Inhibitoren | ||

| JAK-Inhibitoren | ||

| Depigmentierungsmittel | ||

| Lichttherapie | Schmalband-UVB | |

| Excimer-Laser | ||

| PUVA | ||

| Chirurgische Eingriffe | Hauttransplantation | |

| Zelluläre Transplantation | ||

| Mikropigmentierung | ||

| Biologische Therapien | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologie- und Ästhetikkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Forschungsinstitute | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vitiligo-Behandlung?

Die Marktgröße für Vitiligo-Behandlung beträgt im Jahr 2026 1,69 Milliarden USD.

Welches Therapiesegment wächst am schnellsten?

Biologische Therapien werden bis 2031 voraussichtlich mit einer CAGR von 15,56 % wachsen, dank monoklonaler Antikörper in der Spätphase und BET-Inhibitoren.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region für Expansion?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 12,44 % aufgrund großer Patientenpopulationen, höherer verfügbarer Einkommen und Lizenzvereinbarungen, die den Zugang zu Premium-Medikamenten beschleunigen.

Wie wirkt sich die Ruxolitinib-Creme auf die Behandlungsakzeptanz aus?

Das von der FDA zugelassene Ruxolitinib erzielte 2024 einen Umsatz von 508 Millionen USD und verlagerte den klinischen Standard hin zu einer gezielten topischen Therapie mit starker Wirksamkeit.

Was schränkt den Patientenzugang in Entwicklungsregionen ein?

Begrenzte Versicherungsdeckung stuft viele Vitiligo-Behandlungen als kosmetisch ein, sodass Patienten hohe Eigenkosten tragen müssen, was die Akzeptanz verlangsamt.

Seite zuletzt aktualisiert am: