Tamaño y Participación del Mercado de Tratamiento de Vitiligo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

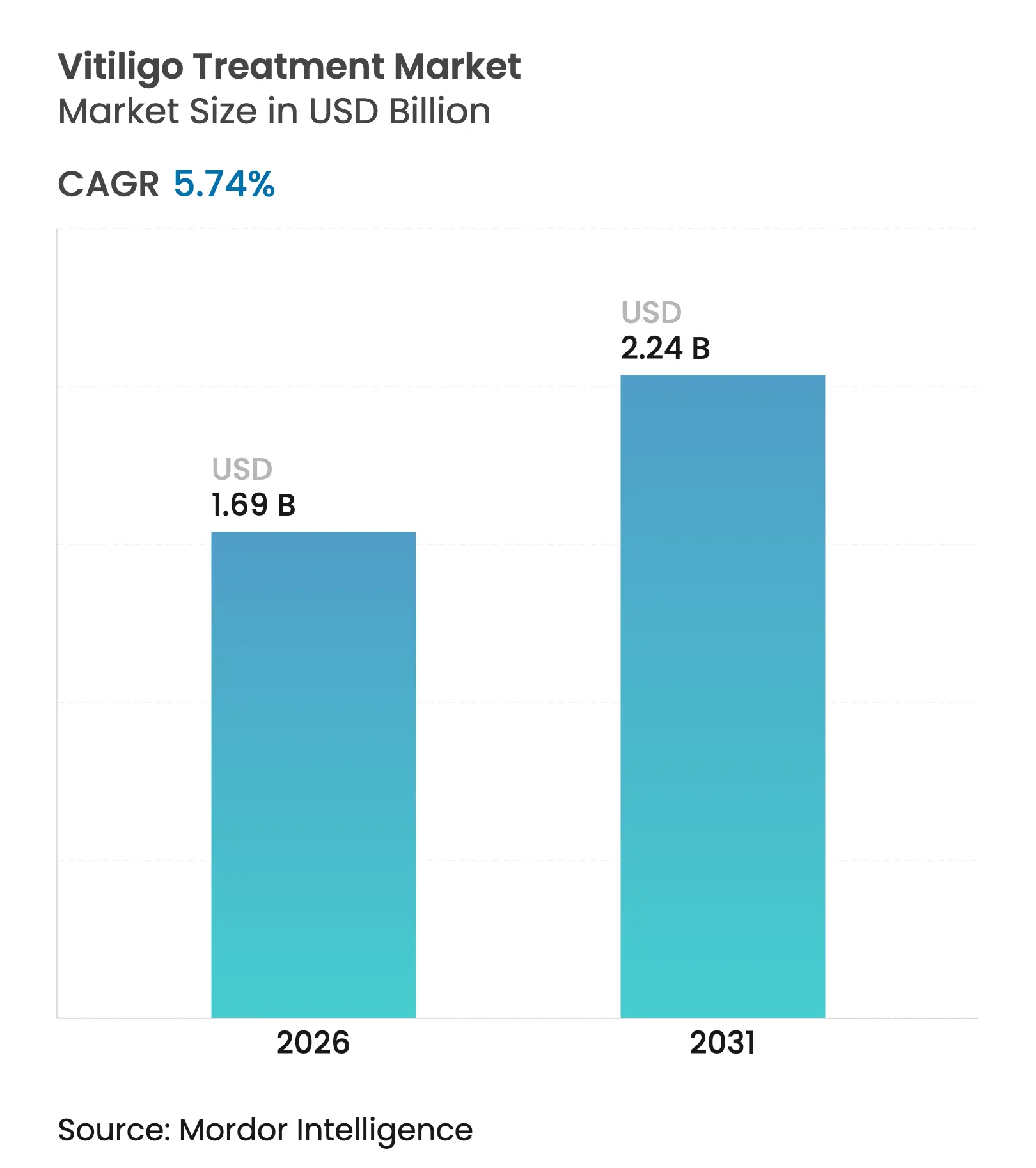

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Vitiligo por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de vitiligo crezca de USD 1,60 mil millones en 2025 a USD 1,69 mil millones en 2026 y se prevé que alcance USD 2,24 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. Este crecimiento sostenido se remonta al primer inhibidor tópico de JAK aprobado por la FDA, la creciente concienciación de los pacientes y el mejor acceso a dispositivos de fototerapia portátiles. La crema tópica de ruxolitinib generó ingresos de USD 508 millones en 2024, mostrando una sólida adopción temprana. El vitiligo no segmentario sigue siendo la prioridad clínica porque afecta a grupos de pacientes más amplios, mientras que el vitiligo segmentario gana impulso a través de innovaciones quirúrgicas dirigidas. Las terapias biológicas, actualmente en etapas avanzadas de desarrollo, añaden opciones de tratamiento de precisión que van más allá de los regímenes más antiguos basados en esteroides. Asia-Pacífico crece a un ritmo de dos dígitos a medida que las asociaciones regulatorias aceleran la transferencia de tecnología y el lanzamiento de medicamentos premium.

Conclusiones Clave del Informe

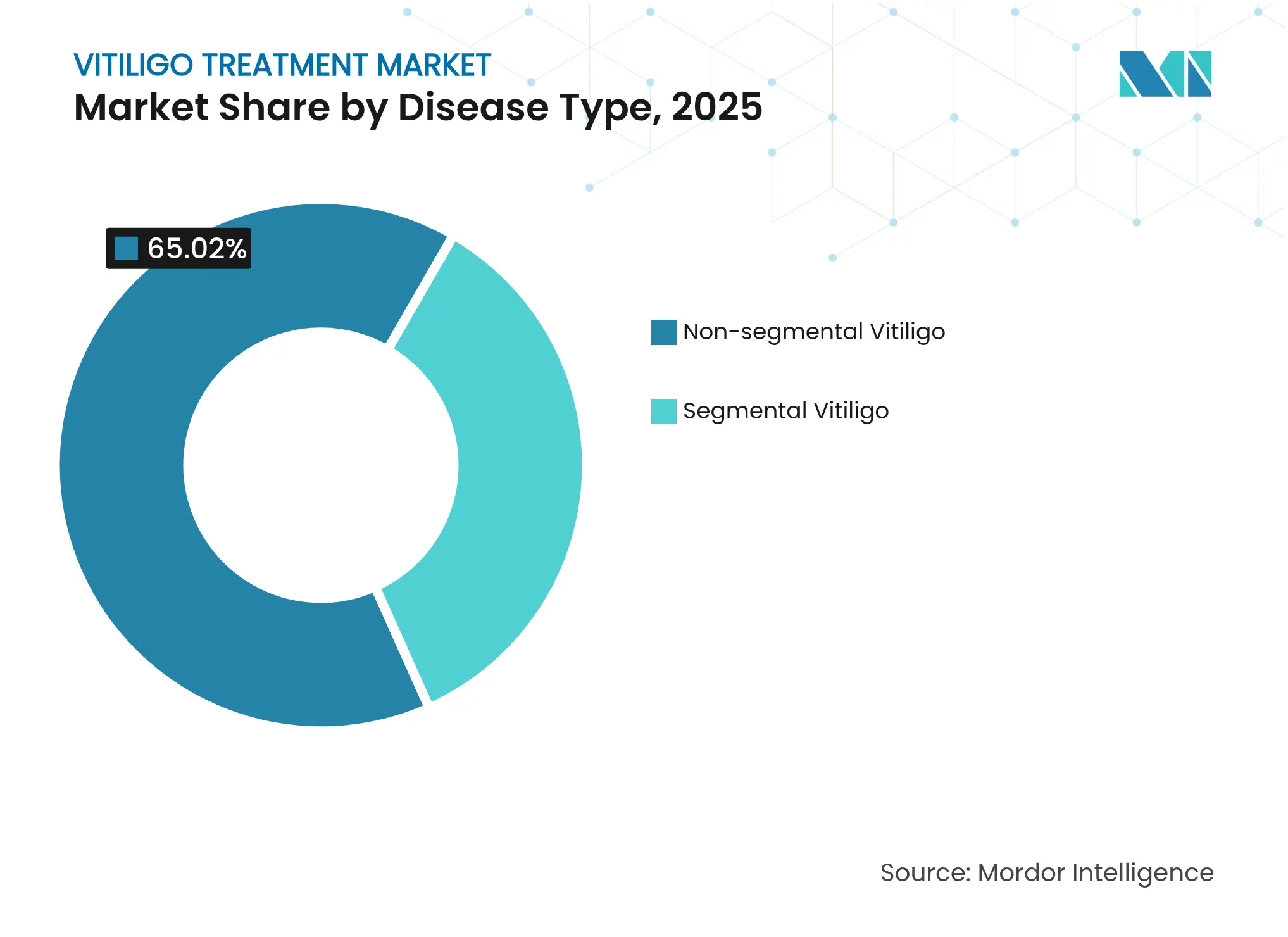

- Por tipo de enfermedad, el vitiligo no segmentario representó el 65,02% de la participación del mercado de tratamiento de vitiligo en 2025; se proyecta que el vitiligo segmentario se expanda a una CAGR del 7,98% hasta 2031.

- Por terapia, el tratamiento tópico representó el 45,92% del tamaño del mercado de tratamiento de vitiligo en 2025, mientras que las terapias biológicas están en camino de alcanzar una CAGR del 15,56% hasta 2031.

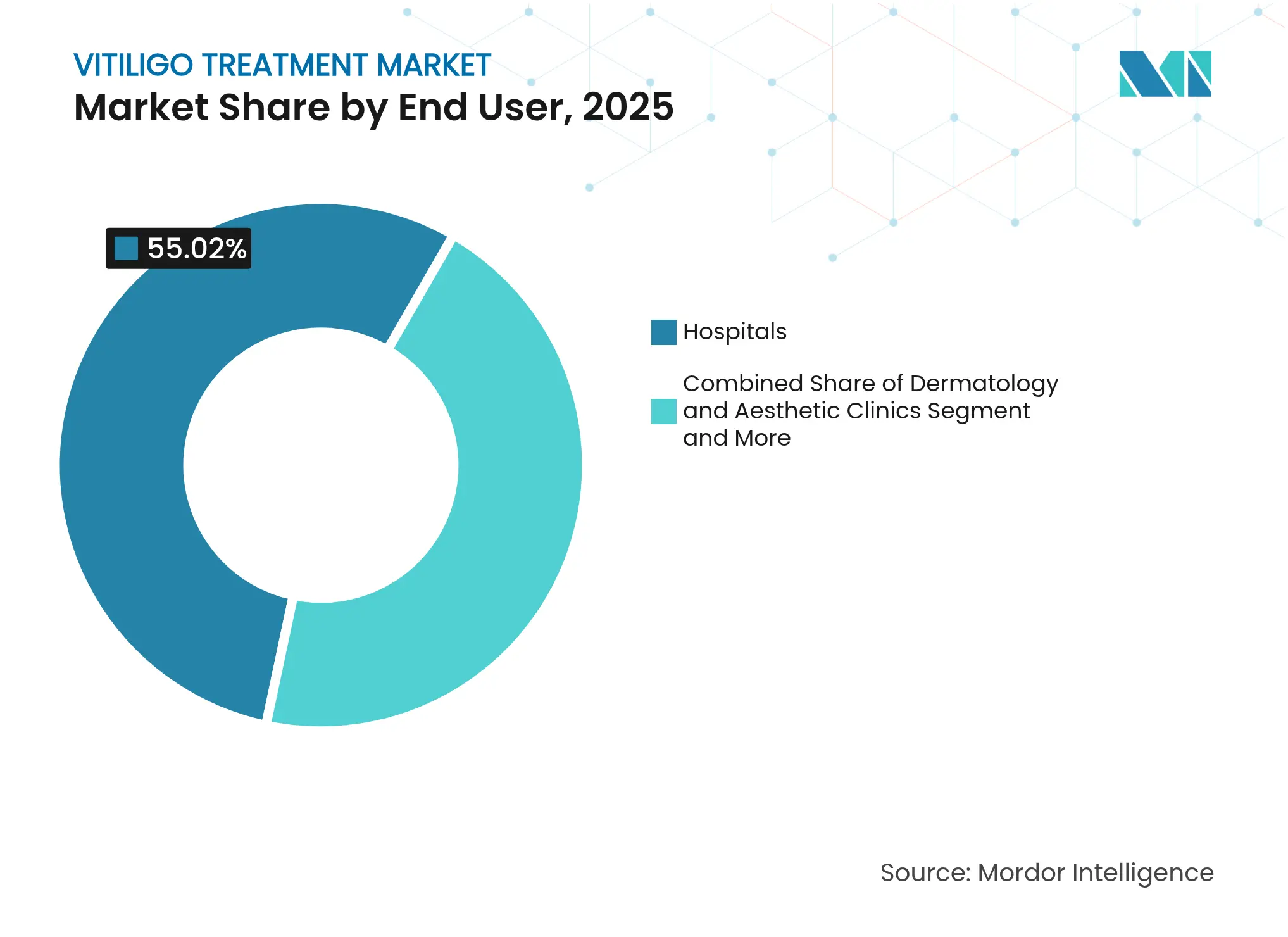

- Por usuario final, los hospitales retuvieron el 55,02% de la participación en ingresos en 2025; los entornos de atención domiciliaria muestran el crecimiento más rápido con una CAGR del 10,71% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 38,11% de participación del tamaño del mercado de tratamiento de vitiligo en 2025, y las farmacias en línea están creciendo a una CAGR del 12,58%.

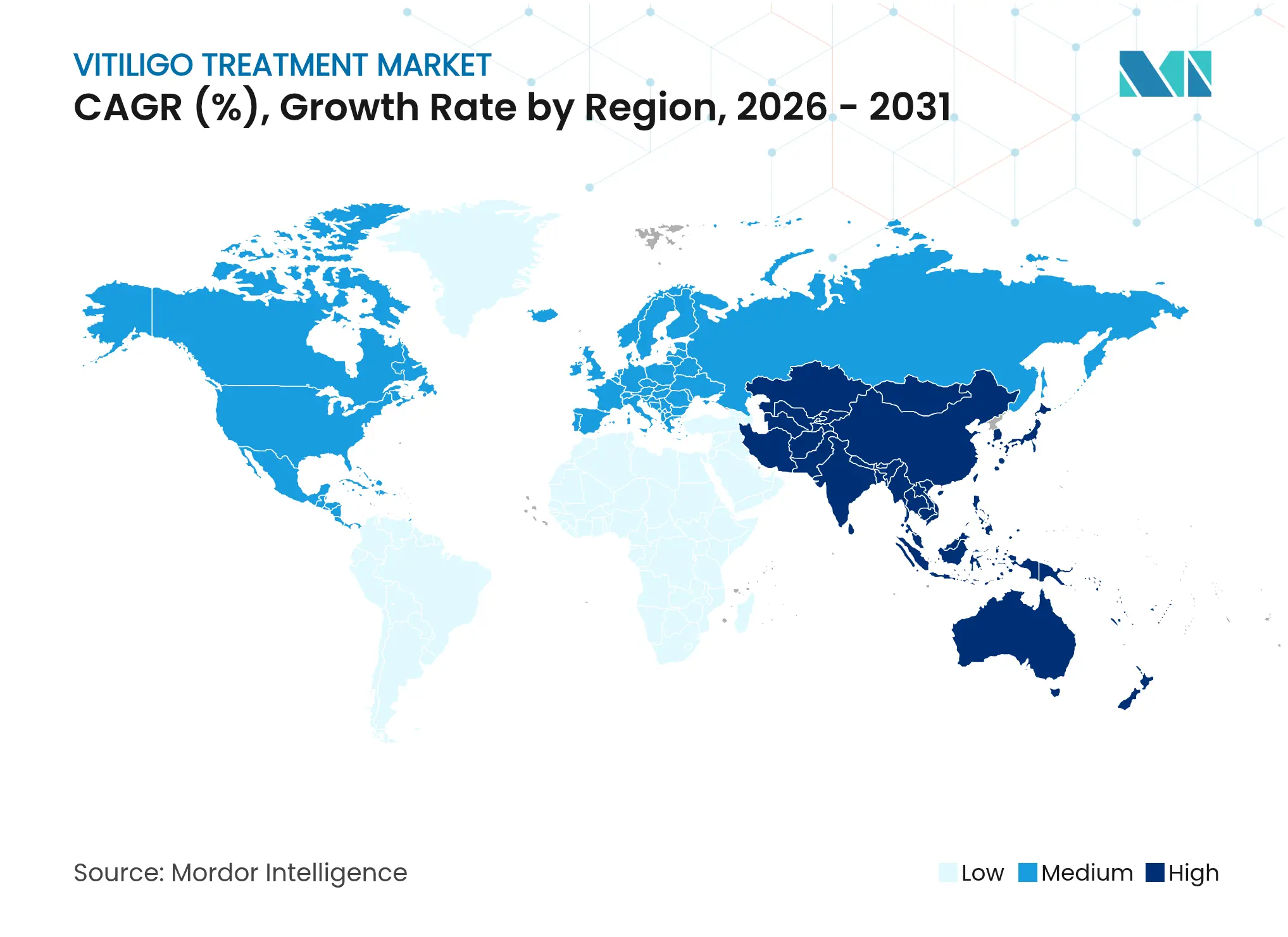

- Por geografía, América del Norte capturó el 41,88% de los ingresos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 12,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Vitiligo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y creciente concienciación en salud pública | +1.2% | Global, mayor en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos regulatorios para medicamentos huérfanos en dermatología | +0.8% | América del Norte y UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones innovadoras de cremas tópicas inhibidoras de JAK | +1.5% | Global, liderazgo temprano en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances tecnológicos en fototerapia dirigida y portátil | +0.7% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Demanda de dermatología estética en mercados emergentes | +0.9% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Diagnósticos dermatológicos impulsados por inteligencia artificial | +0.6% | América del Norte y Europa primero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia del vitiligo y concienciación en salud pública

Estudios de Oriente Medio y África reportan una prevalencia del 3%, lo que impulsa a los sistemas de salud a incorporar el cribado de vitiligo en las visitas rutinarias de dermatología. Las campañas de concienciación en Egipto y Palestina ahora llegan a comunidades donde el 62,8% de los participantes reconoce el vitiligo como tratable, lo que aumenta las visitas a clínicas. Una mayor visibilidad de las terapias eficaces reduce el estigma y fomenta la consulta temprana. Las poblaciones con piel de color se benefician especialmente, creando nueva demanda de atención culturalmente competente. Los grupos de pacientes ampliados respaldan un crecimiento sostenido de los ingresos para los fabricantes de dispositivos y medicamentos.

Incentivos regulatorios para medicamentos huérfanos / de dermatología

La FDA otorgó a la crema de ruxolitinib el estatus de medicamento huérfano y aprobación acelerada, acortando los ciclos de desarrollo y proporcionando siete años de exclusividad[1]Administración de Alimentos y Medicamentos, "Instantáneas de Ensayos de Medicamentos: LITFULO," fda.gov. Vías europeas similares sincronizan los lanzamientos en múltiples regiones, aumentando la adopción inicial. Las extensiones de patentes sobre formulaciones dermatológicas protegen los flujos de ingresos que financian moléculas de próxima generación. Estos incentivos motivan a las empresas grandes y medianas a priorizar los proyectos de desarrollo para vitiligo a pesar del número total modesto de pacientes.

Aprobaciones innovadoras de cremas tópicas inhibidoras de JAK

La crema de ruxolitinib transformó el paradigma de tratamiento de la inmunosupresión amplia a la inhibición dirigida de JAK-STAT, con el 30% de los pacientes logrando al menos el 75% de repigmentación facial después de 24 semanas. La administración tópica reduce la exposición sistémica, aliviando las preocupaciones de seguridad. Agentes en desarrollo como povorcitinib y ritlecitinib siguen de cerca, generando tensión competitiva y preparando protocolos de combinación de múltiples agentes que prometen una repigmentación más profunda y duradera.

Avances tecnológicos en fototerapia dirigida y portátil

Los dispositivos portátiles de UVB de banda estrecha autorizados por la FDA amplían el tratamiento fuera de las clínicas y mejoran la adherencia[2]Zerigo Health, "Fototerapia con UVB de Banda Estrecha para Vitiligo en Casa," zerigohealth.com. Los láseres de excímero a 308 nm ofrecen terapia de alta precisión para lesiones que cubren menos del 10% de la superficie corporal. La miniaturización de dispositivos y la conexión con teléfonos inteligentes permiten el seguimiento de dosis y la supervisión clínica, abordando los obstáculos de cumplimiento anteriores. La adopción alcanza su punto máximo primero en las economías más ricas y luego se difunde a los mercados emergentes a medida que los costos disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de protocolos estandarizados a largo plazo | -0.4% | Global, mayor en áreas en desarrollo | Largo plazo (≥ 4 años) |

| Reembolso limitado en regiones en desarrollo | -0.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Alto costo de los biológicos e inhibidores de JAK | -0.6% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad en torno a los inmunosupresores sistémicos de uso no autorizado | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de protocolos de tratamiento a largo plazo estandarizados a nivel mundial

Encuestas europeas revelan que muchos pacientes creen que el vitiligo es intratable cuando la exposición supera las 200 sesiones sin objetivos claros. Las guías pediátricas varían ampliamente, limitando la adopción de la fototerapia a pesar de las sólidas señales de seguridad. Las métricas de resultados inconsistentes dificultan las comparaciones entre estudios y retrasan los refinamientos basados en evidencia.

Cobertura de reembolso limitada en regiones en desarrollo

Clasificar la terapia para el vitiligo como cosmética deja a los pacientes con altos costos de bolsillo. Medicaid cubre la tretinoína para el acné en 45 estados, pero solo 10 estados reembolsan los trastornos de pigmentación[3]Priya Manjaly, "Disparidades en la Cobertura de Medicaid Estatal," pubmed.ncbi.nlm.nih.gov. El costo mayorista de USD 2.094 por tubo de Opzelura restringe la adopción donde persisten las brechas de seguro. Los obstáculos de autorización previa limitan aún más el acceso oportuno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El dominio del vitiligo no segmentario impulsa la estabilidad

El vitiligo no segmentario representó el 65,02% del mercado de tratamiento de vitiligo en 2025. La amplia prevalencia, la presentación bilateral y la respuesta predecible a la terapia sistémica o tópica respaldan una demanda constante. El vitiligo segmentario, aunque afecta a menos pacientes, avanza más rápidamente con una CAGR del 7,98% hasta 2031, impulsado por procedimientos basados en injertos e innovaciones en fototerapia localizada. Los regímenes de combinación que combinan el injerto celular con los inhibidores de JAK aumentan las tasas de repigmentación y acortan los períodos de tratamiento. Los proyectos farmacéuticos en desarrollo ahora exploran formulaciones específicas para cada tipo de enfermedad que se adaptan a diferentes perfiles inmunológicos, mejorando la eficacia y limitando el sobretratamiento.

Estas dinámicas estabilizan el tamaño del mercado de tratamiento de vitiligo porque los casos no segmentarios de alto volumen sostienen las ventas de referencia, mientras que los casos segmentarios de alto crecimiento ofrecen oportunidades de expansión de márgenes. Los fabricantes de dispositivos refinan los láseres de excímero de punto dirigido para satisfacer las necesidades segmentarias, mientras que los desarrolladores sistémicos se concentran en modificadores autoinmunes más relevantes para la heterogeneidad de la enfermedad no segmentaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia: Los biológicos impulsan la próxima ola de atención de precisión

Los tratamientos tópicos retuvieron el 45,92% de participación en 2025, impulsados por el despliegue global de ruxolitinib. Sin embargo, las terapias biológicas avanzan rápidamente con una CAGR del 15,56% hasta 2031, a medida que los anticuerpos monoclonales y los inhibidores de BET avanzan en ensayos de etapa avanzada. La fototerapia con UVB de banda estrecha y láser de excímero se mantiene estable, integrada cada vez más como complemento de los inhibidores tópicos de JAK para maximizar la recuperación del pigmento. Los procedimientos quirúrgicos atienden casos estables y localizados y se benefician de mejoras incrementales en la supervivencia del injerto y la cicatrización del sitio donante. Las modalidades emergentes, como las células madre, la edición génica y los nanocarriers antioxidantes, llenan el segmento de "otros" y presagian una mayor diversificación. Estas tendencias amplían el tamaño del mercado de tratamiento de vitiligo para los proyectos biológicos en desarrollo y elevan el listón para los regímenes de combinación que abordan tanto los factores inmunológicos como la regeneración de melanocitos.

Por Usuario Final: El cambio hacia la atención domiciliaria transforma la prestación

Los hospitales controlaron el 55,02% de los ingresos en 2025 debido a casos complejos que requieren fototerapia quirúrgica o multimodal. No obstante, los entornos de atención domiciliaria crecen un 10,71% anual a medida que los pacientes adoptan regímenes discretos y convenientes. Las clínicas de dermatología actúan como centros de diseño de protocolos y luego transfieren a los pacientes a dispositivos UVB portátiles e inhibidores tópicos de JAK para el mantenimiento. Los institutos de investigación impulsan la validación de nuevos enfoques, garantizando un flujo continuo de actualizaciones basadas en evidencia. Las plataformas de teledermatología apoyan la adherencia, amplían el alcance de los especialistas y sustentan el auge de la atención domiciliaria que impulsa el mercado de tratamiento de vitiligo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El acceso digital acelera la adopción

Las farmacias hospitalarias suministraron el 38,11% de las prescripciones en 2025, pero las farmacias en línea superan a las demás con una CAGR del 12,58%. Los canales digitales satisfacen las preferencias de privacidad y facilitan los pedidos recurrentes para la terapia crónica. Las farmacias minoristas mantienen su relevancia a través de la orientación presencial y los reabastecimientos sencillos. Los servicios especializados gestionan los biológicos de alto costo, ofreciendo asesoramiento personalizado de adherencia. Los modelos de pedido por correo ganan participación entre los usuarios estables a largo plazo que valoran la logística automatizada. Estos cambios diversifican los flujos de ingresos y reducen los costos generales de distribución dentro del mercado de tratamiento de vitiligo.

Análisis Geográfico

América del Norte generó el 41,88% de los ingresos globales en 2025 debido a la rápida adopción de los inhibidores de JAK aprobados por la FDA y las sólidas estructuras de reembolso. Las aseguradoras en los Estados Unidos reembolsan la fototerapia y el ruxolitinib tópico bajo criterios clínicos claros, lo que respalda altas tasas de inicio. Los centros médicos académicos realizan ensayos de múltiples brazos que prueban anticuerpos de próxima generación y JAK orales, manteniendo a la región a la vanguardia de la innovación.

Europa le sigue con líneas de servicio de dermatología establecidas y aprobaciones sincronizadas de la Agencia Europea de Medicamentos que reducen los retrasos en el lanzamiento. Sin embargo, la fijación de precios de referencia transfronteriza y las evaluaciones centralizadas de tecnología sanitaria pueden ralentizar la inclusión en formularios de los biológicos premium. Aun así, los centros de la UE lideran el perfeccionamiento de las técnicas de injerto, lo que hace que el bloque sea influyente en las mejores prácticas quirúrgicas.

Asia-Pacífico representa el bloque de más rápido crecimiento con una CAGR del 12,44%. Los 14 millones de casos reportados en China crean un importante grupo de pacientes potenciales, y las reformas regulatorias aceleran las aprobaciones de terapias dirigidas importadas. Las asociaciones, como la de Incyte con CMS Holdings, maximizan el alcance de distribución en toda China continental y el Sudeste Asiático. India añade volumen a través del creciente gasto de la clase media y la expansión de las redes de teledermatología, mientras que Japón y Corea del Sur impulsan la adopción de fototerapia de alta tecnología.

Oriente Medio y África muestran un aumento de diagnósticos en medio de campañas para destigmatizar los trastornos cutáneos. Las estrategias nacionales de salud integran el vitiligo en la gestión de enfermedades crónicas, fomentando la adquisición de dispositivos UVB portátiles. Los mercados de América del Sur siguen siendo poco penetrados, pero logran ganancias incrementales a medida que las aseguradoras públicas revisan las clasificaciones cosméticas y los fabricantes extranjeros establecen subsidiarias locales.

En conjunto, estas tendencias regionales amplían el tamaño del mercado de tratamiento de vitiligo hasta 2030, equilibrando las consideraciones de volumen y precio en los distintos niveles de ingresos.

Panorama Competitivo

El mercado de tratamiento de vitiligo está moderadamente fragmentado. Incyte lidera la inhibición tópica de JAK, registrando ventas de Opzelura de USD 508 millones en 2024, y amplía su franquicia adquiriendo Villaris Therapeutics por USD 1.430 millones para añadir un anticuerpo monoclonal anti-IL-15Rβ. Pfizer desarrolla ritlecitinib oral, actualmente en Fase 3, dirigido tanto a la alopecia como a las indicaciones de vitiligo, aprovechando así las economías de escala en los segmentos autoinmunes.

Los fabricantes de dispositivos como STRATA Skin Sciences obtienen autorizaciones regulatorias para láseres de excímero en Japón y buscan diseños de menor tamaño para entornos domésticos. Empresas emergentes como Zerigo Health integran el seguimiento de dosis basado en la nube para diferenciarse en un nicho de UVB portátil cada vez más competitivo. El capital de riesgo apoya a los nuevos participantes: Alys Pharmaceuticals se lanzó con una financiación de USD 100 millones para agregar activos dermatológicos y acelerar los plazos clínicos.

Las asociaciones estratégicas salvan las brechas de capacidad. Incyte licencia povorcitinib a CMS Holdings para un mayor alcance en Asia-Pacífico, mientras que Organon adquiere los derechos tópicos de VTAMA para diversificar su cartera centrada en la salud de la mujer. Estos movimientos señalan un campo en maduración donde las adquisiciones dirigidas y las alianzas regionales responden a necesidades de mercado distintas.

Los panoramas de propiedad intelectual siguen siendo fluidos. Las concesiones de exclusividad para medicamentos huérfanos otorgan a los titulares actuales un período de ventaja, pero las vías de biosimilares se avecinan a medida que expiran las patentes. Las empresas invierten en protocolos de combinación que combinan medicamentos propios con dispositivos de terceros, consolidando el valor del ecosistema y aumentando los costos de cambio para los prescriptores. En general, la competencia directa depende de la eficacia, el perfil de seguridad y las negociaciones con los pagadores, más que del reconocimiento de marca por sí solo.

Líderes de la Industria del Tratamiento de Vitiligo

AbbVie Inc.

Pfizer Inc.

Incyte Corporation

STRATA Skin Sciences Inc.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Clinuvel Pharmaceuticals completó la inscripción en la Fase III para la terapia de repigmentación sistémica con afamelanotida (CUV105).

- Enero de 2025: VYNE Therapeutics finalizó la inscripción en la Fase 2b para el inhibidor de BET VYN201 en vitiligo no segmentario.

Alcance del Informe Global del Mercado de Tratamiento de Vitiligo

El vitiligo es una afección cutánea crónica caracterizada por la pérdida de células productoras de pigmento llamadas melanocitos, lo que lleva al desarrollo de manchas blancas en la piel. Estas manchas pueden aparecer en cualquier parte del cuerpo, incluidos el rostro, las manos y otras áreas expuestas al sol, así como en las membranas mucosas y la retina de los ojos.

El mercado de tratamiento de vitiligo está segmentado por tipo de enfermedad (vitiligo no segmentario y vitiligo segmentario), terapia (tratamiento tópico, fototerapia, procedimientos quirúrgicos y otros), usuario final (hospital, clínicas estéticas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Vitiligo No Segmentario |

| Vitiligo Segmentario |

| Tratamiento Tópico | Corticosteroides |

| Inhibidores de Calcineurina | |

| Inhibidores de JAK | |

| Agentes Despigmentantes | |

| Fototerapia | UVB de Banda Estrecha |

| Láser de Excímero | |

| PUVA | |

| Procedimientos Quirúrgicos | Injerto de Piel |

| Injerto Celular | |

| Micropigmentación | |

| Terapias Biológicas | |

| Otros |

| Hospitales |

| Clínicas de Dermatología y Estética |

| Entornos de Atención Domiciliaria |

| Institutos de Investigación |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Vitiligo No Segmentario | |

| Vitiligo Segmentario | ||

| Por Terapia | Tratamiento Tópico | Corticosteroides |

| Inhibidores de Calcineurina | ||

| Inhibidores de JAK | ||

| Agentes Despigmentantes | ||

| Fototerapia | UVB de Banda Estrecha | |

| Láser de Excímero | ||

| PUVA | ||

| Procedimientos Quirúrgicos | Injerto de Piel | |

| Injerto Celular | ||

| Micropigmentación | ||

| Terapias Biológicas | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología y Estética | ||

| Entornos de Atención Domiciliaria | ||

| Institutos de Investigación | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de vitiligo?

El tamaño del mercado de tratamiento de vitiligo es de USD 1,69 mil millones en 2026.

¿Qué segmento de terapia crece más rápido?

Se prevé que las terapias biológicas aumenten a una CAGR del 15,56% hasta 2031 gracias a los anticuerpos monoclonales en etapa avanzada y los inhibidores de BET.

¿Por qué se considera Asia-Pacífico la región más atractiva para la expansión?

Asia-Pacífico registra una CAGR del 12,44% debido a los grandes grupos de pacientes, los mayores ingresos disponibles y los acuerdos de licencia que aceleran el acceso a medicamentos premium.

¿Cómo impacta la crema de ruxolitinib en la adopción del tratamiento?

El ruxolitinib aprobado por la FDA registró ventas de USD 508 millones en 2024 y desplazó el estándar clínico hacia la terapia tópica dirigida con sólida eficacia.

¿Qué limita el acceso de los pacientes en las regiones en desarrollo?

La cobertura de seguro limitada clasifica muchos tratamientos para el vitiligo como cosméticos, dejando a los pacientes con altos gastos de bolsillo que ralentizan la adopción.

Última actualización de la página el: