Taille et Part du Marché de la Surveillance des Signes Vitaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.88 Milliards de dollars |

| Taille du Marché (2031) | 36.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.35% CAGR |

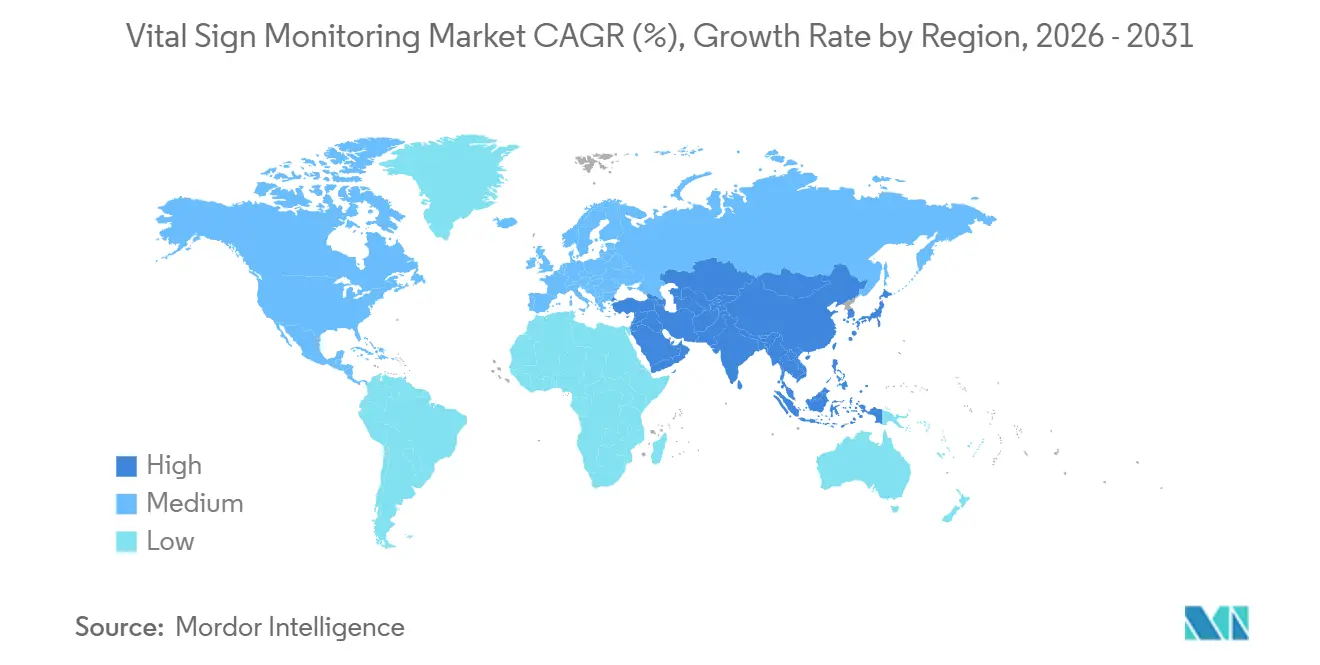

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance des Signes Vitaux par Mordor Intelligence

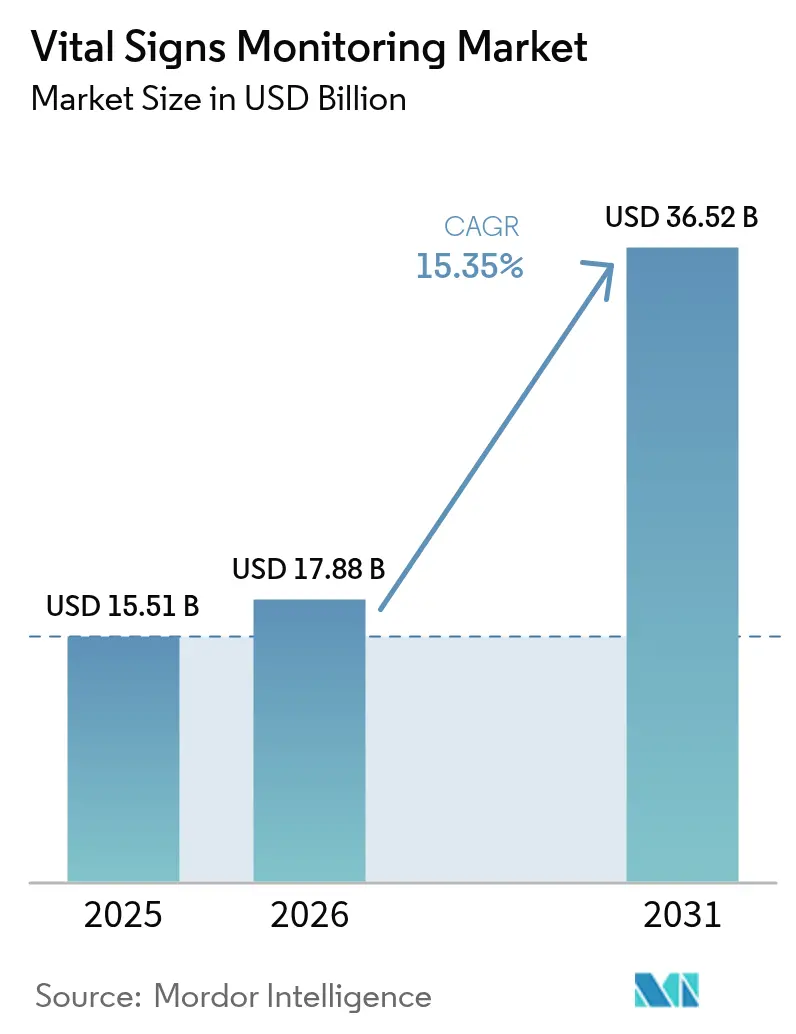

La taille du Marché de la Surveillance des Signes Vitaux devrait passer de 15,51 milliards USD en 2025 et 17,88 milliards USD en 2026 à 36,52 milliards USD d'ici 2031, enregistrant un TCAC de 15,35 % entre 2026 et 2031.

Le remboursement stable de la télésurveillance des patients, la montée en puissance rapide des programmes Hôpital à Domicile et les scores d'alerte précoce pilotés par l'IA font évoluer les décisions d'achat vers des dispositifs connectés multi-paramètres. Les hôpitaux réaffectent leurs budgets d'investissement des unités de chevet autonomes vers des offres logicielles d'entreprise qui s'intègrent directement aux dossiers médicaux électroniques, tandis que les employeurs et les payeurs accélèrent les chaînes d'approvisionnement directes aux consommateurs pour réduire les dépenses liées aux maladies chroniques. Les feuilles de route technologiques privilégient désormais la compatibilité Bluetooth Low Energy 5.4 et les réseaux de LED multi-longueurs d'onde qui comblent les lacunes de précision liées à la pigmentation. La concurrence s'intensifie à mesure que les marques d'électronique grand public affichent des fonctionnalités homologuées par la FDA autrefois réservées au matériel de soins intensifs, contraignant les fabricants historiques à se repositionner vers des abonnements analytiques et des micrologiciels renforcés en cybersécurité.

Principaux Enseignements du Rapport

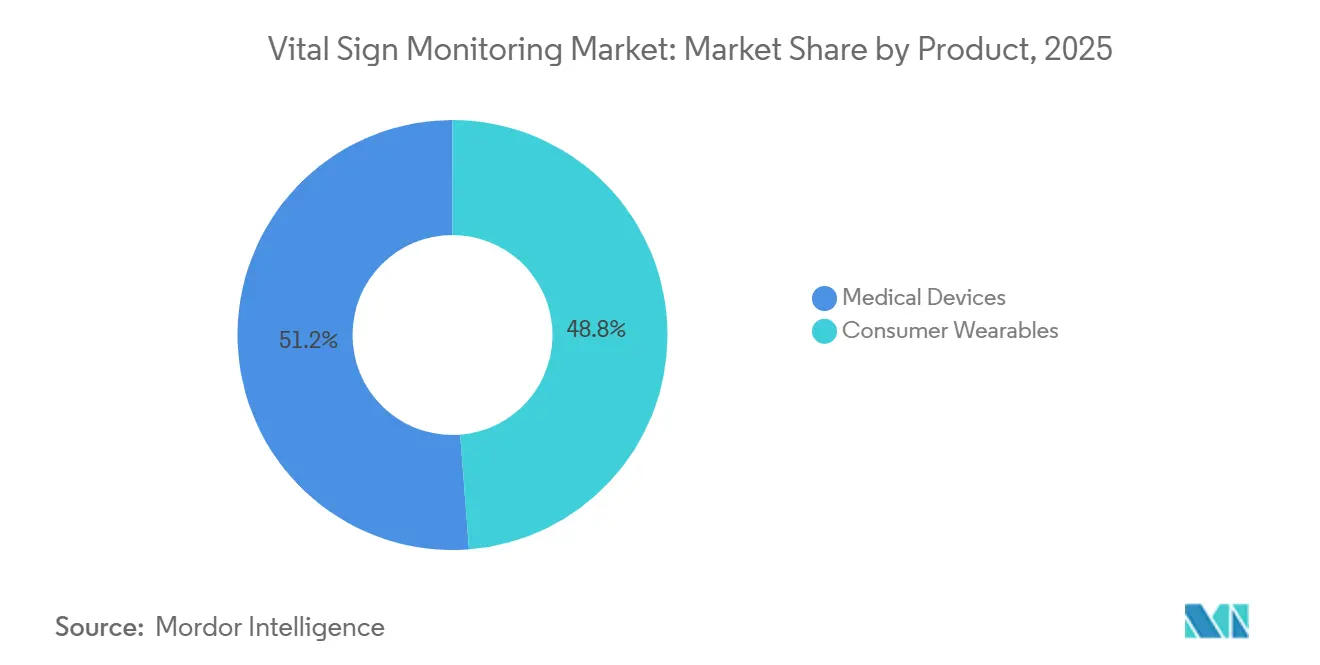

- Par catégorie de produit, les dispositifs médicaux représentaient 51,23 % de la part du marché de la surveillance des signes vitaux en 2025 ; les dispositifs portables grand public devraient progresser à un TCAC de 16,78 % jusqu'en 2031.

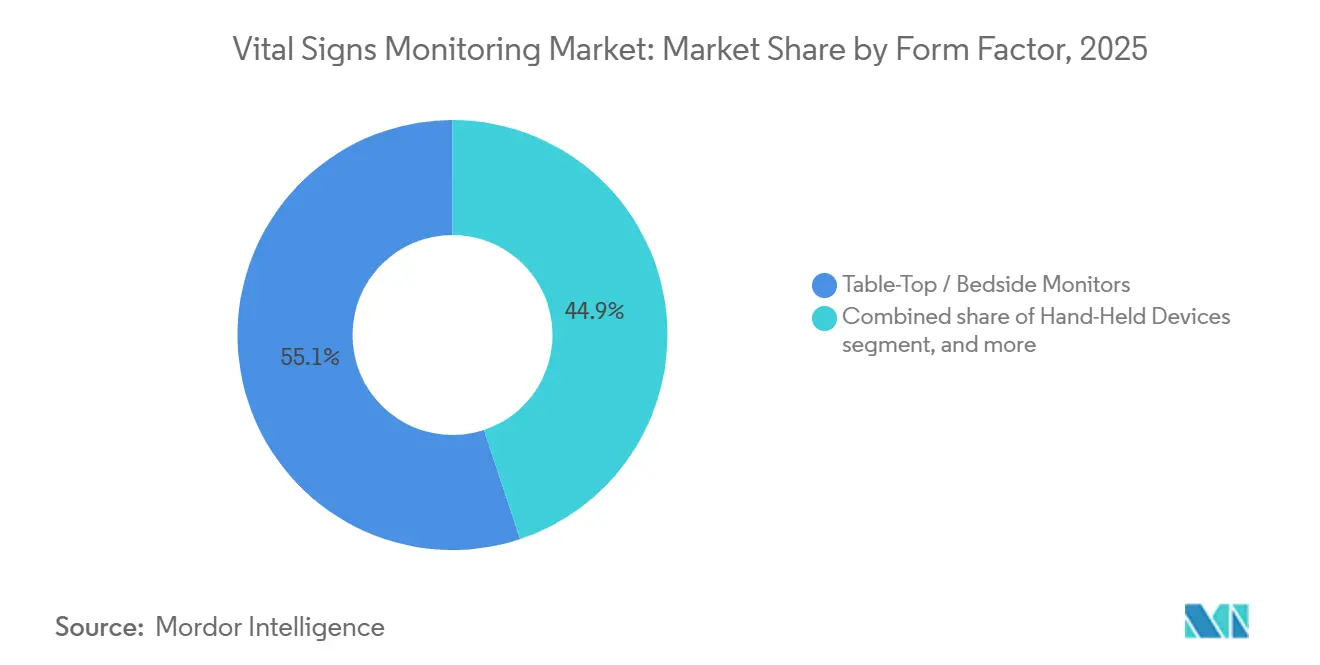

- Par facteur de forme, les moniteurs de table et de chevet détenaient 55,1 % de la taille du marché de la surveillance des signes vitaux en 2025, tandis que les dispositifs portables devraient se développer à un TCAC de 17,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 61,89 % de la part des revenus en 2025, mais les environnements de soins à domicile devraient croître à un TCAC de 18,54 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec 45,3 % de la part des revenus en 2025 ; l'Asie-Pacifique est positionnée pour croître à un TCAC de 18,11 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Surveillance des Signes Vitaux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation rapide des maladies chroniques cardio-métaboliques | +3.2% | Mondial, avec une charge aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de la télésanté et du remboursement de la télésurveillance des patients | +4.1% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Avancées continues des capteurs et des technologies sans fil | +2.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante pour les soins à domicile et l'autogestion | +3.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Programmes Hôpital à Domicile créant une demande domiciliaire de niveau soins intensifs | +2.9% | États-Unis, Royaume-Uni, Canada | Court terme (≤ 2 ans) |

| Algorithmes de détection précoce de la dégradation pilotés par l'IA intégrés aux dispositifs | +2.6% | Amérique du Nord, Europe occidentale, métropoles sélectionnées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et des Maladies Liées au Mode de Vie

La mortalité cardiovasculaire a augmenté de 18,6 % à l'échelle mondiale entre 2020 et 2024, incitant les systèmes de santé à réorienter leurs ressources vers des outils de surveillance cardiaque continue. Alors que 48 % des adultes américains vivent désormais avec une forme de maladie cardiaque, les solutions de surveillance ambulatoire capturant les arythmies et l'hypertension nocturne bénéficient d'un financement prioritaire. La prévalence du diabète a atteint 537 millions d'adultes en 2024, renforçant la demande de moniteurs multi-paramètres qui suivent la glycémie en parallèle de la pression artérielle et de la fréquence cardiaque. Les payeurs font face à une charge annuelle de maladies chroniques de 4 100 milliards USD et récompensent les plateformes de télésurveillance qui démontrent des améliorations des résultats cliniques, accélérant l'acquisition de solutions intégrées de surveillance des signes vitaux. Collectivement, ces forces épidémiologiques sous-tendent l'expansion à long terme du marché de la surveillance des signes vitaux [1]Organisation Mondiale de la Santé, "Maladies Cardiovasculaires," who.int.

Adoption Croissante de la Télésanté et du Remboursement de la Télésurveillance des Patients

Le CMS a maintenu les codes principaux de Télésurveillance des Patients (RPM) tandis que les assureurs privés ont aligné leur couverture, garantissant un barème tarifaire prévisible pour les parcours de soins fondés sur les données. Bien que le CPT 99457 fasse l'objet d'une légère réduction de paiement, les grands groupes de prestataires compensent cet impact en développant des centres de soins infirmiers virtuels capables de superviser simultanément des centaines de patients à domicile. Parallèlement, UnitedHealthcare et Anthem ont étendu l'éligibilité à la télésurveillance des patients à près de 20 millions de membres commerciaux, en exigeant une précision validée selon les normes ISO pour les dispositifs de mesure de la pression artérielle connectés. À l'international, le NHS Digital du Royaume-Uni a alloué 450 millions GBP pour équiper 2,5 millions de citoyens de moniteurs connectés, consolidant l'élan du remboursement en Europe. Un financement soutenu réduit le risque d'allocation de capital pour les fabricants, ancrant la croissance des volumes qui sous-tend le marché de la surveillance des signes vitaux.

Avancées Continues des Capteurs et des Technologies Sans Fil

La spécification Bluetooth 5.4 réduit considérablement la latence de connexion et la consommation d'énergie des dispositifs, permettant aux capteurs sous forme de patch de fonctionner pendant près de deux semaines sur des piles bouton. Les algorithmes améliorés de compensation des artefacts de mouvement offrent désormais une précision de SpO₂ de ±1,5 % lors de la déambulation du patient, répondant aux critères plus stricts de la FDA en matière de pigmentation. La montre connectée W1 de Masimo illustre ces améliorations, doublant l'autonomie de la batterie par rapport à son prédécesseur tout en diffusant trois canaux physiologiques. Les budgets de R&D s'orientent donc vers les semi-conducteurs basse consommation, la photonique avancée et les micrologiciels d'IA embarquée, accélérant le cycle de renouvellement technologique sur l'ensemble du marché de la surveillance des signes vitaux.

Programmes Hôpital à Domicile Créant une Demande Domiciliaire de Niveau Soins Intensifs

Les systèmes hospitaliers continuent de transférer les épisodes de soins aigus vers des environnements domiciliaires dans le cadre de la dérogation Acute Hospital Care at Home du CMS. Les solutions déployées doivent atteindre la précision des soins intensifs dans des environnements non contrôlés, ce qui pousse les fournisseurs à associer des capteurs robustifiés à des tableaux de bord cloud qui transmettent les alertes à des infirmières à distance. Les analyses économiques montrent que les coûts des épisodes sur 30 jours diminuent de près de 40 %, incitant à un déploiement plus large. Les fabricants de dispositifs qui obtiennent des certifications de cybersécurité d'entreprise et une interopérabilité HL7-FHIR remportent des contrats d'approvisionnement à long terme, renforçant leur part de marché dans le marché de la surveillance des signes vitaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de conformité en matière de confidentialité des données et de cybersécurité | -2.4% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression sur les dépenses d'investissement et les prix dans les références banalisées | -1.8% | Mondial, plus sévère en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Biais de précision sur les teintes de peau foncées et artefacts de mouvement | -1.3% | Mondial, focus réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Limites d'autonomie des batteries pour les dispositifs portables multi-paramètres à fonctionnement continu | -0.9% | Mondial, R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Conformité en Matière de Confidentialité des Données et de Cybersécurité

Une recrudescence des attaques par rançongiciel a poussé les régulateurs à renforcer les exigences en matière de cybersécurité. La FDA exige désormais une nomenclature logicielle, la preuve d'un codage sécurisé et des processus de correction permanents dans le cadre de chaque dépôt de dossier 510(k). Les cadres réglementaires du Règlement européen sur les dispositifs médicaux imposent des obligations parallèles comprenant des tests de pénétration annuels et la notification des incidents dans un délai de 72 heures. La conformité peut augmenter les coûts de développement préalable à la mise sur le marché jusqu'à 1,8 million USD pour une seule famille de dispositifs, réduisant les marges des nouveaux entrants de plus petite taille. Les acteurs établis de plus grande envergure développent des équipes de sécurité dédiées et répartissent les frais généraux sur des portefeuilles plus larges, mais les jeunes entreprises font face à des lancements retardés ou à des sorties stratégiques, freinant légèrement le TCAC global du marché de la surveillance des signes vitaux [2]Département américain de la Santé et des Services sociaux, "Règle de notification des violations HIPAA," hhs.gov.

Pression sur les Dépenses d'Investissement et les Prix dans les Références Banalisées

Les Organisations d'Achats Groupés exploitent leur pouvoir d'achat agrégé pour négocier des concessions de prix de 18 à 25 % sur les moniteurs de chevet. Parallèlement, les fabricants asiatiques bénéficiant d'avantages de coûts de 20 à 30 % pratiquent des prix inférieurs aux tarifs catalogue des acteurs établis, notamment sur les marchés émergents. La compression des marges brutes contraint les équipementiers d'origine occidentale à intégrer des abonnements analytiques ou à se repositionner vers des dispositifs multi-paramètres à haute acuité où la différenciation est plus difficile à banaliser. Les contraintes de capital dans les systèmes de santé publics, notamment en Inde et au Brésil, limitent davantage l'adoption de matériel haut de gamme piloté par l'IA. Ces dynamiques freinent la croissance des revenus à court terme mais accélèrent également les transitions de portefeuille vers des plateformes connectées au cloud au sein du marché de la surveillance des signes vitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Portables Grand Public Dépassent les Dispositifs Médicaux

Les dispositifs médicaux ont capturé une part dominante de 51,23 % du marché de la surveillance des signes vitaux et les dispositifs portables grand public devraient progresser à un TCAC de 16,78 %, érodant la domination de longue date des dispositifs médicaux réglementés. L'Apple Watch Series 10 a introduit le dépistage de l'apnée du sommeil homologué par la FDA à un prix accessible au grand public, prouvant que les marques grand public peuvent atteindre les seuils cliniques sans distribution hospitalière. Les montres connectées ont capturé une part notable des revenus grand public en 2025, tandis que les moniteurs sous forme de patch se développent dans les parcours post-chirurgicaux où leur forme adhésive élimine les étapes de configuration pour le patient. Parmi les dispositifs médicaux réglementés, les oxymètres de pouls détenaient encore une part significative des recettes de 2025, mais la validation obligatoire stratifiée par pigmentation ajoute six à neuf mois aux délais d'approbation, orientant les investissements en R&D vers les plateformes multi-paramètres. Ensemble, ces évolutions élargissent la base d'utilisateurs adressables et soutiennent l'expansion durable du marché de la surveillance des signes vitaux.

Les fabricants de matériel convergent également les capteurs de glycémie, d'ECG et de pression artérielle en kits unifiés. Cette consolidation simplifie les écosystèmes d'applications et multiplie les codes de facturation remboursables, raccourcissant les cycles de retour sur investissement pour les prestataires. La taille du marché de la surveillance des signes vitaux liée aux dispositifs portables grand public est donc susceptible de dépasser celle des dispositifs médicaux à paramètre unique bien avant 2031.

Par Utilisateur Final : Forte Progression des Environnements de Soins à Domicile

Les environnements de soins à domicile sont en passe d'enregistrer un TCAC de 18,54 %, le plus rapide de toutes les catégories d'utilisateurs. Les codes de télésurveillance des patients de Medicare ont généré 2,8 milliards USD de remboursements en 2025, validant le bien-fondé économique de la surveillance continue à domicile par rapport aux visites sporadiques en clinique. Les exigences des dispositifs comprennent une prise en main intuitive, des invites vocales pour les personnes âgées et des transmissions automatiques de données via des passerelles cellulaires pour éviter les dépendances au Wi-Fi. Les hôpitaux représentaient encore 61,89 % des dépenses de 2025, mais leurs équipes d'achat achètent de plus en plus des licences cloud d'entreprise plutôt que des moniteurs de chevet supplémentaires, remodelant la composition des revenus au sein du marché de la surveillance des signes vitaux.

Les centres de soins ambulatoires et les cliniques d'entreprise adoptent rapidement des dispositifs de mesure de la pression artérielle au poignet pour gérer l'hypertension entre les visites médicales. Leur adoption illustre comment la certitude du remboursement et le matériel convivial canalisent la croissance des établissements de soins aigus vers des environnements de moindre acuité, élargissant ainsi la taille globale du marché de la surveillance des signes vitaux.

Par Facteur de Forme : Les Dispositifs Portables Supplantent les Moniteurs de Chevet

Les dispositifs portables devraient croître à un TCAC de 17,56 %, dépassant les systèmes de chevet liés à des emplacements fixes. Les plateformes portées au poignet comme les montres connectées Apple et Samsung offrent la photopléthysmographie et un ECG à dérivation unique dans des formats acceptables pour les consommateurs grand public. Les patchs et les bagues comblent des niches cliniques telles que la déambulation post-chirurgicale et le suivi des arythmies nocturnes. La part du marché de la surveillance des signes vitaux pour les dispositifs portables s'élargit donc chaque année, grignotant la part historique de 55,1 % des moniteurs de table.

Les avancées en gestion de l'énergie, portées par le Bluetooth 5.4, ajoutent sept jours ou plus d'autonomie aux flux multi-paramètres, éliminant le dernier obstacle pratique à la surveillance en continu. À mesure que les mises à jour des micrologiciels s'effectuent par voie hertzienne, les équipes informatiques hospitalières intègrent les dispositifs portables dans les systèmes de dossiers électroniques, renforçant ainsi la demande institutionnelle et diversifiant les revenus sur l'ensemble du marché de la surveillance des signes vitaux.

Analyse Géographique

L'Amérique du Nord a maintenu sa position de leader avec 45,3 % en 2025, bénéficiant de codes CPT clairs, de budgets importants consacrés au bien-être des employés et de 124 systèmes de santé qui gèrent des services Hôpital à Domicile. Les initiatives provinciales au Canada et les projets pilotes émergents au Mexique augmentent encore les volumes unitaires régionaux. L'Asie-Pacifique est positionnée pour la progression proportionnelle la plus rapide, à un TCAC de 18,11 %, portée par l'investissement de 1 200 milliards RMB de la Chine dans la santé numérique et le déploiement du dossier de santé unifié en Inde. Les extensions du remboursement au Japon et en Corée du Sud soutiennent la densification progressive des dispositifs dans des sociétés en super-vieillissement, tandis que l'Australie cible les lacunes de connectivité rurale grâce à des subventions fédérales.

L'Europe représente une part significative des revenus de 2025 et est unifiée par des cadres nationaux qui remboursent les dispositifs connectés pour l'insuffisance cardiaque chronique, la BPCO et le diabète. La Loi allemande sur les soins de santé numériques a enregistré 380 millions EUR de remboursements en 2025, validant l'appétit des assurances statutaires. La plateforme centralisée de télésurveillance française agrège les données de 18 marques de dispositifs, prouvant l'interopérabilité à grande échelle. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont collectivement enregistré une part notable, mais les attributions stratégiques d'appels d'offres au Brésil et dans les États du Golfe démontrent le potentiel futur pour les fournisseurs qui localisent le support linguistique et les certifications de sécurité des batteries. Ces nuances régionales orchestrent collectivement une expansion à vitesses multiples du marché de la surveillance des signes vitaux.

Paysage Concurrentiel

Le marché de la surveillance des signes vitaux reste modérément fragmenté. Medtronic et Philips détenaient une part significative principalement grâce à leurs implantations hospitalières bien établies et à leurs tableaux de bord logiciels intégrés. Chacun migre vers des revenus récurrents de type SaaS pour atténuer l'érosion des marges sur le matériel. Apple, Samsung et Garmin exploitent la puissance de leur marque grand public, grignotant les segments de faible acuité et contraignant les équipementiers historiques à des litiges de brevets, comme en témoigne la campagne de Masimo au titre de la Section 337 qui a temporairement bloqué certaines importations d'Apple.

Des jeunes entreprises telles que BioBeat et VivaLNK se concentrent sur des dispositifs sous forme de patch qui offrent une précision ambulatoire 24h/24 et 7j/7 sans brassard, créant des sous-niches premium. Les fusions-acquisitions se poursuivent ; l'absorption antérieure de Hill-Rom par Baxter a fusionné les pompes à perfusion avec les moniteurs Welch Allyn, témoignant d'un appétit soutenu pour les portefeuilles intégrés verticalement. Les entrants asiatiques Mindray et Contec exploitent des avantages de coûts à deux chiffres pour remporter des appels d'offres d'hôpitaux publics en Amérique du Sud et en Afrique, bien que les obstacles FDA et CE freinent encore leur pénétration en Amérique du Nord et dans l'UE. La dynamique concurrentielle repose donc sur les accréditations en cybersécurité, les analyses améliorées par l'IA et l'agilité à certifier des dispositifs portables multi-paramètres selon les directives évolutives d'utilisation à domicile, des facteurs qui façonnent collectivement le positionnement stratégique sur le marché de la surveillance des signes vitaux

Leaders du Secteur de la Surveillance des Signes Vitaux

Nihon Kohden Corporation

Koninklijke Philips N.V.

Apple Inc.

A&D Company

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : Cardinal Health a lancé Kendall DL Multi, un ensemble de câbles pour patient unique qui suit l'activité cardiaque, la SpO₂ et la température via un seul port, facilitant les flux de travail des infirmières

- Mai 2025 : Zynex a déposé un dossier 510(k) pour NiCO, un co-oxymètre non invasif destiné à la surveillance continue.

- Février 2025 : BioIntelliSense s'est associé à Hicuity Health pour combiner la surveillance continue avec une supervision infirmière virtuelle 24h/24 et 7j/7

Périmètre du Rapport sur le Marché Mondial de la Surveillance des Signes Vitaux

Le marché de la surveillance des signes vitaux comprend tous les dispositifs et services de surveillance utilisés dans les hôpitaux, les cliniques, les centres chirurgicaux ambulatoires et les environnements de soins à domicile pour mesurer les signes vitaux du corps humain, tels que la température corporelle, la fréquence cardiaque ou le pouls, la fréquence respiratoire et la pression artérielle.

Le marché de la surveillance des signes vitaux est segmenté par produit et par utilisateur final. Par produit, le marché est segmenté en dispositifs portables grand public (montres connectées, trackers de fitness et d'activité, patchs intelligents et autres dispositifs portables) et en dispositifs médicaux (tensiomètres, oxymètres de pouls, dispositifs de surveillance de la température et moniteurs de fréquence respiratoire). Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres ambulatoires et de santé, soins à domicile. Par facteur de forme, le marché est segmenté en dispositifs portatifs, moniteurs de table, et dispositifs portables. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs Portables Grand Public | Montres Connectées |

| Trackers de Fitness et d'Activité | |

| Patchs Intelligents | |

| Autres Dispositifs Portables | |

| Dispositifs Médicaux | Tensiomètres |

| Oxymètres de Pouls | |

| Dispositifs de Surveillance de la Température | |

| Moniteurs de Fréquence Respiratoire |

| Hôpitaux et Cliniques |

| Centres Ambulatoires et de Santé |

| Environnements de Soins à Domicile |

| Dispositifs Portatifs |

| Moniteurs de Table et de Chevet |

| Dispositifs Portables |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Dispositifs Portables Grand Public | Montres Connectées |

| Trackers de Fitness et d'Activité | ||

| Patchs Intelligents | ||

| Autres Dispositifs Portables | ||

| Dispositifs Médicaux | Tensiomètres | |

| Oxymètres de Pouls | ||

| Dispositifs de Surveillance de la Température | ||

| Moniteurs de Fréquence Respiratoire | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Ambulatoires et de Santé | ||

| Environnements de Soins à Domicile | ||

| Par Facteur de Forme | Dispositifs Portatifs | |

| Moniteurs de Table et de Chevet | ||

| Dispositifs Portables | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse les programmes Hôpital à Domicile adoptent-ils les moniteurs connectés ?

Fin 2025, 124 systèmes de santé américains s'étaient inscrits, traitant 38 000 patients avec des dispositifs portables de niveau soins intensifs et générant de nouvelles commandes de dispositifs.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les dispositifs portables grand public devraient se développer à un TCAC de 16,78 %, dépassant les dispositifs médicaux réglementés jusqu'en 2031.

Quelles sont les principales exigences en matière de cybersécurité pour les nouveaux moniteurs ?

La FDA exige désormais une nomenclature logicielle, des politiques de divulgation des vulnérabilités et un codage sécurisé documenté pour tous les dépôts de dossiers 510(k).

Pourquoi le biais de pigmentation est-il un enjeu réglementaire ?

La précision des oxymètres de pouls peut se dégrader jusqu'à 5 points de pourcentage sur les peaux plus foncées, ce qui a conduit la FDA à exiger une validation stratifiée par type de peau.

Quelle géographie offre la croissance incrémentale la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 18,11 %, ancré par l'investissement de 1 200 milliards RMB de la Chine dans la santé numérique et le déploiement du dossier de santé unifié en Inde.

Dernière mise à jour de la page le: