Taille et part du marché des oxymètres de pouls intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

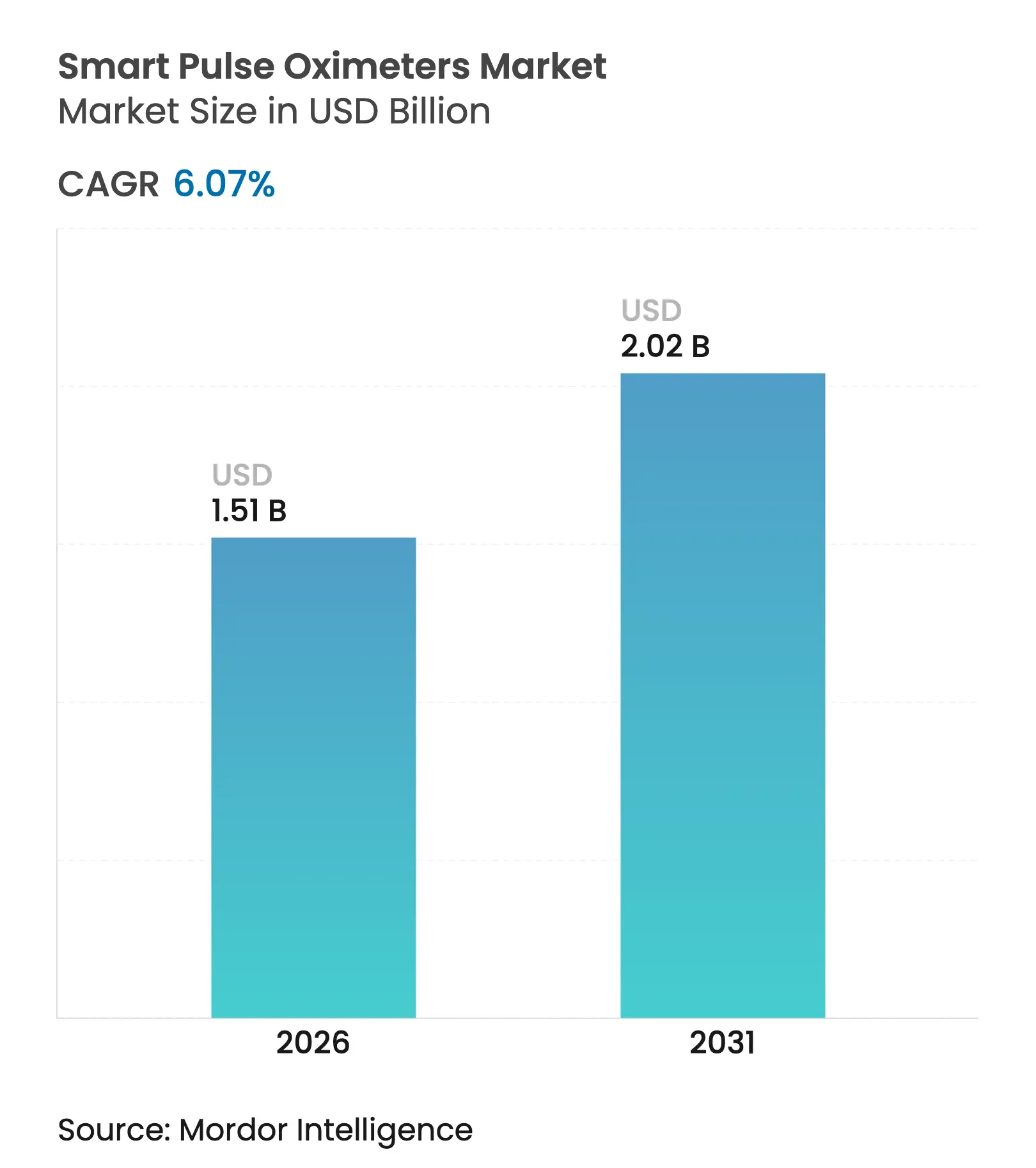

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

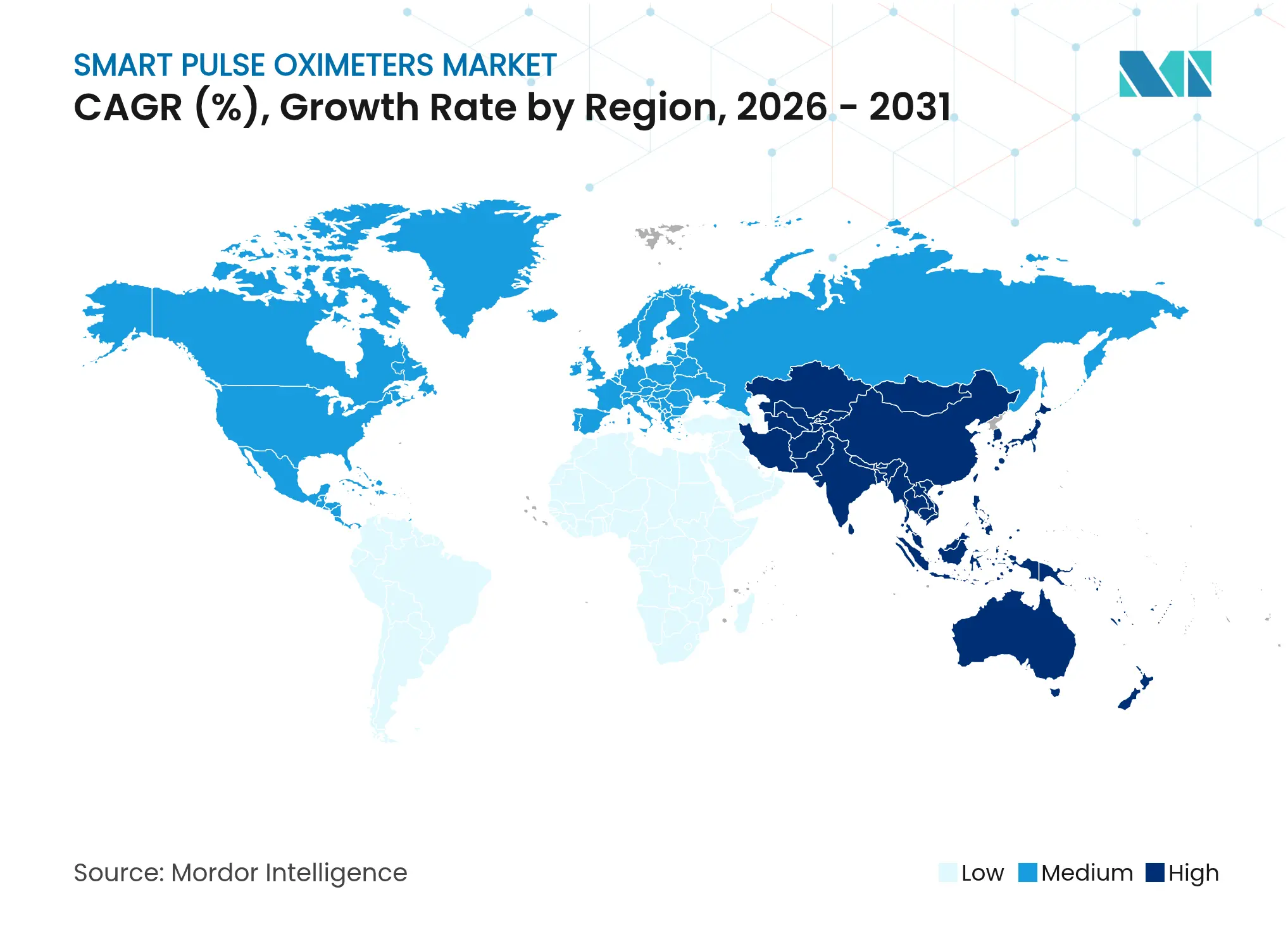

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

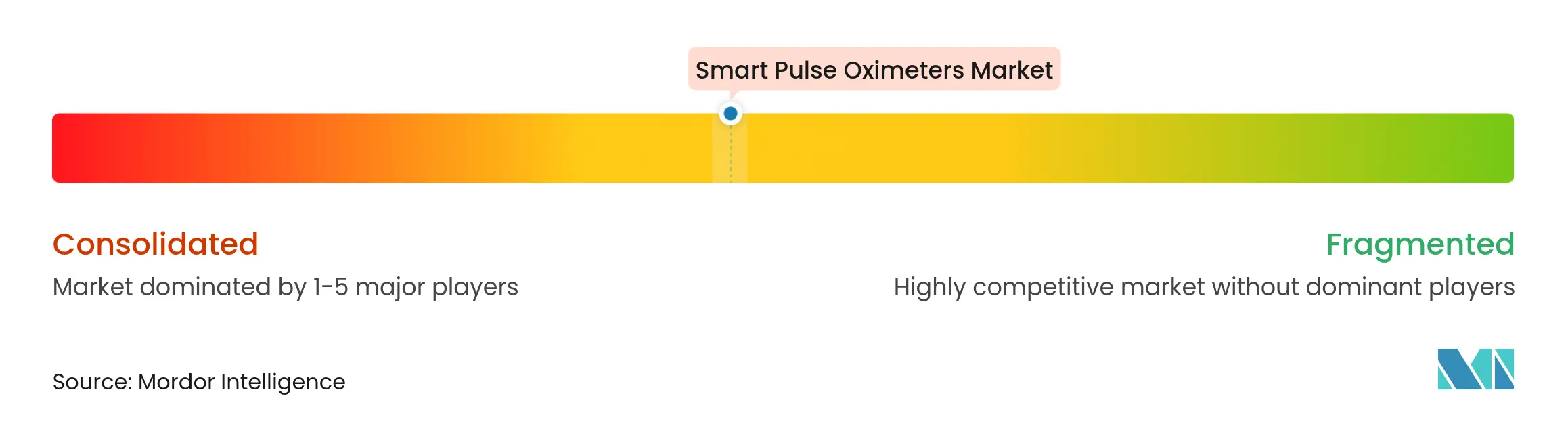

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oxymètres de pouls intelligents par Mordor Intelligence

La taille du marché des oxymètres de pouls intelligents était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,51 milliard USD en 2026 pour atteindre 2,02 milliards USD d'ici 2031, à un CAGR de 6,07 % au cours de la période de prévision (2026-2031). L'intégration de la santé numérique, l'élargissement de la surveillance à domicile et la clarté réglementaire accélèrent les mises à niveau de produits qui associent la photopléthysmographie traditionnelle à des analyses basées sur le cloud. La demande reste soutenue dans les hôpitaux et les cliniques, tandis que les marques d'électronique grand public élargissent l'accès en intégrant des capteurs cliniquement validés dans les smartphones et les appareils portables. Les algorithmes d'intelligence artificielle qui corrigent les artefacts de mouvement et les biais liés à la pigmentation cutanée renforcent la confiance clinique, tandis que les codes de remboursement pour la surveillance à distance des patients encouragent l'adoption par les prestataires. Ensemble, ces facteurs soutiennent une expansion régulière de la valeur et une concurrence croissante au sein du marché des oxymètres de pouls intelligents.

Principaux enseignements du rapport

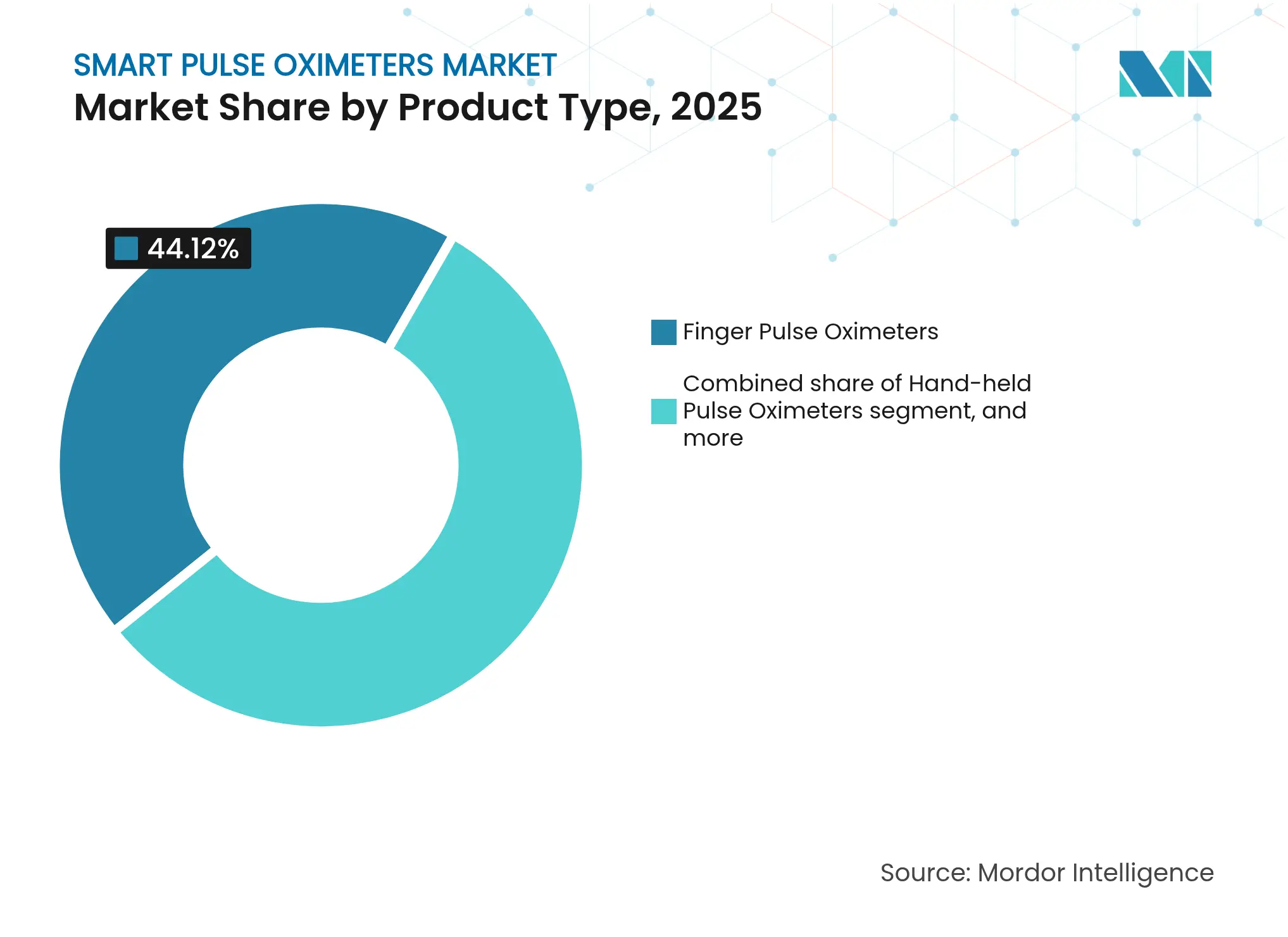

- Par type de produit, les oxymètres de pouls à pince doigt détenaient 44,12 % de la part du marché des oxymètres de pouls intelligents en 2025, tandis que les appareils sans fil/connectés devraient croître à un CAGR de 8,21 % jusqu'en 2031.

- Par plateforme d'exploitation, les systèmes autonomes représentaient 55,02 % de la taille du marché des oxymètres de pouls intelligents en 2025, tandis que les capteurs intégrés aux smartphones devraient se développer à un CAGR de 8,52 % jusqu'en 2031.

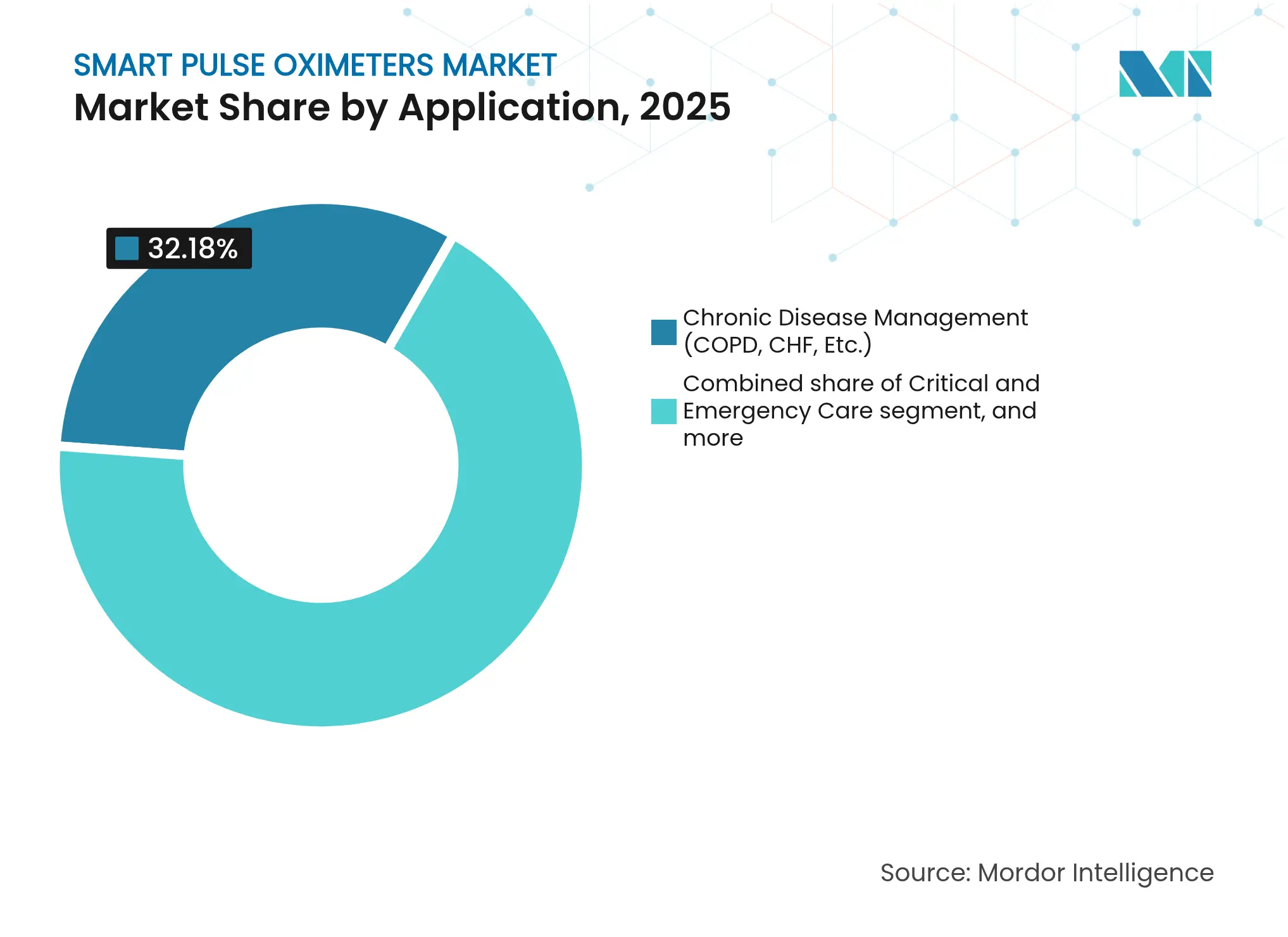

- Par application, la gestion des maladies chroniques a contribué à hauteur de 32,18 % des revenus en 2025 ; la surveillance post-opératoire progresse à un CAGR de 9,31 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont conservé 48,22 % de la part du marché des oxymètres de pouls intelligents en 2025, tandis que les soins à domicile progressent à un CAGR de 8,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 43,95 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 7,22 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des oxymètres de pouls intelligents

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires et cardiovasculaires chroniques | +1.8% | Mondial, concentré dans les cohortes vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Adoption croissante des soins à domicile et de la surveillance à distance des patients | +1.2% | L'Amérique du Nord et l'UE sont en tête ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'oxymétrie de pouls portable et connectée | +0.9% | Pôles d'innovation aux États-Unis, en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Soutien gouvernemental croissant à la santé numérique et à la télémédecine | +0.7% | Axe principal en Inde et en Chine avec des retombées sur les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des canaux de commerce électronique pour les dispositifs de santé grand public | +0.6% | Mondial, particulièrement dans les marchés post-pandémiques | Court terme (≤ 2 ans) |

| Accent post-pandémique sur les normes de surveillance de la saturation en oxygène en milieu hospitalier | +0.5% | Mondial, avec un accent réglementaire aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires et cardiovasculaires chroniques

L'augmentation des cas de BPCO et d'insuffisance cardiaque maintient l'attention des cliniciens sur la surveillance continue de la SpO₂. Les programmes qui intègrent des oxymètres connectés dans les parcours de soins de la BPCO réduisent la fréquence des hospitalisations de 65 % tout en atteignant une adhérence des patients de 88,6 %, établissant ainsi une preuve d'utilisation convaincante. Les modèles de soins basés sur la valeur récompensent ces résultats préventifs, poussant les hôpitaux à adopter des dispositifs dotés d'analyses prédictives permettant de détecter précocement les exacerbations. Les couches d'apprentissage automatique construites sur des données longitudinales de SpO₂ permettent des interventions rapides, réduisant les visites aux urgences. Par conséquent, la pression des maladies chroniques place le marché des oxymètres de pouls intelligents au cœur des écosystèmes de gestion des maladies plutôt qu'en périphérie.

Adoption croissante des soins à domicile et de la surveillance à distance des patients

La COVID-19 a normalisé l'oxymétrie de pouls à domicile, et les payeurs remboursent désormais les services de surveillance à distance des patients. La validation clinique du capteur smartphone de Samsung à 2,6 % de RMSD par rapport aux gaz du sang artériel a placé une capacité de niveau médical dans plus de 100 millions de téléphones, élargissant l'accès à un coût marginal négligeable[1]S. Browne, "Validation du capteur SpO₂ sur smartphone," nature.com. Les prestataires exploitent des tableaux de bord qui agrègent les flux SpO₂ en temps réel, permettant une prise en charge rapide sans rendez-vous supplémentaires en clinique. Les économies de coûts, l'amélioration de la satisfaction des patients et une surveillance plus aisée des maladies chroniques accélèrent les commandes de dispositifs, consolidant la surveillance à distance comme pilier structurel de croissance du marché des oxymètres de pouls intelligents.

Avancées technologiques dans l'oxymétrie de pouls portable et connectée

Le traitement du signal amélioré par l'IA améliore la précision pour les teintes de peau plus foncées tout en fournissant des informations multiparamétriques telles que la variabilité de la fréquence cardiaque. Les systèmes laser de nouvelle génération, comme la plateforme NiCO de Zynex, promettent des lectures précises même dans des conditions de faible perfusion. La conformité aux normes ISO/IEEE 11073 garantit un flux de données sans friction dans les dossiers de santé électroniques. Combinées, ces avancées élargissent l'utilité clinique et raccourcissent les délais de réponse, renforçant les oxymètres de pouls intelligents en tant que nœuds intégraux dans les cadres de soins connectés.

Soutien gouvernemental croissant à la santé numérique et à la télémédecine

La politique nationale des dispositifs médicaux 2023 de l'Inde et les feuilles de route de télésanté du Japon offrent des incitations, des crédits d'impôt et des voies d'examen accélérées qui réduisent les obstacles à la mise sur le marché. Les orientations actualisées de la FDA clarifient les attentes en matière de protocoles de test pour des phénotypes diversifiés, offrant aux fabricants des délais prévisibles. Les codes de surveillance à distance Medicare réduisent davantage les risques pour les investissements des prestataires. Cette dynamique réglementaire renforce la confiance des marques établies et ouvre des portes aux nouveaux entrants qualifiés, élargissant ainsi le marché des oxymètres de pouls intelligents.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et politiques de remboursement incohérentes | -0.8% | Mondial ; plus fort dans les marchés émergents et les populations non assurées | Moyen terme (2-4 ans) |

| Exigences réglementaires et de validation clinique strictes | -0.6% | Amérique du Nord et UE ; effets d'entraînement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la précision des données dans des populations de patients diversifiées | -0.4% | Mondial, notamment dans les régions multiethniques | Court terme (≤ 2 ans) |

| Intensification de la concurrence par les prix et compression des marges | -0.3% | Mondial, accentué dans les canaux de vente au détail en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et politiques de remboursement incohérentes

La tarification élevée des capteurs de qualité médicale freine l'adoption parmi les petits établissements et les consommateurs qui paient de leur poche. Le remboursement varie considérablement selon l'assureur et la région, compliquant les évaluations du retour sur investissement pour les déploiements multi-sites. Bien que les programmes de surveillance à distance génèrent des économies en aval en réduisant les réadmissions, les dépenses matérielles initiales élevées et les délais incertains des payeurs prolongent les cycles de décision. Des modèles moins coûteux entrent sur le marché, mais les exigences de validation et les frais de certification limitent les baisses de prix drastiques, exerçant une pression sur les stratégies commerciales dans l'ensemble du marché des oxymètres de pouls intelligents.

Exigences réglementaires et de validation clinique strictes

Depuis 2023, la FDA et le règlement européen sur les dispositifs médicaux exigent des tests démographiques plus larges pour confirmer la précision sur différentes pigmentations cutanées, augmentant la taille et le coût des essais. Les fonctionnalités activées par l'IA doivent présenter des pistes d'audit claires et une documentation de contrôle des modifications d'algorithmes, ajoutant une charge liée aux logiciels en tant que dispositif médical. Les listes de contrôle d'interopérabilité sous ISO/IEEE 11073 allongent également les étapes de vérification. Bien que ces garde-fous protègent les patients et récompensent l'expertise des acteurs établis, ils ralentissent le délai de mise sur le marché pour les nouveaux entrants et tempèrent légèrement les perspectives de croissance du marché des oxymètres de pouls intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration sans fil stimule l'innovation

Les appareils à pince doigt ont conservé 44,12 % de part de marché en 2025 grâce à des facteurs de forme familiers et à de faibles besoins en formation. À l'inverse, les variantes connectées devraient afficher un CAGR de 8,21 % jusqu'en 2031, intégrant la télémétrie cloud et l'analyse de mégadonnées dans les soins quotidiens. Les modèles portés au poignet séduisent les niches sportives et de santé du sommeil, et les patchs multiparamétriques illustrent l'avenir de la surveillance ambulatoire. Le clip auriculaire de surveillance continue d'OxiWear, récemment homologué par la FDA, illustre la voie vers les dispositifs médicaux portables avec des flux SpO₂ ininterrompus. Le flux continu de données élargit les perspectives cliniques et soutient les algorithmes de soins prédictifs, assurant une part croissante de la taille du marché des oxymètres de pouls intelligents pour les catégories sans fil.

Leur essor est largement dû aux avancées en matière d'interopérabilité qui permettent aux appareils de se coupler avec les smartphones et les tableaux de bord hospitaliers en quelques secondes. Les développeurs privilégient désormais les piles Bluetooth à faible consommation conformes aux normes ISO et les API chiffrées, garantissant la compatibilité avec les dossiers de santé. Cette ingénierie centrée sur l'utilisateur raccourcit l'intégration, réduit les coûts de support et accélère les cycles d'approvisionnement institutionnel. En conséquence, les formats connectés dépassent les modèles autonomes traditionnels au sein du marché plus large des oxymètres de pouls intelligents.

Par plateforme d'exploitation : l'intégration aux smartphones s'accélère

Les moniteurs autonomes dominent encore avec 55,02 % des revenus car les protocoles de soins intensifs exigent du matériel validé répondant à des normes d'alarme strictes. Néanmoins, les capteurs basés sur téléphone se développeront à un CAGR de 8,52 %, Samsung et Apple ayant prouvé que les matrices caméra-LED peuvent franchir les seuils de la FDA. Les développeurs fournissent des SDK permettant aux applications de télésanté tierces de mettre en cache des instantanés SpO₂ chiffrés, multipliant les perspectives de revenus logiciels. Lorsque les assureurs remboursent les codes CPT de surveillance à distance, les cliniciens prescrivent de plus en plus l'oxymétrie par application, stimulant l'adoption et diversifiant le marché des oxymètres de pouls intelligents.

En parallèle, les montres intelligentes s'approchent de l'homologation en tant que dispositif médical. Les obstacles liés aux brevets d'Apple illustrent le risque de propriété intellectuelle, mais la faisabilité technique est prouvée. Les plateformes portables prennent en charge des lectures continues en arrière-plan, informant la détection de l'apnée du sommeil et les analyses de récupération à l'effort. Les mises à jour de micrologiciels standardisées fournissent des améliorations d'algorithmes sans remplacement de matériel, prolongeant les cycles de vie des appareils et alimentant des boucles de revenus logiciels récurrents au sein du secteur des oxymètres de pouls intelligents.

Par application : la surveillance post-opératoire émerge

Les parcours de maladies chroniques représentaient 32,18 % des revenus en 2025, ancrés par les régimes de BPCO et d'insuffisance cardiaque qui favorisent la journalisation quotidienne de la SpO₂. Les hôpitaux intègrent désormais la détection continue dans les plans de récupération chirurgicale, ce qui pousse la surveillance post-opératoire à enregistrer un CAGR de 9,31 % jusqu'en 2031. Les sondes mobiles continues réduisent les incidents d'hypoxémie non détectés et diminuent les transferts coûteux en soins intensifs, renforçant les arguments de valeur. Les usages liés à la santé du sommeil et à la performance sportive se généralisent à mesure que les consommateurs recherchent un retour d'information sur l'oxygène en temps réel, élargissant le volume adressable pour le marché des oxymètres de pouls intelligents.

Les essais cliniques indiquent que l'ajout d'une oxymétrie connectée aux protocoles de récupération standard détecte les événements de désaturation plusieurs heures avant les rondes infirmières de routine. Ces preuves convainquent les acheteurs de remplacer les équipements de contrôle ponctuel traditionnels par des réseaux toujours actifs. Dans l'espace grand public, les smartphones signalent désormais les épisodes potentiels de troubles respiratoires du sommeil via les tendances nocturnes de SpO₂, incitant à des orientations médicales. Ainsi, les applications s'élargissent au-delà de la gestion des maladies pour englober des informations préventives sur la forme physique, intensifiant la concurrence et l'innovation dans l'ensemble du secteur des oxymètres de pouls intelligents.

Par utilisateur final : transformation des soins à domicile

Les hôpitaux et cliniques représentaient 48,22 % de la demande en 2025, achetant des plateformes de niveau entreprise connectées aux postes infirmiers. Pourtant, les agences de soins à domicile, les pharmacies communautaires et les canaux de vente directe aux consommateurs afficheront ensemble un CAGR de 8,98 %, reflétant la décentralisation des soins de santé. Les pénuries de prestataires et le vieillissement des populations poussent les gouvernements à rembourser les modèles de gestion à domicile. Associés aux consultations de télésanté, les oxymètres connectés aident les cliniciens à trier à distance, évitant les admissions inutiles et s'alignant sur les objectifs basés sur la valeur. Par conséquent, les environnements domestiques occuperont une part plus importante de la part du marché des oxymètres de pouls intelligents au cours de la décennie.

Les centres chirurgicaux ambulatoires rejoignent également le cycle de mise à niveau à mesure que les procédures ambulatoires augmentent. Ces centres ont besoin d'appareils portables et économes en énergie avec transfert Wi-Fi, mais avec une précision de niveau hospitalier. Les fabricants qui allient robustesse et interfaces de style grand public sont bien placés pour capturer cette niche hybride. Les chaînes de sport au détail et les programmes de bien-être proposent désormais des oxymètres à pince doigt certifiés pour les randonneurs, les pilotes et les athlètes d'endurance, signalant des canaux d'expansion croisée pour le marché des oxymètres de pouls intelligents.

Analyse géographique

L'Amérique du Nord a généré 43,95 % des revenus en 2025, portée par la certitude du remboursement et un pôle d'innovation s'étendant de la Silicon Valley à Boston. Neuf des dix premiers hôpitaux américains standardisent la technologie Masimo SET pour la surveillance en soins intensifs, ancrant la part des entreprises dans le marché des oxymètres de pouls intelligents. Le remboursement canadien pour les pilotes de services hospitaliers virtuels et les politiques commerciales transfrontalières du Mexique soutiennent un débit régional stable.

L'Asie-Pacifique, quant à elle, est prévue à un CAGR de 7,22 % jusqu'en 2031 et est devenue le principal moteur de volume. La production de dispositifs médicaux en Chine a augmenté de 28 % par an depuis 2019, aidée par de généreux crédits d'impôt pour la R&D et des quotas d'approvisionnement hospitalier favorisant les marques nationales. Le marché japonais des dispositifs d'une valeur de 40 milliards USD est centré sur la télésurveillance pour gérer sa démographie super-vieillissante, avec des distributeurs locaux s'associant à des spécialistes américains des capteurs. Les incitations liées à la production en Inde visent 50 milliards USD de ventes de dispositifs médicaux d'ici 2030, ouvrant une capacité nouvelle pour l'assemblage d'oxymètres dans le cadre de normes de qualité révisées. La Corée du Sud associe un conditionnement avancé de semi-conducteurs à une expertise OLED pour produire des capteurs réfléchissants ultra-minces, consolidant la région comme creuset d'innovation pour le marché des oxymètres de pouls intelligents.

L'Europe privilégie la sécurité et la conformité dans le cadre du règlement sur les dispositifs médicaux, offrant aux acteurs établis disposant de solides portefeuilles de marquage CE un avantage concurrentiel. L'Allemagne stimule les collaborations en R&D entre les hôpitaux universitaires et les PME, tandis que la France finance des pilotes de surveillance à distance via l'assurance maladie nationale. Le Royaume-Uni post-Brexit maintient l'alignement avec la MHRA tout en établissant des voies d'accès accéléré indépendantes. Les régulateurs suppriment régulièrement les annonces en ligne non conformes, soulignant la vigilance en matière d'application. Collectivement, ces politiques maintiennent une contribution modérée mais fiable à la croissance mondiale du marché des oxymètres de pouls intelligents.

Paysage concurrentiel

Les marques établies de dispositifs médicaux se confrontent aux géants de l'électronique grand public et aux start-ups axées sur l'IA. Masimo, Philips et Medtronic s'appuient sur plus de 30 ans de données cliniques, une distribution multicanal et une connaissance approfondie des réglementations pour fidéliser les hôpitaux. Apple et Samsung exploitent leurs immenses bases d'utilisateurs installées pour pousser la convergence des capteurs, déplaçant les champs de bataille vers les écosystèmes plutôt que vers les appareils individuels. Les conflits de brevets, tels que le litige Masimo contre Apple, mettent en évidence la valeur stratégique des portefeuilles de propriété intellectuelle liés aux capteurs optiques et pourraient façonner les normes de licence à l'avenir.

La dynamique des partenariats est forte : Medtronic et Philips ont convenu en 2025 d'intégrer les algorithmes Nellcor dans les moniteurs IntelliVue, assemblant des piles de télémétrie complémentaires. iRhythm a concédé sous licence la technologie de capteurs multiparamétriques de BioIntelliSense pour les évaluations cardiaques ambulatoires, soulignant la pollinisation croisée des marchés adjacents. Les fusions et acquisitions restent actives, illustrées par l'acquisition par BD de l'unité de soins critiques d'Edwards pour 4,2 milliards USD, signalant un appétit pour les portefeuilles qui unissent l'intelligence de ventilation et de SpO₂. Ces mouvements indiquent une trajectoire où l'étendue de la plateforme, plutôt que la suprématie sur un seul paramètre, définit les gagnants au sein du marché des oxymètres de pouls intelligents.

Les start-ups exploitent des niches non desservies par les acteurs établis. L'appareil auriculaire d'OxiWear cible l'utilisation en mobilité continue chez les athlètes et dans les salles d'opération. L'oxymètre laser de Zynex vise à résoudre les lacunes de précision pour les peaux foncées. Les entreprises de logiciels fournissent des couches d'analyse qui convertissent les données brutes de SpO₂ en scores de risque exploitables pour les poussées de BPCO ou les événements d'apnée du sommeil. Le financement par capital-risque dans la détection activée par l'IA reste stable, les investisseurs considérant l'infrastructure de soins à distance comme un investissement séculaire durable. Dans l'ensemble, l'intensité concurrentielle augmente, mais les obstacles réglementaires et de qualité maintiennent un profil de concentration de marché modéré pour le secteur des oxymètres de pouls intelligents.

Leaders du secteur des oxymètres de pouls intelligents

GE Healthcare

Koninklijke Philips N.V.

Masimo Corporation

Nihon Kohden Corporation

Contec Medical Systems Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Medtronic s'est associé à Philips pour intégrer la technologie d'oxymétrie de pouls Nellcor dans les moniteurs Philips, améliorant la continuité des données dans les flux de travail péri-opératoires.

- Mai 2025 : Zynex a déposé une demande 510(k) pour son oxymètre laser NiCO, ciblant une précision améliorée pour les phénotypes à peau plus foncée.

- Février 2025 : Masimo a enregistré un chiffre d'affaires santé de 1 395 millions USD pour 2024 et a prévu entre 1 500 et 1 530 millions USD pour 2025.

- Janvier 2025 : Medable a intégré le Masimo MightySat Rx dans des essais cliniques décentralisés couvrant 25 pays.

- Décembre 2024 : Zynex a achevé les essais de vérification de sa plateforme d'oxymétrie de pouls, ouvrant la voie à la commercialisation aux États-Unis.

- Septembre 2024 : iRhythm a concédé sous licence la technologie de capteurs BioIntelliSense pour la surveillance cardiaque ambulatoire et l'analyse de l'apnée du sommeil.

Portée du rapport mondial sur le marché des oxymètres de pouls intelligents

Selon la portée de ce rapport, les oxymètres de pouls intelligents sont des dispositifs utilisés pour surveiller le niveau de saturation en oxygène et la fréquence cardiaque des patients. Le marché des oxymètres de pouls intelligents est segmenté par type de produit (oxymètres de pouls à pince doigt, oxymètres de pouls portables, oxymètres de pouls au poignet, oxymètres de pouls sans fil et autres), utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires et soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Oxymètres de pouls à pince doigt |

| Oxymètres de pouls portables |

| Oxymètres de pouls au poignet |

| Oxymètres de pouls sans fil/connectés |

| Appareils portables intelligents multiparamétriques (avec SpO₂) |

| Appareils autonomes |

| Capteurs intégrés aux smartphones |

| Capteurs intégrés aux montres intelligentes |

| Gestion des maladies chroniques (BPCO, insuffisance cardiaque congestive, etc.) |

| Soins critiques et d'urgence |

| Surveillance post-opératoire |

| Thérapie du sommeil et respiratoire |

| Suivi sportif et du bien-être |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Soins à domicile |

| Centres sportifs et de remise en forme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Oxymètres de pouls à pince doigt | |

| Oxymètres de pouls portables | ||

| Oxymètres de pouls au poignet | ||

| Oxymètres de pouls sans fil/connectés | ||

| Appareils portables intelligents multiparamétriques (avec SpO₂) | ||

| Par plateforme d'exploitation | Appareils autonomes | |

| Capteurs intégrés aux smartphones | ||

| Capteurs intégrés aux montres intelligentes | ||

| Par application | Gestion des maladies chroniques (BPCO, insuffisance cardiaque congestive, etc.) | |

| Soins critiques et d'urgence | ||

| Surveillance post-opératoire | ||

| Thérapie du sommeil et respiratoire | ||

| Suivi sportif et du bien-être | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Soins à domicile | ||

| Centres sportifs et de remise en forme | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des oxymètres de pouls intelligents et son CAGR prévu jusqu'en 2031 ?

Le marché des oxymètres de pouls intelligents a atteint 1,51 milliard USD en 2026 et devrait croître à un CAGR de 6,07 %, pour atteindre 2,02 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de revenus sur le marché des oxymètres de pouls intelligents ?

Les oxymètres de pouls à pince doigt étaient en tête avec une part de revenus de 44,12 % en 2025, reflétant leur familiarité dans les flux de travail cliniques.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La surveillance post-opératoire devrait se développer à un CAGR de 9,31 % à mesure que les hôpitaux adoptent la surveillance continue de la SpO₂ pour prévenir l'hypoxémie non détectée.

Pourquoi l'Asie-Pacifique est-elle considérée comme le principal moteur de croissance des oxymètres de pouls intelligents ?

Les politiques régionales soutenant la santé numérique, associées au vieillissement des populations et aux solides incitations à la fabrication nationale en Chine, au Japon et en Inde, alimentent un CAGR prévu de 7,22 % de 2026 à 2031.

Comment les entreprises d'électronique grand public influencent-elles le secteur des oxymètres de pouls intelligents ?

Des marques telles que Samsung et Apple intègrent des capteurs validés par la FDA dans les smartphones et les appareils portables, démocratisant l'accès à la surveillance de la SpO₂ de qualité médicale et intensifiant la concurrence avec les fabricants de dispositifs traditionnels.

Quel est le principal facteur accélérant l'adoption des oxymètres de pouls intelligents dans les soins à domicile ?

Les codes de remboursement pour la surveillance à distance des patients et les économies de coûts prouvées résultant de la réduction des réadmissions hospitalières encouragent les prestataires à fournir des oxymètres de pouls connectés pour une utilisation à domicile.

Dernière mise à jour de la page le: