Marktgröße und Marktanteil für virtuelle Produktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

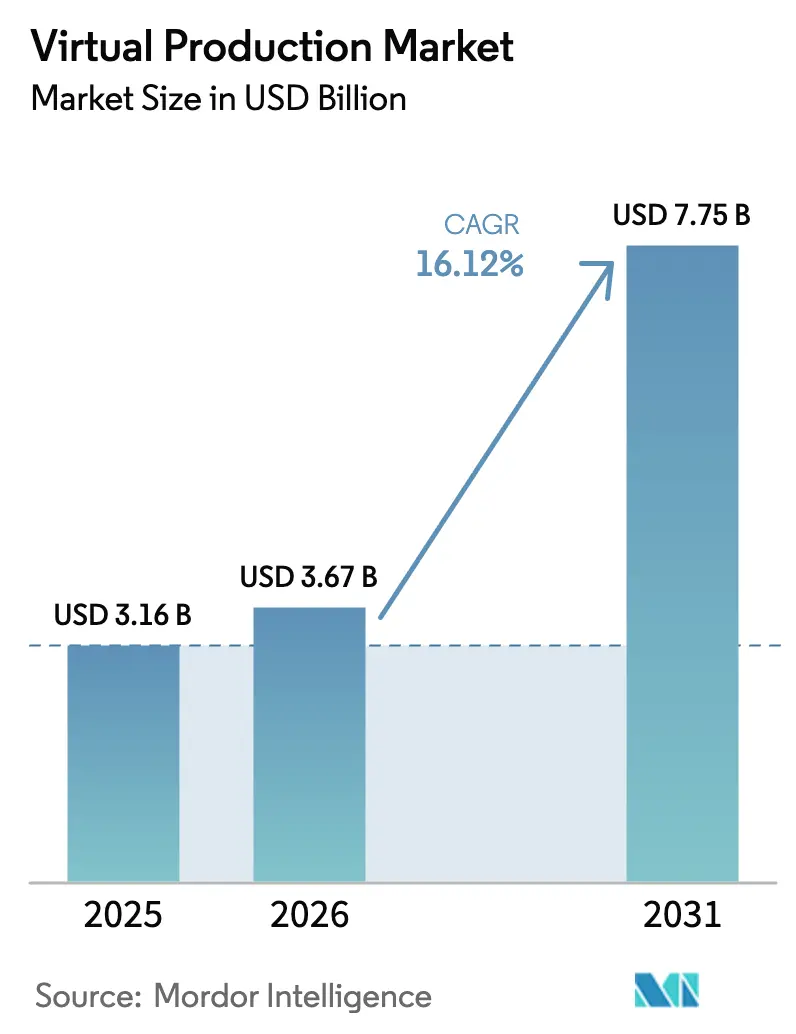

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 7.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Produktion von Mordor Intelligence

Die Marktgröße für virtuelle Produktion wird im Jahr 2026 auf USD 3,67 Milliarden geschätzt, ausgehend von einem Wert von USD 3,16 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 7,75 Milliarden zeigen, und wächst mit einer CAGR von 16,12 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da Studios, Sender und Werbetreibende Echtzeit-Content-Erstellung anstreben, die Reise-, Bühnenaufbau- und Postproduktionskosten senkt. Software-Plattformen halten im Jahr 2024 einen Umsatzanteil von 52 %, gestützt durch kontinuierliche Upgrades beim Echtzeit-Rendering und der nahtlosen Integration mit Kamera-Tracking-Hardware. LED-Volume-Bühnen, obwohl in der installierten Basis noch kleiner als Chromakey, expandieren jährlich um mehr als 30 % dank sinkender Panelpreise und zunehmender Verfügbarkeit zweckgebauter Bühnen. Expansive Steuerregime in Europa, wachsende Cloud-Zusammenarbeit für grenzüberschreitende Projekte und die rasche Einführung von KI für die Vorvisualisierung erweitern die adressierbare Chance für Technologieanbieter und Managed-Service-Unternehmen im Markt für virtuelle Produktion. Interoperabilitätslücken zwischen unterschiedlichen Toolchains und ein begrenzter Pool qualifizierter LED-Volume-Operatoren bleiben die wichtigsten strukturellen Hürden für eine kurzfristige Skalierung.

Wichtigste Erkenntnisse des Berichts

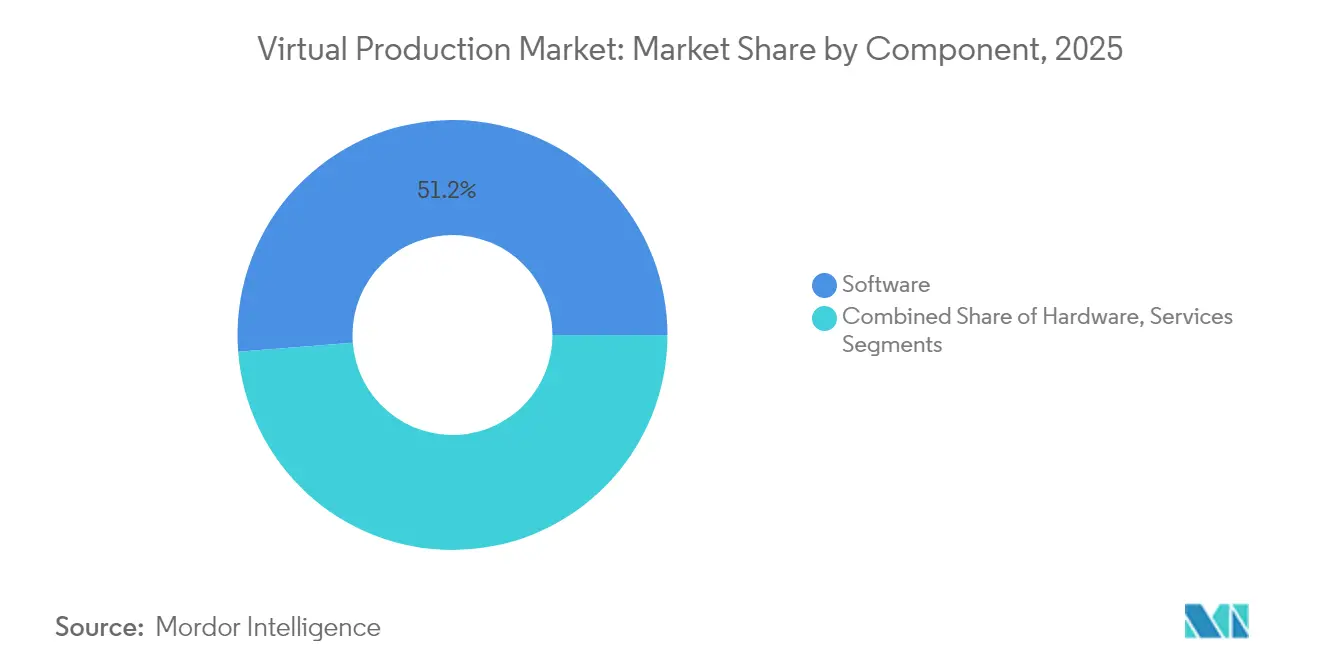

- Nach Komponente führte Software mit einem Marktanteil von 51,25 % im Markt für virtuelle Produktion im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 20,74 % wachsen sollen.

- Nach Bühnentyp dominierte Green Screen mit 45,55 % der Marktgröße für virtuelle Produktion im Jahr 2025; LED-Volumes schreiten bis 2031 mit einer CAGR von 31,48 % voran.

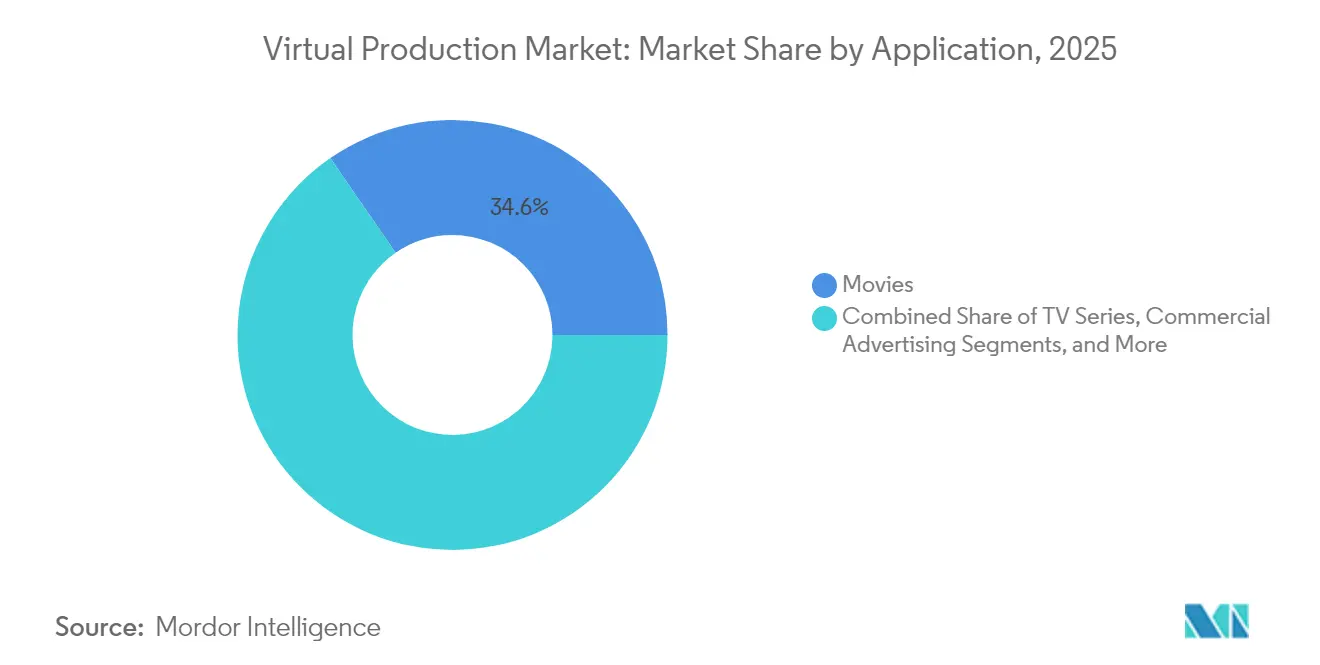

- Nach Anwendung trugen Filme im Jahr 2025 einen Umsatzanteil von 34,62 % bei, während Live-Events über 2026–2031 voraussichtlich eine CAGR von 28,37 % verzeichnen werden.

- Nach Endnutzer hielten große Filmstudios im Jahr 2025 einen Anteil von 37,62 % an der Marktgröße für virtuelle Produktion; Werbe- und Marketingagenturen sollen mit einer CAGR von 23,42 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,55 % am Markt für virtuelle Produktion, während Asien-Pazifik bis 2031 auf eine CAGR von 19,05 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für virtuelle Produktion*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensparende Notwendigkeit angesichts eingeschränkter Produktionsbudgets | +3.20% | Nordamerika; Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung europäischer Filmsteueranreize für die Infrastruktur der virtuellen Produktion | +2.50% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Preisrückgang bei hochauflösenden LED-Panels mit feiner Pixelteilung, hergestellt in China | +4.10% | Global; am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach cloudbasierter Echtzeit-Zusammenarbeit für grenzüberschreitende Produktionen | +2.80% | Global | Mittelfristig (2–4 Jahre) |

| Integration von KI-generierten Umgebungen in Echtzeit-Engines | +3.70% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage im Nahen Osten nach hochwertigen episodischen Inhalten, die klimatisierte virtuelle Bühnen erfordern | +1.90% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensparende Notwendigkeit angesichts enger Streaming-Budgets

Studios, die mit stagnierendem Abonnentenwachstum konfrontiert sind, priorisieren kapitalschonende Workflows, die sowohl Produktionstage als auch Reisekosten reduzieren. Feldstudien haben Reduzierungen der Treibhausgasemissionen um 20 %–50 % dokumentiert, wenn Produktionen auf Echtzeit-LED-Bühnen umsteigen, was zu erheblichen Einsparungen bei Locationgebühren, Fracht und Überstundenlöhnen führt. [1]Lisa Fitzpatrick, „Green-Screen-Bericht zeigt, dass virtuelle Produktion Emissionen reduziert”, ulster.ac.uk Eine kürzlich in Nordamerika produzierte Spielfilmproduktion, die hauptsächlich innerhalb eines einzigen LED-Volumes gedreht wurde, senkte die Versicherungsprämien und verkürzte den Postproduktionsplan durch den Wegfall komplexer Compositing-Durchgänge. Diese greifbaren Einsparungen veranlassen Streaming-Originals dazu, einen größeren Anteil der Budgets dem Markt für virtuelle Produktion zuzuweisen. Anbieter, die Software-Abonnements mit Managed-Service-Teams bündeln, positionieren sich als schlüsselfertige Partner für budgetbeschränkte Serien.

Ausweitung europäischer Filmsteueranreize

Gezielte Anreize verlagern die Projektauswahl hin zu Territorien, die die Infrastruktur für virtuelle Produktion subventionieren. Irlands zusätzliche Aufstockung um 8 % und die neue britische Gutschrift von 53 % für unabhängige Filme treiben die effektiven Erstattungsquoten auf nahezu 40 % der förderfähigen Ausgaben. Produzenten berichten bereits, dass anreizgebundene Bühnen in London, Dublin und Berlin eine höhere Auslastung verzeichnen – ein frühes Signal dafür, dass fiskalische Instrumente die Verlagerung von Dreharbeiten vorantreiben. Diese Maßnahmen katalysieren auch private Investitionen in LED-Bühnen, virtuelle Kunstabeilungsdienstleistungen und Ausbildungsakademien, die jeweils die Wachstumsspirale für den Markt für virtuelle Produktion verstärken.

Preisrückgang bei hochauflösenden LED-Panels mit feiner Pixelteilung

Die durchschnittlichen Kosten pro Quadratmeter für Panels mit 1,5-mm-Pixelteilung, die in Shenzhen hergestellt werden, sind seit 2023 zweistellig gesunken, was die Gesamtbühnenmieten für Produktionen mit mittlerem Budget senkt. Diese Erschwinglichkeit erweitert die adressierbare Kundenbasis auf unabhängige Filmemacher und regionale Sender, die bisher auf Chromakey angewiesen waren. Hardware-Innovatoren wie ams OSRAM schichten Mikro-LED-Arrays für eine feinere Farbwiedergabe, was Regisseuren eine höhere Beleuchtungstreue am Set bietet. Da hochdichte Panels zur Massenware werden, skalieren Dienstleister Flotten an mehreren Standorten und vergrößern so den Markt für virtuelle Produktion weiter.

Integration von KI-generierten Umgebungen

In Echtzeit-Engines eingebettete generative KI-Toolsets verkürzen die Vorvisualisierung um Tage, indem sie parallaxkorrekte Hintergründe, Nebelvolumen und Oberflächentexturen automatisch befüllen. Forschungsteams der Universität Bristol haben einheitliche Frameworks demonstriert, die es Art Directors ermöglichen, Szenenvarianten mit Eingaben in natürlicher Sprache zu iterieren und dabei physikalisch basierte Beleuchtung beizubehalten. [2]Nantheera Anantrasirichai, „Künstliche Intelligenz in kreativen Industrien”, arxiv.org Frühe Anwender berichten von erheblichen Einsparungen bei Keyframe-Animation und Look-Development-Zyklen, wodurch Künstlerzeit für höherwertige kreative Aufgaben umgeleitet wird. Obwohl Qualitätskontrollmechanismen noch erforderlich sind, um die Markengenauigkeit zu gewährleisten, locken die Produktivitätsgewinne weiterhin mehr Produktionen in den Markt für virtuelle Produktion.

Analyse der Hemmnisse-Auswirkungen auf den Markt für virtuelle Produktion*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten LED-Volume-Operatoren in Schwellenmärkten | −2.8% | Asien-Pazifik; Lateinamerika | Mittelfristig (2–4 Jahre) |

| Farb-Moiré- und Aktualisierungsabweichungsprobleme zwischen LED-Wänden und Kameras | −1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungskapitalausgaben für die Strominfrastruktur älterer Tonbühnen | −2.3% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme aufgrund fragmentierter technischer Standards | −3.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten LED-Volume-Operatoren

Branchenumfragen zeigen, dass weltweit kaum einige Dutzend Techniker über tiefgreifende Kenntnisse im Bereich LED-Volume-Betrieb, Kamera-Tracking und Farbkalibrierung verfügen. Ausbildungsprogramme wie die MARS Academy im Vereinigten Königreich und Disguises Virtual Production Accelerator bauen Kohorten auf, um die Lücke zu schließen. [3]British Cinematographer Editorial Team, „MARS Academy schließt Qualifikationslücke”, britishcinematographer.co.uk Bis sich der Talentpool erweitert, könnten ambitionierte Studios in Indien, Brasilien und Indonesien mit Lieferverzögerungen oder Premiumtagesraten konfrontiert sein, was das Wachstum in diesen Teilregionen des Marktes für virtuelle Produktion hemmt.

Interoperabilitätsprobleme durch fragmentierte Standards

Workflows für virtuelle Produktion verbinden häufig LED-Prozessoren, Kamera-Tracking-Rigs und Echtzeit-Engines verschiedener Anbieter, was zu fragilen Übergaben führt. Die Arbeitsgruppe „Rapid Industry Solutions” der SMPTE formalisiert Metadatenschemata für Linsenverzerrung, Fokus und Framesynchronisation. [4]Society of Motion Picture and Television Engineers, „Rapid Industry Solutions”, smpte.org Parallele Bemühungen rund um die OpenUSD-Szenenbeschreibung zielen darauf ab, den Asset-Transport zwischen Tools zu vereinfachen. Bis diese Standards eine breite Akzeptanz erreichen, wird der Engineering-Aufwand weiterhin Budgets belasten und eine nahtlose Skalierung des Marktes für virtuelle Produktion behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für virtuelle Produktion

Nach Komponente:

Software behauptet Führung, Dienstleistungen beschleunigen sichSoftware-Plattformen machten im Jahr 2025 51,25 % des Umsatzes aus und bestätigen ihren Status als primäre Wertschöpfungsmaschine im Markt für virtuelle Produktion. Echtzeit-Engines verfeinern vierteljährlich Algorithmen zur globalen Beleuchtung und geben Kameraleuten sofortiges Feedback zu volumetrischer Beleuchtung und Okklusion. Plugin-Ökosysteme stellen nun APIs für KI-gestützte Szenenoptimierung bereit. Managed-Service-Schichten integrieren diese Updates in schlüsselfertige Pipelines und gewährleisten eine vorhersehbare Leistung von der Vorvisualisierung bis zur finalen Pixelausgabe.

Dienstleistungen, die mit einer CAGR von 20,74 % wachsen sollen, profitieren von einer starken Nachfrage nach Design, Integration und Crew-Outsourcing. Studios stützen sich auf Berater, um ältere Tonbühnen umzurüsten, Stromlasten auszugleichen und Farbpipelines zu optimieren. Ausgelagertes Personal mildert den Operatormangel und senkt die anfängliche Lernkurve. Hardware bleibt grundlegend: LED-Panels, Kamera-Tracking-Beacons und synchronisierte Beleuchtungsraster bilden die Grundlage für Echtzeit-Workflows. Kontinuierliche Innovationen bei der Sensorfusion und latenzarmen Display-Treibern werden die Hardware-Ausgaben in der Branche für virtuelle Produktion widerstandsfähig halten.

Nach Bühnentyp:

LED-Volumes fordern Chromakey herausGreen-Screen-Bühnen machten im Jahr 2025 45,55 % des Marktanteils für virtuelle Produktion aus, gestützt durch ausgereifte Pipelines und weit verbreitete Bedienervertrautheit. Für Einzelkamera-Talkshows und VFX-intensive Dramen bietet Chromakey nach wie vor kostengünstige Flexibilität. Dennoch nennen Regisseure zunehmend die Bereinigung von Farbüberstrahlung und Probleme mit der Blickrichtung von Darstellern als kreative Kompromisse, die die Authentizität beeinträchtigen.

LED-Volumes expandieren mit einer CAGR von 31,48 % und sollen Mitte des Jahrzehnts dominieren. Sinkende Panelkosten, eine breitere Verfügbarkeit von gebogenen Zylindern und Deckenpanels sowie eine bessere Display-Kamera-Synchronisation treiben die Akzeptanz voran. Die Marktgröße für virtuelle Produktion bei LED-Bühnen soll die Chromakey-Ausgaben vor 2031 übertreffen, da Produzenten In-Camera-VFX priorisieren, die das Post-Compositing reduzieren. Hybridbühnen, die partielle LED-Wände mit Chromakey-Böden kombinieren, bieten einen schrittweisen Einstieg für Studios, die ihre ersten Investitionen tätigen.

Nach Anwendung:

Spielfilme behalten die Führung, Live-Events steigen stark anSpielfilme erzielten im Jahr 2025 34,62 % des Umsatzes und bleiben das Aushängeschild für Durchbrüche bei der visuellen Wiedergabetreue. Flaggschiff-Einrichtungen wie die 34.000 Quadratfuß große Stage 15 bei Amazon MGM Studios setzen 3.000 LED-Panels ein, um parallaxkorrekte Stadtlandschaften in Echtzeit zu rendern. Solche Vorzeigeprojekte stärken das Vertrauen der Investoren und katalysieren die Entwicklung von Hilfswerkzeugen im gesamten Markt für virtuelle Produktion.

Live-Events und Sportübertragungen, die mit einer CAGR von 28,37 % wachsen sollen, nutzen Echtzeit-Set-Erweiterungen, die auf Spielstandaktualisierungen oder Publikumsinteraktionen reagieren. Sender schätzen die Möglichkeit, Umgebungen zwischen Spielen zu wechseln, ohne Crews zu verlagern, was Logistikkosten und CO₂-Fußabdrücke reduziert. Episodische Serien, die zweitgrößte Anwendung, nutzen die Technologie, um die Beleuchtung von einer Episode zur nächsten zu spiegeln und so die narrative Kontinuität und Budgetdisziplin zu wahren. Werbung, Musikvideos und Bildungsinhalte diversifizieren gemeinsam den Kundenmix der Branche für virtuelle Produktion.

Nach Endnutzer:

Große Studios investieren, Agenturen beschleunigen sichGroße Filmstudios kontrollieren 37,62 % der Ausgaben im Jahr 2025, unterstützt durch mehrjährige Infrastrukturausbauten, die geistiges Eigentum schützen und die Postproduktion verkürzen. Die Partnerschaft von Sony Pictures Entertainment mit Pixomondo zum Betrieb seines großformatigen Volumes unterstreicht den strategischen Stellenwert, den Unternehmen auf proprietäre Kapazitäten legen.

Werbe- und Marketingagenturen, die mit einer CAGR von 23,42 % prognostiziert werden, migrieren zu LED-Bühnen, um Multi-Plattform-Assets in komprimierten Zeitplänen zu liefern. Schnelle Umgebungswechsel unterstützen mehrere Produkte innerhalb eines einzigen Drehtages und erschließen Kosteneffizienz. TV-Netzwerke und OTT-Dienste, die zweitgrößte Gruppe, nutzen virtuelle Bühnen für Varietéshows und episodische Dramen. Unabhängige Kreative und akademische Einrichtungen verbreitern die Beteiligung und spiegeln die Demokratisierung im Markt für virtuelle Produktion wider.

Geografische Analyse

Markt für virtuelle Produktion in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 40,55 % und profitiert dabei von einem tiefen Pool an VFX-Talenten sowie einem aggressiven Ausbau von Produktionsstudios in Los Angeles, Vancouver und Atlanta. Streaming-Studios beschleunigen die Nachfrage, indem sie auf Transparenz beim CO₂-Fußabdruck bestehen und Lieferanten dazu drängen, Echtzeit-Workflows zu standardisieren, die messbare Einsparungen ermöglichen. Bundes- und staatliche Anreize für Ausgaben im Bereich der digitalen Produktion festigen die Führungsposition der Region weiter.

Markt für virtuelle Produktion im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Teilregion und strebt bis 2031 einer CAGR von 19,05 % entgegen. Chinesische Panelhersteller treiben die Deflation der Stücklistenkosten voran, südkoreanische und japanische Integratoren sind Pioniere bei der Kamerasensorfusion, und Indiens Mediensektor mit einem Volumen von 29,4 Milliarden USD steigert seine Inhaltsexporte. Frühphasige Ausbildungsprogramme in Australien und Neuseeland fördern spezialisierte Fachkräfte und ermöglichen es regionalen Produktionen, im Markt für virtuelle Produktion mehr nachgelagerten Wert zu schöpfen.

Markt für virtuelle Produktion in Europa, dem Nahen Osten und Lateinamerika

Europa behauptet seine starke Stellung durch anreizfinanzierte Studios in London, Dublin und Berlin. Das Marktvolumen für virtuelle Produktion im Vereinigten Königreich wird durch eine Ausgabengutschrift von 53 % für unabhängige Spielfilme verstrkt. Osteuropäische Standorte bieten kosteneffiziente Alternativen für US-amerikanische und koreanische Koproduktionen. Unterdessen verzeichnen der Nahe Osten und Lateinamerika aufstrebende Cluster: Neue LED-Bühnen in Dubai bedienen hochwertigen episodischen Content, während die historischen Churubusco Studios in Mexiko-Stadt Amazon-Produktionen für spanischsprachige Abonnenten beherbergen.

Wettbewerbslandschaft

Der Markt für virtuelle Produktion ist mäßig fragmentiert, wobei spezialisierte Anbieter, große Mediendienstleistungsgruppen und Halbleiterunternehmen um Marktanteile kämpfen. NEP Groups Akquisitionsserie von Prysm Collective, Lux Machina und Halon Entertainment demonstriert ein Rennen zur vertikalen Integration, das Vorvisualisierung, Bühnenbetrieb und finale Pixelausgabe umfasst. Diese Konsolidierung bündelt knappes Talent mit proprietären Pipelines und spricht Studios an, die eine Einzelvertragsverantwortung suchen.

Die technologische Differenzierung dreht sich um Display-Latenz, Farbgenauigkeit und Robustheit des Kamera-Trackings. Disguises Workflow-Allianz mit NVIDIA bringt GPU-beschleunigtes Compositing und KI-gestützte Set-Erweiterungstools zu Produktionsteams. SMPTE und Branchenkoalitionen befassen sich mit der Metadaten-Interoperabilität und antizipieren die Nachfrage nach Plug-and-Play-Setups, die den Engineering-Aufwand reduzieren.

Chancen in weißen Flecken entstehen in mittelgroßen regionalen Märkten, wo die installierte Kapazität hinter der Inhaltsnachfrage zurückbleibt. LED-Hersteller wie ROE Visual und Absen arbeiten mit lokalen Integratoren zusammen, um Demonstrationsbühnen zu etablieren, die Sendern Kosteneinsparungen aufzeigen. Managed-Service-Anbieter, die Abonnementmodelle anbieten, können wiederkehrende Einnahmen erzielen, da die Branche für virtuelle Produktion über Vorzeige-Filmprojekte hinaus auf mehrsprachige Seifenopern, Esports und Unternehmensveranstaltungen skaliert.

Marktführer für virtuelle Produktion

Epic Games Inc.

Industrial Light and Magic (Lucasfilm Ltd.)

Adobe Inc.

NVIDIA Corporation

Disguise Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für virtuelle Produktion

- Epic Games Inc.

- Industrial Light and Magic (Lucasfilm Ltd.)

- Adobe Inc.

- NVIDIA Corporation

- Disguise Ltd.

- Sony Group Corporation

- ARRI AG

- Autodesk Inc.

- Mo-Sys Engineering Ltd.

- Technicolor Creative Studios

- Vu Technologies

- Brompton Technology Ltd.

- Zero Density

- Pixotope Technologies AS

- Vū Technologies

- FuseFX

- Framestore Ltd.

- NEP Group Inc.

- ROE Visual

- Absen

- AOTO Electronics Co. Ltd.

Jüngste Branchenentwicklungen im Markt für virtuelle Produktion

- April 2025: Disguise sicherte sich EU-Innovate-UK-Zuschüsse in Höhe von GBP 1,2 Millionen (USD 1,63 Millionen), um die Forschung und Entwicklung zur Latenzreduzierung und KI-gestützten Szenenverwaltung zu beschleunigen.

- April 2025: Sony stellte das OCELLUS-Kamera-Tracking-System auf der NAB 2025 vor und verspricht subpixelgenaue Positionsgenauigkeit für großformatige Volumes.

- März 2025: Die Universität Bristol und Lux Machina eröffneten eine virtuelle Produktionsbühne im GBP 30 Millionen (USD 40,82 Millionen) teuren MyWorld-Kreativtechnologie-Hub.

- Dezember 2024: Kadokawa Daiei Studio enthüllte die No.C Stage und integrierte Sony Crystal LED-Panels, um den Bühnenabfall um 50 % zu reduzieren.

Umfang des globalen Marktberichts für virtuelle Produktion

Virtuelle Produktion nutzt Technologie, um die digitale Welt in Echtzeit mit der physischen Welt zu verbinden. Sie verbindet traditionelle Filmtechniken mit moderner Technologie, um Kreativen zu helfen, ihre Vision zu verwirklichen.

Der Markt für virtuelle Produktion ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), nach Anwendungen (TV-Serien, kommerzielle Werbung, Filme, Online-Videos, sonstige Anwendungen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

Überblick über die Segmentierung

| Hardware | Kameras und Sensoren |

| LED-Wände und Panels | |

| Bewegungserfassungs- und Tracking-Systeme | |

| Rendering-Workstations und Server | |

| Spezialisierte Netzwerkausrüstung | |

| Software | Werkzeuge zur Inhaltserstellung und Szenengestaltung |

| Echtzeit-Rendering-Engines | |

| Virtuelle Kamera- und Simul-Cam-Systeme | |

| Vorvisualisierungs- und Storyboard-Software | |

| VFX- und Postproduktions-Suiten | |

| Dienstleistungen | Systemintegration und Beratung |

| Verwaltete Produktionsdienstleistungen | |

| Schulung und Zertifizierung | |

| Wartung und Support |

| LED-Volume-Bühne |

| Green-Screen-/Chromakey-Bühne |

| Hybridbühne (LED + Chromakey) |

| Vor-Ort-Mixed-Reality-Setups |

| Filme |

| TV-Serien |

| Kommerzielle Werbung |

| Musikvideos |

| Sonstige (Live-Events und Sportübertragungen, Online-Streaming-/OTT-Inhalte, Bildungs- und Schulungsinhalte) |

| Große Filmstudios |

| TV-Sender und OTT-Plattformen |

| Werbe- und Marketingagenturen |

| Live-Event-Produzenten |

| Unabhängige Inhaltsersteller und kleine Studios |

| Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | Kameras und Sensoren |

| LED-Wände und Panels | ||

| Bewegungserfassungs- und Tracking-Systeme | ||

| Rendering-Workstations und Server | ||

| Spezialisierte Netzwerkausrüstung | ||

| Software | Werkzeuge zur Inhaltserstellung und Szenengestaltung | |

| Echtzeit-Rendering-Engines | ||

| Virtuelle Kamera- und Simul-Cam-Systeme | ||

| Vorvisualisierungs- und Storyboard-Software | ||

| VFX- und Postproduktions-Suiten | ||

| Dienstleistungen | Systemintegration und Beratung | |

| Verwaltete Produktionsdienstleistungen | ||

| Schulung und Zertifizierung | ||

| Wartung und Support | ||

| Nach Bühnentyp | LED-Volume-Bühne | |

| Green-Screen-/Chromakey-Bühne | ||

| Hybridbühne (LED + Chromakey) | ||

| Vor-Ort-Mixed-Reality-Setups | ||

| Nach Anwendung | Filme | |

| TV-Serien | ||

| Kommerzielle Werbung | ||

| Musikvideos | ||

| Sonstige (Live-Events und Sportübertragungen, Online-Streaming-/OTT-Inhalte, Bildungs- und Schulungsinhalte) | ||

| Nach Endnutzer | Große Filmstudios | |

| TV-Sender und OTT-Plattformen | ||

| Werbe- und Marketingagenturen | ||

| Live-Event-Produzenten | ||

| Unabhängige Inhaltsersteller und kleine Studios | ||

| Bildungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für virtuelle Produktion?

Der Markt ist im Jahr 2026 USD 3,67 Milliarden wert und soll bis 2031 USD 7,75 Milliarden erreichen.

Welche Komponente führt bei der Umsatzgenerierung?

Software-Plattformen erfassen 51,25 % des Umsatzes im Jahr 2025, angetrieben durch schnelle Updates beim Echtzeit-Rendering und der Workflow-Integration.

Wie schnell wachsen LED-Volume-Bühnen?

LED-Volumes expandieren mit einer CAGR von 31,48 % und sollen Chromakey-Bühnen vor 2031 übertreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Hardware-Preisdeflation, steigende lokale Inhaltsproduktion und nationale Ausbildungsprogramme unterstützen gemeinsam eine CAGR von 19,05 % für Asien-Pazifik bis 2031.

Was sind die wichtigsten Hindernisse, die die Akzeptanz einschränken?

Ein Mangel an qualifizierten LED-Volume-Operatoren und das Fehlen einheitlicher technischer Standards sind die beiden bedeutendsten Hemmnisse für die Sektorexpansion.

Wie beeinflussen Steueranreize Investitionen in virtuelle Produktion?

Großzügige Gutschriften im Vereinigten Königreich und in Irland können bis zu 40 % der förderfähigen Ausgaben ausgleichen, was Produzenten dazu veranlasst, Dreharbeiten zu verlagern und regionale Einrichtungsausbauten zu beschleunigen.

Seite zuletzt aktualisiert am: