Tamaño y Participación del Mercado de Producción Virtual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

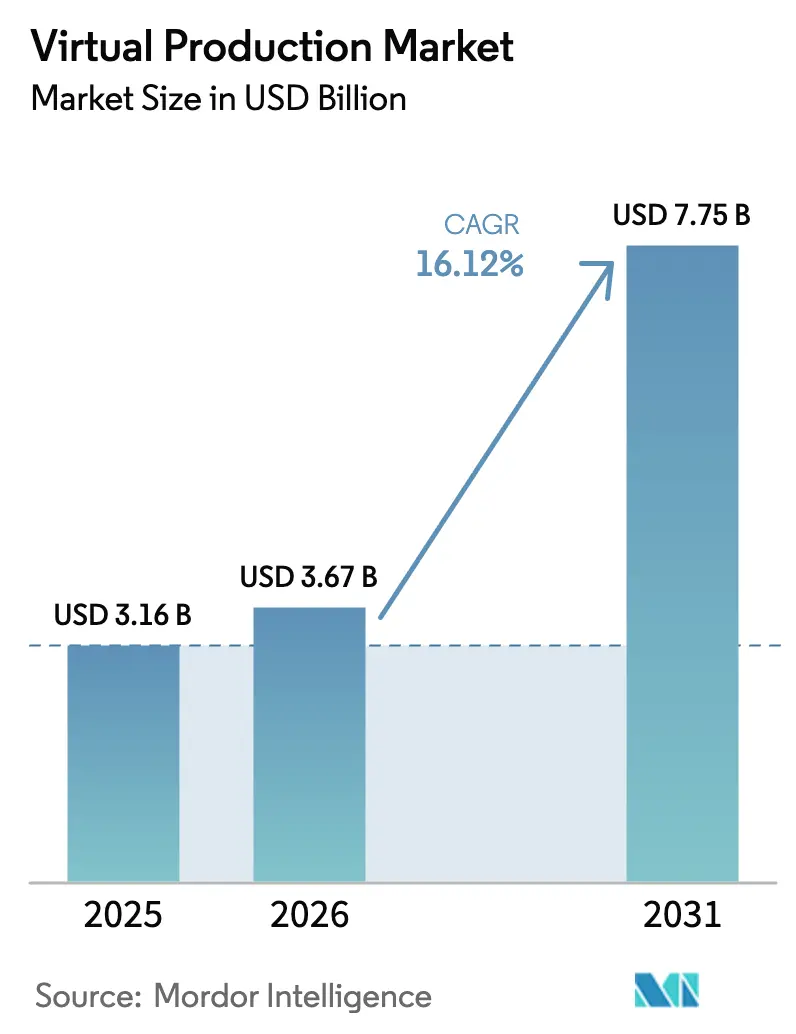

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

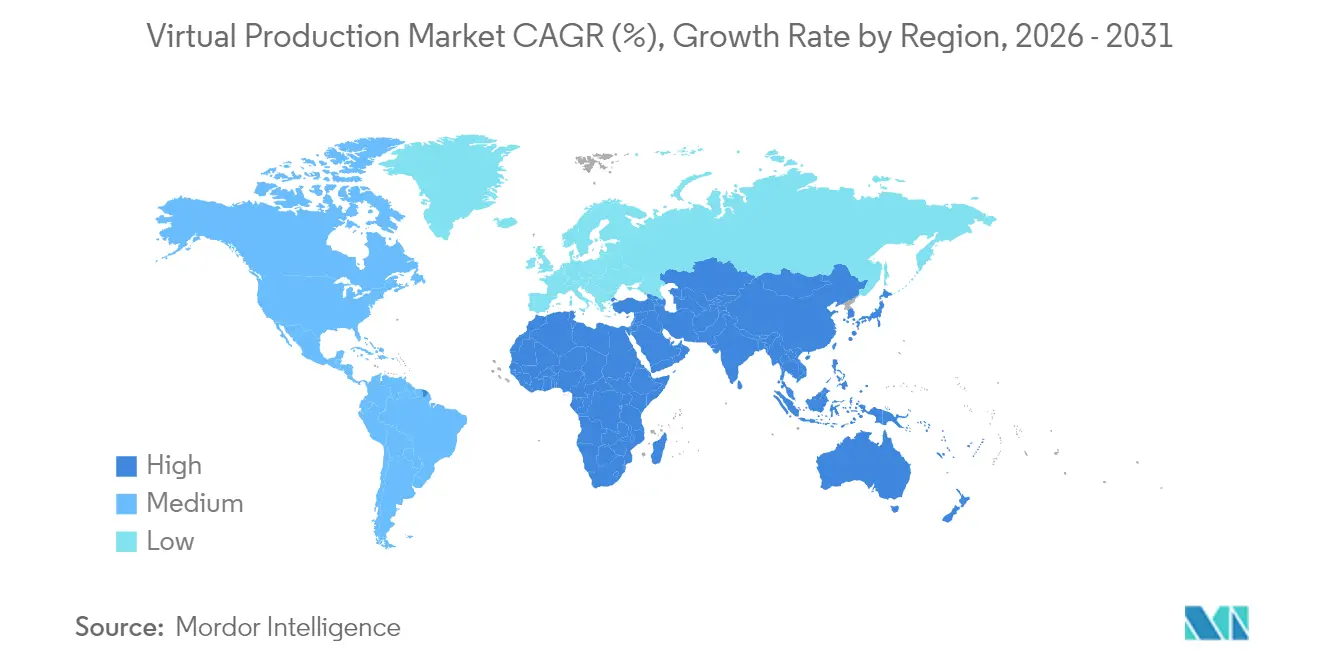

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

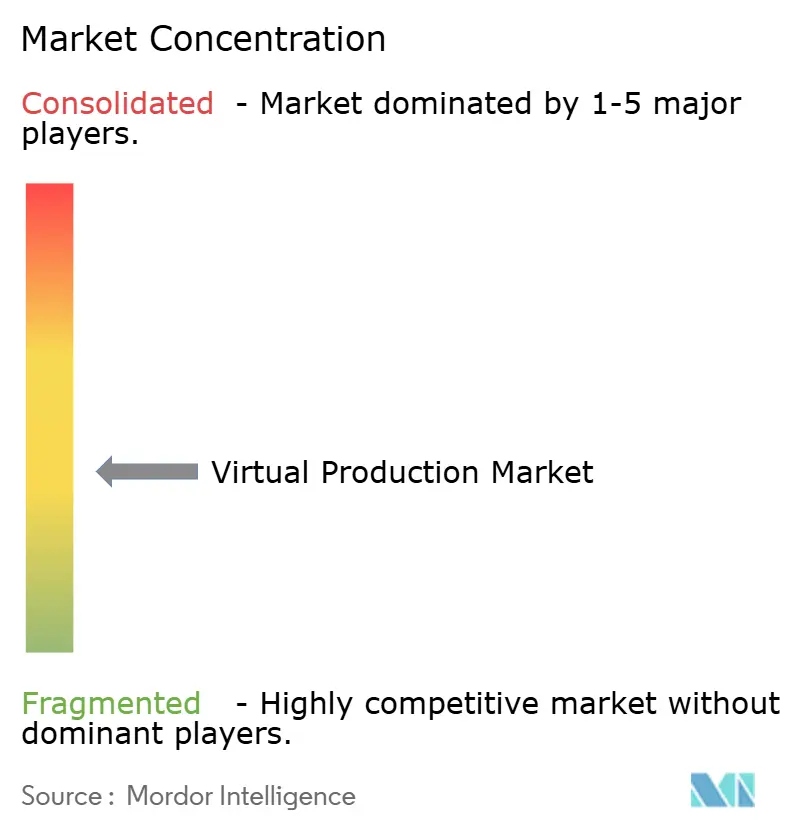

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Producción Virtual por Mordor Intelligence

El tamaño del mercado de producción virtual en 2026 se estima en USD 3,67 mil millones, creciendo desde el valor de 2025 de USD 3,16 mil millones con proyecciones para 2031 que muestran USD 7,75 mil millones, creciendo a una CAGR del 16,12% durante 2026-2031. La demanda se está acelerando a medida que estudios, emisoras y anunciantes buscan la creación de contenido en tiempo real que reduzca los gastos de viaje, construcción de escenarios y posproducción. Las plataformas de software tienen una participación de ingresos del 52% en 2024, sostenida por actualizaciones continuas en renderizado en tiempo real e integración fluida con hardware de seguimiento de cámara. Los escenarios de volumen LED, aunque aún más pequeños en base instalada que el croma, se están expandiendo a más del 30% anual gracias a la caída de los precios de los paneles y la creciente disponibilidad de escenarios de construcción específica. Los regímenes fiscales expansivos en Europa, la creciente colaboración en la nube para proyectos transfronterizos y la rápida adopción de inteligencia artificial para la previsualización están ampliando la oportunidad direccionable para los proveedores de tecnología y las empresas de servicios gestionados en el mercado de producción virtual. Las brechas de interoperabilidad entre cadenas de herramientas dispares y un grupo limitado de operadores de volumen LED cualificados siguen siendo los principales obstáculos estructurales para la escala a corto plazo.

Conclusiones Clave del Informe

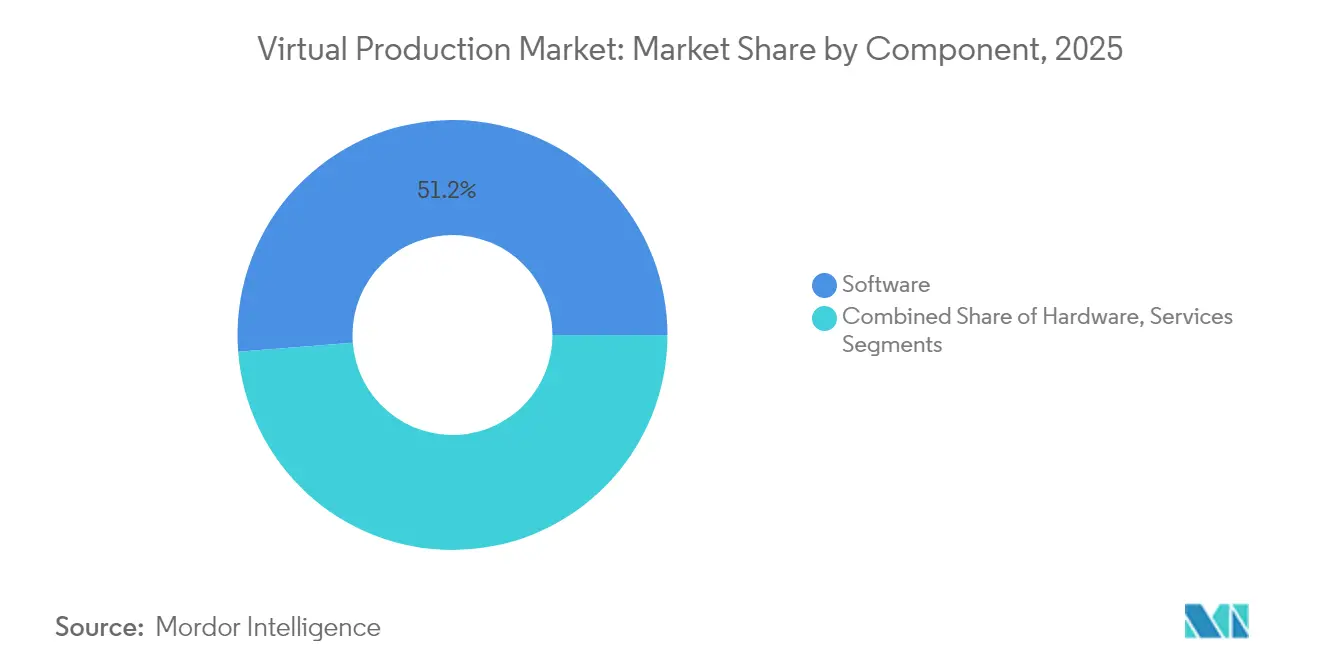

- Por componente, el software lideró con el 51,25% de la participación del mercado de producción virtual en 2025, mientras que los servicios están preparados para crecer a una CAGR del 20,74% hasta 2031.

- Por tipo de escenario, la pantalla verde representó el 45,55% del tamaño del mercado de producción virtual en 2025; los volúmenes LED avanzan a una CAGR del 31,48% hasta 2031.

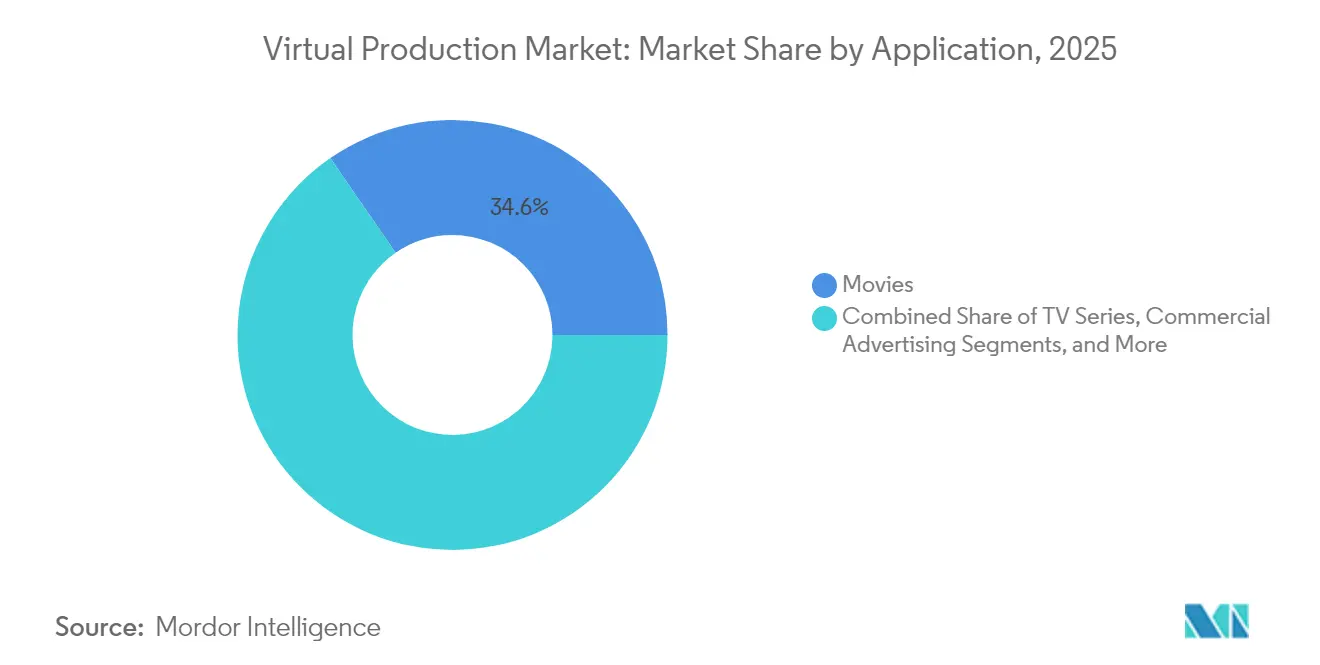

- Por aplicación, las películas contribuyeron con una participación de ingresos del 34,62% en 2025, mientras que se proyecta que los eventos en vivo registren una CAGR del 28,37% durante 2026-2031.

- Por usuario final, los grandes estudios cinematográficos capturaron el 37,62% del tamaño del mercado de producción virtual en 2025; se prevé que las agencias de publicidad y marketing se expandan a una CAGR del 23,42%.

- Por geografía, América del Norte mantuvo una participación del 40,55% del mercado de producción virtual en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Producción Virtual*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de reducción de costos ante presupuestos de producción ajustados | +3.20% | América del Norte; extensión a Europa | Corto plazo (≤ 2 años) |

| Expansión de los incentivos fiscales europeos para el cine orientados a la infraestructura de producción virtual | +2.50% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Caída de precios en paneles LED de alto paso de píxel fabricados en China | +4.10% | Global; más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de colaboración en tiempo real basada en la nube para producciones transfronterizas | +2.80% | Global | Mediano plazo (2-4 años) |

| Integración de entornos generados por inteligencia artificial en motores en tiempo real | +3.70% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda en contenido episódico premium de Oriente Medio que requiere escenarios virtuales con clima controlado | +1.90% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de reducción de costos ante presupuestos de streaming ajustados

Los estudios que enfrentan un crecimiento estancado de suscriptores están priorizando flujos de trabajo con bajo consumo de capital que reducen tanto los días de producción como los gastos de viaje. Estudios de campo han documentado reducciones del 20% al 50% en emisiones de gases de efecto invernadero cuando las producciones cambian a escenarios LED en tiempo real, lo que se traduce en caídas considerables en tarifas de locación, fletes y horas extra de mano de obra. [1]Lisa Fitzpatrick, "El Informe de Pantalla Verde Muestra que la Producción Virtual Reduce las Emisiones," ulster.ac.uk Un largometraje reciente de América del Norte rodado principalmente dentro de un único volumen LED redujo las primas de seguro y comprimió su calendario de posproducción al eliminar complejos pases de composición. Estos ahorros tangibles están animando a los originales de streaming a asignar una mayor parte de los presupuestos al mercado de producción virtual. Los proveedores que combinan suscripciones de software con equipos de servicios gestionados se están posicionando como socios integrales para series con presupuesto ajustado.

Expansión de los incentivos fiscales europeos para el cine

Los incentivos específicos están inclinando la selección de proyectos hacia territorios que subvencionan la infraestructura de producción virtual. El suplemento adicional del 8% de Irlanda y el nuevo crédito del 53% del Reino Unido para películas independientes ahora elevan las tasas de reembolso efectivas a cerca del 40% del gasto calificado. Los productores ya informan que los escenarios vinculados a incentivos en Londres, Dublín y Berlín están registrando una mayor utilización, una señal temprana de que las herramientas fiscales están impulsando la reubicación de rodajes. Estas políticas también catalizan la inversión privada en escenarios LED, servicios de departamento de arte virtual y academias de formación, cada uno reforzando el ciclo de crecimiento del mercado de producción virtual.

Caída de precios en paneles LED de alto paso de píxel

El costo promedio por metro cuadrado de paneles de paso de 1,5 mm fabricados en Shenzhen ha caído en dos dígitos desde 2023, reduciendo las tarifas totales de alquiler de escenarios para rodajes de presupuesto medio. Esta asequibilidad amplía la base de clientes direccionable a cineastas independientes y emisoras regionales que anteriormente dependían del croma. Los innovadores de hardware como ams OSRAM están incorporando matrices de micro-LED para una reproducción de color más fina, brindando a los directores mayor fidelidad de iluminación en el set. A medida que los paneles de alta densidad se convierten en productos básicos, los proveedores de servicios están escalando flotas en múltiples ubicaciones, ampliando aún más el mercado de producción virtual.

Integración de entornos generados por inteligencia artificial

Los conjuntos de herramientas de inteligencia artificial generativa integrados en motores en tiempo real eliminan días de previsualización al rellenar automáticamente fondos con corrección de paralaje, volúmenes de niebla y texturas de superficie. Los equipos de investigación de la Universidad de Bristol han demostrado marcos unificados que permiten a los directores de arte iterar variantes de escenas con indicaciones en lenguaje natural mientras se preserva la iluminación basada en física. [2]Nantheera Anantrasirichai, "Inteligencia Artificial en las Industrias Creativas," arxiv.org Los primeros adoptantes informan reducciones significativas en los ciclos de animación de fotogramas clave y desarrollo de apariencia, redirigiendo el tiempo de los artistas hacia tareas creativas de mayor valor. Si bien aún se necesitan controles de calidad para garantizar la precisión de marca, las ganancias de productividad continúan atrayendo más producciones al mercado de producción virtual.

Análisis del Impacto de las Restricciones del Mercado de Producción Virtual*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de operadores de volumen LED cualificados en mercados emergentes | −2.8% | Asia-Pacífico; América Latina | Mediano plazo (2-4 años) |

| Problemas de moiré de color y desajuste de frecuencia de actualización entre paredes LED y cámaras | −1.5% | Global | Corto plazo (≤ 2 años) |

| Alto gasto de capital de reconversión para la infraestructura eléctrica de estudios de sonido heredados | −2.3% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad debido a estándares técnicos fragmentados | −3.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de operadores de volumen LED cualificados

Las encuestas de la industria revelan que apenas unas pocas docenas de técnicos en todo el mundo poseen una profunda competencia en operación de volumen LED, seguimiento de cámara y calibración de color. Programas de formación como MARS Academy en el Reino Unido y el Acelerador de Producción Virtual de Disguise están aumentando las cohortes para cerrar la brecha. [3]Equipo Editorial de British Cinematographer, "MARS Academy Cierra la Brecha de Habilidades," britishcinematographer.co.uk Hasta que el grupo de talento se amplíe, los estudios ambiciosos en India, Brasil e Indonesia pueden enfrentar retrasos en la entrega o tarifas diarias premium, lo que frena el crecimiento en esas subregiones del mercado de producción virtual.

Desafíos de interoperabilidad por estándares fragmentados

Los flujos de trabajo de producción virtual a menudo vinculan procesadores LED, plataformas de seguimiento de cámara y motores en tiempo real de diferentes proveedores, creando transferencias frágiles. El grupo de trabajo de Soluciones Rápidas para la Industria de la Sociedad de Ingenieros de Cine y Televisión está formalizando esquemas de metadatos para distorsión de lentes, enfoque y sincronización de fotogramas. [4]Sociedad de Ingenieros de Cine y Televisión, "Soluciones Rápidas para la Industria," smpte.org Los esfuerzos paralelos en torno a la descripción de escenas OpenUSD tienen como objetivo simplificar el transporte de activos entre herramientas. Hasta que estos estándares logren una adopción masiva, la carga de ingeniería continuará pesando sobre los presupuestos e impedirá la escalabilidad fluida del mercado de producción virtual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Producción Virtual

Por Componente:

El Software Mantiene el Liderazgo, los Servicios se AceleranLas plataformas de software representaron el 51,25% de los ingresos en 2025, confirmando su condición de motor principal de captura de valor dentro del mercado de producción virtual. Los motores en tiempo real refinan los algoritmos de iluminación global trimestralmente, brindando a los directores de fotografía retroalimentación instantánea sobre la iluminación volumétrica y la oclusión. Los ecosistemas de complementos ahora exponen interfaces de programación de aplicaciones para la optimización de escenas asistida por inteligencia artificial. Las capas de servicios gestionados integran estas actualizaciones en flujos de trabajo integrales, garantizando un rendimiento predecible desde la previsualización hasta la entrega de píxel final.

Los servicios, con una previsión de crecimiento a una CAGR del 20,74%, se están beneficiando de la demanda aguda de diseño, integración y externalización de equipos. Los estudios recurren a consultores para convertir estudios de sonido heredados, equilibrar cargas de energía y ajustar los flujos de trabajo de color. El talento externalizado mitiga la escasez de operadores y reduce la curva de aprendizaje inicial. El hardware sigue siendo fundamental: los paneles LED, las balizas de seguimiento de cámara y las redes de iluminación sincronizadas sustentan los flujos de trabajo en tiempo real. La innovación continua en fusión de sensores y controladores de pantalla de baja latencia mantendrá el gasto en hardware resiliente dentro de la industria de producción virtual.

Por Tipo de Escenario:

Los Volúmenes LED Desafían al CromaLos escenarios de pantalla verde representaron el 45,55% de la participación del mercado de producción virtual en 2025, sostenidos por flujos de trabajo maduros y una amplia familiaridad de los operadores. Para los programas de entrevistas de cámara única y los dramas con muchos efectos visuales, el croma sigue ofreciendo flexibilidad rentable. Dicho esto, los directores citan cada vez más la limpieza del derrame de color y los problemas de línea de visión del talento como compromisos creativos que afectan la autenticidad.

Los volúmenes LED se están expandiendo a una CAGR del 31,48%, con perspectivas de dominar a mediados de la década. La caída de los costos de los paneles, la mayor disponibilidad de cilindros curvos y paneles de techo, y una mejor sincronización entre pantalla y cámara están impulsando la adopción. Se proyecta que el tamaño del mercado de producción virtual para escenarios LED supere el gasto en croma antes de 2031, a medida que los productores prioricen los efectos visuales en cámara que reducen la composición en posproducción. Los escenarios híbridos que combinan paredes LED parciales con suelos de croma proporcionan un camino incremental para los estudios que realizan sus primeras inversiones.

Por Aplicación:

Los Largometrajes Mantienen el Liderazgo, los Eventos en Vivo SurgenLos largometrajes generaron el 34,62% de los ingresos en 2025 y siguen siendo el escaparate principal de los avances en fidelidad visual. Las instalaciones emblemáticas como el Escenario 15 de 34.000 pies cuadrados en Amazon MGM Studios despliegan 3.000 paneles LED para renderizar paisajes urbanos con corrección de paralaje en tiempo real. Estos proyectos de referencia impulsan la confianza de los inversores y catalizan el desarrollo de herramientas auxiliares en todo el mercado de producción virtual.

Los eventos en vivo y las transmisiones deportivas, con una proyección de crecimiento a una CAGR del 28,37%, están aprovechando las extensiones de escenario en tiempo real que responden a actualizaciones de marcadores o interacción del público. Las emisoras valoran la capacidad de intercambiar entornos entre partidos sin reubicar equipos, reduciendo los costos logísticos y la huella de carbono. Las series episódicas, la segunda aplicación más grande, explotan la tecnología para replicar la iluminación de un episodio al siguiente, salvaguardando la continuidad narrativa y la disciplina presupuestaria. La publicidad, los videos musicales y el contenido educativo diversifican colectivamente la combinación de clientes de la industria de producción virtual.

Por Usuario Final:

Los Grandes Estudios Invierten, las Agencias se AceleranLos grandes estudios cinematográficos controlan el 37,62% del gasto de 2025, respaldados por construcciones de infraestructura plurianuales que protegen la propiedad intelectual y acortan la posproducción. La asociación de Sony Pictures Entertainment con Pixomondo para operar su volumen de gran formato destaca las apuestas estratégicas que las empresas depositan en la capacidad propia.

Las agencias de publicidad y marketing, con una previsión de CAGR del 23,42%, están migrando a escenarios LED para entregar activos multiplataforma en plazos comprimidos. Los intercambios rápidos de entornos permiten múltiples productos dentro de un único bloque de rodaje, desbloqueando eficiencia de costos. Las cadenas de televisión y los servicios OTT, el segundo grupo más grande, aprovechan los escenarios virtuales para programas de variedades y dramas episódicos. Los creadores independientes y las instituciones académicas amplían la participación, reflejando la democratización dentro del mercado de producción virtual.

Análisis Geográfico

Mercado de Producción Virtual en América del Norte

América del Norte concentró el 40,55% de los ingresos en 2025, aprovechando amplias reservas de talento en VFX y una agresiva expansión de estudios en Los Ángeles, Vancouver y Atlanta. Los estudios de streaming aceleran la demanda al exigir transparencia en la huella de carbono, lo que impulsa a los proveedores a estandarizar flujos de trabajo en tiempo real que generan ahorros medibles. Los incentivos federales y estatales que cubren los gastos de producción digital consolidan aún más el liderazgo de la región.

Mercado de Producción Virtual en Asia-Pacífico

Asia-Pacífico es la subregión de expansión más rápida, avanzando hacia una CAGR del 19,05% hasta 2031. Los fabricantes chinos de paneles impulsan la deflación en los costos de materiales, los integradores surcoreanos y japoneses son pioneros en la fusión de sensores de cámara, y el sector mediático de India, valorado en 29,4 mil millones de USD, incrementa sus exportaciones de contenido. Los programas académicos en etapa inicial en Australia y Nueva Zelanda forman operadores especializados, lo que permite a las producciones regionales capturar mayor valor agregado dentro del mercado de producción virtual.

Mercado de Producción Virtual en Europa, Oriente Medio y América Latina

Europa mantiene una posición dominante gracias a estudios financiados por incentivos en Londres, Dublín y Berlín. El tamaño del mercado de producción virtual en el Reino Unido se ve amplificado por un crédito de gasto del 53% para largometrajes independientes. Los centros de Europa del Este ofrecen alternativas competitivas en costos para coproducciones estadounidenses y coreanas. Mientras tanto, Oriente Medio y América Latina registran clústeres emergentes: los nuevos escenarios LED en Dubái atienden contenido episódico premium, mientras que los históricos Estudios Churubusco de Ciudad de México albergan producciones de Amazon orientadas a suscriptores de habla hispana.

Panorama Competitivo

El mercado de producción virtual está moderadamente fragmentado, con proveedores especializados, grandes grupos de servicios mediáticos y empresas de semiconductores compitiendo por participación. La serie de adquisiciones de NEP Group de Prysm Collective, Lux Machina y Halon Entertainment demuestra una carrera hacia la integración vertical que abarca la previsualización, la operación de escenarios y la entrega de píxel final. Esta consolidación agrupa el talento escaso con flujos de trabajo propietarios, lo que resulta atractivo para los estudios que buscan responsabilidad de contrato único.

La diferenciación tecnológica gira en torno a la latencia de pantalla, la precisión del color y la robustez del seguimiento de cámara. La alianza de flujo de trabajo de Disguise con NVIDIA lleva la composición acelerada por GPU y las herramientas de extensión de escenario asistidas por inteligencia artificial a los equipos de producción. La Sociedad de Ingenieros de Cine y Televisión y las coaliciones de la industria están abordando la interoperabilidad de metadatos, anticipando la demanda de configuraciones de conexión y uso que reduzcan la carga de ingeniería.

Las oportunidades de espacio en blanco emergen en mercados regionales de nivel medio donde la capacidad instalada está por detrás de la demanda de contenido. Los fabricantes de LED como ROE Visual y Absen se asocian con integradores locales para crear escenarios de demostración que muestran los ahorros de costos a las emisoras. Los proveedores de servicios gestionados que ofrecen modelos de suscripción están en posición de capturar ingresos recurrentes a medida que la industria de producción virtual escala más allá de los proyectos cinematográficos de referencia hacia telenovelas en múltiples idiomas, deportes electrónicos y eventos corporativos.

Líderes de la Industria de Producción Virtual

Epic Games Inc.

Industrial Light and Magic (Lucasfilm Ltd.)

Adobe Inc.

NVIDIA Corporation

Disguise Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Producción Virtual Cubiertas en este Informe

- Epic Games Inc.

- Industrial Light and Magic (Lucasfilm Ltd.)

- Adobe Inc.

- NVIDIA Corporation

- Disguise Ltd.

- Sony Group Corporation

- ARRI AG

- Autodesk Inc.

- Mo-Sys Engineering Ltd.

- Technicolor Creative Studios

- Vu Technologies

- Brompton Technology Ltd.

- Zero Density

- Pixotope Technologies AS

- Vū Technologies

- FuseFX

- Framestore Ltd.

- NEP Group Inc.

- ROE Visual

- Absen

- AOTO Electronics Co. Ltd.

Desarrollo Reciente de la Industria en el Mercado de Producción Virtual

- Abril de 2025: Disguise obtuvo GBP 1,2 millones (USD 1,63 millones) en subvenciones de la Unión Europea e Innovate UK para acelerar la investigación y el desarrollo en reducción de latencia y gestión de escenas asistida por inteligencia artificial.

- Abril de 2025: Sony lanzó el sistema de seguimiento de cámara OCELLUS en NAB 2025, prometiendo precisión posicional de subpíxel para volúmenes de gran formato.

- Marzo de 2025: La Universidad de Bristol y Lux Machina inauguraron un escenario de producción virtual dentro del centro de tecnologías creativas MyWorld de GBP 30 millones (USD 40,82 millones).

- Diciembre de 2024: Kadokawa Daiei Studio presentó el Escenario No.C, integrando paneles Sony Crystal LED para reducir el desperdicio de escenarios en un 50%.

Alcance del Informe Global del Mercado de Producción Virtual

La producción virtual utiliza tecnología para unir el mundo digital con el mundo físico en tiempo real. Combina técnicas cinematográficas tradicionales con tecnología moderna para ayudar a los creativos a lograr su visión.

El mercado de producción virtual está segmentado por componente (hardware, software, servicios), por aplicaciones (series de televisión, anuncios comerciales, películas, videos en línea, otras aplicaciones), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Hardware | Cámaras y Sensores |

| Paredes y Paneles LED | |

| Sistemas de Captura de Movimiento y Seguimiento | |

| Estaciones de Trabajo y Servidores de Renderizado | |

| Equipos de Red Especializados | |

| Software | Herramientas de Creación de Contenido y Construcción de Escenas |

| Motores de Renderizado en Tiempo Real | |

| Sistemas de Cámara Virtual y Cámara Simulada | |

| Software de Previsualización y Guión Gráfico | |

| Suites de Efectos Visuales y Posproducción | |

| Servicios | Integración de Sistemas y Consultoría |

| Servicios de Producción Gestionados | |

| Formación y Certificación | |

| Mantenimiento y Soporte |

| Escenario de Volumen LED |

| Escenario de Pantalla Verde / Croma |

| Escenario Híbrido (LED + Croma) |

| Configuraciones de Realidad Mixta en Locación |

| Películas |

| Series de TV |

| Publicidad Comercial |

| Videos Musicales |

| Otros (Eventos en Vivo y Transmisiones Deportivas, Contenido de Streaming en Línea / OTT, Contenido Educativo y de Formación) |

| Grandes Estudios Cinematográficos |

| Emisoras de TV y Plataformas OTT |

| Agencias de Publicidad y Marketing |

| Productores de Eventos en Vivo |

| Creadores de Contenido Independientes y Pequeños Estudios |

| Instituciones Educativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | Cámaras y Sensores |

| Paredes y Paneles LED | ||

| Sistemas de Captura de Movimiento y Seguimiento | ||

| Estaciones de Trabajo y Servidores de Renderizado | ||

| Equipos de Red Especializados | ||

| Software | Herramientas de Creación de Contenido y Construcción de Escenas | |

| Motores de Renderizado en Tiempo Real | ||

| Sistemas de Cámara Virtual y Cámara Simulada | ||

| Software de Previsualización y Guión Gráfico | ||

| Suites de Efectos Visuales y Posproducción | ||

| Servicios | Integración de Sistemas y Consultoría | |

| Servicios de Producción Gestionados | ||

| Formación y Certificación | ||

| Mantenimiento y Soporte | ||

| Por Tipo de Escenario | Escenario de Volumen LED | |

| Escenario de Pantalla Verde / Croma | ||

| Escenario Híbrido (LED + Croma) | ||

| Configuraciones de Realidad Mixta en Locación | ||

| Por Aplicación | Películas | |

| Series de TV | ||

| Publicidad Comercial | ||

| Videos Musicales | ||

| Otros (Eventos en Vivo y Transmisiones Deportivas, Contenido de Streaming en Línea / OTT, Contenido Educativo y de Formación) | ||

| Por Usuario Final | Grandes Estudios Cinematográficos | |

| Emisoras de TV y Plataformas OTT | ||

| Agencias de Publicidad y Marketing | ||

| Productores de Eventos en Vivo | ||

| Creadores de Contenido Independientes y Pequeños Estudios | ||

| Instituciones Educativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de producción virtual?

El mercado vale USD 3,67 mil millones en 2026 y se proyecta que alcance USD 7,75 mil millones en 2031.

¿Qué componente lidera la generación de ingresos?

Las plataformas de software capturan el 51,25% de los ingresos de 2025, impulsadas por actualizaciones rápidas en renderizado en tiempo real e integración de flujos de trabajo.

¿A qué velocidad están creciendo los escenarios de volumen LED?

Los volúmenes LED se están expandiendo a una CAGR del 31,48% y se espera que superen a los escenarios de croma antes de 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La deflación de precios del hardware, el aumento de la producción de contenido local y los programas de formación nacionales respaldan conjuntamente una CAGR del 19,05% para Asia-Pacífico hasta 2031.

¿Cuáles son los principales obstáculos que limitan la adopción?

La escasez de operadores de volumen LED cualificados y la falta de estándares técnicos unificados son las dos restricciones más significativas para la expansión del sector.

¿Cómo influyen los incentivos fiscales en la inversión en producción virtual?

Los generosos créditos en el Reino Unido e Irlanda pueden compensar hasta el 40% del gasto elegible, lo que lleva a los productores a reubicar rodajes y acelera la construcción de instalaciones regionales.

Última actualización de la página el: