Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel en Tunisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

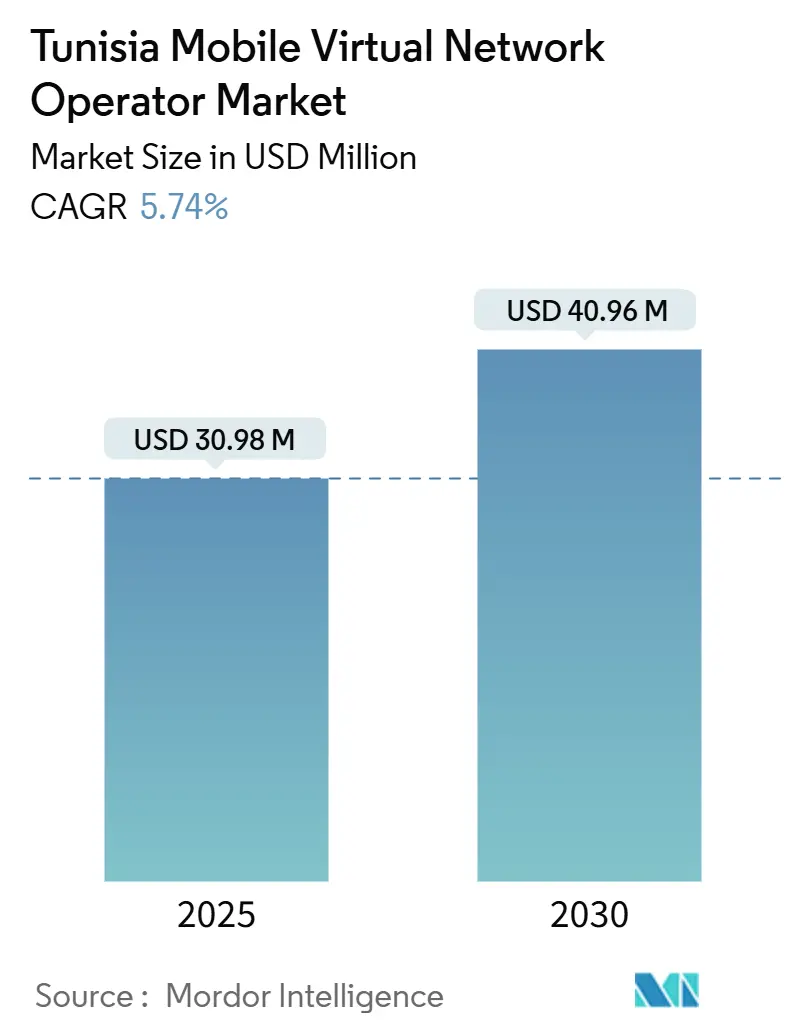

| Taille du Marché (2025) | 30.98 Millions de dollars américains |

| Taille du Marché (2030) | 40.96 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel en Tunisie par Mordor Intelligence

La taille du marché des Opérateurs de Réseau Mobile Virtuel en Tunisie est estimée à 30,98 millions USD en 2025, et devrait atteindre 40,96 millions USD d'ici 2030, à un CAGR de 5,74% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 435,46 milliers d'abonnés en 2025 à 538,69 milliers d'abonnés d'ici 2030, à un CAGR de 4,35% pendant la période de prévision (2025-2030).

Le cadre de gros du pays est étroitement contrôlé par Tunisie Telecom, Ooredoo et Orange, mais le lancement de la 5G en avril 2025 positionne le marché des MVNO en Tunisie pour un changement structurel majeur en matière d'innovation de services. Une pénétration mobile élevée, de solides liens avec la diaspora et une demande croissante d'expériences numériques constituent le socle d'une croissance soutenue des abonnés. Les plateformes MVNE natives du cloud, la portabilité des numéros et les projets de tours à hôte neutre réduisent collectivement les coûts d'entrée, encourageant des entrants spécialisés qui répondent aux niches de consommateurs et d'IoT insuffisamment desservies. Dans le même temps, les règles de propriété nationale et un oligopole à trois opérateurs tempèrent les gains d'échelle immédiats, maintenant le marché des opérateurs de réseau mobile virtuel (MVNO) en Tunisie relativement modeste mais stratégiquement significatif dans le cadre de l'agenda de transformation numérique de l'Afrique du Nord.

Principaux Enseignements du Rapport

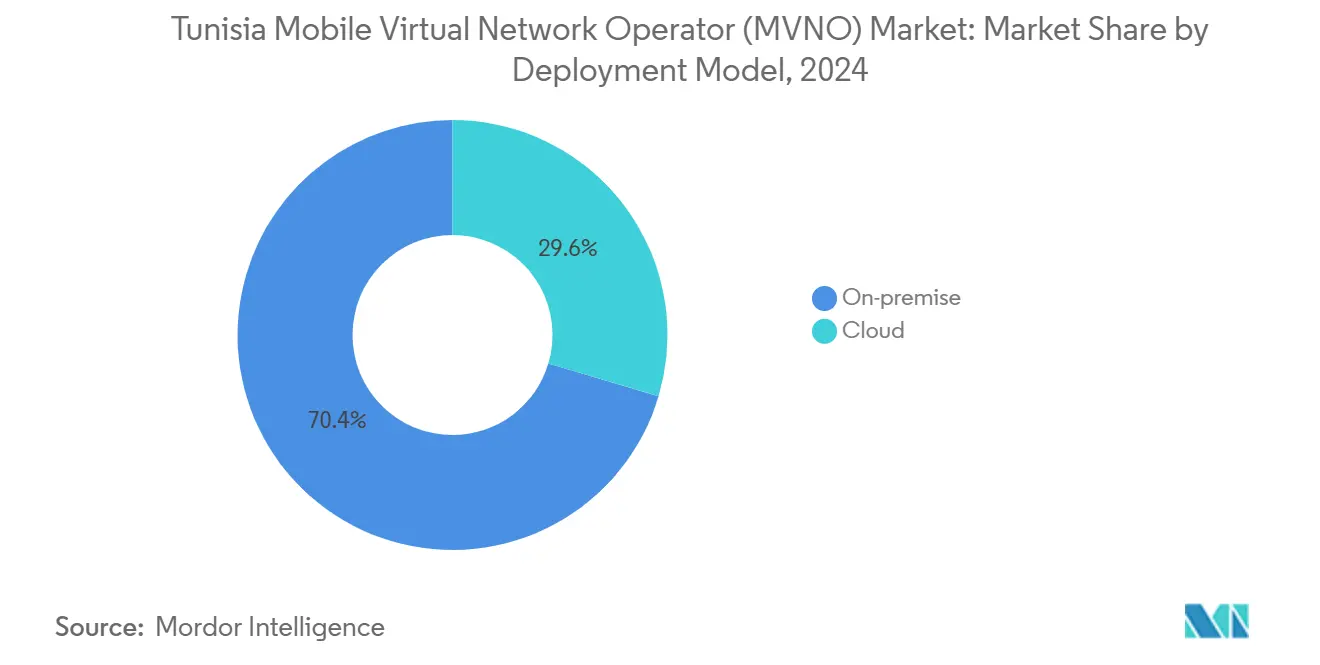

- Par modèle de déploiement, les solutions sur site ont dominé avec 70,41% de la part de marché des MVNO en Tunisie en 2024, tandis que le déploiement cloud devrait se développer à un CAGR de 22,63% jusqu'en 2030.

- Par mode opérationnel, les formats revendeur et MVNO léger ont représenté 72,54% de la part de marché en 2024, tandis que les MVNO complets sont positionnés pour un CAGR de 23,98% jusqu'en 2030.

- Par type d'abonné, le segment consommateur a détenu 83,56% de la part de revenus en 2024, tandis que les services spécifiques à l'IoT progressent à un CAGR de 27,25% jusqu'en 2030.

- Par application, les services à prix réduit ont capturé 50,37% de la taille du marché des opérateurs de réseau mobile virtuel (MVNO) en Tunisie en 2024, et le M2M cellulaire progresse à un CAGR de 21,31% jusqu'en 2030.

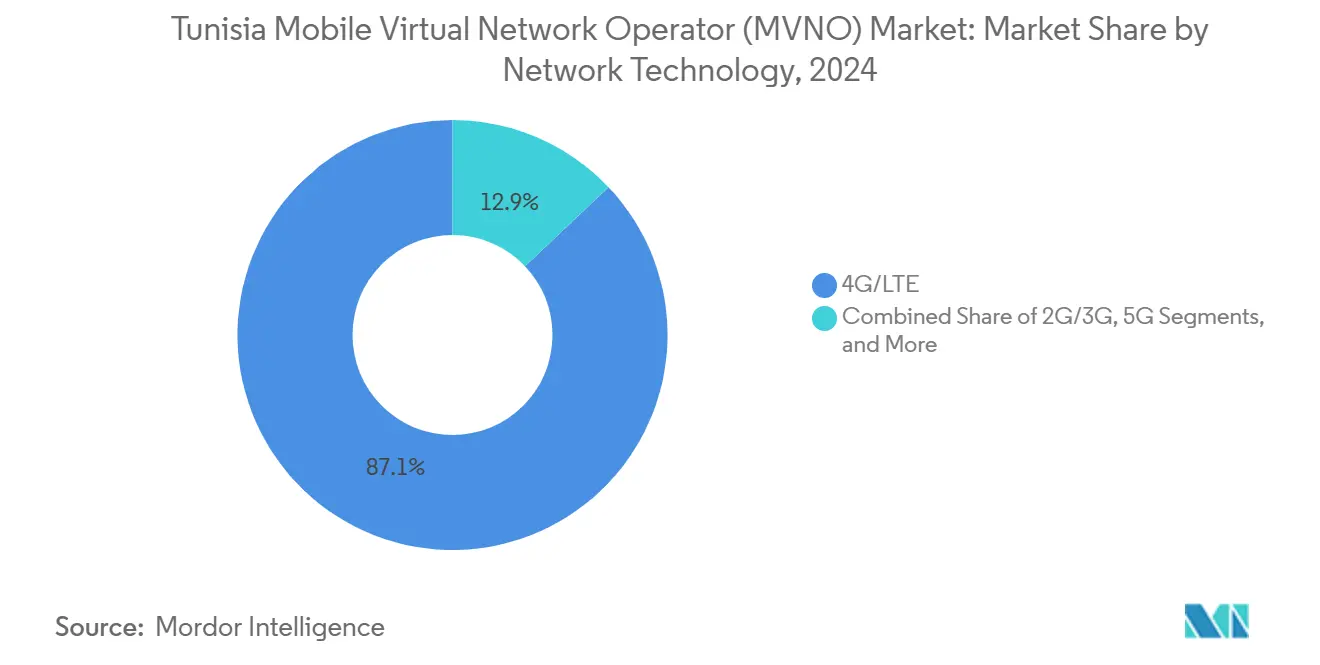

- Par technologie réseau, la 4G/LTE a représenté 87,07% de la part du marché des opérateurs de réseau mobile virtuel en Tunisie en 2024, tandis que la 5G devrait se développer à un CAGR de 57,72% jusqu'en 2030.

- Par canal de distribution, le canal en ligne/numérique uniquement a dominé avec 42,35% de la part de marché des MVNO en Tunisie en 2024, et il devrait se développer à un CAGR de 11,91% jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel en Tunisie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les licences d'accès en gros 5G imminentes stimulent l'entrée de nouveaux MVNO | +1.8% | Corridor Tunis-Sfax | Moyen terme (2-4 ans) |

| Les plateformes MVNE natives du cloud réduisent le délai de mise sur le marché et le CAPEX | +1.2% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Forte demande de forfaits d'appels internationaux et de la diaspora à faible coût | +0.9% | Régions à forte densité de diaspora | Long terme (≥ 4 ans) |

| La portabilité obligatoire des numéros mobiles libère le taux de désabonnement | +0.7% | National | Moyen terme (2-4 ans) |

| L'écosystème fintech porté par les jeunes recherche des rails télécoms pour les super-applications | +0.6% | Urbain et périurbain | Moyen terme (2-4 ans) |

| L'expansion des tours à hôte neutre réduit les coûts d'accès radio en gros | +0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les licences d'accès en gros 5G imminentes stimulent l'entrée de nouveaux MVNO

L'attribution du spectre 5G en décembre 2024 aux trois opérateurs de réseau a débloqué des capacités en gros à haute capacité, et Tunisie Telecom a activé le premier service 5G commercial de la région en avril 2025. Une durée de licence de quinze ans offre une certitude réglementaire, encourageant les opérateurs virtuels à investir dans des propositions différenciées telles que des liaisons d'entreprise à ultra-faible latence et une connectivité IoT massive. Le découpage réseau offre des garanties de qualité de service auparavant inaccessibles sur la 4G, tandis que les allocations plus larges de 700 MHz et 3,5 GHz atténuent les goulots d'étranglement historiques de capacité. Bien que la tarification des interconnexions soit encore négociée avec le trio dominant, la marge de manœuvre supplémentaire en termes de spectre réduit le risque de congestion, signalant une fenêtre de croissance décisive pour le marché des opérateurs de réseau mobile virtuel (MVNO) en Tunisie.

Les plateformes MVNE natives du cloud réduisent le délai de mise sur le marché et le CAPEX

Les piles de cœur virtualisées permettent des lancements de services en 6 à 12 mois, une réduction significative par rapport aux cycles de plus de 18 mois typiques des architectures matérielles héritées. Les opérateurs évitent des investissements réseau initiaux considérables, réaffectant le capital vers le marketing, l'analytique et les outils de service numérique, conformément au programme « Tunisie Digital 2025 » de la Tunisie [1]Affaires mondiales Canada, « Marché des technologies de l'information et des communications (TIC) en Tunisie », tradecommissioner.gc.ca. Les rapports de conformité automatisés intégrés aux plateformes cloud simplifient les soumissions réglementaires, tandis que le calcul élastique s'adapte à l'acquisition d'abonnés, soutenant le marché des MVNO en Tunisie pour atteindre la rentabilité plus rapidement.

Forte demande de forfaits d'appels internationaux et de la diaspora à faible coût

Les envois de fonds ont dépassé 2 milliards USD en 2024, témoignant des liens économiques et sociaux étroits entre les expatriés tunisiens et leurs familles. Le succès précoce de Lycamobile confirme la base adressable pour des forfaits IDD compétitifs, et la hausse des flux touristiques ainsi que l'adoption des produits de voyage eSIM élargissent le bassin d'utilisateurs sensibles aux prix à la recherche d'expériences transfrontalières de voix et de données sans friction [2]Wise, « Comment acheter une carte SIM prépayée pour la Tunisie ? » wise.com . Cette demande durable propulse le marché des opérateurs de réseau mobile virtuel en Tunisie vers des innovations spécifiques aux segments, telles que des crédits de transfert de fonds groupés ou un service client bilingue, différenciant les opérateurs virtuels des tarifs de détail des opérateurs en place.

La portabilité obligatoire des numéros mobiles libère le taux de désabonnement

Le mandat de portabilité de 2016 a supprimé une barrière historique à la fidélité, permettant aux clients de conserver leurs numéros lors d'un changement de fournisseur. Les MVNO exploitent les canaux numériques et les flux KYC simplifiés pour attirer les abonnés soucieux des coûts loin des forfaits prépayés des opérateurs de réseau mobile. Les interfaces techniques uniformes supervisées par l'Autorité Nationale des Télécommunications réduisent l'effort d'intégration, permettant aux nouveaux entrants de concentrer leurs ressources sur l'expérience client plutôt que sur la complexité du back-office.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La négociation des tarifs en gros reste dominée par trois opérateurs de réseau mobile | -1.4% | National | Long terme (≥ 4 ans) |

| La règle des 51% de propriété tunisienne limite les entrées de capitaux étrangers | -0.8% | Politique nationale | Moyen terme (2-4 ans) |

| Coûteuse conformité nationale en cybersécurité pour les cœurs de réseau MVNO | -0.6% | National | Court terme (≤ 2 ans) |

| La faible pénétration du paiement électronique augmente les frictions liées à l'enregistrement des SIM | -0.4% | Gouvernorats ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La négociation des tarifs en gros reste dominée par trois opérateurs de réseau mobile

Tunisie Telecom, Ooredoo et Orange exercent un contrôle quasi total sur les actifs essentiels d'accès radio et de transport, leur conférant une influence disproportionnée sur les prix de revente et la priorisation du trafic. Bien que le régulateur applique des clauses de non-discrimination, les opérateurs virtuels de petite taille manquent du pouvoir de négociation observé dans les économies plus importantes, ce qui contraint les marges et freine les remises agressives au détail. La structure de coûts qui en résulte tempère la vitesse d'acquisition d'abonnés au sein du marché des MVNO en Tunisie.

La règle des 51% de propriété tunisienne limite les entrées de capitaux étrangers

Les statuts des télécommunications plafonnent les participations non résidentes à 49%, obligeant les marques mondiales de MVNO à former des coentreprises locales qui peuvent allonger les cycles de négociation et compliquer la gouvernance [3]Département d'État américain, « Tunisie : Déclaration sur le climat d'investissement 2015 », state.gov. Les ambitions de MVNO complet à forte intensité de capital s'enlisent souvent sans contrôle majoritaire, réduisant le champ aux investisseurs prêts à céder l'influence opérationnelle. Par conséquent, le secteur des MVNO en Tunisie attire moins d'investissements importants que les marchés nord-africains homologues dotés de règles de propriété libéralisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Dominance sur site au milieu de la transition vers le cloud

Les architectures sur site ont représenté 70,41% de la part de marché des MVNO en Tunisie en 2024. Une préférence héritée pour la conservation locale des données s'aligne sur les normes nationales de cybersécurité, permettant aux MVNO de démontrer une supervision directe des informations clients. Cependant, les solutions cloud progressent à un CAGR de 22,63%, portées par la flexibilité des coûts et des cycles d'itération de services plus rapides. Les centres de données de niveau 3 construits à Tunis et Sfax, ainsi que les cadres de cloud souverain, réduisent davantage les risques de sécurité perçus. À mesure que les MVNO pivotent vers des fonctions de cœur multi-locataires, des modèles hybrides combinant la signalisation sur site avec la facturation hébergée dans le cloud émergent comme l'architecture dominante d'ici 2030.

Le confort réglementaire avec les fonctions réseau virtualisées s'aligne sur les objectifs de numérisation du gouvernement, permettant aux acteurs plus petits de contourner les installations de commutation à forte intensité de capital. La taille du marché des opérateurs de réseau mobile virtuel en Tunisie pour les déploiements cloud devrait atteindre 0,02 million USD d'ici 2030, soutenue par des piles BSS basées sur le SaaS et des IMS conteneurisés. Tandis que les systèmes sur site continuent de soutenir les contrats d'entreprise à forte conformité, les migrations progressives vers l'IaaS public réduisent le coût total de possession, permettant une tarification au détail plus compétitive sans éroder les marges brutes.

Par Mode Opérationnel : Les modèles revendeurs mènent la croissance des MVNO complets

Les formats revendeur, léger et marque ont capturé 72,54% de la taille du marché des MVNO en Tunisie en 2024, reflétant des voies d'entrée faciles qui s'appuient sur le provisionnement de l'opérateur hôte. Les accords de MVNO complet, bien que gourmands en capital, s'accélèrent à un CAGR de 23,98% jusqu'en 2030 à mesure que les modèles réglementaires mûrissent. Les opérateurs passant du statut de revendeur investissent dans leurs propres piles HLR/HSS et OSS, améliorant le contrôle sur le provisionnement des SIM, la qualité de service et l'itinérance.

Le marché des MVNO en Tunisie récompense une intégration technique plus approfondie avec des avantages ARPU plus élevés provenant des forfaits IoT d'entreprise et des portefeuilles numériques à valeur ajoutée. Pourtant, les MVNO complets font face à des audits de conformité complexes couvrant les règles d'interception légale et de conservation des données, ajoutant aux frais généraux fixes. Les variantes d'opérateurs de services agissent comme une solution intermédiaire, permettant aux entreprises de gérer la marque et le CRM tout en externalisant la commutation, une stratégie qui résonne auprès des startups fintech qui privilégient l'expérience utilisateur au contrôle du matériel nu.

Par Type d'Abonné : Orientation consommateur avec accélération de l'IoT

Les consommateurs ont fourni 83,56% des lignes actives en 2024, validant l'héritage du marché en matière de propositions de voix et de données axées sur les prix. L'utilisation multi-SIM pousse la pénétration au-dessus de 128%, favorisant des cycles de désabonnement qui avantagent les MVNO agiles avec un embarquement numérique. Les segments d'entreprise restent comparativement modestes, mais des contrats lucratifs émergent dans le tourisme, les chaînes de distribution et les forfaits PME qui intègrent des rails de paiement avec la connectivité mobile.

Les lignes IoT progressent rapidement à un CAGR de 27,25%, tirant parti de la connectivité massive de type machine de la 5G et des projets d'agriculture intelligente de la Tunisie dans les corridors du Sahel et du Cap Bon. Plusieurs fabricants locaux d'appareils pré-intègrent désormais des SIM pour le suivi de la chaîne du froid et les systèmes d'irrigation à distance, signalant une hausse significative pour le marché des MVNO en Tunisie d'ici 2030.

Par Application : Les services à prix réduit dominent la croissance M2M

Les propositions à prix réduit ont détenu 50,37% de la part de marché des MVNO en Tunisie en 2024, ancrées par des forfaits IDD de la diaspora et des forfaits prépayés économiques. Les services aux entreprises fournissent des marges stables mais restent modestes en termes de volume. Les abonnements M2M cellulaires, cependant, sont prévus pour un CAGR de 21,31%, poussés par la demande des hubs logistiques autour du Port de Radès et des clusters textiles près de Monastir.

À mesure que le nombre d'appareils se multiplie, les MVNO dotés d'une limitation de données basée sur des politiques et de tableaux de bord en libre-service gagnent en traction. D'autres applications de niche, telles que les eSIM touristiques saisonnières, apportent des contributions intermittentes mais à forte marge, notamment pendant la haute saison balnéaire. Le marché des MVNO en Tunisie pivote donc des remises généralisées vers des offres segmentées qui intègrent des analyses avancées et un transport de périphérie à grande échelle.

Par Technologie Réseau : Dominance de la 4G avec transformation vers la 5G

La 4G/LTE a sous-tendu 87,07% du trafic MVNO actif en 2024, bénéficiant d'une couverture nationale et d'écosystèmes d'appareils matures. Pourtant, la 5G devrait croître à un CAGR de 57,72% jusqu'en 2030. Les premiers adoptants gravitent vers des vitesses de haut débit mobile amélioré dépassant 500 Mbps dans le quartier de La Goulette à Tunis, et les entreprises pilotent des cas d'usage URLLC dans la zone franche industrielle de Sousse.

La 2G/3G reste vitale pour les téléphones à fonctionnalités héritées dans les gouvernorats ruraux de Jendouba et Kasserine, tandis que les satellites/NTN comblent les lacunes de couverture pour les flottes de pêche maritime. Sur l'horizon de prévision, la taille du marché des MVNO en Tunisie liée à la 5G devrait dépasser les volumes 3G, portée par des appareils milieu de gamme abordables et la baisse des tarifs de transport à mesure que les anneaux de fibre s'étendent vers l'intérieur des terres.

Par Canal de Distribution : La transformation numérique stimule la croissance en ligne

Les canaux en ligne et exclusivement via application ont capturé une part de 42,35% en 2024 et maintiennent une croissance annuelle de 11,91% à mesure que les modules eKYC se synchronisent avec le programme national d'identité mobile. Les vitrines numériques réduisent les coûts d'acquisition d'environ 30%, permettant aux opérateurs de réinvestir les économies dans des recharges de données promotionnelles. Le commerce de détail traditionnel perdure dans les villes secondaires où les préférences pour les espèces prévalent ; cependant, les déploiements d'appareils de point de vente et les liens fintech tels qu'Asel Pay accélèrent la migration vers les paiements par carte et portefeuille.

Les kiosques de sous-marques d'opérateurs dans les magasins phares des opérateurs de réseau mobile offrent des points de contact physiques pour les échanges de garantie et le financement d'appareils, tandis que les chaînes d'électronique tierces assurent une exécution omnicanale. À mesure que le provisionnement eSIM 5G prend de l'ampleur, le marché des MVNO en Tunisie devrait voir les activations en ligne dépasser 60% des nouvelles souscriptions brutes d'ici 2029, reflétant les trajectoires du commerce numérique porté par les smartphones observées dans les marchés homologues du Maghreb.

Analyse Géographique

Les centres urbains génèrent l'essentiel de l'activité du marché des MVNO en Tunisie, Tunis, Sfax et Sousse absorbant ensemble plus de 65% du trafic de données MVNO en 2024. Les vitesses de liaison descendante moyennes dépassent 42 Mbps dans ces métropoles, soutenant les forfaits vidéo haute définition et de jeux en cloud. La prospérité côtière et une meilleure couverture en intérieur de bâtiment permettent des forfaits de données haut de gamme, tandis que les ceintures de banlieue autour d'Ariana et Ben Arous affichent un appétit croissant pour des offres post-payées économiques liées à des portefeuilles fintech groupés.

Les gouvernorats intérieurs tels que Kairouan et Siliana font encore face à une couverture 4G inégale, limitant l'adoption des MVNO aux forfaits prépayés centrés sur la voix. Les subventions gouvernementales pour le haut débit rural visent à combler l'écart grâce au partage de tours à hôte neutre, un développement susceptible d'élargir la base adressable pour les propositions axées sur les remises. Les corridors de transport transfrontaliers reliant l'Algérie et la Libye recèlent également un potentiel latent pour les solutions de surveillance de flotte machine à machine une fois que les tarifs de gros d'itinérance se normalisent.

À l'international, les denses nœuds de câbles sous-marins de la Tunisie alimentant Marseille et Palerme garantissent une latence inférieure à 60 ms vers l'Europe occidentale, avantageuse pour la qualité de la voix de la diaspora et le peering de contenu OTT. L'amélioration du transport en fibre vers quatre frontières terrestres renforce davantage la redondance, encourageant les marques mondiales de MVNO explorant l'expansion au Maghreb à considérer le marché des MVNO en Tunisie comme un tremplin pour l'Afrique francophone.

Paysage Concurrentiel

Lycamobile Tunisie exploite son expertise mondiale en IDD pour cibler les quelque 1,5 million de Tunisiens vivant à l'étranger, en regroupant des minutes transfrontalières avec des forfaits de données locaux. Asel Mobile poursuit une feuille de route de super-application, tissant des transferts Asel Pay avec des incitations de mise à zéro qui maintiennent les soldes de portefeuille sur le réseau. Topnet Mobile tire parti des conditions de gros de sa maison mère Tunisie Telecom et de ses plus de 570 000 clients ISP existants pour vendre des forfaits quad-play incluant la fibre à domicile et l'IPTV.

Les nouveaux entrants visent des opportunités dans l'IoT d'entreprise, où les engagements de niveau de service et le provisionnement piloté par API l'emportent sur la concurrence par les prix bas. Les suites BSS natives du cloud, déployées via des nœuds IaaS régionaux, raccourcissent les cycles d'innovation, permettant aux challengers d'itérer sur des forfaits d'itinérance ou de découper finement la capacité réseau 5G pour des événements. Néanmoins, le secteur des MVNO en Tunisie reste tributaire de la bonne volonté des opérateurs de réseau mobile sur les tarifs d'interconnexion, maintenant une dynamique de concentration modérée. À l'avenir, la libéralisation des participations minoritaires pourrait catalyser de nouveaux capitaux et intensifier la rivalité, mais aucun calendrier législatif n'est confirmé.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel en Tunisie

Lycamobile Tunisia SARL

Asel Mobile SARL

Topnet Mobile SARL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tunisie Telecom a activé le premier réseau 5G commercial d'Afrique du Nord en partenariat avec Ericsson, couvrant Tunis, Sfax et Sousse.

- Décembre 2024 : La société fintech Konnect a obtenu un nouveau financement de Renew Capital pour développer des services de super-application intégrés à la connectivité mobile.

- Septembre 2024 : Le régulateur tunisien a délivré des licences 5G de 15 ans à Tunisie Telecom, Ooredoo et Orange via un appel d'offres concurrentiel.

Portée du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel en Tunisie

| Cloud |

| Sur site |

| Revendeur / MVNO Léger / Marque |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Numérique uniquement |

| Magasins de Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers / Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | Revendeur / MVNO Léger / Marque |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne / Numérique uniquement |

| Magasins de Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers / Gros |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des MVNO en Tunisie en 2025 ?

Le marché est évalué à 0,03 million USD en 2025 avec une perspective de CAGR de 5,74% jusqu'en 2030.

Quelle technologie stimulera la future croissance des MVNO en Tunisie ?

La 5G devrait afficher un CAGR de 57,72%, soutenant les services de haut débit amélioré et d'IoT.

Quel est le principal moteur pour les nouveaux entrants MVNO ?

L'expansion de la capacité en gros 5G et le découpage réseau abaissent les barrières techniques et créent de nouvelles niches de services.

Comment les règles de propriété nationale affectent-elles les marques étrangères de MVNO ?

L'exigence de 51% de capitaux propres locaux impose des structures de coentreprise, ralentissant potentiellement les entrées de capitaux.

Quelle catégorie d'abonnés connaît la croissance la plus rapide ?

Les lignes spécifiques à l'IoT progressent à un CAGR de 27,25% à mesure que l'agriculture, la logistique et l'industrie manufacturière se numérisent.

Les canaux numériques sont-ils importants pour l'acquisition de clients MVNO ?

Oui, les ventes en ligne et exclusivement via application représentent déjà 42,35% des activations et continuent de croître à 11,91% annuellement.

Dernière mise à jour de la page le: