Taille et part du marché des opérateurs de réseau mobile virtuel en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

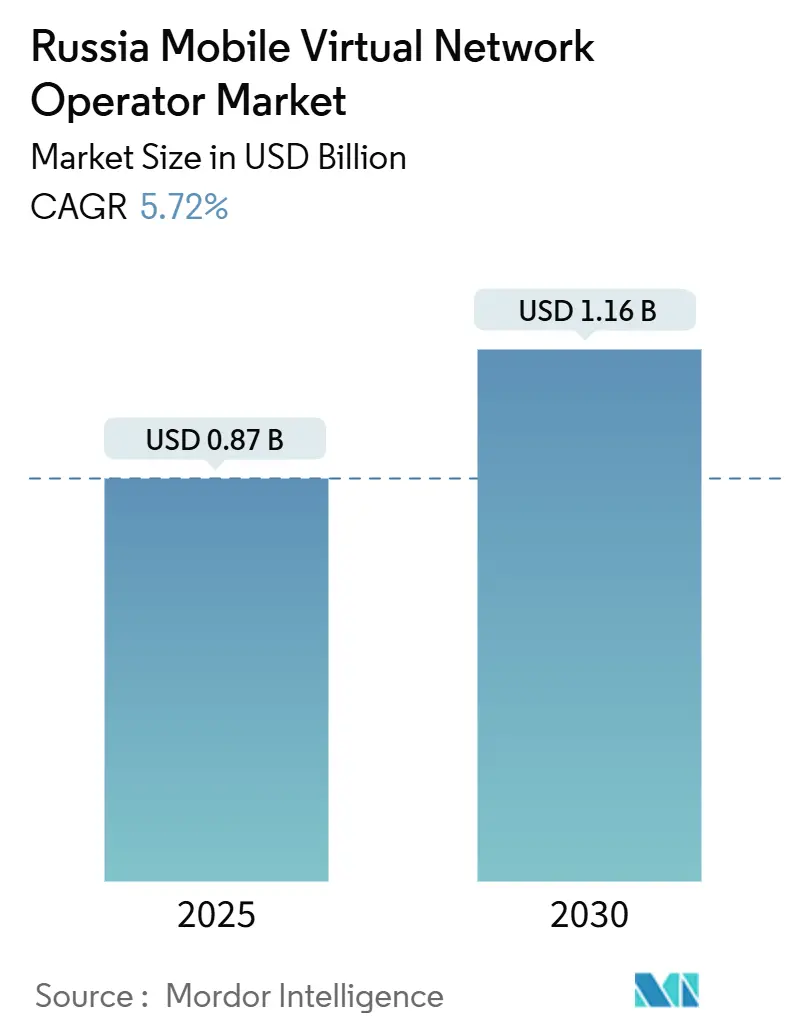

| Taille du Marché (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.72% CAGR |

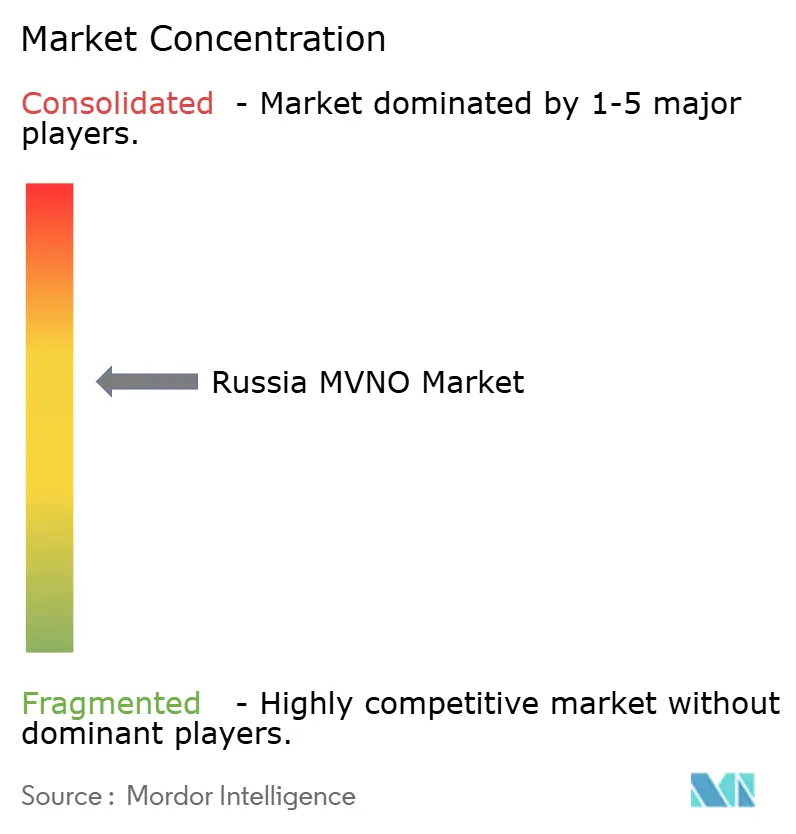

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel en Russie par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel en Russie est estimée à 0,87 milliard USD en 2025, et devrait atteindre 1,16 milliard USD d'ici 2030, à un TCAC de 5,72 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 23,47 millions d'abonnés en 2025 à 33,17 millions d'abonnés d'ici 2030, à un TCAC de 7,16 % au cours de la période de prévision (2025-2030).

Les ajouts robustes d'abonnés au sein des marques adossées aux banques, l'accélération des déploiements de connectivité IoT et les incitations gouvernementales maintenant les taux d'imposition sur les sociétés pour les entreprises informatiques à 5 % jusqu'en 2030 soutiennent collectivement la croissance des revenus à court terme. L'essor des essais 5G, la généralisation rapide de l'activation eSIM et l'expansion de la capacité cloud nationale renforcent davantage le positionnement concurrentiel des opérateurs virtuels, qu'ils soient établis ou nouveaux. Dans le même temps, le pouvoir de fixation des prix de gros détenu par les quatre principaux opérateurs de réseau mobile (MNO) et les restrictions persistantes sur les équipements importés freinent l'expansion des marges, signalant une trajectoire de croissance progressive plutôt qu'explosive pour le marché des opérateurs de réseau mobile virtuel en Russie. Néanmoins, les poches de demande dans les villes de deuxième et troisième rang, où la sensibilité aux prix reste aiguë, continuent d'attirer des modèles MVNO à actifs légers qui s'appuient sur le réseau radio national de T2.

Principaux enseignements du rapport

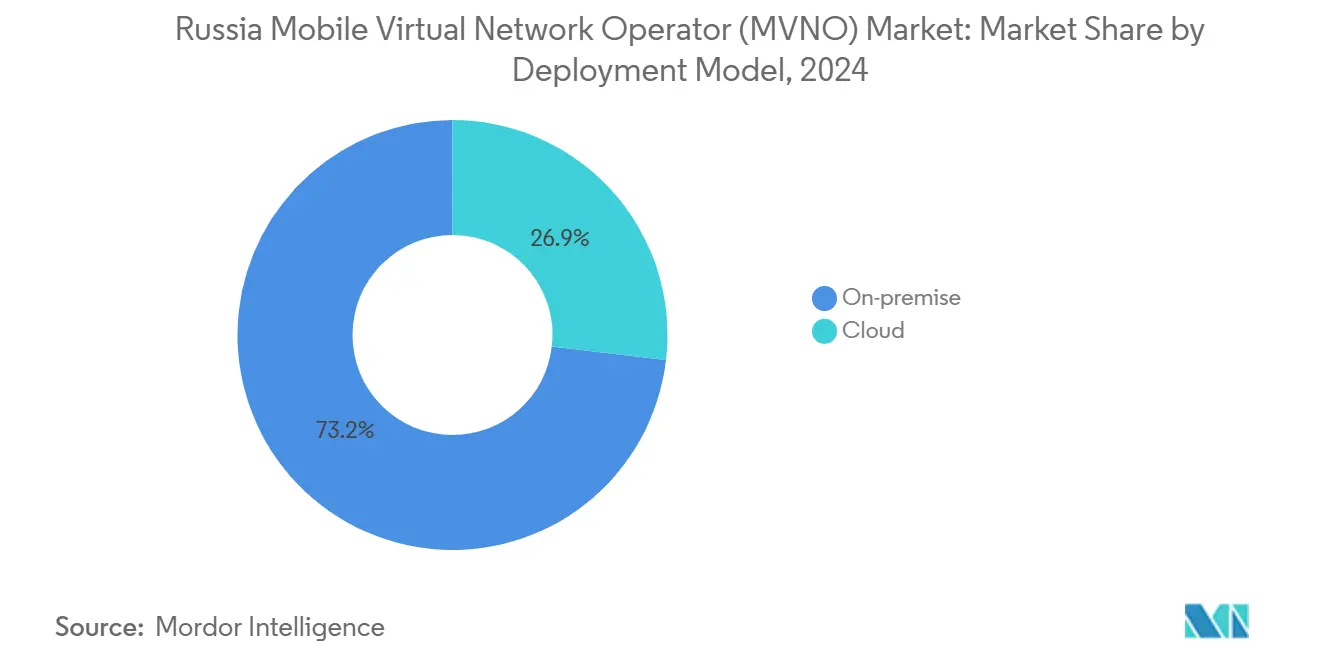

- Par modèle de déploiement, les plateformes sur site contrôlaient 73,15 % de la part du marché MVNO en Russie en 2024, et les déploiements basés sur le cloud devraient afficher un TCAC de 22,51 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs et légers ont représenté 80,72 % des revenus en 2024, tandis que les opérations MVNO complètes devraient enregistrer un TCAC de 21,29 % jusqu'en 2030.

- Par type d'abonné, les lignes grand public représentaient 84,25 % en 2024, et les comptes IoT devraient se développer à un TCAC de 23,65 % jusqu'en 2030.

- Par application, les forfaits à prix réduit ont capté 56,84 % des revenus en 2024, et la connectivité M2M cellulaire est en bonne voie pour atteindre un TCAC de 23,33 % jusqu'en 2030.

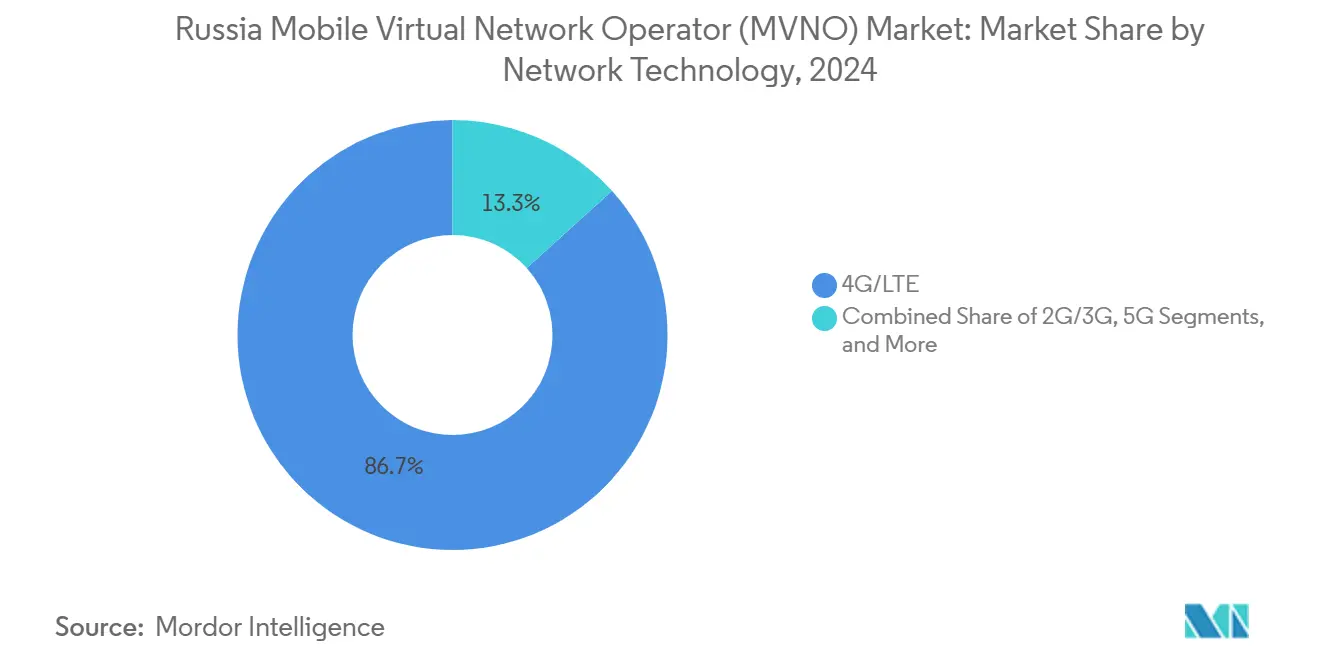

- Par technologie réseau, la 4G/LTE a permis 86,71 % du trafic MVNO en 2024, tandis que les services 5G devraient progresser à un TCAC de 52,76 % jusqu'en 2030.

- Par canal de distribution, la vente au détail traditionnelle a conservé 46,46 % en 2024, et les inscriptions en ligne/numérique uniquement devraient croître à un TCAC de 12,93 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des forfaits mobiles à moindre coût | +1.2% | Centres urbains de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Licences et règles de gros favorables aux MVNO de la part du gouvernement | +0.8% | Cadre réglementaire national | Long terme (≥ 4 ans) |

| Expansion rapide de la demande de connectivité IoT/M2M dans la logistique et les services publics | +1.5% | Clusters industriels dans le corridor Moscou-Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Adoption nationale de l'eSIM et intégration entièrement numérique | +0.7% | Grandes villes s'étendant aux marchés régionaux | Court terme (≤ 2 ans) |

| Accords de partage de réseau permettant un positionnement MVNO hyper-niche (ex. : jeux vidéo, ethnique) | +0.4% | Zones métropolitaines à forte densité | Long terme (≥ 4 ans) |

| Externalisation de la 5G privée industrielle aux MVNO pour les sites de fabrication et d'exploitation minière | +0.6% | Zones minières de Sibérie et zones manufacturières de l'Oural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des forfaits mobiles à moindre coût

Les ménages sensibles aux prix se tournent de plus en plus vers les tarifs prépayés MVNO plutôt que vers les forfaits postpayés des opérateurs historiques, qui sont moins chers de 10 à 20 % dans les marchés régionaux [1]O. Borodin et al., "Efficacité de la concurrence par les prix sur le marché des télécommunications," E3S Web of Conferences, e3s-conferences.org. Les marques adossées aux banques vendent de la connectivité en complément de produits de débit et de crédit, réduisant les coûts d'acquisition et débloquant de nouvelles récompenses de fidélité. La part consommateur de 84,25 % en 2024 confirme l'attrait des propositions axées sur les remises, ciblant les abonnés jeunes et grands consommateurs de données. Les écarts de revenus régionaux permettent également aux MVNO de proposer des micro-forfaits que les MNO traditionnels ne peuvent pas tarifer de manière rentable. L'allègement fiscal sur les revenus informatiques permet aux opérateurs virtuels de maintenir des prix affichés bas tout en finançant des améliorations de l'expérience client.

Licences et règles de gros favorables aux MVNO de la part du gouvernement

Les décideurs politiques alignent les directives relatives au spectre, à la cybersécurité et à la localisation sur les objectifs de l'économie numérique, supprimant les redevances sur les fréquences 5G et simplifiant l'enregistrement des entités MVNO spécialisées [2]Ministère du Développement numérique, "Arrêté sur la suppression des redevances de spectre 5G," mincifra.gov.ru. Les tarifs de gros font l'objet d'audits pour garantir un accès raisonnable, bien que les réseaux des opérateurs historiques fixent toujours les prix de base. Les clauses de souveraineté des données favorisent l'investissement dans les plateformes nationales, soutenant les entreprises émergentes d'activation MVNO adossées à Rostelecom et VimpelCom. Des processus d'approbation simplifiés raccourcissent les cycles de lancement pour les marques fintech, de commerce de détail et axées sur l'IoT qui satisfont aux critères de sécurité. Collectivement, ces mesures sous-tendent les perspectives d'expansion à long terme du marché des opérateurs de réseau mobile virtuel en Russie.

Expansion rapide de la demande de connectivité IoT/M2M dans la logistique et les services publics

Le marché IoT russe a atteint 181 milliards de RUB en 2024, et les flottes logistiques, les déploiements de compteurs intelligents et les projets d'automatisation industrielle privilégient désormais les solutions MVNO spécialisées. Des plateformes telles que Kometa gèrent plus de 100 000 cartes SIM industrielles grâce à des partenariats avec MTS et Rostelecom. Les MVNO complets disposant de leurs propres réseaux cœur sont bien positionnés pour regrouper des services gérés, des analyses et de l'informatique en périphérie. Les superpositions NB-IoT sur la 4G offrent une couverture évolutive pour la télémétrie et le suivi des actifs, tandis que les pilotes 5G privés promettent une latence plus faible pour la robotique et le contrôle des processus. Alors que la politique industrielle donne la priorité à la souveraineté technologique, les abonnements machine à machine restent la base adressable à la croissance la plus rapide.

Adoption nationale de l'eSIM et intégration entièrement numérique

MTS prévoit que 25 % des appareils connectés seront livrés avec des cartes SIM intégrées d'ici 2025, accélérant le provisionnement instantané et l'activation de compte par application [3]MTS PJSC, "Prévisions de croissance de l'eSIM en Russie," mts.ru . Le lancement de l'eSIM de SberMobile au sein de la super-application SberBank Online montre comment les écosystèmes numériques existants réduisent les frictions lors de l'intégration. La distribution en ligne croît déjà à un TCAC de 12,93 %, permettant aux MVNO d'atteindre les régions périphériques sans coûts liés aux points de vente physiques. Les forfaits eSIM de voyage destinés aux navetteurs transfrontaliers et aux étudiants élargissent l'attrait commercial. Le modèle répond aux exigences réglementaires en matière de vérification de l'identité des clients tout en réduisant les frais généraux logistiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pouvoir de fixation des prix de gros oligopolistique des MNO | –1.8% | Marché de gros national | Long terme (≥ 4 ans) |

| Restrictions sur les équipements importés dans le cadre des sanctions internationales | –1.1% | Déploiements d'infrastructures nationales | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la localisation et au stockage des données pour les petits MVNO | –0.6% | Mandat réglementaire national | Court terme (≤ 2 ans) |

| Canaux de vente au détail de codes QR eSIM multi-opérateurs limités en dehors des villes de premier rang | –0.3% | Marchés régionaux au-delà de Moscou et Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pouvoir de fixation des prix de gros oligopolistique des MNO

Les quatre opérateurs nationaux, MTS, MegaFon, Beeline et T2, possèdent des réseaux radio, des tours et des actifs de transport, ce qui leur permet de dicter les tarifs de gros pour la voix, les SMS et les données, comprimant ainsi les marges des MVNO. T2 reste le seul hébergeur à grande échelle, desservant environ 3,75 millions de lignes d'opérateurs virtuels et attirant 54 % du trafic MVNO bancaire. L'intégration verticale confère aux opérateurs historiques un levier de négociation sur les accords de niveau de service, l'approvisionnement en transport et les frais d'interconnexion. Les MVNO complets de plus petite taille qui ont besoin de liens d'itinérance et de signalisation paient des coûts d'entrée plus élevés que les revendeurs axés uniquement sur le marketing. Sans des dérogations réglementaires plus profondes, la concentration des prix de gros continuera de freiner la rentabilité à long terme du marché MVNO en Russie [4]Roskomnadzor, "Rapport de surveillance de l'accès de gros et des tarifs 2025," rkn.gov.ru.

Restrictions sur les équipements importés dans le cadre des sanctions internationales

Les contrôles à l'exportation américains et européens sur les équipements radio avancés et les équipements de réseau cœur limitent le choix des fournisseurs, obligeant les opérateurs à se tourner vers des alternatives nationales qui peuvent afficher des prix plus élevés ou accuser un retard en termes de fonctionnalités. Le départ de Nokia, d'Ericsson et de plusieurs fournisseurs de jeux de puces amplifie le risque d'approvisionnement pour les MVNO de niche qui s'appuient sur des bibliothèques de facturation, d'analyse ou de dispositifs IoT tierces construites sur du matériel occidental. Les mandats imposant que 40 % des composants soient d'origine russe d'ici 2025 augmentent encore les coûts de conformité. Bien que l'État subventionne les usines d'électronique locales, la transition de la chaîne d'approvisionnement est susceptible de ralentir les lancements de services de nouvelle génération et de freiner la dynamique de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la transformation numérique

Les suites d'activation hébergées dans le cloud représentaient 26,85 % des revenus en 2024, mais devraient croître à un TCAC de 22,51 % jusqu'en 2030, sous l'effet des pressions croissantes en matière de coûts, d'échelle et de conformité. Les fournisseurs nationaux tels que Yandex.Cloud, MTS Cloud et Sber Cloud permettent aux opérateurs virtuels de déployer des modules de facturation en temps réel, de gestion de la relation client et d'analyse au sein de centres de données souverains, satisfaisant ainsi aux règles de localisation et réduisant les dépenses d'investissement. Les marques bancaires privilégient le cloud car il s'intègre facilement aux piles fintech existantes et aux logiciels bancaires à API ouvertes. Les déploiements sur site traditionnels représentaient encore 73,15 % des revenus en 2024, principalement en raison des MVNO en phase initiale intégrés directement dans les centres de données des opérateurs hôtes.

La migration vers le cloud réduit également le délai de mise sur le marché pour des propositions de niche telles que les forfaits voix pour expatriés ou les plans de dispositifs IoT à usage unique. Le calcul élastique permet de gérer les pics de trafic lors des campagnes marketing sans matériel immobilisé. Ces avantages poussent davantage de nouveaux entrants à contourner les déploiements sur site, soutenant une traction cloud durable au sein du marché des opérateurs de réseau mobile virtuel en Russie. À mesure que les hyperscalers nationaux continuent d'ajouter des fonctionnalités de cœur de paquets compatibles 5G, l'option cloud restera le principal vecteur de lancement pour les futurs entrants.

Par mode opérationnel : les MVNO bancaires mènent la consolidation du marché

Les modèles revendeurs et de marque légère représentaient 80,72 % des revenus de 2024, principalement grâce aux offres groupées de SberMobile, Tinkoff Mobile et Alfa-Mobile qui s'appuient sur le réseau de gros de T2. Ces modes légèrement réglementés s'appuient sur les ressources de numérotation et de signalisation fournies par l'hôte, ce qui réduit les dépenses en capital. Les variantes d'opérateurs de services ajoutent leurs propres piles de facturation, permettant des promotions de fidélité ciblées pour la vente croisée de cartes de crédit, d'assurances et de micro-prêts. Les MVNO complets, bien que représentant seulement 19,28 % des revenus, se développeront à un TCAC de 21,29 % jusqu'en 2030, car ils recherchent des feuilles de route d'innovation indépendantes du réseau incluant des cœurs IoT spécialisés et des tranches de réseau privé d'entreprise.

L'acquisition par Rostelecom de l'acteur MVNE TVE-Telecom pour 1,7 milliard de RUB a clarifié le pivot vers des services d'activation internes qui soutiennent les modèles à contrôle total. Alors que les clients entreprises exigent une qualité de service sur mesure et des cœurs de paquets sur site, les cadres MVNO complets sécuriseront de plus grands contrats dans la fabrication et la logistique. Cette évolution à double vitesse garantit que le marché des opérateurs de réseau mobile virtuel en Russie continue d'accueillir des propositions grand public à faible coût tout en favorisant des verticales B2B à marges plus élevées.

Par type d'abonné : la numérisation des entreprises accélère la croissance de l'IoT

Les cartes SIM grand public ont conservé une part de 84,25 % en 2024, ancrées par des forfaits voix et données à prix réduit largement répandus qui sous-cotent les tarifs des MNO. Les abonnements à la mobilité d'entreprise, couvrant les lignes voix d'entreprise et la tunnellisation VPN, constituaient un segment plus petit mais stable. Les terminaux IoT, bien que ne représentant qu'une infime partie de la base totale, progresseront à un TCAC de 23,65 % jusqu'en 2030, portés par la lecture automatisée des compteurs, la télématique des véhicules et la télémétrie industrielle. Les opérateurs miniers en Iakoutie et les usines métallurgiques dans l'Oural testent des réseaux cellulaires privés et des analyses en périphérie s'appuyant sur des cartes SIM gérées par des MVNO.

À mesure que les flottes de machines passent de milliers à des millions d'unités, la flexibilité de la facturation, les plans tarifaires personnalisés et le provisionnement de cartes SIM intégrées orientent les achats vers des MVNO spécialisés. Les lignes grand public évoluent vers des stratégies d'optimisation de l'ARPU, tandis que les catégories entreprises et IoT débloquent des contrats pluriannuels avec des flux de revenus stables, remodelant la composition globale des revenus au sein du marché MVNO en Russie.

Par application : la connectivité M2M transforme les secteurs industriels

La voix et les données à prix réduit ont encore capté 56,84 % des revenus applicatifs en 2024, reflétant l'intérêt marqué des ménages pour des tarifs abordables. Les services de qualité professionnelle, incluant les noms de points d'accès sécurisés et les tunnels IP-sec, soutiennent les déploiements BYOD en entreprise. Les liaisons M2M cellulaires, dont le TCAC devrait atteindre 23,33 % jusqu'en 2030, sous-tendent les hubs logistiques intelligents, la surveillance des réseaux énergétiques et les capteurs de maintenance prédictive. Par exemple, Kometa connecte plus de 100 000 dispositifs industriels grâce à des accords avec MTS et Rostelecom qui garantissent la diversité du réseau pour les opérations critiques.

D'autres applications de niche s'adressent aux communautés de migrants, aux forfaits de données axés sur les jeux vidéo et aux forfaits de voyage à court terme. La taille du marché des opérateurs de réseau mobile virtuel en Russie pour le M2M est appelée à s'élargir à mesure que de nouveaux fournisseurs nationaux de jeux de puces émergent, tandis que les concessions fiscales pour les exportations de logiciels aident les MVNO à développer des analyses à valeur ajoutée qui élèvent les barrières au changement.

Par technologie réseau : le déploiement de la 5G surmonte les contraintes de spectre

La 4G/LTE alimentait 86,71 % du trafic MVNO en 2024, grâce à une couverture quasi universelle dans les oblasts occidentaux peuplés. Les couches 3G héritées se réaffectent progressivement en LTE, mais restent essentielles pour le repli vocal dans les provinces éloignées. Le segment 5G, bien qu'encore embryonnaire, devrait bondir à un TCAC de 52,76 % grâce aux licences de spectre sans redevance et aux programmes nationaux de stations de base visant à déployer 7 500 sites d'ici 2025. Les tranches à ultra-faible latence offrent des cas d'usage convaincants dans la robotique et la logistique en réalité augmentée.

L'accès satellitaire et non terrestre complète les lacunes terrestres, notamment le long de la Route maritime du Nord, où les entreprises minières et énergétiques recherchent en permanence une télémétrie à la demande. À mesure que les fabricants de dispositifs lancent des modules 5G de fabrication russe, les MVNO pourront proposer des packages de réseau privé autonome, élargissant les cas d'usage adressables et renforçant la trajectoire de croissance du marché des opérateurs de réseau mobile virtuel en Russie.

Par canal de distribution : la transformation numérique redéfinit l'acquisition de clients

La vente au détail multimarque traditionnelle a conservé 46,46 % des inscriptions en 2024, portée par les segments plus âgés qui préfèrent les transactions en face à face. Les boutiques de sous-marques d'opérateurs et les grossistes tiers complètent la couverture dans les centres commerciaux et les hubs de transport. Cependant, les parcours d'achat en ligne progressent à un TCAC de 12,93 % jusqu'en 2030, la fonctionnalité eSIM permettant une activation instantanée via des codes QR. L'achat en un clic de SberMobile au sein de la super-application SberBank a augmenté les activations quotidiennes moyennes de 35 % en 2024, validant la stratégie numérique.

Les plateformes de commerce électronique tierces améliorent la disponibilité dans les villes éloignées, tandis que les chatbots sur les réseaux sociaux assurent la configuration des forfaits et la vérification des abonnés. À mesure que l'intégration numérique se développe, les MVNO réduisent leurs dépenses logistiques, permettant un positionnement tarifaire plus affûté et libérant des capitaux pour des services à valeur ajoutée qui enrichissent l'expérience du marché MVNO en Russie.

Analyse géographique

La densité d'abonnés et la monétisation du trafic restent les plus élevées le long du corridor Moscou-Saint-Pétersbourg, qui accueille également la plupart des pilotes 5G, des promotions eSIM à grande échelle et des expansions commerciales des marques bancaires. Les oblasts occidentaux bénéficient d'un réseau de fibre optique dense qui améliore la qualité de service pour les forfaits axés sur la vidéo et les intégrations de super-applications fintech. Les régions secondaires telles que le Tatarstan, le Bachkortostan et le Kraï de Krasnodar sont des champs de bataille émergents où les propositions à prix réduit trouvent un écho auprès des ménages sensibles aux prix, aidant les MVNO à surpasser les tarifs historiques des MNO. Les zones industrielles sibériennes, bien que peu peuplées, génèrent un trafic IoT à ARPU élevé provenant des opérations minières qui emploient des systèmes de forage de précision et des flottes de transport autonomes.

La ceinture manufacturière de l'Oural présente une demande croissante pour le LTE privé et les déploiements pilotes de 5G, créant des clients d'ancrage pour les MVNO complets proposant des passerelles de calcul en périphérie. Les districts agricoles du Sud utilisent de plus en plus le M2M cellulaire pour la surveillance des cultures et la télémétrie des tracteurs, diversifiant davantage la composition géographique des revenus. Les routes commerciales transfrontalières avec le Kazakhstan et la Biélorussie nécessitent des forfaits eSIM compatibles avec l'itinérance, poussant certains MVNO à négocier des accords de gros bilatéraux malgré les contraintes d'équipement liées aux sanctions. Cette mosaïque de besoins régionaux façonne une trajectoire d'expansion à plusieurs vitesses pour le marché des opérateurs de réseau mobile virtuel (MVNO) en Russie.

Paysage concurrentiel

T2 contrôle la majeure partie du trafic de gros, hébergeant plus de la moitié des marques adossées aux banques, illustrant le niveau de consolidation modéré qui définit le marché MVNO en Russie. SberMobile, Tinkoff Mobile et Alfa-Mobile s'appuient sur les écosystèmes financiers existants pour maintenir le taux de désabonnement en dessous de 4 % et augmenter la valeur à vie grâce aux remises groupées. Pendant ce temps, la participation de 64 % de VimpelCom dans la société MVNE Voca-Tech signale son intention de monétiser les actifs réseau via des services d'activation, élargissant les points d'entrée pour les MVNO de niche. Le pipeline d'acquisitions de Rostelecom et sa pile MVNE interne garantissent la connectivité IoT industrielle pour les grands groupes énergétiques.

La concurrence par les prix s'intensifie alors que MegaFon concède en licence sa capacité 4G excédentaire à des marques à orientation ethnique ciblant les travailleurs migrants. Les mouvements stratégiques s'articulent désormais autour de piles de facturation natives du cloud, de robots de support client basés sur l'IA et de moteurs de vente incitative pilotés par les données, plutôt que de simples remises tarifaires. Les sorties de fournisseurs induites par les sanctions poussent les opérateurs à co-développer des équipements radio avec des fabricants nationaux, intégrant la résilience de la chaîne d'approvisionnement dans la planification stratégique. Collectivement, ces actions confèrent au marché des opérateurs de réseau mobile virtuel en Russie une perspective équilibrée mais de plus en plus innovante.

Leaders du secteur des opérateurs de réseau mobile virtuel en Russie

Yota (Scartel LLC)

Tinkoff Mobile LLC

SberMobile (Sberbank-Telecom)

Rostelecom PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : VimpelCom a porté sa participation dans Voca-Tech à 64 %, élargissant les capacités d'activation MVNO et diversifiant les flux de revenus de gros.

- Janvier 2025 : Kazakhtelecom a finalisé la cession de Mobile Telecom Service LLP à Power International Holding pour 1,1 milliard USD, établissant un précédent régional pour les cessions d'opérateurs.

- Octobre 2024 : La Russie a investi 100 milliards de RUB dans la constellation de satellites Bureau 1440 pour renforcer les options de connectivité non terrestre pour les déploiements MVNO à distance.

- Octobre 2024 : Alfa-Bank a lancé les services MVNO Alfa-Mobile sur l'infrastructure Beeline, soulignant l'intérêt continu du secteur bancaire pour les modèles d'opérateurs virtuels.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel en Russie

| Cloud |

| Sur site |

| MVNO revendeur / léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels |

| Boutiques de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur / léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Boutiques de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MVNO en Russie en 2025 ?

Le marché est évalué à 0,87 milliard USD avec une hausse projetée à 1,16 milliard USD d'ici 2030.

Qu'est-ce qui stimule la demande pour les opérateurs virtuels dans les villes régionales russes ?

Les forfaits à moindre coût et l'adoption croissante de l'eSIM aident les MVNO à surpasser les tarifs des MNO, notamment là où le revenu disponible est limité.

Quel segment d'abonnés se développe le plus rapidement ?

Les lignes IoT devraient se développer à un TCAC de 23,65 %, portées par la logistique et les projets d'automatisation industrielle.

Pourquoi les établissements bancaires sont-ils les principaux acteurs MVNO ?

Les bases de clientèle établies et les applications de banque numérique réduisent les coûts d'acquisition et soutiennent l'adoption de services groupés.

Comment la politique gouvernementale façonne-t-elle la croissance des MVNO ?

Les licences de spectre 5G sans redevance, la simplification des licences et les taux d'imposition informatique à 5 % créent collectivement un climat opérationnel favorable.

Qu'est-ce qui limite la rentabilité des MVNO aujourd'hui ?

La tarification de gros concentrée contrôlée par les quatre MNO nationaux comprime les marges des MVNO complets indépendants.

Dernière mise à jour de la page le: