Taille et parts du marché des cartes virtuelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

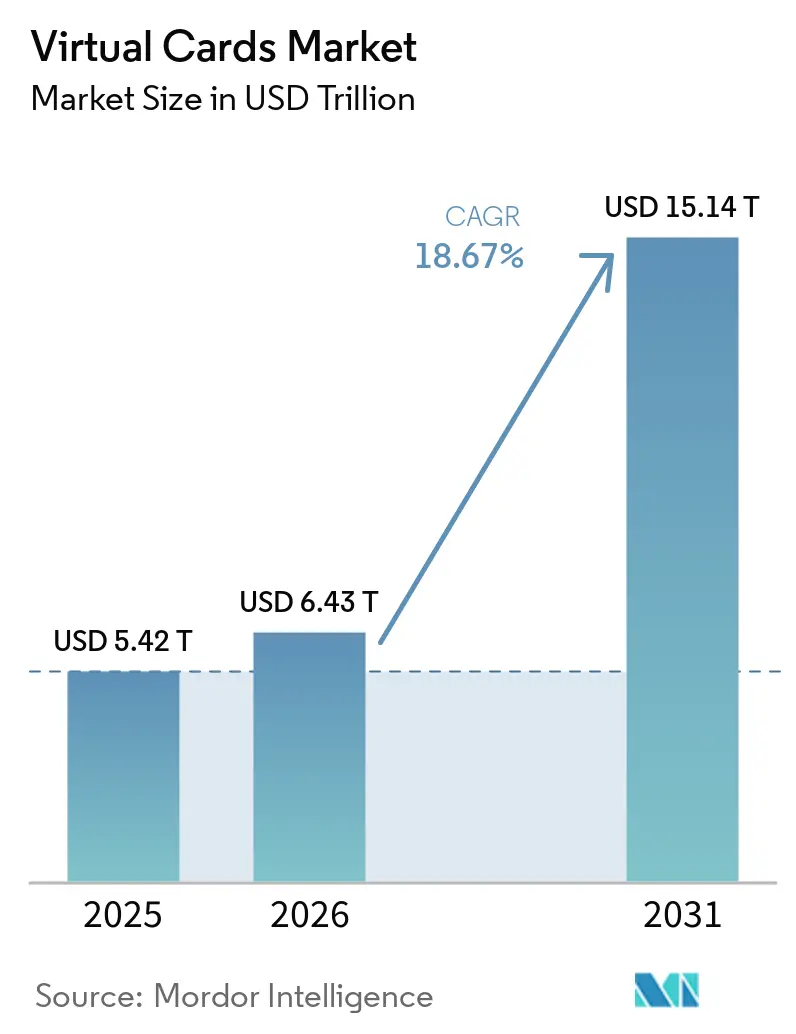

| Taille du Marché (2026) | 6.43 Trillions de dollars américains |

| Taille du Marché (2031) | 15.14 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes virtuelles par Mordor Intelligence

La taille du marché des cartes virtuelles devrait s'étendre de 5 420 milliards USD en 2025 et 6 430 milliards USD en 2026 à 15 140 milliards USD d'ici 2031, enregistrant un TCAC de 18,67 % entre 2026 et 2031.

La convergence des paiements et des logiciels stimule cette expansion rapide, les cartes virtuelles offrant de plus en plus des expériences de paiement programmables pilotées par API. Les avancées en matière de tokenisation améliorent la sécurité des transactions et les taux d'autorisation, tout en réduisant considérablement la fraude dans les canaux de commerce numérique et intégré aux applications. Parallèlement, les cadres d'open banking permettent des processus de financement et de règlement plus rapides et plus fluides en standardisant l'accès aux données via des API. Les trésoriers d'entreprise accélèrent l'adoption, car les cartes virtuelles offrent une réconciliation automatisée, des contrôles des dépenses plus stricts et des gains mesurables en matière de fonds de roulement. Ces avantages entraînent un changement structurel dans les paiements B2B, s'éloignant des chèques et autres méthodes papier au profit des réseaux de cartes. Les réseaux de paiement étendent également les capacités de tokenisation et de cartes virtuelles aux cas d'usage du commerce électronique et de la finance intégrée, élargissant ainsi l'acceptation. L'élan réglementaire, notamment la mise en œuvre de la loi canadienne sur les services bancaires axés sur le consommateur débutant en 2026, standardise également le partage de données basé sur les API qui soutient le financement et l'orchestration des cartes virtuelles.[1]Source : Équipe du ministère des Finances du Canada, « Cadre du Canada pour les services bancaires axés sur le consommateur », Gouvernement du Canada, canada.ca.

Principaux enseignements du rapport

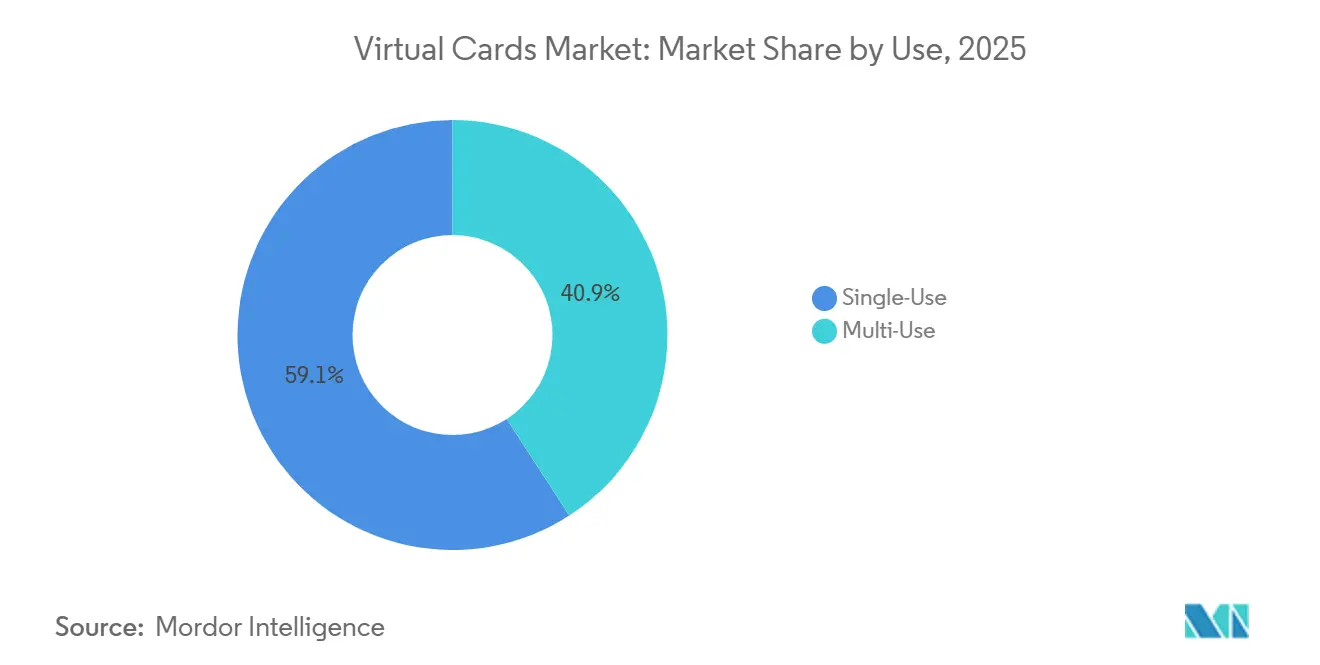

- Par utilisation, les cartes virtuelles à usage unique ont dominé avec 59,13 % de la part du marché des cartes virtuelles en 2025 et devraient se développer à un TCAC de 20,03 % jusqu'en 2031.

- Par type de paiement, les paiements à distance représentaient 73,64 % de la part du marché des cartes virtuelles en 2025, tandis que les paiements en point de vente devraient croître à un TCAC de 21,22 % jusqu'en 2031.

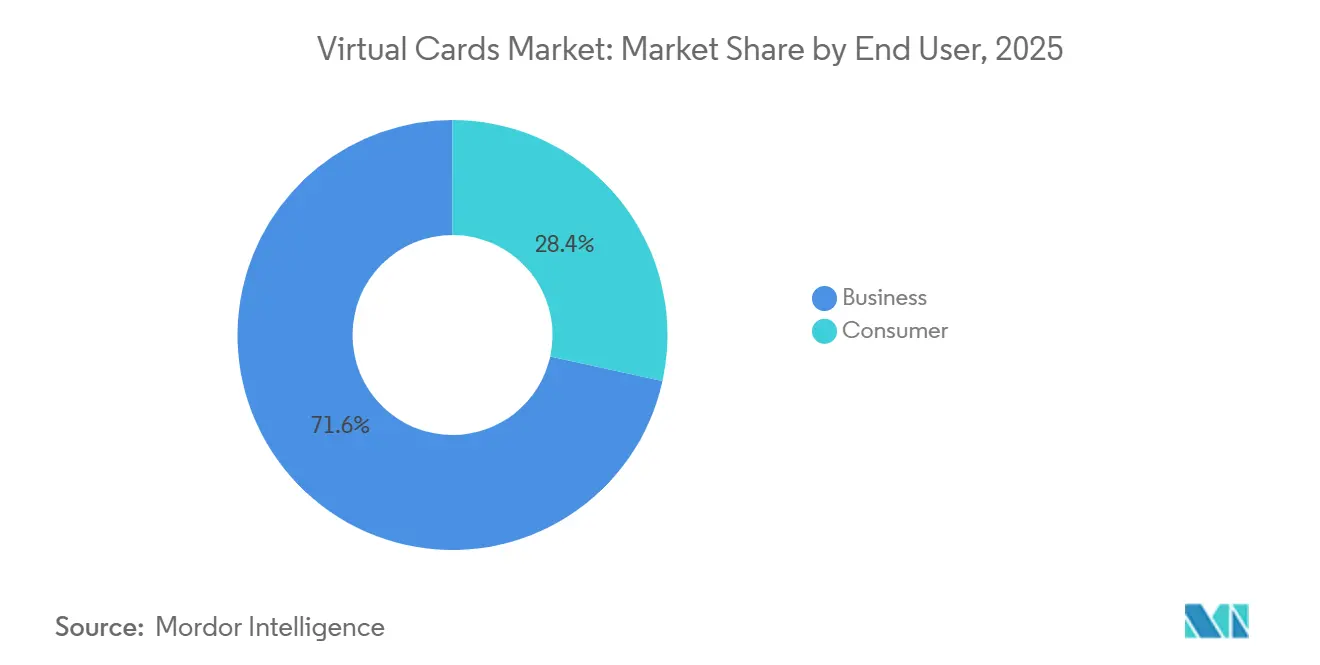

- Par utilisateur final, les entreprises détenaient 71,57 % de la part du marché des cartes virtuelles en 2025 et devraient croître à un TCAC de 22,11 % jusqu'en 2031.

- Par type de carte, les cartes de crédit virtuelles ont capturé 47,36 % de la part du marché des cartes virtuelles en 2025, tandis que les cartes prépayées virtuelles devraient croître à un TCAC de 21,39 % jusqu'en 2031.

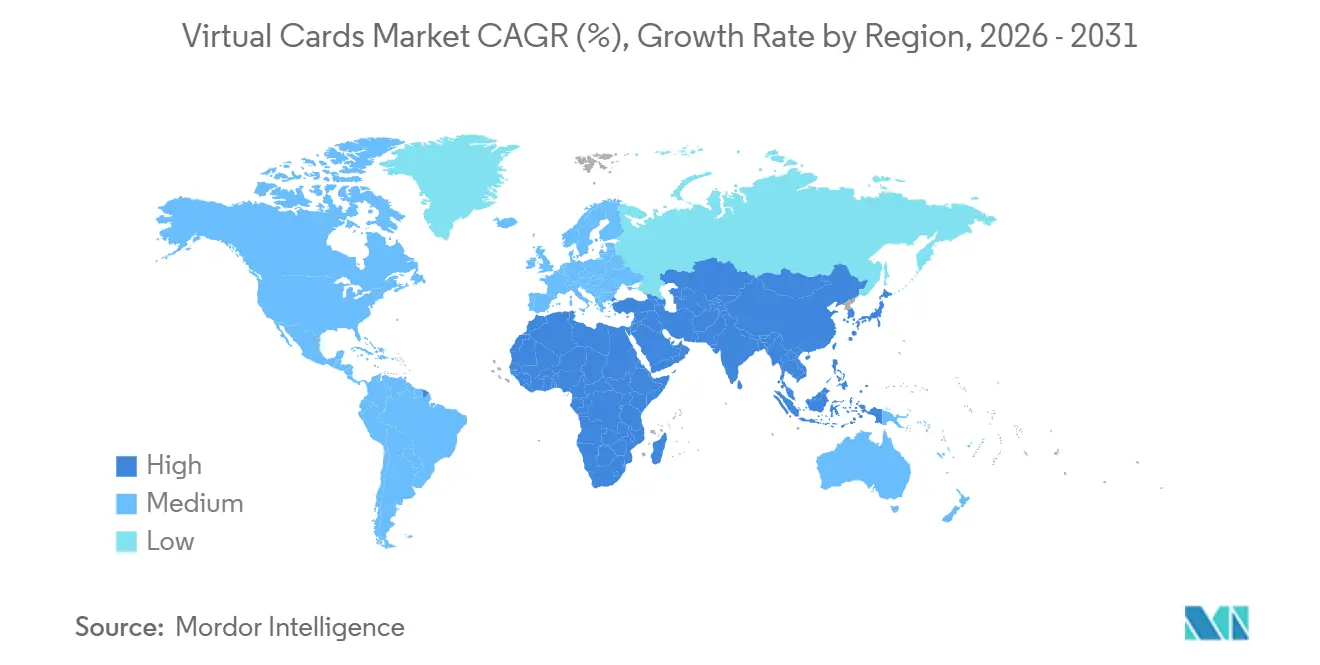

- Par géographie, l'Amérique du Nord a dominé avec 38,74 % de la part du marché des cartes virtuelles en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 23,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Cartes Virtuelles*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'adoption des cartes virtuelles en B2B pour l'automatisation des comptes fournisseurs | +4.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Australie | Moyen terme (2 à 4 ans) |

| Croissance rapide du commerce électronique et des canaux de commerce numérique | +3.8% | Mondial, concentré en Asie-Pacifique (Chine, Inde, Asie du Sud-Est), en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et réglementaires promouvant les économies sans espèces et les cadres d'open banking | +3.1% | UE, Royaume-Uni, Canada, Inde, Brésil | Long terme (≥ 4 ans) |

| Amélioration de la prévention de la fraude et des fonctionnalités de sécurité par rapport aux cartes physiques | +2.9% | Mondial, pertinence accrue dans les juridictions à forte fraude | Court terme (≤ 2 ans) |

| Expansion des API de finance intégrée qui intègrent les cartes virtuelles directement dans les plateformes SaaS et d'entreprise | +2.5% | Amérique du Nord, Europe, émergent en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Avancées en matière de tokenisation permettant les paiements machine à machine et basés sur l'IoT | +2.2% | Marchés pilotes dans l'UE, aux Émirats arabes unis, à Singapour et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des cartes virtuelles en B2B pour l'automatisation des comptes fournisseurs

Les responsables financiers migrent les paiements des chèques papier et des virements ACH manuels vers des flux de travail de cartes virtuelles qui s'intègrent directement aux systèmes ERP et à l'automatisation des comptes fournisseurs, ce qui raccourcit les délais de traitement et soutient les remises financées par l'interchange. En mars 2025, une enquête d'American Express auprès de cadres supérieurs a révélé que 83 % d'entre eux considéraient la facturation automatisée et le traitement des paiements comme importants pour les relations avec les fournisseurs, et que 77 % associaient l'innovation en matière de paiements à la croissance des entreprises[2]Source : Équipe American Express, « Comment l'automatisation peut aider à transformer les paiements B2B », American Express Business Insights, americanexpress.com. Les plateformes et les réseaux répondent à cette demande, Mastercard continuant d'étendre l'activation des cartes virtuelles dans les principaux écosystèmes de procure-to-pay. Les utilisateurs d'Oracle Fusion Cloud ERP peuvent désormais provisionner des cartes virtuelles nativement grâce à de récentes intégrations de produits, ce qui supprime les étapes intermédiaires pour les équipes de comptes fournisseurs. Les entreprises de taille intermédiaire et les grandes entreprises signalent également une adoption plus forte des cartes d'entreprise et virtuelles pour le fonds de roulement dans les données d'enquête publiées par Visa auprès de cohortes mondiales de directeurs financiers et de trésoriers.

Croissance rapide du commerce électronique et des canaux de commerce numérique

Le commerce numérique stimule les transactions à distance et intégrées aux applications, les entreprises signalant une utilisation accrue des identifiants tokenisés provisionnés dans les portefeuilles mobiles et les applications marchandes. Les statistiques des banques centrales confirment que, au premier semestre 2025, la Finlande a enregistré 1,2 milliard de paiements par carte d'une valeur de 36,9 milliards EUR (38,2 milliards USD), reflétant une forte croissance de l'activité de paiement numérique. Les paiements effectués via des applications mobiles représentaient 334 millions de transactions d'une valeur de 8,1 milliards EUR (8,4 milliards USD), tandis que les terminaux virtuels représentaient 21 % de la valeur totale des paiements par carte, soit 7,8 milliards EUR (8,1 milliards USD), contre 16 % trois ans auparavant. Ce glissement vers les canaux de paiement mobiles et virtuels met en évidence l'adoption croissante des transactions numériques et sans présentation de carte, soutenant la demande de solutions de cartes virtuelles[3]Source : Équipe de la Banque de Finlande, « Les paiements par carte sont de plus en plus effectués via des terminaux virtuels et des applications mobiles », Suomen Pankki, suomenpankki.fi. Les modèles centrés sur les portefeuilles élargissent également l'accès transfrontalier grâce à l'émission de cartes virtuelles, notamment une extension de programme permettant aux clients d'Orange Money de payer en ligne sur le réseau Visa. Les réseaux standardisent les lancements de portefeuilles numériques et la tokenisation des portefeuilles au moment du provisionnement, ce qui soutient les paiements sans contact et les approbations sans présentation de carte avec une sécurité accrue. À mesure que la tokenisation atteint une couverture plus large, les cartes virtuelles continuent d'ancrer l'acceptation marchande pour les cas d'usage du commerce électronique et des applications intégrées.

Initiatives gouvernementales et réglementaires promouvant les économies sans espèces et les cadres d'open banking

Les régulateurs utilisent l'open banking et les paiements instantanés pour réduire la dépendance aux espèces et améliorer l'accès aux rails numériques, ce qui soutient indirectement l'émission et le financement des cartes virtuelles. La loi canadienne sur les services bancaires axés sur le consommateur entre en vigueur en 2026, imposant le partage de données basé sur les API pour les principaux produits financiers et définissant des normes de responsabilité et techniques qui simplifient la connectivité des tiers[4]Source : Équipe du ministère des Finances du Canada, « Cadre du Canada pour les services bancaires axés sur le consommateur », Gouvernement du Canada, canada.ca. Le système Pix du Brésil a étendu les paiements en temps réel à des milliards de transactions mensuelles et continue de fixer des tarifs marchands bien inférieurs à l'interchange des cartes, ce qui oriente les transactions domestiques vers les paiements de compte à compte tout en préservant un rôle pour les cartes dans les achats transfrontaliers et financés par portefeuille. La stratégie de paiements numériques 2026-2030 de la Banque nationale d'Éthiopie impose la tokenisation et des contrôles de sécurité pour les paiements par carte en ligne, établissant une voie pour que les identifiants virtuels servent de pont sécurisé sur les marchés à faible bancarisation. Les réformes des paiements en cours en Europe et les initiatives de tokenisation des cartes signalent une convergence continue vers des normes d'authentification numérique et de données qui bénéficient à l'orchestration des cartes virtuelles à moyen terme.

Amélioration de la prévention de la fraude et des fonctionnalités de sécurité par rapport aux cartes physiques

Les cartes virtuelles permettent des contrôles granulaires qui réduisent l'exposition à la fraude, notamment les numéros à usage unique, le verrouillage marchand, les plafonds de dépenses, les fenêtres temporelles et les identifiants dynamiques. Les fournisseurs signalent des taux de fraude bruts extrêmement faibles dans les programmes de cartes virtuelles, avec des données internes indiquant une fraude matériellement inférieure à celle des rails de cartes traditionnels lorsque le verrouillage fournisseur et la tokenisation sont configurés[5]Source : Rédaction WEX, « Réduire la fraude avec les paiements par carte virtuelle », WEX Insights, wexinc.com. La tokenisation réseau s'étend également sur les appareils et les canaux, Mastercard signalant des progrès rapides et visant une tokenisation complète des flux de commerce électronique d'ici 2030. À mesure que les tokens remplacent de plus en plus les numéros de compte principaux en transit et au repos, les marchands bénéficient de meilleurs taux d'approbation et d'une exposition réduite au vol d'identifiants. Combinées à la réconciliation automatisée des données de ligne dans les plateformes de comptes fournisseurs, les cartes virtuelles réduisent l'intervention manuelle et améliorent les contrôles financiers dans les environnements de paiements complexes.

Analyse de l'Impact des Freins sur le Marché des Cartes Virtuelles*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans l'acceptation par les fournisseurs et préoccupations concernant les coûts d'interchange | -3.4% | Mondial, aigu dans les segments des entreprises de taille intermédiaire et des PME dans toutes les régions | Court terme (≤ 2 ans) |

| Complexité liée à la connectivité des systèmes et à l'intégration ERP | -2.1% | Amérique du Nord, Europe, et moins prononcé en Asie-Pacifique, où les déploiements sur terrain vierge contournent les systèmes hérités | Moyen terme (2 à 4 ans) |

| Contraintes dans les réseaux d'acceptation et de règlement transfrontaliers | -1.8% | Marchés émergents en Afrique subsaharienne, dans certaines parties de l'Amérique latine et en Asie centrale | Moyen terme (2 à 4 ans) |

| L'expansion des rails de paiement instantané et de compte à compte | -1.5% | Brésil, Inde, UE, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans l'acceptation par les fournisseurs et préoccupations concernant les coûts d'interchange

La friction liée à l'acceptation reste un obstacle lorsque les fournisseurs résistent aux frais de carte sur les factures de grande valeur et préfèrent les rails de compte à compte domestiques moins coûteux. Les enquêtes auprès des responsables financiers mettent en évidence des points de douleur opérationnels liés à l'ingestion des données de remise, à la correspondance des factures et aux flux de travail manuels lors du traitement des détails de cartes virtuelles envoyés par e-mail ou via des portails. L'éducation des fournisseurs sur les programmes d'interchange et la tarification des grandes transactions peut améliorer l'acceptation lorsque le coût total du paiement est mis en balance avec la rapidité, la certitude et les avantages en matière de données. Les plateformes contrent les objections en intégrant un traitement direct qui mappe les données de niveau III dans les systèmes ERP, ce qui réduit le temps de réconciliation pour les équipes de comptes clients des fournisseurs. Les programmes réseau ciblant l'intégration des fournisseurs B2B et l'acceptation automatisée continuent de se développer, mais l'adoption généralisée dépend d'un retour sur investissement plus clair pour les fournisseurs et de flux de données plus simples.

Complexité liée à la connectivité des systèmes et à l'intégration ERP

Les systèmes en temps réel qui règlent en quelques secondes à moindre coût érodent les volumes de cartes domestiques dans les paiements de factures, les paiements entre particuliers et les transactions marchandes de faible valeur. À mesure que les marchands activent les boutons de paiement instantané et l'acceptation par QR code, les transactions avec carte enregistrée et sans présentation de carte subissent une pression de substitution sur les marchés où les régulateurs plafonnent les frais et imposent une tarification à parité pour les virements instantanés. Les cartes virtuelles conservent des avantages dans les corridors transfrontaliers, les écosystèmes de fournisseurs fragmentés et les cas nécessitant des contrôles granulaires des dépenses que les rails de compte à compte ne fournissent pas nativement. Les réseaux et les émetteurs répondent par la tokenisation, une authentification améliorée et des capacités intégrées dans les logiciels qui maintiennent les identifiants virtuels en tête des portefeuilles numériques et des flux de paiement. L'impact à court terme est mitigé selon les pays, mais la trajectoire à long terme présente des modèles hybrides qui acheminent les flux domestiques à faible coût via les rails instantanés tout en préservant l'utilité des cartes virtuelles pour les transactions internationales et à contrôle élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Cartes Virtuelles

Par utilisation :

les identifiants à usage unique stimulent l'adoption axée sur la sécuritéLes cartes virtuelles à usage unique représentaient 59,13 % de la part en 2025 et devraient croître à un TCAC de 20,03 % jusqu'en 2031, reflétant une préférence axée sur la sécurité pour les identifiants éphémères dans les paiements de comptes fournisseurs et de voyages, et ce profil est un moteur important du marché des cartes virtuelles. Les identifiants à usage unique simplifient les politiques d'approbation et le verrouillage fournisseur, ce qui réduit le risque de numéros compromis et facilite le blocage des dépenses hors politique lors de l'autorisation. Les agences de voyages en ligne utilisent des numéros de cartes virtuelles à usage unique pour les prépaiements et le règlement des fournisseurs, ce qui améliore la réconciliation et réduit l'exposition en cas de modification des réservations. Les réseaux étendent également la participation des émetteurs aux programmes de cartes virtuelles pour les voyages et l'hébergement, ce qui soutient une acceptation plus large par les fournisseurs et la correspondance automatisée des éléments de ligne détaillés. À mesure que la tokenisation s'étend au commerce électronique, l'écart opérationnel entre l'usage unique et l'usage multiple se réduit, mais l'usage unique reste la valeur par défaut pour les transactions à haut risque sur le marché des cartes virtuelles.

Les cartes virtuelles à usage multiple servent les fournisseurs récurrents, les abonnements et les programmes de dépenses gérées où les identifiants persistants réduisent les frais de réémission, bien qu'elles aient connu une croissance plus lente que les variantes à usage unique. Les récentes intégrations natives aux ERP, notamment la connectivité avec Oracle Fusion Cloud ERP, réduisent la friction de déploiement et permettent des contrôles de politique en temps réel sur les portefeuilles à usage multiple. Les fournisseurs ajoutent des contrôles PIN et des contrôles marchands améliorés pour les transactions internationales en point de vente et en ligne afin de réduire le risque de fraude sur les identifiants persistants. L'effet combiné améliore le cas opérationnel pour l'usage multiple dans des catégories comme les SaaS, l'infrastructure cloud et la logistique, où la facturation récurrente domine. Au fil du temps, une tokenisation quasi omniprésente peut encore combler l'écart de sécurité à mesure que les tokens à usage multiple se renouvellent dynamiquement, ce qui soutient une adoption plus large sans sacrifier le contrôle.

Par type de paiement :

les paiements à distance dominent, mais les paiements en point de vente progressent via les portefeuilles mobilesLes paiements à distance détenaient une part de 73,64 % en 2025, le commerce électronique et les transactions intégrées aux applications captant une part croissante de la valeur des cartes, et ce comportement est visible dans les données de paiement publiées par les banques centrales qui suivent la répartition des canaux sur le marché des cartes virtuelles. La Banque de Finlande a signalé que les paiements par carte initiés via des applications mobiles ont augmenté au premier semestre 2025, et que les terminaux virtuels ont capturé une part plus importante de la valeur par rapport aux années précédentes. Les réseaux et les émetteurs provisionnent des identifiants virtuels dans les portefeuilles numériques à grande échelle, ce qui soutient la croissance des paiements sans contact en commerce de détail et simplifie les paiements en ligne. La tokenisation et les identifiants gérés par les réseaux réduisent les refus erronés et la fraude en remplaçant les numéros de compte principaux en transit et au repos lors des paiements à distance. En conséquence, les cas d'usage à distance continuent d'ancrer la croissance tandis que les paiements sans contact en personne progressent à partir d'une base plus faible sur le marché des cartes virtuelles.

L'utilisation en point de vente devrait croître à un TCAC de 21,22 % jusqu'en 2031, à mesure que l'acceptation sans contact approche de l'ubiquité et que davantage de portefeuilles prennent en charge le provisionnement en magasin des identifiants virtuels. Les marchés européens illustrent cette accélération, les réseaux signalant une forte pénétration des paiements sans contact, avec des lancements de portefeuilles permettant aux consommateurs de payer en magasin avec leur téléphone ou leurs objets connectés. Le rail Pix du Brésil capte les paiements domestiques de compte à compte à grande échelle, ce qui ajoute de la concurrence au point de vente tandis que les cartes virtuelles continuent de servir les cas d'usage internationaux et financés par portefeuille dans la région. Des flux hybrides émergent où les rails de paiement instantané domestiques gèrent les transactions de faible valeur, tandis que les tokens de cartes virtuelles restent la méthode privilégiée dans les scénarios transfrontaliers, de voyage et à dépenses contrôlées. Cette évolution à double voie soutient une croissance soutenue sur les deux canaux à mesure que l'acceptation et l'intégration des portefeuilles s'étendent.

Par utilisateur final :

le segment entreprises commande la part et la croissanceLes entreprises détenaient 71,57 % de la part du marché des cartes virtuelles en 2025 et devraient croître à un TCAC de 22,11 % jusqu'en 2031, reflétant la priorité accordée par les entreprises à l'automatisation des paiements et au fonds de roulement. Les cadres supérieurs ont priorisé l'automatisation et les méthodes de paiement innovantes pour renforcer les relations avec les fournisseurs et stimuler la croissance, ce qui s'aligne sur un glissement plus large vers les comptes fournisseurs numériques. Les émetteurs et les plateformes rapportent que les remises financées par l'interchange compensent de manière significative les coûts des programmes, ce qui renforce le cas d'usage des achats basés sur les cartes. Les enquêtes auprès des directeurs financiers et des trésoriers révèlent également une utilisation croissante des cartes d'entreprise et virtuelles pour gérer le fonds de roulement dans les entreprises de taille intermédiaire et les grandes entreprises. Ensemble, ces facteurs maintiennent une position de leadership pour les utilisateurs B2B dans toutes les géographies sur le marché des cartes virtuelles.

L'adoption par les consommateurs est en retrait en termes de part relative, mais prend de l'élan là où les émetteurs associent les cartes virtuelles aux portefeuilles numériques, aux programmes de fidélité et aux expériences de paiement flexibles. L'émission basée sur les portefeuilles réduit la friction en faisant des identifiants virtuels la valeur par défaut pour les paiements mobiles et la gestion des abonnements. À mesure que les utilisateurs de la génération Z et les utilisateurs mobiles en premier augmentent la fréquence d'utilisation des portefeuilles, les volumes de cartes virtuelles au détail devraient augmenter, notamment pour les utilisations intégrées aux applications et sans contact. Les achats transfrontaliers en commerce électronique et les voyages renforcent également la valeur des cartes virtuelles pour les consommateurs là où les options de paiement instantané domestiques ne sont pas interopérables à l'international. Ces dynamiques indiquent une croissance continue du côté des consommateurs, tandis que les entreprises restent le principal moteur de valeur sur le marché des cartes virtuelles.

Par type de carte :

le crédit en tête, le prépayé progresse via l'économie des travailleurs indépendants et les avantagesLes cartes de crédit virtuelles ont capturé une part de 47,36 % en 2025, les utilisateurs d'entreprise privilégiant le flottant et les remises de programme qui renforcent les résultats de trésorerie et consolident les achats basés sur les cartes, ce qui soutient l'échelle de la taille du marché des cartes virtuelles pour les catégories B2B. Les remises aident à convertir les dépenses en une compensation mesurable des coûts des programmes, ce qui maintient l'attrait du crédit renouvelable dans les paiements d'entreprise. L'adoption axée sur le crédit est également soutenue par une large participation des émetteurs sur les réseaux et l'émission intégrée via les plateformes logicielles. La tokenisation améliore encore les taux d'approbation et réduit l'exposition à la fraude pour les programmes de crédit à grande échelle. Cette combinaison d'économies d'interchange, de flexibilité de financement et de sécurité maintient les formats de crédit en position de leadership à mesure que les entreprises étendent leurs programmes de cartes virtuelles.

Le prépayé devrait connaître la croissance la plus forte avec un TCAC de 21,39 % jusqu'en 2031, à mesure que les cas d'usage s'étendent aux décaissements pour les travailleurs indépendants, aux avantages réglementés et aux achats financés par portefeuille où les comptes bancaires ne sont pas requis. Les émetteurs de détail déploient des cartes virtuelles à usage unique pour les offres de paiement échelonné à la caisse, qui se comportent comme des instruments prépayés tokenisés avec des restrictions de dépenses chez les marchands approuvés. La distribution pilotée par les logiciels, notamment les plateformes de voyage et d'approvisionnement, catalyse l'émission multidevise dans les régions nécessitant des dépenses contrôlées et une livraison instantanée des identifiants. Les cartes virtuelles de débit continuent de servir les cas d'usage de gestion des dépenses et de budgétisation où le crédit n'est pas nécessaire, tandis que les produits d'identifiants flexibles permettent aux utilisateurs d'acheminer différentes sources de financement derrière un seul token. Au fil du temps, la tokenisation et l'adoption des portefeuilles soutiennent une utilisation plus large sur les trois types de cartes, le routage étant choisi pour correspondre aux préférences des utilisateurs et à l'acceptation marchande dans le secteur des cartes virtuelles.

Analyse géographique

Marché des Cartes Virtuelles en Amérique du Nord

L'Amérique du Nord a dominé avec une part de 38,74 % en 2025, soutenue par une infrastructure de cartes commerciales mature, une forte adoption de l'automatisation des comptes fournisseurs et une large base d'entreprises qui valorisent les remises et les avantages en matière de fonds de roulement dans le marché des cartes virtuelles. Le Canada entre en 2026 avec un cadre de mise en œuvre de la banque ouverte qui formalise le partage de données par API, la responsabilité et les normes techniques, ce qui réduit les frictions de connectivité pour le financement et la réconciliation des cartes virtuelles. Les émetteurs et les plateformes intègrent également des systèmes ERP et des logiciels d'approvisionnement pour intégrer l'émission de cartes virtuelles dans les flux de travail natifs des équipes de finance d'entreprise. Les entreprises en croissance de la région utilisent les cartes plus fréquemment pour des besoins imprévus en fonds de roulement, comme le montre la recherche de Visa auprès des directeurs financiers et des trésoriers. Ensemble, ces conditions renforcent la rétention de parts de marché et soutiennent une expansion continue dans les cas d'usage B2B et grand public dans le marché des cartes virtuelles.

Marché des Cartes Virtuelles en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 23,44 % d'ici 2031, alors que les programmes de réduction de l'utilisation des espèces, les écosystèmes de super-applications et les paiements par portefeuille normalisent les identifiants tokenisés sur tous les canaux dans le marché des cartes virtuelles. Les initiatives régionales qui mettent l'accent sur les paiements instantanés et l'identité numérique accroissent l'utilité des portefeuilles, tandis que les cartes virtuelles soutiennent les achats transfrontaliers là où les rails de paiement instantané nationaux n'interopèrent pas. Les émetteurs et les plateformes s'étendent également en Asie-Pacifique pour saisir la croissance dans les catégories B2B et voyage, soutenus par des partenariats avec des fournisseurs qui intègrent la création de cartes dans les logiciels. Les efforts interrégionaux qui relient les portefeuilles aux réseaux mondiaux élargissent l'accès pour les consommateurs et les PME, notamment des partenariats conçus pour permettre les achats en ligne auprès de marchands internationaux. Ces facteurs positionnent l'Asie-Pacifique pour gagner des parts de marché à mesure que les déploiements s'intensifient et que les identifiants numériques deviennent la norme dans les marchés axés sur le mobile, ce qui élargit davantage le marché des cartes virtuelles.

Marché des Cartes Virtuelles en Europe

L'Europe continue de se développer grâce à la convergence réglementaire et à de solides habitudes de paiement sans contact, les réseaux signalant de larges lancements de portefeuilles et des taux élevés de paiement par contact en personne qui stimulent l'utilisation aux points de vente parallèlement au commerce électronique dans le marché des cartes virtuelles. Les initiatives de tokenisation améliorent les taux d'approbation et réduisent la fraude en ligne, et la région investit dans la capacité des centres de données et l'infrastructure numérique pour la résilience des paiements. Parallèlement, les régulateurs s'orientent vers des règles harmonisées sur les paiements instantanés et l'accès aux API, ce qui complète l'adoption des cartes virtuelles en créant de l'interopérabilité et des régimes de responsabilité clairs. Ces mesures encouragent les émetteurs, les acquéreurs et les éditeurs de logiciels à construire selon des normes communes qui simplifient le déploiement sur plusieurs marchés de la région. À mesure que les fondements réglementaires et technologiques arrivent à maturité, l'Europe reste un centre de demande essentiel avec une croissance équilibrée dans les cas d'usage B2B et grand public dans le marché des cartes virtuelles.

Paysage concurrentiel

Le marché des cartes virtuelles présente une structure concurrentielle modérément fragmentée dans laquelle les principaux réseaux de paiement exercent une influence, mais la création de valeur est répartie entre les émetteurs, les processeurs, les banques et les plateformes de finance intégrée. La concurrence s'étend de plus en plus aux réseaux, aux émetteurs-processeurs, aux institutions financières et aux fintechs, ces acteurs convergeant vers des capacités d'émission intégrée, d'orchestration et de réconciliation riche en données. Visa fait avancer son initiative de commerce intelligent, mettant en avant des flux de transactions sécurisés pilotés par des agents qui devraient soutenir une commercialisation plus large à court terme. Mastercard continue d'étendre l'activation des cartes virtuelles tout en investissant dans la tokenisation, le provisionnement des portefeuilles et les plateformes de développeurs pour simplifier l'émission pour les éditeurs de logiciels. Ensemble, ces initiatives signalent un glissement des rôles passifs de réseau vers une orchestration active des identifiants intégrés dans les voyages, l'approvisionnement et le commerce numérique.

Les participants au marché des cartes virtuelles parmi les émetteurs-processeurs et les spécialistes verticaux se développent par le biais de partenariats et d'acquisitions ciblées pour élargir leur portée géographique et la profondeur de leurs produits. WEX et Sabre ont introduit des capacités de cartes virtuelles intégrées pour les flux de travail des agences de voyages, répondant aux défis de longue date en matière de réconciliation et de règlement transfrontalier. Worldline et Visa ont également collaboré sur une solution d'émission de cartes virtuelles pour les agences de voyages en ligne qui combine les forces d'émission et d'acceptation. Les banques et les leaders régionaux pilotent l'émission intégrée aux ERP pour intégrer les cartes virtuelles directement dans les flux de paiement d'entreprise. Ces déploiements illustrent comment la distribution via les plateformes logicielles verticales accélère l'adoption dans les cas d'usage spécialisés.

La croissance du marché des cartes virtuelles est également soutenue par des plateformes fintech qui étendent l'émission intégrée et la connectivité d'entreprise pour réduire la complexité d'intégration. Brex s'est intégré à Oracle Fusion Cloud ERP pour permettre aux équipes de comptes fournisseurs d'émettre des identifiants virtuels directement dans les systèmes existants. Stripe continue de développer ses capacités d'émission qui permettent aux entreprises de créer et de gérer des cartes nativement dans leurs propres applications. PayPal a renouvelé son offre sur certains marchés avec des cartes virtuelles et physiques liées à des fonctionnalités de fidélité qui améliorent l'engagement des consommateurs sur tous les canaux. Collectivement, ces stratégies reflètent un glissement plus large vers des API simples, des identifiants natifs aux portefeuilles et une conformité intégrée alignée sur les modèles de déploiement logiciel modernes.

Leaders du secteur des cartes virtuelles

American Express Company

JPMorgan Chase & Co.

Mastercard Incorporated

Visa Inc.

Marqeta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Cartes Virtuelles

- American Express Company

- Mastercard Incorporated

- Visa Inc.

- JPMorgan Chase & Co.

- Marqeta Inc.

- Stripe Inc.

- PayPal Holdings Inc.

- WEX Inc.

- Corpay (Fleetcor)

- AirPlus International

- Revolut Ltd.

- Brex Inc.

- Adyen NV

- Citi (Citigroup Inc.)

- BMO Financial Group

- MineralTree Inc.

- Billtrust Inc.

- Fraedom Holdings Ltd.

- Coupa

- Tribal Credit

Lire l'Analyse des Entreprises du Marché des Cartes Virtuelles

Développements Récents de l'Industrie dans le Marché des Cartes Virtuelles

- Décembre 2025 : Orange Money Group et Visa ont annoncé un partenariat stratégique pour déployer des capacités de cartes virtuelles pour jusqu'à 49 millions d'utilisateurs actifs sur certains marchés africains et du Moyen-Orient, permettant les achats en ligne sur des sites locaux et internationaux.

- Novembre 2025 : PayPal a relancé sa présence sur le marché britannique avec une suite complète comprenant des cartes de crédit PayPal virtuelles et physiques, un nouveau programme de fidélité PayPal+ offrant des remises en espèces et des protections d'achat, et une carte de débit autonome, ciblant 6 millions de consommateurs britanniques et visant à regagner des parts face aux portefeuilles numériques établis.

- Juin 2025 : WEX s'est associé à Sabre Direct Pay pour intégrer sa technologie de paiement par carte virtuelle dans 210 pays et 20 devises, ciblant les agences de voyages, les voyagistes et les gestionnaires de voyages d'affaires avec la génération de cartes virtuelles en temps réel et les données de niveau III pour la réconciliation automatisée.

- Mai 2025 : First Abu Dhabi Bank (FAB) a piloté la solution de carte virtuelle Oracle-Mastercard pour la finance et les paiements B2B, devenant la première institution de la région Moyen-Orient et Afrique du Nord à intégrer l'émission de cartes virtuelles directement dans les flux de travail Oracle Fusion Cloud ERP.

Marché des Cartes Virtuelles Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des cartes virtuelles comme la valeur faciale totale des transactions des identifiants de cartes numériques à usage unique et à usage multiple, émis par des banques agréées ou des processeurs fintech, provisionnés via la tokenisation et utilisés pour les paiements à distance ou en point de vente par les consommateurs et les entreprises dans le monde entier.

Exclusions du périmètre : Les cartes plastiques physiques, les portefeuilles mobiles autonomes sans identifiants de carte et les tokens de paiement exclusivement en cryptomonnaie ne sont pas comptabilisés.

Vue d'ensemble de la segmentation

- Par utilisation

- Usage unique

- Usage multiple

- Par type de paiement

- Paiements à distance

- Paiements en point de vente

- Par utilisateur final

- Consommateur

- Entreprise

- Par type de carte

- Carte de débit virtuelle

- Carte de crédit virtuelle

- Carte prépayée virtuelle

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et de courtes enquêtes avec des réseaux de cartes mondiaux, des banques émettrices, des trésoriers de PME, des plateformes d'agences de voyages et des éditeurs de logiciels de comptes fournisseurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont permis de tester les taux de pénétration préliminaires, d'affiner les valeurs moyennes des transactions pour les cas d'usage B2B et consommateurs, et de clarifier les calendriers réglementaires influençant l'adoption.

Recherche documentaire

Nous avons commencé par un travail documentaire approfondi qui a extrait les données annuelles de transactions, les volumes d'émission de cartes et les règles d'interchange de sources telles que la Banque des règlements internationaux, l'Entrepôt de données statistiques de la Banque centrale européenne, l'étude sur les paiements de la Réserve fédérale américaine et les associations de paiement régionales. Les dépôts d'entreprises, les présentations aux investisseurs et certains articles de revues à comité de lecture ont fourni des références sur les dépenses moyennes par carte virtuelle. Notre équipe a également exploité les tableaux de bord propriétaires de D&B Hoovers et Dow Jones Factiva pour les répartitions des revenus des émetteurs et les nouveaux contrats remportés. Étant donné que les chiffres publics fiables sur les taux de rétrofacturation des cartes virtuelles ou la part transfrontalière sont rares, ceux-ci ont été recueillis principalement via les entretiens d'experts mentionnés ci-dessous. La liste des sources secondaires est illustrative ; de nombreux autres documents ont alimenté les étapes d'analyse et de validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses totales a utilisé les totaux de paiement des banques centrales et les ratios de pénétration des cartes virtuelles par région, qui sont ensuite recoupés avec des agrégations ascendantes échantillonnées des états des émetteurs et des volumes d'appels API des passerelles. Les principaux paramètres du modèle comprennent : 1) le nombre de comptes virtuels actifs, 2) les tickets moyens par cas d'usage, 3) la part des ventes au détail en ligne payées par cartes virtuelles, 4) la croissance de l'automatisation des comptes fournisseurs B2B, et 5) les mandats réglementaires tels que les délais d'authentification forte du client PSD3. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie la pénétration à la valeur du commerce électronique, aux abonnements aux smartphones et à la couverture des paiements en temps réel, avec des ajustements de scénarios validés par des experts primaires. Les lacunes dans les divulgations des émetteurs sont comblées en appliquant les écarts d'interchange régionaux aux bandes de dépenses observées.

Validation des données et cycle de mise à jour

Avant la validation finale, les résultats passent par un examen analytique à trois niveaux qui signale les anomalies par rapport aux indicateurs de paiement indépendants et déclenche une reprise de contact avec les sources si nécessaire. Le modèle est actualisé annuellement, et des mises à jour intermédiaires suivent tout choc réglementaire ou macroéconomique important sur les paiements. Un examen rapide final est effectué immédiatement avant la livraison au client.

Pourquoi la base de référence des cartes virtuelles de Mordor mérite la confiance des décideurs

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des années de base et des perspectives de dépenses ou de revenus différents.

Notre choix rigoureux de mesurer le marché en valeur de transaction, d'aligner les définitions sur les taxonomies des banques centrales et d'actualiser les données chaque année fournit une base fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5 420 milliards USD (2025) | ||

| 19,02 milliards USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que les revenus des émetteurs ; exclut les paiements B2B et les dépenses en valeur faciale. |

| 494,57 milliards USD (2024) | Revue professionnelle B | Omet les paiements virtuels en point de vente et applique des hypothèses de ticket conservatrices. |

| 415,14 milliards USD (2023) | Association professionnelle C | Utilise des moyennes annuelles de devises mixtes et une actualisation peu fréquente des données. |

En résumé, tandis que d'autres réduisent le périmètre ou s'appuient sur des mises à jour épisodiques, notre approche équilibrée et transparente, ancrée dans des statistiques de transactions faisant autorité et régulièrement validée avec des praticiens du secteur, fournit la base la plus claire et la plus exploitable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des cartes virtuelles ?

La taille du marché mondial des cartes virtuelles a atteint 6 430 milliards USD en 2026 et devrait atteindre 15 140 milliards USD d'ici 2031 à un TCAC de 18,67 %, soutenu par la tokenisation, la finance intégrée et l'automatisation des comptes fournisseurs.

Quelle catégorie d'utilisation connaît la croissance la plus rapide dans les cartes virtuelles ?

Les identifiants à usage unique ont dominé avec une part de 59,13 % en 2025 et devraient croître à un TCAC de 20,03 % jusqu'en 2031, les entreprises mettant l'accent sur le verrouillage fournisseur et les contrôles anti-fraude dans les paiements aux fournisseurs et de voyage.

Comment les rails de paiement instantané impactent-ils l'adoption des cartes virtuelles ?

Les systèmes en temps réel comme Pix orientent les flux domestiques à faible coût vers les paiements de compte à compte, tandis que les cartes virtuelles conservent des avantages dans les transactions transfrontalières et les cas d'usage à dépenses contrôlées nécessitant le verrouillage marchand et la tokenisation.

Quelles régions stimuleront la prochaine vague de croissance des cartes virtuelles ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 23,44 % jusqu'en 2031, à mesure que les programmes sans espèces, les super-applications et les comportements axés sur les portefeuilles font des identifiants virtuels la valeur par défaut, notamment pour le commerce électronique et les voyages.

Quels sont les principaux obstacles opérationnels à l'acceptation des cartes virtuelles par les fournisseurs ?

Les fournisseurs citent la sensibilité aux frais et les étapes manuelles pour l'ingestion des données de remise et la réconciliation, bien que les intégrations natives aux ERP et la cartographie automatisée des données de niveau III facilitent l'intégration.

Dernière mise à jour de la page le: