Taille et part du marché du stockage dans les centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

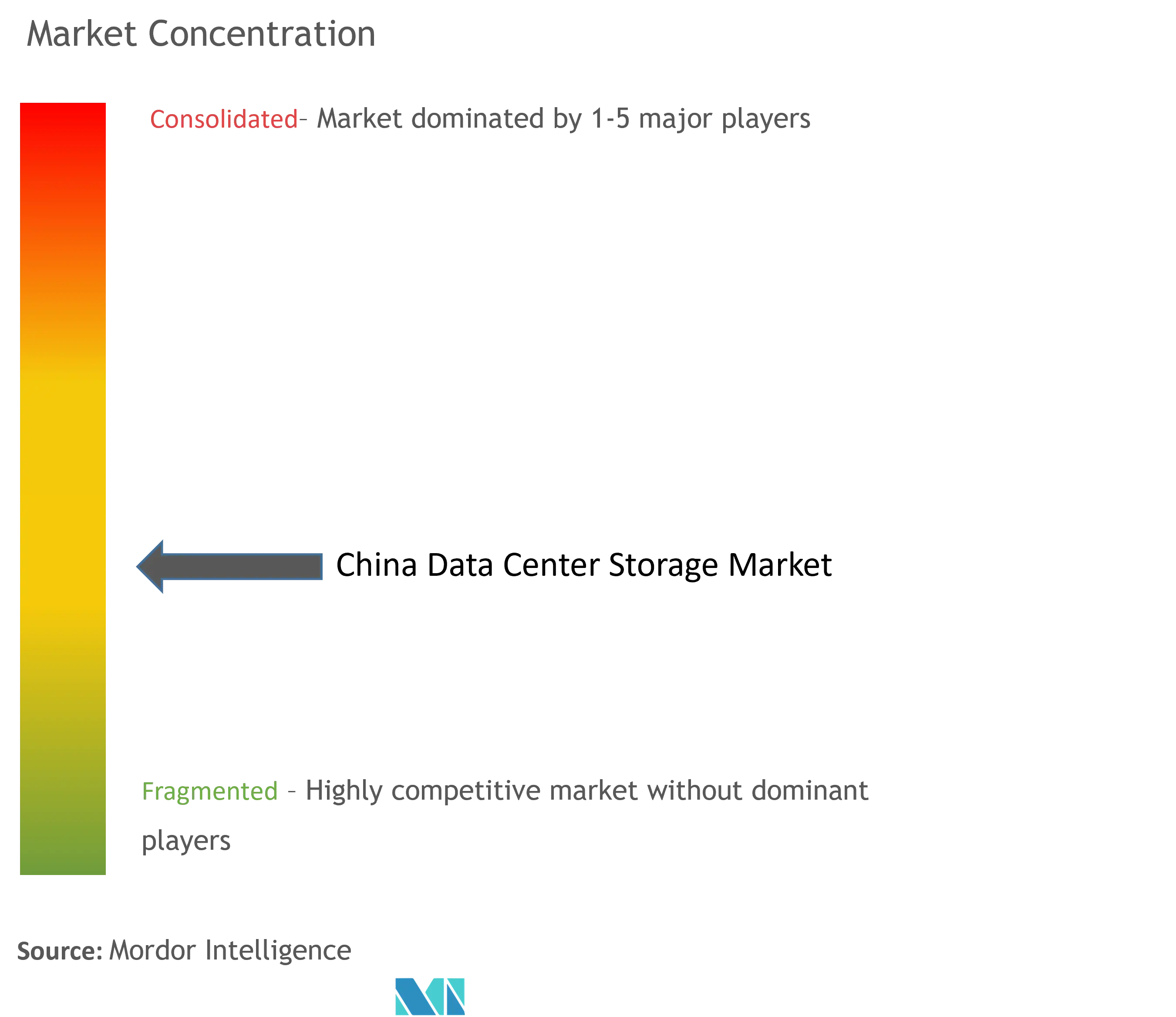

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Chine par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Chine devrait croître de 2,95 milliards USD en 2025 à 3,08 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031 à un TCAC de 4,38 % sur la période 2026-2031. De solides programmes nationaux — notamment le projet Est-Données-Calcul-Ouest — déplacent les déploiements de stockage vers les provinces occidentales où les coûts en énergie renouvelable sont 30 % inférieurs aux moyennes côtières. Les entreprises continuent de privilégier les sites de colocation et les baies haute performance, tandis que l'adoption des plateformes de stockage objet, sur bande et à définition logicielle s'accélère parallèlement aux charges de travail d'intelligence artificielle. Le marché du stockage dans les centres de données en Chine est également façonné par les règles d'efficacité énergétique dans les villes de niveau 1, des contrôles plus stricts sur les exportations de semi-conducteurs et une préférence croissante pour les composants NAND conçus localement. Les fournisseurs capables de livrer des solutions flash à IOPS élevés, un hiérarchisation automatisée et un logiciel de gestion intelligente des données sont les mieux positionnés pour capter la croissance incrémentale à mesure que les écarts d'utilisation se comblent et que le trafic d'inférence d'IA augmente.

Points clés du rapport

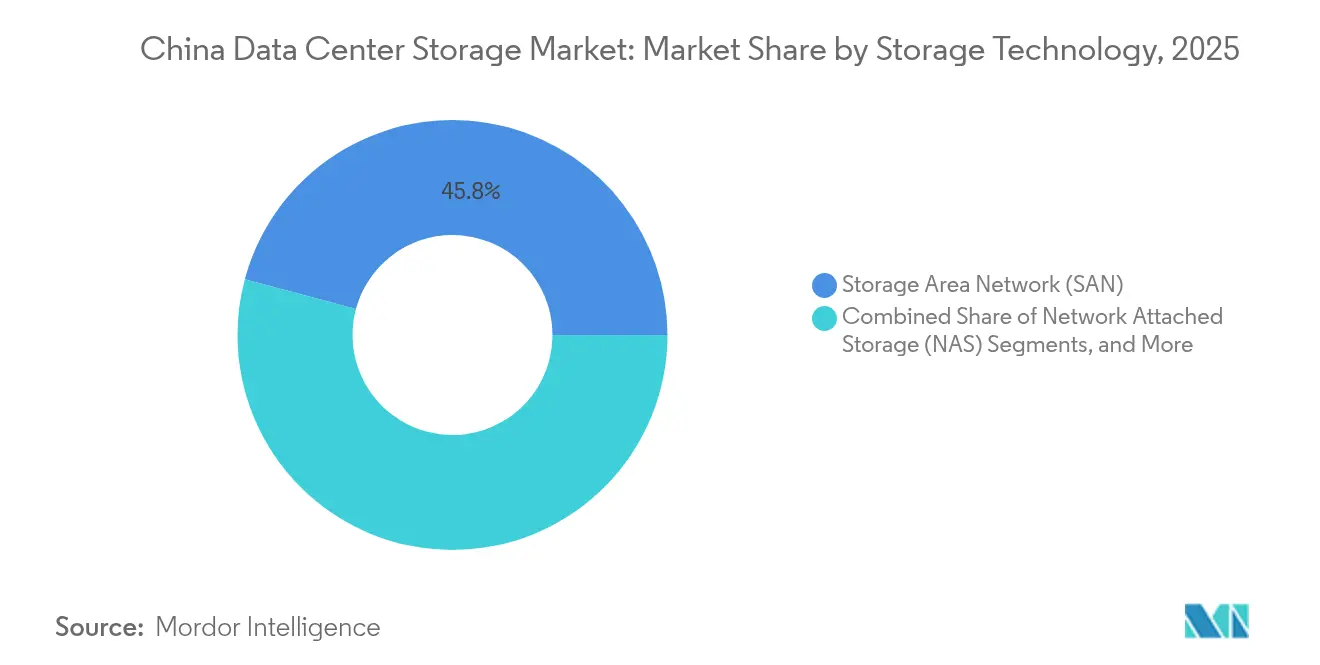

- Par technologie de stockage, les réseaux de stockage SAN ont dominé avec une part de revenus de 45,83 % en 2025 ; les solutions de stockage objet et sur bande devraient croître à un TCAC de 6,05 % jusqu'en 2031 selon Yicai.

- Par type de stockage, les baies HDD traditionnelles représentaient 47,10 % de la taille du marché du stockage dans les centres de données en Chine en 2025, tandis que les baies tout-flash progressent à un TCAC de 7,55 %.

- Par type de centre de données, les établissements de colocation détenaient 66,60 % de la part du marché du stockage dans les centres de données en Chine en 2025 ; les déploiements hyperscale affichent le TCAC le plus rapide à 8,22 %.

- Par utilisateur final, l'informatique et les télécommunications représentaient 38,70 % de la taille du marché du stockage dans les centres de données en Chine en 2025 ; la santé et les sciences de la vie enregistrent le TCAC le plus élevé à 9,05 %.

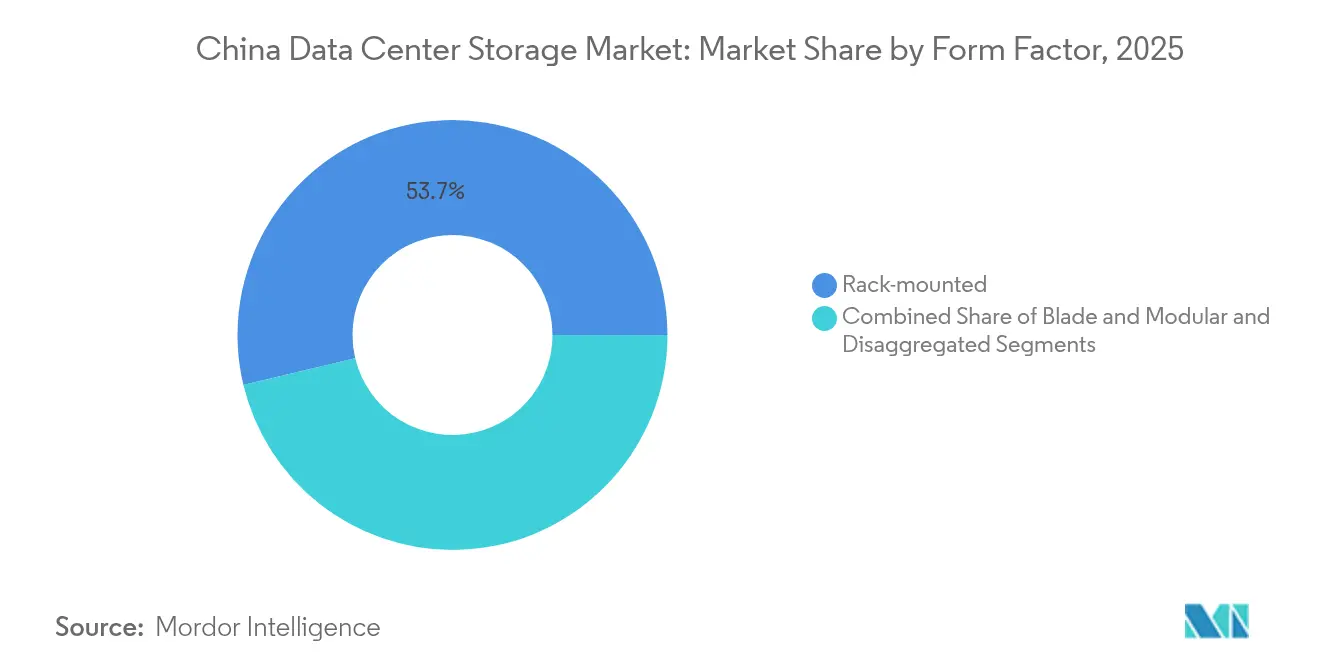

- Par facteur de forme, les systèmes montés en rack conservaient une part de 53,74 % en 2025 ; le stockage composable devrait se développer à un TCAC de 5,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies axées sur le cloud des entreprises publiques et des géants de l'internet | +1.2% | National, concentré à Pékin, Shanghai, Shenzhen | Moyen terme (2 à 4 ans) |

| Déploiement national du hub « Est-Données-Calcul-Ouest » | +0.8% | Régions occidentales : Guizhou, Mongolie intérieure, Gansu, Ningxia | Long terme (≥ 4 ans) |

| Montée en puissance des charges de travail IA/LLM exigeant des baies flash à IOPS élevés | +1.5% | Villes de niveau 1 avec débordement vers les zones IA désignées | Court terme (≤ 2 ans) |

| Adoption croissante du stockage à définition logicielle et de l'infrastructure hyperconvergée dans les colos des villes de niveau 2 | +0.7% | Villes secondaires : Chengdu, Wuhan, Xi'an, Nanjing | Moyen terme (2 à 4 ans) |

| Intégration edge-cloud 5G pour les services à faible latence | +0.6% | Centres urbains avec clusters manufacturiers | Moyen terme (2 à 4 ans) |

| Impulsion vers l'autonomie en semi-conducteurs stimulant l'offre nationale de NAND | +0.4% | National, avec des pôles de production dans le delta du Yangtsé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégies axées sur le cloud des entreprises publiques et des géants de l'internet

Les entreprises publiques et les plateformes leaders telles qu'Alibaba relèvent leurs plafonds de dépenses d'investissement pour répondre aux mandats de transformation numérique. Alibaba à elle seule a engagé 53 milliards USD sur trois ans pour l'IA et le matériel cloud, stimulant la demande à court terme pour le stockage multi-niveaux qui prend en charge l'analytique, l'entraînement et la sauvegarde dans une seule pile. La filiale de santé de China Telecom déploie des bassins de données provinciaux nécessitant une capacité de stockage par blocs et en mode objet évolutive pour les charges de travail d'imagerie médicale et génomique. Les stratégies unifiées publiques et privées augmentent les commandes pour les systèmes combinant les performances NVMe avec des référentiels d'objets à l'échelle du pétaoctet, un point idéal où le marché du stockage dans les centres de données en Chine récompense les fournisseurs capables d'équilibrer la latence et le coût. Les directives d'approvisionnement des entreprises publiques accordent également la préférence aux contrôleurs domestiques, offrant aux entreprises locales une voie vers une part plus élevée de la nomenclature des matériaux.

Déploiement national du hub Est-Données-Calcul-Ouest

Le programme Est-Données-Calcul-Ouest a engagé près de 33 milliards USD pour construire huit nœuds de hub nationaux et 10 zones de cluster, acheminant le trafic de calcul loin des côtes sous pression du réseau électrique vers des sites intérieurs riches en énergies renouvelables.[1]Bureau d'information du Conseil d'État, "Aperçu du projet Est-Données-Calcul-Ouest," scio.gov.cn Les opérateurs conçoivent les clusters occidentaux pour le traitement par lots et les charges de travail d'archivage, stimulant les achats de cages HDD denses et de systèmes d'objets à haute capacité. Les jumeaux numériques des actifs du réseau électrique alimentent la télémétrie en temps réel dans ces hubs, soulignant la nécessité de moteurs de hiérarchisation intelligents qui migrent les données froides vers des pools économes en énergie. La sélection du matériel tient désormais compte de l'altitude, des exigences de refroidissement et de l'automatisation de la gestion à distance, ce qui accroît l'appétit du marché du stockage dans les centres de données en Chine pour les logiciels d'orchestration basés sur l'IA.

Montée en puissance des charges de travail IA/LLM exigeant des baies flash à IOPS élevés

L'entraînement de grands modèles de langage a fait progresser la capacité de calcul nationale de 30 % en 2023 et continue d'augmenter les budgets IOPS dans les villes de niveau 1. Le lancement en avril 2025 par Huawei de l'OceanStor Série A pour le lac de données IA illustre la façon dont les fournisseurs adaptent les architectures de fichiers parallèles, NVMe-over-Fabrics et l'accélération par carte réseau intelligente pour maintenir des latences de lecture inférieures à 100 µs.[2]Huawei Technologies, "Lancement de l'OceanStor Série A et du lac de données IA," huawei.com Le trafic d'inférence de modèles dépasse désormais le trafic d'entraînement sur plusieurs sites hyperscale, poussant les opérateurs à déployer des baies à double personnalité qui jonglent entre l'accès aléatoire aux petits fichiers et le débit d'archivage en profondeur. Le marché du stockage dans les centres de données en Chine tend donc vers des systèmes tout-flash améliorés par des disques de stockage computationnel et des ASIC de réduction des données afin d'optimiser le coût par requête d'inférence.

Impulsion vers l'autonomie en semi-conducteurs stimulant l'offre nationale de NAND

La feuille de route « Fabriqué en Chine 2025 » de Pékin privilégie les procédés flash indigènes ; les avancées de YMTC en matière de TLC et QLC 3D à 294 couches réduisent la facture d'importation des SSD.[3]YMTC, "Annonce du démarrage de la production en masse de NAND 3D à 294 couches," ymtc.com Les fonderies locales bénéficient d'allégements fiscaux et de tarifs d'électricité préférentiels, réduisant les barrières de coût pour les déploiements tout-flash. Une plus grande capacité de tranches dans le pays stabilise l'approvisionnement lors des frictions géopolitiques, permettant aux intégrateurs de sécuriser des allocations de disques cohérentes pour les contrats à long terme. À mesure que les capacités des contrôleurs et des micrologiciels progressent, le marché du stockage dans les centres de données en Chine récompense les fournisseurs qui co-optimisent la conception du silicium et du boîtier pour répondre aux mandats réglementaires et de sécurité locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds d'efficacité d'utilisation de l'énergie dans les métropoles de niveau 1 | -0.9% | Pékin, Shanghai, Guangzhou, Shenzhen | Court terme (≤ 2 ans) |

| Restrictions à l'importation sur les contrôleurs avancés › risque d'approvisionnement | -0.6% | National, affectant les déploiements d'entreprise haut de gamme | Moyen terme (2 à 4 ans) |

| Sous-utilisation des centres de données IA nouvellement construits | -0.4% | Zones désignées IA et parcs industriels | Court terme (≤ 2 ans) |

| Pénurie d'architectes qualifiés en stockage de données en dehors des régions côtières | -0.3% | Provinces occidentales et centrales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'efficacité d'utilisation de l'énergie dans les métropoles de niveau 1

Pékin, Shanghai et Guangzhou imposent un PUE inférieur à 1,3 pour les nouvelles salles et fixent des délais de rénovation pour les sites existants, limitant les budgets watts au niveau des racks et la densité de refroidissement. Les opérateurs remplacent les JBOD HDD par des étagères flash consommant 80 % moins d'énergie, mais les investissements initiaux restent un obstacle pour les petites entreprises. Les pods à immersion liquide et les modules sous-marins au large de Hainan absorbent jusqu'à 100 kW par rack tout en respectant les codes d'urbanisme. Ces contraintes modèrent les volumes d'expédition à court terme mais orientent le marché du stockage dans les centres de données en Chine vers des architectures économes en énergie dotées d'un micrologiciel de limitation de puissance granulaire.

Restrictions à l'importation sur les contrôleurs avancés › Risque d'approvisionnement

L'élargissement des règles d'exportation américaines d'octobre 2024 étend la liste des entités aux contrôleurs NAND avancés essentiels pour les disques NVMe à 200 couches. Les équipementiers nationaux s'empressent de diversifier leurs sources de silicium et de reconcevoir leurs cartes autour de licences de propriété intellectuelle locales. Les délais de livraison pour les cartes PCIe 5.0 haut de gamme s'étendent au-delà de 30 semaines, forçant les hyperscalers à sur-provisionner leurs flottes PCIe 4.0 plus anciennes. Tandis que la Chine finance des coentreprises pour accélérer la fabrication de contrôleurs, l'incertitude d'approvisionnement à court et moyen terme pèse sur le segment haute performance du marché du stockage dans les centres de données en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : Le SAN d'entreprise maintient ses positions tandis que les plateformes de stockage objet s'accélèrent

Les déploiements SAN représentaient 45,83 % des revenus de 2025 au sein du marché du stockage dans les centres de données en Chine, reflétant une demande ancrée de stockage par blocs centralisé de la part des banques d'État, des réseaux cœur de télécommunications et des charges de travail ERP. Les infrastructures Fibre Channel établies, la haute disponibilité et l'interopérabilité certifiée maintiennent les cycles d'approvisionnement dans les remplacements SAN même si les options à définition logicielle arrivent à maturité. Au cours de la fenêtre de prévision, la plupart des actualisations SAN incluent des mises à niveau NVMe-FC et une hiérarchisation intelligente vers les référentiels d'objets, aidant les directeurs informatiques à gérer les ensembles de données d'entraînement IA en forte hausse sans abandonner les flux de travail existants.

Dans le même temps, les solutions de stockage objet et sur bande affichent un TCAC de 6,05 %, le plus rapide parmi toutes les technologies. L'entraînement des modèles IA consomme des corpus d'images et de textes à l'échelle du pétaoctet, parfaitement adaptés aux plateformes compatibles S3 s'appuyant sur des HDD à coût optimisé ou des supports optiques de nouvelle génération capables de 1,6 Po par plateau. Les bibliothèques de bandes regagnent également en pertinence car les réglementations sur les archives froides exigent des copies hors ligne pour les données critiques. Les fournisseurs offrant un partage transparent de l'espace de noms entre les clusters SAN et les clusters d'objets gagnent un avantage à mesure que les entreprises modernisent à leur propre rythme sur le marché du stockage dans les centres de données en Chine.

Par type de stockage : Le flash détrône les supports rotatifs au niveau du niveau de performance

Les baies HDD représentaient encore 47,10 % des revenus de 2025 dans la taille du marché du stockage dans les centres de données en Chine, mais les tendances annuelles favorisent les disques à état solide. Les baies tout-flash se développent à un TCAC de 7,55 % jusqu'en 2031, l'inférence IA, l'analytique en temps réel et le trading à haute fréquence rejetant la latence mécanique. Les améliorations d'endurance QLC de YMTC réduisent l'écart de prix, encourageant les banques et les fournisseurs cloud à migrer les bases de données relationnelles vers des niveaux flash lors des cycles d'actualisation. Les mandats d'efficacité énergétique orientent davantage les approvisionnements vers les SSD qui consomment un cinquième des watts par téraoctet comparés aux disques SAS 15 K RPM.

Les systèmes hybrides restent essentiels pour les charges de travail de niveau intermédiaire nécessitant une capacité en vrac économique avec une mémoire cache flash en frontal. Les fournisseurs combinent des SSD QLC, des HDD PMR et des ASIC de compression dans un seul châssis, offrant une voie de transition progressive aux clients. En conséquence, les expéditions de boîtiers purement HDD diminuent, mais les coffres-forts d'archives froides continuent d'acheter des disques hélium multi-To pour le stockage en écriture unique. Le marché du stockage dans les centres de données en Chine évolue donc vers un modèle à deux niveaux — flash pour les ensembles de données actifs et HDD haute densité ou bande pour les archives profondes.

Par type de centre de données : La colocation conserve son leadership tandis que les hyperscalers progressent

Les opérateurs de colocation détenaient une part de 66,60 % en 2025, grâce aux entreprises qui externalisent leurs charges de travail énergivores et soumises à des obligations de conformité vers des installations professionnelles. Les taux d'engagement chez le principal fournisseur, GDS, sont proches de 93 %, soulignant la demande persistante d'espaces sécurisés et neutres vis-à-vis des opérateurs. Les colos de détail se différencient par des catalogues de services regroupant la sauvegarde en tant que service et l'archivage, stimulant les achats incrémentaux de baies de stockage à grande capacité.

Les fournisseurs hyperscale et de services cloud affichent cependant le TCAC le plus rapide à 8,22 % à mesure qu'Alibaba, Tencent, Huawei Cloud et ByteDance accélèrent les déploiements de clusters IA. Leurs plans de dépenses d'investissement sur trois ans verrouillent des achats anticipés de SSD par tranches, poussant les fournisseurs flash vers des engagements d'approvisionnement à long terme. Les salles sur site appartenant aux entreprises se réduisent à mesure que les entreprises font face aux plafonds de PUE et aux pénuries de compétences. Les micro-centres de données de périphérie sont situés dans des usines et des centraux téléphoniques, mais ils représentent une petite fraction de la taille du marché du stockage dans les centres de données en Chine, une fraction qui devrait néanmoins croître rapidement une fois que les réseaux privés 5G arriveront à maturité.

Par utilisateur final : La santé devance un cœur informatique et télécommunications

Les clients informatiques et télécom ont généré 38,70 % des revenus de 2025 dans le marché du stockage dans les centres de données en Chine ; leurs cycles d'actualisation réguliers et l'adoption de nouveaux protocoles se poursuivront, mais les taux de croissance se stabilisent. En revanche, les hôpitaux, les laboratoires de génomique et les instituts de recherche pharmaceutique devraient afficher un TCAC de 9,05 % à mesure que les projets d'imagerie en 8K, de numérisation de la pathologie et de séquençage à l'échelle de la population intensifient les exigences de densité de stockage. La filiale Zhongdian Telecom Yikang de China Telecom illustre l'entrée des télécommunications dans les clouds de santé, en déployant des racks de stockage par blocs compatibles PACS et des niveaux S3 à travers les provinces.

L'industrie manufacturière absorbe du stockage pour l'analytique vidéo dans les usines intelligentes et les jumeaux numériques, tandis que le secteur BFSI se concentre sur des baies flash chiffrées répondant à des codes stricts de souveraineté des données. Les clouds gouvernementaux exigent des algorithmes de chiffrement domestiques et des contrôles d'accès à confiance zéro, orientant ainsi les contrats vers les fournisseurs locaux. Chaque secteur vertical génère donc des caractéristiques techniques distinctes, mais un intérêt accru pour la protection intégrée contre les rançongiciels et les instantanés immuables est commun à tous les segments du marché du stockage dans les centres de données en Chine.

Par facteur de forme : Les systèmes en rack dominent tandis que les architectures composables gagnent en reconnaissance

Les châssis montés en rack représentaient 53,74 % des expéditions en 2025, reflétant des agencements d'armoires 19 pouces standardisés qui simplifient la gestion des câbles et la modélisation du flux d'air. Les mises à niveau intègrent désormais des disques de règle E1.S et E3.S, portant la capacité par rack au-delà de 1 Po. Le stockage composable croît à un TCAC de 5,52 % à mesure que les développeurs natifs du cloud adoptent NVMe-oF et les structures de commutateurs PCIe qui désagrègent les ressources de calcul et de stockage. Ces systèmes augmentent l'utilisation en regroupant le flash au niveau du pod et en attribuant les voies de manière dynamique.

Les designs lame et modulaires occupent des niches spécialisées — notamment dans les nœuds d'entraînement IA haute densité qui nécessitent un chargement frontal de GPU et un chargement arrière de briques NVMe. Les passerelles de périphérie déploient des boîtiers miniatures avec refroidissement sans ventilateur pour les environnements industriels difficiles, mais restent peu nombreuses en valeur absolue. Pour le marché du stockage dans les centres de données en Chine, les fournisseurs qui intègrent l'orchestration à définition logicielle dans des facteurs de forme en rack familiers aident les clients à évoluer progressivement sans remplacements complets d'équipements.

Par interface : Le NVMe progresse tandis que les protocoles existants persistent dans les flottes mixtes

Le SAS et le SATA représentaient encore 57,10 % des interfaces de 2025 dans la part du marché du stockage dans les centres de données en Chine, témoignant de l'inertie de la base installée et du débit acceptable pour les charges de travail d'archivage et de proximité. Néanmoins, le NVMe affiche un TCAC de 6,01 %, propulsé par les avantages de latence apportés par PCIe 5.0. UNIS et d'autres fabricants domestiques livrent désormais des SSD avec des vitesses de lecture allant jusqu'à 14,9 Go/s, élargissant les options de l'écosystème local. Le Fibre Channel reste ancré dans les centres de données financiers qui privilégient le transport sans perte, tandis que l'iSCSI perdure dans les gammes d'appliances de marché intermédiaire.

Les opérateurs déploient des étagères NVMe pour les clusters d'inférence IA, tout en continuant à commander des disques SAS pour les coffres-forts de contenu. Les passerelles NVMe-oF permettent la coexistence des deux zones, permettant aux clients de différer les mises à niveau complètes du réseau. Avec le temps, l'abstraction de protocole au sein des contrôleurs à définition logicielle rendra les différences d'interface invisibles ; cependant, pour l'instant, le marché du stockage dans les centres de données en Chine doit équilibrer la vitesse révolutionnaire avec des coûts prévisibles.

Analyse géographique

Les provinces du littoral oriental, Pékin, Shanghai et Guangzhou, ont contribué à environ 44,60 % des expéditions de 2025 dans le marché du stockage dans les centres de données en Chine, les banques, les régulateurs et les géants du cloud exigeant un accès à très faible latence aux systèmes centraux. Cependant, les plafonds de PUE, la rareté des terres et les tarifs d'utilités élevés incitent à un pivot vers des pôles secondaires tels que Chengdu, Wuhan et Xi'an. Ces villes offrent des routes de fibre noire vers les côtes, tout en proposant des coûts immobiliers 20 % inférieurs et des incitations municipales favorables.

Les clusters occidentaux de Guizhou, Mongolie intérieure, Gansu et Ningxia s'accélèrent le plus rapidement dans le cadre du plan directeur Est-Données-Calcul-Ouest, tirant parti de climats frais et d'une énergie hydroélectrique ou éolienne abondante. Le corridor des mégadonnées de Guizhou accueille à la fois des opérateurs publics et privés, associant des allègements fiscaux à des quotas d'énergie renouvelable qui réduisent les dépenses d'exploitation d'un tiers. La taille du marché du stockage dans les centres de données en Chine pour les provinces occidentales devrait donc afficher une croissance à deux chiffres, favorisant les baies de capacité en vrac optimisées pour l'analytique par lots et les référentiels d'archivage.

Les régions du sud lient leur croissance à l'industrie manufacturière d'exportation et à la finance de Hong Kong. Le delta de la rivière des Perles du Guangdong associe les réseaux privés 5G aux nœuds de calcul de périphérie près des parcs industriels, générant une demande soutenue d'appliances NVMe. Les provinces du nord restent des centres politiques mais affichent une expansion plus mesurée, se concentrant sur les mises à niveau des systèmes plutôt que sur les sites en construction neuve. L'orchestration des charges de travail inter-régionales, soutenue par les centres de dispatch des télécommunications, accroît la valeur des instantanés distribués, de la réplication optimisée pour réseau étendu et du marquage automatisé de conformité à travers le marché du stockage dans les centres de données en Chine.

Paysage concurrentiel

La concurrence sur le marché du stockage dans les centres de données en Chine s'intensifie à mesure que les fournisseurs nationaux comblent les écarts technologiques avec les multinationales. Inspur a capturé 11,4 % de part au premier trimestre 2024, affichant une croissance des ventes de 13,6 % grâce aux clusters hyperconvergés destinés aux clients des secteurs financier et de la santé. YMTC a dépassé Samsung en ventes unitaires de SSD domestiques lors du Singles' Day 2024, indiquant une confiance croissante envers les marques flash locales. Huawei continue de pionnier les disques magnéto-électriques promettant une consommation d'énergie inférieure de 90 % et un coût comparable à la bande, parfaitement alignés sur les mandats d'efficacité énergétique.

Les fournisseurs internationaux conservent des comptes d'entreprise grâce à des contrats de service et de compatibilité de longue date ; cependant, les risques liés aux contrôles à l'exportation les incitent à localiser la production et les micrologiciels. ZTE étend son portefeuille vers les systèmes d'objets distribués, ciblant les opérateurs de télécommunications et ferroviaires, tandis que GDS et VNET investissent dans des logiciels de stockage cloud développés en interne pour approfondir l'intégration verticale. Les start-ups se concentrent sur le stockage natif Kubernetes, les moteurs de parité par code d'effacement et la validation d'instantanés à confiance zéro, visant des segments de l'espace blanc tels que l'apprentissage fédéré en périphérie.

Les stratégies des fournisseurs convergent vers un couplage étroit entre le matériel, les logiciels de protection des données et les API d'orchestration. Les partenariats avec des maisons de silicium domestiques, des entreprises d'accélérateurs IA et des fournisseurs d'énergie renouvelable créent des propositions de valeur communes. La conformité aux réglementations cryptographiques spécifiques à la Chine et le support des cadres informatiques confidentiels distinguent davantage les offres. Dans ce contexte, le marché du stockage dans les centres de données en Chine récompense les entreprises qui livrent des pipelines IA clés en main, une hiérarchisation multi-protocole et une analytique proactive de cybersécurité.

Leaders du secteur du stockage dans les centres de données en Chine

Huawei Technologies Co., Ltd.

Alibaba Cloud Computing Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : YMTC a commencé à livrer du NAND TLC 3D de 5e génération à 294 couches, atteignant une densité de 20 Gb/mm² et renforçant la compétitivité du flash domestique

- Juin 2023 : Alibaba Group a annoncé un investissement de 53 milliards USD dans l'infrastructure IA et cloud sur trois ans, marquant le plus grand projet de calcul privé du pays

- Mars 2025 : GDS Holdings a déclaré un chiffre d'affaires du quatrième trimestre 2024 de 2,69 milliards RMB, en hausse de 9,1 % en glissement annuel, et a relevé ses prévisions de revenus pour 2025 jusqu'à 11,59 milliards RMB

- Avril 2025 : Huawei a lancé sa solution de lac de données IA, intégrant le flash haute performance OceanStor Série A avec le stockage d'objets OceanStor Pacific et la sauvegarde OceanProtect

- Juin 2025 : HiCloud a signé un accord pour construire le premier centre de données sous-marin alimenté par l'éolien offshore en Chine près de Shanghai, pionnier des modèles de stockage durables

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois du stockage dans les centres de données comme la valeur des nouveaux systèmes de stockage sur site ou en colocation, des baies SAN, NAS, DAS, des objets et des bandes magnétiques déployés dans des centres de données spécialement construits à cet effet et destinés aux charges de travail des entreprises, de l'hypermarchés, de la périphérie et de l'administration. Les logiciels fournis avec ces baies et l'environnement d'exploitation intégré sont comptabilisés au prix de la transaction.

Exclusions du champ d'application : Les services de stockage dans les nuages, les disques externes des consommateurs et les modules DRAM sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau NAS

- Réseau de stockage SAN

- Stockage à connexion directe DAS

- Stockage objet et sur bande

- Par type de stockage

- Baies HDD traditionnelles

- Baies tout-flash AFA

- Stockage hybride

- Par type de centre de données

- Établissements de colocation

- Hyperscalers/Fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des opérateurs de centres de données à Pékin, Chengdu et Guangzhou, des responsables de l'approvisionnement chez des fournisseurs de clouds nationaux et des architectes de stockage d'équipementiers multinationaux. Ces discussions ont permis de tester la répartition des parts de valeur, les ratios typiques de capacité utilisable par rapport à la capacité brute et les intentions émergentes d'adoption de NVMe, comblant ainsi les lacunes découvertes lors de l'analyse documentaire.

Recherche documentaire

Nous avons commencé par consulter des sources chinoises faisant autorité, telles que le ministère de l'industrie et des technologies de l'information, les bulletins de capacité du CAICT et les tableaux d'expédition des douanes qui clarifient les flux d'unités. Pour évaluer la densité des baies installées et les cycles de rafraîchissement, nos analystes ont examiné les livres blancs techniques de l'Open Data Center Committee et les déclarations trimestrielles des principaux fabricants de baies déposées auprès des bourses de Shanghai et de Shenzhen. Un contexte plus large a été fourni par les directives PUE du programme "East-Data West-Compute" de la Commission nationale pour le développement et la réforme, les tendances en matière de brevets exploitées par Questel et les signaux de vente de matériel informatique saisis par Dow Jones Factiva et D&B Hoovers. Les sources citées le sont à titre d'exemple ; d'autres références ouvertes et payantes ont été consultées pour valider chaque point de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les ajouts annuels de baies de serveurs aux téraoctets moyens par baie, qui sont ensuite évalués par l'ASP moyen pondéré pour calculer les recettes matérielles de 2024. Des vérifications sélectives ascendantes, des inventaires de canaux et des échantillons de factures de fournisseurs ajustent les totaux de plus ou moins deux pour cent. Les variables clés du modèle comprennent les ajouts de racks, le mélange flash-to-HDD, les déploiements de sites périphériques, les CAPEX hyperscale, les plafonds énergétiques et les trajectoires de change RMB-USD. La régression multivariée, validée par les principaux experts, projette chaque facteur et alimente une superposition ARIMA sur cinq ans pour le stress du scénario. Les lacunes dans l'évolution des fournisseurs sont comblées à l'aide d'approximations de la part de marché des facteurs de forme à partir des données d'expédition de type Marklines.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en trois étapes : analyse des écarts par rapport aux séries historiques, examen par les pairs d'un analyste principal et alerte automatique si les importations de tableaux trimestriels s'écartent de plus d'une déviation standard. L'étude est actualisée chaque année et des mises à jour intermédiaires sont publiées lorsque des chocs politiques ou d'approvisionnement modifient sensiblement la base de référence.

Pourquoi la base de stockage du centre de données de Mordor en Chine commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de matériel, des points de prix et des cadences de rafraîchissement différents. Notre champ d'application discipliné, ancré sur les déploiements de baies physiques plutôt que sur le "stockage de données" au sens large, permet à l'année de référence de rester modeste et reproductible.

Les principaux facteurs d'écart découlent du fait que les rivaux se replient sur les appareils de sauvegarde d'entreprise expédiés aux bureaux, projettent des courbes de prix flash agressives sans vérifier les canaux de distribution, ou n'actualisent les modèles que tous les trois ans lorsque la volatilité du RMB peut fausser la valeur.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,95 B (2025) | Renseignements sur le Mordor | NA |

| USD 8,74 B (2024) | Conseil mondial A | Comptabilise tout le matériel de stockage de l'entreprise, s'appuie sur les revenus des fournisseurs, omet les ajustements de double comptage. |

| USD 15,94 B (2025) | Société de recherche industrielle B | Regroupement de services de stockage en nuage et de lecteurs grand public, application de macro-multiplicateurs sans validation de l'envoi |

Dans l'ensemble, la comparaison montre que les chiffres de Mordor se situent à l'intersection de flux de transport vérifiables, d'hypothèses transparentes et d'une cadence d'actualisation qui permet aux investisseurs et aux planificateurs de rester ancrés dans les réalités d'aujourd'hui.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stockage dans les centres de données en Chine ?

Le marché est évalué à 3,08 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,38 %.

Quelle technologie de stockage est en tête en Chine aujourd'hui ?

Les réseaux de stockage SAN occupent la première position avec une part de marché de 45,83 % en 2025, grâce à une forte adoption dans les secteurs de la finance et des télécommunications.

À quelle vitesse les baies tout-flash progressent-elles ?

Les baies tout-flash se développent à un TCAC de 7,55 %, le plus rapide parmi les types de stockage primaire, portées par l'inférence IA et les mandats d'efficacité énergétique.

Pourquoi les provinces occidentales attirent-elles davantage d'investissements en stockage ?

L'initiative Est-Données-Calcul-Ouest oriente les charges de travail vers les régions intérieures offrant une énergie renouvelable moins chère et des terres disponibles, stimulant la demande de stockage dans ces zones.

Quel secteur vertical d'utilisateurs finaux affiche la croissance la plus élevée ?

La santé et les sciences de la vie sont en tête avec un TCAC de 9,05 % à mesure que les hôpitaux adoptent des plateformes d'imagerie IA et de séquençage génomique nécessitant une capacité de stockage substantielle.

Comment les réglementations sur l'efficacité d'utilisation de l'énergie affectent-elles les nouvelles constructions ?

Les villes de niveau 1 plafonnent le PUE à 1,3, incitant les opérateurs à déployer des baies flash et des systèmes de refroidissement avancés pour atteindre les objectifs d'efficacité sans compromettre la densité.

Dernière mise à jour de la page le: