Taille et part du marché des systèmes de radiochirurgie stéréotaxique vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

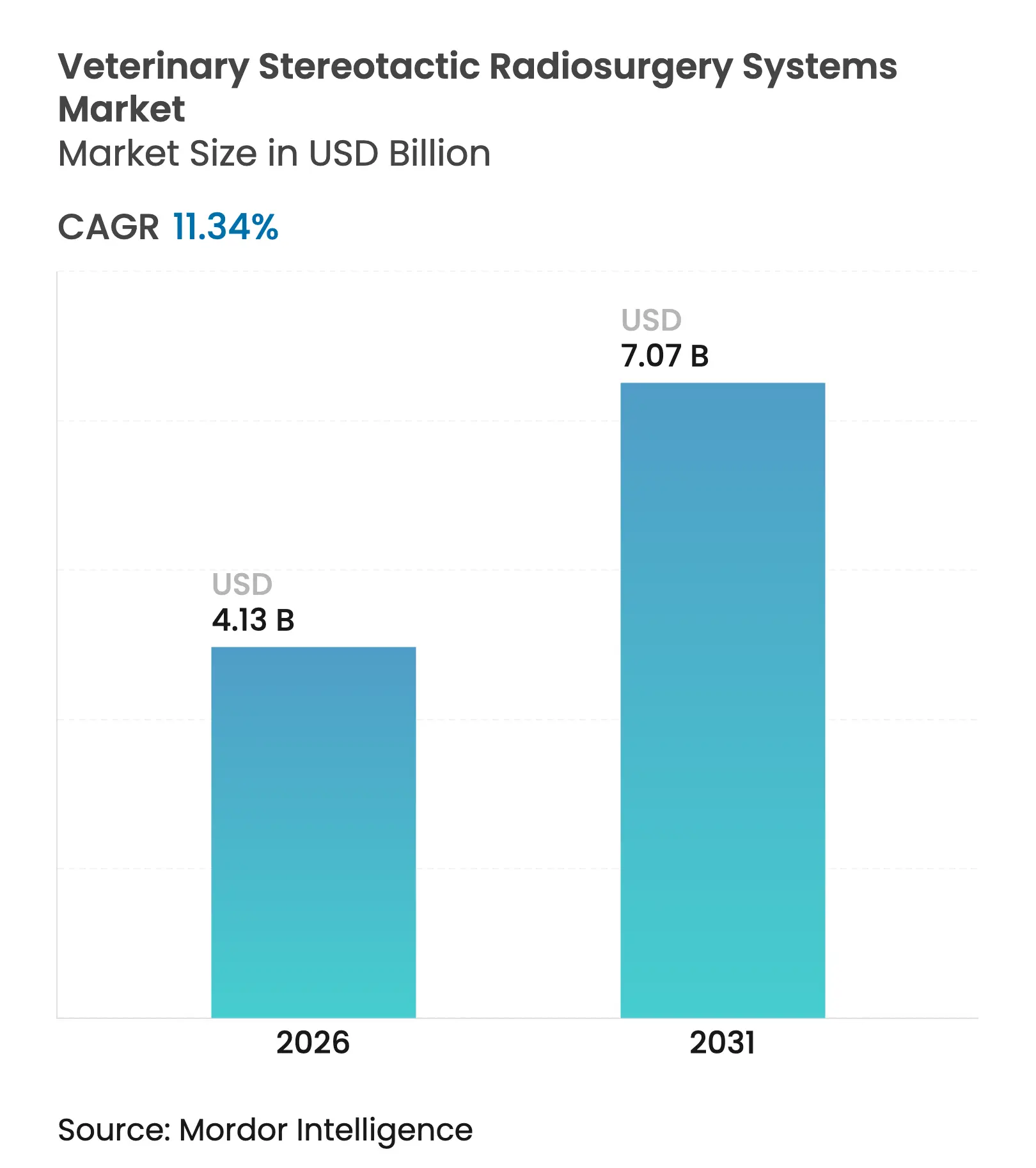

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 7.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de radiochirurgie stéréotaxique vétérinaire par Mordor Intelligence

La taille du marché des systèmes de radiochirurgie stéréotaxique vétérinaire en 2026 est estimée à 4,13 milliards USD, en progression par rapport à la valeur de 2025 de 3,71 milliards USD, avec des projections pour 2031 indiquant 7,07 milliards USD, soit une croissance à un CAGR de 11,34 % sur la période 2026-2031. La demande augmente à mesure que les propriétaires d'animaux de compagnie recherchent les mêmes options d'oncologie de précision disponibles en médecine humaine, tandis que la propriété corporative croissante des hôpitaux de référence améliore l'accès au capital pour les plateformes de radiothérapie à coût élevé. Les accélérateurs linéaires restent la modalité de référence, mais les solutions à protons et à ions lourds gagnent du terrain à mesure que les établissements cherchent à se différencier grâce à une conformité de dose supérieure. La disponibilité croissante de l'assurance pour animaux de compagnie pour les soins à coût élevé réduit les obstacles économiques au traitement, et la convergence continue des plateformes d'imagerie et de thérapie réduit le temps de procédure, améliorant ainsi le débit. Des goulets d'étranglement persistent du côté de l'offre, car moins de 100 oncologues vétérinaires en radiooncologie certifiés dans le monde peuvent opérer ces systèmes, ce qui limite l'expansion des capacités à court terme.

Principaux enseignements du rapport

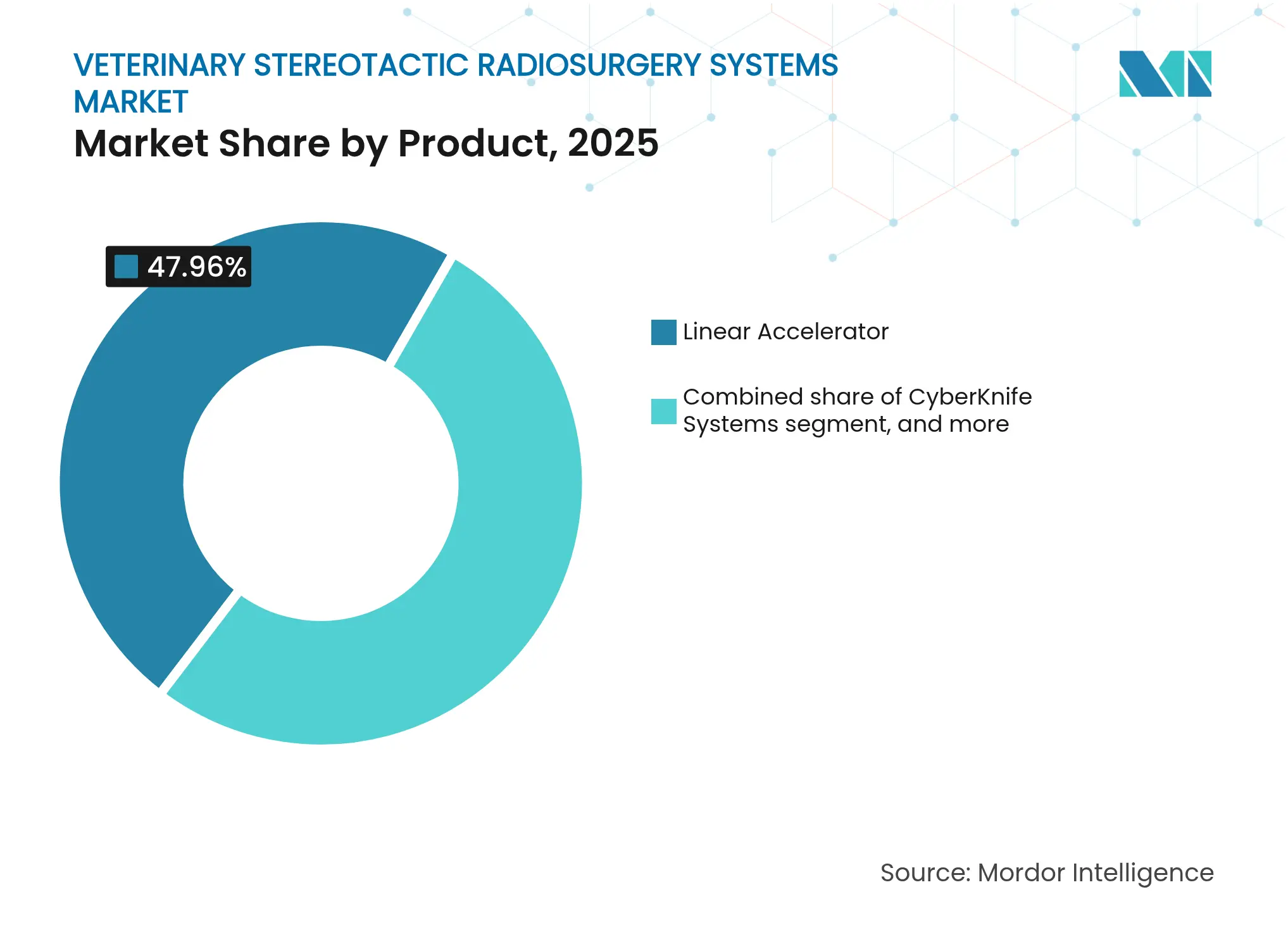

- Par produit, les accélérateurs linéaires ont dominé avec une part de revenus de 47,96 % en 2025, tandis que les plateformes à protons et à ions lourds devraient se développer à un CAGR de 13,26 % jusqu'en 2031.

- Par application, les cas de tumeurs cérébrales représentaient 40,98 % de la part de marché des systèmes de radiochirurgie stéréotaxique vétérinaire en 2025, et les traitements de la tête et du cou progressent à un CAGR de 13,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,05 % de la taille du marché des systèmes de radiochirurgie stéréotaxique vétérinaire en 2025, et les institutions de recherche affichent la croissance la plus rapide à un CAGR de 13,44 % jusqu'en 2031.

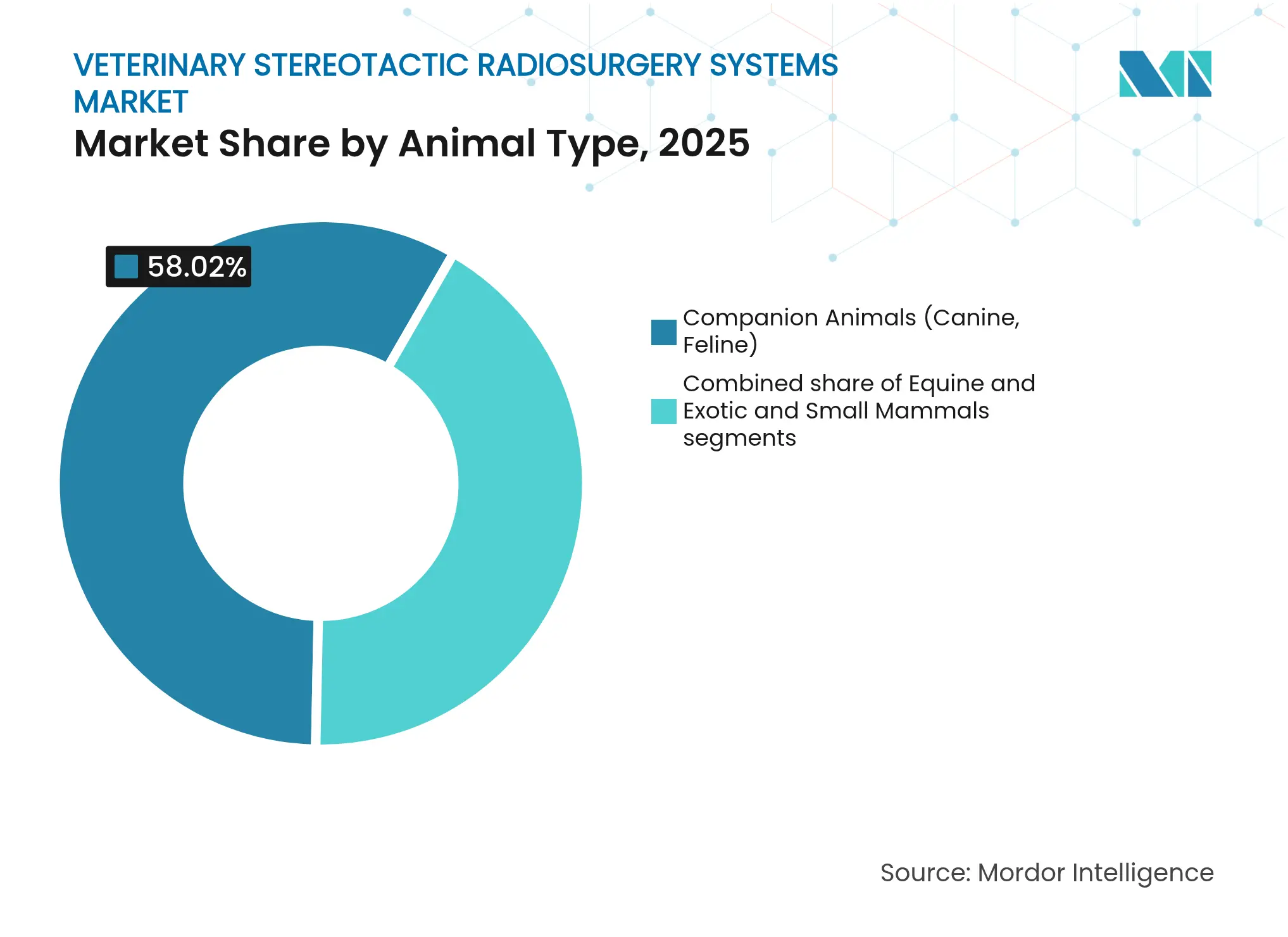

- Par type d'animal, les cas d'animaux de compagnie représentaient 58,02 % de la part en 2025 ; les indications équines devraient augmenter à un CAGR de 12,71 % entre 2026 et 2031.

- Par technologie de faisceau, la délivrance par photons conservait une part de 45,12 % en 2025, tandis que les faisceaux de protons et d'ions lourds progressent à un CAGR de 12,16 % jusqu'en 2031 IBA.

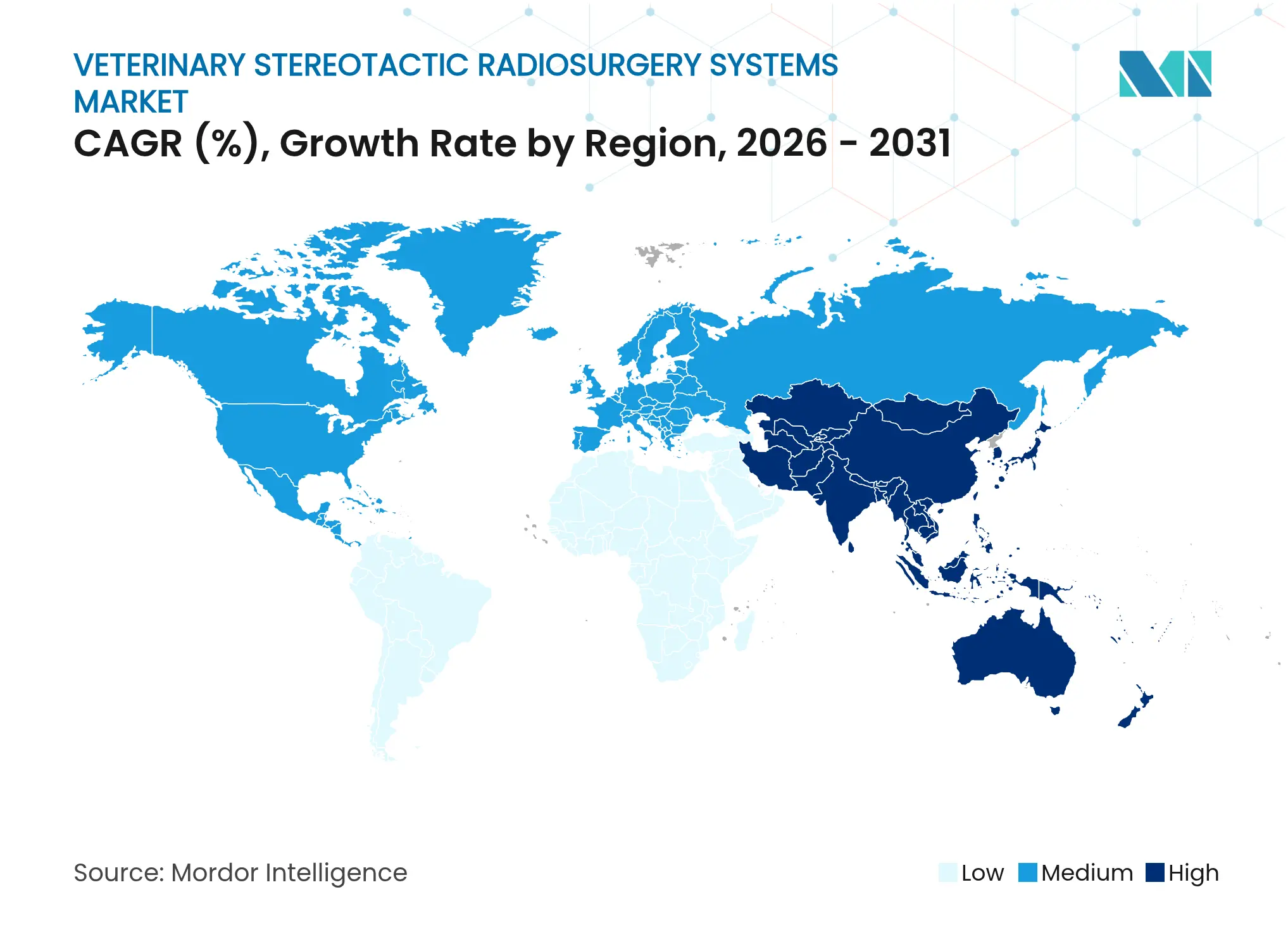

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,22 % en 2025 ; la région Asie-Pacifique se développe à un CAGR de 12,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de radiochirurgie stéréotaxique vétérinaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du nombre de cas d'oncologie chez les animaux de compagnie | +3.2% | Mondial (plus fort en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Expansion des réseaux de référence vétérinaire spécialisés | +2.8% | Amérique du Nord et UE en cœur ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence technologique des plateformes d'imagerie et de radiothérapie | +2.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Disponibilité croissante de l'assurance pour animaux de compagnie pour les procédures à coût élevé | +1.9% | Amérique du Nord et UE ; émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande émergente d'oncologie de précision chez les espèces équines et exotiques | +1.3% | Mondial, adoption précoce sur les marchés des chevaux de performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de cas d'oncologie chez les animaux de compagnie

Un chien sur quatre développe un cancer au cours de sa vie, faisant de la malignité la principale cause de décès chez les animaux de compagnie âgés. Des outils de détection précoce tels que le test sanguin Cancer Dx d'IDEXX à 15 USD élargissent le bassin de cas traitables en identifiant le lymphome avant l'apparition des signes cliniques. La radiochirurgie de précision offre un ciblage de dose au sous-millimètre qui préserve les tissus sains, permettant le traitement de tumeurs cérébrales et spinales auparavant jugées inopérables. Des volumes de cas plus élevés créent des effets de réseau : à mesure que les hôpitaux réalisent davantage de procédures, les résultats s'améliorent et la confiance dans les références augmente. Ce modèle axé sur le volume sous-tend la logique d'investissement pour les plateformes à plusieurs millions de dollars, renforçant la demande croissante d'équipements et de personnel qualifié.

Expansion des réseaux de référence vétérinaire spécialisés

Des groupes corporatifs tels que Mars Petcare exploitent environ 3 000 cliniques dans le monde, dont beaucoup orientent les cas d'oncologie complexes vers des centres phares équipés de systèmes stéréotaxiques. La consolidation agrège les volumes de cas, améliorant l'utilisation des actifs et les conditions de financement pour les achats d'immobilisations. Les fonds d'investissement immobilier axés sur les développements de spécialités vétérinaires indiquent un intérêt croissant des investisseurs extérieurs, accélérant davantage le développement des infrastructures. L'expansion des réseaux réduit la distance de déplacement des clients, réduisant ainsi un obstacle historique à l'adoption des soins avancés, et crée des pôles de formation régionaux qui renforcent les capacités de la main-d'œuvre.

Convergence technologique de l'imagerie et de la thérapie

L'accélérateur linéaire Evo piloté par l'IA d'Elekta intègre une imagerie haute définition, permettant une planification adaptative en temps réel qui compense le mouvement intra-fraction. L'option HyperSight de Varian réduit de moitié le temps d'acquisition de la tomodensitométrie à faisceau conique, répondant aux contraintes de durée d'anesthésie en pratique vétérinaire. La plateforme X1 guidée par la biologie de RefleXion relie l'imagerie TEP et la thérapie dans un seul portique, suivant les tumeurs sur la base de signaux métaboliques plutôt que de marqueurs externes. Ces innovations réduisent le temps de configuration, rationalisent les flux de travail et élargissent la base de cliniques adressables en réduisant la complexité opérationnelle. À mesure que les plateformes co-évoluent, les mises à niveau logicielles prolongent les cycles de vie du matériel, soutenant des flux de revenus stables pour les fabricants et permettant aux hôpitaux de taille moyenne d'entrer sur le marché.

Disponibilité croissante de l'assurance pour animaux de compagnie pour les procédures à coût élevé

Les produits de compagnies telles que Fetch et Healthy Paws remboursent jusqu'à 90 % des factures de radio-oncologie, supprimant un obstacle clé à l'accessibilité financière. Les coûts moyens d'un traitement complet compris entre 3 000 et 12 000 USD deviennent accessibles pour une population assurée croissante. Les assureurs reconnaissent que les régimes stéréotaxiques curatifs peuvent réduire les dépenses palliatives à long terme, créant un alignement tarifaire entre les payeurs et les prestataires. Un remboursement prévisible favorise le financement bancaire des achats d'équipements, soutenant une diffusion accrue dans les centres de référence privés.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et coûts d'exploitation élevés | -2.7% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Offre limitée d'oncologues vétérinaires en radiooncologie certifiés | -2.1% | Mondial ; plus sévère en Asie-Pacifique et dans les régions émergentes | Long terme (≥ 4 ans) |

| Résultats radiobiologiques à long terme incertains selon les espèces | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Couverture de remboursement limitée dans les marchés émergents | -1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et coûts d'exploitation élevés

Un seul accélérateur linéaire nécessite entre 2 et 4 millions USD de dépenses matérielles initiales, auxquelles s'ajoute la construction d'une salle blindée pouvant représenter 1 à 2 millions USD supplémentaires. Les contrats de service annuels représentent généralement 3,1 % du coût initial, tandis que les programmes d'assurance qualité obligatoires ajoutent des dépenses de personnel et de dosimétrie. Dans les régions à faible volume, le mix de payeurs et le volume de cas permettent rarement d'atteindre le seuil de rentabilité, freinant les nouvelles installations d'unités. Les petites pratiques recherchent de plus en plus des structures de coentreprise ou de propriété corporative pour partager le risque en capital, ce qui accélère la consolidation mais restreint l'entrée des cliniques indépendantes.

Offre limitée d'oncologues vétérinaires en radiooncologie certifiés

Moins de 100 spécialistes sont actuellement accrédités dans le monde, la plupart étant concentrés en Amérique du Nord et en Europe occidentale. Les programmes de résidence s'étendent sur quatre ans au-delà de l'école vétérinaire, et la capacité limitée du corps enseignant contraint le nombre annuel de diplômés. La téléconsultation atténue les lacunes d'accès mais ne peut pas remplacer l'expertise sur site pour les protocoles adaptatifs complexes. Le recrutement d'oncologues formés à l'étranger est entravé par des obstacles à la réciprocité des licences, intensifiant l'inflation salariale et renforçant les disparités géographiques dans la disponibilité des traitements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les accélérateurs linéaires maintiennent une position dominante

Les accélérateurs linéaires détenaient 47,96 % de la part de marché des systèmes de radiochirurgie stéréotaxique vétérinaire en 2025, reflétant leur polyvalence clinique et leur rapport coût-performance favorable. Les systèmes à protons et à ions lourds devraient se développer à un CAGR de 13,26 % à mesure que des conceptions compactes telles que le Proteus ONE d'IBA réduisent l'encombrement et les exigences de blindage. Le marché des systèmes de radiochirurgie stéréotaxique vétérinaire observe une préférence continue pour les plateformes offrant des logiciels évolutifs, des faisceaux de photons multi-énergie et une intégration avec l'imagerie guidée par l'IA. Le CyberKnife conserve une niche dans les travaux intracrâniens sans cadre, tandis que l'adoption du gamma knife reste limitée par sa conception à usage unique.

La capacité de mise à niveau entraîne des cycles de remplacement, encourageant les utilisateurs établis à rester dans l'écosystème des accélérateurs linéaires. Les fournisseurs proposent désormais des tables compatibles avec l'anesthésie et des dispositifs d'immobilisation spécifiques aux espèces, renforçant la domination de la modalité. Les installations à protons, bien que peu nombreuses, deviennent des aimants régionaux de référence capables de facturer des honoraires de cas premium, poussant le marché des systèmes de radiochirurgie stéréotaxique vétérinaire vers une structure de services stratifiée.

Par application : les tumeurs cérébrales continuent de dominer

Les lésions cérébrales représentaient 40,98 % du volume total de cas en 2025, car la radiochirurgie stéréotaxique offre un contrôle non invasif là où la craniotomie entraîne une morbidité prohibitive. Les pathologies de la tête et du cou progressent à un CAGR de 13,15 %, portées par l'amélioration des techniques d'immobilisation et des algorithmes de sculpture de dose qui protègent les structures critiques adjacentes. La taille du marché des systèmes de radiochirurgie stéréotaxique vétérinaire attribuée aux tumeurs spinales augmente également à mesure que les outils de gestion du mouvement arrivent à maturité.

Les données probantes démontrent une survie médiane canine dépassant deux ans après le traitement stéréotaxique des tumeurs intracrâniennes, surpassant largement les protocoles fractionnés traditionnels. L'élargissement des indications accroît l'utilisation, améliorant le retour sur investissement en équipement et stabilisant le flux de travail pour les équipes de traitement.

Par utilisateur final : les hôpitaux captent la majorité de la part

Les hôpitaux ont réalisé 52,05 % de toutes les procédures en 2025, les départements d'oncologie complets consolidant la chirurgie, la chimiothérapie et la radiothérapie sous un même toit. Les institutions de recherche, croissant à un CAGR de 13,44 %, obtiennent des financements par subventions pour développer des protocoles spécifiques aux espèces, ensuite diffusés à la pratique privée. La taille du marché des systèmes de radiochirurgie stéréotaxique vétérinaire pour les cliniques de moins de 10 lits d'oncologie reste limitée par le capital et le personnel restreints, renforçant l'acquisition par des chaînes corporatives.

Les partenariats académiques avec les fournisseurs d'équipements facilitent les études d'accès anticipé, accélérant l'acceptation réglementaire des nouvelles technologies de faisceau. Ces collaborations positionnent les universités comme centres de référence, promouvant indirectement l'équité de marque des fabricants au sein du réseau de référence.

Par type d'animal : domination des animaux de compagnie avec un potentiel de hausse équin

Les cas d'animaux de compagnie représentaient 58,02 % de la part en 2025, comprenant principalement des chiens et des chats gériatriques atteints de tumeurs cérébrales ou nasales. La demande équine, progressant à un CAGR de 12,71 %, découle de la valeur économique élevée des chevaux de performance et de la volonté des éleveurs d'investir dans des interventions d'épargne des membres. L'adaptation par l'Université d'État du Colorado des techniques stéréotaxiques pour les furets, les oiseaux et d'autres espèces exotiques met en évidence une tendance plus large à la diversification.

Le matériel d'immobilisation spécifique aux espèces et les protocoles d'anesthésie adaptés créent des flux de revenus supplémentaires pour les fabricants de dispositifs. À mesure que les données cliniques s'accumulent, les assureurs pourraient étendre la couverture au-delà des chiens et des chats, débloquant potentiellement de nouvelles parts pour le marché des systèmes de radiochirurgie stéréotaxique vétérinaire dans les segments d'animaux de niche.

Par technologie de faisceau : les photons en tête, les protons progressent

Les plateformes à photons ont réalisé 45,12 % des traitements en 2025 grâce à une familiarité clinique bien établie et à des coûts d'exploitation plus faibles. Les faisceaux de protons et d'ions lourds progressent à un CAGR de 12,16 %, privilégiés pour les indications pédiatriques et oculaires où l'épargne de dose est primordiale. Les essais vétérinaires révèlent des taux de contrôle local comparables avec une dermatite aiguë réduite par rapport aux plans à photons.

Les unités à protons compactes et les solutions de blindage modulaires réduisent les obstacles en capital, mais les coûts de maintenance élevés limitent la diffusion aux pôles à volume élevé. À mesure que les courbes de prix diminuent, plusieurs centres de référence de second rang prévoient des installations après 2027, signalant la prochaine vague de croissance pour le marché des systèmes de radiochirurgie stéréotaxique vétérinaire.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,22 % en 2025, soutenue par une adoption mature de l'assurance et la présence de grands réseaux multi-hospitaliers capables d'amortir les coûts d'équipement de plusieurs millions de dollars. L'adoption précoce de technologies telles que le CyberKnife valide le modèle clinique et fournit des filières de formation pour les nouveaux spécialistes. L'expansion du marché reste régulière à mesure que la sensibilisation des propriétaires d'animaux de compagnie augmente et que les tests de dépistage précoce alimentent des volumes de cas plus élevés.

L'Europe affiche une croissance à un chiffre moyen, soutenue par une infrastructure solide d'écoles vétérinaires et des réglementations harmonisées sur les dispositifs. Des établissements comme Dick White Referrals ont investi 15 millions GBP pour tripler leur capacité, intégrant des simulateurs IRM 0,35 T pour rationaliser la planification adaptative. Les assureurs régionaux plafonnent les frais à la charge des patients, soutenant davantage l'adoption.

L'Asie-Pacifique, affichant un CAGR de 12,28 %, bénéficie de la hausse du revenu disponible et de l'évolution des réglementations qui acceptent désormais les systèmes de radiothérapie portant le marquage CE avec des tests locaux limités, accélérant les voies d'importation. La classe moyenne urbaine chinoise considère de plus en plus les soins avancés pour animaux de compagnie comme un marqueur de style de vie, mais les pénuries de spécialistes restent aiguës. Des programmes de formation conjointe avec des universités américaines et européennes sont en cours pour développer l'expertise régionale.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants où les droits d'importation et la volatilité des devises entravent l'approvisionnement en équipements. Les installations pilotes au Mexique signalent une amélioration progressive à mesure que les gouvernements accordent la priorité au bien-être des animaux de compagnie, mais une adoption généralisée attend une pénétration plus forte de l'assurance et le développement de la main-d'œuvre.

Paysage concurrentiel

L'acquisition de Varian par Siemens Healthineers pour 16,4 milliards USD en 2021 a formé une puissance verticalement intégrée combinant le diagnostic, la planification du traitement et la délivrance de la thérapie sous un même toit d'entreprise. Elekta est en concurrence grâce à des fonctionnalités adaptatives activées par l'IA et a remporté des appels d'offres multi-sites au Mexique et en Inde, démontrant son attrait dans des contextes sensibles aux coûts. Le CyberKnife d'Accuray reste la plateforme de référence pour les cas intracrâniens sans cadre, mais fait face à une sophistication croissante des accélérateurs linéaires à photons qui réduit sa différenciation.

Les perturbateurs s'appuient sur des solutions guidées par la biologie ou injectables. Le X1 de RefleXion a reçu l'autorisation de la FDA dans le cadre de la voie d'utilisation élargie et est en essais vétérinaires précliniques pour les tumeurs pulmonaires en mouvement. L'IsoPet radiogel de Vivos, un hydrogel d'yttrium-90 injectable, offre une thérapie bêta conformant la tumeur qui pourrait réduire ou remplacer les séances de faisceau externe pour certaines indications.

La pression concurrentielle se concentre sur les écosystèmes logiciels, l'automatisation des flux de travail et le service après-vente plutôt que sur la puissance matérielle brute. Les fabricants capables de regrouper l'assurance qualité basée sur le cloud et le soutien en téléoncologie sont en mesure de remporter une plus grande part du marché des systèmes de radiochirurgie stéréotaxique vétérinaire.

Leaders du secteur des systèmes de radiochirurgie stéréotaxique vétérinaire

Accuray Inc.

Elekta AB

PetCure Oncology

Xstrahl Ltd.

Varian Medical Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Siemens Healthineers a dévoilé la phase « Nouvelle Ambition » de la Stratégie 2025, donnant la priorité à la thérapie de précision améliorée par l'IA avec des extensions explicites en oncologie vétérinaire.

- Février 2025 : Varian s'est associé à Sun Nuclear pour intégrer la plateforme d'assurance qualité SunCHECK, renforçant la conformité en matière de sécurité dans les suites de radiothérapie pour petits animaux.

- Janvier 2025 : IDEXX a lancé le test sanguin Cancer Dx à 15 USD par échantillon pour la détection précoce du lymphome canin, ciblant 20 millions de chiens à risque en Amérique du Nord.

- Décembre 2024 : PetCure Oncology a publié ses perspectives 2025 mettant en évidence la numérisation des flux de travail et des protocoles de traitement plus courts en radiothérapie pour animaux de compagnie.

- Octobre 2024 : Elekta a annoncé un protocole adaptatif novateur pour les gliomes de haut grade intégrant des données IRM volumétriques dans la planification en temps réel.

- Septembre 2024 : RefleXion a réalisé le premier plan de traitement multimodalité fusionnant la signalisation TEP avec la délivrance de photons, ouvrant la voie aux applications vétérinaires guidées par la biologie.

Portée du rapport mondial sur le marché des systèmes de radiochirurgie stéréotaxique vétérinaire

Selon la portée du rapport, le marché des systèmes de radiochirurgie stéréotaxique vétérinaire implique des dispositifs médicaux spécialisés utilisés pour traiter les animaux atteints de cancer ou d'autres croissances anormales par radiothérapie de haute précision. Ces systèmes ciblent les tumeurs avec des faisceaux de rayonnement focalisés, minimisant les dommages aux tissus sains environnants.

Le marché des systèmes de radiochirurgie stéréotaxique vétérinaire est segmenté par produit, application, utilisateur final et géographie. Le segment produit est subdivisé en accélérateur linéaire, cyber knife et gamma knife. Le segment application est subdivisé en tumeurs cérébrales, tumeurs spinales et autres applications. Le segment utilisateur final est subdivisé en hôpitaux vétérinaires, cliniques vétérinaires spécialisées et institutions de recherche et académiques. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Systèmes d'accélérateur linéaire |

| Systèmes CyberKnife |

| Systèmes Gamma Knife |

| Systèmes à protons et à ions lourds |

| Tumeurs cérébrales |

| Tumeurs spinales |

| Tumeurs de la tête et du cou |

| Tumeurs des tissus mous et autres tumeurs |

| Hôpitaux vétérinaires (≥ 10 lits d'oncologie) |

| Cliniques vétérinaires spécialisées (< 10 lits d'oncologie) |

| Institutions de recherche et académiques |

| Animaux de compagnie (canins, félins) |

| Équins |

| Mammifères exotiques et petits mammifères |

| Faisceau de photons |

| Photons gamma |

| Protons et ions lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes d'accélérateur linéaire | |

| Systèmes CyberKnife | ||

| Systèmes Gamma Knife | ||

| Systèmes à protons et à ions lourds | ||

| Par application | Tumeurs cérébrales | |

| Tumeurs spinales | ||

| Tumeurs de la tête et du cou | ||

| Tumeurs des tissus mous et autres tumeurs | ||

| Par utilisateur final | Hôpitaux vétérinaires (≥ 10 lits d'oncologie) | |

| Cliniques vétérinaires spécialisées (< 10 lits d'oncologie) | ||

| Institutions de recherche et académiques | ||

| Par type d'animal | Animaux de compagnie (canins, félins) | |

| Équins | ||

| Mammifères exotiques et petits mammifères | ||

| Par technologie de faisceau | Faisceau de photons | |

| Photons gamma | ||

| Protons et ions lourds | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché des systèmes de radiochirurgie stéréotaxique vétérinaire en 2026 ?

Il a atteint 4,13 milliards USD et devrait progresser jusqu'à 7,07 milliards USD d'ici 2031 à un CAGR de 11,34 %.

Quel produit domine actuellement les installations hospitalières ?

Les accélérateurs linéaires détenaient une part de 47,96 % en 2025 grâce à leur polyvalence multimodalité et à leur familiarité clinique de longue date.

Pourquoi les systèmes à protons et à ions lourds suscitent-ils un intérêt vétérinaire croissant ?

Ils offrent une conformité de dose supérieure qui préserve les tissus sains, entraînant un CAGR de 13,26 % malgré des exigences en capital plus élevées.

Combien d'oncologues vétérinaires en radiooncologie accrédités exercent dans le monde ?

Moins de 100 spécialistes sont certifiés, faisant de la pénurie de main-d'œuvre un goulet d'étranglement clé pour la croissance.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 12,28 % à mesure que la possession d'animaux de compagnie et le revenu disponible augmentent.

Comment l'assurance pour animaux de compagnie influence-t-elle l'adoption des traitements ?

Les polices remboursant jusqu'à 90 % des coûts d'oncologie élargissent l'accès des propriétaires à la radiochirurgie stéréotaxique.

Dernière mise à jour de la page le: