Taille et part du marché des antiparasitaires vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.74 Milliards de dollars |

| Taille du Marché (2031) | 15.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antiparasitaires vétérinaires par Mordor Intelligence

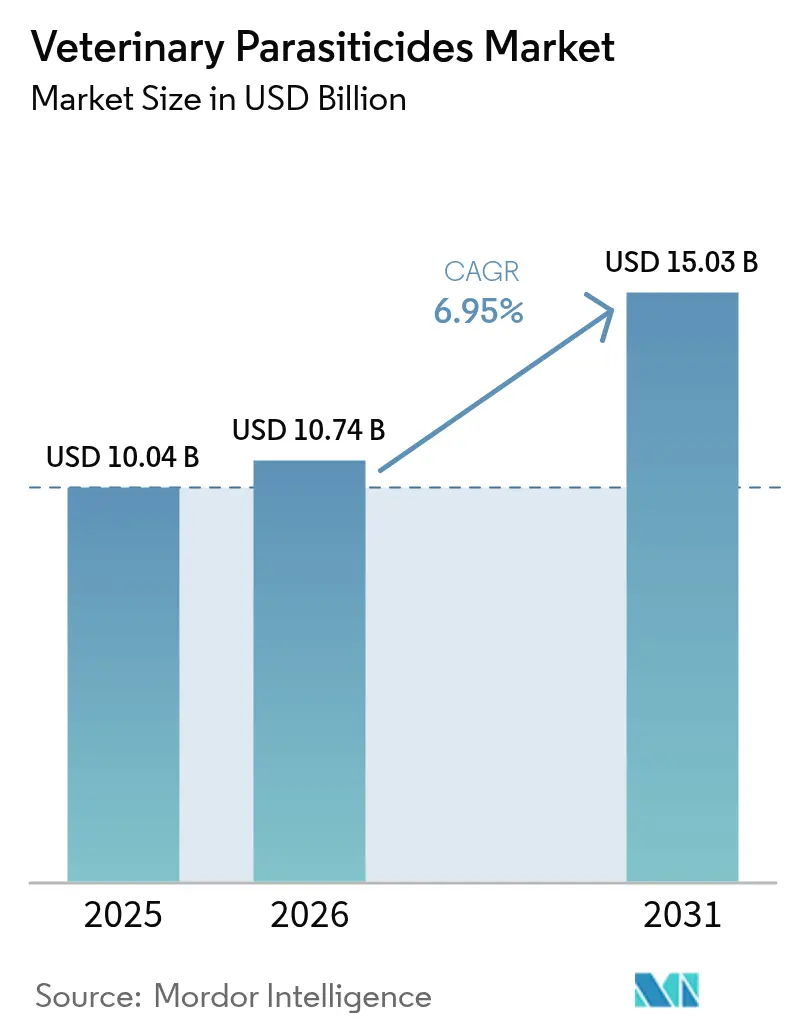

La taille du marché des antiparasitaires vétérinaires était évaluée à 10,04 milliards USD en 2025 et devrait croître de 10,74 milliards USD en 2026 pour atteindre 15,03 milliards USD d'ici 2031, à un CAGR de 6,95 % au cours de la période de prévision (2026-2031). La demande robuste découle de la hausse de la possession d'animaux de compagnie, de l'expansion de l'aire de répartition des parasites liée au climat et des investissements constants dans la productivité du bétail. Les approbations réglementaires pour les comprimés à large spectre et les injectables à longue durée d'action, les protocoles de traitement à longue durée d'action, améliorent la conformité. Les diagnostics numériques guident la sélection précise des thérapies, tandis que la concurrence générique émergente suit l'expiration du brevet des lactones macrocycliques. Les menaces de résistance et des évaluations environnementales plus strictes tempèrent la croissance, mais accélèrent l'innovation dans de nouveaux modes d'action, systèmes d'administration et produits combinés sur le marché des antiparasitaires vétérinaires.

Principaux enseignements du rapport

- Par type d'animal, les animaux de compagnie ont dominé avec une part de revenus de 57,62 % en 2025 ; le segment des chiens devrait se développer à un CAGR de 10,12 % jusqu'en 2031.

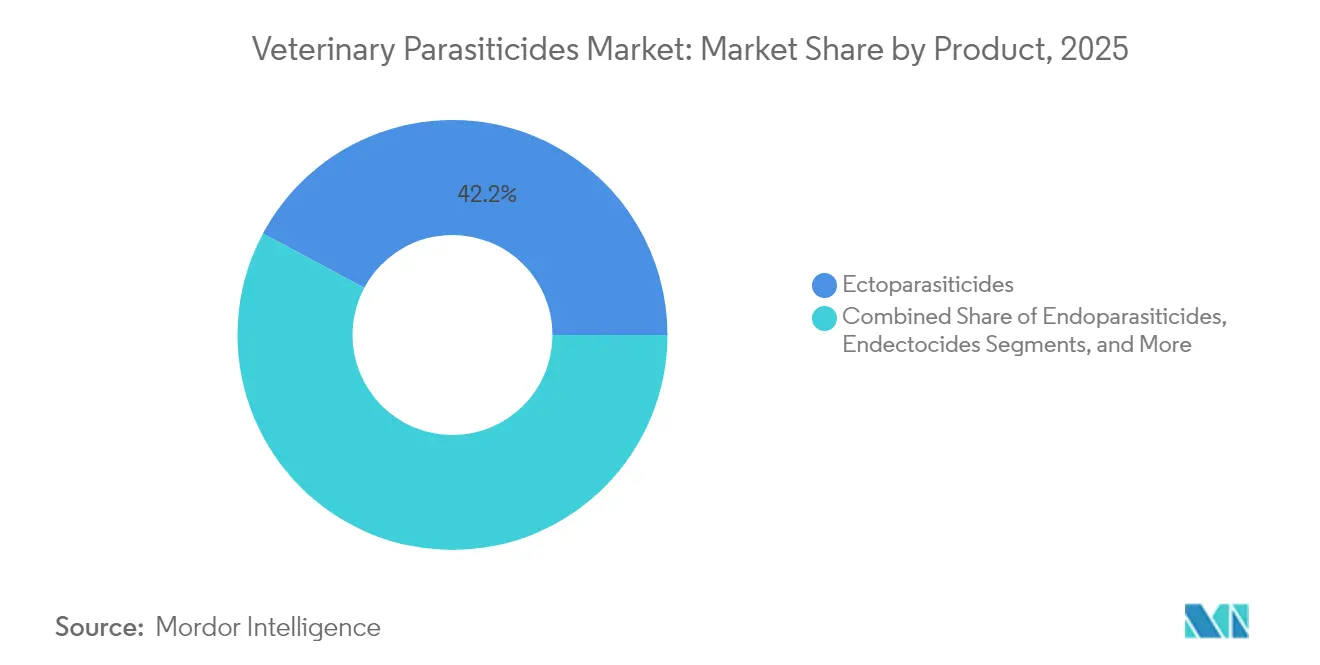

- Par type de produit, les ectoparasiticides détenaient une part de revenus de 42,18 % en 2025 ; les thérapies combinées devraient croître à un CAGR de 10,78 % jusqu'en 2031.

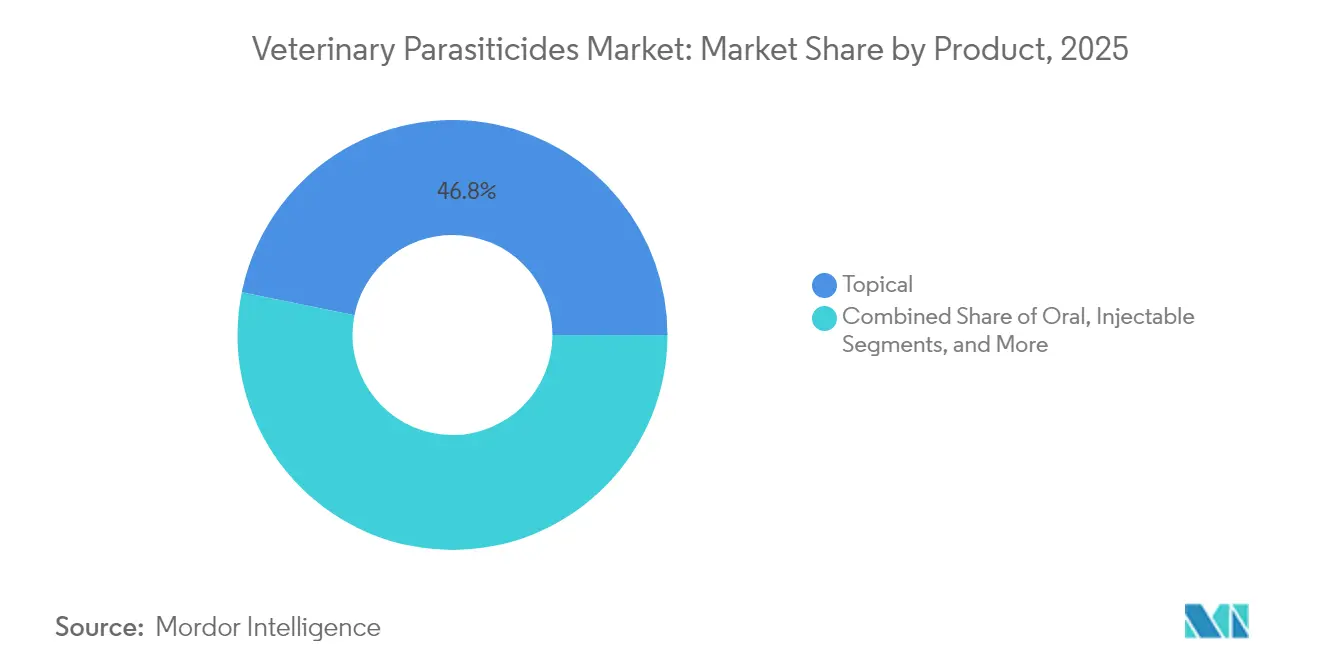

- Par mode d'administration, les applications topiques spot-on représentaient 46,82 % de la part du marché des antiparasitaires vétérinaires en 2025, tandis que les injectables à longue durée d'action progressent à un CAGR de 12,18 % jusqu'en 2031.

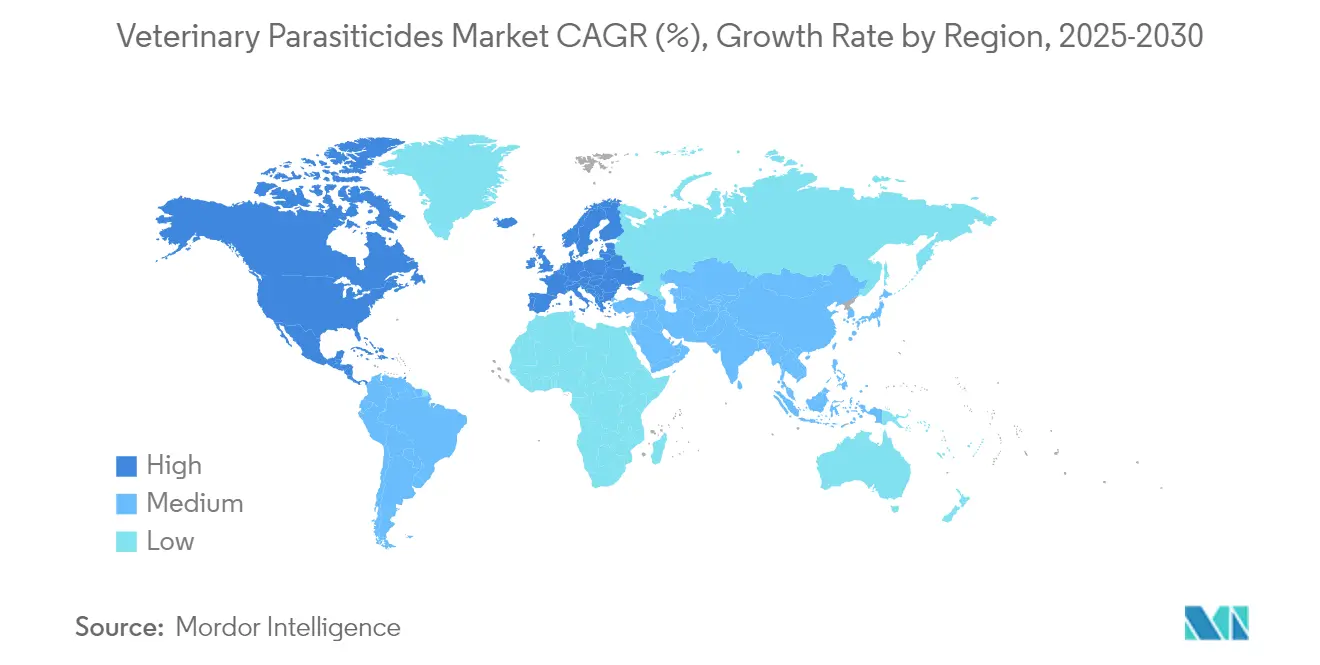

- Par région, l'Amérique du Nord représentait 34,62 % de la part des revenus en 2025 ; la région Asie-Pacifique devrait enregistrer un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des antiparasitaires vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des infections d'origine alimentaire et zoonotiques | +1.20% | Mondial ; plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Adoption croissante des animaux de compagnie et humanisation | +1.80% | Amérique du Nord et Europe en tête ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé animale dans les économies émergentes | +1.50% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expiration des brevets des lactones macrocycliques ouvrant la voie aux génériques | +0.90% | Mondial | Court terme (≤ 2 ans) |

| Adoption des thérapies injectables à longue durée d'action et des thérapies combinées | +1.10% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des habitats parasitaires liée au changement climatique | +0.80% | Mondial ; aiguë dans les régions tempérées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections d'origine alimentaire et zoonotiques

La transmission zoonotique accroît la demande de produits préventifs, les agences de santé publique intégrant les priorités de l'approche « Une seule santé ». La propagation d'Echinococcus multilocularis chez les canidés d'Amérique du Nord augmente le risque humain, entraînant des protocoles de traitement obligatoires. Le changement climatique amplifie la survie des vecteurs, le risque de transmission de Leishmania infantum devant augmenter de 71,6 % en Ibérie d'ici 2060.[1]Frontiers in Veterinary Science, "Expansion projetée du risque lié à Leishmania infantum," frontiersin.orgLes autorités répondent par une surveillance renforcée et un déparasitage obligatoire dans les troupeaux à haut risque. Les antiparasitaires préventifs s'avèrent plus économiques que la gestion des épidémies, garantissant une adoption à long terme sur le marché des antiparasitaires vétérinaires.

Adoption croissante des animaux de compagnie et humanisation

Les propriétaires d'animaux de compagnie considèrent leurs animaux comme des membres de la famille et accordent la priorité aux soins préventifs haut de gamme. Une enquête d'Elanco a révélé que 94 % des propriétaires de chiens favorisent le traitement préventif contre les vers intestinaux. Cette tendance stimule les produits combinés qui couvrent les parasites internes et externes en une seule dose. La télémédecine soutient des régimes personnalisés, et les comprimés palatables répondent aux attentes des utilisateurs. Les fabricants améliorent le goût, l'emballage et l'engagement numérique, augmentant les prix de vente moyens sur le marché des antiparasitaires vétérinaires.

Augmentation des dépenses de santé animale dans les économies émergentes

La hausse du revenu disponible et l'expansion des classes moyennes augmentent les dépenses en soins préventifs. Le secteur médical pour animaux de compagnie en Chine a atteint 640 milliards CNY (89,6 milliards USD) en 2023, avec une croissance de 17,43 % d'une année sur l'autre. Les programmes gouvernementaux de sécurité alimentaire favorisent le contrôle des parasites du bétail, tandis qu'une meilleure distribution ouvre les marchés ruraux. Les jeunes générations en Asie-Pacifique soutiennent une demande à long terme, propulsant la croissance régionale sur le marché des antiparasitaires vétérinaires.

Expiration des brevets des lactones macrocycliques ouvrant la voie aux génériques

L'expiration du brevet de l'ivermectine a favorisé des génériques compétitifs en termes de prix ; les prochaines expirations pour l'afoxolaner et le fluralaner reproduiront ce schéma. L'entrée des génériques réduit généralement les coûts de traitement de 30 à 50 %, élargissant l'accès dans les régions sensibles aux coûts. Les régulateurs appliquent l'harmonisation VICH pour accélérer les approbations.[2]Federal Register, "Activités d'harmonisation VICH," federalregister.gov Les innovateurs se tournent vers de nouvelles chimies et des produits multi-modes pour préserver leurs marges, renforçant la différenciation des produits sur le marché des antiparasitaires vétérinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations réglementaires multi-juridictionnelles strictes | -0.80% | Mondial, avec le plus fort impact dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Résistance croissante aux principes actifs existants | -1.20% | Mondial, avec un impact aigu dans les régions d'élevage intensif | Court terme (≤ 2 ans) |

| Coûts élevés de R&D par rapport aux plafonds de prix dans le secteur de l'élevage | -0.60% | Mondial, avec un impact plus élevé dans les économies en développement | Moyen terme (2-4 ans) |

| Déplacement des canaux vers le commerce électronique comprimant les marges vétérinaires | -0.40% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires multi-juridictionnelles strictes

Des exigences fragmentées retardent les lancements de 18 à 24 mois malgré les initiatives de conseil parallèle FDA-EMA. Les évaluations des risques environnementaux examinent désormais la toxicité pour les bousiers et les milieux aquatiques, alourdissant les charges de données.[3]Food and Drug Administration, "Approbation de Credelio Quattro," fda.gov Les règles d'étiquetage proposées aux États-Unis pourraient augmenter les coûts de conformité pour les produits existants. Les petites entreprises font face à des obstacles disproportionnés, ce qui pourrait consolider le pouvoir entre les grands acteurs du secteur des antiparasitaires vétérinaires.

Résistance croissante aux principes actifs existants

Merck Animal Health a enregistré une efficacité inférieure à 90 % dans 76,5 % des tests de vermifuges pour-on provenant de 600 exploitations. Les nématodes multirésistants imposent des protocoles de combinaison coûteux et réduisent les volumes de monothérapie. Les directives équines recommandent désormais une thérapie ciblée basée sur les comptages fécaux extension.uga.edu. Les budgets de R&D se déplacent vers de nouveaux modes d'action et des diagnostics qui ralentissent la résistance, exerçant une pression sur les coûts sur l'ensemble du marché des antiparasitaires vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les thérapies combinées mènent l'innovation

Les ectoparasiticides ont capturé 42,18 % de la part du marché des antiparasitaires vétérinaires en 2025, grâce à leur rôle de première ligne contre les tiques et les puces. Les comprimés combinés constituent le segment à la croissance la plus rapide avec un CAGR de 10,78 %, car ils fusionnent le contrôle des parasites internes et externes en une seule dose. Le marché des antiparasitaires vétérinaires bénéficie de l'approbation par la FDA de Credelio Quattro, qui protège contre six parasites en un seul comprimé à mâcher. Les endoparasiticides luttent contre une résistance croissante, notamment dans le bétail. Les endectocides occupent une niche hybride mais font face à la concurrence de nouveaux produits à spectre plus large. La gestion environnementale suscite de l'intérêt pour les options botaniques, tandis que la nanotechnologie améliore la solubilité des composés difficiles à dissoudre, élargissant le vivier d'innovation pour le marché des antiparasitaires vétérinaires.

Le passage aux produits biologiques reste modeste en raison de la complexité réglementaire et de l'efficacité variable sur le terrain. Néanmoins, les formulations qui préservent la faune coprophage bénéficient d'une faveur réglementaire en Europe. Les développeurs explorent des modes qui maintiennent les populations refuges pour atténuer l'escalade de la résistance. L'investissement dans de nouveaux principes actifs augmente à mesure que la pression des génériques érode les prix des lactones macrocycliques vieillissantes. La tendance générale positionne les thérapies combinées comme pierre angulaire de la croissance à long terme sur le marché des antiparasitaires vétérinaires.

Par type d'animal : les animaux de compagnie stimulent la croissance haut de gamme

Les animaux de compagnie ont généré 57,62 % des revenus de 2025, reflétant la vague d'humanisation et des dépenses vétérinaires plus élevées par animal. Au sein de ce groupe, les chiens dominent l'expansion avec un CAGR de 10,12 %, les propriétaires recherchant une couverture multi-parasitaire simplifiée. Les clients de l'élevage se concentrent sur un contrôle rentable, mais adoptent désormais des vermifuges combinés pour lutter contre la résistance, notamment dans les troupeaux bovins. La taille du marché des antiparasitaires vétérinaires pour les applications canines devrait augmenter régulièrement, compte tenu de la premiumisation et des taux d'adoption croissants.

Dans la volaille, SAFE-GUARD AQUASOL approuvé par la FDA répond aux besoins sanitaires des basses-cours et élargit le portefeuille à dominante ruminants feedstuffs.com. Les exploitations porcines et ovines emploient un traitement ciblé et sélectif pour équilibrer l'efficacité et la gestion responsable. La santé des chats progresse à un rythme mesuré en raison des obstacles de sécurité spécifiques à l'espèce, mais l'augmentation du nombre d'animaux de compagnie d'intérieur stimule la demande. Les évolutions démographiques et alimentaires en Asie-Pacifique maintiennent les animaux de production comme pilier de revenus crucial, assurant une croissance équilibrée sur le marché des antiparasitaires vétérinaires.

Par mode d'administration : l'innovation injectable s'accélère

La voie topique détenait 46,82 % des revenus de 2025 en raison de la familiarité des utilisateurs et des profils d'action rapide. Les injectables à longue durée d'action ont dépassé tous les autres formats avec un CAGR de 12,18 %, portés par la couverture annuelle de ProHeart 12 qui élimine les lacunes de conformité mensuelles. La taille du marché des antiparasitaires vétérinaires pour les injectables devrait s'élargir à mesure que les technologies de microsphères et de dépôt arrivent à maturité et obtiennent l'acceptation réglementaire.

Les comprimés à mâcher oraux bénéficient de la préférence des propriétaires pour leur facilité et leur palatabilité, suscitant d'importants investissements dans les arômes. L'examen environnemental des résidus topiques pousse à la reformulation pour minimiser la toxicité aquatique. Les patchs transdermiques et les implants progressent dans les pipelines de R&D, promettant des profils plasmatiques plus réguliers. Les produits combinés oraux offrent une polyvalence de formulation, tandis que les combinaisons injectables font face à des défis de synchronisation des taux de libération. Ensemble, ces dynamiques diversifient les choix d'administration sur le marché des antiparasitaires vétérinaires.

Par utilisateur final : la perturbation des canaux remodèle la distribution

Les cliniques vétérinaires restent essentielles, 53,6 % des propriétaires de chiens achetant des médicaments directement auprès des cabinets en 2024. Pourtant, le commerce électronique se développe à mesure qu'Amazon et Tractor Supply développent des pharmacies pour animaux de compagnie en ligne, comprimant les prix. Les exploitations agricoles privilégient l'efficacité en vrac, en achetant via des coopératives et des canaux de grossistes. Le secteur des antiparasitaires vétérinaires s'adapte avec des modèles hybrides où les cabinets conseillent et les partenaires en ligne exécutent, maintenant la supervision professionnelle tout en répondant à la commodité des consommateurs.

Les mandats de prescription protègent certaines ventes de la concurrence directe au détail, bien que les secteurs sans ordonnance subissent des pressions. Les plateformes de télésanté intègrent des diagnostics, permettant aux médecins d'approuver les renouvellements numériquement. Des données de demande robustes aident les fabricants à affiner le ciblage géographique, mais la fragmentation des canaux complique l'attribution des ventes. En définitive, la maîtrise multicanal sera le fondement du succès futur sur le marché des antiparasitaires vétérinaires.

Analyse géographique

L'Amérique du Nord a généré 34,62 % des revenus de 2025 grâce à un taux élevé de possession d'animaux de compagnie, à l'adoption de soins haut de gamme et à des voies réglementaires favorables. Les examens coordonnés FDA–Santé Canada rationalisent les lancements de nouveaux produits, tandis que le changement climatique allonge les saisons parasitaires dans les États du nord. Les avancées du commerce électronique déplacent les achats vers les pharmacies en ligne, mais les cabinets vétérinaires conservent leur influence grâce à l'autorité de prescription. Les comprimés combinés haut de gamme et les injectables annuels ancrent la résilience des revenus sur le marché des antiparasitaires vétérinaires de la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031. La population croissante d'animaux de compagnie urbains en Chine, la préférence de la société vieillissante du Japon pour les animaux de compagnie et la vaste base d'élevage de l'Inde stimulent conjointement la demande. Les gouvernements mettent l'accent sur la sécurité alimentaire, entraînant des mandats de contrôle des parasites plus rigoureux. Les améliorations de la distribution élargissent l'accès rural, et les niveaux de prix élargissent la base de clientèle. Les réformes réglementaires en Chine raccourcissent le délai de mise sur le marché, renforçant davantage l'élan pour le marché des antiparasitaires vétérinaires.

L'Europe affiche une croissance stable à un chiffre moyen, façonnée par des règles environnementales strictes et des normes de bien-être. Les objectifs de durabilité stimulent l'intérêt pour les produits biologiques et les chimies à impact réduit. Le Brexit remodèle les chaînes d'approvisionnement, récompensant les entreprises qui s'adaptent rapidement aux nouveaux points de contrôle à l'importation. L'Amérique latine et les Caraïbes tirent parti de leurs grandes populations bovines et de leurs exportations de bœuf compétitives pour adopter des vermifuges combinés qui préservent la productivité. Le Moyen-Orient et l'Afrique montrent une adoption naissante mais prometteuse à mesure que l'urbanisation améliore les soins aux animaux de compagnie, bien que les déficits d'infrastructure tempèrent la pénétration des produits haut de gamme. Ensemble, ces courants régionaux soutiennent l'expansion mondiale du marché des antiparasitaires vétérinaires.

Paysage concurrentiel

Le marché des antiparasitaires vétérinaires est modérément concentré. Zoetis détient environ 20 % de la part mondiale, soutenu par 1,6 milliard USD de ventes d'antiparasitaires et l'intégration de diagnostics comme Vetscan Imagyst. Elanco suit avec un accent sur Credelio Quattro six-en-un, anticipant un déploiement début 2025. Merck Animal Health se développe par acquisitions, ajoutant récemment les droits VECOXAN et SENTINEL pour approfondir les portefeuilles d'élevage et d'animaux de compagnie.

Les priorités d'innovation comprennent de nouvelles chimies qui contournent la résistance existante, des diagnostics guidés par l'IA qui adaptent le dosage, et des plateformes d'administration à longue durée d'action. L'analyse fécale automatisée d'Indical Bioscience illustre la disruption axée sur les données.

Les génériques exercent une pression sur les prix à mesure que les brevets expirent, mais les innovateurs défendent leurs marges grâce à des combinaisons axées sur la commodité et des programmes de fidélité de marque. Les alliances stratégiques entre entreprises pharmaceutiques et technologiques accélèrent les écosystèmes de soins connectés, intégrant les produits dans des services de gestion de la santé plus larges sur le marché des antiparasitaires vétérinaires.

Leaders du secteur des antiparasitaires vétérinaires

Boehringer Ingelheim

Virbac

Zoetis, Inc.

Ceva Sante Animale

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La FDA a approuvé l'extension de l'étiquette de Simparica Trio pour inclure la prévention des infections à ténia transmises par les puces, en faisant le seul antiparasitaire combiné canin avec cette indication.

- Avril 2025 : Vetoquinol a acquis les droits australiens sur les familles de produits Drontal et Profender auprès de Elanco Animal Health, approuvés par la Commission australienne de la concurrence et de la consommation.

- Janvier 2025 : Elanco a lancé Credelio Quattro au VMX, offrant une protection six-en-un contre les parasites pour les chiens, incluant les ténias, les ascaris, les ankylostomes, les vers du cœur, les tiques et les puces en un seul comprimé mensuel.

- Octobre 2024 : Elanco a lancé Credelio Quattro au VMX, offrant une protection six-en-un contre les parasites pour les chiens, incluant les ténias, les ascaris, les ankylostomes, les vers du cœur, les tiques et les puces en un seul comprimé mensuel.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude recense chaque produit chimique ou biologique de marque ou générique légalement approuvé et conditionné commercialement pour tuer ou repousser les parasites internes ou externes des animaux producteurs de denrées alimentaires ou des animaux de compagnie, valorisé au prix de vente fabricant pour les voies topique, orale et injectable.

Exclusion du périmètre : les shampoings antipuces, les répulsifs à base de plantes et les médicaments formulés uniquement pour les humains sont exclus.

Aperçu de la segmentation

- Par type de produit

- Ectoparasiticides

- Endoparasiticides

- Endectocides

- Produits combinés à large spectre

- Antiparasitaires biologiques et botaniques

- Par type d'animal

- Animaux de production

- Bovins

- Volailles

- Porcins

- Ovins et caprins

- Animaux de compagnie

- Chiens

- Chats

- Animaux de production

- Par mode d'administration

- Topique

- Oral

- Injectable

- Autres

- Par utilisateur final

- Cliniques et hôpitaux vétérinaires

- Exploitations agricoles et unités de production animale

- Pharmacies de détail et en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des vétérinaires, des gestionnaires d'exploitations intégrées et des acheteurs distributeurs en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance ont validé les résultats documentaires, révélé les lacunes de conformité sur le terrain et évalué la probabilité d'adoption des injectables à longue durée d'action jusqu'en 2030.

Recherche documentaire

Nos analystes ont extrait des séries de recensement du cheptel depuis FAOstat, des ratios d'animaux de compagnie par foyer depuis l'American Veterinary Medical Association, des codes douaniers pour les préparations antiparasitaires depuis UN Comtrade, et des alertes de sécurité depuis l'Agence européenne des médicaments. Les dépôts 10-K des entreprises, les présentations aux investisseurs et la presse spécialisée ont signalé des fluctuations de prix, tandis que des articles publiés dans Parasites & Vectors ont clarifié les besoins de retraitement liés aux résistances. Nous avons également consulté D&B Hoovers et Dow Jones Factiva pour les ventilations de revenus et les actualités récentes. Les sources citées sont données à titre illustratif ; de nombreux autres documents ouverts et sur abonnement ont contribué à la collecte et à la vérification des données.

Dimensionnement du marché et prévisions

Nous partons d'un volume global descendant qui multiplie les effectifs régionaux de bétail, les totaux d'animaux de compagnie et la prévalence parasitaire par les jours de traitement standard, puis nous appliquons des prix de vente moyens pondérés. Les consolidations fournisseurs et les factures échantillonnées fournissent une vérification ascendante avant le verrouillage des totaux. Les principaux paramètres comprennent les cycles d'inventaire bovin, la pénétration chez les animaux de compagnie, les taux de retraitement liés aux résistances, les pipelines d'approbation, le prix de dose des lactones macrocycliques et la part du canal en ligne. Chaque facteur est projeté par régression multivariée avec une superposition ARIMA, tandis qu'une analyse de scénarios amortit les chocs liés aux épidémies.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes ; les signaux d'écart déclenchent des revérifications des sources, et les événements significatifs entraînent des actualisations intermédiaires en dehors de notre révision annuelle.

Avant la publication, un analyste réexécute le dernier trimestre afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence Veterinary Parasiticides de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de produits, des niveaux de prix et des cadences d'actualisation différents. Selon Mordor Intelligence, nos choix de périmètre rigoureux et les taux de change de milieu d'année ancrent solidement les valeurs 2025.

Les principaux facteurs d'écart incluent certains éditeurs comptabilisant les répulsifs en vente libre, d'autres ajoutant les marges distributeurs, et quelques-uns reconduisant d'anciennes hypothèses de taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,04 Md USD (2025) | Mordor Intelligence | - |

| 10,19 Md USD (2024) | Global Consultancy A | FX de l'année précédente, aucune vérification de prévalence |

| 13,63 Md USD (2025) | Industry Association B | Inclut les shampoings en vente libre |

| 13,70 Md USD (2025) | Trade Journal C | Valeurs au prix de revente |

En résumé, des variables claires, des vérifications multicouches et des actualisations fréquentes permettent aux décideurs de s'appuyer sur nos chiffres en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des antiparasitaires vétérinaires ?

Le marché est évalué à 10,74 milliards USD en 2026 et devrait atteindre 15,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les antiparasitaires vétérinaires ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR attendu de 8,55 % jusqu'en 2031, portée par la hausse de la possession d'animaux de compagnie et les investissements dans l'élevage.

Pourquoi les injectables à longue durée d'action gagnent-ils en popularité ?

Ils offrent une protection d'un an, éliminent les lacunes de conformité mensuelles et ont démontré une efficacité de 100 % dans les études cliniques.

Quelle est l'importance de la résistance aux antiparasitaires actuels ?

La surveillance montre que les vermifuges pour-on n'ont pas atteint 90 % d'efficacité dans 76,5 % des exploitations testées, entraînant une utilisation plus large de produits combinés.

Qu'est-ce qui stimule la demande de thérapies combinées ?

Les propriétaires d'animaux de compagnie recherchent des solutions en dose unique couvrant plusieurs types de parasites, et les vétérinaires privilégient des protocoles simplifiés qui améliorent l'observance.

Quel segment de produit détient la plus grande part ?

Les ectoparasiticides représentaient 42,18 % de la part des revenus en 2025, reflétant leur rôle essentiel contre les vecteurs tels que les tiques et les puces.

Dernière mise à jour de la page le: