Taille et part du marché des accessoires connectés pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.56 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires connectés pour animaux de compagnie par Mordor Intelligence

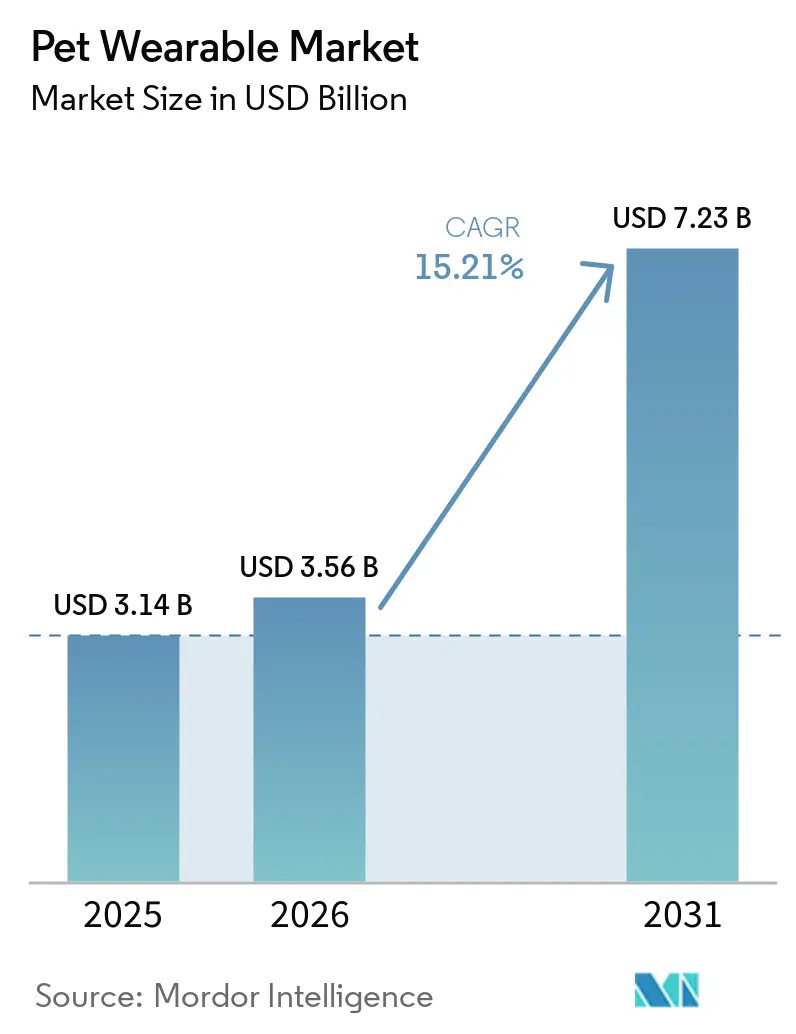

La taille du marché des accessoires connectés pour animaux de compagnie devrait progresser de 3,14 milliards USD en 2025 et 3,56 milliards USD en 2026 pour atteindre 7,23 milliards USD d'ici 2031, enregistrant un TCAC de 15,21 % entre 2026 et 2031.

Le marché des accessoires connectés pour animaux de compagnie bénéficie d'une évolution durable des comportements en matière de possession d'animaux, les Millennials et la génération Z intégrant les soins aux animaux dans leurs choix de mode de vie quotidien, ce qui élargit la base des dispositifs de surveillance connectés à mesure que la possession d'animaux continue de progresser aux États-Unis. Les propriétaires protègent également les dépenses consacrées à leurs animaux mieux que dans de nombreuses autres catégories de dépenses ménagères, ce qui soutient le marché des accessoires connectés pour animaux de compagnie, car les dispositifs liés à la sécurité et à la santé se rapprochent désormais des soins essentiels plutôt que des accessoires discrétionnaires. Le marché des accessoires connectés pour animaux de compagnie s'éloigne également de la simple concurrence matérielle, la valeur se déplaçant vers les écosystèmes logiciels, les services par abonnement et les couches de données cliniques susceptibles de soutenir les soins à distance, la surveillance des maladies chroniques et les programmes liés aux assurances. Dans le même temps, la tarification premium, les contraintes de conformité relatives aux données de localisation et biométriques, ainsi que la prolifération de dispositifs bon marché peu précis freinent encore une adoption plus rapide dans les foyers et les marchés plus sensibles aux prix. Malgré ces contraintes, le marché des accessoires connectés pour animaux de compagnie continue d'afficher une forte expansion, car les principaux bassins de demande se situent désormais à l'intersection de la sécurité des animaux, de la surveillance préventive et de l'engagement continu des propriétaires.

Principaux enseignements du rapport

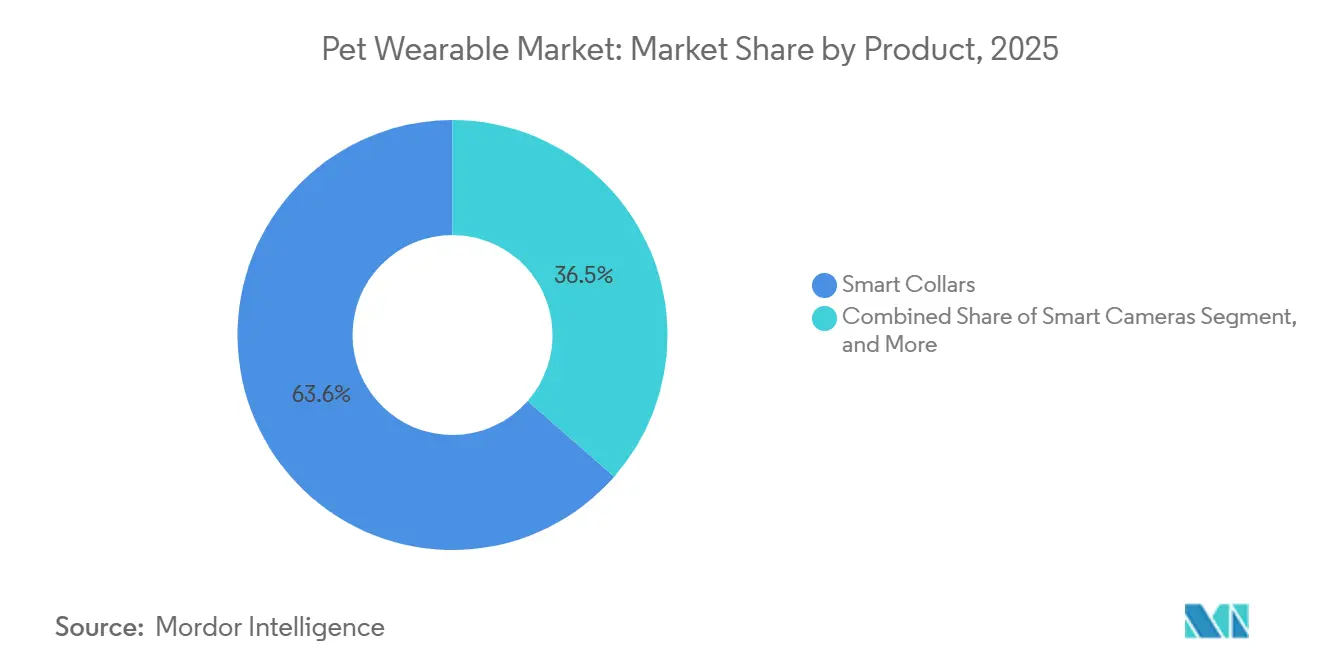

- Par type de produit, les colliers intelligents ont dominé avec une part de revenus de 63,55 % en 2025, tandis que les caméras intelligentes devraient progresser à un TCAC de 15,89 % jusqu'en 2031.

- Par mode de connectivité, le GPS autonome détenait une part de 44,87 % en 2025, tandis que la multi-connectivité hybride a enregistré le TCAC projeté le plus élevé à 16,18 % jusqu'en 2031.

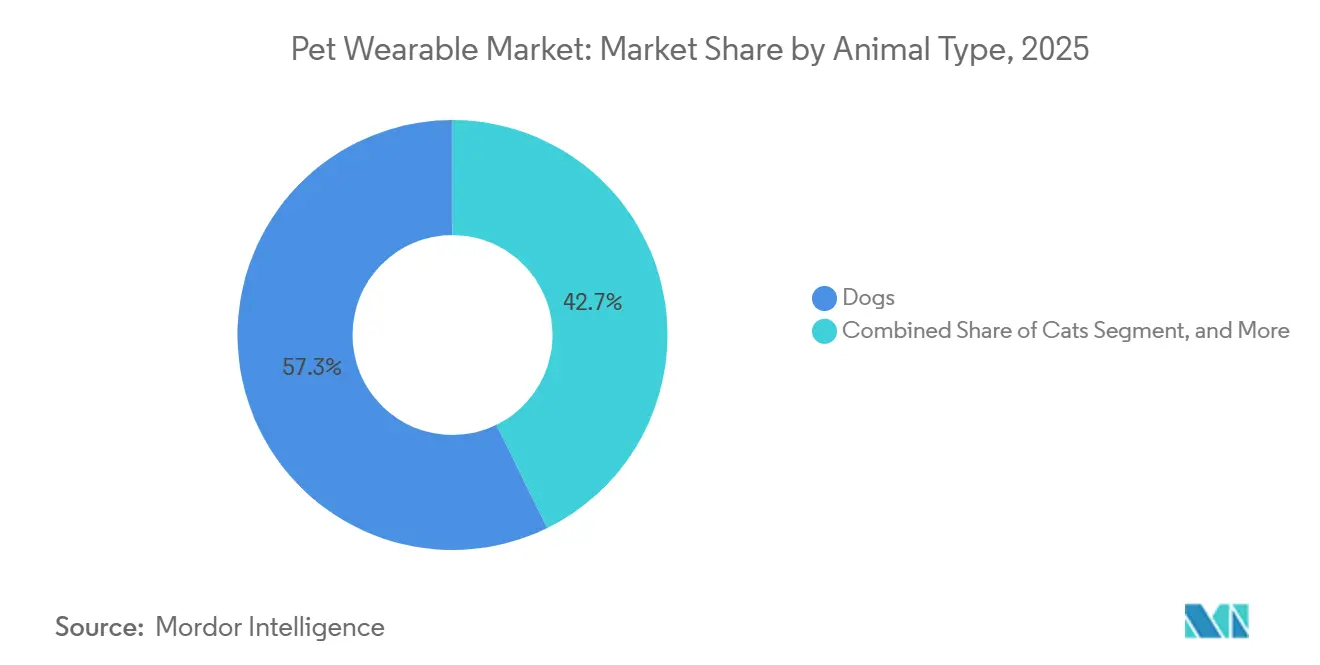

- Par type d'animal, les chiens représentaient 57,27 % de la part en 2025 et ont également affiché le TCAC projeté le plus rapide à 15,45 % jusqu'en 2031.

- Par application, l'identification et le suivi ont capté 50,23 % de la part de marché en 2025, tandis que le diagnostic médical et le traitement progressent à un TCAC de 16,83 % jusqu'en 2031.

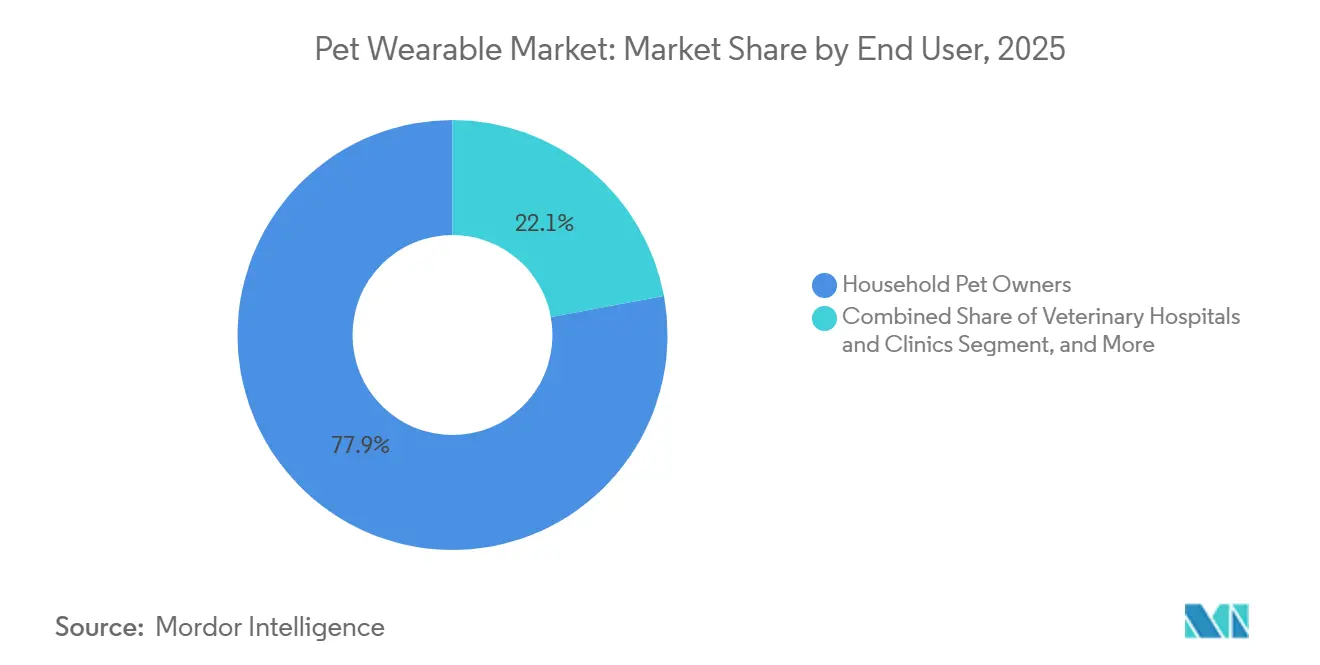

- Par utilisateur final, les propriétaires d'animaux de compagnie détenaient 77,90 % de la part en 2025, tandis que les hôpitaux vétérinaires et les cliniques devraient croître à un TCAC de 17,28 % jusqu'en 2031.

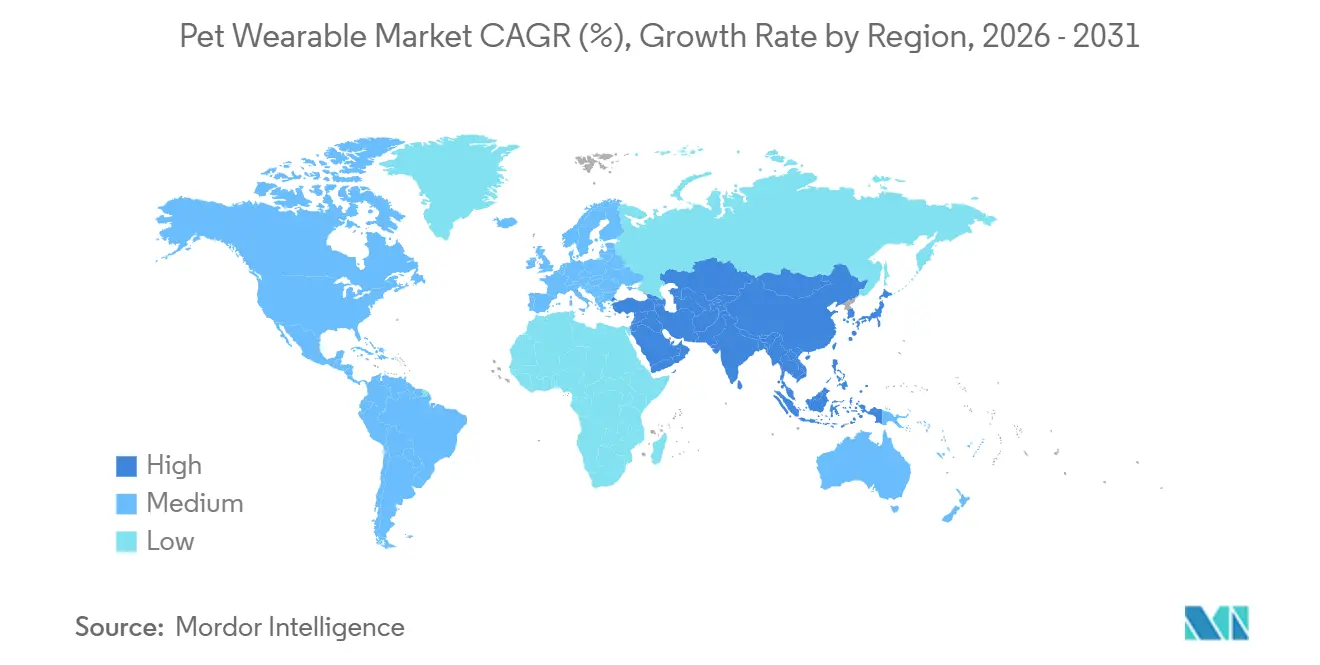

- Par géographie, l'Amérique du Nord représentait 41,88 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 17,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accessoires connectés pour animaux de compagnie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses de soins aux animaux stimulant la croissance du marché | +3.5% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Surveillance préventive de la santé et dépistage des maladies chroniques | +2.8% | Mondial, premiers gains concentrés en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Demande liée à la sécurité GPS, à la géolocalisation et à la récupération des animaux perdus | +2.5% | Mondial, forte pertinence en Amérique du Nord, dans les centres urbains d'Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| IoT, IA et miniaturisation des capteurs | +2.3% | Mondial, gains de fabrication les plus importants en Asie-Pacifique, gains d'adoption en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Intégration des données de télémédecine vétérinaire et d'assurance animaux | +1.8% | Amérique du Nord et UE, avec un débordement précoce vers l'Australie et la Corée du Sud | Moyen terme (2-4 ans) |

| Miniaturisation des accessoires connectés spécifiques aux chats et aux petits animaux | +1.2% | Mondial, adoption la plus rapide en Amérique du Nord, au Japon et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de soins aux animaux stimulant la croissance du marché

L'augmentation des dépenses de soins aux animaux de compagnie demeure le moteur de demande le plus large pour le marché des accessoires connectés pour animaux de compagnie. L'Association américaine des produits pour animaux de compagnie a confirmé que le secteur américain des animaux de compagnie a atteint 158 milliards USD en 2025 et devrait progresser vers 165 milliards USD en 2026, ce qui maintient une base de dépenses suffisamment importante pour soutenir les nouveaux produits connectés.[1]Association américaine des produits pour animaux de compagnie, "Le secteur américain des animaux de compagnie atteint 158 milliards USD en 2025, prêt pour une croissance continue en 2026," Association américaine des produits pour animaux de compagnie, americanpetproducts.org L'évolution la plus importante concerne la destination de ces dépenses, car les propriétaires accordent davantage de valeur aux soins axés sur la santé et aux soins technologiques qu'aux articles discrétionnaires de base. Cela est important pour le marché des accessoires connectés pour animaux de compagnie, car les dispositifs liés à la sécurité, à la surveillance et au bien-être ont un argument plus solide lorsque les ménages revoient leurs priorités de dépenses. L'Association américaine des produits pour animaux de compagnie a également montré que seulement 27 % des propriétaires d'animaux prévoyaient de réduire leurs dépenses pour animaux au cours des 12 prochains mois en 2025, ce qui était bien en dessous de la réduction prévue pour les vêtements et les articles ménagers, et cela soutient la demande continue de solutions à plus haute valeur ajoutée pour les animaux. Il en résulte que les marques positionnées autour de la santé et de la prévention des animaux sont mieux protégées que celles qui s'appuient uniquement sur la nouveauté ou les fonctionnalités de divertissement.

Surveillance préventive de la santé et dépistage des maladies chroniques

La surveillance préventive devient l'un des soutiens structurels les plus solides pour le marché des accessoires connectés pour animaux de compagnie. Le Biotracker d'Invoxia, conçu pour les chiens présentant un risque cardiaque, affiche une sensibilité de 92 % dans la détection de la fibrillation auriculaire et suit la fréquence respiratoire au repos par rapport à des seuils alignés sur les recommandations de l'ACVIM, montrant comment les accessoires connectés se rapprochent de cas d'utilisation cliniquement pertinents.[2]Invoxia, "Invoxia Biotracker pour les Cavaliers et les petits chiens à risque cardiaque," Invoxia, invoxia.com PetPace a poussé cette orientation plus loin en septembre 2025 en lançant la version V3.0 de son collier intelligent à IA avec surveillance des épisodes d'épilepsie pour les chiens, offrant aux vétérinaires et aux propriétaires un enregistrement plus précis pour le diagnostic et la planification du traitement. Ces lancements sont importants car le marché des accessoires connectés pour animaux de compagnie n'est plus uniquement animé par la récupération des animaux après une fugue ou une perte. La surveillance continue crée une raison de maintenir le dispositif actif chaque jour, ce qui améliore la rétention et renforce les revenus d'abonnement. Le soutien vétérinaire devient également un avantage de distribution pratique, car les produits bénéficiant d'un positionnement clinique plus solide sont plus difficiles à supplanter pour les concurrents moins validés.

Demande liée à la sécurité GPS, à la géolocalisation et à la récupération des animaux perdus

La récupération par localisation reste le déclencheur d'achat le plus familier sur le marché des accessoires connectés pour animaux de compagnie. Halo Collar a lancé le Halo Collar 5 en septembre 2025 avec le GPS AlwaysOn, 20 mises à jour de limites et de localisation par seconde, et un traitement du signal alimenté par l'IA, tandis que le dispositif était positionné autour de la protection de plus de 200 000 chiens aux États-Unis chaque jour. Garmin a renforcé le même cas d'utilisation plus tôt avec l'Alpha LTE en Amérique du Nord, combinant le suivi multi-GNSS avec une commutation intelligente entre les réseaux LTE et VHF pour une meilleure couverture en terrain mixte.[3]Garmin, "Garmin dévoile l'Alpha LTE, intégration du suivi de chiens basé sur le réseau cellulaire," Salle de presse Garmin, garmin.com Ces évolutions de produits montrent que la récupération et la géolocalisation offrent toujours la proposition de valeur la plus claire pour les primo-acheteurs. Elles montrent également que les fonctionnalités de localisation autonomes deviennent plus faciles à reproduire entre les marques, ce qui pousse le marché des accessoires connectés pour animaux de compagnie vers une valeur ajoutée en matière d'analyses, d'alertes et de services connectés. À mesure que le GPS devient standard, la croissance des revenus dépendra davantage de ce que les marques construisent au-dessus du suivi que du suivi seul.

IoT, IA et miniaturisation des capteurs

La miniaturisation des capteurs élargit la base d'utilisateurs adressables pour le marché des accessoires connectés pour animaux de compagnie. Fi a lancé la Series 3+ en juin 2025 avec une détection basée sur l'IA des grattages, léchages, aboiements, repas et boissons avec une précision de 80 %, ainsi qu'une autonomie de batterie allant jusqu'à 3 mois et une étanchéité adaptée à un usage quotidien. Fi a suivi en août 2025 avec le Fi Mini pesant 0,56 once, ce qui a rendu le suivi GPS et de santé plus pratique pour les chats et les chiens de moins de 10 livres. Les facteurs de forme plus petits sont importants car de nombreux animaux, notamment les chats et les races plus petites, sont traditionnellement en dehors de la plage d'utilisation confortable des dispositifs de collier plus grands. Le marché des accessoires connectés pour animaux de compagnie bénéficie également lorsque plusieurs capteurs peuvent être placés sur une plateforme compacte, car cela réduit le besoin de dispositifs séparés autour d'un même animal. Au fil du temps, cela soutient une meilleure adoption au sein des ménages et rend la rétention des abonnements plus durable, car un seul dispositif peut couvrir davantage de fonctions quotidiennes avec moins de friction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts initiaux des dispositifs et abonnements récurrents | -2.1% | Mondial, plus prononcé dans les marchés sensibles aux prix tels que l'Amérique latine, le Moyen-Orient et l'Afrique, et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Contraintes liées à l'autonomie de la batterie, à la fréquence de charge et à la durabilité en extérieur | -1.5% | Mondial, forte pertinence dans les cas d'utilisation en extérieur et en milieu rural en Asie-Pacifique, et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité des données, de consentement et d'interopérabilité | -1.2% | UE, Amérique du Nord dans les États régis par le CCPA, et Australie | Long terme (≥ 4 ans) |

| Dispositifs contrefaits et peu précis sapant la confiance des propriétaires | -0.9% | Asie-Pacifique, principalement la Chine et l'Asie du Sud-Est, le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux des dispositifs et abonnements récurrents

La tarification reste le frein le plus immédiat à une adoption plus large dans les ménages sur le marché des accessoires connectés pour animaux de compagnie. Les colliers intelligents premium dotés de l'IA se situent encore entre 200 et 599 USD, et les forfaits de données récurrents peuvent ajouter entre 96 et 360 USD supplémentaires par an. Ce coût total est gérable pour les propriétaires à revenus élevés en Amérique du Nord et en Europe occidentale, mais il reste difficile pour de nombreux acheteurs en Amérique latine, en Asie du Sud-Est et dans certaines parties du Moyen-Orient et de l'Afrique. Le défi ne réside pas uniquement dans le prix du matériel, car les abonnements obligatoires rendent également l'engagement à long terme plus difficile à justifier pour les primo-utilisateurs. Lorsqu'un dispositif est présenté comme un traceur agréable à avoir plutôt que comme un outil de santé ou de sécurité, les ménages à la recherche de valeur sont bien plus susceptibles de reporter l'achat. Les marques qui ne peuvent pas dissocier le matériel d'entrée de gamme des analyses premium limiteront le potentiel d'échelle du marché des accessoires connectés pour animaux de compagnie dans les zones géographiques à faibles revenus et à forte croissance.

Charge de conformité en matière de confidentialité des données, de consentement et d'interopérabilité

La gouvernance des données devient un frein à évolution lente mais significatif pour le marché des accessoires connectés pour animaux de compagnie. Le Contrôleur européen de la protection des données a déclaré dans l'Avis 22/2024 que la protection de la vie privée dès la conception, la minimisation des données en vertu de l'Article 5 du RGPD et des mécanismes de consentement clairs sont importants dans les systèmes connectés impliquant la traçabilité et les flux de données sensibles. Cette orientation est importante car les accessoires connectés pour animaux de compagnie capturent de plus en plus des données de localisation, d'activité et de santé susceptibles d'être partagées entre des applications, des assureurs et des plateformes vétérinaires. Les règles des États américains concernant le partage des données des consommateurs ajoutent une autre couche de complexité lorsque les informations de localisation et de santé sont transmises à des tiers. Le coût moins visible pèse sur les équipes d'ingénierie, car les produits doivent fonctionner à travers les frontières tout en respectant des exigences différentes en matière de confidentialité et d'interopérabilité. Cela ralentit les cycles de produits et réduit l'avantage de rapidité que les petits innovateurs pourraient autrement utiliser contre les acteurs établis plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des colliers intelligents mise à l'épreuve par la dynamique des caméras

Les colliers intelligents détenaient 63,55 % de la taille du marché des accessoires connectés pour animaux de compagnie en 2025, ce qui montre que le collier reste la principale plateforme pour le GPS, la biométrie et l'analyse comportementale. Le segment est en tête car il est porté par l'animal tout au long de la journée et peut capturer des données en continu sans ajouter de friction supplémentaire pour les propriétaires. Ce contact quotidien donne aux colliers intelligents un avantage sur les dispositifs plus occasionnels ou basés sur un lieu, comme les caméras. Fi a renforcé ce segment en mars 2026 avec Fi Intelligence, un compagnon de santé à IA qui utilise son ensemble de données canines pour fournir des informations personnalisées et permettre aux propriétaires de télécharger leurs dossiers vétérinaires dans un profil de santé unique. Les accessoires connectés spécifiques à la santé émergent également comme une couche plus clinique au sein du secteur des accessoires connectés pour animaux de compagnie, et PetPace Health 2.0 a été nommé dispositif portable IoT de l'année en janvier 2025, ce qui a soutenu l'évolution vers un positionnement à orientation médicale.

Les caméras intelligentes devraient croître à un TCAC de 15,89 % jusqu'en 2031, ce qui en fait la gamme de produits à la croissance la plus rapide sur le marché des accessoires connectés pour animaux de compagnie. La demande est liée aux ménages à double revenu qui souhaitent une visibilité à distance, une interaction et un soutien à l'alimentation lorsqu'ils sont absents du domicile. La catégorie bénéficie de la baisse des coûts matériels et de l'utilisation plus courante de l'audio bidirectionnel et de la détection par IA. Dans le même temps, le matériel de caméra devient plus facile à reproduire, de sorte que le marché des accessoires connectés pour animaux de compagnie récompensera probablement les marques qui connectent les caméras à des écosystèmes de santé et d'alerte plus larges plutôt que de les vendre comme des dispositifs isolés.

Par mode de connectivité : prédominance du GPS et inflexion hybride

Le GPS autonome représentait 44,87 % du marché 2025, ce qui reflète l'importance continue d'un suivi fiable dans les environnements extérieurs et à faible connectivité. Ce segment sert toujours les chasseurs, les éleveurs et les utilisateurs de sentiers qui accordent plus de valeur à la fiabilité dédiée qu'à un large éventail de fonctionnalités. Les systèmes Alpha de Garmin montrent pourquoi cela reste durable, car la gamme de produits combine la réception multi-GNSS avec un support de couverture orienté terrain pour les chiens de travail et de sport. Les modes cellulaires et Wi-Fi restent plus attractifs pour les utilisateurs urbains et périurbains qui ont besoin d'un accès fluide aux applications plutôt que de performances robustes sur le terrain. Le marché des accessoires connectés pour animaux de compagnie dépend toujours de la crédibilité du GPS car les propriétaires tolèrent moins de compromis dans les fonctions liées à la sécurité que dans les fonctionnalités de style de vie.

La multi-connectivité hybride devrait progresser à un TCAC de 16,18 % jusqu'en 2031, ce qui en fait le mode de connectivité à la croissance la plus rapide sur le marché des accessoires connectés pour animaux de compagnie. La valeur de la conception hybride réside dans le fait qu'elle réduit les zones mortes en basculant entre satellite, LTE-M, Wi-Fi et Bluetooth en fonction de l'environnement et des besoins en batterie. Ce changement est important car les déplacements des animaux traversent souvent des environnements intérieurs, extérieurs, urbains et semi-ruraux au cours d'une journée normale. L'architecture de connectivité devient donc un véritable facteur de différenciation dans le secteur des accessoires connectés pour animaux de compagnie, surtout lorsque la commutation intelligente améliore simultanément l'autonomie de la batterie et la fiabilité. Les marques qui maîtrisent cette couche de micrologiciel sont moins exposées à la banalisation du matériel que celles qui ne concurrencent que sur une puce GPS ou un module radio.

Par type d'animal : les chiens ancrent les revenus tandis que l'innovation féline s'accélère

Les chiens détenaient 57,27 % de la part de marché des accessoires connectés pour animaux de compagnie en 2025 et devraient croître à un TCAC de 15,45 % jusqu'en 2031, ce qui maintient la demande canine au centre de la catégorie. Les chiens restent la base de revenus la plus solide car ils passent plus de temps à l'extérieur, s'adaptent plus facilement aux accessoires connectés et peuvent porter des batteries plus grandes et des réseaux de capteurs plus larges. Le segment se développe également parce que les fonctionnalités de santé à IA continuent de s'appuyer sur le matériel axé sur les chiens déjà installé plutôt que de repartir de zéro à chaque cycle. L'Association américaine des produits pour animaux de compagnie a signalé une augmentation de 23 % de la possession de chats en 2024, avec 49 millions de ménages américains possédant un chat, et la possession de harnais pour chats en hausse de 52 % depuis 2018, ce qui modifie progressivement les habitudes en matière d'accessoires qui soutiennent l'adoption des accessoires connectés. Cela rend le marché des accessoires connectés pour animaux de compagnie plus équilibré au fil du temps, même si les chiens dominent encore la demande actuelle.

Le segment des chats passe d'un cas d'utilisation secondaire à une catégorie de produits plus définie. Le lancement par Tractive en avril 2026 du CAT 6 Mini a introduit un dispositif GPS intégré au collier et de surveillance de la santé conçu pour la physiologie féline, incluant le suivi de la fréquence cardiaque au repos et de la fréquence respiratoire par rapport à des valeurs de référence spécifiques aux chats. Les autres animaux de compagnie restent une opportunité plus modeste, mais l'Association américaine des produits pour animaux de compagnie a également signalé une croissance de 25 % d'une année sur l'autre de la possession d'oiseaux en 2025, ce qui soutient une expansion progressive à long terme vers les espèces adjacentes à mesure que les dispositifs deviennent plus petits et plus légers. Le marché des accessoires connectés pour animaux de compagnie fonctionne donc encore aujourd'hui sur une échelle portée par les chiens, tandis que l'innovation pour les félins et les petits animaux devient un chemin de croissance future plus crédible.

Par application : le suivi domine, le diagnostic médical remodèle l'échelle de valeur

L'identification et le suivi détenaient 50,23 % de la taille du marché des accessoires connectés pour animaux de compagnie en 2025, ce qui confirme que la sécurité reste le point d'entrée le plus courant pour les primo-acheteurs de dispositifs. Le cas d'utilisation principal est simple et durable, car les propriétaires réagissent rapidement à la crainte d'une fugue ou d'une perte. Cette anxiété récurrente soutient à la fois la demande de remplacement et le renouvellement des abonnements, même avant que les fonctionnalités de santé ne soient pleinement adoptées. Le marché des accessoires connectés pour animaux de compagnie est toujours ancré par cette application car elle résout un problème immédiat dans la plupart des zones géographiques et niveaux de revenus. Elle donne également aux marques une large base installée à partir de laquelle introduire des fonctions plus avancées ultérieurement.

Le diagnostic médical et le traitement devraient croître à un TCAC de 16,83 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des accessoires connectés pour animaux de compagnie. PetPace a approfondi cette évolution en octobre 2025 en s'associant à Crucial Data Solutions pour intégrer les données de santé animale en temps réel à domicile provenant du collier PetPace dans la plateforme eClinique TrialKit pour la recherche vétérinaire décentralisée. La surveillance de la santé et du bien-être reste un cas d'utilisation adjacent important, tandis que la surveillance comportementale gagne également en pertinence médicale à mesure que les colliers détectent les grattages, léchages, aboiements, repas et boissons avec une précision croissante. Des dispositifs tels que le DOG 6 XL de Tractive poussent plus loin dans cet espace avec une surveillance des grattages visant les premiers signes d'allergie ou de stress, ce qui montre comment le marché des accessoires connectés pour animaux de compagnie évolue de l'observation de base vers des signaux de soins plus exploitables.

Par utilisateur final : les propriétaires de ménages stimulent le volume, le canal vétérinaire stimule la croissance

Les propriétaires d'animaux de compagnie représentaient 77,90 % du marché en 2025, ce qui reflète l'origine grand public de l'adoption des accessoires connectés. Ce segment est soutenu par les canaux de vente directe aux consommateurs, les offres groupées et les plans de services récurrents qui correspondent à la façon dont la plupart des propriétaires achètent déjà des produits pour animaux. L'Association américaine des produits pour animaux de compagnie a également montré que les dépenses pour animaux ont mieux résisté que de nombreuses catégories de dépenses ménagères en 2025, avec seulement 27 % des propriétaires prévoyant de réduire leurs dépenses pour animaux au cours des 12 prochains mois. Les autres utilisateurs finaux, tels que les refuges, les établissements d'hébergement et les institutions de recherche, restent plus modestes en volume, mais ils sont toujours importants car l'utilisation institutionnelle peut valider la qualité des dispositifs pour les acheteurs au détail. Dans le secteur des accessoires connectés pour animaux de compagnie, cet effet de validation peut influencer la confiance à l'achat même lorsque la contribution directe aux revenus est modeste.

Les hôpitaux vétérinaires et les cliniques devraient progresser à un TCAC de 17,28 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des accessoires connectés pour animaux de compagnie. Les cliniques utilisent de plus en plus les données des accessoires connectés pour l'examen préalable à la visite, le suivi des maladies chroniques et le suivi de la récupération entre les rendez-vous. ICE-Tech et Lupa se sont associés à Vetsure en avril 2026 pour intégrer les demandes d'indemnisation d'assurance animaux dans les flux de travail vétérinaires, reliant les indicateurs de santé des accessoires connectés, les dossiers de télémédecine et le traitement des assurances dans un seul système tout en économisant plus d'une heure par jour au personnel. Lorsque les cliniciens adoptent une plateforme, le marché des accessoires connectés pour animaux de compagnie bénéficie d'un canal de distribution à faible friction car le vétérinaire devient partie intégrante du parcours de recommandation du dispositif.

Analyse géographique

L'Amérique du Nord détenait 41,88 % de la part de marché des accessoires connectés pour animaux de compagnie en 2025, et la région reste la plus grande base pour les abonnements, la surveillance connectée et l'adoption de dispositifs premium. Les États-Unis ont été à l'origine de la majeure partie de cette position, avec 95 millions de ménages possédant des animaux en 2025 et la possession de chiens atteignant 71 millions de ménages, soit 4 millions de plus qu'en 2024. La région bénéficie également d'une couverture réseau mobile solide qui prend en charge le suivi LTE-M et d'un système vétérinaire plus prêt à utiliser des outils de surveillance à distance dans les routines de soins normales. L'adoption de l'assurance animaux contribue également car les avantages liés aux dispositifs facilitent la justification des accessoires connectés pour les cas d'utilisation liés à la santé et à la sécurité. Le parcours d'expansion de Fi, qui est passé par le Canada avant un déploiement plus large au Royaume-Uni et dans l'UE en mars 2026, montre que l'Amérique du Nord fonctionne toujours comme la principale plateforme de lancement pour l'échelle internationale.

L'Europe est la deuxième région en importance sur le marché des accessoires connectés pour animaux de compagnie, l'Allemagne se distinguant car les acheteurs accordent une grande valeur aux dispositifs techniquement fiables et certifiés. Le Royaume-Uni, la France, l'Espagne et l'Italie suivent comme des marchés intermédiaires importants où les tendances de possession de chats, la vie urbaine et l'utilisation croissante des assurances soutiennent la demande de dispositifs. L'Europe dispose également d'un chemin plus clair vers l'adoption liée aux assureurs à mesure que les modèles de remboursement commencent à apparaître dans les soins aux animaux. Dans le même temps, la minimisation des données en vertu de l'Article 5 du RGPD et l'Avis 22/2024 du Contrôleur européen de la protection des données élèvent la barre de conception pour les produits connectés qui traitent des données de localisation ou de santé, ce qui rend le développement respectueux de la vie privée plus important dans cette région.

L'Asie-Pacifique devrait croître à un TCAC de 17,62 % jusqu'en 2031, ce qui en fait l'opportunité régionale à la croissance la plus rapide sur le marché des accessoires connectés pour animaux de compagnie. La Chine, l'Inde et la Corée du Sud sont les principaux moteurs de croissance car la possession d'animaux de compagnie augmente tandis que la vie urbaine rend la sécurité et la surveillance plus pertinentes. Le Japon et l'Australie sont des marchés plus établis où les dispositifs de qualité clinique peuvent maintenir des prix plus proches des niveaux nord-américains. Le Moyen-Orient et l'Afrique restent à un stade précoce d'adoption, les pays du CCG menés par les Émirats arabes unis et l'Arabie saoudite affichant la demande premium la plus forte, tandis que l'Afrique du Sud est le principal marché d'Afrique subsaharienne. L'Amérique du Sud est menée par le Brésil, où la demande principale se concentre encore sur le suivi GPS, et le reste de la région ajoute une croissance progressive à mesure que les dépenses des classes moyennes pour leurs animaux augmentent.

Paysage concurrentiel

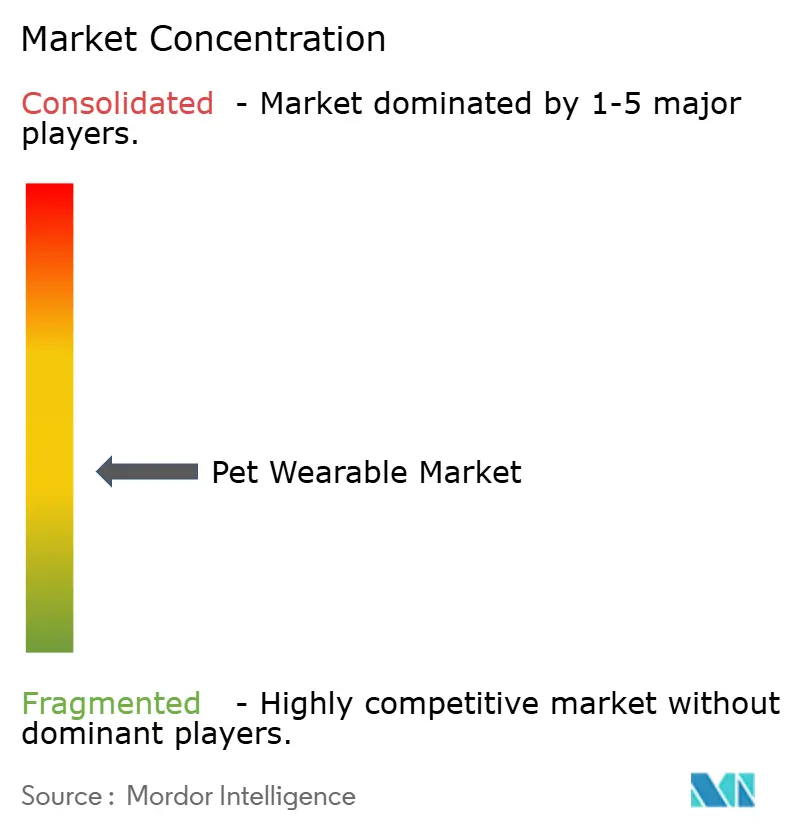

Le marché des accessoires connectés pour animaux de compagnie reste fragmenté, ce qui maintient une intensité concurrentielle élevée sur les dispositifs, les services et les couches logicielles. Tractive est le concurrent le plus mondialement développé en termes de base d'abonnés, avec plus de 1,4 million d'utilisateurs actifs dans 175 pays et un portefeuille de plus de 200 brevets en matière de suivi, de technologie portable et de surveillance de la santé des animaux. La société a également déclaré que le chiffre d'affaires récurrent annuel a dépassé 100 millions EUR, soit 108 millions USD, en 2024, ce qui souligne la solidité de son modèle axé sur les abonnements. L'acquisition par Tractive en juillet 2025 de Whistle auprès de Mars Petcare a éliminé un concurrent majeur aux États-Unis et ajouté une base installée établie, ce qui montre comment l'échelle peut être construite plus rapidement par la consolidation de plateformes que par des lancements de matériel seuls. Sur le marché des accessoires connectés pour animaux de compagnie, ce type de mouvement est important car les abonnés récurrents portent souvent plus de valeur à long terme que les ventes de dispositifs ponctuelles.

PetPace occupe une position différente sur le marché des accessoires connectés pour animaux de compagnie car il se distingue par des données de qualité vétérinaire et une pertinence clinique plutôt que par une large portée grand public. Son collier V3.0, introduit en septembre 2025, a ajouté la surveillance des épisodes d'épilepsie et l'intégration de la télésanté 24h/24 et 7j/7, tandis que sa plateforme continue de mettre l'accent sur l'analyse de santé pilotée par l'IA et l'apprentissage automatique. Garmin reste un spécialiste solide plutôt qu'un acteur à l'échelle de la catégorie, et sa plateforme Alpha LTE montre comment l'entreprise reste concentrée sur les chiens de travail et de sport qui ont besoin d'un suivi fiable en terrain mixte. Cela laisse de la place aux spécialistes qui résolvent très bien un cas d'utilisation, même lorsqu'ils ne tentent pas de servir l'ensemble du marché des accessoires connectés pour animaux de compagnie. Le succès concurrentiel dépend donc autant d'une orientation produit claire que de la notoriété brute de la marque.

Il reste encore de l'espace dans 3 domaines du marché des accessoires connectés pour animaux de compagnie. Les accessoires connectés pour chats médicalement validés restent à un stade précoce, les traceurs GPS grand public combinés à des suiveurs d'activité à moins de 50 USD sont encore limités en Amérique latine et en Asie du Sud-Est, et les modèles de tarification liés aux assurances restent sous-développés. Le CAT 6 Mini de Tractive montre que la surveillance spécifique aux chats progresse, mais le segment compte encore bien moins de produits validés que la catégorie des chiens. Les acquéreurs axés sur les logiciels entrent également dans cet espace, et l'acquisition de Tractive par Bending Spoons en mars 2026 suggère que les abonnements récurrents aux technologies pour animaux attirent un intérêt plus large de la part des plateformes. Même ainsi, la conformité en matière de confidentialité, la validation clinique et les exigences de certification créent encore des barrières qui offrent aux acteurs certifiés établis une protection plus grande que ce qu'une simple vue de la part unitaire suggérerait.

Leaders du secteur des accessoires connectés pour animaux de compagnie

Dogtra

Fitbark Inc.

Loc8tor Ltd.

Garmin Ltd

Tractive GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : ICE-Tech et Lupa se sont associés pour intégrer les demandes d'indemnisation d'assurance animaux dans les flux de travail vétérinaires pour Vetsure, permettant l'initiation des demandes au sein du système de gestion de cabinet et éliminant les centres de traitement des demandes tiers ; l'intégration est conçue pour faire économiser au personnel vétérinaire plus d'une heure par jour et réduire les pertes de revenus jusqu'à 10 % grâce à la capture de facturation par IA.

- Avril 2026 : Tractive a lancé le DOG 6 XL et le CAT 6 Mini, ses traceurs de santé intelligents de nouvelle génération, à des prix de vente conseillés de 89 USD et 79 USD respectivement. Le CAT 6 Mini est le premier dispositif GPS intégré au collier et de surveillance de la santé spécialement conçu pour la physiologie féline, introduisant la surveillance des signes vitaux avec des valeurs de référence spécifiques aux chats ; le DOG 6 XL offre jusqu'à 3 fois plus d'autonomie de batterie ainsi qu'une surveillance avancée des grattages.

- Mars 2026 : Fi a lancé Fi Intelligence, un compagnon de santé à IA s'appuyant sur le plus grand ensemble de données comportementales canines propriétaires au monde pour fournir des informations de santé personnalisées et permettre l'intégration des dossiers vétérinaires pour un profil de santé complet.

- Mars 2026 : Fi a annoncé une expansion internationale majeure sur les marchés du Royaume-Uni et de l'UE, introduisant le collier pour chien Fi Series 3+ alimenté par l'IA en Allemagne, en France, aux Pays-Bas et au Royaume-Uni avec une prise en charge multilingue de l'application, à la suite d'expansions antérieures au Canada et au Mexique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des accessoires connectés pour animaux de compagnie comme les colliers connectés, les caméras, les harnais, les gilets et les étiquettes intelligentes portés par les chiens, les chats et autres animaux domestiques qui utilisent le GPS, le RFID, des capteurs, le réseau cellulaire, le Wi-Fi ou le Bluetooth pour transmettre des données d'identification, de localisation, d'activité ou physiologiques aux propriétaires ou aux vétérinaires.

Exclusion du périmètre : les dispositifs de gestion des troupeaux d'animaux d'élevage, les micropuces implantables et les étiquettes RFID à usage unique sont hors périmètre.

Vue d'ensemble de la segmentation

- Par type de produit

- Colliers intelligents

- Caméras intelligentes

- Harnais et gilets intelligents

- Étiquettes intelligentes et traceurs à clipser

- Accessoires connectés de surveillance de la santé

- Par mode de connectivité

- GPS autonome

- Connexion cellulaire

- Connexion Wi-Fi

- Multi-connectivité hybride

- Connexion satellite

- Par type d'animal

- Chiens

- Chats

- Autres animaux de compagnie

- Par application

- Identification et suivi

- Surveillance de la santé et du bien-être

- Diagnostic médical et traitement

- Surveillance et contrôle du comportement

- Sécurité, protection et facilitation

- Par utilisateur final

- Propriétaires d'animaux de compagnie

- Hôpitaux vétérinaires et cliniques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des vétérinaires, des détaillants spécialisés, des gestionnaires de plateformes de télésanté et des fournisseurs de composants en Amérique du Nord, en Europe et en Asie-Pacifique.

Leurs orientations ont affiné les taux de pénétration, les cycles de remplacement, les préférences de connectivité et les fourchettes de prix régionales, qui ont ensuite été triangulés avec les retours d'enquêtes auprès des propriétaires d'animaux urbains.

Recherche documentaire

Les analystes de Mordor Intelligence commencent par les séries de population animale et de dépenses provenant d'organismes tels que l'Association américaine des produits pour animaux de compagnie, la FEDIAF et Statistique Canada, puis superposent les expéditions douanières (SH 851762) et les revues cliniques ouvertes pour dimensionner la demande unitaire et établir des références de prix de vente moyens.

L'analyse des brevets via Questel et les dépôts 10-K révèlent les tendances des capteurs et les répartitions des revenus, tandis que les bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des indices d'expédition et des jalons de financement.

Les sources citées sont illustratives ; de nombreux enregistrements supplémentaires ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les effectifs nationaux de chiens et de chats en un bassin adressable, applique des facteurs de pénétration validés et de multi-animaux, et multiplie par les prix de vente moyens médians des dispositifs.

Des consolidations ascendantes sélectives des expéditions des fournisseurs et des volumes d'échantillons de commerce électronique vérifient et ajustent les totaux.

Les variables clés comprennent la croissance de la possession d'animaux, la pénétration des smartphones, la durée de vie moyenne des dispositifs, les réglementations sur l'identification électronique, les courbes de coûts des composants et l'inscription aux assurances.

Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios.

Les lacunes dans les journaux d'expédition sont comblées par des moyennes mobiles sur trois ans ancrées aux déclarations auditées.

Validation des données et cycle de mise à jour

Les résultats passent par deux examens d'analystes par rapport aux séries historiques et aux dépôts des fabricants ; les écarts significatifs déclenchent une reprise de contact rapide avec les experts.

Le modèle est actualisé annuellement, avec des mises à jour intermédiaires émises après des événements tels que de nouveaux mandats réglementaires ou des rappels majeurs, afin que les clients reçoivent la vue la plus récente au téléchargement.

Pourquoi la base de référence de Mordor Intelligence sur les accessoires connectés pour animaux de compagnie mérite confiance

Les chiffres publiés divergent souvent car les fournisseurs choisissent des combinaisons de produits, des bases de prix et des cadences de mise à jour différentes. L'alignement rigoureux du périmètre de Mordor Intelligence, les variables à double source et le cycle de mise à jour annuel produisent une base de référence équilibrée pour les décideurs.

Les principaux facteurs d'écart comprennent : certaines études regroupent les traceurs pour animaux d'élevage, d'autres appliquent des taux d'adoption uniformes sans vérifications sur le terrain, et plusieurs convertissent les revenus en utilisant des taux de change statiques de 2022, ce qui gonfle ou déprime les totaux par rapport à notre base 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,14 milliards USD (2025) | ||

| 3,09 milliards USD (2024) | Consultance mondiale A | Inclut les accessoires connectés pour animaux d'élevage ; prix de vente moyens basés uniquement sur les références premium |

| 3,69 milliards USD (2024) | Éditeur sectoriel B | Taux d'adoption annuel uniforme de 15 %, validation primaire limitée |

| 1,72 milliard USD (2024) | Consultance régionale C | Exclut les caméras intelligentes et les étiquettes Wi-Fi uniquement ; devise fixée au taux de change de 2019 |

Pris ensemble, la comparaison montre que les chiffres de Mordor Intelligence se situent entre les positions conservatrices et agressives, traçables à des variables transparentes et des étapes reproductibles qui résistent à l'examen des clients.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du secteur des accessoires connectés pour animaux de compagnie ?

Le marché des accessoires connectés pour animaux de compagnie s'élevait à 3,14 milliards USD en 2025, a atteint 3,56 milliards USD en 2026 et devrait atteindre 7,23 milliards USD d'ici 2031 à un TCAC de 15,21 %.

Quelle catégorie de produits est en tête de la demande pour les dispositifs connectés pour animaux de compagnie ?

Les colliers intelligents ont dominé avec une part de 63,55 % en 2025 car ils combinent GPS, capteurs biométriques et analyses comportementales dans un seul dispositif.

Quelle région connaît la croissance la plus rapide pour les dispositifs de suivi et de santé des animaux de compagnie ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 17,62 % jusqu'en 2031, porté par l'augmentation de la possession d'animaux, l'urbanisation et une infrastructure mobile plus solide.

Pourquoi les cliniques vétérinaires deviennent-elles des acheteurs importants ?

Les hôpitaux vétérinaires et les cliniques devraient croître à un TCAC de 17,28 % car les données des accessoires connectés soutiennent la surveillance à distance, l'examen de référence avant les visites et le suivi post-traitement.

Quel est le principal obstacle à une adoption plus large ?

Les prix initiaux élevés des dispositifs et les abonnements récurrents restent l'obstacle le plus immédiat, en particulier dans les marchés sensibles aux prix où les coûts de possession sur plusieurs années sont plus difficiles à justifier.

Dernière mise à jour de la page le: