Taille et part de marché des médicaments vétérinaires en dermatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

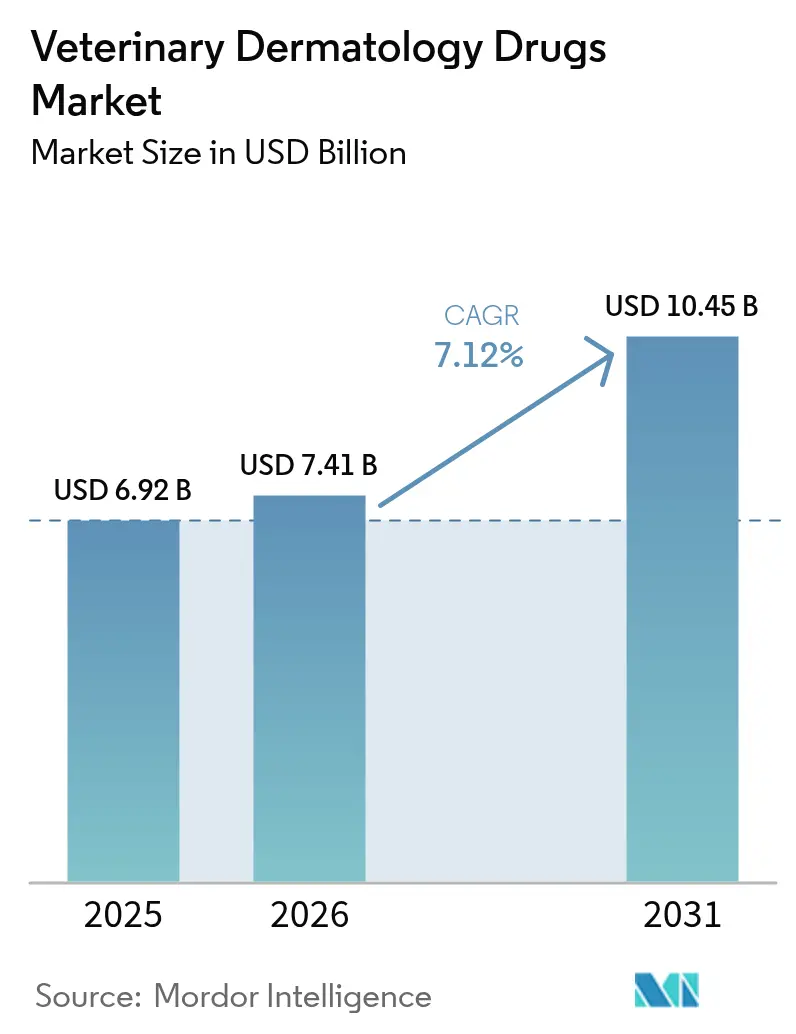

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 10.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments vétérinaires en dermatologie par Mordor Intelligence

La taille du marché des médicaments vétérinaires en dermatologie était évaluée à 6,92 milliards USD en 2025 et devrait croître de 7,41 milliards USD en 2026 pour atteindre 10,45 milliards USD d'ici 2031, à un CAGR de 7,12 % au cours de la période de prévision (2026-2031). La volonté croissante des propriétaires d'animaux de traiter les troubles cutanés avec la même urgence que dans les soins humains, conjuguée à une pression parasitaire tout au long de l'année, stimule les volumes de prescriptions dans les segments préventifs et chroniques. Les agents antibactériens ancrent toujours les revenus, mais l'expansion à deux chiffres des anticorps monoclonaux signale un pivot vers l'immunomodulation ciblée. Le commerce électronique élargit l'accès et la transparence des prix, tandis que les grands détaillants intègrent l'exécution des ordonnances en pharmacie avec le déploiement de cliniques, déplaçant les parts de marché au détriment des pratiques vétérinaires traditionnelles. L'intensité concurrentielle s'accroît à mesure que les acteurs établis défendent leurs franchises d'isoxazolines orales et que les challengers lancent de nouveaux inhibiteurs de JAK, le tout sous une surveillance post-commercialisation plus étroite de la part des régulateurs.

Principaux enseignements du rapport

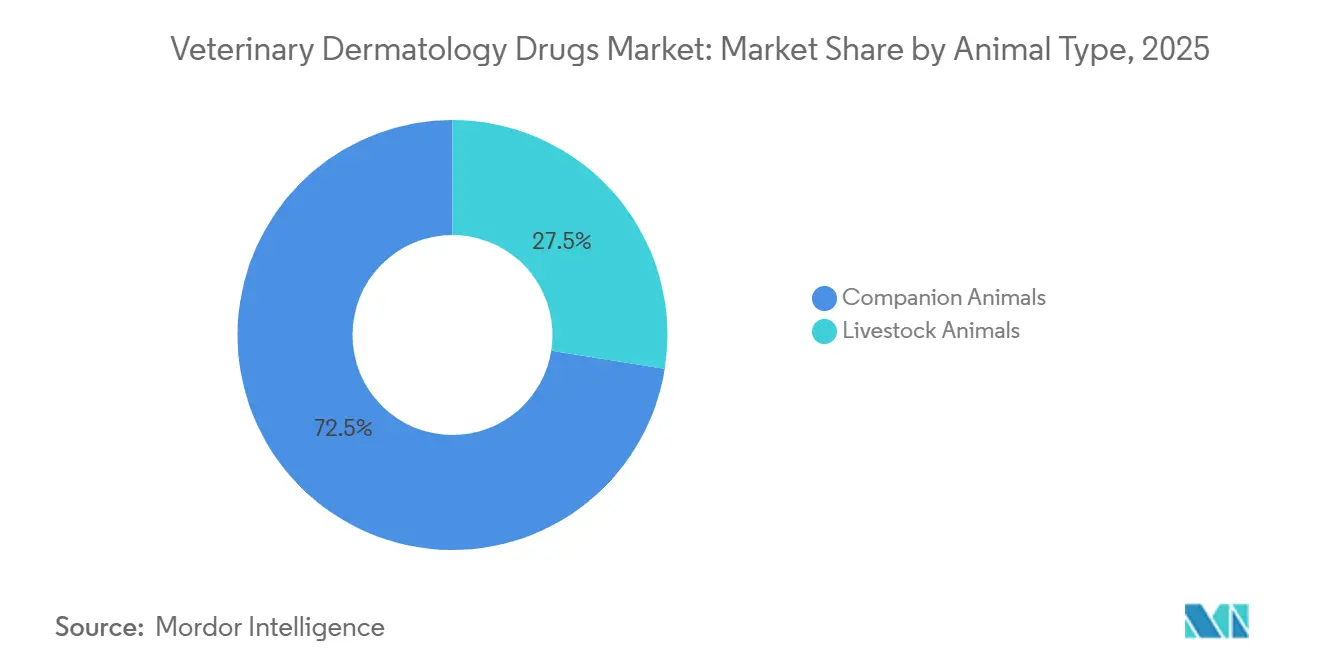

- Par type d'animal, les animaux de compagnie ont capté 72,53 % des revenus de 2025 et devraient se développer à un CAGR de 9,75 % entre 2026 et 2031.

- Par voie d'administration, les formulations topiques représentaient 46,15 % des ventes de 2025, mais les injectables croissent à un rythme annuel de 10,82 % jusqu'en 2031.

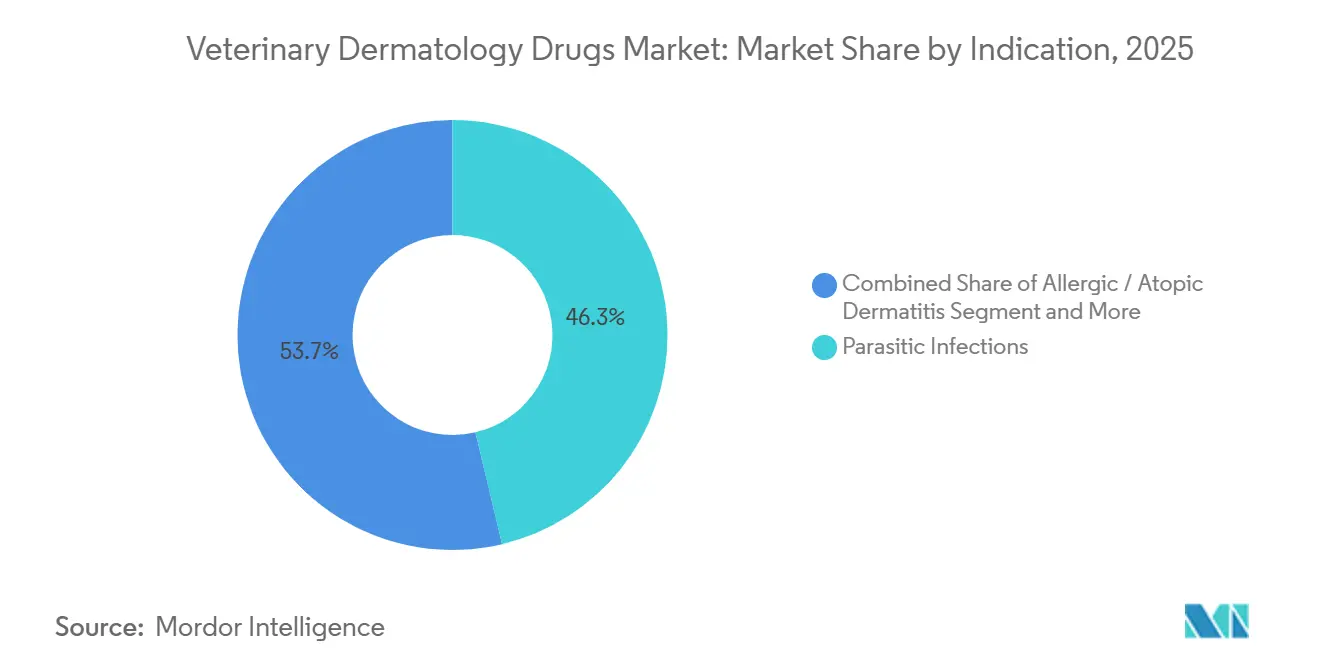

- Par indication, la dermatite allergique et atopique devrait progresser à un rythme annuel de 11,19 %, dépassant la part de 46,32 % détenue par les infections parasitaires en 2025.

- Par canal de distribution, les plateformes de commerce électronique progressent à un CAGR de 12,56 %, tandis que les hôpitaux et cliniques vétérinaires contrôlaient 38,21 % de la part de revenus en 2025.

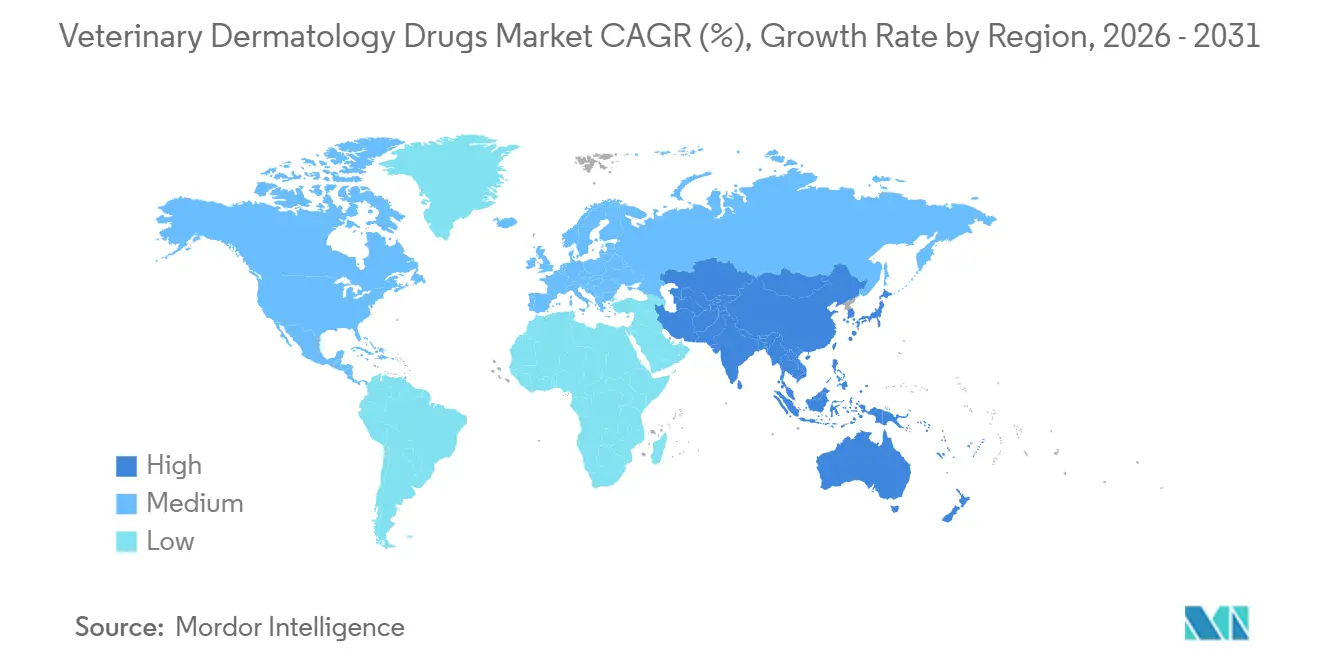

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,52 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 11,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments vétérinaires en dermatologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de la dermatite allergique et atopique chez les animaux de compagnie | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de la possession mondiale d'animaux de compagnie et des dépenses liées à leur humanisation | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des thérapies à base d'anticorps monoclonaux et d'inhibiteurs de JAK | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion climatique des plages de répartition des ectoparasites entraînant une augmentation des infections cutanées | +1.3% | Mondial, aiguë dans les zones tempérées et subtropicales | Moyen terme (2 à 4 ans) |

| Plateformes de télé-dermatologie assistées par IA élargissant la portée du diagnostic précoce | +0.7% | Amérique du Nord, adoption pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plans d'abonnement de bien-être pour animaux regroupant des préventifs dermatologiques | +0.9% | Amérique du Nord et Europe, émergence en Asie urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la possession mondiale d'animaux de compagnie et des dépenses liées à leur humanisation

L'humanisation des animaux de compagnie transforme la dermatologie d'une intervention épisodique en soins planifiés. Les ménages urbains allouent des budgets autrefois réservés à la santé pédiatrique, favorisant l'adhésion aux schémas thérapeutiques atopiques sur plusieurs mois. La croissance rapide de la possession de chats en Asie de l'Est et l'utilisation croissante de la télémédecine élargissent l'accès au diagnostic précoce, augmentant la population traitée. La hausse des revenus disponibles en Amérique latine incite également les propriétaires à se tourner vers des antiparasitaires de marque plutôt que vers des remèdes maison. Ensemble, ces tendances élargissent la base de clients payants pour le marché des médicaments vétérinaires en dermatologie.

Adoption rapide des thérapies à base d'anticorps monoclonaux et d'inhibiteurs de JAK

Les biologiques qui bloquent des cytokines spécifiques remplacent les anti-inflammatoires à large spectre. Cytopoint a traité plus de 10 millions de chiens dans le monde depuis son lancement. Apoquel procure un soulagement rapide grâce à une administration orale, mais comporte des mises en garde sur l'étiquette concernant le chevauchement avec les vaccins vivants, ce qui incite les vétérinaires à décaler les immunisations. Zenrelia d'Elanco a fait l'objet d'une communication de sécurité de la FDA en 2024 concernant les maladies induites par les vaccins, prouvant que la vigilance post-commercialisation peut ralentir l'adoption[2]U.S. Food and Drug Administration, "Communication de sécurité sur Zenrelia," fda.gov . Malgré ces obstacles, le segment connaît la croissance la plus rapide car les propriétaires acceptent des prix plus élevés pour des médicaments qui évitent les effets indésirables liés aux stéroïdes.

Expansion climatique des plages de répartition des ectoparasites entraînant une augmentation des infections cutanées

Les hivers plus doux étendent l'activité des tiques vers de nouvelles latitudes, transformant la prévention saisonnière en protocoles annuels. La tique asiatique à pattes longues s'est établie dans 19 États américains en 2024, poussant les vétérinaires à recommander une couverture ininterrompue par les isoxazolines. Les directives européennes conseillent désormais une protection continue dans les zones endémiques[1]Conseil scientifique européen des parasites des animaux de compagnie, "Directive sur le contrôle des ectoparasites," esccap.org. L'allongement des saisons d'exposition stimule les ventes de comprimés à mâcher et d'injectables à longue durée d'action, dynamisant le marché des médicaments vétérinaires en dermatologie.

Plateformes de télé-dermatologie assistées par IA élargissant la portée du diagnostic précoce

Des plateformes telles que Vetscan Imagyst analysent les images de lésions en quelques minutes, guidant les praticiens généralistes vers une intervention plus rapide. L'accès à distance est essentiel dans les pays où les dermatologues certifiés sont rares. Les détaillants intègrent des consultations virtuelles dans leurs programmes de fidélité, comme Walmart qui a ajouté les services de télévétérinaire Pawp à Walmart+ en 2025. La détection précoce élargit le bassin de patients adressables, soutenant une croissance soutenue des revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des biologiques et des thérapies chroniques | -1.2% | Mondial, aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilisation limitée et accès vétérinaire insuffisant dans les régions à faibles revenus | -0.9% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Résistance émergente aux ectoparasiticides isoxazolines | -0.8% | Brésil, Asie du Sud-Est, sporadique en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mises en garde sur les interactions vaccin-médicament freinant l'adoption des nouveaux inhibiteurs de JAK | -0.6% | Amérique du Nord et UE (pharmacovigilance stricte) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biologiques et des thérapies chroniques

Une seule dose d'anticorps monoclonal pour un chien de taille moyenne peut coûter entre 50 et 100 USD, ce qui pèse sur les budgets des économies émergentes sans couverture d'assurance animale robuste. Les propriétaires ruraux ont souvent recours aux corticostéroïdes génériques, laissant la dermatite chronique non traitée. L'utilisation chez les animaux de production est encore plus rare car l'économie des troupeaux favorise l'abattage plutôt que le traitement individuel coûteux. Les plans d'abonnement de bien-être compensent en partie les coûts, mais restent concentrés dans les régions les plus aisées, maintenant une adoption inégale.

Résistance émergente aux ectoparasiticides isoxazolines

Des études menées en 2024 ont confirmé une résistance à la fluralaner chez les tiques bovines brésiliennes et une résistance à l'afoxolaner dans certaines souches de puces. Des mutations dans les canaux chlorure et la détoxification métabolique réduisent l'efficacité, obligeant les cliniciens à alterner les classes et à combiner les topiques, ce qui complique l'observance. Les agences réglementaires n'ont pas encore finalisé les directives de gestion, augmentant le risque d'une résistance plus large et constituant un frein pour le marché des médicaments vétérinaires en dermatologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : prédominance des animaux de compagnie, animaux d'élevage sous-desservis

Les animaux de compagnie ont capté 72,53 % des ventes de 2025 et se développeront à un rythme annuel de 9,75 % jusqu'en 2031, portés par l'urbanisation et des dépenses plus élevées par animal. L'élevage représente les 27,47 % restants, limité par la sensibilité aux prix et les politiques strictes en matière d'antibiotiques. La taille du marché des médicaments vétérinaires en dermatologie pour les animaux de compagnie devrait dépasser 8 milliards USD d'ici 2031. Les éleveurs laitiers pèsent souvent le coût des médicaments par rapport au remplacement du troupeau, limitant l'utilisation des biologiques chez les bovins.

Les millennials urbains d'Asie de l'Est préfèrent les chats en raison de la vie en appartement, ce qui stimule davantage les prescriptions de dermatologie féline. En revanche, les exploitations avicoles se concentrent sur la biosécurité plutôt que sur les médicaments post-infection, maintenant ce créneau à un niveau modeste. Ces dynamiques garantissent que les investissements restent orientés vers les avancées en matière d'animaux de compagnie.

Par voie d'administration : les injectables gagnent du terrain grâce à l'avantage de l'observance

Les topiques étaient en tête avec 46,15 % de part en 2025, mais les injectables croissent à un rythme annuel de 10,82 %. Le calendrier de dosage de 4 à 8 semaines de Cytopoint élimine les oublis des propriétaires et assure la supervision du vétérinaire. Des stéroïdes dépôt à longue durée d'action pour la gestion des poussées sont en cours d'essais, visant à reproduire cet avantage. Les comprimés à mâcher oraux restent populaires pour les parasites en raison des améliorations de la palatabilité.

Une enquête de l'AVMA de 2024 a révélé que 32,9 % des propriétaires achetaient dans des pharmacies en ligne, mais l'observance des traitements oraux sur plusieurs semaines était insuffisante, soulignant l'attrait des injectables administrés en clinique. La part de marché des médicaments vétérinaires en dermatologie pour les injectables pourrait atteindre 32 % d'ici 2031 si la croissance actuelle se maintient.

Par indication : la dermatite allergique dépasse les infections parasitaires

Les infections parasitaires détenaient 46,32 % de la part des indications en 2025, mais la dermatite allergique et atopique progresse à un rythme annuel de 11,19 %. Les prédispositions génétiques dans les races populaires et la hausse des allergènes environnementaux font du prurit chronique un moteur de revenus récurrent. La prévalence des parasites tout au long de l'année brouille davantage la saisonnalité traditionnelle, élargissant la demande prophylactique.

La présence continue des tiques depuis l'établissement d'Haemaphysalis longicornis dans l'est des États-Unis a amplifié la demande de produits à double action qui traitent à la fois les parasites et les séquelles inflammatoires. Les propriétaires préfèrent de plus en plus les thérapies qui contrôlent le prurit sans stéroïdes systémiques, renforçant l'attrait des monoclonaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique perturbe les cliniques traditionnelles

Les cliniques vétérinaires ont conservé 38,21 % des ventes en 2025, mais le commerce électronique croît à un rythme annuel de 12,56 %. La collaboration d'Amazon avec Vetsource livre des ordonnances vérifiées via la livraison en deux jours Prime[3]Amazon Inc., "Partenariat Amazon-Vetsource," aboutamazon.com . WalmartPetRx.com associe les achats en ligne au retrait en clinique en magasin, tandis que Tractor Supply cible les clients ruraux via Tractor Supply Rx.

Le marché des médicaments vétérinaires en dermatologie voit désormais les places de marché en ligne capter une part croissante à mesure que les propriétaires recherchent commodité et prix compétitifs. Les directives réglementaires publiées en 2024 imposent la validation des ordonnances, favorisant les grandes plateformes capables de se conformer aux exigences.

Analyse géographique

L'Amérique du Nord a généré 38,52 % des revenus de 2025, soutenue par des dépenses élevées par animal et une adoption précoce des biologiques. La croissance se stabilise à mesure que la pénétration des antiparasitaires préventifs approche la saturation et que la concurrence par les prix s'intensifie. Le Canada affiche des gains réguliers, tandis que le Mexique est à la traîne en raison des disparités de revenus et d'un nombre insuffisant de cliniques spécialisées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,32 % jusqu'en 2031. La hausse des revenus disponibles, la vie en appartement urbain qui favorise les petits animaux et l'adoption croissante de la télémédecine soutiennent la demande. La dépendance réglementaire régionale aux examens de la PMDA japonaise accélère la disponibilité des produits, raccourcissant les délais de lancement.

L'Europe reste un marché important mais évolue plus lentement, contrainte par des règles de tarification plus strictes et des directives à venir sur la bioéquivalence des génériques qui pourraient comprimer les marges des produits de marque. Le régime d'enregistrement des détaillants en ligne du Royaume-Uni, lancé en 2024, standardise les pratiques des e-pharmacies et pourrait freiner les importations parallèles. L'Amérique latine et le Moyen-Orient & Afrique représentent ensemble une part plus modeste mais affichent des poches de croissance rapide dans les grands centres urbains, compensées par une infrastructure de chaîne du froid limitée pour les biologiques.

Paysage réglementaire

Aux États-Unis, les médicaments de dermatologie vétérinaire sont réglementés par le Center for Veterinary Medicine (CVM) de la FDA et nécessitent généralement une approbation via une New Animal Drug Application (NADA) ou une Abbreviated NADA (ANADA) avant leur commercialisation. La voie d'approbation conditionnelle (CNADA) permet une commercialisation limitée dans le temps pendant que les données d'efficacité sont finalisées, et l'activité de la FDA dans ce domaine s'est poursuivie entre 2018 et 2026. La FDA a également publié un amendement technique, applicable à partir de février 2026, mettant à jour les actions administratives relatives aux NADA, ANADA et CNADA enregistrées au cours du troisième trimestre 2025.

En Europe, le règlement (UE) 2019/6 régit l'autorisation des médicaments vétérinaires et renforce la pharmacovigilance ainsi que les exigences harmonisées entre les États membres. Le Royaume-Uni a mis à jour son cadre post-Brexit via les Veterinary Medicines (Amendment etc.) Regulations 2024 (en vigueur depuis mai 2024), incluant des dispositions transitoires d'approvisionnement pour certains produits jusqu'au 29 janvier 2027. L'harmonisation internationale se poursuit à travers les lignes directrices VICH et la procédure d'avis scientifique parallèle FDA-EMA, qui a adopté des délais d'exécution et des processus de retour révisés en juin 2024, favorisant des dossiers de développement mondiaux plus cohérents pour les thérapies dermatologiques (y compris les produits biologiques) sur les principaux marchés.

Paysage concurrentiel

Le marché est modérément concentré. Les principaux fabricants — Zoetis, Elanco, Ceva Sante Animale et Virbac — détiennent la majorité des ventes mondiales. Zoetis s'appuie sur sa force de vente directe et son intégration diagnostique pour défendre les positions de leadership de Cytopoint et Apoquel. La franchise NexGard de Boehringer Ingelheim maintient la pression sur les antiparasitaires oraux, tandis que Credelio d'Elanco complète sa gamme dermatologique.

L'intérêt du capital-investissement s'est manifesté lorsque EQT et l'Abu Dhabi Investment Authority ont acquis Dechra en 2024, signalant leur confiance dans les niches à revenus récurrents. Les partenariats technologiques apportent une différenciation : le lancement de Vetscan Imagyst par Zoetis intègre l'IA dans les flux de travail des cliniques, favorisant la fidélisation. Des entreprises de niche telles que Nextmune se développent via l'immunothérapie spécifique aux allergènes, offrant des solutions personnalisées pour l'atopie réfractaire.

Les géants de la distribution remodèlent l'économie des canaux plutôt que d'inventer des médicaments. Amazon, Walmart et Tractor Supply investissent dans la logistique et les modèles d'abonnement à renouvellement automatique qui fidélisent les clients. Les récentes directives de la FDA sur les pharmacies en ligne augmentent les coûts de conformité, avantageant ces entrants riches en capitaux par rapport aux petits détaillants en ligne.

Leaders du secteur des médicaments vétérinaires en dermatologie

Bimeda, Inc.

Zoetis, Inc.

Virbac SA

Ceva Sante Animale

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les immunomodulateurs épargnant les stéroïdes élargissent la population traitée en cas de dermatite allergique et atopique, et les actions réglementaires de 2026 témoignent d'une innovation active dans ce segment. En février 2026, la FDA a approuvé les comprimés Numelvi (atinvicitinib) de MSD Animal Health pour le contrôle du prurit canin, élargissant les options d'inhibiteurs oraux de JAK pour les cliniques prenant en charge des cas de dermatite chronique.

Les produits biologiques à action prolongée et les intervalles de dosage différenciés offrent également un espace vierge pour la conformité des propriétaires et le flux de travail des cliniques, soutenus par de nouveaux produits et des données de phase avancée. Elanco a débuté un déploiement commercial progressif aux États-Unis de Befrena (tirnovetmab) en mai 2026, suite à son approbation par l'USDA en décembre 2025 en tant qu'anticorps monoclonal anti-IL-31 pour la dermatite allergique et atopique canine. Akston Biosciences a présenté en 2026 des données sur AKS-699 montrant un contrôle durable du prurit chez des modèles canins avec moins de traitements dans une étude comparative directe contre un antagoniste de l'IL-31. Du côté de l'offre, l'intérêt pour des approches de fabrication de produits biologiques plus rapides à déployer, notamment les plateformes d'expression à base de plantes évoquées dans des documents académiques et industriels récents, s'inscrit dans la dynamique du marché vers des thérapies injectables à action prolongée nécessitant une chaîne du froid fiable et une constance interlots à grande échelle.

Développements récents du secteur

- Juillet 2026 : Zoetis a annoncé le lancement de Lenivia (izenivetmab injection) au Canada et dans les États membres de l'Union européenne. Ce déploiement élargit la présence de Zoetis dans les injections d'anticorps monoclonaux à action prolongée, renforçant les produits biologiques administrés en clinique comme modalité centrale aux côtés des régimes dermatologiques oraux et topiques.

- Mai 2026 : Elanco a lancé progressivement aux États-Unis Befrena (tirnovetmab), une injection d'anticorps monoclonal anti-IL-31 pour la dermatite allergique et atopique canine, suite à son approbation par l'USDA en décembre 2025. Cela renforce l'intensité concurrentielle dans le contrôle ciblé du prurit et ajoute une nouvelle option biologique de marque susceptible de détourner les prescriptions des stéroïdes et de certains anti-inflammatoires oraux chroniques.

- Décembre 2025 : Elanco a obtenu l'approbation de l'USDA pour Befrena (tirnovetmab), un anticorps monoclonal anti-IL-31 pour la dermatite allergique et atopique canine. Cette approbation a élargi le nombre de thérapies biologiques réglementées disponibles pour la gestion du prurit chronique, accroissant l'importance de la pharmacovigilance et de la différenciation des produits en matière d'intervalle de dosage et de réponse clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les médicaments sur ordonnance et en vente libre utilisés pour diagnostiquer, traiter et gérer les affections cutanées chez les animaux, y compris les thérapies pour la dermatite d'origine allergique, les infestations parasitaires et les problèmes cutanés infectieux, selon les voies d'administration courantes.

Exclusions du périmètre : les dispositifs et produits d'hygiène tels que les shampoings, les lingettes et les outils de toilettage sont exclus, sauf s'ils sont réglementés en tant que thérapies médicamenteuses.

Aperçu de la segmentation

- Par type d'animal

- Animaux de compagnie

- Animaux d'élevage

- Par voie d'administration

- Topique

- Oral

- Injectable

- Autres voies

- Par indication

- Infections parasitaires

- Dermatite allergique / atopique

- Infections cutanées bactériennes et fongiques

- Autres indications

- Par canal de distribution

- Hôpitaux et cliniques vétérinaires

- Pharmacies de détail

- Commerce électronique

- Autres canaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a permis de fixer les limites du marché et de construire une cartographie précise de la demande par indication, type d'animal, voie d'administration, canal et région. Des sources publiques ont été utilisées pour comprendre le système de santé animale, le contexte des maladies et les signaux politiques influençant les prescriptions dermatologiques.

Nous avons consulté des sources non payantes telles que les communications du Center for Veterinary Medicine de la FDA, les publications de l'USDA sur la santé animale et les recensements, les rapports publics d'évaluation de l'Agence européenne des médicaments, et le contexte des maladies et des populations animales de l'OMSA, ainsi que des revues de dermatologie vétérinaire évaluées par des pairs pour les plages de prévalence des affections et les approches thérapeutiques. Les rapports annuels d'entreprises, les présentations aux investisseurs, la presse réputée et certains abonnements payants pour les données financières des entreprises et les bases de brevets ont également été utilisés pour traduire l'activité des produits en données de marché exploitables. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été vérifiées pour collecter des données, valider des hypothèses et clarifier les zones d'ombre.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les vétérinaires, les dermatologues spécialisés, les acteurs de la distribution et de la pharmacie, ainsi que les experts du secteur qui suivent la demande de produits de santé animale dans différentes régions. Nous avons utilisé leurs contributions pour tester ce que nous avions observé dans les sources secondaires.

Pour obtenir une vision mondiale, les échanges ont été répartis entre les principaux centres de demande en APAC, EMEA et Amériques, afin de confirmer les prix, la répartition des canaux et la substitution entre classes de médicaments avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Cadres dirigeants : 13% | APAC : 45% |

| Rang intermédiaire : 61% | Responsables fonctionnels/d'unité : 28% | EMEA : 36% |

| Petits acteurs : 14% | Managers : 59% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où la demande de cas traités est reconstruite par région selon le contexte des populations d'animaux de compagnie versus de bétail, l'incidence attendue des cas dermatologiques, et la part atteignant un vétérinaire et bénéficiant d'une thérapie médicamenteuse. Cette demande en cas est ensuite convertie en valeur via le mix thérapeutique type et les fourchettes de prix. Une fois cette structure établie, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, comme l'échantillonnage des principales classes de médicaments et l'utilisation des retours des canaux comme proxys de volume, avant d'appliquer des ajustements.

Les intrants utilisés dans le modèle incluent (à titre illustratif) la croissance de la possession d'animaux de compagnie, la répartition entre dermatite allergique et cas parasitaires et infectieux, la durée moyenne de traitement pour la gestion des poussées chroniques, la répartition entre usage topique, oral et injectable, ainsi que les évolutions de la distribution entre pharmacies hospitalières, vente au détail et commerce électronique. Lorsqu'un segment ne disposait pas d'une visibilité claire dans tous les pays, les lacunes ont été traitées via des proxys de marchés proches et des ratios validés par des experts, puis revérifiées afin que les agrégats finaux par pays restent réalistes.

Les prévisions ont été produites à l'aide d'une analyse de scénarios appuyée par les avis d'experts sur l'évolution des prix, l'adoption de thérapies immunomodulatrices plus récentes, et les changements attendus de la pression parasitaire et du comportement de visite vétérinaire. Lorsque les perspectives étaient sensibles à un seul facteur, nous avons testé le modèle selon des fourchettes conservatrices et agressives avant de figer le scénario de base final.

Validation des données et cycle de mise à jour

La validation est réalisée par triangulation entre signaux indépendants, puis les chiffres sont soumis à des tests de résistance pour détecter les écarts anormaux par classe, voie d'administration, canal et région. Si un résultat au niveau régional semble incohérent avec les indicateurs de demande connus, nous revérifions les hypothèses sous-jacentes, recalculons l'arithmétique et recontactons les sources lorsque l'écart ne peut être expliqué clairement.

Avant validation finale, les résultats font l'objet de revues internes en plusieurs étapes afin que la logique des unités, la logique de tarification et les choix de conversion restent cohérents entre les pays. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lors d'événements significatifs, et une dernière révision est effectuée peu avant la livraison afin que les clients disposent d'une vision actualisée.

Taille du marché des médicaments de dermatologie vétérinaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments de dermatologie vétérinaire varient souvent car chaque éditeur définit différemment les limites du marché, puis utilise des combinaisons différentes d'hypothèses de traitement, de prix et de canaux. Les différences proviennent également de l'année retenue comme référence actuelle, de la vitesse d'évolution des prix supposée, et de la rigueur avec laquelle les estimations sont vérifiées par rapport aux signaux de demande réels.

L'écart principal provient des choix de périmètre concernant ce qui constitue un médicament de dermatologie et l'étendue de l'ensemble des affections considérées. Mordor Intelligence ne comptabilise que les thérapies médicamenteuses liées aux indications de dermatologie vétérinaire et exclut du pool de revenus les produits de soin de la peau non médicamenteux. L'écart reflète également la manière dont certaines estimations s'appuient sur des courbes d'adoption agressives pour les thérapies plus récentes, ou appliquent une hausse unique du prix de vente moyen mondial, tandis que d'autres ne distinguent pas les schémas de demande entre animaux de compagnie et bétail, ni les évolutions du mix de canaux qui modifient les prix réalisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,41 milliards USD (2026) | |

| Revue professionnelle A | 8,67 milliards USD (2024) | Utilise une année de référence antérieure et tend à appliquer un profil de croissance plus élevé fondé sur les tendances globales des dépenses de santé pour animaux de compagnie, avec une clarté limitée sur le mix thérapeutique par voie et canal de distribution. |

| Cabinet de conseil régional B | 17,98 milliards USD (2025) | Semble regrouper des dépenses de dermatologie vétérinaire plus larges au-delà des thérapies médicamenteuses, et le périmètre englobe probablement des produits ou services connexes, ce qui élargit le pool de valeur par rapport à une définition limitée aux médicaments. |

Le tableau montre que la majeure partie de la variation s'explique par ce qui est inclus dans le pool de revenus et par la manière dont les prix et l'adoption sont projetés par année. En maintenant les intrants liés à la demande traitée, au mix thérapeutique et à la réalité des canaux, le chiffre final reste traçable selon des étapes reproductibles pouvant être révisées et mises à jour à mesure que de nouveaux signaux émergent.

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché des médicaments vétérinaires en dermatologie d'ici 2031 ?

Il devrait atteindre 10,45 milliards USD d'ici 2031.

À quelle vitesse le commerce électronique se développe-t-il dans les ventes de médicaments dermatologiques pour animaux de compagnie ?

Les canaux en ligne devraient croître à un rythme annuel de 12,56 % jusqu'en 2031, le taux le plus élevé parmi tous les modes de distribution.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 11,32 % entre 2026 et 2031, dépassant toutes les autres régions.

Pourquoi les injectables gagnent-ils des parts sur les topiques ?

Les injectables administrés en clinique éliminent le risque de non-observance des propriétaires et procurent un soulagement à longue durée d'action, entraînant un taux de croissance annuel de 10,82 % pour ce format.

Qu'est-ce qui stimule la demande de thérapies contre les allergies chez les animaux de compagnie ?

L'incidence croissante de la dermatite atopique et la préférence des propriétaires pour des options d'épargne des stéroïdes propulsent une croissance à deux chiffres dans les biologiques ciblés.

Dernière mise à jour de la page le: