Taille et Part du Marché des Adhésifs d'Hygiène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 4.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

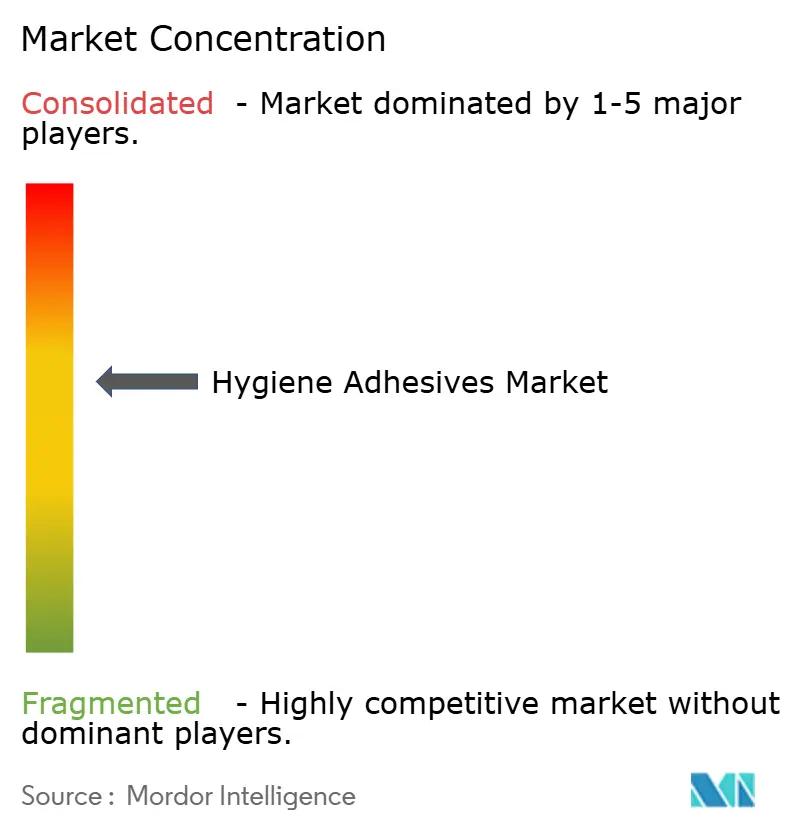

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs d'Hygiène par Mordor Intelligence

La taille du Marché des Adhésifs d'Hygiène en 2026 est estimée à 3,51 milliards USD, en progression par rapport à la valeur 2025 de 3,36 milliards USD, avec des projections pour 2031 s'établissant à 4,39 milliards USD, soit une croissance à un TCAC de 4,55 % sur la période 2026-2031. Cette expansion est portée par le vieillissement de la population dans les économies développées, la progression du pouvoir d'achat des classes moyennes en Asie, et des réglementations plus strictes sur les émissions de composés organiques volatils, qui favorisent le passage des résines à base de pétrole aux chimies biosourcées. Les vitesses élevées des lignes de production de couches, dépassant 1 000 pièces par minute, stimulent la demande vers les technologies thermofusibles à durcissement ultra-rapide. Parallèlement, les réglementations relatives à l'économie circulaire en Europe et au Japon créent des niches pour les coques de couches lavables et les protège-slips hybrides collés avec des adhésifs à faible odeur et réutilisables. Les producteurs continuent d'équilibrer la volatilité des coûts des matières premières par rapport au besoin d'une résistance thermique plus élevée, ce qui favorise l'adoption du styrène-éthylène-butadiène-styrène (SEBS) dans les produits adultes et bébés premium. Les chaînes d'approvisionnement régionales se localisent également, les fabricants cherchant une protection tarifaire et des frais de transport réduits, notamment en Chine, en Inde et en Asie du Sud-Est. Enfin, les polyuréthanes thermofusibles biosourcés conformes aux exigences de biodégradabilité de la norme ISO 14855 commencent à remporter des commandes pilotes auprès de marques premium qui peuvent absorber la prime de prix actuelle de 20 % à 30 %.

Principaux Enseignements du Rapport

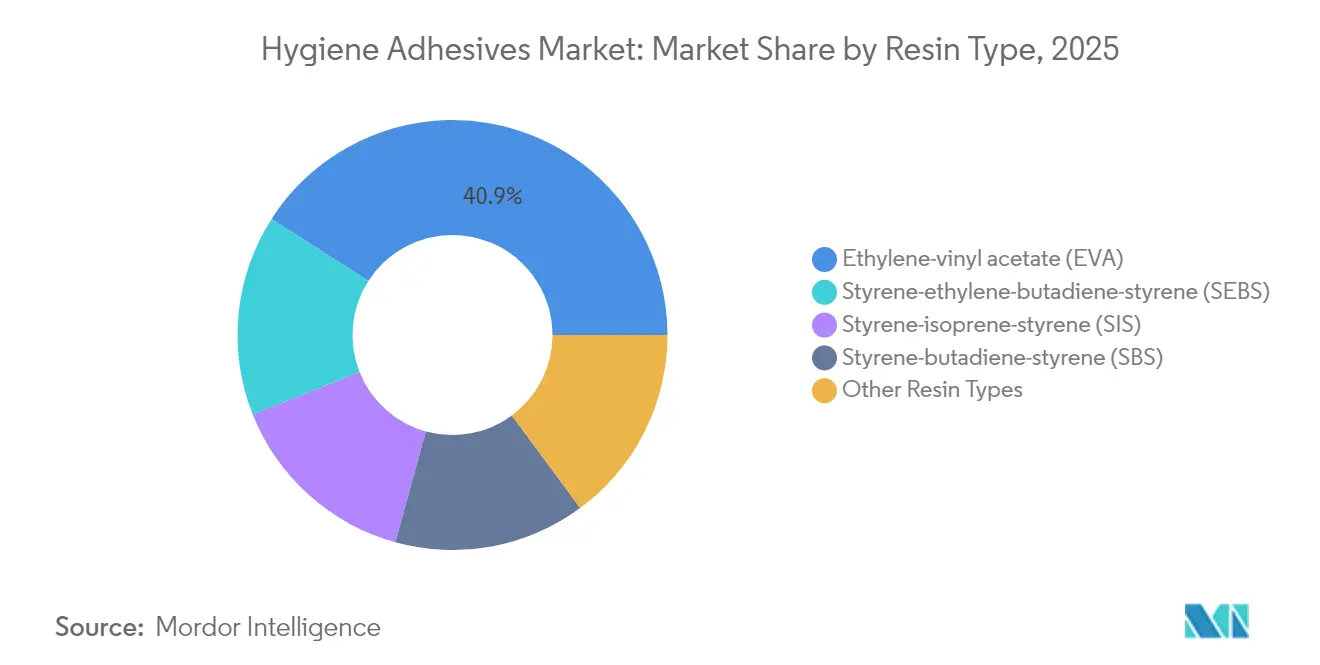

- Par type de résine, l'éthylène-acétate de vinyle détenait 40,92 % de la part du marché des adhésifs d'hygiène en 2025 ; le SEBS devrait croître à un TCAC de 6,12 % jusqu'en 2031.

- Par type de produit, les applications non-tissées ont représenté 66,88 % de la taille du marché des adhésifs d'hygiène en 2025, tandis que les substrats tissés devraient progresser à un TCAC de 5,62 % jusqu'en 2031.

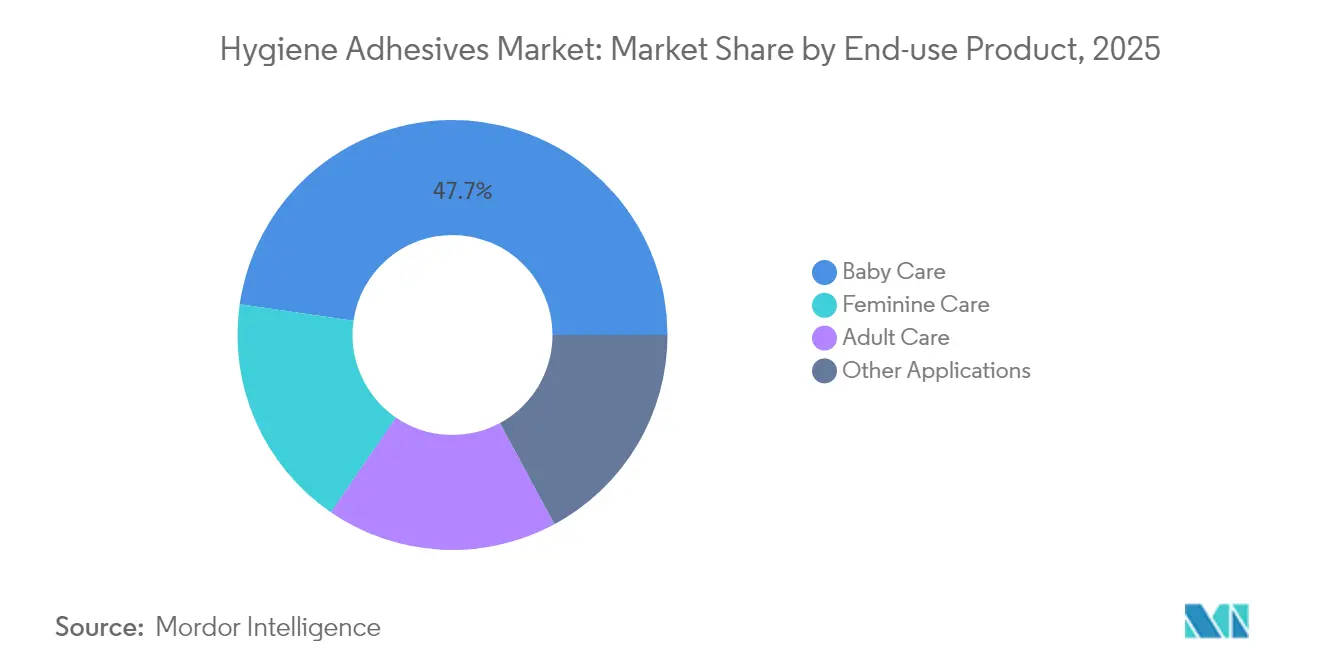

- Par produit final, les soins pour bébés ont dominé avec une part de revenus de 47,72 % en 2025 ; les soins féminins devraient se développer à un TCAC de 6,04 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 46,10 % de la taille du marché des adhésifs d'hygiène en 2025, tandis que le Moyen-Orient et l'Afrique affichent le taux de croissance le plus rapide, avec un TCAC de 5,74 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Adhésifs pour l'Hygiène*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la consommation mondiale de couches jetables pour bébés | +1.2% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, ASEAN) et marchés émergents Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Accélération de l'adoption de l'hygiène féminine dans les pays émergents d'Asie | +1.5% | Inde, Indonésie, Vietnam, Philippines ; extension à l'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande en matière d'incontinence adulte | +1.0% | Japon, Allemagne, Italie, Corée du Sud ; Amérique du Nord (États-Unis, Canada) | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité vers les chimies à faible teneur en COV et biosourcées | +0.8% | Europe (Allemagne, France, pays nordiques), Amérique du Nord ; influence réglementaire se propageant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin d'automatisation pour les systèmes thermofusibles à prise ultra-rapide | +0.6% | Mondial, mené par les fabricants à haut volume en Chine, aux États-Unis, en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation Mondiale de Couches Jetables pour Bébés

Le taux de pénétration des couches en Chine est passé de 81,5 % en 2021 à 89 % en 2023, et les parents optent pour des modèles plus fins et hypoallergéniques qui reposent sur des adhésifs élastiques avancés à base de SEBS[1]China Diaper Association, "T/CPA 005-2024 Quality Standard", chinadiaper.org. Bien que le grammage d'adhésif par couche diminue d'environ 30 % par rapport aux modèles de 2020, la valeur par unité augmente, car les systèmes élastiques premium affichent des hausses de prix de 15 % à 20 %. Les multinationales telles que Procter & Gamble et Unicharm ont localisé leur production pour réduire les droits de douane et les délais de transport, ce qui permet aux formulateurs régionaux de co-développer des grades sur mesure. Les produits à port prolongé et de nuit stimulent davantage la demande d'adhésifs de construction résistants à l'humidité qui maintiennent la résistance de liaison sous une exposition prolongée aux liquides. Le segment bébés demeure donc le principal débouché en volume pour le marché des adhésifs d'hygiène, malgré le ralentissement des taux de natalité en Asie de l'Est.

Accélération de l'Adoption de l'Hygiène Féminine dans les Pays Émergents d'Asie

Les ventes de serviettes hygiéniques en Inde devraient passer de 1,5 milliard USD en 2024 à 3,0 milliards USD d'ici 2030, portées par la suppression en 2018 d'une taxe sur les biens et services de 12 % et la distribution par le secteur public dans les zones rurales, où l'utilisation des serviettes ne s'élevait qu'à 33,5 %. La hausse de la demande se traduit par des volumes plus importants d'adhésifs de construction pour lier les âmes super-absorbantes et par des grades sensibles à la pression pour les ailettes. Les fournisseurs donnent la priorité aux chimies à faible odeur conformes à la norme ISO 10993 pour atténuer les plaintes d'irritation cutanée et gagner des parts de marché auprès des nouveaux utilisateurs. Les mandats d'État en faveur de serviettes compostables dans certaines régions de l'Inde, de l'Indonésie et des Philippines stimulent la R&D sur les thermofusibles biosourcés dérivés d'huiles et d'amidons végétaux qui se désintègrent avec les substrats cellulosiques.

Vieillissement de la Population Stimulant la Demande en Matière d'Incontinence Adulte

Le Japon est devenu le premier pays où les ventes de couches pour adultes ont dépassé les volumes de couches pour bébés en 2024, soulignant un changement démographique qui remodèle la sélection des résines. Les culottes pour adultes exigent une résistance au pelage plus élevée, une résistance thermique accrue et une récupération élastique supérieure pour un port prolongé, des avantages qui favorisent le SEBS par rapport au SIS ou au SBS. Les acheteurs institutionnels, tels que les hôpitaux, tolèrent des coûts unitaires plus élevés, permettant l'inclusion de polyols recyclés ou biosourcés qui soutiennent les revendications de durabilité. L'Europe et l'Amérique du Nord représentent 54 % de la consommation mondiale d'adhésifs pour soins adultes, mais le vieillissement rapide en Corée du Sud, à Taïwan et dans les zones urbaines de Chine réduit cet écart.

Pression en Faveur de la Durabilité vers les Chimies à Faible Teneur en COV et Biosourcées

Le règlement REACH en Europe et la nouvelle règle T/CPA 005-2024 de la Chine plafonnent les limites de monomères résiduels et de COV, contraignant à la reformulation des grades EVA et SIS existants[2]China Diaper Association, "T/CPA 005-2024 Quality Standard", chinadiaper.org. Des polyuréthanes thermofusibles pilotes à base de xylane satisfont désormais aux normes de biodégradabilité ISO 14855 et offrent une adhérence au pelage à moins de 5 % des références pétrolières. La cession par Evonik Industries AG de son unité Résines de Revêtement et d'Adhésifs souligne un pivot vers des additifs de spécialité permettant des systèmes en phase aqueuse et sans solvant. Les thermofusibles réactifs qui se rétissent avec l'humidité ambiante réduisent l'énergie de ligne jusqu'à 40 % et éliminent l'application à haute température, mais comportent encore des primes de coût à deux chiffres.

Analyse de l'Impact des Freins sur le Marché des Adhésifs pour l'Hygiène*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des résines pétrolières érodant les marges des producteurs | -0.60% | Mondial, aiguë dans les régions dépendantes des matières premières importées (Europe, Japon, Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Migration d'adhésif et odeur générant des réclamations de consommateurs | -0.30% | Concentré dans les segments bas de gamme en Inde, Asie du Sud-Est, Afrique subsaharienne ; marchés sensibles à la qualité en Chine après T/CPA 005-2024 | Moyen terme (2-4 ans) |

| L'assemblage ultrasonique émergent réduisant l'utilisation des adhésifs | -0.40% | Niveaux premium en Amérique du Nord, Europe, Japon ; diffusion progressive vers les convertisseurs asiatiques à haut volume disposant de budgets d'investissement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Pétrolières Érodant les Marges des Producteurs

Les coûts de l'éthylène et du propylène suivent les fluctuations du brut et les taux de fonctionnement des raffineries. Les prix de l'EVA se sont assouplis fin 2024 en raison d'un excédent de stocks en Chine, mais le sous-investissement dans les capacités de vapocraquage depuis 2020 laisse présager un probable déficit d'ici 2026. Les formulateurs d'adhésifs d'hygiène affichent des marges d'EBITDA moyennes de 8 % à 12 % et répercutent rarement intégralement les hausses de coûts des matières premières, ce qui les pousse à expérimenter des mélanges hybrides EVA-SEBS qui atténuent le risque de coût sans compromettre la vitesse de durcissement. Les grands convertisseurs de couches étudient l'intégration verticale en amont pour sécuriser l'approvisionnement en résine et capter de la valeur ajoutée.

Migration d'Adhésif et Odeur ; Assemblage Ultrasonique Émergent

La migration des thermofusibles à travers les non-tissés respirants provoque des plaintes de contact cutané, tandis que les volatils des agents poissants créent des odeurs qui nuisent à la perception de la marque. La norme T/CPA 005-2024 de la Chine plafonne désormais les résidus acryliques à 500 mg/kg, accélérant le passage aux grades à faible odeur. La croissance parallèle du soudage par ultrasons pour les manchons de jambe et les ceintures peut éliminer le besoin d'adhésif : des fournisseurs tels que Dukane font état d'économies de matériaux allant jusqu'à 90 %. Cependant, des dépenses en capital de 50 000 à 200 000 USD par ligne et une adéquation limitée aux stratifiés multicouches limitent l'adoption aux convertisseurs premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Adhésifs pour l'Hygiène

Par Type de Résine :

Le SEBS monte en puissance grâce à ses performances thermiquesL'éthylène-acétate de vinyle a contrôlé 40,92 % de la part du marché des adhésifs d'hygiène en 2025, reflétant son coût compétitif et sa large compatibilité avec les équipements. Le SEBS, cependant, devrait croître à un TCAC de 6,12 % jusqu'en 2031, surpassant l'ensemble du marché des adhésifs d'hygiène, les convertisseurs donnant la priorité à la résistance thermique qui maintient l'intégrité de la liaison à la température corporelle pendant un port prolongé. Le SIS continue de dominer dans les adhésifs de construction qui ancrent les âmes super-absorbantes grâce à sa nature à prise rapide, tandis que le SBS reste une niche dans les rubans adhésifs sensibles à la pression. Les systèmes hybrides EVA-SEBS, commercialisés dans la gamme Full-Hook de H.B. Fuller Company en 2024, illustrent comment les formulateurs équilibrent le coût avec la durabilité thermique.

Les préférences régionales amplifient les divergences. Les producteurs chinois restent fidèles à l'EVA car les chaînes d'approvisionnement sont bien établies et les ajustements de formulation sont minimes. En revanche, les convertisseurs japonais et européens accélèrent l'adoption du SEBS pour respecter les plafonds d'émissions du règlement REACH. Les dépôts de brevets en 2024 couvrant des copolymères blocs styréniques modifiés avec un temps ouvert plus long indiquent une innovation soutenue visant des vitesses de ligne supérieures à 1 000 pièces par minute.

Par Type de Produit :

Domination du Non-Tissé, Émergence du TisséLes substrats non-tissés représentaient 66,88 % de la taille du marché des adhésifs d'hygiène en 2025, portés par les tissus polypropylène spunbond et meltblown qui acceptent la pénétration thermofusible sans rigidification. L'automatisation à grande vitesse renforce encore la demande en non-tissé : l'Easyflow de Henkel AG & Co. KGaA réduit les déchets de 81 % tout en synchronisant le placement du cordon avec l'alimentation du substrat à des intervalles en millisecondes. Les applications tissées, bien que moins importantes, progressent à un TCAC de 5,62 %, les réglementations sur l'économie circulaire en Europe et au Japon favorisant l'adoption de coques de couches lavables et de sous-vêtements menstruels réutilisables. Ces substrats nécessitent des adhésifs sensibles à la pression ou à base de silicone qui peuvent résister au lavage et conserver leur repositionnabilité.

L'innovation répond également aux exigences de douceur. La norme T/CPA 005-2024 de la Chine spécifie une perméance à l'air minimale, poussant les formulateurs vers des grades de viscosité plus faible qui évitent la compression des fibres. Parallèlement, les conceptions de feuille dorsale respirante nécessitent des adhésifs qui se lient à travers des stratifiés multicouches sans bloquer les pores de ventilation, un défi relevé par des thermofusibles à faible densité et forte adhésivité avec des modificateurs de cire microcristalline.

Par Produit Final :

L'Hygiène Féminine en EssorLes couches pour bébés sont restées le leader en volume, avec une part de 47,72 % en 2025 ; cependant, la croissance ralentit à mesure que la pénétration approche la saturation en Asie de l'Est et que la fécondité décline en Europe. Les parents optent pour des modèles ultra-minces, utilisant des adhésifs élastiques SEBS et des grades de construction résistants à l'humidité, ce qui augmente la valeur par unité même si la quantité d'adhésif en grammes diminue. L'hygiène féminine, en revanche, devrait dépasser tous les autres segments avec un TCAC de 6,04 % jusqu'en 2031, portée par les programmes de subventions rurales et les exonérations fiscales en Inde, ainsi que par l'adoption rapide en Indonésie et aux Philippines.

La complexité de la conception des produits favorise la différenciation des adhésifs. Les serviettes nécessitent des adhésifs de construction à faible odeur qui préservent la vitesse d'absorption, ainsi que des grades sensibles à la pression sécurisés pour les vêtements pour les ailettes. Les fournisseurs ciblent également les serviettes biodégradables dans des projets pilotes indiens, utilisant des thermofusibles biosourcés qui se compostent avec les substrats cellulosiques. Les soins adultes continuent de croître régulièrement, portés par le vieillissement démographique et l'intensité croissante des adhésifs par unité. L'accent mis par les acheteurs institutionnels sur la durabilité et le contrôle des odeurs favorise les systèmes à base de SEBS qui résistent à une utilisation prolongée sans perte d'adhésivité.

Analyse Géographique

Marché des Adhésifs pour l'Hygiène en Asie-Pacifique

La région Asie-Pacifique a dominé le marché des adhésifs pour l'hygiène avec une part de marché de 46,10 % en 2025, soutenue par la demande prévisionnelle de la Chine de 160 000 tonnes d'adhésifs thermofusibles en 2026 et par l'adoption rapide des serviettes hygiéniques en Inde. Les consommateurs chinois continuent de se tourner vers des formats de couches premium nécessitant des adhésifs élastiques haute performance, tandis que les initiatives indiennes visent à accroître la pénétration des serviettes dans les villages ruraux. Le Japon illustre l'inversion démographique, les couches pour adultes dépassant les volumes destinés aux bébés, stimulant ainsi la demande d'adhésifs SEBS à haute résistance au pelage qui maintiennent l'intégrité de la liaison à la température corporelle. Les économies de l'ASEAN en rapide urbanisation offrent une croissance sur de nouveaux marchés, bien que la fragmentation de la distribution maintienne une intensité de service élevée pour les fournisseurs.

Marché des Adhésifs pour l'Hygiène en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe sont des marchés matures mais lucratifs, portés par la premiumisation et des réglementations environnementales strictes. Dow a enregistré des ventes plus faibles en 2024 mais continue d'investir dans des résines spécialisées, et les mises à niveau de l'automatisation aux États-Unis par Henkel témoignent d'un engagement continu envers des formulations adaptées aux machines. Les statuts de responsabilité élargie des producteurs en Europe accélèrent le passage aux adhésifs biosourcés et en phase aqueuse, Evonik cédant son activité de produits de base pour financer le développement d'additifs spécialisés.

Marché des Adhésifs pour l'Hygiène au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique, bien que représentant une base de taille intermédiaire aujourd'hui, devraient croître à un CAGR de 5,74 % d'ici 2031, portés par les développements dans le secteur de la santé dans le cadre de la Vision 2030 de l'Arabie saoudite et par une hausse projetée des dépenses de santé des Émirats arabes unis de 20,8 milliards USD en 2023 à 26,7 milliards USD d'ici 2028. L'expansion des infrastructures de distribution et l'amélioration des chaînes du froid élargissent la distribution des produits d'hygiène. Le Brésil ancre l'Amérique du Sud mais fait face à une incertitude monétaire ; toutefois, une trajectoire d'inflation stable pourrait libérer une demande latente dans la seconde moitié de la décennie.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs pour produits d'hygiène commence par les intrants pétrochimiques et polymères (dérivés d'éthylène et de propylène pour l'EVA et les polyoléfines, et copolymères séquencés styréniques tels que le SIS et le SEBS), complétés par des résines tackifiantes, des cires et des additifs (stabilisants et antioxydants) qui contrôlent l'odeur, la couleur et la résistance au vieillissement. Les formulateurs d'adhésifs mélangent ces matériaux lors d'opérations de fusion-mélange et fournissent des formats solides (granulés, coussinets ou blocs) pour l'application thermofusible sur les lignes de couches et de protections hygiéniques. Parmi les principaux formulateurs et fournisseurs de solutions actifs dans l'hygiène jetable figurent Henkel, H.B. Fuller, Bostik (Arkema), Dow et Savare, qui proposent des familles de produits adaptées au collage de construction, à la fixation élastique et à l'assemblage du noyau. En aval, les transformateurs de produits d'hygiène et les propriétaires de marques achètent les adhésifs principalement par le biais d'une vente technique B2B directe, où la qualification et le codéveloppement sont essentiels pour gagner et conserver des contrats à des vitesses de ligne élevées. Les équipements d'application et l'intégration des processus (par exemple, les systèmes automatisés de distribution d'adhésif et de dépôt précis de cordons utilisés dans la transformation des non-tissés) constituent un maillon important de la chaîne, car la disponibilité, les déchets et la gestion de la température affectent directement le coût total de production. La volatilité des matières premières dans les résines et les tackifiants de base reste un goulot d'étranglement clé pour les formulateurs, tandis que les exigences de conformité et de performance (faible odeur, faible teneur en COV, sécurité cutanée et fiabilité du collage en présence d'humidité et de chaleur) accentuent la dépendance aux relations à long terme avec les fournisseurs et aux cycles itératifs de reformulation.

Paysage Concurrentiel

Le Marché des Adhésifs d'Hygiène est modérément concentré. Les fournisseurs de premier rang investissent dans des lignes compatibles avec l'automatisation et la valorisation de la durabilité : l'Easyflow de Henkel AG & Co. KGaA a réduit les déchets de 81 %, et la formulation hybride Full-Hook de H.B. Fuller Company offre une durabilité élastique avec une parité de coût par rapport au SEBS pur. Les fournisseurs régionaux se concurrencent sur des mélanges personnalisés pour les serviettes biodégradables et les inserts réutilisables, en tirant parti de délais de livraison plus courts et de frais généraux réduits. Les fusions et acquisitions reconfigurent les portefeuilles. L'acquisition de MBCC par Sika AG pour 7,5 milliards CHF en 2024 a élargi sa portée dans les adhésifs, tandis que 3M a scindé son activité de soins de santé pour se concentrer sur les rubans industriels, libérant des capitaux pour des plateformes de fabrication à grande vitesse. L'intégration verticale en amont par les grands fabricants de couches en Asie reste un joker stratégique qui pourrait réduire les volumes des formulateurs indépendants plus tard dans la décennie.

Leaders du Secteur des Adhésifs d'Hygiène

3M

Dow

Henkel AG & Co. KGaA

H. B. Fuller Company

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Adhésifs pour l'Hygiène

- 3M

- Abifor AG

- ADTEK Malaysia Sdn Bhd

- Arkema

- Avery Dennison Corporation

- Colquimica Adhesives

- Dow

- Evonik Industries AG

- Exxon Mobil Corporation

- Focus Hotmelt Company

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman Corporation

- ICHEMCO s.r.l.

- Jowat AG

- Lohmann GmbH & Co. KG

- NANPAO RESINS CHEMICAL GROUP

- OMNOVA Solutions Inc.

- Palmetto Adhesives

- Savare Specialty Adhesives LLC

- Sika AG

- TEX YEAR INDUSTRIES INC.

Lire l'Analyse des Entreprises du Marché des Adhésifs pour l'Hygiène

Opportunités de marché et perspectives d'avenir

La conception de produits axée sur la circularité crée un espace libre pour les adhésifs qui favorisent la séparation contrôlée des structures hygiéniques multicouches en fin de vie, sans sacrifier les performances de fabrication à haute vitesse. En mai 2026, Bostik a lancé Kizen Miles 9.0 pour les applications d'hygiène, avec un concept de séparation contrôlée visant à améliorer la recyclabilité des composants des produits d'hygiène absorbants, signalant des efforts de commercialisation actifs autour du décollage et de la séparabilité. Ce domaine s'aligne également sur les efforts des transformateurs pour des conceptions plus fines avec des niveaux d'ajout réduits, où les adhésifs doivent offrir une prise rapide, une faible odeur et un collage constant sur les non-tissés respirants. Les ajouts de capacité régionale et les efforts de localisation élargissent l'activité d'appels d'offres à court terme pour les qualités d'adhésifs hygiéniques qualifiées, en particulier là où les propriétaires de marques et les transformateurs investissent dans de nouvelles lignes et implantations. Kimberly-Clark a annoncé un plan d'investissement manufacturier nord-américain pluriannuel de 2 milliards d'USD en mai 2025, suivi d'une expansion de 130 millions d'USD à Mobile, en Alabama, en juin 2025, incluant une ligne de production hygiénique dont la mise en service est prévue en 2027, augmentant la base installée d'actifs de transformation nécessitant un approvisionnement fiable en thermofusibles compatible avec l'automatisation. Parallèlement, H.B. Fuller a annoncé des actions d'expansion de fabrication dans la région IMEA en mai 2025, notamment l'ouverture d'une installation au Caire, en Égypte, et l'expansion d'un site aux Émirats arabes unis, renforçant une opportunité pour les fournisseurs capables de soutenir la qualification locale, des délais plus courts et un approvisionnement stable dans les centres de demande à croissance rapide de la région MEA.

Développements Récents du Secteur sur le Marché des Adhésifs pour l'Hygiène

- Mai 2026 : Henkel a mis en avant des technologies d'adhésifs pour non-tissés axées sur l'hygiène lors du salon INDEX 26, notamment Technomelt DM Advance et son approche de distribution automatisée d'adhésif Easyflow. L'accent mis sur l'automatisation, l'efficacité et les faibles émissions favorise des vitesses de ligne plus élevées tout en réduisant les déchets et les temps d'arrêt pour les transformateurs exploitant des structures non tissées complexes.

- Mai 2026 : Un nouvel adhésif de noyau nommé Full-Care 7830 Xtra pour les applications d'hygiène a été présenté par H.B. Fuller lors du salon INDEX 26, permettant l'utilisation de fibres courtes dans les produits d'hygiène absorbants. Ce lancement élargit la flexibilité des matériaux pour la conception du noyau tout en préservant la performance de collage dans des conditions de transformation à haute vitesse. Ce développement témoigne de l'adaptation continue des systèmes adhésifs pour soutenir des structures hygiéniques légères et à haut débit.

- Juillet 2025 : TEX YEAR INDUSTRIES INC. a lancé la première ligne de production d'adhésifs thermofusibles biodégradables dédiée en Asie et a créé un nouveau bâtiment d'innovation pour la R&D et la production. Cette capacité supplémentaire élargit l'approvisionnement régional en thermofusibles biosourcés utilisés dans les produits d'hygiène et accélère les cycles de développement localisés pour les transformateurs ciblant des allégations de faible teneur en COV et de durabilité.

Marché des Adhésifs pour l'Hygiène Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des adhésifs pour produits d'hygiène couvre les matériaux adhésifs utilisés pour coller, sceller ou construire des produits d'hygiène jetables et connexes, où l'adhésif soutient directement la performance, le confort et l'ajustement du produit dans les conditions d'utilisation prévues.

Exclusions du périmètre : Nous excluons les adhésifs d'emballage et de construction généraux qui ne sont pas formulés ou vendus pour l'assemblage de produits d'hygiène.

Aperçu de la segmentation

- Par Type de Résine

- Éthylène-acétate de vinyle (EVA)

- Styrène-éthylène-butadiène-styrène (SEBS)

- Styrène-isoprène-styrène (SIS)

- Styrène-butadiène-styrène (SBS)

- Autres Types de Résines

- Par Type de Produit

- Tissé

- Non-tissé

- Par Produit Final

- Soins pour Bébés

- Soins pour Adultes

- Hygiène Féminine

- Autres Applications

- Par Zone Géographique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir un point de départ clair concernant les volumes d'adhésifs pour produits d'hygiène, les flux commerciaux et le contexte des matières premières avant la finalisation de toute modélisation. Nous nous sommes principalement référés à des sources publiques telles que les statistiques commerciales de l'US Census Bureau, UN Comtrade, Eurostat et les portails statistiques nationaux pertinents, puis nous avons vérifié la direction du marché à l'aide d'organismes associatifs et de normalisation tels que l'ISO et l'ASTM.

Pour maintenir des hypothèses réalistes, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les brochures de produits et une couverture médiatique sectorielle crédible traitant des évolutions de capacité, des mouvements de coûts des matières premières et des expansions de fabrication. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et une base de données de brevets afin de confirmer les schémas de propriété et l'orientation de l'innovation, sans nous appuyer sur des affirmations isolées. Les sources documentaires citées ici sont illustratives, et nous avons utilisé d'autres références publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de matières premières, des formulateurs d'adhésifs, des transformateurs, ainsi que des équipes d'achat et de produit liées à la fabrication de produits d'hygiène. Ce marché étant mondial, nous avons réparti les entretiens entre les principaux pôles de consommation et de fabrication afin de valider l'utilisation des adhésifs au niveau applicatif, l'évolution typique des prix et l'impact des changements de choix de résine sur la demande.

Les enseignements tirés de ces échanges ont servi à tester les hypothèses documentaires, à combler les lacunes là où les données publiques sont limitées, notamment les évolutions de la répartition des applications, puis à confirmer la courbe de demande utilisée dans les prévisions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32% | Cadres dirigeants : 13% | APAC : 42% |

| Niveau intermédiaire : 49% | Responsables fonctionnels/d'unité : 42% | EMEA : 35% |

| Acteurs plus petits : 19% | Managers : 45% | Amériques : 23% |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante où les indicateurs de demande de produits d'hygiène ont été convertis en un pool de demande d'adhésifs à l'aide d'hypothèses d'intensité d'utilisation d'adhésif au niveau applicatif, qui ont ensuite été valorisées à l'aide de fourchettes de prix de vente moyens régionaux. Après avoir formé les premiers totaux, nous les avons corroborés par des approximations ascendantes sélectives, telles que des agrégations de revenus de fournisseurs échantillonnés, des vérifications de canaux auprès des transformateurs et des contrôles de cohérence sur les schémas de consommation à base de résine.

Dans le modèle, quelques intrants ont eu le plus d'importance, et nous les avons traités comme des leviers ajustables plutôt que comme des faits fixes. Il s'agit notamment de la répartition des produits d'hygiène finaux (soins pour bébés, soins pour adultes et hygiène féminine), des évolutions de la répartition des types de résine tels que l'EVA et le SEBS, de la part des non-tissés par rapport aux tissés dans les constructions pertinentes, des taux moyens d'ajout d'adhésif par unité, et des mouvements de prix induits par les matières premières influençant les prix de vente moyens réalisés. Lorsque des lacunes apparaissaient dans la couverture des fournisseurs ou les répartitions régionales, nous avons traité les éléments manquants par une allocation proportionnelle liée à des signaux validés de production et de consommation, puis retesté ces allocations lors d'entretiens d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être exprimée selon un scénario de base, puis soumise à des tensions réalistes, comme une adoption plus rapide des résines à performance premium ou une reprise plus lente des catégories d'hygiène discrétionnaires. La trajectoire finale année par année n'a été acceptée qu'après que les retours primaires ont confirmé que les fourchettes supposées étaient cohérentes avec les comportements d'achat et les délais de changement de fabrication.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation à travers trois niveaux, à savoir les indicateurs de demande, les vérifications de prix et les contrôles de réalité côté fournisseurs. Les analystes ont comparé les résultats du modèle à des signaux indépendants, notamment l'orientation de la production de produits d'hygiène, le contexte de disponibilité des résines et les tendances de prix observables, puis ont examiné les écarts avant validation finale.

Lorsqu'une valeur aberrante apparaissait, les déclencheurs consistaient à revérifier les unités, le calendrier des devises et l'intensité d'utilisation d'adhésif implicite, puis à recontacter les sources lorsque l'écart ne pouvait être expliqué à partir d'informations publiques. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, tels que des ajouts de capacité, des changements réglementaires ou des fluctuations marquées des matières premières. Avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vision la plus actuelle possible, basée sur les données les plus récentes que nous pouvons valider.

Comparaison du dimensionnement du marché des adhésifs pour produits d'hygiène de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les adhésifs pour produits d'hygiène ne correspondent souvent pas, car les limites de périmètre sont tracées différemment et les signaux de demande sous-jacents ne sont pas toujours alignés. Les différences dans le choix de l'année, le calendrier des devises et la manière dont les frontières entre produits et applications sont traitées peuvent faire varier le chiffre final même lorsque le nom du sujet semble identique.

Le tableau montre un écart principalement parce que certaines estimations ancrent le marché à des catégories technologiques, par exemple thermofusible contre à base d'eau, tandis que d'autres l'ancrent à des familles de résines et à des constructions de produits d'hygiène. Ces approches appliquent également des taux d'utilisation et des progressions de prix de vente moyens différents. Dans le modèle de Mordor Intelligence, le décompte est lié à la demande d'assemblage de produits d'hygiène par type de résine et construction de substrat, ce qui tend à réduire le double comptage pouvant survenir lorsque les usages adhésifs médicaux et à usage général adjacents sont mélangés dans le même pool.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,51 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 2,53 milliards d'USD (2024) | Utilise une année de référence différente et est organisé par types de technologies adhésives, ce qui peut modifier le volume et la tarification inclus lorsqu'ils sont ramenés à la demande d'assemblage de produits d'hygiène finaux. |

| Éditeur sectoriel B | 2,70 milliards d'USD (2023) | Part d'une année de référence antérieure et applique une courbe de croissance plus élevée, et le cadrage applicatif plus large peut inclure des usages spécialisés et médicaux qui ne sont pas systématiquement distingués de la construction hygiénique jetable de base. |

Pris ensemble, cette comparaison suggère que les principales différences proviennent du choix de l'année de référence et de la manière dont le pool de demande est construit, qu'il parte des besoins de construction des produits d'hygiène ou des regroupements de technologies adhésives. En maintenant les intrants traçables à quelques leviers reproductibles, comme le mix de résines, l'utilisation du substrat et des fourchettes de prix réalistes, l'estimation finale reste explicable et plus facile à mettre à jour lorsque les conditions du marché évoluent.

Questions Clés Traitées dans le Rapport

À quelle vitesse la demande d'adhésifs dans les produits d'hygiène féminine croît-elle ?

Les produits féminins devraient enregistrer un TCAC de 6,04 % entre 2026 et 2031, le plus rapide parmi tous les segments d'utilisation finale.

Quelle région constitue la plus grande base de ventes pour les adhésifs d'hygiène ?

L'Asie-Pacifique a mené avec une part de 46,10 % en 2025, ancrée par les importants volumes de production de couches et de serviettes en Chine.

Quelle résine gagne en popularité pour les couches premium et les culottes pour adultes ?

Le SEBS progresse le plus rapidement car sa résistance thermique et sa récupération élastique surpassent l'EVA et le SIS dans les applications à port prolongé.

Pourquoi les convertisseurs envisagent-ils l'assemblage ultrasonique ?

Le soudage par ultrasons peut supprimer entièrement les adhésifs de fixation élastique et réduire les dépenses en matériaux jusqu'à 90 %, bien que le coût d'investissement élevé limite l'adoption.

Quelles tendances en matière de durabilité influencent les choix de formulation ?

Les régulateurs abaissent les seuils de COV, incitant à un passage vers des polyuréthanes thermofusibles biosourcés répondant aux critères de dégradabilité de la norme ISO 14855.

Quelle est la taille actuelle du marché des adhésifs d'hygiène ?

La taille du Marché des Adhésifs d'Hygiène est estimée à 3,51 milliards USD en 2026, et devrait atteindre 4,39 milliards USD d'ici 2031, à un TCAC de 4,55 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: