Taille et part du marché des adhésifs à base d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.08 Milliards de dollars |

| Taille du Marché (2031) | 12.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs à base d'eau par Mordor Intelligence

La taille du marché des adhésifs à base d'eau est estimée à 9,08 milliards USD en 2026 et devrait atteindre 12,23 milliards USD d'ici 2031, à un CAGR de 6,12 % au cours de la période de prévision (2026-2031). L'examen accru des émissions de composés organiques volatils (COV), notamment en Chine, dans l'Union européenne et aux États-Unis, accélère le remplacement des formulations à base de solvants par des alternatives à base d'eau. Les centres de traitement des commandes à flux rapide qui scellent plus de 300 caisses en carton ondulé par minute privilégient les émulsions d'acétate de polyvinyle (PVA) qui durcissent en trois secondes, tandis que les entrepreneurs en construction modulaire en Indonésie et en Thaïlande spécifient de plus en plus des adhésifs à faible teneur en COV pour satisfaire aux seuils de certification de construction écologique. Les dispersions de polyuréthane (PU) gagnent également du terrain dans les véhicules légers, où les constructeurs automobiles remplacent désormais les rivets en acier par 300 points de collage par véhicule, réduisant le poids à vide de 1 kg et améliorant la consommation de carburant de 3 %. Les transformateurs d'emballages flexibles adoptent des émulsions acryliques de nouvelle génération qui respectent les limites de migration de la réglementation 21 CFR 175.105 de la Food and Drug Administration (FDA) des États-Unis, permettant des stratifiés sans solvant pour les sachets de cuisson en autoclave.

Principaux enseignements du rapport

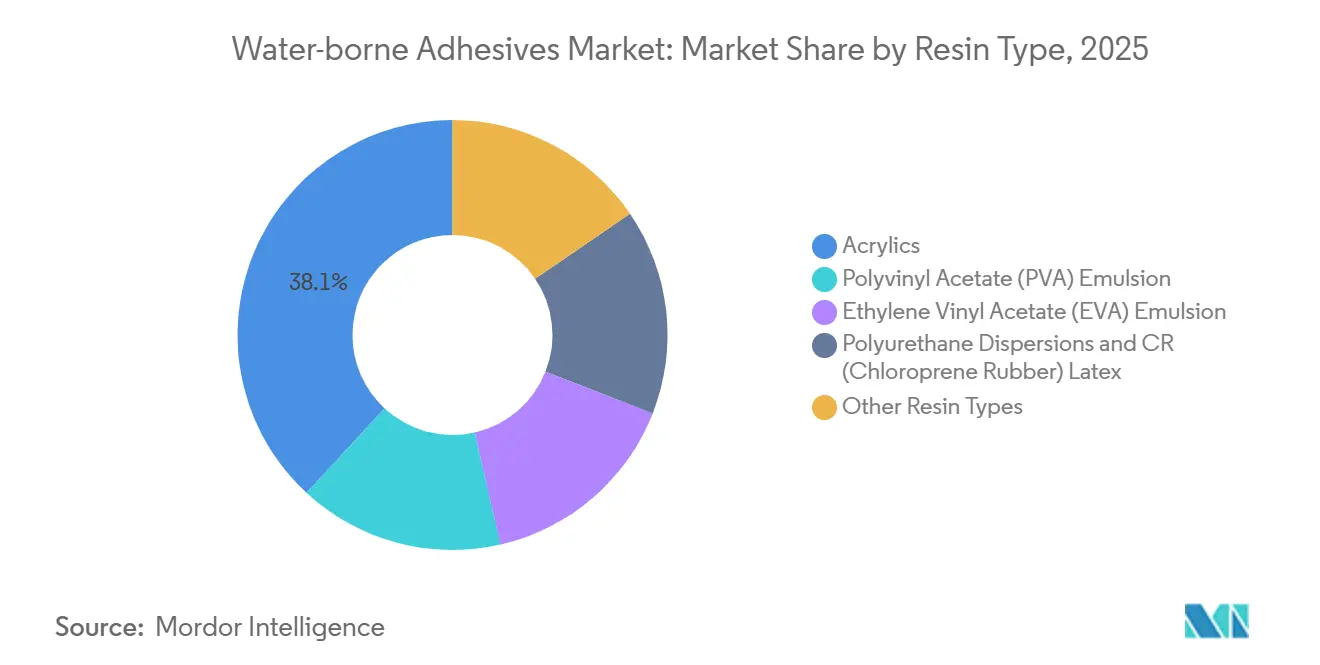

- Par type de résine, les acryliques ont dominé avec 38,12 % de la part du marché des adhésifs à base d'eau en 2025, tandis que les dispersions de polyuréthane devraient enregistrer le CAGR le plus élevé à 6,71 % jusqu'en 2031.

- Par application, l'emballage flexible a représenté 40,44 % de la taille du marché des adhésifs à base d'eau en 2025 ; les structures de stratification et de films sont prévues de se développer à un CAGR de 7,52 % jusqu'en 2031.

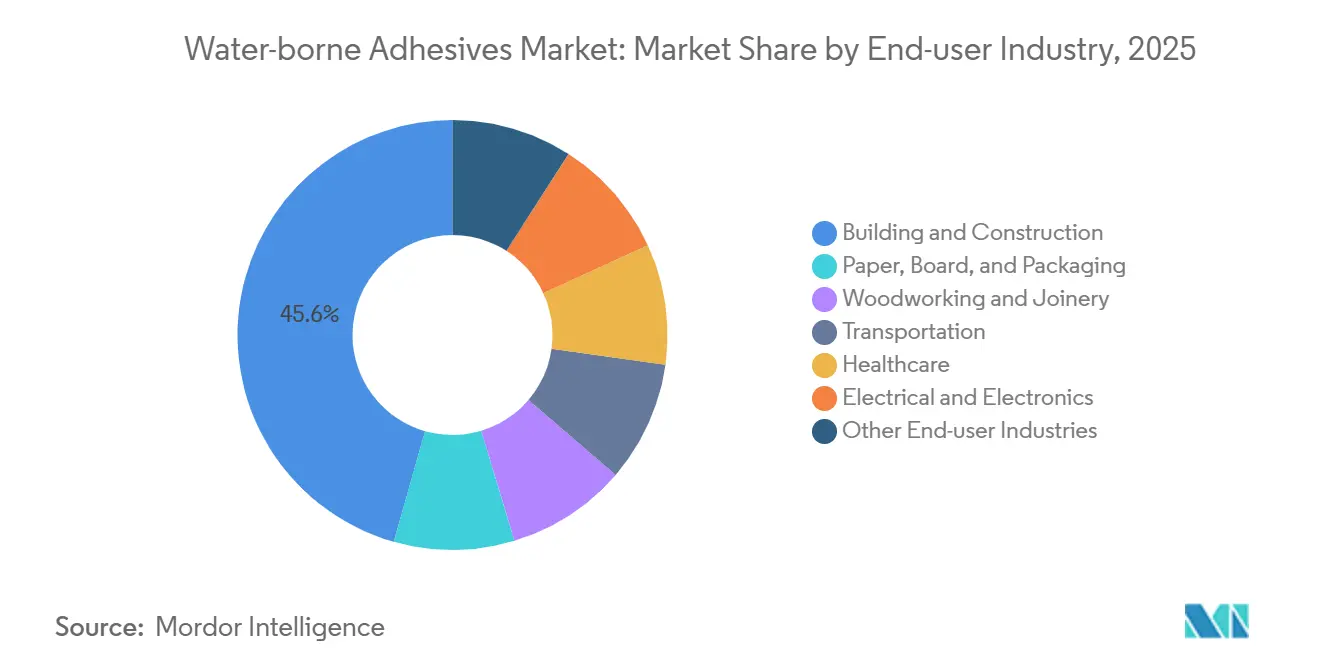

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 45,59 % du chiffre d'affaires en 2025, tandis que la santé progresse à un CAGR de 6,37 % jusqu'en 2031.

- Par substrat, le papier et le carton ont capté 51,28 % du volume en 2025, mais les plastiques et les films devraient croître à un CAGR de 6,51 % jusqu'en 2031, à mesure que les sachets mono-matériaux gagnent en popularité.

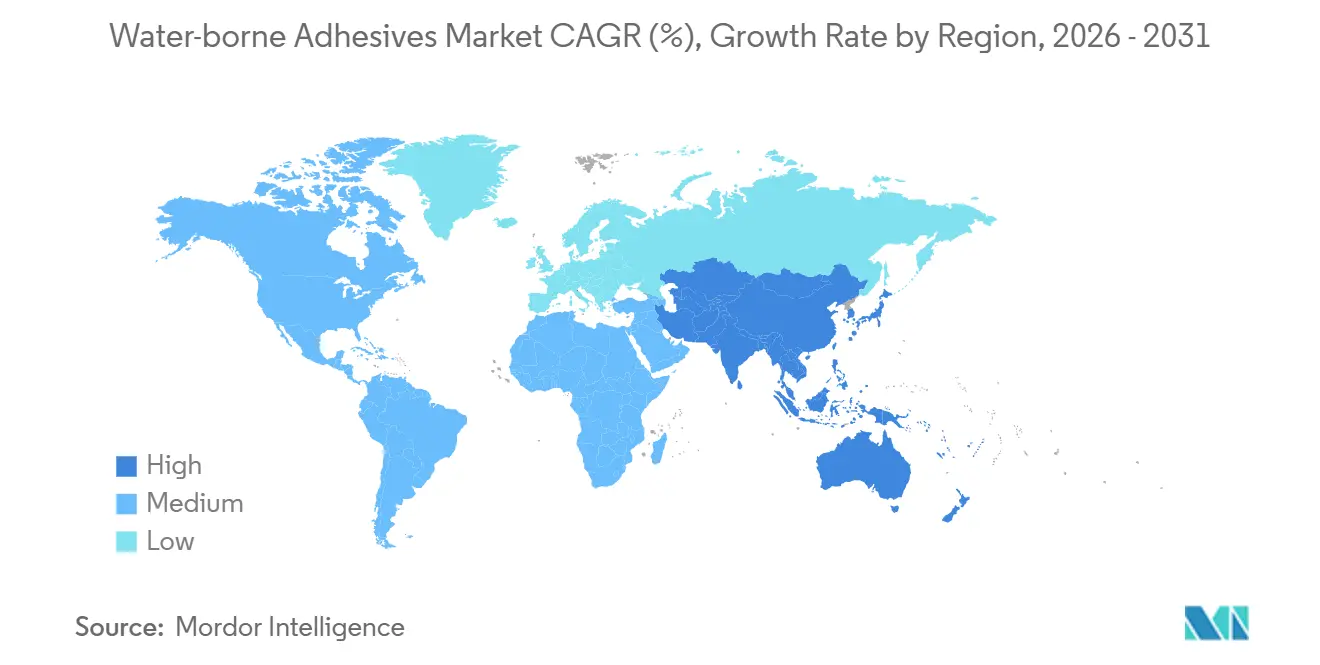

- Par géographie, l'Asie-Pacifique détenait 40,45 % de la part de marché en 2025 et devrait croître à un CAGR de 6,92 % jusqu'en 2031, soutenue par des plafonds régionaux stricts sur les COV.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Adhésifs à Base d'Eau*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique dans l'emballage en carton ondulé | +1.4% | Amérique du Nord, Chine, Inde | Court terme (≤ 2 ans) |

| Mandats de réduction des COV | +1.8% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Construction modulaire en ASEAN | +1.1% | Indonésie, Thaïlande, Vietnam, extension vers l'Inde | Moyen terme (2-4 ans) |

| Collage automobile allégé | +0.9% | Allemagne, États-Unis, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Percées dans les résines biosourcées pour contact alimentaire | +0.7% | Amérique du Nord, UE, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique dans l'emballage en carton ondulé

Les ventes en ligne mondiales ont atteint 6 000 milliards USD en 2025, incitant les opérateurs logistiques à repenser l'emballage secondaire pour un débit plus rapide et des taux de dommages plus faibles. Les transformateurs de carton ondulé utilisent désormais des adhésifs à base d'eau d'amidon et de PVA qui développent une vitesse de prise en trois secondes, permettant aux lignes de production de dépasser 300 mètres par minute sans les risques d'incendie observés dans les systèmes thermofusibles[1]Conférence des Nations Unies sur le commerce et le développement, "Perspectives mondiales du commerce électronique 2026," unctad.org. La demande croissante de boîtes adaptées à la taille a augmenté le ratio poids emballage/produit, ce qui élève la consommation d'adhésif par expédition. Les grands détaillants en ligne tels qu'Amazon ont éliminé les coussins d'air en plastique en 2024, accélérant le passage aux rembourrages à base de papier collés avec des formulations à base d'eau. Des engagements similaires de Walmart et Alibaba ont renforcé cette trajectoire, faisant de l'emballage en carton ondulé le principal nœud de croissance du marché des adhésifs à base d'eau.

Les mandats de réduction des COV accélèrent le passage des solvants à l'eau

La norme GB 33372-2020 de la Chine plafonne les COV dans les produits à base d'eau à 50 g/kg, tandis que la directive 2004/42/CE de l'Union européenne limite les revêtements décoratifs à 30 g/L et les adhésifs de contact à 50 g/L. Aux États-Unis, les normes nationales d'émission pour les polluants atmosphériques dangereux de l'Agence de protection de l'environnement exigent un taux de capture des COV de 95 % ou des formulations à faibles émissions. La réglementation Phase 2 du California Air Resources Board (CARB) fixe un plafond encore plus strict de 25 g/L pour les revêtements architecturaux. Collectivement, ces règles ont contraint les transformateurs à reformuler, stimulant ainsi la demande sur le marché des adhésifs à base d'eau.

La construction modulaire en ASEAN stimule la demande de PVA à prise rapide

L'Indonésie a alloué 412 milliards USD à l'infrastructure pour la période 2024-2029, dont un tiers destiné au logement préfabriqué qui privilégie les adhésifs à base d'eau à durcissement rapide. Le Corridor économique oriental de la Thaïlande canalise 3 000 milliards THB (85 milliards USD) vers des zones industrielles où la fabrication hors site réduit la main-d'œuvre de 40 %. La norme COV QCVN 01:2021 du Vietnam de 75 g/L incite également les constructeurs à adopter des systèmes aqueux. Les émulsions de PVA formulées avec des réticulants latents atteignent une résistance à la manipulation en 15 minutes, permettant le transport de panneaux empilés sans délaminage, un avantage décisif par rapport aux homologues à base de solvants.

Le collage automobile allégé stimule les dispersions de PU

La production mondiale de véhicules légers a atteint 88 millions d'unités en 2025, dont 18 % de véhicules électriques. Les constructeurs automobiles cherchent à augmenter l'autonomie en réduisant la masse, en remplaçant 25 kg d'attaches métalliques par 1 kg de dispersion de PU par véhicule. Ces dispersions à base d'eau collent l'aluminium, les composites et l'acier à haute résistance sans corrosion galvanique. Les produits certifiés ISO 11343 offrent désormais une résistance au cisaillement par recouvrement de 25 MPa sur acier huilé, tandis que les grades thermoconducteurs chargés de nitrure de bore dissipent la chaleur dans les batteries 800 V.

Analyse de l'Impact des Freins sur le Marché des Adhésifs à Base d'Eau*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacune en matière de résistance thermique pour les utilisations à haute température | -0.6% | Mondial, notamment dans les compartiments moteur automobiles et l'électronique | Moyen terme (2-4 ans) |

| Portée limitée dans le collage structurel haut de gamme | -0.4% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Capex plus élevé pour les lignes à base d'eau | -0.3% | Inde, Asie du Sud-Est, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La lacune en matière de résistance thermique limite l'entrée dans les utilisations à haute température

La plupart des formulations aqueuses se dégradent au-dessus de 120 °C, empêchant leur déploiement dans les compartiments moteur où les températures ambiantes dépassent 150 °C et dans les pics de refusion de soudure électronique à 260 °C. Les systèmes époxy et polyimide conservent leur intégrité à 200 °C pendant des milliers d'heures, une enveloppe de performance que les produits à base d'eau ne peuvent pas atteindre sans sacrifier la formation de film. L'essor des onduleurs en carbure de silicium nécessitant des adhésifs à 175 °C marginalise davantage les formulations à base d'eau, tandis que les spécifications aérospatiales telles que l'ASTM D5868 exigent une rétention de résistance de 80 % à 180 °C, les excluant effectivement[2]ASTM International, "Norme D5868," astm.org .

Pénétration limitée dans le collage structurel haut de gamme

Les pales d'éoliennes nécessitent une résistance à la traction de 30 MPa et une ténacité à la rupture de 15 kJ/m² selon les directives DNV GL, des paramètres atteignables uniquement par des variantes époxy avec la technologie actuelle. Les objectifs de rétention aux essais de choc ISO 11343 de 70 % de résistance de liaison après 1 000 heures à 85 °C/85 % d'humidité relative sont difficiles à atteindre pour les dispersions aqueuses qui durcissent par évaporation de l'eau. Les normes marines de Lloyd's Register exigent une endurance de 10 000 heures en brouillard salin que les systèmes à base d'eau ne peuvent satisfaire qu'avec des inhibiteurs coûteux. Par conséquent, le silicone et le polyuréthane à durcissement par l'humidité conservent leur position dans le vitrage de murs-rideaux et les panneaux de façade.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Adhésifs à Base d'Eau

Par type de résine :

les dispersions de PU gagnent du terrain sur les acryliquesLes acryliques ont représenté 38,12 % du chiffre d'affaires en 2025, soutenus par les étiquettes autoadhésives et la transformation du papier, où une adhérence au pelage de 10-15 N/25 mm est suffisante. La taille du marché des adhésifs à base d'eau pour les dispersions de PU devrait augmenter à un CAGR de 6,71 % jusqu'en 2031, car les constructeurs automobiles et les marques de chaussures exigent une résistance à l'abrasion et une flexibilité inégalées par les acryliques. La série Dispercoll U de Covestro affiche un allongement de 800 % et une résistance à la traction de 25 MPa sans isocyanate libre, la positionnant pour des systèmes monocomposants qui simplifient la logistique d'usine. Les émulsions de PVA dominent encore la menuiserie, formant des lignes de colle transparentes et pénétrant les substrats poreux, tandis que les émulsions d'EVA restent préférées pour le dossier de moquette et les produits hygiéniques jetables malgré une prime de coût de 20 %.

L'innovation réduit l'écart de performance : les acryliques auto-réticulants atteignent désormais une résistance au cisaillement par recouvrement de 3 MPa sur l'aluminium, auparavant un domaine réservé aux époxy. Les résines biosourcées restent en dessous de 5 % mais augmentent à mesure que Henkel et Wacker lancent des dérivés de lignine et d'amidon. Le latex de chloroprène continue de perdre des parts après que le règlement REACH de l'UE a restreint les précurseurs de nitrosamines. Globalement, le passage vers les dispersions de PU à haute performance élargit le bassin de valeur au sein du marché des adhésifs à base d'eau.

Par application :

la stratification dépasse l'emballage flexibleL'emballage flexible représentait 40,44 % de la part de marché en 2025, les marques migrant des formats rigides vers des sachets à soufflet qui réduisent l'utilisation de matériaux de 30 % à 50 %. La taille du marché des adhésifs à base d'eau pour les structures de stratification et de films devrait croître à 7,52 % jusqu'en 2031, alimentée par des films barrières multicouches combinant polyéthylène et polyester métallisé. Les systèmes sans solvant conformes à la FDA laissent désormais moins de 5 mg/m² de résidus, ouvrant des opportunités pour les sachets de cuisson en autoclave.

Les rubans et étiquettes bénéficient des besoins d'inviolabilité du commerce électronique, tandis que les adhésifs pour revêtements de sol certifiés LEED émettent moins de 50 µg/m³ de COV totaux. La reliure fait face à la substitution numérique mais conserve des couvertures rigides haut de gamme qui reposent sur des PVA à pH neutre. Les lignes d'hygiène non tissées recherchent des formulations sans formaldéhyde, permettant aux dispersions à base d'eau de capter les niches de fixation élastique et d'indicateur d'humidité.

Par secteur d'utilisation finale :

la santé s'accélèreLe bâtiment et la construction ont généré 45,59 % du chiffre d'affaires en 2025, soutenu par les critères LEED et Living Building Challenge fixant des limites de COV inférieures à 50 g/L. La santé est positionnée pour un CAGR de 6,37 % jusqu'en 2031, car les acryliques conformes à l'ISO 10993 dominent les pansements qui maintiennent l'adhérence pendant sept jours sans macération cutanée. La part du marché des adhésifs à base d'eau pour l'emballage reste élevée en raison du scellage des cartons et de l'application d'étiquettes.

Les applications de menuiserie doivent respecter les plafonds de formaldéhyde CARB Phase 2, stimulant l'adoption des PVA. Les garnitures intérieures de transport adoptent de plus en plus les dispersions de PU pour l'amortissement acoustique en dessous de 100 °C. L'électronique reste une niche plus restreinte compte tenu des limites thermiques, bien que les émulsions conductrices chargées d'argent s'introduisent dans les circuits imprimés flexibles traités à ≤150 °C.

Par substrat :

les plastiques réduisent l'écart avec le papierLes substrats en papier et carton ont représenté 51,28 % du volume de collage en 2025, dominés par les lignes de stratification de carton ondulé, de carton pliant et de tissu qui valorisent les mélanges d'amidon et de PVA à faible coût. Les plastiques et les films croissent de 6,51 % grâce aux sachets mono-matériaux recyclables ; les nouveaux systèmes de stratification aqueux offrent une adhérence au pelage de 3 N/15 mm sur le polyéthylène traité par décharge corona sans apprêts solvantés.

Les composites de bois utilisent des adhésifs phénol-résorcinol et mélamine-urée-formaldéhyde, atteignant une résistance à la liaison sèche de 1,5 MPa et une résistance à la liaison humide de 0,8 MPa. Les applications métalliques restent limitées à la bobine prélaquée, où les hybrides époxy-acryliques offrent une résistance à la corrosion sans chromate, tandis que le collage du verre pour le remplacement des pare-brise repose encore sur le PU à durcissement par l'humidité. Les secteurs du textile et du non-tissé exigent des dispersions résistantes au lavage qui survivent à des cycles à 60 °C et à un séchage à 120 °C, une capacité satisfaite par les réticulants activés par la chaleur dans les dispersions de PU.

Analyse géographique

Marché des Adhésifs à Base d'Eau en Asie-Pacifique

L'Asie-Pacifique a contrôlé 40,45 % des revenus en 2025 et devrait progresser à un CAGR de 6,92 % jusqu'en 2031, portée par les normes chinoises GB 18582-2020 et GB 30981-2020, qui plafonnent les COV dans les adhésifs à 50 g/kg. Le plan d'infrastructure de l'Indonésie d'une valeur de 412 milliards USD favorise les logements modulaires qui reposent sur des PVA à prise rapide, tandis que le Corridor Économique de l'Est de la Thaïlande, doté de 3 000 milliards THB, stimule la demande en produits à faible teneur en COV. Les réformes de la taxe sur les biens et services en Inde ont réduit les coûts interétatiques de 15 %, permettant la création de pôles de production en vrac dans le Gujarat et le Tamil Nadu. Les limites d'exposition professionnelle au toluène fixées à 10 ppm au Japon en 2025 poussent les formulateurs vers des plateformes aqueuses.

Marché des Adhésifs à Base d'Eau en Amérique du Nord

Les marchés de la construction et de l'automobile en Amérique du Nord ont atteint un plateau, mais le commerce électronique et la santé maintiennent une croissance de 3 % à 4 %. La règle NESHAP des États-Unis récompense les convertisseurs qui passent aux produits à base d'eau en supprimant la nécessité d'oxydateurs thermiques. Le plafonnement du formaldéhyde au Canada en 2024 à 0,05 ppm accélère l'adoption des PVA dans la fabrication de meubles. Les fournisseurs de rang 1 au Mexique spécifient désormais des adhésifs structuraux aqueux pour satisfaire aux critères de durabilité des équipementiers.

Marché des Adhésifs à Base d'Eau en Europe

L'Europe continue de montrer la voie en matière de réglementation : la TA Luft allemande limite les émissions de COV en cheminée à 20 mg/m³, tandis que la RE2020 française impose des audits carbone sur le cycle de vie qui favorisent les adhésifs biosourcés. Après le Brexit, le règlement REACH du Royaume-Uni a maintenu les restrictions européennes sur les cancérogènes, préservant l'élan vers les formulations sans solvant. Les programmes circulaires nordiques prônent la conception pour le démontage, positionnant les adhésifs à base d'eau pour les meubles recyclables.

Marché des Adhésifs à Base d'Eau en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud retrouve son dynamisme après une courte récession. La norme CONAMA 452 du Brésil s'harmonise avec les plafonds de COV de 50 g/L, stimulant l'adoption dans les revêtements architecturaux, tandis que les usines de panneaux en Argentine se conforment à la limite de formaldéhyde de 0,1 ppm du MERCOSUR, ce qui favorise les émulsions urée-formaldéhyde. Le Moyen-Orient et l'Afrique restent des marchés naissants ; les mégaprojets saoudiens et les énergies renouvelables en Afrique du Sud créent une demande localisée pour le collage à faible teneur en COV dans les laminés solaires et les pales d'éoliennes.

Paysage réglementaire

Les contrôles des COV et des substances dangereuses restent le principal moteur réglementaire poussant à la substitution des chimies à base de solvants par des systèmes à base d'eau. Dans l'Union européenne, la directive 2004/42/CE fixe des limites de COV pour les catégories d'adhésifs, y compris les adhésifs de contact, tandis que les obligations REACH accroissent le travail de reformulation et de documentation à mesure que le statut des substances évolue et que les utilisateurs en aval demandent des fiches de données de sécurité mises à jour. Aux États-Unis, les réglementations sur l'air de l'Environmental Protection Agency (EPA) et les programmes étatiques tels que les exigences du California Air Resources Board (CARB) renforcent l'adoption des produits à faible teneur en COV dans les applications de construction et destinées aux consommateurs.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs à base d'eau commence par les matières premières amont, notamment les monomères acryliques, l'acétate de vinyle, l'EVA, les polyols et les dérivés d'isocyanate pour les dispersions de PU, ainsi que les résines tackifiantes, les agents tensioactifs, les charges et les conservateurs. Vient ensuite la polymérisation et la fabrication de dispersions, puis le compoundage en aval en formulations spécifiques à l'application. Les fabricants vendent généralement via des canaux directs de comptes clés à de grands transformateurs d'emballages, des distributeurs du bâtiment et de la construction, des fabricants d'équipement d'origine (OEM) du travail du bois et des fournisseurs de niveau transport, tandis que des volumes plus faibles transitent par des distributeurs chimiques régionaux qui fournissent un service technique et un tampon d'inventaire.

La performance opérationnelle et la documentation de conformité influencent la compétitivité à chaque étape. Les systèmes à base d'eau sont sensibles à la teneur en solides et à la distribution de la taille des particules, de sorte que la variabilité des monomères et des auxiliaires de procédé peut se traduire par des problèmes d'aptitude au fonctionnement chez les transformateurs, notamment la vitesse de prise, le temps de séchage et la tolérance à l'humidité. Les clients en aval demandent également de plus en plus des données d'analyse du cycle de vie et des informations pertinentes pour le Scope 3, ce qui rehausse la capacité analytique et la traçabilité comme éléments de différenciation. Ceci est renforcé par des cadres de conformité en matière de qualité de l'air tels que la règle 1168 du South Coast AQMD, qui inclut des exigences de déclaration pour les fabricants, ainsi que par des limites de teneur en COV au niveau des États (par exemple, les normes COV de Virginie) qui favorisent les fournisseurs disposant d'une infrastructure réglementaire et de gestion responsable des produits plus solide.

Paysage concurrentiel

Le marché des adhésifs à base d'eau est modérément consolidé. Henkel a ouvert un centre technologique de 50 millions EUR à Düsseldorf en 2025 pour développer des dispersions de PU à réaction latente qui durcissent à 80 °C pour les garnitures automobiles et l'encapsulation électronique. L'acquisition de ND Industries par H.B. Fuller pour 1,85 milliard USD a ajouté des adhésifs techniques à haute marge pour les assemblages industriels. L'acquisition de Prochimir par Arkema en 2024 a élargi son empreinte en Amérique du Sud avec huit sites et 120 millions EUR de ventes annuelles. Sika a mis en service une usine de 45 millions USD en Égypte en 2025 pour capter la demande croissante de construction en Afrique du Nord. L'innovation dans les espaces blancs tourne autour des systèmes aqueux résistants à la chaleur, des grades biosourcés pour contact alimentaire et des dispersions conductrices pour l'électronique flexible. Les dépôts de brevets ont augmenté à deux chiffres en 2024-2025, mettant en évidence les acryliques auto-réticulants et les formulations chargées de graphène. Les certifications tierces telles que GreenGuard Gold servent désormais de billets d'entrée de facto pour les comptes de construction haut de gamme et de biens de consommation emballés, avec 12 fabricants publiant des déclarations environnementales de produits en 2025.

Leaders du secteur des adhésifs à base d'eau

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

3M

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Adhésifs à Base d'Eau

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Benson Polymers Pvt Ltd.

- DIC CORPORATION

- Dow

- Dymax

- Evonik Industries AG

- H.B. Fuller Company

- HBK

- Henkel AG & Co. KGaA

- Jowat SE

- MAPEI S.p.A.

- Parker Hannifin Corp

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

Lire l'Analyse des Entreprises du Marché des Adhésifs à Base d'Eau

Opportunités de marché et perspectives d'avenir

Les programmes de circularité des emballages et le durcissement des exigences relatives aux substances créent un espace inexploité pour les formulations à base d'eau qui associent de faibles émissions à des comportements favorisant la recyclabilité, tels que les adhésifs pour étiquettes lavables et les adhésifs pour emballages papier repulpables. L'application du règlement UE PPWR (UE) 2025/40 à partir du 12 août 2026 accroît l'importance des choix d'adhésifs qui ne perturbent pas les flux de recyclage, et elle rehausse également la valeur de la documentation relative à la composition et à la conformité. Cela favorise les fournisseurs capables d'accompagner les propriétaires de marques et les transformateurs avec des dossiers de données validés.

Les ajouts de capacité et les extensions de services dans les adhésifs et la manutention de matériaux liés aux emballages élargissent également les voies de croissance dans les applications à débit plus élevé. UPM Adhesive Materials a annoncé un nouveau terminal de refente et de distribution près de New Delhi, dont l'ouverture est prévue au T3 2026, afin d'améliorer la portée de service pour les chaînes d'approvisionnement en étiquettes et emballages dans le nord et l'est de l'Inde. En Inde, SPEB Adhesives a annoncé une expansion de capacité liée à une nouvelle installation de 16 000 mètres carrés à Khalapur (district de Raigad, Maharashtra), visant une capacité installée de 8 550 tonnes par an en 2026, ce qui indique un investissement continu dans l'approvisionnement régional pour les gammes de produits à base d'eau et à faible teneur en COV alignées sur les centres de demande liés à l'emballage et à la construction.

Développements Récents dans le Secteur du Marché des Adhésifs à Base d'Eau

- Juin 2026 : Dans une démarche visant à étendre sa présence dans les adhésifs médicaux, H.B. Fuller a annoncé une offre de 943 millions USD pour acquérir Advanced Medical Solutions (AMS), basée au Royaume-Uni, élargissant ainsi ses capacités de R&D et son portefeuille de produits. Cette action renforce l'accès aux usages finaux du secteur de la santé, où les acryliques et dispersions à base d'eau rivalisent sur la compatibilité cutanée et la conformité réglementaire. L'acquisition signale également une importance accrue accordée aux adhésifs spécialisés soumis à des exigences documentaires strictes et à des programmes de validation.

- Octobre 2025 : Henkel et Dow ont élargi un partenariat stratégique axé sur la réduction des émissions dans l'ensemble du portefeuille d'adhésifs de Henkel. Cette collaboration lie plus étroitement la décarbonation et la modernisation des formulations aux choix de matériaux amont et aux pratiques de fabrication, renforçant le passage à des technologies à moindres émissions telles que les systèmes à base d'eau dans des applications ciblées. Elle relève également la barre en matière de transparence des données des fournisseurs et de développement conjoint avec des partenaires clés en matières premières.

- Septembre 2024 : Arkema (Bostik) a lancé Kizen LIME, une nouvelle gamme d'adhésifs pour emballages positionnée autour d'objectifs de décarbonation. Cette introduction accroît la pression concurrentielle dans le secteur de l'emballage, où les propriétaires de marques et les transformateurs durcissent les exigences en matière de COV et de durabilité et évaluent les choix d'adhésifs dans le cadre de programmes de reconception des emballages. Elle souligne également une différenciation continue des produits autour de chimies à moindre impact dans des usages finaux à fort volume tels que l'emballage flexible et la transformation du papier.

Marché des Adhésifs à Base d'Eau Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les formulations d'adhésifs à base d'eau, où l'eau est le principal vecteur, vendues pour le collage dans des applications industrielles et destinées aux consommateurs.

Exclusions du périmètre : Nous excluons les adhésifs à base de solvants, les systèmes thermofusibles, les produits durcis aux UV, les chimies réactives bicomposantes et les rouleaux finis de ruban adhésif sensible à la pression.

Aperçu de la segmentation

- Par type de résine

- Acryliques

- Émulsion d'acétate de polyvinyle (PVA)

- Émulsion d'acétate de vinyle et d'éthylène (EVA)

- Dispersions de polyuréthane et latex de CR (caoutchouc chloroprène)

- Autres types de résines

- Par application

- Emballage flexible

- Rubans et étiquettes

- Transformation du papier et arts graphiques

- Structures de stratification et de films

- Revêtements de sol et moquettes

- Reliure et édition

- Produits non tissés et d'hygiène

- Autres

- Par secteur d'utilisation finale

- Bâtiment et construction

- Papier, carton et emballage

- Menuiserie et ébénisterie

- Transport

- Santé

- Électricité et électronique

- Autres secteurs d'utilisation finale

- Par substrat

- Papier et carton

- Plastiques et films

- Bois et composites

- Métaux

- Verre et céramiques

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte opérationnel de la demande et des prix, et pour s'assurer que le modèle part de signaux externes reproductibles. Nous nous sommes appuyés sur des références publiques et officielles telles que les offices nationaux de statistiques, les portails de données douanières et commerciales, les agences environnementales publiant des directives sur les COV et les produits chimiques, ainsi que des indices de production manufacturière pertinents pour l'emballage, la construction et l'ameublement.

Parallèlement, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les fiches techniques partagées publiquement et les sites web d'associations traitant des tendances des adhésifs et des émulsions polymères. En cas de besoin, des abonnements payants pour les données financières d'entreprises, les actualités et informations financières, les bases de données de brevets et les données commerciales au niveau des expéditions ont été utilisés pour recouper la couverture, suivre les annonces de capacité ou d'expansion, et vérifier la cohérence directionnelle des évolutions de prix. Ce ne sont là que des sources illustratives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont les adhésifs à base d'eau sont consommés et tarifés par les principaux utilisateurs finaux, notamment les transformateurs d'emballages, les acteurs des matériaux de construction et les utilisateurs du travail du bois, puis par les distributeurs et formulateurs qui remarquent généralement les changements de mix en premier. Nous avons également utilisé des entretiens pour confirmer ce qui est considéré comme « à base d'eau » en pratique commerciale, et pour tester la solidité des moteurs d'adoption tels que les réglementations sur les faibles COV et la substitution des systèmes à base de solvants dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de production et de commerce pour les adhésifs et les industries en aval pertinentes sont traduits en un bassin de demande adressable, puis filtrés selon la pénétration des systèmes à base d'eau par application. Une fois cette structure en place, des contrôles ascendants sélectifs sont utilisés, tels que l'échantillonnage du prix de vente moyen par famille de résine et sa mise en correspondance avec les volumes de consommation estimés dans l'emballage, la construction et le travail du bois, suivis de contrôles par canal sur les changements de mix.

Les principales données utilisées dans le modèle incluent les indicateurs de production d'emballages et de demande d'emballages flexibles, l'activité de construction et les cycles de rénovation, les tendances de production de meubles et de travail du bois, les taux de substitution des systèmes à base d'eau par rapport aux systèmes à base de solvants, ainsi que l'évolution des prix observée pour les chimies à base d'eau courantes (par exemple, les systèmes à base d'émulsions acryliques et de PVA). Lorsque les signaux directs de volume sont ténus, les lacunes sont traitées via des indicateurs de substitution tels que les indices de production des usages finaux et des fourchettes de parts issues d'entretiens, puis réconciliées au niveau régional.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas de base, où les variables de la demande sont projetées et ajustées à l'aide des avis d'experts sur l'adoption des faibles COV induite par la réglementation et l'évolution attendue des prix. Lorsque les principaux moteurs évoluent dans des directions différentes, le modèle est réexécuté afin que la trajectoire finale reste explicable et cohérente avec les conditions opérationnelles réelles.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles, notamment en comparant l'intensité de consommation implicite aux niveaux d'activité en aval et en vérifiant si les évolutions de prix et de volume sont cohérentes de manière pratique. Les valeurs aberrantes sont signalées, retracées jusqu'à l'hypothèse sous-jacente, puis soit corrigées, soit documentées, et les experts sont recontactés lorsqu'un écart ne peut être expliqué par les preuves disponibles.

Avant validation finale, le travail passe par une revue analytique étape par étape afin que les définitions, les conversions et les totaux régionaux s'accordent. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente disponible au moment donné.

Taille du marché des adhésifs à base d'eau selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les adhésifs à base d'eau diffèrent souvent car chaque éditeur définit la gamme de produits de manière légèrement différente, puis applique des hypothèses de tarification et d'adoption différentes pour convertir ce périmètre en revenus. Le calendrier compte également, car les années de référence, les conversions de devises et la manière dont l'inflation est traitée peuvent faire varier une valeur à la hausse ou à la baisse même lorsque le récit de la demande semble similaire.

L'écart principal provient du fait de savoir si des catégories plus larges d'adhésifs à base d'eau sont incluses, alors que Mordor Intelligence ne compte que les formulations d'adhésifs à vecteur aqueux et exclut les systèmes thermofusibles, les produits durcis aux UV, les chimies réactives bicomposantes et les rouleaux finis de ruban adhésif sensible à la pression, ce qui peut gonfler les totaux dans d'autres estimations.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,08 milliards USD (2026) | |

| Éditeur du secteur A | 22,60 milliards USD (2024) | Utilise une définition plus large pouvant s'apparenter à l'ensemble du secteur des adhésifs à base d'eau, avec une année de référence différente et une couverture d'applications plus étendue, ce qui peut intégrer des technologies adjacentes au-delà des formulations à base d'eau. |

| Plateforme de recherche B | 25,46 milliards USD (2025) | Semble appliquer des hypothèses d'adoption élevées sur de larges usages finaux et peut inclure des technologies adhésives mixtes sous une étiquette « à base d'eau », et les différences dans l'évolution des prix et le calendrier des devises peuvent encore élargir l'écart. |

Pris ensemble, l'écart s'explique principalement par les choix de périmètre et la manière dont l'adoption et la tarification sont intégrées dans les calculs. En maintenant les inclusions liées à des chimies à base d'eau définies, puis en validant la demande implicite avec des signaux d'activité des usages finaux, le chiffre obtenu reste traçable à des données claires et peut être actualisé de manière cohérente d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adhésifs à base d'eau ?

La taille du marché est estimée à 9,08 milliards USD en 2026 et devrait atteindre 12,23 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 40,45 % du chiffre d'affaires mondial et affiche le CAGR le plus rapide de 6,92 % jusqu'en 2031.

Quel type de résine connaît la croissance la plus rapide ?

Les dispersions de polyuréthane se développent à un CAGR de 6,71 % en raison de l'adoption croissante dans l'automobile et la chaussure.

Pourquoi les réglementations sur les COV sont-elles importantes pour la sélection des adhésifs ?

Les plafonds de 30 à 50 g/L dans les grandes économies éliminent effectivement de nombreux produits à base de solvants, poussant les utilisateurs vers des formulations à base d'eau à faibles émissions.

Comment les adhésifs à base d'eau améliorent-ils les performances des véhicules ?

Le remplacement de 25 kg d'attaches mécaniques par seulement 1 kg de dispersion de PU réduit le poids à vide et améliore la consommation de carburant d'environ 3 %.

Quels sont les principaux défis des formulations à base d'eau ?

Les limitations de résistance thermique au-dessus de 120 °C et le capex plus élevé pour les lignes de production spécialisées limitent la pénétration dans les applications à haute température et sensibles aux prix.

Dernière mise à jour de la page le: