Taille et Part du Marché des Marqueurs de Réseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

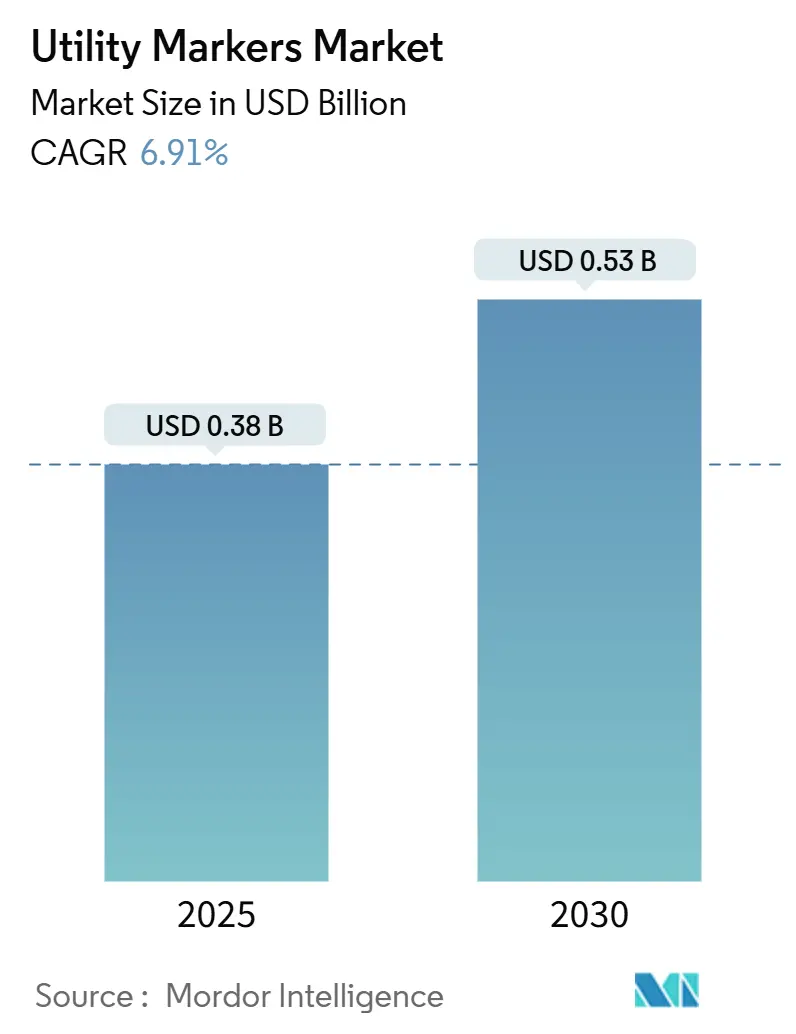

| Taille du Marché (2025) | 0.38 Milliards de dollars |

| Taille du Marché (2030) | 0.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Marqueurs de Réseaux par Mordor Intelligence

La taille du marché des marqueurs de réseaux a atteint 380 millions USD en 2025 et devrait atteindre 530 millions USD d'ici 2030, reflétant un CAGR de 6,91 %. Les dépenses constantes des secteurs public et privé dans les corridors de fibre 5G, les modernisations des réseaux intelligents et les programmes d'enfouissement résistants au changement climatique soutiennent la demande, tandis que la convergence vers les normes de codage couleur de l'American Public Works Association (APWA) réduit les obstacles à l'adoption et stimule les volumes de commandes à l'échelle mondiale. La préférence croissante pour les identificateurs électroniques et à RFID relie les actifs physiques aux plateformes de jumeaux numériques d'entreprise, permettant aux services publics de réduire les incidents de frappe et les temps d'arrêt de maintenance. La dynamique d'application réglementaire est également importante ; l'État de Washington, le New Jersey et Energy Safe Victoria ont tous relevé les sanctions civiles pour les réseaux non marqués ou incorrectement marqués, se traduisant par des incitations concrètes à l'achat. Par ailleurs, la stabilité des prix du PEHD dans un contexte de surcapacité de polyéthylène tempère l'inflation des matières premières, même si les alternatives en fibre de verre et en composite gagnent du terrain pour les installations longue durée.

Principaux Enseignements du Rapport

- Par type de réseau, l'énergie électrique détenait 28,34 % de la part du marché des marqueurs de réseaux en 2024, tandis que les réseaux de télécommunications et de fibre se développent à un CAGR de 7,12 % jusqu'en 2030.

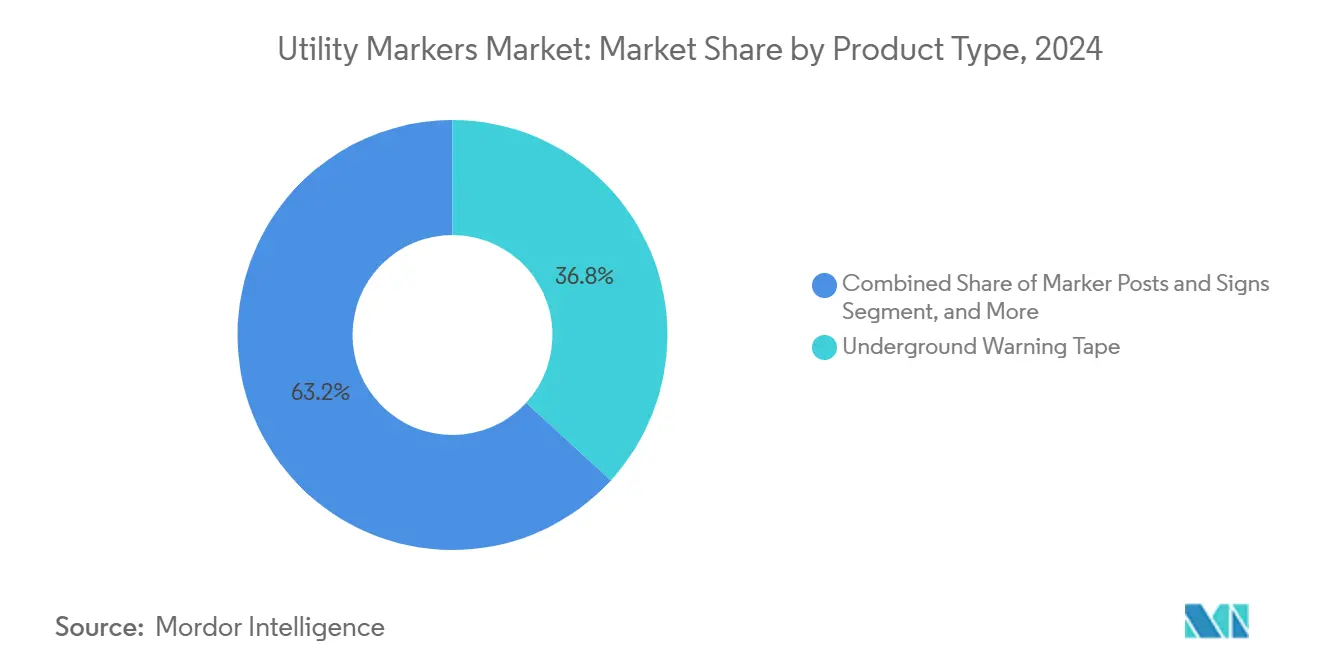

- Par type de produit, le ruban d'avertissement souterrain représentait 36,82 % de la taille du marché des marqueurs de réseaux en 2024, tandis que les marqueurs électroniques/RFID progressent à un CAGR de 7,67 % jusqu'en 2030.

- Par technologie de détection, les systèmes passifs à codage couleur conservaient 43,87 % de la taille du marché des marqueurs de réseaux en 2024, mais les solutions RFID/EMS sont positionnées pour un CAGR de 7,73 % jusqu'en 2030.

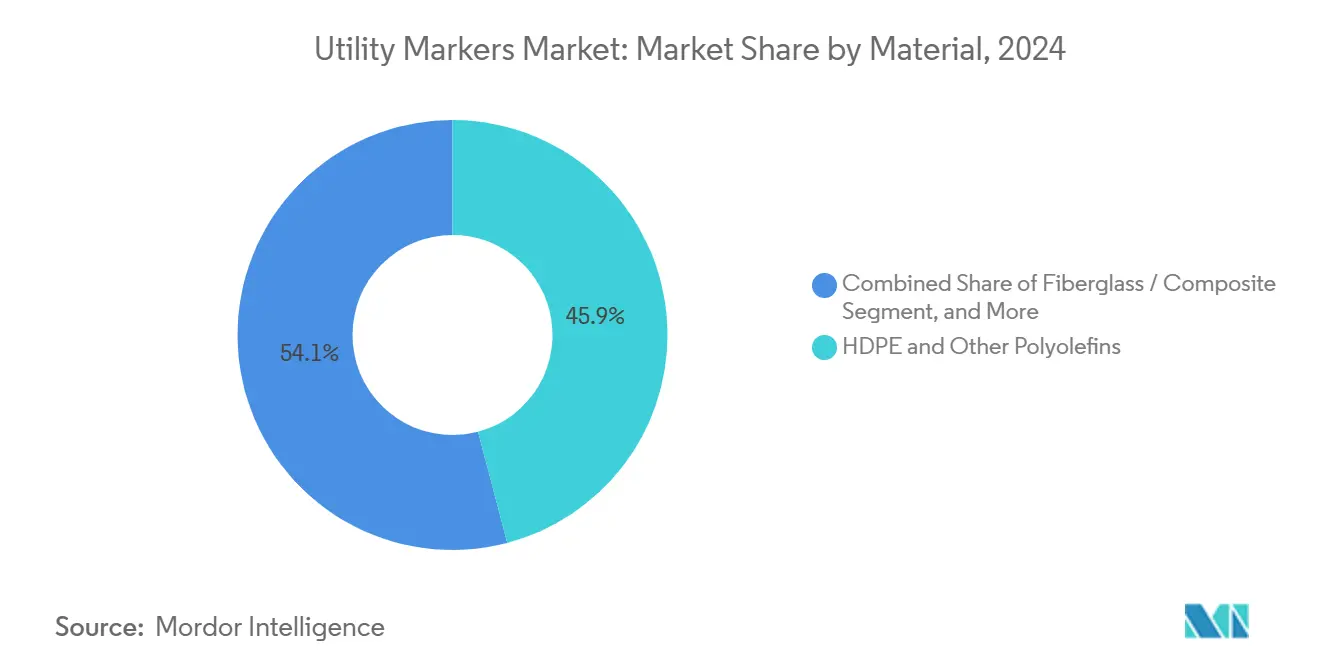

- Par matériau, le PEHD et autres polyoléfines captaient 45,91 % de la part du marché des marqueurs de réseaux en 2024, tandis que la fibre de verre/les composites affichent la croissance la plus rapide à un CAGR de 7,46 %.

- Par utilisateur final, les opérateurs de réseaux de distribution représentaient 32,68 % de la demande de 2024, tandis que les entrepreneurs EPC et de construction croissent à un CAGR de 7,89 % jusqu'en 2030.

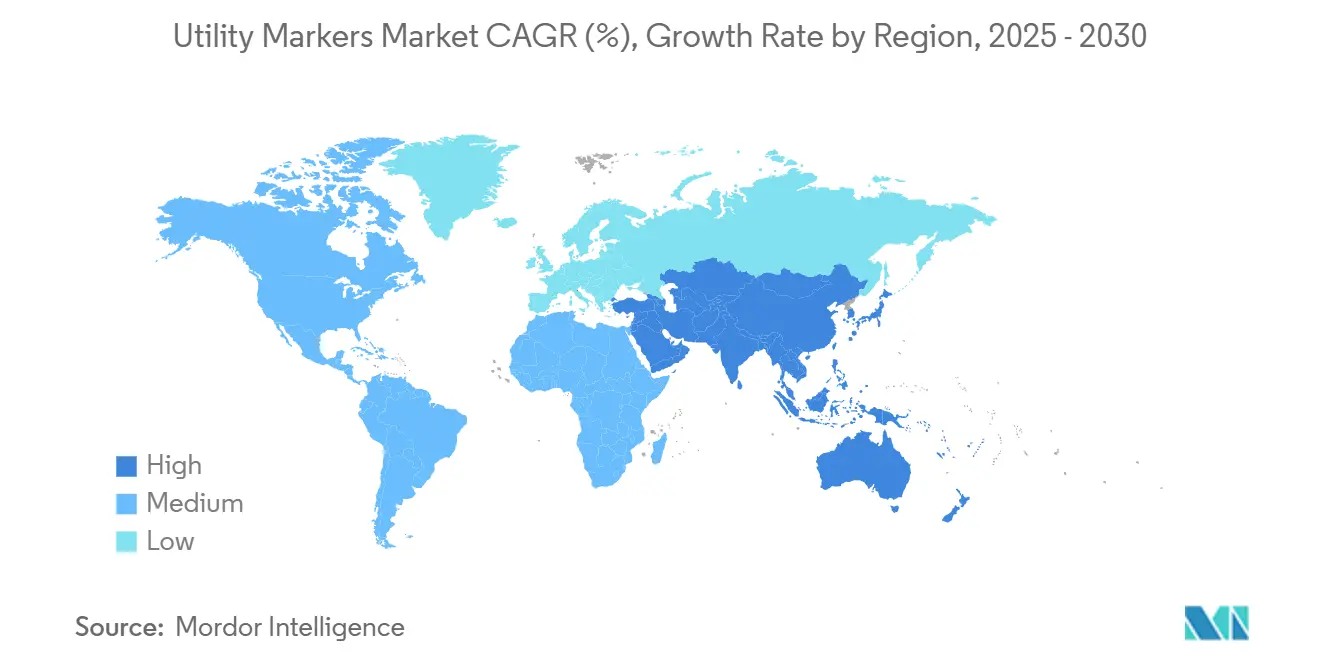

- Par géographie, l'Amérique du Nord était en tête avec 42,74 % de la part du marché des marqueurs de réseaux en 2024 ; la région Asie-Pacifique devrait progresser à un CAGR de 6,97 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Marqueurs de Réseaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement rapide de la fibre 5G et de la modernisation du réseau | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des mandats d'enfouissement | +1.5% | Amérique du Nord et UE ; en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution réglementaire vers la conformité APWA | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption des marqueurs RFID/ID | +1.0% | Cœur Amérique du Nord et UE, débordement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sanctions plus élevées pour les frappe de réseaux | +0.8% | Amérique du Nord et Australie | Court terme (≤ 2 ans) |

| Intégration de la gestion des actifs par intelligence artificielle | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la fibre 5G et des projets de modernisation du réseau

La State Grid Corporation of China a lancé les travaux d'une ligne UHV ±800 kV d'un montant de 35,3 milliards CNY (4,82 milliards USD) en 2025, soulignant comment les corridors de transmission de nouvelle génération nécessitent des identificateurs souterrains denses pour protéger les actifs à haute valeur.[1]Enerdata, "La Chine lance les travaux d'un projet de transmission ±800 kV," ENERDATA.NET Les expansions parallèles des réseaux intelligents en Inde allouent 109 milliards USD aux interconnexions d'énergie verte, chaque kilomètre de nouvelle tranchée nécessitant du ruban à codage couleur et des balises RFID conformes aux conventions APWA. Les déploiements de la fibre jusqu'aux locaux partagent souvent les mêmes emprises, multipliant le nombre de marqueurs par mile linéaire. Les opérateurs de télécommunications et les services publics d'électricité mutualisent de plus en plus leurs achats pour simplifier les nomenclatures et bénéficier de tarifs dégressifs. Par conséquent, les corridors multi-réseaux sont devenus un nœud de croissance central pour le marché des marqueurs de réseaux.

Hausse des mandats d'enfouissement pour protéger les réseaux contre le changement climatique

Les événements météorologiques extrêmes poussent les agences municipales et étatiques à enfouir les lignes électriques, les conduites d'eau et les conduits de fibre pour renforcer la résilience. Katy, au Texas, a imposé un moratoire sur les nouveaux travaux de fibre après des frappe répétées de conduites d'eau, une décision qui a déclenché de nouveaux appels d'offres spécifiant des matériaux de marquage à plus haute visibilité et des étiquettes RFID. La coentreprise de forage au plasma d'EarthGrid, d'une valeur de 18 milliards USD, promet un creusement plus rapide mais impose également des poteaux en fibre de verre longue durée à chaque chambre d'accès. Des politiques similaires apparaissent en Californie, en Floride et dans certaines régions d'Allemagne, augmentant les volumes unitaires pour les poteaux composites et les rubans d'avertissement qui résistent des décennies sous terre sans se décolorer ni se délaminer.

Évolution réglementaire vers la conformité mondiale au codage couleur APWA.

La norme australienne AS5488 reflète désormais les attributions de teintes de l'APWA, permettant aux fabricants d'équipements d'origine (OEM) mondiaux de produire une gamme de produits consolidée et de réduire la complexité des références.[2]Jurovich Surveying, "Couleurs standard pour les relevés de réseaux souterrains," JUROVICHSURVEYING.COM.AU L'État de Washington a durci sa loi sur les fouilles en juillet 2025, imposant des amendes allant jusqu'à 25 000 USD pour les dommages causés aux gazoducs et rendant la localisation de conception obligatoire à proximité des lignes de transmission. Les exigences de conformité incitent les services publics à renouveler les marqueurs obsolètes, à remplacer les rubans génériques et à intégrer des puces RFID riches en données pour la traçabilité des audits. Ces règles harmonisées réduisent les coûts de conformité et accélèrent les approbations de produits transfrontaliers, offrant au marché des marqueurs de réseaux un levier de croissance supplémentaire.

Adoption des marqueurs RFID/ID permettant l'intégration des jumeaux numériques

L'OmniMarker II de Berntsen International encode les données de localisation, de propriétaire et de profondeur, alimentant les analyses SIG et d'intelligence artificielle pour la planification de la maintenance prédictive.[3]Berntsen International, "Informations sur le produit OmniMarker II," BERNTSEN.COM Southern Company Gas utilise une technologie similaire pour alimenter des modèles de risque qui réduisent les incidents de frappe, prouvant le retour sur investissement des étiquettes RFID à prix plus élevé. Alors que les services publics recherchent l'excellence opérationnelle et que la pression réglementaire pour la réduction des frappe s'intensifie, l'adoption du RFID migre des projets pilotes vers les budgets d'investissement. Couplés à des lecteurs cellulaires ou NB-IoT, les actifs enfouis « s'auto-signalent » désormais, rendant les tickets de localisation manuelle plus rapides et moins coûteux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des polymères pétroliers | −1.2% | Mondial ; Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Pénurie de compétences en localisation | −0.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Codes d'approvisionnement fragmentés | −0.5% | Mondial | Long terme (≥ 4 ans) |

| Résistance environnementale aux plastiques à usage unique | −0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des polymères pétroliers fait grimper les coûts des rubans et des poteaux.

La Chine et l'Asie du Sud-Est ont ajouté 5 millions de tonnes de nouvelle capacité de polyéthylène en 2025, perturbant la stabilité des prix mondiaux ; le film PEHD a oscillé entre 910 USD et 1 030 USD par tonne depuis fin 2024, comprimant les marges des transformateurs. Aux États-Unis, le prix du propylène comme matière première a grimpé après l'arrêt de l'usine de LyondellBasell à Houston, poussant le propylène de qualité polymère au-dessus de 40 cents par livre. Les fabricants de marqueurs se couvrent avec des suppléments trimestriels, mais les services publics font toujours face à des prix d'appel d'offres imprévisibles sur les projets de longue durée, ralentissant les lancements de commandes et réduisant les volumes à court terme sur le marché des marqueurs de réseaux.

La pénurie de compétences en localisation ralentit l'adoption des marqueurs électroniques.

Le secteur manufacturier affichait 486 000 postes vacants à la mi-2024, et les postes techniques débordent sur les équipes de localisation spécialisées qui installent et programment les marqueurs RFID. Les petits services publics municipaux peinent à recruter ou à recycler leur personnel, optant souvent pour du ruban de couleur conventionnel malgré l'intérêt pour les solutions numériques. Les retards de formation allongent les délais d'installation et poussent les services publics à externaliser auprès d'entrepreneurs EPC, freinant la demande en auto-installation. À moins que les filières de formation professionnelle ne se développent, la pénétration du RFID pourrait plafonner en deçà de son potentiel technologique dans plusieurs régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Ruban d'Avertissement Souterrain Conserve l'Avantage en Volume

Le ruban d'avertissement souterrain représentait 36,82 % de la taille du marché des marqueurs de réseaux en 2024, reflétant son faible coût unitaire et ses protocoles d'installation simples. Les balles et étiquettes électroniques/RFID, bien que plus coûteuses, enregistrent le CAGR le plus rapide à 7,67 % car elles s'alignent sur les mandats de jumeaux numériques et génèrent des économies mesurables sur les dépenses opérationnelles (OPEX) sur la durée de vie des actifs. Les poteaux et panneaux de signalisation restent indispensables pour les emprises rurales, tandis que la peinture et les drapeaux servent les projets temporaires où le retrait est prévu après la construction. Le marché des marqueurs de réseaux équilibre donc un segment de ruban à volume élevé et à faible marge avec une catégorie électronique plus petite mais à croissance plus rapide qui stimule les prix de vente moyens (ASP) mixtes.

L'économie unitaire favorise le ruban lorsque les équipes d'installation sont rémunérées au pied, mais les services publics commencent à intégrer des puces RFID dans les rouleaux de ruban, créant un hybride qui maintient les coûts gérables tout en offrant une traçabilité électronique. Le scanner V4500 de Brady Corporation se couple nativement avec ses rubans à codage couleur, illustrant comment les acteurs établis pérennisent les références de produits de base. Les discussions sectorielles portent désormais sur la spécification de produits à double fonction dans les calendriers d'appels d'offres principaux ; une fois ces hybrides devenus courants, la part électronique du marché des marqueurs de réseaux pourrait augmenter plus fortement après 2027.

Par Technologie de Détection : Les Systèmes Passifs Dominent Encore mais le RFID/EMS Progresse Fortement

Les marqueurs passifs à codage couleur contrôlaient 43,87 % de la part du marché des marqueurs de réseaux en 2024, car chaque excavateur reconnaît les couleurs APWA avec un outillage minimal. Les solutions RFID/EMS, projetant un CAGR de 7,73 %, fournissent des métadonnées de profondeur et de propriété que les marqueurs passifs ne peuvent pas offrir, les positionnant comme l'épine dorsale des programmes de réseaux intelligents. Les étiquettes métalliques et magnétiques offrent des options intermédiaires là où des outils de localisation électromagnétique existent déjà ; l'adoption est régulière mais pas explosive.

Les différentiels de coûts se réduisent chaque année, notamment alors que 3M abandonne progressivement les revêtements PFAS et passe à des polymères de nouvelle génération qui réduisent le coût total installé de 8 à 10 %. Les comités d'achat des services publics recalibrent ainsi les calculs de valeur sur le cycle de vie. Caltrans a signalé une réduction de 95 % du temps de localisation manuelle après l'intégration de la cartographie par intelligence artificielle avec des marqueurs RFID, suscitant l'intérêt des directions des transports à l'échelle nationale. Si des études de cas similaires se multiplient, la composition technologique de détection au sein du marché des marqueurs de réseaux pourrait basculer plus tôt que les prévisions actuelles ne le supposent.

Par Type de Réseau : Les Réseaux Électriques Mènent tandis que les Télécommunications Accélèrent

Les réseaux d'énergie électrique détenaient 28,34 % de la demande de 2024 sur le marché des marqueurs de réseaux en raison des allocations pluriannuelles aux réseaux intelligents et des objectifs fédéraux de fiabilité. Les corridors de télécommunications et de fibre, cependant, affichent le CAGR le plus rapide à 7,12 % avec les déploiements 5G et les liaisons de retour des centres de données qui s'étendent dans les comtés suburbains et ruraux. Les gazoducs et les conduites de vapeur continuent de se procurer des marqueurs haute spécification pour répondre aux audits de sécurité renforcés à la suite de plusieurs explosions notables, tandis que les mises à niveau des réseaux d'eau et d'assainissement s'appuient sur les subventions fédérales d'infrastructure pour remplacer les conduites corrodées.

Le creusement de tranchées partagées amplifie la densité des marqueurs car chaque réseau doit être identifiable visuellement et électroniquement. Les résultats du premier trimestre 2025 de Valmont Industries confirment des hausses dans les expéditions de matériel lié aux télécommunications, soutenant le consensus selon lequel la fibre sera le principal moteur de croissance incrémentale jusqu'en 2030. La vague des télécommunications est peu susceptible de déloger l'énergie électrique du leadership en termes de revenus avant 2030, mais elle remodèle les cahiers des charges vers des solutions plus technologiques et élargit la base de clients pour le marché des marqueurs de réseaux.

Par Matériau : La Domination du PEHD Face à la Montée des Composites

Le PEHD et autres polyoléfines représentaient 45,91 % des ventes de 2024, un chiffre reflétant la disponibilité de longue date des transformateurs et des ratios prix-performance favorables. Les alternatives en fibre de verre et en composite se développent à un CAGR de 7,46 %, portées par une durée de vie plus longue, une stabilité aux UV et une résistance à la chimie du sol dans les zones acides ou alcalines. Les feuilles métalliques restent essentielles pour la détectabilité électromagnétique, mais la pénalité de poids suscite de l'intérêt pour les profilés pultrudés en PRFV légers, notamment dans les zones côtières à forts vents ou corrosives.

Les coûts des composites, autrefois le double de ceux des plastiques, se sont réduits à mesure que les usines de pultrusion se développent et que les fournisseurs de résines reformulent des mélanges à faible teneur en styrène qui durcissent plus rapidement. Les maîtres d'ouvrage évaluent désormais des cycles de vie de 30 ans, orientant les attributions d'appels d'offres vers les composites malgré des dépenses d'investissement initiales plus élevées. Plusieurs directions des transports étatiques imposent déjà des poteaux de marquage en fibre de verre pour les accotements d'autoroutes afin de réduire les déplacements de camions de remplacement, signalant un changement structurel des matériaux au sein du marché des marqueurs de réseaux.

Par Utilisateur Final : Les Entrepreneurs Gagnent des Parts à Mesure que l'Externalisation Augmente

Les opérateurs de réseaux de distribution ont capté 32,68 % de la demande en 2024, mais les entrepreneurs EPC et de construction ne sont pas loin derrière et enregistrent le CAGR le plus élevé à 7,89 %. L'externalisation répartit le risque en capital et tire parti des équipes spécialisées dans un contexte de pénuries de main-d'œuvre persistantes. Les autorités municipales représentent un groupe d'acheteurs stable, bien que fragmenté, alors qu'elles modernisent les travaux publics et appliquent la conformité APWA dans les conditions de permis. Les opérateurs de pipelines et de transport intermédiaire, confrontés à des audits fédéraux plus stricts, représentent une part stable, mais ils imposent de plus en plus des marqueurs RFID pour les segments de transmission longue distance.

Les entrepreneurs travaillant sur des projets de conception-construction sélectionnent souvent des poteaux composites et des rubans intégrant du RFID pour satisfaire aux clauses de garantie qui s'étendent bien au-delà de l'achèvement substantiel. Leur influence croissante signifie que la domination des spécifications pourrait évoluer plus rapidement que si les services publics seuls dictaient les nomenclatures. Le marché des marqueurs de réseaux puise ainsi dans deux réservoirs de capitaux distincts mais synergiques : les budgets des services publics et les fonds de projets des entrepreneurs privés.

Analyse Géographique

L'Amérique du Nord était en tête avec 42,74 % de la part du marché des marqueurs de réseaux en 2024, ancrée par des lois strictes sur les « appels uniques » et des coûts moyens élevés de remédiation des frappe de 56 000 USD par incident. Les hausses de sanctions au New Jersey et dans l'État de Washington renforcent l'urgence de conformité et maintiennent des cycles de réapprovisionnement réguliers. Le déploiement national de corridors 5G au Canada et l'enfouissement lié aux incendies de forêt en Californie et en Colombie-Britannique augmentent encore la densité des marqueurs par mile linéaire.

La région Asie-Pacifique devrait se développer à un CAGR de 6,97 %, portée par le programme d'« infrastructure cachée » de 4 000 milliards USD de la Chine qui rénove les pipelines vieillissants sous les blocs urbains. Le plan de State Grid d'étendre les lignes UHV au-delà de 51 670 km d'ici 2030, ainsi que le réseau d'énergie verte de 109 milliards USD de l'Inde, amplifient les perspectives de commandes. L'urbanisation rapide encourage les municipalités de Jakarta à Manille à imposer des schémas de couleurs APWA, comprimant le délai de mise sur le marché pour les fournisseurs internationaux.

L'Europe maintient une croissance à un chiffre moyen, soutenue par des budgets d'adaptation climatique qui favorisent les poteaux composites durables et les étiquettes RFID réutilisables pour réduire les déchets plastiques. Les directives de l'UE sur les matériaux circulaires pourraient imposer des rubans à contenu recyclé d'ici 2028, offrant un avantage de premier entrant aux fournisseurs disposant de formulations écologiques. Le Moyen-Orient et l'Afrique connaissent une demande régulière autour des corridors pétroliers, gaziers et de dessalement, tandis que l'Amérique du Sud bénéficie des expansions du réseau brésilien et des projets de dorsale en fibre optique en Argentine. Chaque région présente des textures réglementaires uniques, mais toutes convergent vers une nomenclature de couleurs standardisée, offrant un vent favorable unifié pour le marché des marqueurs de réseaux.

Paysage Concurrentiel

Le marché des marqueurs de réseaux présente une fragmentation modérée : les cinq premiers fournisseurs contrôlent environ 55 à 65 % du chiffre d'affaires combiné, grâce à l'étendue de leurs gammes de produits et à leurs réseaux de distribution mondiaux. 3M, Brady Corporation et Berntsen International s'appuient sur leur envergure en R&D et leurs listes de clients intersectoriels pour verrouiller des accords-cadres à long terme. Brady a affiché 1,341 milliard USD de ventes au cours de l'exercice 2024 avec une marge brute de 51,6 %, aidée par de nouveaux scanners et imprimantes qui associent des logiciels aux consommables, augmentant ainsi les coûts de changement de fournisseur.

Les leaders du marché se concentrent sur les feuilles de route technologiques plutôt que sur la pure concurrence par les prix. La sortie des PFAS par 3M accélère l'innovation dans les revêtements non fluorés qui pourraient prolonger la longévité des rubans de 15 % tout en répondant aux règles environnementales de plus en plus strictes. L'OmniMarker II de Berntsen intègre une mémoire chiffrée, permettant des pistes d'audit de chaîne de custody — une fonctionnalité attrayante pour les services publics de gaz confrontés à un examen fédéral. Pendant ce temps, des entreprises de niche comme Rhino Marking et Tempo Communications occupent des créneaux régionaux ou verticaux, fournissant des rubans imprimés sur mesure ou des localisateurs centrés sur les télécommunications et maintenant des marges saines grâce à la spécialisation.

Les nouveaux entrants perturbateurs mettent l'accent sur la durabilité et l'intégration numérique. Des start-ups pilotent des résines biosourcées et des baguettes de localisation compatibles IoT qui transmettent des données de positionnement en temps réel vers des tableaux de bord en nuage. Des entrepreneurs établis comme Valmont Industries se diversifient dans les marqueurs, en vendant de manière croisée via leurs canaux de poteaux et de pylônes après que les revenus liés aux télécommunications ont augmenté de 5,9 % en glissement annuel au premier trimestre 2025. La consolidation reste plausible, notamment parce que le savoir-faire en matériaux composites devient un actif stratégique ; cependant, les seuils antitrust et la nature localisée des codes d'excavation tempèrent les fusions-acquisitions de grande envergure.

Leaders du Secteur des Marqueurs de Réseaux

3M Company

Brady Corporation

Valmont Composite Structures, Inc. (Carsonite)

Berntsen International, Inc.

Vulcan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Chine a approuvé son premier pipeline d'hydrogène vert interprovincial reliant la Mongolie intérieure et Pékin, établissant un nouveau précédent pour les protocoles d'identification compatibles avec l'hydrogène.

- Juillet 2025 : L'État de Washington a promulgué des lois de fouille plus strictes avec des amendes allant jusqu'à 25 000 USD pour les atteintes aux pipelines, approfondissant les obligations de conformité.

- Mai 2025 : Energy Safe Victoria a relevé les amendes corporatives maximales à 237 108 AUD (158 000 USD) pour les travaux électriques non sécurisés, stimulant la demande de marqueurs à haute visibilité.

- Avril 2025 : AT&T a encouru 60 000 USD d'amendes pour 60 lignes non marquées, soulignant les impacts économiques du non-respect des réglementations.

Portée du Rapport Mondial sur le Marché des Marqueurs de Réseaux

| Ruban d'Avertissement Souterrain |

| Balles et Étiquettes de Marquage Électroniques/RFID |

| Poteaux et Panneaux de Signalisation |

| Peinture, Drapeaux et Divers |

| Passif (Couleur / Visuel) |

| Métallique Détectable |

| RFID / EMS |

| Magnétique et Résonance |

| Énergie Électrique |

| Gaz / Pétrole / Vapeur |

| Télécommunications et Fibre |

| Eau et Assainissement |

| Eau Recyclée / Violette |

| PEHD et Autres Polyoléfines |

| Fibre de Verre / Composite |

| Feuille Métallique et Aimants |

| Encres et Peintures Spéciales |

| Opérateurs de Réseaux de Distribution |

| Entrepreneurs EPC et de Construction |

| Autorités Municipales |

| Opérateurs de Pipelines et de Transport Intermédiaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Ruban d'Avertissement Souterrain | ||

| Balles et Étiquettes de Marquage Électroniques/RFID | |||

| Poteaux et Panneaux de Signalisation | |||

| Peinture, Drapeaux et Divers | |||

| Par Technologie de Détection | Passif (Couleur / Visuel) | ||

| Métallique Détectable | |||

| RFID / EMS | |||

| Magnétique et Résonance | |||

| Par Type de Réseau | Énergie Électrique | ||

| Gaz / Pétrole / Vapeur | |||

| Télécommunications et Fibre | |||

| Eau et Assainissement | |||

| Eau Recyclée / Violette | |||

| Par Matériau | PEHD et Autres Polyoléfines | ||

| Fibre de Verre / Composite | |||

| Feuille Métallique et Aimants | |||

| Encres et Peintures Spéciales | |||

| Par Utilisateur Final | Opérateurs de Réseaux de Distribution | ||

| Entrepreneurs EPC et de Construction | |||

| Autorités Municipales | |||

| Opérateurs de Pipelines et de Transport Intermédiaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des marqueurs de réseaux ?

Le marché s'établit à 380 millions USD en 2025 et devrait atteindre 530 millions USD d'ici 2030.

Quel type de produit détient la plus grande part aujourd'hui ?

Le ruban d'avertissement souterrain est en tête avec une part de revenus de 36,82 % en 2024.

Quel segment connaît la croissance la plus rapide ?

Les marqueurs électroniques/RFID affichent le CAGR le plus élevé à 7,67 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les vastes programmes d'infrastructure en Chine et en Inde combinés aux déploiements 5G propulsent l'Asie-Pacifique à un CAGR de 6,97 %.

Comment des sanctions plus strictes influencent-elles la demande ?

Des amendes plus élevées pour les incidents de frappe incitent les services publics à investir dans des marqueurs conformes, stimulant directement les volumes de commandes.

Quelle tendance en matière de matériaux façonne la demande future ?

Les marqueurs en fibre de verre et en composite gagnent du terrain grâce à leur durabilité supérieure et à leur coût de cycle de vie plus faible.

Dernière mise à jour de la page le: