Tamanho e Participação do Mercado de Marcadores de Utilidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

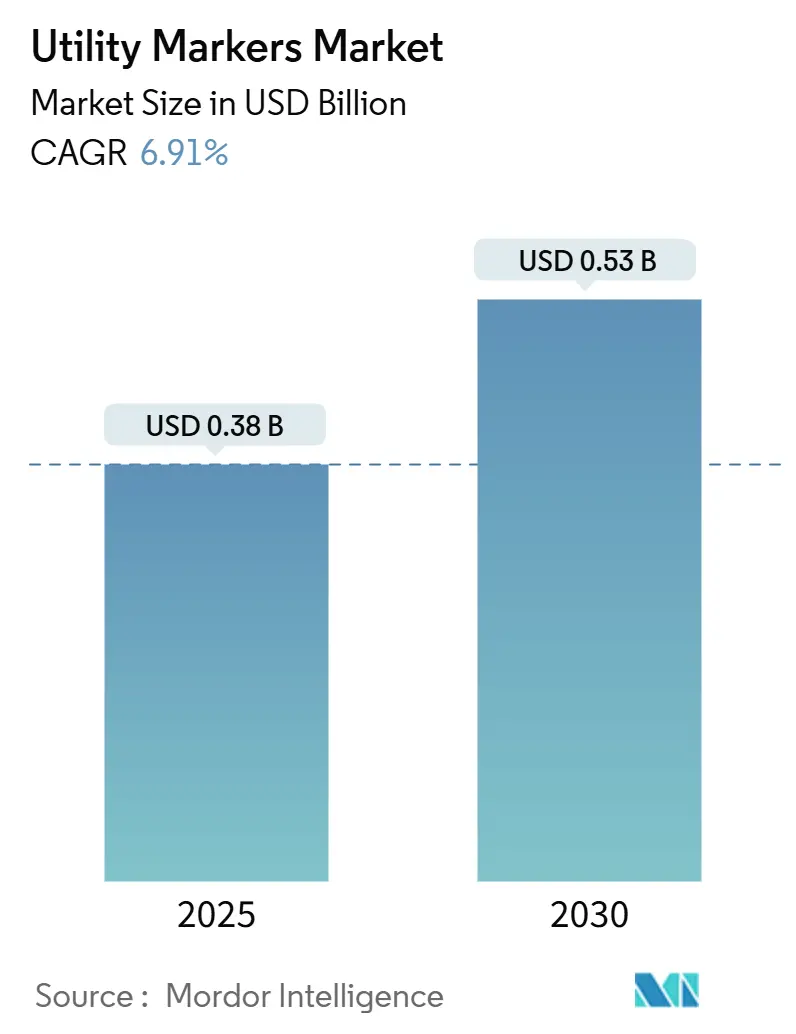

| Tamanho do Mercado (2025) | 0.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

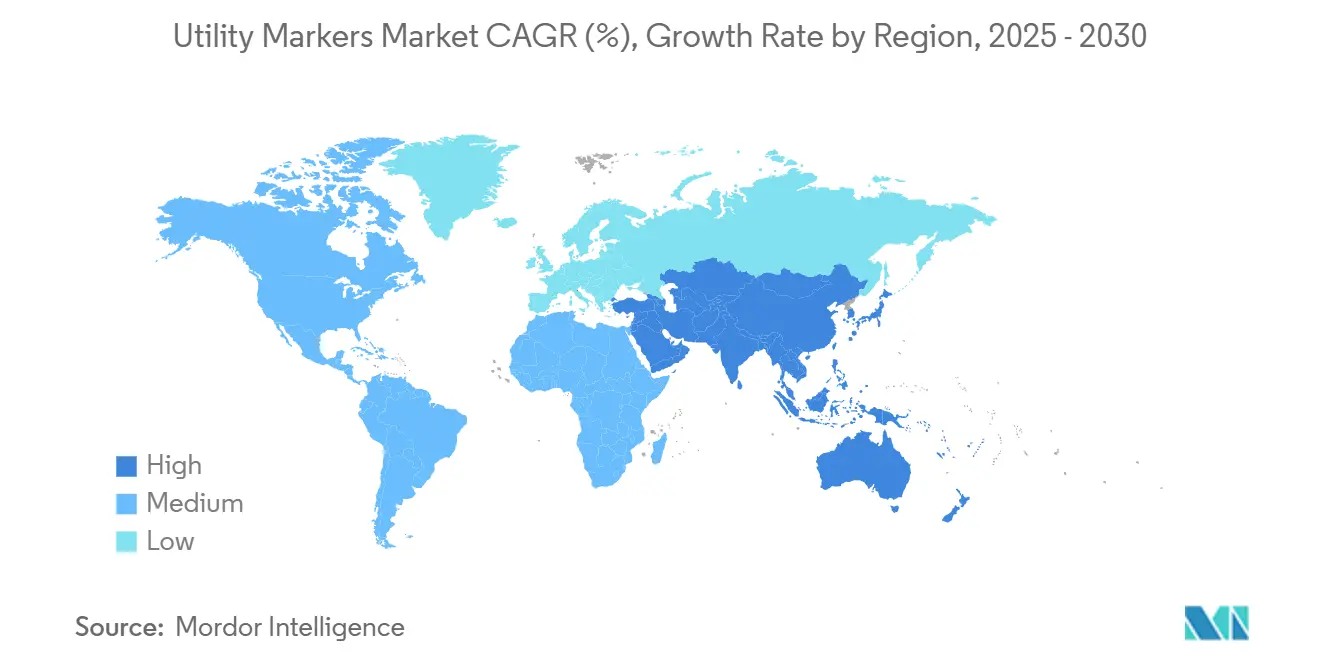

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Marcadores de Utilidade por Mordor Intelligence

O tamanho do mercado de marcadores de utilidade atingiu USD 380 milhões em 2025 e está projetado para alcançar USD 530 milhões até 2030, refletindo um CAGR de 6,91%. Os gastos consistentes dos setores público e privado em corredores de fibra 5G, modernizações de redes inteligentes e programas de enterramento resistentes ao clima sustentam a demanda, enquanto a convergência em direção aos padrões codificados por cores da American Public Works Association (APWA) reduz as barreiras de adoção e estimula os volumes de pedidos globais. A crescente preferência por identificadores eletrônicos e habilitados por RFID vincula ativos físicos a plataformas de gêmeos digitais empresariais, permitindo que as concessionárias reduzam incidentes de impacto e o tempo de inatividade para manutenção. O impulso regulatório também é relevante; o Estado de Washington, Nova Jersey e a Energy Safe Victoria elevaram as penalidades civis por concessionárias não sinalizadas ou sinalizadas de forma imprecisa, traduzindo-se em incentivos de compra tangíveis. Enquanto isso, a estabilidade dos preços do HDPE em meio ao excesso de oferta de polietileno modera a inflação de matérias-primas, mesmo com as alternativas em fibra de vidro e composto ganhando preferência para instalações de longa vida útil.

Principais Conclusões do Relatório

- Por tipo de utilidade, a energia elétrica deteve 28,34% da participação do mercado de marcadores de utilidade em 2024, enquanto as concessionárias de telecom e fibra estão se expandindo a um CAGR de 7,12% até 2030.

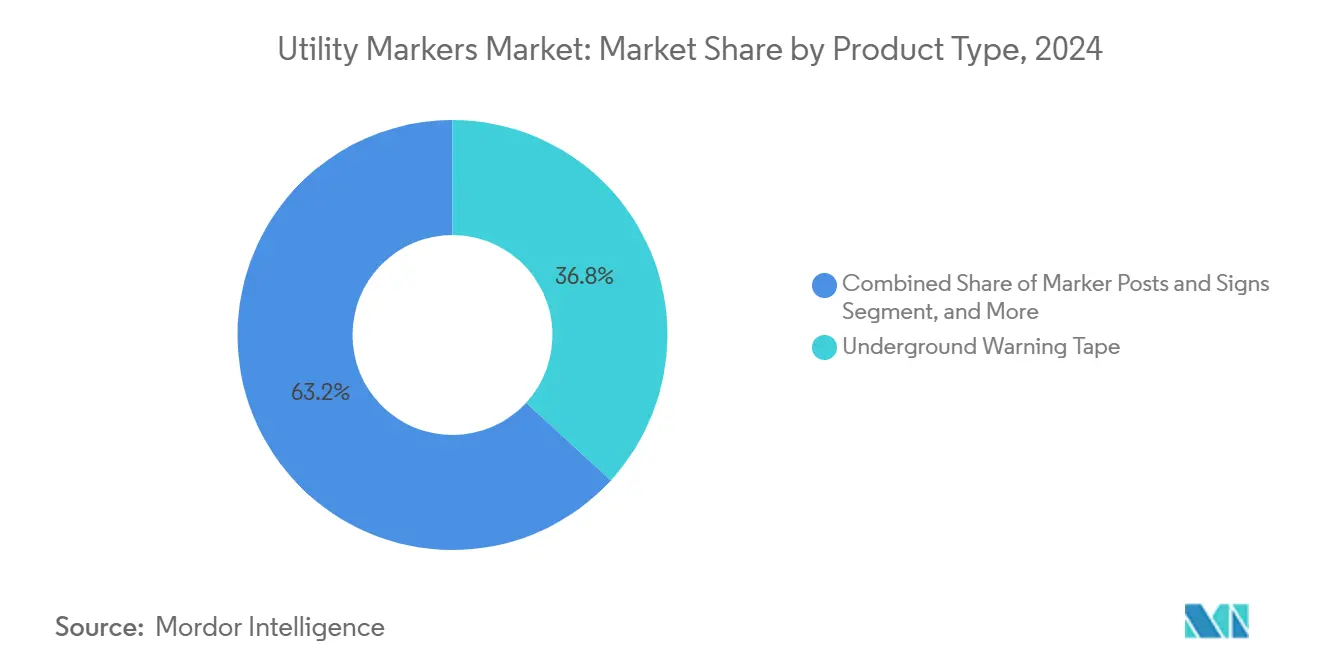

- Por tipo de produto, a fita de advertência subterrânea representou 36,82% do tamanho do mercado de marcadores de utilidade em 2024, enquanto os marcadores eletrônicos/RFID avançam a um CAGR de 7,67% até 2030.

- Por tecnologia de detecção, os sistemas passivos codificados por cores retiveram 43,87% do tamanho do mercado de marcadores de utilidade em 2024, mas as soluções RFID/EMS estão posicionadas para um CAGR de 7,73% até 2030.

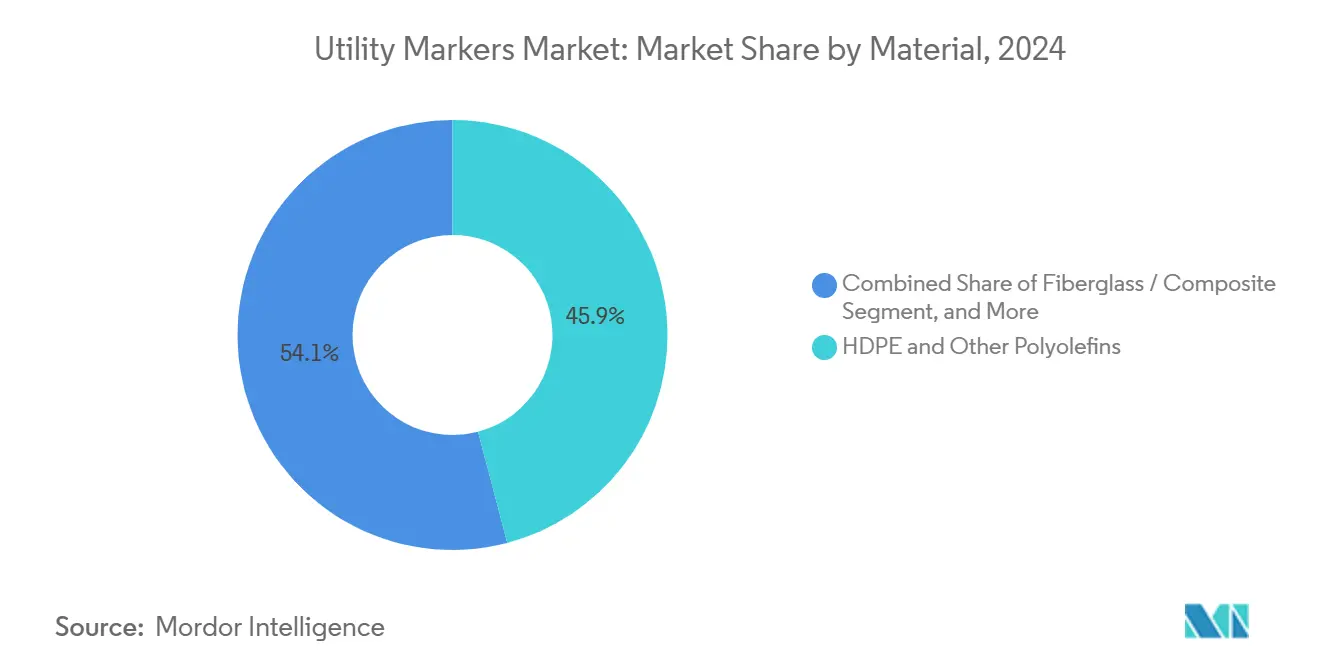

- Por material, o HDPE e outros poliolefinos capturaram 45,91% da participação do mercado de marcadores de utilidade em 2024, enquanto a fibra de vidro/composto apresenta o crescimento mais rápido, com CAGR de 7,46%.

- Por usuário final, os operadores de redes de utilidade representaram 32,68% da demanda de 2024, enquanto os contratantes de EPC e construção crescem a um CAGR de 7,89% até 2030.

- Por geografia, a América do Norte liderou com 42,74% de participação do mercado de marcadores de utilidade em 2024; a Ásia-Pacífico está prevista para crescer a um CAGR de 6,97% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Marcadores de Utilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de fibra 5G e modernização da rede elétrica | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos mandatos de enterramento | +1.5% | América do Norte e UE; em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança regulatória para conformidade com a APWA | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Adoção de marcadores RFID/ID | +1.0% | América do Norte e UE como núcleo, transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Penalidades mais elevadas por impactos em concessionárias | +0.8% | América do Norte e Austrália | Curto prazo (≤ 2 anos) |

| Agrupamento de gestão de ativos habilitado por IA | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação acelerada de fibra 5G e projetos de modernização da rede elétrica

A State Grid Corporation of China iniciou as obras de uma linha UHV de ±800 kV no valor de CNY 35,3 bilhões (USD 4,82 bilhões) em 2025, ressaltando como os corredores de transmissão de próxima geração exigem identificadores subterrâneos densos para proteger ativos de alto valor.[1]Enerdata, "A China Inicia Obras em um Projeto de Transmissão de ±800 kV," ENERDATA.NET As expansões paralelas de redes inteligentes na Índia alocam USD 109 bilhões para interconexões de energia verde, com cada quilômetro de nova vala exigindo fita codificada por cores e balizas RFID alinhadas às convenções da APWA. As implantações de fibra até as instalações compartilham muitos dos mesmos direitos de passagem, multiplicando a contagem de marcadores por milha linear. As operadoras de telecom e as concessionárias elétricas agrupam cada vez mais as aquisições para simplificar as listas de materiais e aproveitar os preços por volume. Consequentemente, os corredores de múltiplas utilidades tornaram-se um nó central de crescimento para o mercado de marcadores de utilidade.

Aumento dos mandatos de enterramento para proteger as concessionárias contra o clima

Eventos climáticos extremos levam agências municipais e estaduais a enterrar linhas de energia, adutoras e dutos de fibra para maior resiliência. Katy, no Texas, impôs uma moratória sobre novos trabalhos de fibra após repetidos impactos em linhas de água, uma medida que desencadeou novos pacotes de licitação especificando materiais de marcação de maior visibilidade e etiquetas RFID. A joint venture de perfuração a plasma da EarthGrid, no valor de USD 18 bilhões, promete escavações mais rápidas, mas também exige postes de fibra de vidro de longa vida em cada câmara de acesso. Políticas semelhantes aparecem na Califórnia, Flórida e em partes da Alemanha, elevando os volumes unitários de postes compostos e fitas de advertência que sobrevivem décadas no subsolo sem desbotamento ou delaminação.

Mudança regulatória em direção à conformidade com a codificação por cores da APWA em todo o mundo.

A norma AS5488 da Austrália agora espelha as atribuições de tonalidades da APWA, permitindo que os fabricantes globais produzam uma linha de produtos consolidada e reduzam a complexidade de SKUs.[2]Jurovich Surveying, "Cores Padrão para Levantamentos de Utilidades Subterrâneas," JUROVICHSURVEYING.COM.AU O Estado de Washington endureceu sua lei de escavação em julho de 2025, impondo multas de até USD 25.000 por danos a gasodutos e tornando obrigatória a localização de projetos próximos a linhas de transmissão. As exigências de conformidade levam as concessionárias a renovar os marcadores legados, substituir fitas genéricas e integrar chips RFID ricos em dados para rastreabilidade de auditorias. Essas regras harmonizadas reduzem os custos de conformidade e aceleram as aprovações de produtos transfronteiriços, oferecendo ao mercado de marcadores de utilidade mais uma alavanca de crescimento.

Adoção de marcadores RFID/ID que permitem a integração com gêmeos digitais

O OmniMarker II da Berntsen International codifica dados de localização, proprietário e profundidade, alimentando análises de GIS e IA para o agendamento de manutenção preditiva.[3]Berntsen International, "Informações do Produto OmniMarker II," BERNTSEN.COM A Southern Company Gas utiliza tecnologia semelhante para alimentar modelos de risco que reduzem incidentes de escavação, comprovando o retorno sobre o investimento em etiquetas RFID de maior custo. À medida que as concessionárias buscam excelência operacional e pressão regulatória para redução de impactos, a adoção de RFID migra de projetos piloto para orçamentos de capital. Combinados com leitores celulares ou NB-IoT, os ativos enterrados agora "se reportam automaticamente", tornando os registros de localização manual mais rápidos e econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de polímeros petroquímicos | −1.2% | Global; Ásia-Pacífico mais exposta | Curto prazo (≤ 2 anos) |

| Escassez de profissionais de localização | −0.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Códigos de aquisição fragmentados | −0.5% | Global | Longo prazo (≥ 4 anos) |

| Resistência ambiental a plásticos de uso único | −0.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de polímeros petroquímicos inflacionam os custos de fitas e postes.

A China e o Sudeste Asiático adicionaram 5 milhões de toneladas de nova capacidade de polietileno em 2025, abalando a estabilidade dos preços globais; o filme de HDPE oscilou entre USD 910 e USD 1.030 por tonelada desde o final de 2024, comprimindo as margens dos conversores. Nos EUA, a matéria-prima de propileno disparou após o encerramento da LyondellBasell em Houston, empurrando o propileno de grau polimérico acima de 40 centavos por libra. Os fabricantes de marcadores se protegem com sobretaxas trimestrais, mas as concessionárias ainda enfrentam preços de licitação imprevisíveis em projetos de longa duração, desacelerando os lançamentos de pedidos e reduzindo os volumes de curto prazo no mercado de marcadores de utilidade.

A escassez de profissionais de localização desacelera a adoção de marcadores eletrônicos.

O setor manufatureiro anunciou 486.000 vagas abertas em meados de 2024, e as vagas técnicas se estendem para equipes especializadas de localização que instalam e programam marcadores RFID. As concessionárias municipais menores têm dificuldade em recrutar ou retreinar funcionários, optando frequentemente por fita colorida convencional, apesar do interesse em soluções digitais. Os atrasos no treinamento prolongam os prazos de instalação e levam as concessionárias a terceirizar para contratantes de EPC, reduzindo a demanda de instalação própria. A menos que os programas de formação profissional se expandam, a penetração de RFID pode estabilizar abaixo do seu potencial tecnológico em várias regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Fita de Advertência Subterrânea Mantém a Vantagem de Volume

A fita de advertência subterrânea representou 36,82% do tamanho do mercado de marcadores de utilidade em 2024, refletindo seu baixo custo unitário e protocolos de instalação simples. As esferas e etiquetas eletrônicas/RFID, embora mais caras, registram o CAGR mais rápido de 7,67% por estarem alinhadas com os mandatos de gêmeos digitais e gerarem economias mensuráveis de OPEX ao longo da vida útil do ativo. Os postes e sinalizações de marcação permanecem indispensáveis para direitos de passagem rurais, enquanto tintas e bandeiras atendem a projetos temporários onde a remoção é esperada após a conclusão da obra. O mercado de marcadores de utilidade, portanto, equilibra um segmento de fita de alto volume e baixa margem com uma categoria eletrônica menor, mas de crescimento mais rápido, que eleva os preços médios de venda combinados.

A economia unitária favorece a fita quando as equipes de instalação são pagas por metro, mas as concessionárias estão começando a incorporar chips RFID em rolos de fita, criando um híbrido que mantém os custos gerenciáveis enquanto oferece rastreabilidade eletrônica. O scanner V4500 da Brady Corporation se integra nativamente às suas fitas codificadas por cores, ilustrando como os participantes estabelecidos estão preparando SKUs de commodities para o futuro. Os diálogos do setor agora se concentram na especificação de produtos de dupla função em cronogramas de licitação principais; uma vez que esses híbridos se tornem rotineiros, a participação eletrônica no mercado de marcadores de utilidade poderá crescer mais acentuadamente após 2027.

Por Tecnologia de Detecção: Sistemas Passivos Ainda Dominam, mas RFID/EMS Avança Rapidamente

Os marcadores passivos baseados em tonalidade controlaram 43,87% da participação do mercado de marcadores de utilidade em 2024, pois todo escavador reconhece as cores da APWA com ferramentas mínimas. As soluções RFID/EMS, projetando um CAGR de 7,73%, fornecem metadados de profundidade e propriedade que os marcadores passivos não conseguem, posicionando-as como a espinha dorsal dos programas de concessionárias inteligentes. As etiquetas metálicas de folha e magnéticas oferecem opções de nível intermediário onde as ferramentas de localização eletromagnética já existem; a adoção é estável, mas não explosiva.

Os diferenciais de custo se estreitam a cada ano, especialmente à medida que a 3M elimina os revestimentos PFAS e migra para polímeros de próxima geração que reduzem o custo total instalado em 8 a 10%. Os comitês de compras das concessionárias estão, portanto, recalibrando os cálculos de valor do ciclo de vida. A Caltrans relatou uma redução de 95% no tempo de localização manual após integrar o mapeamento por IA com marcadores RFID, despertando interesse entre os Departamentos de Transportes em todo o país. Se estudos de caso semelhantes se proliferarem, a combinação de tecnologias de detecção no mercado de marcadores de utilidade poderá se inverter antes do que as previsões atuais assumem.

Por Tipo de Utilidade: Redes Elétricas Lideram enquanto Telecom Acelera

As redes de energia elétrica detiveram 28,34% da demanda de 2024 no mercado de marcadores de utilidade devido às alocações plurianuais de redes inteligentes e às metas federais de confiabilidade. Os corredores de telecom e fibra, no entanto, mostram o CAGR mais rápido de 7,12% com as implantações de 5G e os backhauls de data centers se estendendo para municípios suburbanos e rurais. Os gasodutos e oleodutos de gás e vapor continuam a adquirir marcadores de alta especificação para atender a auditorias de segurança mais rigorosas após várias explosões notáveis, enquanto as modernizações de água e esgoto aproveitam as subvenções federais de infraestrutura para substituir linhas corroídas.

A escavação compartilhada amplifica a densidade de marcadores porque cada concessionária deve ser identificável tanto visual quanto eletronicamente. Os resultados do primeiro trimestre de 2025 da Valmont Industries confirmam aumentos nos embarques de hardware relacionado a telecomunicações, apoiando o consenso de que a fibra será o maior impulsionador incremental de crescimento até 2030. A expansão do telecom dificilmente deslocará a energia elétrica da liderança em receita antes de 2030, mas remodela as especificações técnicas em direção a soluções de maior tecnologia e amplia a base de clientes para o mercado de marcadores de utilidade.

Por Material: A Dominância do HDPE Enfrenta a Ascensão dos Compostos

O HDPE e outros poliolefinos formaram 45,91% das vendas de 2024, um número que reflete a longa disponibilidade de conversores e as favoráveis relações custo-desempenho. As alternativas em fibra de vidro e composto estão se expandindo a um CAGR de 7,46%, impulsionadas por maior vida útil, estabilidade UV e resistência à química do solo em distritos ácidos ou alcalinos. As folhas metálicas permanecem essenciais para a detectabilidade eletromagnética, mas a penalidade de peso impulsiona o interesse em pultrusões de PRFV leves, especialmente em zonas costeiras de alta incidência de ventos ou corrosivas.

Os custos dos compostos, antes o dobro dos plásticos, estreitaram-se à medida que as plantas de pultrusão escalam e os fornecedores de resina reformulam misturas de menor teor de estireno que curam mais rapidamente. Os proprietários de projetos agora avaliam ciclos de vida de 30 anos, inclinando as adjudicações de licitações para compostos, apesar do maior capex inicial. Vários Departamentos de Transportes estaduais já estipulam postes de marcação em fibra de vidro para acostamentos de rodovias para reduzir as viagens de caminhões de substituição, sinalizando uma mudança estrutural de materiais no mercado de marcadores de utilidade.

Por Usuário Final: Contratantes Ganham Participação com o Aumento da Terceirização

Os operadores de redes de utilidade capturaram 32,68% da demanda em 2024, mas os contratantes de EPC e construção não estão muito atrás e registram o CAGR mais alto de 7,89%. A terceirização distribui o risco de capital e aproveita equipes especializadas em meio à contínua escassez de mão de obra. As autoridades municipais representam um grupo de compradores estável, embora fragmentado, à medida que modernizam obras públicas e impõem a conformidade com a APWA nas condições de licença. Os operadores de dutos e midstream, lidando com auditorias federais mais rigorosas, respondem por uma fatia estável, mas exigem cada vez mais marcadores RFID para segmentos de transmissão de longa distância.

Os contratantes que atendem a projetos de projeto-construção frequentemente selecionam postes compostos e fitas com RFID incorporado para atender às cláusulas de garantia que se estendem bem além da conclusão substancial. Sua crescente influência significa que a dominância de especificações pode mudar mais rapidamente do que se as concessionárias sozinhas ditassem as listas de materiais. O mercado de marcadores de utilidade, portanto, acessa dois grupos de capital separados, mas sinérgicos: orçamentos de concessionárias públicas e fundos de projetos de contratantes privados.

Análise Geográfica

A América do Norte liderou com 42,74% de participação do mercado de marcadores de utilidade em 2024, ancorada por rigorosos estatutos de "Chamada Única" e altos custos médios de remediação de impactos de USD 56.000 por incidente. Os aumentos de penalidades em Nova Jersey e no Estado de Washington reforçam a urgência de conformidade e sustentam ciclos de recompra estáveis. A implantação de corredores nacionais de 5G no Canadá e o enterramento impulsionado por incêndios florestais na Califórnia e na Colúmbia Britânica elevam ainda mais a densidade de marcadores por milha linear.

A Ásia-Pacífico está prevista para se expandir a um CAGR de 6,97%, impulsionada pelo programa de "infraestrutura oculta" de USD 4 trilhões da China, que renova dutos envelhecidos sob blocos urbanos. O plano da State Grid de estender as linhas UHV além de 51.670 km até 2030, mais a rede de energia verde de USD 109 bilhões da Índia, amplifica as perspectivas de pedidos. A rápida urbanização incentiva municípios de Jacarta a Manila a especificar formalmente os esquemas de cores da APWA, comprimindo o tempo de entrada no mercado para fornecedores internacionais.

A Europa mantém crescimento de dígito único médio sustentado por orçamentos de adaptação climática que favorecem postes compostos duráveis e etiquetas RFID reutilizáveis para reduzir o desperdício de plástico. As diretivas da UE sobre materiais circulares poderiam exigir fita com conteúdo reciclado até 2028, oferecendo vantagem de pioneirismo aos fornecedores com formulações ecológicas. O Oriente Médio e a África registram demanda estável em torno de corredores de petróleo, gás e dessalinização, enquanto a América do Sul se beneficia das expansões da rede elétrica brasileira e dos projetos de espinha dorsal de fibra óptica da Argentina. Cada região exibe texturas regulatórias únicas, mas todas convergem em torno de nomenclatura de cores padronizada, proporcionando um impulso unificado para o mercado de marcadores de utilidade.

Cenário Competitivo

O mercado de marcadores de utilidade apresenta fragmentação moderada: os cinco principais fornecedores controlam aproximadamente 55 a 65% da receita combinada, impulsionados pela amplitude do portfólio e pela abrangência da distribuição global. 3M, Brady Corporation e Berntsen International alavancam escala de P&D e listas de clientes multissetoriais para garantir acordos-mestre de longo prazo. A Brady registrou USD 1,341 bilhão em vendas no exercício fiscal de 2024 com uma margem bruta de 51,6%, auxiliada por novos scanners e impressoras que agrupam software com consumíveis, elevando assim os custos de troca.

Os líderes de mercado focam em roteiros tecnológicos em vez de pura competição por preço. A saída da 3M dos revestimentos PFAS acelera a inovação em revestimentos não fluorados que podem estender a longevidade da fita em 15% enquanto atendem às regras ambientais cada vez mais rigorosas. O OmniMarker II da Berntsen incorpora memória criptografada, permitindo trilhas de auditoria de cadeia de custódia — um recurso atraente para concessionárias de gás que enfrentam escrutínio federal. Enquanto isso, empresas de nicho como Rhino Marking e Tempo Communications ocupam pontos fortes regionais ou verticais, fornecendo fita impressa personalizada ou localizadores centrados em telecom e mantendo margens saudáveis por meio da especialização.

Os novos entrantes disruptivos enfatizam a sustentabilidade e a integração digital. Startups estão pilotando resinas de base biológica e varas de localização habilitadas para IoT que transmitem dados de posicionamento ao vivo para painéis em nuvem. Contratantes estabelecidos como a Valmont Industries diversificam-se em marcadores, realizando vendas cruzadas por meio de seus canais de postes e torres após a receita de telecomunicações crescer 5,9% ano a ano no primeiro trimestre de 2025. A consolidação permanece plausível, especialmente à medida que o conhecimento em materiais compostos se torna um ativo estratégico; no entanto, os limites antitruste e a natureza localizada dos códigos de escavação moderam fusões e aquisições de grande porte.

Líderes do Setor de Marcadores de Utilidade

3M Company

Brady Corporation

Valmont Composite Structures, Inc. (Carsonite)

Berntsen International, Inc.

Vulcan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A China aprovou seu primeiro gasoduto de hidrogênio verde interprovincial ligando a Mongólia Interior a Pequim, estabelecendo novo precedente para protocolos de identificação compatíveis com hidrogênio.

- Julho de 2025: O Estado de Washington promulgou leis de escavação mais rigorosas com multas de até USD 25.000 por impactos em dutos, aprofundando as obrigações de conformidade.

- Maio de 2025: A Energy Safe Victoria elevou as multas corporativas máximas para AUD 237.108 (USD 158.000) por trabalhos elétricos inseguros, impulsionando a demanda por marcadores de alta visibilidade.

- Abril de 2025: A AT&T incorreu em USD 60.000 em penalidades por 60 linhas não sinalizadas, ressaltando os impactos econômicos do não cumprimento.

Escopo do Relatório Global do Mercado de Marcadores de Utilidade

| Fita de Advertência Subterrânea |

| Esferas e Etiquetas Eletrônicas/RFID de Marcação |

| Postes e Sinalizações de Marcação |

| Tinta, Bandeiras e Outros |

| Passivo (Cor / Visual) |

| Metálico Detectável |

| RFID / EMS |

| Magnético e de Ressonância |

| Energia Elétrica |

| Gás / Óleo / Vapor |

| Telecom e Fibra |

| Água e Esgoto |

| Água Recuperada / Roxa |

| HDPE e Outros Poliolefinos |

| Fibra de Vidro / Composto |

| Folha Metálica e Ímãs |

| Tintas e Pinturas Especiais |

| Operadores de Redes de Utilidade |

| Contratantes de EPC e Construção |

| Autoridades Municipais |

| Operadores de Dutos e Midstream |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Fita de Advertência Subterrânea | ||

| Esferas e Etiquetas Eletrônicas/RFID de Marcação | |||

| Postes e Sinalizações de Marcação | |||

| Tinta, Bandeiras e Outros | |||

| Por Tecnologia de Detecção | Passivo (Cor / Visual) | ||

| Metálico Detectável | |||

| RFID / EMS | |||

| Magnético e de Ressonância | |||

| Por Tipo de Utilidade | Energia Elétrica | ||

| Gás / Óleo / Vapor | |||

| Telecom e Fibra | |||

| Água e Esgoto | |||

| Água Recuperada / Roxa | |||

| Por Material | HDPE e Outros Poliolefinos | ||

| Fibra de Vidro / Composto | |||

| Folha Metálica e Ímãs | |||

| Tintas e Pinturas Especiais | |||

| Por Usuário Final | Operadores de Redes de Utilidade | ||

| Contratantes de EPC e Construção | |||

| Autoridades Municipais | |||

| Operadores de Dutos e Midstream | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de marcadores de utilidade?

O mercado está em USD 380 milhões em 2025 e está previsto para atingir USD 530 milhões até 2030.

Qual tipo de produto comanda a maior participação atualmente?

A fita de advertência subterrânea lidera com 36,82% de participação de receita em 2024.

Qual segmento está crescendo mais rapidamente?

Os marcadores eletrônicos/RFID exibem o CAGR mais alto de 7,67% até 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os massivos programas de infraestrutura na China e na Índia combinados com as implantações de 5G elevam a Ásia-Pacífico a um CAGR de 6,97%.

Como as penalidades mais rigorosas estão influenciando a demanda?

Multas mais elevadas por incidentes de impacto incentivam as concessionárias a investir em marcadores em conformidade, impulsionando diretamente o volume de pedidos.

Qual tendência de materiais está moldando a demanda futura?

Os marcadores de fibra de vidro e composto estão ganhando terreno graças à durabilidade superior e ao menor custo do ciclo de vida.

Página atualizada pela última vez em: