Tamaño y Participación del Mercado de Marcadores de Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

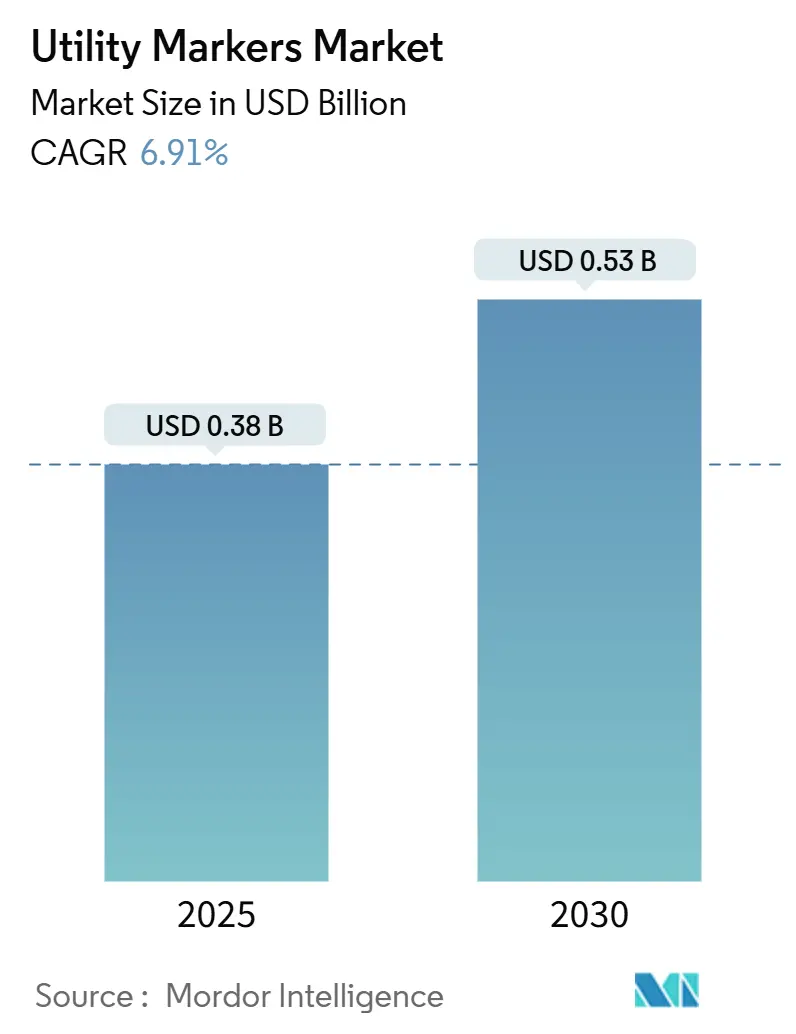

| Tamaño del Mercado (2025) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcadores de Servicios Públicos por Mordor Intelligence

El tamaño del mercado de marcadores de servicios públicos alcanzó USD 380 millones en 2025 y se proyecta que llegue a USD 530 millones en 2030, reflejando una CAGR del 6,91%. El gasto constante del sector público y privado en corredores de fibra 5G, modernizaciones de redes inteligentes y programas de soterramiento resistentes al clima sostiene la demanda, mientras que la convergencia hacia los estándares de código de colores de la Asociación Americana de Obras Públicas (APWA) reduce las barreras de adopción y estimula los volúmenes de pedidos a nivel mundial. La creciente preferencia por identificadores electrónicos y habilitados con RFID vincula los activos físicos a las plataformas de gemelos digitales empresariales, lo que permite a las empresas de servicios públicos reducir los incidentes de impacto y el tiempo de inactividad por mantenimiento. El impulso regulatorio también es relevante; el Estado de Washington, Nueva Jersey y Energy Safe Victoria han elevado las sanciones civiles por servicios públicos no señalizados o señalizados de forma inexacta, lo que se traduce en incentivos de compra tangibles. Mientras tanto, la estabilidad de precios del HDPE en un contexto de sobreoferta de polietileno modera la inflación de materias primas, incluso cuando las alternativas de fibra de vidrio y compuesto ganan terreno en instalaciones de larga duración.

Conclusiones Clave del Informe

- Por tipo de servicio público, la energía eléctrica representó el 28,34% de la participación del mercado de marcadores de servicios públicos en 2024, mientras que los servicios de telecomunicaciones y fibra se están expandiendo a una CAGR del 7,12% hasta 2030.

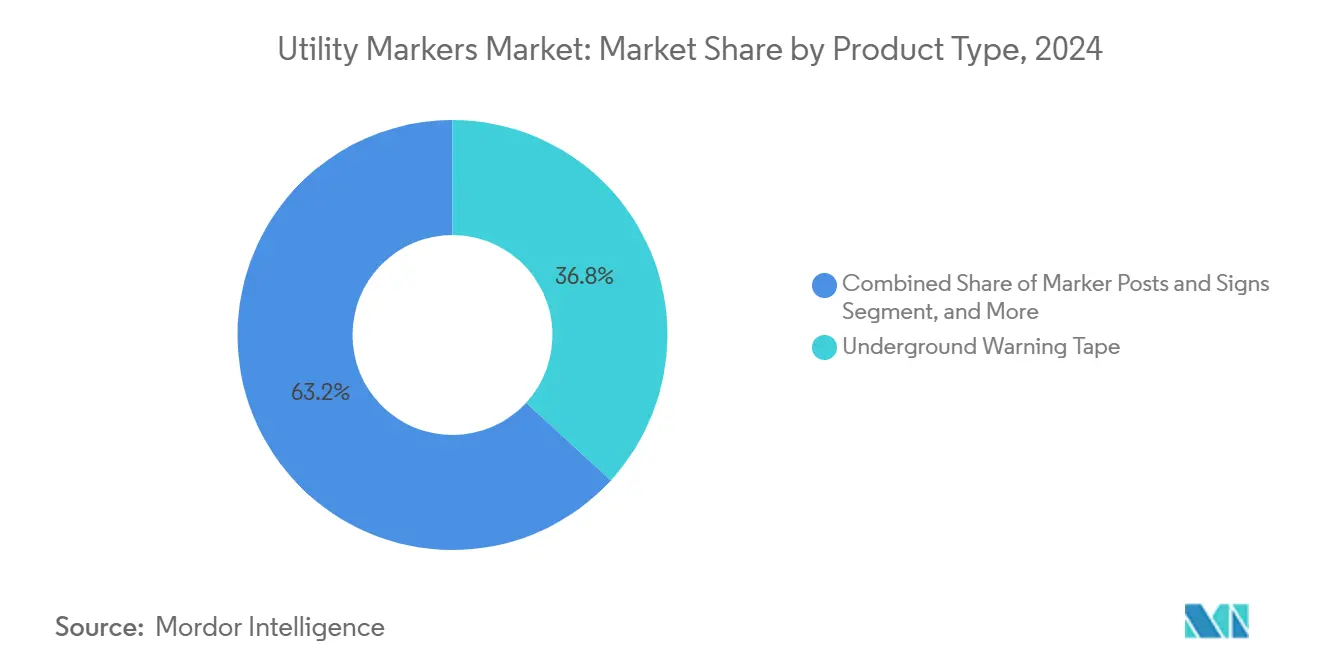

- Por tipo de producto, la cinta de advertencia subterránea representó el 36,82% del tamaño del mercado de marcadores de servicios públicos en 2024, mientras que los marcadores electrónicos/RFID avanzan a una CAGR del 7,67% hasta 2030.

- Por tecnología de detección, los sistemas pasivos de código de colores retuvieron el 43,87% del tamaño del mercado de marcadores de servicios públicos en 2024, pero las soluciones RFID/EMS están preparadas para una CAGR del 7,73% hasta 2030.

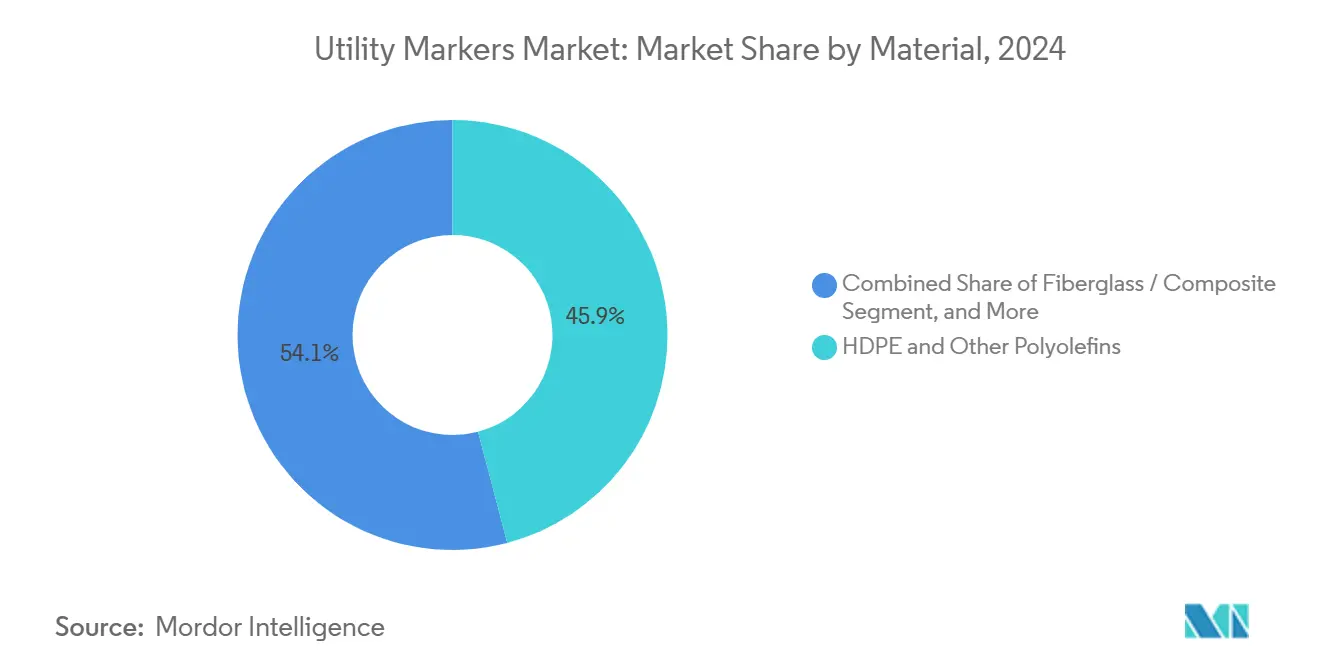

- Por material, el HDPE y otros poliolefinos capturaron el 45,91% de la participación del mercado de marcadores de servicios públicos en 2024, aunque la fibra de vidrio/compuesto muestra el crecimiento más rápido con una CAGR del 7,46%.

- Por usuario final, los operadores de redes de servicios públicos representaron el 32,68% de la demanda de 2024, mientras que los contratistas de ingeniería, adquisición y construcción (EPC) y de construcción crecen a una CAGR del 7,89% hasta 2030.

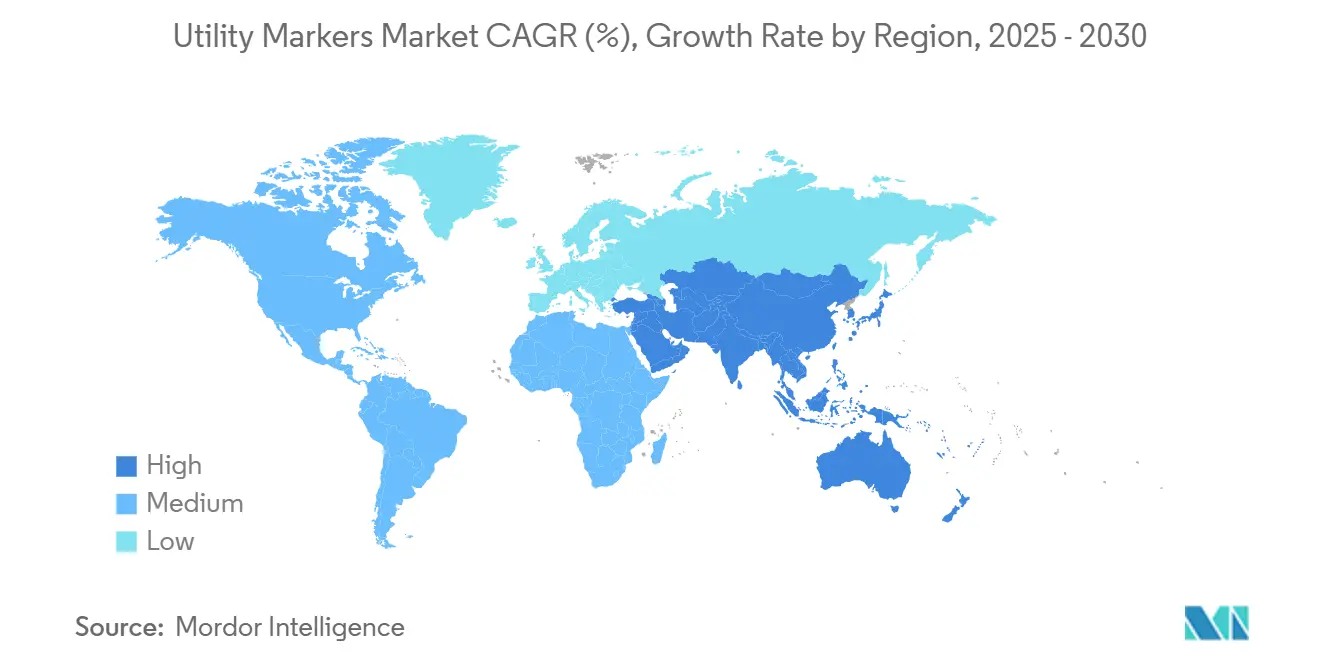

- Por geografía, América del Norte lideró con el 42,74% de la participación del mercado de marcadores de servicios públicos en 2024; se prevé que Asia-Pacífico ascienda a una CAGR del 6,97% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Marcadores de Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida implementación de fibra 5G y modernización de redes | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los mandatos de soterramiento | +1.5% | América del Norte y la UE; en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia el cumplimiento de la normativa APWA | +1.2% | Global | Mediano plazo (2-4 años) |

| Adopción de marcadores RFID/ID | +1.0% | Núcleo de América del Norte y la UE, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayores sanciones por impactos en servicios públicos | +0.8% | América del Norte y Australia | Corto plazo (≤ 2 años) |

| Integración de plataformas de gestión de activos habilitadas con IA | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida implementación de fibra 5G y proyectos de modernización de redes

State Grid Corporation of China inició obras en una línea UHV de ±800 kV por CNY 35.300 millones (USD 4.820 millones) en 2025, lo que subraya cómo los corredores de transmisión de próxima generación requieren identificadores subterráneos de alta densidad para proteger activos de alto valor.[1]Enerdata, "China inicia obras en un proyecto de transmisión de ±800 kV," ENERDATA.NET Las expansiones paralelas de redes inteligentes en India destinan USD 109.000 millones a interconexiones de energía verde, donde cada kilómetro de nueva zanja exige cinta de código de colores y balizas RFID alineadas con las convenciones APWA. Los despliegues de fibra hasta el hogar comparten muchos de los mismos derechos de paso, multiplicando el número de marcadores por milla lineal. Los operadores de telecomunicaciones y las empresas eléctricas agrupan cada vez más sus adquisiciones para simplificar las listas de materiales y aprovechar los precios por volumen. En consecuencia, los corredores multiservicio se han convertido en un nodo de crecimiento central para el mercado de marcadores de servicios públicos.

Aumento de los mandatos de soterramiento para proteger los servicios públicos frente al clima

Los fenómenos meteorológicos extremos impulsan a los organismos municipales y estatales a enterrar líneas eléctricas, tuberías de agua y conductos de fibra para mejorar la resiliencia. Katy, Texas, impuso una moratoria sobre nuevas obras de fibra tras repetidos impactos en tuberías de agua, una medida que desencadenó nuevos paquetes de licitación que especifican materiales de marcación de mayor visibilidad y etiquetas RFID. La empresa conjunta de perforación por plasma de EarthGrid, valorada en USD 18.000 millones, promete una excavación más rápida, pero también exige postes de fibra de vidrio de larga duración en cada cámara de acceso. Políticas similares aparecen en California, Florida y partes de Alemania, elevando los volúmenes unitarios de postes compuestos y cintas de advertencia que sobreviven décadas bajo tierra sin decolorarse ni delaminarse.

Cambio regulatorio hacia el cumplimiento mundial de la normativa de código de colores APWA.

La norma AS5488 de Australia ahora refleja las asignaciones de tonos de la APWA, lo que permite a los fabricantes de equipos originales (OEM) globales fabricar una línea de productos consolidada y reducir la complejidad de las unidades de mantenimiento de existencias (SKU).[2]Jurovich Surveying, "Colores estándar para estudios de servicios públicos subterráneos," JUROVICHSURVEYING.COM.AU El Estado de Washington endureció su ley de excavación en julio de 2025, imponiendo multas de hasta USD 25.000 por daños a gasoductos y haciendo obligatoria la localización de diseño cerca de líneas de transmisión. Las exigencias de conformidad impulsan a las empresas de servicios públicos a renovar los marcadores heredados, reemplazar las cintas genéricas e integrar chips RFID con datos enriquecidos para la trazabilidad de auditorías. Estas normas armonizadas reducen los costos de cumplimiento y aceleran las aprobaciones de productos transfronterizos, proporcionando al mercado de marcadores de servicios públicos otra palanca de crecimiento.

Adopción de marcadores RFID/ID que permiten la integración de gemelos digitales

El OmniMarker II de Berntsen International codifica datos de ubicación, propietario y profundidad, alimentando análisis de SIG e IA para la programación de mantenimiento predictivo.[3]Berntsen International, "Información del producto OmniMarker II," BERNTSEN.COM Southern Company Gas utiliza tecnología similar para alimentar modelos de riesgo que reducen los incidentes de excavación, demostrando el retorno de la inversión en etiquetas RFID de mayor precio. A medida que las empresas de servicios públicos persiguen la excelencia operativa y la presión regulatoria para reducir los impactos, la adopción de RFID migra de proyectos piloto a presupuestos de capital. Combinados con lectores celulares o NB-IoT, los activos enterrados ahora «se autoinforman», haciendo que los tickets de localización manual sean más rápidos y económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de polímeros petroquímicos | −1.2% | Global; Asia-Pacífico es el más expuesto | Corto plazo (≤ 2 años) |

| Escasez de habilidades en localización | −0.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Códigos de adquisición fragmentados | −0.5% | Global | Largo plazo (≥ 4 años) |

| Rechazo ambiental a los plásticos de un solo uso | −0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios volátiles de los polímeros petroquímicos inflan los costos de cintas y postes.

China y el Sudeste Asiático añadieron 5 millones de toneladas de nueva capacidad de polietileno en 2025, perturbando la estabilidad de precios global; la película de HDPE ha oscilado entre USD 910 y USD 1.030 por tonelada desde finales de 2024, comprimiendo los márgenes de los convertidores. En los Estados Unidos, la materia prima de propileno se disparó tras el cierre de la planta de LyondellBasell en Houston, empujando el propileno de grado polímero por encima de 40 centavos por libra. Los fabricantes de marcadores se cubren con recargos trimestrales, pero las empresas de servicios públicos aún enfrentan precios de licitación impredecibles en proyectos de larga duración, lo que ralentiza la liberación de pedidos y recorta los volúmenes a corto plazo en el mercado de marcadores de servicios públicos.

La escasez de habilidades en localización ralentiza la adopción de marcadores electrónicos.

El sector manufacturero anunció 486.000 puestos vacantes a mediados de 2024, y las vacantes técnicas se extienden a los equipos especializados de localización que instalan y programan marcadores RFID. Las empresas municipales de servicios públicos más pequeñas tienen dificultades para reclutar o recapacitar personal, optando a menudo por cinta de color convencional a pesar del interés en soluciones digitales. Los retrasos en la formación alargan los plazos de instalación y empujan a las empresas de servicios públicos a subcontratar a contratistas EPC, lo que reduce la demanda de instalación propia. A menos que se amplíen los canales de formación profesional, la penetración del RFID puede estancarse por debajo de su potencial tecnológico en varias regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cinta de Advertencia Subterránea Mantiene la Ventaja en Volumen

La cinta de advertencia subterránea representó el 36,82% del tamaño del mercado de marcadores de servicios públicos en 2024, lo que refleja su bajo costo unitario y sus sencillos protocolos de instalación. Las bolas y etiquetas electrónicas/RFID, aunque más costosas, registran la CAGR más rápida del 7,67% porque se alinean con los mandatos de gemelos digitales y generan ahorros medibles en gastos operativos (OPEX) a lo largo de la vida útil del activo. Los postes y señales de marcación siguen siendo indispensables para los derechos de paso rurales, mientras que la pintura y las banderas sirven para proyectos temporales donde se espera su retirada tras la construcción. El mercado de marcadores de servicios públicos, por tanto, equilibra un segmento de cinta de alto volumen y bajo margen con una categoría electrónica más pequeña pero de crecimiento más rápido que eleva los precios de venta promedio (ASP) combinados.

La economía unitaria favorece la cinta cuando los equipos de instalación cobran por pie, aunque las empresas de servicios públicos están comenzando a incorporar chips RFID en los rollos de cinta, creando un híbrido que mantiene los costos manejables al tiempo que ofrece trazabilidad electrónica. El escáner V4500 de Brady Corporation se combina de forma nativa con sus cintas de código de colores, lo que ilustra cómo los actores establecidos están preparando para el futuro las unidades de mantenimiento de existencias (SKU) de productos básicos. Los diálogos del sector se centran ahora en especificar productos de doble función en los programas maestros de licitación; una vez que dichos híbridos se conviertan en rutina, la participación electrónica en el mercado de marcadores de servicios públicos podría aumentar más pronunciadamente después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Detección: Los Sistemas Pasivos Aún Dominan pero RFID/EMS Surge

Los marcadores pasivos basados en tonos controlaron el 43,87% de la participación del mercado de marcadores de servicios públicos en 2024, porque todos los excavadores reconocen los colores APWA con un equipamiento mínimo. Las soluciones RFID/EMS, con una proyección de CAGR del 7,73%, ofrecen metadatos de profundidad y propiedad que los marcadores pasivos no pueden proporcionar, posicionándolas como la columna vertebral de los programas de servicios públicos inteligentes. Las etiquetas metálicas de papel de aluminio y magnéticas ofrecen opciones de nivel intermedio donde ya existen herramientas de localización electromagnética; la adopción es constante pero no explosiva.

Los diferenciales de costo se reducen cada año, especialmente a medida que 3M elimina los recubrimientos de PFAS y avanza hacia polímeros de próxima generación que reducen el costo total instalado en un 8-10%. Los comités de compras de servicios públicos están, por tanto, recalibrando los cálculos del valor del ciclo de vida. Caltrans informó una reducción del 95% en el tiempo de localización manual tras integrar la cartografía con IA y los marcadores RFID, lo que despertó el interés de los departamentos de transporte (DOT) a nivel nacional. Si proliferan casos de estudio similares, la combinación de tecnologías de detección dentro del mercado de marcadores de servicios públicos podría cambiar antes de lo que asumen los pronósticos actuales.

Por Tipo de Servicio Público: Las Redes Eléctricas Lideran mientras las Telecomunicaciones Aceleran

Las redes de energía eléctrica representaron el 28,34% de la demanda de 2024 en el mercado de marcadores de servicios públicos debido a las asignaciones plurianuales de redes inteligentes y los objetivos federales de fiabilidad. Los corredores de telecomunicaciones y fibra, sin embargo, muestran la CAGR más rápida del 7,12% a medida que los despliegues de 5G y los backhauls de centros de datos se extienden hacia los condados suburbanos y rurales. Los gasoductos y tuberías de vapor continúan adquiriendo marcadores de alta especificación para cumplir con las auditorías de seguridad más estrictas tras varias explosiones notables, mientras que las mejoras de agua y alcantarillado se apoyan en las subvenciones federales de infraestructura para reemplazar las líneas corroídas.

La excavación compartida amplifica la densidad de marcadores porque cada servicio público debe ser identificable tanto visual como electrónicamente. Los resultados del primer trimestre de 2025 de Valmont Industries confirman incrementos en los envíos de hardware relacionado con telecomunicaciones, lo que respalda el consenso de que la fibra será el mayor impulsor de crecimiento incremental hasta 2030. Es poco probable que el auge de las telecomunicaciones desplace a la energía eléctrica del liderazgo en ingresos antes de 2030, aunque reformula las especificaciones técnicas hacia soluciones de mayor tecnología y amplía la base de clientes del mercado de marcadores de servicios públicos.

Por Material: El Dominio del HDPE Enfrenta el Auge de los Compuestos

El HDPE y otros poliolefinos representaron el 45,91% de las ventas de 2024, una cifra que refleja la disponibilidad consolidada de los convertidores y las favorables relaciones precio-rendimiento. Las alternativas de fibra de vidrio y compuesto se están expandiendo a una CAGR del 7,46%, impulsadas por una mayor vida útil, estabilidad ultravioleta y resistencia a la química del suelo en zonas ácidas o alcalinas. Las láminas metálicas siguen siendo esenciales para la detectabilidad electromagnética, aunque la penalización por peso impulsa el interés en pultrusiones de polímero reforzado con fibra de vidrio (GFRP) de bajo peso, especialmente en zonas costeras de alta exposición al viento o corrosión.

Los costos de los compuestos, que antes duplicaban los del plástico, se han reducido a medida que las plantas de pultrusión escalan y los proveedores de resinas reformulan mezclas de menor contenido en estireno que curan más rápido. Los propietarios de proyectos ahora evalúan ciclos de vida de 30 años, inclinando las adjudicaciones de licitaciones hacia los compuestos a pesar del mayor gasto de capital inicial. Varios departamentos de transporte estatales ya estipulan postes de marcación de fibra de vidrio para los arcenes de carreteras para reducir los desplazamientos de camiones de reemplazo, lo que señala un cambio estructural de materiales dentro del mercado de marcadores de servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Contratistas Ganan Participación a Medida que Aumenta la Subcontratación

Los operadores de redes de servicios públicos capturaron el 32,68% de la demanda en 2024, pero los contratistas EPC y de construcción no están muy lejos y registran la CAGR más alta del 7,89%. La subcontratación distribuye el riesgo de capital y aprovecha los equipos especializados en un contexto de escasez de mano de obra continua. Las autoridades municipales representan un grupo de compradores estable aunque fragmentado, ya que mejoran las obras públicas y hacen cumplir la conformidad con la APWA en las condiciones de los permisos. Los operadores de oleoductos y midstream, que se enfrentan a auditorías federales más estrictas, representan una porción estable, aunque cada vez más exigen marcadores RFID para los segmentos de transmisión de larga distancia.

Los contratistas que atienden proyectos de diseño y construcción a menudo seleccionan postes compuestos y cintas con RFID integrado para cumplir con las cláusulas de garantía que se extienden mucho más allá de la finalización sustancial. Su creciente influencia significa que el dominio de las especificaciones podría cambiar más rápido que si las empresas de servicios públicos dictaran solas las listas de materiales. El mercado de marcadores de servicios públicos aprovecha así dos fondos de capital separados pero sinérgicos: los presupuestos de las empresas de servicios públicos públicas y los fondos de proyectos de contratistas privados.

Análisis Geográfico

América del Norte lideró con el 42,74% de la participación del mercado de marcadores de servicios públicos en 2024, respaldada por estrictos estatutos de «Llamada Única» y altos costos promedio de remediación por impacto de USD 56.000 por incidente. Los aumentos de sanciones en Nueva Jersey y el Estado de Washington refuerzan la urgencia de cumplimiento y sostienen ciclos de reorden constantes. El despliegue de corredores nacionales de 5G en Canadá y el soterramiento impulsado por incendios forestales en California y Columbia Británica elevan aún más la densidad de marcadores por milla lineal.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,97%, impulsada por el programa de «infraestructura oculta» de China por USD 4 billones que renueva tuberías envejecidas bajo bloques urbanos. El plan de State Grid de extender las líneas UHV más allá de 51.670 km para 2030, más la red de energía verde de India por USD 109.000 millones, amplifica las perspectivas de pedidos. La rápida urbanización alienta a los municipios de Yakarta a Manila a especificar estrictamente los esquemas de colores APWA, comprimiendo el tiempo de comercialización para los proveedores internacionales.

Europa mantiene un crecimiento de un solo dígito medio respaldado por presupuestos de adaptación climática que favorecen los postes compuestos duraderos y las etiquetas RFID reutilizables para reducir los residuos plásticos. Las directivas de la UE sobre materiales circulares podrían exigir cinta con contenido reciclado para 2028, ofreciendo ventaja de primer movimiento a los proveedores con formulaciones ecológicas. Oriente Medio y África registran una demanda constante en torno a los corredores de petróleo, gas y desalinización, mientras que América del Sur se beneficia de las expansiones de la red eléctrica brasileña y los proyectos de columna vertebral de fibra óptica de Argentina. Cada región exhibe texturas regulatorias únicas, aunque todas convergen en torno a una nomenclatura de colores estandarizada, proporcionando un viento de cola unificado para el mercado de marcadores de servicios públicos.

Panorama Competitivo

El mercado de marcadores de servicios públicos muestra una fragmentación moderada: los cinco principales proveedores controlan aproximadamente el 55-65% de los ingresos combinados, impulsados por la amplitud de su cartera y sus redes de distribución globales. 3M, Brady Corporation y Berntsen International aprovechan su escala en investigación y desarrollo (I+D) y sus listas de clientes multisectoriales para asegurar acuerdos maestros a largo plazo. Brady registró USD 1.341 millones en ventas en el ejercicio fiscal 2024 con un margen bruto del 51,6%, apoyado por nuevos escáneres e impresoras que agrupan software con consumibles, elevando así los costos de cambio.

Los líderes del mercado se centran en hojas de ruta tecnológicas en lugar de competencia pura por precios. La salida de 3M de los recubrimientos de PFAS acelera la innovación en recubrimientos sin fluoruro que pueden extender la longevidad de la cinta en un 15% al tiempo que cumplen con las normas ambientales más estrictas. El OmniMarker II de Berntsen incorpora memoria cifrada, lo que permite cadenas de custodia auditables, una característica atractiva para las empresas de gas que enfrentan escrutinio federal. Mientras tanto, empresas de nicho como Rhino Marking y Tempo Communications ocupan nichos regionales o verticales, suministrando cinta impresa a medida o localizadores centrados en telecomunicaciones y manteniendo márgenes saludables a través de la especialización.

Los nuevos participantes disruptivos enfatizan la sostenibilidad y la integración digital. Las empresas emergentes están pilotando resinas de base biológica y varillas de localización habilitadas con IoT que transmiten datos de posicionamiento en tiempo real a paneles de control en la nube. Contratistas establecidos como Valmont Industries se diversifican hacia los marcadores, vendiéndolos de forma cruzada a través de sus canales de postes y torres tras un aumento del 5,9% interanual en los ingresos de telecomunicaciones en el primer trimestre de 2025. La consolidación sigue siendo plausible, especialmente a medida que el conocimiento de materiales compuestos se convierte en un activo estratégico; sin embargo, los umbrales antimonopolio y la naturaleza localizada de los códigos de excavación moderan las fusiones y adquisiciones de gran envergadura.

Líderes de la Industria de Marcadores de Servicios Públicos

3M Company

Brady Corporation

Valmont Composite Structures, Inc. (Carsonite)

Berntsen International, Inc.

Vulcan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: China aprobó su primer gasoducto de hidrógeno verde interprovincial que conecta Mongolia Interior y Pekín, estableciendo un nuevo precedente para los protocolos de identificación compatibles con el hidrógeno.

- Julio de 2025: El Estado de Washington promulgó leyes de excavación más estrictas con multas de hasta USD 25.000 por impactos en gasoductos, profundizando las obligaciones de cumplimiento.

- Mayo de 2025: Energy Safe Victoria elevó las multas corporativas máximas a AUD 237.108 (USD 158.000) por trabajos eléctricos inseguros, impulsando la demanda de marcadores de alta visibilidad.

- Abril de 2025: AT&T incurrió en USD 60.000 en sanciones por 60 líneas no señalizadas, subrayando los impactos económicos del incumplimiento.

Alcance del Informe Global del Mercado de Marcadores de Servicios Públicos

| Cinta de Advertencia Subterránea |

| Bolas y Etiquetas Electrónicas/RFID |

| Postes y Señales de Marcación |

| Pintura, Banderas y Otros |

| Pasiva (Color / Visual) |

| Metálica Detectable |

| RFID / EMS |

| Magnética y de Resonancia |

| Energía Eléctrica |

| Gas / Petróleo / Vapor |

| Telecomunicaciones y Fibra |

| Agua y Alcantarillado |

| Agua Recuperada / Morada |

| HDPE y Otros Poliolefinos |

| Fibra de Vidrio / Compuesto |

| Lámina Metálica e Imanes |

| Tintas y Pinturas Especiales |

| Operadores de Redes de Servicios Públicos |

| Contratistas EPC y de Construcción |

| Autoridades Municipales |

| Operadores de Oleoductos y Midstream |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Cinta de Advertencia Subterránea | ||

| Bolas y Etiquetas Electrónicas/RFID | |||

| Postes y Señales de Marcación | |||

| Pintura, Banderas y Otros | |||

| Por Tecnología de Detección | Pasiva (Color / Visual) | ||

| Metálica Detectable | |||

| RFID / EMS | |||

| Magnética y de Resonancia | |||

| Por Tipo de Servicio Público | Energía Eléctrica | ||

| Gas / Petróleo / Vapor | |||

| Telecomunicaciones y Fibra | |||

| Agua y Alcantarillado | |||

| Agua Recuperada / Morada | |||

| Por Material | HDPE y Otros Poliolefinos | ||

| Fibra de Vidrio / Compuesto | |||

| Lámina Metálica e Imanes | |||

| Tintas y Pinturas Especiales | |||

| Por Usuario Final | Operadores de Redes de Servicios Públicos | ||

| Contratistas EPC y de Construcción | |||

| Autoridades Municipales | |||

| Operadores de Oleoductos y Midstream | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de marcadores de servicios públicos?

El mercado se sitúa en USD 380 millones en 2025 y se prevé que alcance USD 530 millones en 2030.

¿Qué tipo de producto tiene la mayor participación en la actualidad?

La cinta de advertencia subterránea lidera con una participación en los ingresos del 36,82% en 2024.

¿Qué segmento crece más rápido?

Los marcadores electrónicos/RFID exhiben la CAGR más alta del 7,67% hasta 2030.

¿Por qué Asia-Pacífico es la región de crecimiento más rápido?

Los masivos programas de infraestructura en China e India combinados con los despliegues de 5G elevan a Asia-Pacífico a una CAGR del 6,97%.

¿Cómo influyen las sanciones más estrictas en la demanda?

Las multas más elevadas por incidentes de impacto incentivan a las empresas de servicios públicos a invertir en marcadores conformes, impulsando directamente el volumen de pedidos.

¿Qué tendencia en materiales está configurando la demanda futura?

Los marcadores de fibra de vidrio y compuesto están ganando terreno gracias a su superior durabilidad y menor costo del ciclo de vida.

Última actualización de la página el: