Marktgröße und Marktanteil für Utility Markers

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

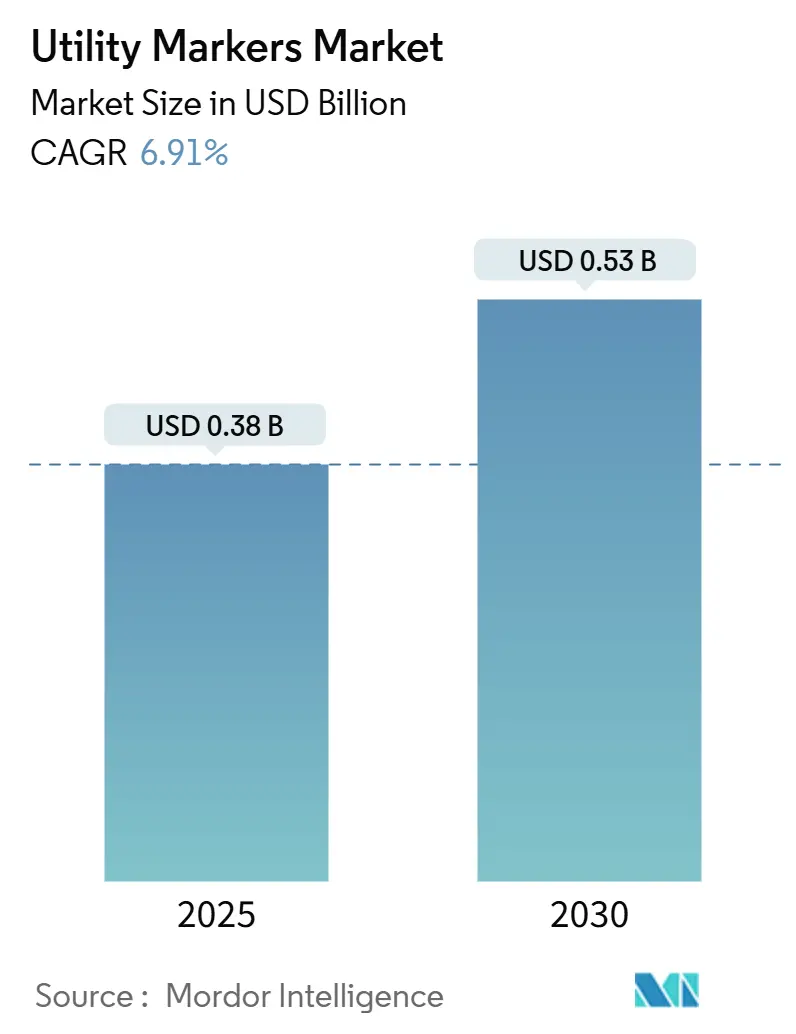

| Marktgröße (2025) | 0.38 Milliarden US-Dollar |

| Marktgröße (2030) | 0.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Utility Markers von Mordor Intelligence

Die Marktgröße für Utility Markers erreichte im Jahr 2025 einen Wert von 380 Millionen USD und wird bis 2030 voraussichtlich 530 Millionen USD erreichen, was einer CAGR von 6,91 % entspricht. Kontinuierliche Ausgaben des öffentlichen und privaten Sektors für 5G-Glasfaserkorridore, Smart-Grid-Modernisierungen und klimaresistente Erdverlegungsprogramme stützen die Nachfrage, während die Konvergenz hin zu farbcodierten Standards der American Public Works Association (APWA) die Akzeptanzhürden senkt und die globalen Bestellvolumina ankurbelt. Die wachsende Präferenz für elektronische und RFID-fähige Kennzeichnungen verbindet physische Anlagen mit digitalen Zwillingsplattformen von Unternehmen, wodurch Versorgungsunternehmen Leitungsschäden und Wartungsausfallzeiten reduzieren können. Auch der Vollzugsdruck spielt eine Rolle: Washington State, New Jersey und Energy Safe Victoria haben alle Zivilstrafen für nicht gekennzeichnete oder ungenau markierte Versorgungsleitungen erhöht, was zu konkreten Kaufanreizen führt. Gleichzeitig dämpft ein stabiler HDPE-Preis infolge eines Polyethylen-Überangebots die Rohstoffinflation, auch wenn Glasfaser- und Verbundwerkstoffe als Alternativen für langlebige Installationen zunehmend bevorzugt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Versorgungstyp hielt elektrische Energie im Jahr 2024 einen Marktanteil von 28,34 % am Markt für Utility Markers, während Telekommunikations- und Glasfaserversorgungsunternehmen bis 2030 mit einer CAGR von 7,12 % expandieren.

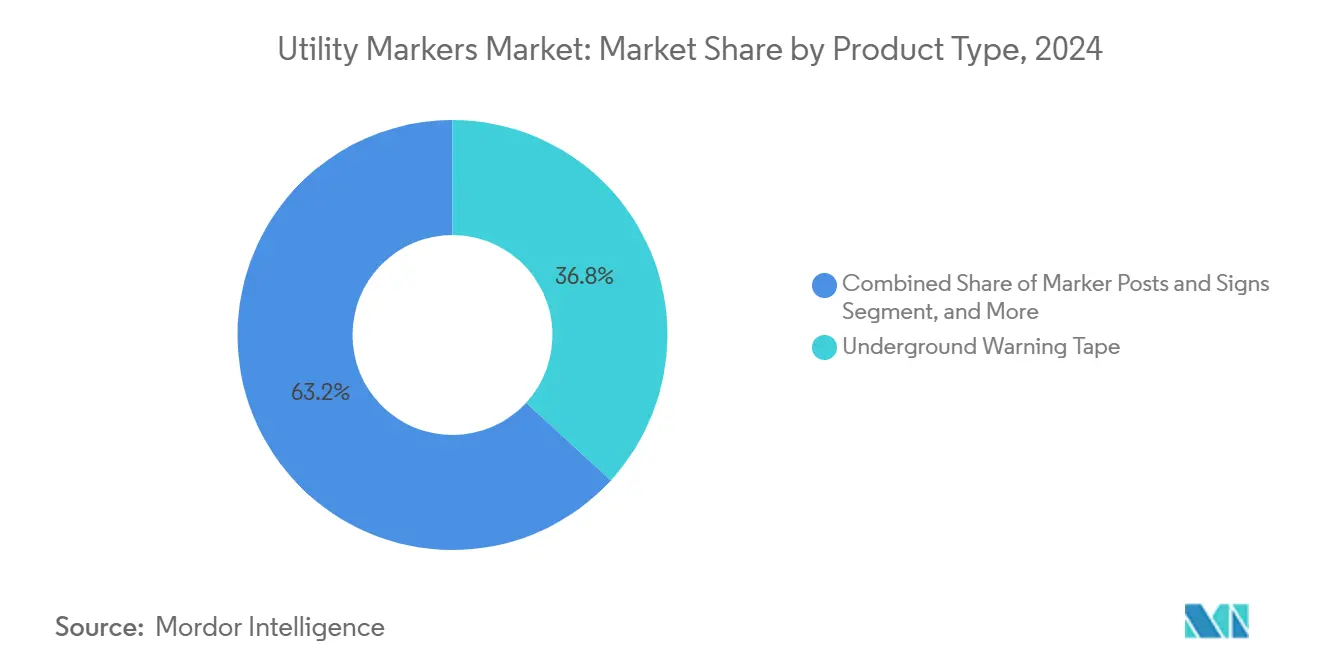

- Nach Produkttyp entfiel auf Erdkabel-Warnbänder im Jahr 2024 ein Anteil von 36,82 % an der Marktgröße für Utility Markers, während elektronische/RFID-Marker bis 2030 mit einer CAGR von 7,67 % wachsen.

- Nach Erkennungstechnologie behielten passive farbcodierte Systeme im Jahr 2024 einen Anteil von 43,87 % an der Marktgröße für Utility Markers, doch RFID/EMS-Lösungen sind auf eine CAGR von 7,73 % bis 2030 ausgerichtet.

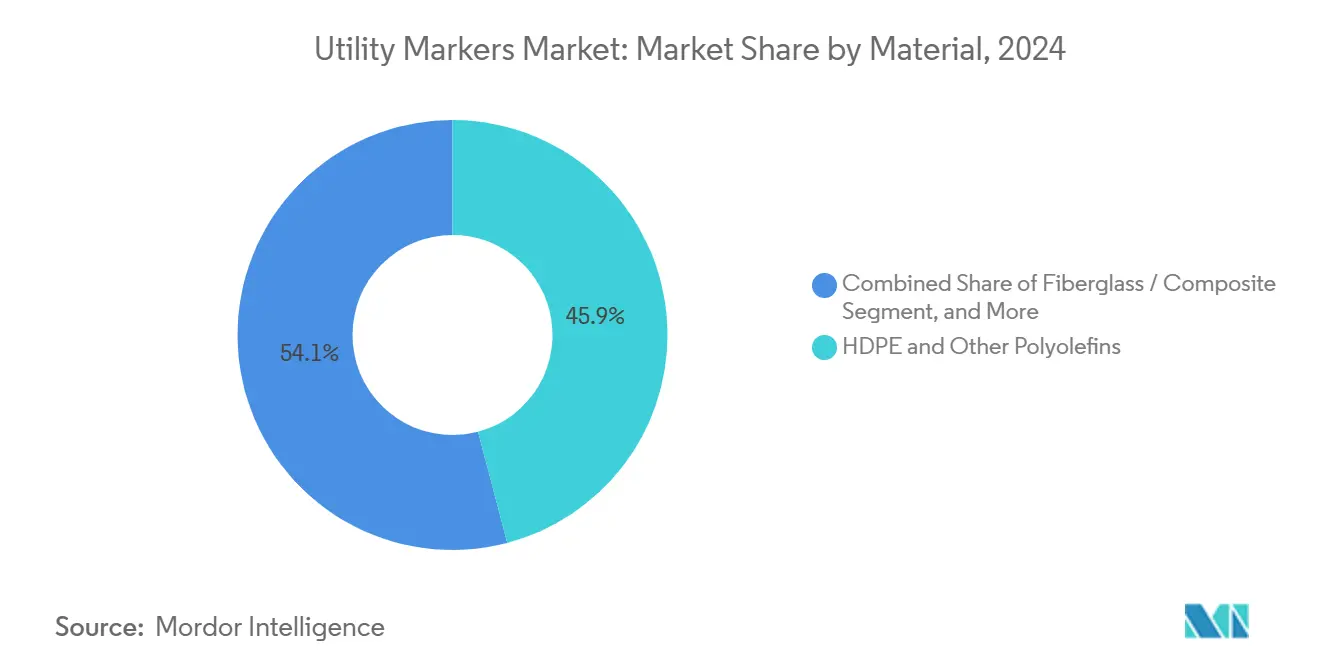

- Nach Material entfielen auf HDPE und andere Polyolefine im Jahr 2024 45,91 % des Marktanteils für Utility Markers, wobei Glasfaser/Verbundwerkstoffe mit einer CAGR von 7,46 % das schnellste Wachstum verzeichnen.

- Nach Endnutzer repräsentierten Versorgungsnetzbetreiber im Jahr 2024 32,68 % der Nachfrage, während EPC- und Bauunternehmen bis 2030 mit einer CAGR von 7,89 % wachsen.

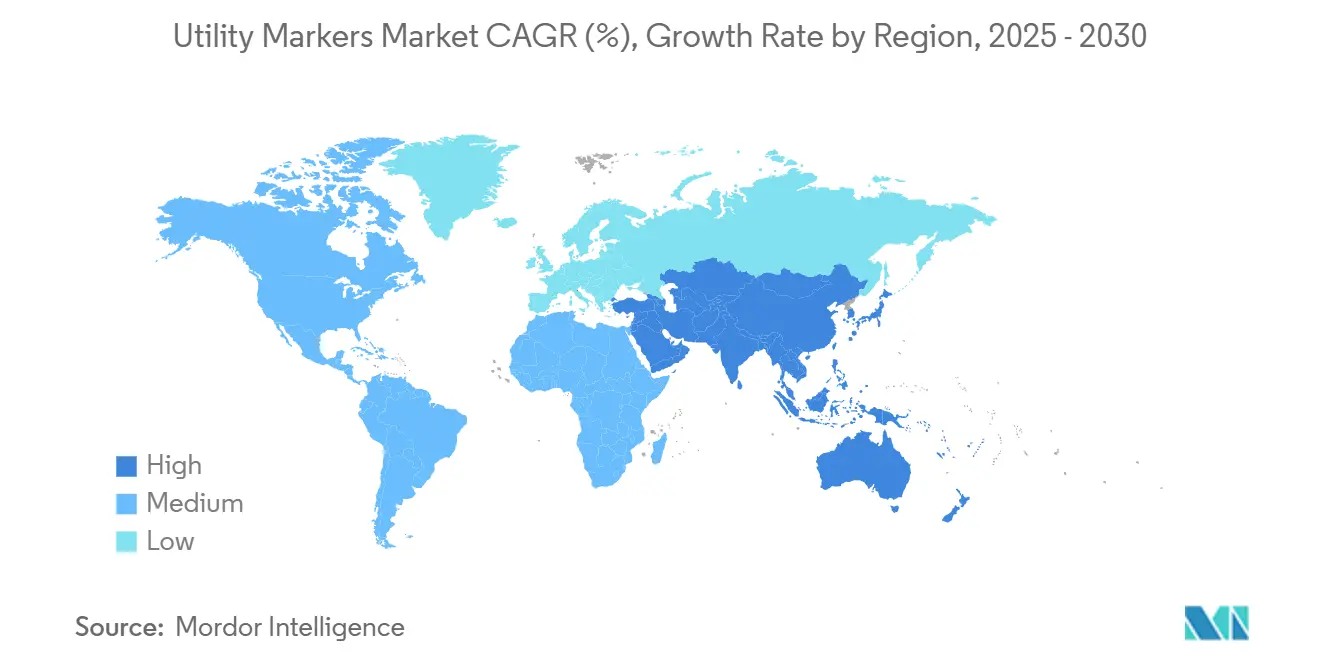

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 42,74 % für Utility Markers; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 6,97 % prognostiziert.

Globale Markttrends und Erkenntnisse für Utility Markers

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von 5G-Glasfaser und Netzmodernisierung | +1.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Erdverlegungsvorschriften | +1.5% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zur APWA-Konformität | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von RFID/ID-Markern | +1.0% | Kernmärkte Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Höhere Strafen für Leitungsschäden | +0.8% | Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Asset-Management-Bündelung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von 5G-Glasfaser und Netzmodernisierungsprojekten

Die State Grid Corporation of China begann 2025 mit dem Bau einer ±800-kV-UHV-Leitung im Wert von 35,3 Milliarden CNY (4,82 Milliarden USD), was verdeutlicht, wie Übertragungskorridore der nächsten Generation dichte unterirdische Kennzeichnungen zum Schutz hochwertiger Anlagen erfordern.[1]Enerdata, „China beginnt mit dem Bau eines ±800-kV-Übertragungsprojekts”, ENERDATA.NET Parallele Smart-Grid-Erweiterungen in Indien stellen 109 Milliarden USD für Grünstrom-Verbindungen bereit, wobei jeder Kilometer neuer Trasse farbcodierte Bänder und RFID-Beacons erfordert, die den APWA-Konventionen entsprechen. Glasfaser-bis-zum-Gebäude-Ausbauten teilen sich viele der gleichen Leitungsrechte, was die Anzahl der Marker pro Streckenkilometer vervielfacht. Telekommunikationsbetreiber und Stromversorger bündeln zunehmend ihre Beschaffung, um Stücklisten zu vereinfachen und Mengenpreise zu nutzen. Infolgedessen sind Mehrspartenkorridore zu einem zentralen Wachstumsknoten für den Markt für Utility Markers geworden.

Anstieg der Erdverlegungsvorschriften zur Klimaresilienz von Versorgungsinfrastrukturen

Extreme Wetterereignisse veranlassen kommunale und staatliche Behörden, Stromleitungen, Wasserleitungen und Glasfaserleitungen zur Erhöhung der Widerstandsfähigkeit zu verlegen. Katy, Texas, verhängte ein Moratorium für neue Glasfaserarbeiten nach wiederholten Wasserleitungsschäden – ein Schritt, der neue Ausschreibungspakete auslöste, die Markierungsmaterialien mit höherer Sichtbarkeit und RFID-Tags vorschreiben. EarthGrids Plasma-Bohr-Joint-Venture im Wert von 18 Milliarden USD verspricht schnelleres Graben, schreibt aber auch langlebige Glasfaserpfosten an jedem Zugangsbauwerk vor. Ähnliche Regelungen gibt es in Kalifornien, Florida und Teilen Deutschlands, was die Stückzahlen für Verbundpfosten und Warnbänder erhöht, die jahrzehntelang unterirdisch überdauern, ohne zu verblassen oder sich zu delaminieren.

Regulatorischer Wandel hin zur weltweiten APWA-farbcodierten Konformität.

Australiens AS5488 spiegelt nun die Farbzuweisungen der APWA wider, sodass globale OEMs eine konsolidierte Produktlinie fertigen und die SKU-Komplexität reduzieren können.[2]Jurovich Surveying, „Standardfarben für unterirdische Versorgungsleitungsuntersuchungen”, JUROVICHSURVEYING.COM.AU Washington State verschärfte sein Ausgrabungsgesetz im Juli 2025 und verhängte Bußgelder von bis zu 25.000 USD für Schäden an Gasleitungen und machte die Entwurfsortung in der Nähe von Übertragungsleitungen obligatorisch. Konformitätsanforderungen veranlassen Versorgungsunternehmen, veraltete Marker zu erneuern, generische Bänder zu ersetzen und datenreiche RFID-Chips für die Prüfnachverfolgbarkeit zu integrieren. Diese harmonisierten Regeln senken die Compliance-Kosten und beschleunigen grenzüberschreitende Produktzulassungen, was dem Markt für Utility Markers einen weiteren Wachstumshebel verschafft.

Einführung von RFID/ID-Markern zur Ermöglichung der Integration digitaler Zwillinge

Berntsen Internationals OmniMarker II kodiert Standort-, Eigentümer- und Tiefendaten und speist GIS- und KI-Analysen für die Planung der vorausschauenden Wartung.[3]Berntsen International, „OmniMarker II Produktinformationen”, BERNTSEN.COM Southern Company Gas nutzt ähnliche Technologie zur Speisung von Risikomodellen, die Ausgrabungsschäden reduzieren und den ROI teurerer RFID-Tags belegen. Da Versorgungsunternehmen operative Exzellenz und regulatorischen Druck zur Schadensreduzierung anstreben, wandert die RFID-Einführung von Pilotprojekten in Investitionsbudgets. In Verbindung mit Mobilfunk- oder NB-IoT-Lesegeräten „melden” vergrabene Anlagen nun selbstständig, was manuelle Ortungsaufträge schneller und kostengünstiger macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Petropolymerpreise | −1.2% | Global; asiatisch-pazifischer Raum am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Ortungsfachkräften | −0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffungscodes | −0.5% | Global | Langfristig (≥ 4 Jahre) |

| Umweltbedenken gegenüber Einwegkunststoffen | −0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petropolymerpreise treiben Band- und Pfahlkosten in die Höhe.

China und Südostasien haben 2025 fünf Millionen Tonnen neue Polyethylenkapazität hinzugefügt, was die globale Preisstabilität erschüttert; HDPE-Folie schwankte seit Ende 2024 zwischen 910 und 1.030 USD pro Tonne und drückt die Konvertermargen. In den USA stiegen die Propylen-Rohstoffkosten nach der Abschaltung von LyondellBasell in Houston, wodurch Propylen in Polymerqualität über 40 Cent pro Pfund stieg. Markerhersteller sichern sich mit vierteljährlichen Zuschlägen ab, doch Versorgungsunternehmen sehen sich bei langfristigen Projekten weiterhin unvorhersehbaren Angebotspreisen gegenüber, was die Auftragsfreigaben verlangsamt und die kurzfristigen Volumina im Markt für Utility Markers verringert.

Mangel an Ortungsfachkräften verlangsamt die Einführung elektronischer Marker.

Der Fertigungssektor hatte Mitte 2024 486.000 offene Stellen ausgeschrieben, und technische Vakanzen erstrecken sich auf spezialisierte Ortungstrupps, die RFID-Marker installieren und programmieren. Kleinere kommunale Versorgungsunternehmen haben Schwierigkeiten, Personal zu rekrutieren oder umzuschulen, und entscheiden sich trotz Interesse an digitalen Lösungen oft für konventionelle Farbbänder. Ausbildungsrückstände verlängern die Installationsvorlaufzeiten und veranlassen Versorgungsunternehmen, an EPC-Auftragnehmer auszulagern, was die Eigennachfrage dämpft. Sofern die Berufsausbildungspipelines nicht ausgebaut werden, könnte die RFID-Durchdringung in einigen Regionen unter ihrem technologischen Potenzial stagnieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erdkabel-Warnband behält den Mengenvorteil

Erdkabel-Warnbänder entfielen im Jahr 2024 auf 36,82 % der Marktgröße für Utility Markers, was auf ihre niedrigen Stückkosten und unkomplizierten Installationsprotokolle zurückzuführen ist. Elektronische/RFID-Kugeln und -Tags sind zwar teurer, verzeichnen jedoch mit 7,67 % die höchste CAGR, da sie mit Anforderungen an digitale Zwillinge übereinstimmen und messbare OPEX-Einsparungen über die Anlagenlebensdauer erzielen. Markierungspfosten und Schilder bleiben für ländliche Leitungsrechte unverzichtbar, während Farbe und Fahnen für temporäre Projekte dienen, bei denen nach der Fertigstellung eine Entfernung erwartet wird. Der Markt für Utility Markers balanciert daher ein hochvolumiges, margenarmes Bandsegment mit einer kleineren, aber schneller wachsenden elektronischen Kategorie, die die gemischten Durchschnittsverkaufspreise erhöht.

Die Stückökonomie begünstigt Bänder, wenn Installationsteams pro Meter bezahlt werden, doch Versorgungsunternehmen beginnen, RFID-Chips in Bandrollen zu integrieren und so ein Hybrid zu schaffen, das die Kosten überschaubar hält und gleichzeitig elektronische Rückverfolgbarkeit bietet. Brady Corporations V4500-Scanner ist nativ mit seinen farbcodierten Bändern kompatibel und zeigt, wie etablierte Anbieter Standard-SKUs zukunftssicher machen. Branchendialoge konzentrieren sich nun auf die Spezifikation von Doppelfunktionsprodukten in Master-Ausschreibungsplänen; sobald solche Hybride zur Routine werden, könnte der elektronische Anteil am Markt für Utility Markers nach 2027 stärker ansteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erkennungstechnologie: Passive Systeme dominieren noch, doch RFID/EMS wächst stark

Passive farbbasierte Marker kontrollierten im Jahr 2024 43,87 % des Marktanteils für Utility Markers, da jeder Baggerführer APWA-Farben mit minimalem Werkzeugaufwand erkennt. RFID/EMS-Lösungen, die eine CAGR von 7,73 % projizieren, liefern Tiefen- und Eigentümermetadaten, die passive Marker nicht bieten können, und positionieren sich als Rückgrat intelligenter Versorgungsprogramme. Metallfolien- und Magnetik-Tags bieten Mittelklasseoptionen, wo elektromagnetische Ortungsgeräte bereits vorhanden sind; die Einführung ist stetig, aber nicht explosiv.

Kostenunterschiede verringern sich jedes Jahr, insbesondere da 3M PFAS-Beschichtungen auslauft und auf Polymere der nächsten Generation umsteigt, die die Gesamtinstallationskosten um 8–10 % senken. Beschaffungsausschüsse von Versorgungsunternehmen kalibrieren daher ihre Lebenszykluswertberechnungen neu. Caltrans berichtete von einer 95-prozentigen Reduzierung der manuellen Ortungszeit nach der Integration von KI-Kartierung mit RFID-Markern, was das Interesse der Straßenverkehrsbehörden landesweit weckte. Wenn sich ähnliche Fallstudien verbreiten, könnte sich der Erkennungstechnologie-Mix im Markt für Utility Markers früher als aktuelle Prognosen annehmen verschieben.

Nach Versorgungstyp: Stromnetze führen, während Telekommunikation beschleunigt

Elektrische Stromnetze hielten im Jahr 2024 28,34 % der Nachfrage im Markt für Utility Markers aufgrund mehrjähriger Smart-Grid-Zuweisungen und bundesstaatlicher Zuverlässigkeitsziele. Telekommunikations- und Glasfaserkorridore zeigen jedoch mit einer CAGR von 7,12 % das schnellste Wachstum, da 5G-Ausbauten und Rechenzentrums-Backhauls in Vorort- und ländliche Landkreise vordringen. Gas- und Dampfleitungen beschaffen weiterhin hochwertige Marker, um verschärften Sicherheitsprüfungen nach mehreren bemerkenswerten Explosionen gerecht zu werden, während Wasser- und Abwasseraufrüstungen von Bundesinfrastrukturförderungen profitieren, um korrodierte Leitungen zu ersetzen.

Gemeinsame Trassenführung erhöht die Markerdichte, da jede Versorgungsleitung sowohl visuell als auch elektronisch identifizierbar sein muss. Valmont Industries' Ergebnisse für das erste Quartal 2025 bestätigen Zuwächse bei telekommunikationsbezogenen Hardwarelieferungen und unterstützen den Konsens, dass Glasfaser bis 2030 der größte inkrementelle Wachstumstreiber sein wird. Der Telekommunikationsboom wird die elektrische Energie vor 2030 wahrscheinlich nicht von der Umsatzführerschaft verdrängen, gestaltet jedoch die Spezifikationsblätter hin zu technologisch anspruchsvolleren Lösungen um und erweitert den Kundenstamm für den Markt für Utility Markers.

Nach Material: HDPE-Dominanz sieht sich einem Verbundwerkstoffaufschwung gegenüber

HDPE und andere Polyolefine machten 45,91 % des Umsatzes im Jahr 2024 aus, eine Zahl, die die langjährige Konverterverfügbarkeit und günstige Preis-Leistungs-Verhältnisse widerspiegelt. Glasfaser- und Verbundwerkstoffe expandieren mit einer CAGR von 7,46 %, angetrieben durch längere Lebensdauer, UV-Stabilität und Widerstandsfähigkeit gegenüber Bodenchemie in sauren oder alkalischen Gebieten. Metallfolien bleiben für die elektromagnetische Detektierbarkeit unerlässlich, doch der Gewichtsnachteil weckt Interesse an leichten GFRP-Pultrusionen, insbesondere in windreichen oder korrosiven Küstenzonen.

Verbundwerkstoffkosten, einst doppelt so hoch wie die von Kunststoffen, haben sich angenähert, da Pultrusionsanlagen skalieren und Harzlieferanten styrolreduzierte Mischungen reformulieren, die schneller aushärten. Projektinhaber bewerten nun 30-jährige Lebenszyklen und vergeben Aufträge trotz höherer Anfangsinvestitionen an Verbundwerkstoffe. Mehrere staatliche Straßenverkehrsbehörden schreiben bereits Glasfasermarkierungspfosten für Autobahnschultern vor, um Ersatz-LKW-Fahrten zu reduzieren, was auf einen strukturellen Materialwandel im Markt für Utility Markers hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragnehmer gewinnen Marktanteile durch zunehmende Auslagerung

Versorgungsnetzbetreiber erfassten im Jahr 2024 32,68 % der Nachfrage, doch EPC- und Bauunternehmen sind nicht weit dahinter und verzeichnen die höchste CAGR von 7,89 %. Auslagerung verteilt das Kapitalrisiko und nutzt Fachkräfte inmitten anhaltender Arbeitskräftemangel. Kommunale Behörden stellen eine stetige, wenn auch fragmentierte Käufergruppe dar, da sie öffentliche Arbeiten modernisieren und APWA-Konformität in Genehmigungsbedingungen durchsetzen. Pipeline- und Midstream-Betreiber, die mit strengeren Bundesprüfungen konfrontiert sind, machen einen stabilen Anteil aus, schreiben jedoch zunehmend RFID-Marker für Fernübertragungssegmente vor.

Auftragnehmer, die Design-Build-Projekte betreuen, wählen häufig Verbundpfosten und RFID-eingebettete Bänder, um Garantieklauseln zu erfüllen, die weit über die wesentliche Fertigstellung hinausgehen. Ihr wachsender Einfluss bedeutet, dass die Spezifikationsdominanz schneller wechseln könnte, als wenn Versorgungsunternehmen allein die Stücklisten bestimmten. Der Markt für Utility Markers erschließt daher zwei separate, aber synergetische Kapitalpools: öffentliche Versorgungsbudgets und private Auftragnehmer-Projektmittel.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 42,74 % für Utility Markers, gestützt durch strenge „One Call”-Gesetze und hohe durchschnittliche Schadensbeseitigungskosten von 56.000 USD pro Vorfall. Straferhöhungen in New Jersey und Washington State verstärken den Compliance-Druck und sorgen für stetige Nachbestellungszyklen. Kanadas Ausbau nationaler 5G-Korridore und waldbrandbedingte Erdverlegungen in Kalifornien und British Columbia erhöhen die Markerdichte pro Streckenkilometer weiter.

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 6,97 % prognostiziert, angetrieben durch Chinas 4-Billionen-USD-Programm für „verdeckte Infrastruktur”, das veraltete Pipelines unter städtischen Blöcken renoviert. State Grids Plan, UHV-Leitungen bis 2030 auf über 51.670 km auszubauen, sowie Indiens 109-Milliarden-USD-Grünstromnetz verstärken die Bestellaussichten. Schnelle Urbanisierung veranlasst Kommunen von Jakarta bis Manila, APWA-Farbschemata verbindlich vorzuschreiben, was die Markteinführungszeit für internationale Anbieter verkürzt.

Europa verzeichnet ein mittleres einstelliges Wachstum, das durch Klimaanpassungsbudgets gestützt wird, die langlebige Verbundpfosten und wiederverwendbare RFID-Tags zur Reduzierung von Kunststoffabfällen bevorzugen. EU-Richtlinien zu Kreislaufmaterialien könnten bis 2028 Bänder mit Recyclinganteil vorschreiben und Lieferanten mit grünen Formulierungen einen First-Mover-Vorteil verschaffen. Der Nahe Osten und Afrika verzeichnen eine stetige Nachfrage rund um Öl-, Gas- und Entsalzungskorridore, während Südamerika von brasilianischen Netzerweiterungen und Argentiniens Glasfaser-Backbone-Projekten profitiert. Jede Region weist einzigartige regulatorische Strukturen auf, doch alle konvergieren hin zu standardisierter Farbnomenklatur und bieten so einen einheitlichen Rückenwind für den Markt für Utility Markers.

Wettbewerbslandschaft

Der Markt für Utility Markers weist eine moderate Fragmentierung auf: Die fünf größten Anbieter kontrollieren zusammen etwa 55–65 % des Umsatzes, getrieben durch Paketbreite und globale Vertriebsnetzwerke. 3M, Brady Corporation und Berntsen International nutzen ihren F&E-Umfang und branchenübergreifende Kundenlisten, um langfristige Rahmenverträge zu sichern. Brady erzielte im Geschäftsjahr 2024 einen Umsatz von 1,341 Milliarden USD mit einer Bruttomarge von 51,6 %, unterstützt durch neue Scanner und Drucker, die Software mit Verbrauchsmaterialien bündeln und dadurch die Wechselkosten erhöhen.

Marktführer konzentrieren sich auf Technologie-Roadmaps statt auf reinen Preiswettbewerb. 3Ms PFAS-Ausstieg beschleunigt Innovationen bei fluorfreien Beschichtungen, die die Bandlebensdauer um 15 % verlängern und gleichzeitig strengere Umweltvorschriften erfüllen könnten. Berntsens OmniMarker II enthält verschlüsselten Speicher, der Lieferketten-Prüfpfade ermöglicht – ein Merkmal, das für Gasversorger unter Bundesaufsicht attraktiv ist. Nischenanbieter wie Rhino Marking und Tempo Communications besetzen regionale oder vertikale Nischen, liefern individuell bedruckte Bänder oder telekommunikationszentrierte Ortungsgeräte und erzielen durch Spezialisierung gesunde Margen.

Disruptive Neueinsteiger betonen Nachhaltigkeit und digitale Integration. Start-ups erproben biobasierte Harze und IoT-fähige Ortungsgeräte, die Live-Positionierungsdaten an Cloud-Dashboards streamen. Etablierte Auftragnehmer wie Valmont Industries diversifizieren in Marker und verkaufen über ihre Mast- und Turmkanäle, nachdem der Telekommunikationsumsatz im ersten Quartal 2025 um 5,9 % gegenüber dem Vorjahr gestiegen ist. Konsolidierung bleibt plausibel, insbesondere da Verbundwerkstoff-Know-how zu einem strategischen Vermögenswert wird; doch Kartellschwellen und die lokale Natur von Ausgrabungscodes dämpfen spektakuläre Fusionen und Übernahmen.

Branchenführer im Markt für Utility Markers

3M Company

Brady Corporation

Valmont Composite Structures, Inc. (Carsonite)

Berntsen International, Inc.

Vulcan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: China genehmigte seine erste provinzübergreifende grüne Wasserstoffpipeline, die die Innere Mongolei und Peking verbindet, und schuf damit einen neuen Präzedenzfall für wasserstofftaugliche Identifikationsprotokolle.

- Juli 2025: Washington State erließ strengere Ausgrabungsgesetze mit Bußgeldern von bis zu 25.000 USD für Pipelineschäden und vertiefte damit die Compliance-Verpflichtungen.

- Mai 2025: Energy Safe Victoria erhöhte die maximalen Unternehmensstrafen auf 237.108 AUD (158.000 USD) für unsichere Elektroarbeiten und stärkte damit die Nachfrage nach hochsichtbaren Markern.

- April 2025: AT&T wurde mit Strafen von 60.000 USD für 60 nicht gekennzeichnete Leitungen belegt, was die wirtschaftlichen Auswirkungen der Nichteinhaltung unterstreicht.

Berichtsumfang des globalen Markts für Utility Markers

| Erdkabel-Warnband |

| Elektronische/RFID-Markerkugeln und -Tags |

| Markierungspfosten und Schilder |

| Farbe, Fahnen und Sonstiges |

| Passiv (Farbe/Visuell) |

| Detektierbare Metallfolie |

| RFID/EMS |

| Magnetisch und Resonanz |

| Elektrische Energie |

| Gas/Öl/Dampf |

| Telekommunikation und Glasfaser |

| Wasser und Abwasser |

| Wiederaufbereitetes/Lila Wasser |

| HDPE und andere Polyolefine |

| Glasfaser/Verbundwerkstoff |

| Metallfolie und Magnete |

| Spezialfarben und Lacke |

| Versorgungsnetzbetreiber |

| EPC- und Bauunternehmen |

| Kommunale Behörden |

| Pipeline- und Midstream-Betreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Erdkabel-Warnband | ||

| Elektronische/RFID-Markerkugeln und -Tags | |||

| Markierungspfosten und Schilder | |||

| Farbe, Fahnen und Sonstiges | |||

| Nach Erkennungstechnologie | Passiv (Farbe/Visuell) | ||

| Detektierbare Metallfolie | |||

| RFID/EMS | |||

| Magnetisch und Resonanz | |||

| Nach Versorgungstyp | Elektrische Energie | ||

| Gas/Öl/Dampf | |||

| Telekommunikation und Glasfaser | |||

| Wasser und Abwasser | |||

| Wiederaufbereitetes/Lila Wasser | |||

| Nach Material | HDPE und andere Polyolefine | ||

| Glasfaser/Verbundwerkstoff | |||

| Metallfolie und Magnete | |||

| Spezialfarben und Lacke | |||

| Nach Endnutzer | Versorgungsnetzbetreiber | ||

| EPC- und Bauunternehmen | |||

| Kommunale Behörden | |||

| Pipeline- und Midstream-Betreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Utility Markers?

Der Markt steht im Jahr 2025 bei 380 Millionen USD und wird bis 2030 voraussichtlich 530 Millionen USD erreichen.

Welcher Produkttyp hat heute den größten Marktanteil?

Erdkabel-Warnband führt mit einem Umsatzanteil von 36,82 % im Jahr 2024.

Welches Segment wächst am schnellsten?

Elektronische/RFID-Marker weisen bis 2030 die höchste CAGR von 7,67 % auf.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Infrastrukturprogramme in China und Indien in Verbindung mit 5G-Ausbauten heben den asiatisch-pazifischen Raum auf eine CAGR von 6,97 %.

Wie beeinflussen strengere Strafen die Nachfrage?

Höhere Bußgelder für Leitungsschäden veranlassen Versorgungsunternehmen, in konforme Marker zu investieren, was das Bestellvolumen direkt ankurbelt.

Welcher Materialtrend prägt die künftige Nachfrage?

Glasfaser- und Verbundmarker gewinnen dank überlegener Haltbarkeit und niedrigerer Lebenszykluskosten an Bedeutung.

Seite zuletzt aktualisiert am: